456

ANALISIS CAPITAL BUDGETING UNTUK MENILAI

KELAYAKAN INVESTASI DALAM AKTIVA TETAP

BERUPA KENDARAAN PADA PT.PUTRA GUNA JAYA

MULIA SURABAYA

Nur Halima, Masyhad, Widya Susanti

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya ABSTRAK

PT. Putra Guna Jaya Mulia Surabaya adalah perusahaan jasa pengiriman barang.Untuk mengetahui dan menilai kelayakan rencana investasi aktiva tetap atas rencana pengembangan usaha dengan menggunakan metode capital budgeting. Sehingga dapat diketahui layak atau tidak untuk dilaksanakan, rencana investasi pada aktiva tetap kendaaraan ini bertujuan untuk memenuhi permintaan pengiriman barang sampai pada tujuan.Hasil perhitungan dari lima teknik metode capital budgeting menunjukkan nilai dari payback period (PP<umurekonomis), profitability index (PI>1), internal rate of return (IRR>CoC), net present value (NPV>0), average rate of return (ARR>WACC).Berdasarkan analisis tersebut dapat disimpulkan bahwa secara keseluruhan investasi aktiva tetap berupa kendaraan pada PT. Putra Guna Jaya Mulia Surabaya layak untuk dilaksanakan. Kata kunci: Investasi aktiva tetap, Capital Budgeting, Payback Period,

Profitability Index, Internal Rate of Return, Net Present Value, Average Rate of Return.

ABSTRACT

PT. Putra Guna Jaya Mulia Surabaya is a freight forwarding company. To know and assess the feasibility of the fixed asset investment plan for the business development plan by using capital budgeting. So it can be known to be feasible or not to be implemented, the investment plan on the fixed assets of this vehicle aims to meet the demand for goods delivery to the destination. The result of the calculation of the five techniques of capital budgeting method shows the value of the payback period (PP<economic life), profitability index (PI>1), internal rate of return (IRR>CoC), net present value (NPV>0), average rate of return (ARR>WACC). Based on the analysis can be concluded that the overall investment of fixed assets in the form of vehicles at PT. Putra Guna Jaya Mulia Surabaya is feasible to be implemented.

457 PENDAHULUAN

Secara garis besar perusahaan terbagi menjadi tiga jenis yaitu perusahaan jasa, perusahaan dagang dan perusahaan industri. Walaupun mempunyai beberapa perbedaan namun ketiganya didirikan dengan tujuan yang sama yaitu memperoleh laba yang optimal guna menunjang kelangsungan hidup perusahaan dan juga untuk mengembangkan perusahaan.

Keberadaan aktiva tetap dalam suatu perusahaan jasa, khususnya kendaraan, menjadi salah satu fasilitas pendukung yang sangat penting dan vital. Tanpa tersedianya aktiva tetap yang dibutuhkan, maka proses pengangkutan dapat terhambat bahkan terhenti, dan hal itu dapat mengancam kelangsungan hidup perusahaan yang bersangkutan. Satu hal yang sering menjadi masalah yaitu bahwa investasi dalam aktiva tetap membutuhkan sejumlah dana yang cukup besar padahal terdapat ketidakpastian tentang jangka waktu pengembalian modal yang telah ditanamkan tersebut.

Melihat kondisi ini, maka pihak manajemen perusahaan harus dapat mempertimbangkan secara cermat dan berhati-hati dalam hal yang berhubungan dengan investasi dalam aktiva tetap. Selain itu juga hal-hal yang mempengaruhi dalam jangka waktu panjang, misal dalam hal pengembalian dana investasi maupun biaya-biaya operasional selanjutnya. Untuk itu diperlukan berbagai macam pertimbangan dan suatu perencanaan anggaran yang tepat, yang dikenal dengan capital budgeting. Capital budgeting ini dapat berfungsi sebagai alat perencanaan dan pengendalian biaya, dan juga sebagai dasar analisis dalam proses pengambilan keputusan.

458 Ada dua hal yang menjadikan analisis capital budgeting menjadi perlu dan penting. Yang pertama yaitu capital budgeting merupakan proses perencanaan yang melibatkan investasi jangka panjang dan yang kedua karena adanya sumber dana yang terbatas Sundjaja (2001:17).

Berdasarkan uraian tersebut, maka diadakan penelitian ilmiah mengenai capital budgeting dengan judul “ANALISIS CAPITAL BUDGETING UNTUK MENILAI KELAYAKAN INVESTASI DALAM AKTIVA TETAP BERUPA KENDARAAN (Studi kasus pada PT. Putra Guna Jaya Mulia, Surabaya).”

TINJAUAN PUSTAKA Aktiva Tetap

Dalam Pernyataan Standar Akuntansi Keuangaan (PSAK) No. 16 mengenai Aktiva Tetap dan Aktiva Lain-Lain dijelaskan ”Aktiva Tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.” Sedangkan menurut Warren (2010:20) “ Aktiva Tetap merupakan aset jangka panjang atau aset yang relatif permanen, dimiliki dan digunakan oleh perusahaan serta tidak dimasukkan untuk dijual sebagai bagian dari operasi normal.”

Depresiasi

Sedangkan menurut PSAK No.17 (SAK : 2009) “Penyusutan (Depresiasi) adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi.” Besarnya penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung.

459 Investasi

Sunariyah (2003) mendefinisikan “Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa –masa yang akan datang”. Capital Budgeting

Hery (2015:63) sebagai berikut “Capital budgeting adalah proses perencanaan pengeluaran uang, dimana hasil pengembaliannya diharapkan terjadi dalam jangka waktu lebih dari satu tahun.

Manfaat Capital Budgeting

a. Untuk mengetahui kebutuhan dana yang telah terperinci, karena dana yang

terikat jangka waktunya lebih dari satu tahun

b. Agar tidak terjadi over investmen atau under investmen

c. Dapat lebih terperinci, teliti karena dana semakin banyak dan dalam jumlah yang sangat besar.

d. Mencegah terjadinya kesalahan dalam decision making.

METODE PENELITIAN

Dalam penelitian ini, metode yang digunakan untuk menganalisis adalah metode deskriptif kualitatif. Menurut Sugiyono (2011:29), metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sedangkan penelitian kualitatif adalah penelitian yang data hasil penelitian lebih berkenaan dengan interpretasi terhadap data yang ditemukan di lapangan (Sugiyono, 2011:8).

Analisis Cash Inflow

Model aliran kas masuk yang dapat digunakan oleh perusahaan untuk mendapatkan tambahan kas masuk atas keputusan penambahan investasi, Sundjaja (2001:133).

460

b. Model cash inflow apabila menggunakan modal sendiri dan pinjaman adalah :

Dimana :

CIF : Cash inflow (kas masuk)

EAT : Earning after tax (laba setelah pajak)

Biaya Modal

Biaya Modal merupakan pengukuran atas biaya yang dikeluarkan oleh perusahaan dalam rangka menggunakan modal ( baik modal sendiri atau modal pinjaman) Ichsan, Kusnadi, Syaifi (2000:194).

a. Jika pembiayaan investasi menggunakan modal sendiri dapat dihitung dengan rumus :

ROE = Laba Bersih Setelah Pajak Modal Sendiri

b. Jika pembiayaan investasi menggunakan modal pinjaman, dapat dihitung dengan rumus :

Kd* = Kd (1 – t )

Dimana :

T = pajak x 100% Laba sebelum pajak

Keterangan :

Kd = Biaya Modal Pinjaman Sebelum Pajak t = Tingkat Pajak

461 Lima teknik dalam capital budgeting adalah sebagai berikut :

a. Payback period (PP)

PP =

Initial Investment Cash In Flow

sumber : Syamsuddin (2009:437)

(PP < dari Umur Investasi dikatakan layak, sebaliknya) b. Profitability Index (PI)

PI =

Present Value Cash In Flow Present Value Initial Invesment

Sumber : Rodoni (2014:62)

(PI > dari 1 dikatakan layak, begitu juga sebaliknya ) c. Internal rate of return (IRR)

IRR = i1 +

NPV1 NPV1– NPV2

x (i2– i1)

(

)

Sumber : Purwanti (2013:282)

(IRR > dari CoC dikatakan layak, begitu juga sebaliknya ) d. Net Present Value (NPV)

NPV = Present Value Cash In Flow

–

Present Value Initial Invesment

Sumber : Syamsuddin (2009:448) (NPV > dari 0 nol dikatakan layak ) e. Average Rate of Return (ARR)

ARR= EAT

I I x x

Sumber : Purwanti (2013:283)

462 Model cash inflow apabila menggunakan modal sendiri dan modal pinjaman untuk trailer 20’ adalah :

CIF Tahun 1 = 87.000.000 + 37.500.000 = 124.500.000

Tahun 2 = 101.300.000 + 37.500.000 = 138.800.000

Model cash inflow apabila menggunakan modal sendiri dan modal pinjaman untuk trailer 40’ adalah :

CIF Tahun 1 = 87.000.000 + 52.500.000 = 139.500.000

Tahun 2 = 101.300.000 + 52.500.000 = 153.800.000

Tahun 3 = 89.250.000 + 52.500.000 = 141.750.000

Depresiasi

Depresiasi trailer 20’(feet) menggunakan metode garis lurus : Depresiasi trailer 20’(feet) = Harga Perolehan – Nilai sisa

Estimasi umur manfaat

Depresiasi trailer 20’(feet) = Rp 125.000.000 – Rp 12.500.000

3

= Rp 37.500.000,-

Depresiasi trailer 40’(feet) menggunakan metode garis lurus : Depresiasi trailer 40’(feet) = Harga Perolehan – Nilai sisa

Estimasi umur manfaat

Depresiasi trailer 40’(feet) = Rp 175.000.000 – Rp 17.500.000

3

= Rp 52..500.000,-

CIF = EAT + Depresiasi + Bunga (1 – Pajak)

463 Biaya Modal

= 277.550.000 1.248.800.000 = 22,22 %

T = pajak x 100% Laba sebelum pajak = 34.000.000 x 100% 311.550.000

= 10,91 % Kd* = kd (1-t)

=10% x (1-10,91%) = 8,90%

464 PP = 1 tahun 3 bulan

Berdasarkan hasil perihtungan Payback period untuk investasi kendaraan trailer 20’(feet) adalah selama umur investasi yaitu 3 tahun. Berdasarkan hasil perhitungan payback period atau masa pengembalian investasi adalah 1 tahun. Dengan demikian usulan investasi untuk kendaraan trailer 40’(feet) dapat diterima atau layak untuk dilaksanakan.

Perhitungan payback period trailer 20’dan trailer 40’

PP = 1 tahun 23 bulan

Berdasarkan hasil perihtungan Payback period untuk investasi kendaraan trailer 40’(feet) adalah selama umur investasi yaitu 3 tahun. Berdasarkan hasil perhitungan payback period atau masa pengembalian investasi adalah 1 tahun 23 bulan. Dengan demikian usulan investasi untuk kendaraan trailer 40 dapat diterima atau layak untuk dilaksanakan.

2. Profitability Index (PI)

Perhitungan Profitability Indextrailer 20’(feet)

465 Suatu usulan investasi layak untuk dilaksanakan apabila nilai Profitability Index lebih dari satu (1) hasil yang didapat untuk trailer 20’(feet) dari profitability index adalah sebesar 2.5 , maka usulan investasi dapat diterima.

Perhitungan Profitability Indextrailer 40’(feet)

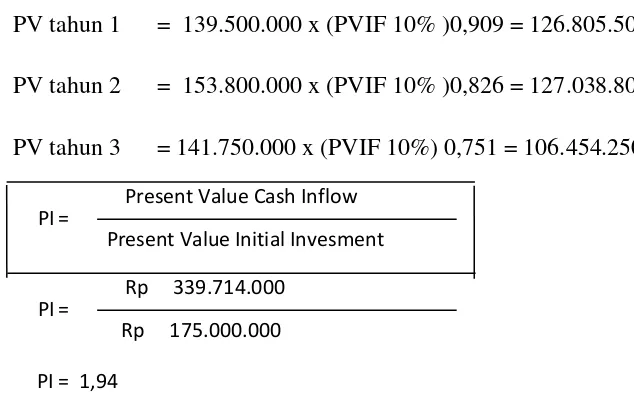

PV tahun 1 = 139.500.000 x (PVIF 10% )0,909 = 126.805.500

PV tahun 2 = 153.800.000 x (PVIF 10% )0,826 = 127.038.800

PV tahun 3 = 141.750.000 x (PVIF 10%) 0,751 = 106.454.250

Suatu usulan investasi layak untuk dilaksanakan apabila nilai Profitability Index

lebih dari satu (1) hasil yang didapat untuk trailer 40’(feet) dari profitability index adalah

sebesar 1,94 , maka usulan investasi dapat diterima.

3.Internal Rate of Return (IRR)

Tabel 2 Perhitungan Perhitungan Net Present Value (NPV) Untuk Investasi Atas Dasar Discount Faktor Sebesar 15% dan 20% Trailer 20’ (feet)

Tahun Proceed Diskon Faktor 15% Diskon Faktor 20%

1/(1+I)N PV Proceed 1/(1+I)N PV Proceed

2011 124.500.000 0.869 108.190.500 0.833 103.750.000 2012 138.000.000 0.756 104.328.000 0.694 95.772.000 2013 126.750.000 0.657 83.274.750 0.578 73.261.500

Pv Of Proceed 295.793.250 272.783.500

Pv Of Outlays 125.000.000 125.000.000

Npv 170.793.250 147.783.500

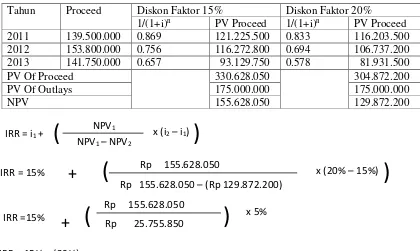

466 Usulan investasi trailer 20’ layak dilaksanakan apabila internal rate of return (IRR) adalah sebesar 52% lebih besar dari biaya modal (Cost of capital).

Tabel 3

Perhitungan Perhitungan Net Present Value (NPV) Untuk Investasi Atas Dasar Discount Faktor Sebesar 15% dan 20% Trailer 40’ (feet) Tahun Proceed Diskon Faktor 15% Diskon Faktor 20%

1/(1+i)n PV Proceed 1/(1+i)n PV Proceed

2011 139.500.000 0.869 121.225.500 0.833 116.203.500 2012 153.800.000 0.756 116.272.800 0.694 106.737.200 2013 141.750.000 0.657 93.129.750 0.578 81.931.500

PV Of Proceed 330.628.050 304.872.200

PV Of Outlays 175.000.000 175.000.000

NPV 155.628.050 129.872.200

Usulan investasi trailer 40’ layak dilaksanakan apabila internal rate of return (IRR ) adalah sebesar 45% lebih besar dari biaya modal (Cost of capital).

467 277.550.000

125.000.000

= 222.04%

Usulan investasi average rate of return (ARR)adalah sebesar 222,04% dikatakan layak untuk dilaksanakan karena lebih besar dari WACC (Weigt Average Cost of Capital adalah sebesar 14,22%

Perhitungan ARR trailer 40’ dikatakan layak untuk dilaksanakan karena lebih besar dari WACC (Weigt Average Cost of Capital ) adalah sebesar 14,22%.

5.Net Present Value (NPV)

Tabel 4

Perhitungan Net Present Value untuk trailer 20’ Tahun EAT Depresiasi Proceed DF 10%

1/(1+i)n PV of Proceed

2011 87.000.000 37.500.000 124.500.000 0.909 113.170.500 2012 101.300.000 37.500.000 138.800.000 0.826 114.648.800 2013 89.250.000 37.500.000 126.750.000 0.751 95.189.250

PV of Proceed 323.008.550

PV of Outlays 125.000.000

NPV 198.008.550

Berdasarkan hasil perhitungan dari Tabel 4, Usulan investasi aktiva tetap terhadap kendaraan trailer 20’ dengan metode Net Present Value (NPV) dapat diterima atau layak untuk dilaksanakan.

X 100% ARR =

X 100% ARR =

468 Tabel 5

Perhitungan Net Present Valueuntuk Trailer 40’(feet) :

Tahun EAT Depresiasi Proceed DF 10%

1/(1+i)n

PV of Proceed 2010 87.000.000 52.500.000 139.500.000 0.909 126.805.500 2011 101.300.000 52.500.000 153.800.000 0.826 127.038.800 2012 89.250.000 52.500.000 141.750.000 0.751 106.454.250

PV of Proceed 339.714.000

PV of Outlays 175.000.000

NPV 164.714.000

Sumber: Peneliti (2017)

Berdasarkan hasil perhitungan dari Tabel 5, Usulan investasi aktiva tetap terhadap kendaraan trailer 40’ dengan metode Net Present Value (NPV) dapat diterima atau layak untuk dilaksanakan.

EVALUASI HASIL PERHITUNGAN CAPITAL BUDGETING PADA AKTIVA TETAP

Tabel 6 Hasil Perhitungan Kelayakan Investasi dengan Teknik Capital Budgeting

Metode Penilaian Hasil Penilaian

20’(feet) 40’(feet)

Payback Period 1 tahun 3 bulan 1 tahun 23 bulan Layak, (PP > Umur

Investasi

Profitability Index 2,58 1,94 Layak,(PI > 1)

Internal Rate of Return 52% 45% Layak, (IRR > CoC)

Net Present Value 198.008.550 164.714.000 Layak, ( NPV > 0)

Average Rate of Return 222,04% 158,6% Layak, ( ARR> WACC)

Sumber : Peneliti (2017)

SIMPULAN

Berdasarkan analisis data yang telah diuraikan pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Dari hasil perhitungan tersebut maka investasi aktiva tetap berupa kendaraan (trailer) layak untuk dilaksanakan.

2. Investasi aktiva tetap dengan menggunakan teknik capital budgeting dapat diterima atau layak untuk dilaksanakan.

469

SARAN

1. Analisis investasi aktiva tetap dengan menggunakan capital budgeting dapat memberikan manfaat dan masukan bagi perusahaan dalam menilai kelayakan investasi perusahaan atas pembelian aktiva tetap kendaraan. 2. Ada penelitian lain yang dapat menggunakan teknik – teknik lain yang

mempunyai pengaruh terhadap capital budgeting.

3. Hasil analisis menunjukkan bahwa investasi aktiva tetap berupa kendaraan (trailer) dapat memberikan prospek yang cerah dan menguntungkan bagi Perusahaan di masa yang akan datang. Dengan demikian usulan investasi dalam aktiva tetap berupa kendaraan (trailer) tersebut segera untuk dilaksanakan, agar dapat memberikan tambahan hasil atau dapat lebih meningkatkan laba

DAFTAR PUSTAKA

Hery. 2015. Analisis Laporan Keuangan , Yogyakarta : Center OF Academic Publishing Servise (CAPS)

Ikatan Akuntan Indonesia (IAI). 2015. Pernyataan Standart Akuntansi Keuangan (PSAK) NO.16 : Asset Tetap. Jakarta : Salemba Empat

Ikatan Akuntan Indonesia (IAI). 2009. Pernyataan Standart Akuntansi Keuangan (PSAK) No.17: Depresiasi. Jakarta : Salemba Empat

Ichsan Moch, Kusnadi dan Moch Syaifi. 2000. Pembelanjaan Perusahaan : Dasar-Dasar ManajemenKeuangan, Edisi Kelima, Yogyakarta : Liberty

Margaretha, Farah. 2011. Manajemen Keuangan , Jakarta : Erlangga

Purwanti, Ari. 2013. Akuntansi Manajemen , Jakarta : Penerbit Mitra Wacana Media

Rodoni, Ahmad.2014. Manajemen Keuangan Modern, Jakarta : Mitra Wacana Media

Riyanto, B. 2010. Dasar-dasar Pembelanjaan Perusahaan, Yogyakarta:BPFE

Sugiyono. 2011. Metode Penelitian Administrasi , Bandung : Alfabeta

470 Sundjaja, Ridwan S. 2001. Manajemen Keuangan Dua, Jakarta : PT.

Prenhallindo.