MODEL MITIGASI RESIKO KREDIT YANG DIKEMBANGKAN DENGAN BASIS KOMPUTASIONAL UNTUK MENINGKATKAN KEMAMPUAN MANAJEMEN RESIKO

BAGI BANK DAN KOPERASI DI KOTA SALATIGA Teguh Wahyono, Arya Dwika Cahyono

A. Introduction

Koperasi merupakan salah satu pilar ekonomi rakyat yang mendukung pertumbuhan perekonomian Indonesia. Koperasi sudah terbukti menjadi katup pengaman perekonomian dalam masa krisis ekonomi, serta menjadi dinamisator pertumbuhan ekonomi pasca krisis. Mempertimbangkan ekonomi rakyat umumnya berbasis pada sumberdaya ekonomi lokal dan tidak bergantung pada impor, serta hasilnya mampu diekspor karena keunikannya, maka pembangunan ekonomi rakyat diyakini akan memperkuat fondasi perekonomian nasional. Perekonomian Indonesia akan memiliki fundamental yang kuat jika ekonomi rakyat telah menjadi pelaku utama yang produktif dan berdaya saing dalam perekonomian nasional. Untuk itu, pembangunan ekonomi rakyat melalui pemberdayaan Koperasi dan Usaha Kecil Menengah menjadi salah satu prioritas utama pembangunan ekonomi nasional dalam jangka panjang (Herdiawan, 2012).

Tabel 1.1 menunjukkan dara pertumbuhan koperasi 5 tahun terakhir, dari data teresbut dapat dilihat pertumbuhan koperasi di Indonesia meningkat 5-6% pertahun.

Table 1. Petumbuhan Koperasi di Indonesia (Depkop, 2013)

Tahun Jml Koperasi Aktif Tdk Aktif 2008 154,964.00 108,930.00 46,034.00 2009 170,411.00 120,473.00 49,938.00 2010 177,482.00 127,855.00 52,627.00 2011 188,181.00 133,666.00 54,515.00 2012 194,295.00 139,321.00 54,974.00

mencatat terdapat lebih dari 10 milyar kredit macet pada sejumlah koperasi dan lembaga keuangan lain di Kabupaten Bantul. Majalah Kontan (2012) dalam artikel “Awas Kredit Macet Menumpuk” mencatat terjadinya tumpukan kredit macet yang mencapai rata-rata 10% di dalam Kredit Usaha Rakyat.

Dari pemaparan latarbelakang diatas dapat diambil kesimpulan tujuan dari penelitian kasus ini adalah, merancang model mitigasi kredit dengan memperhatikan variabel-variabel yang menyebabkan terjadinya kegagalan dalam pengelolaan kredit. Dan mengembangkan software mitigasi kredit dengan menerapkan teori-teori komputasional yang menduking kemampuan menajemen resiko bagi koperasi.

Resiko Kredit : Resiko merupakan bahaya, ancaman atau kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai.

Mitigasi Kredit : Mitigasi adalah serangkaian upaya untuk mengurangi terjadinya resiko ( Manusiwa, 2011 ). Kredit merupakan bagian dari manajemen rersiko dalam koperasi.

Dalam penggelolaan kreditnya koperasi sendiri memiliki resiko-resiko yang harus dianalisi atau dimanajemen atau bisa juga kita sebut dengan manajemen resiko, khususnya koperasi simpan pinjam, seperti beberapahal yaitu, ( Miswanto, 2012 ).

a. Resiko kredit, resiko yang didefinisikan sebagai resiko kerugian sehubungan dengan pihak peminjam tidak dapat dan atau tidak mau memenuhi kewajiban untuk membayar kembali dana yang dipinjamkan secara penuh pada saat jatuh tempo.

b. Resiko yang disebabkan koperasi tidak mampu memenuhi kewajibannya yang telah jatuh tempo atau disebut Resiko Likuiditas.

c. Resiko Operasional, resiko operasional didefinisikan sebagai resiko kerugian arau ketidakcukupan proses internal, sumber daya manusia dan system yang gagal atau dari peristiwa eksternal.

d. Resiko yang terkait dengan posisi persaingan antar koperasi dalam perubahan besar, atau disebut Resiko Bisnis.

e. Resiko Strategik adalah resiko yang terkait dengan keputusan jangka panjang yang dibuat oleh pengurus dan pengelola.

f. Resiko kerusakan pada koperasi yang diakibatkan dari hasil opini publlik yang negative, atau disebut Resiko Reputasional.

BI Checking

Proses pengecekan riwayat keuangan seorang nasabah kepada bank atau lembaga keuangan non-bank disebut dengan BI Checking. Berkaitan dengan hal ini, ada 2 istilah yang sebaiknya Anda ketahui.

Riwayat keuangan seseorang, baik bagus maupun buruk, akan tersimpan dalam suatu sistem yang bernama Sistem Informasi Debitur (SID). Mayoritas informasi dalam sistem tersebut berasal dari rekening tabungan dan transaksi kartu kredit.

Cara kerja sistem ini cukup sederhana. Setiap bulan seluruh anggota Biro informasi kredit seperti bank umum, lembaga simpan pinjam, atau lembaga pembiayaan akan menyampaikan laporannya ke Bank Indonesia. Selanjutnya, sistem akan menghimpun dan mengolah data tersebut.

Hasil olahan data keluaran Sistem Informasi Debitur (SID) adalah laporan yang dikenal dengan istilah Informasi Debitur Individual (IDI).

2. Informasi Debitur Individual (IDI) Historis

Pada situs Bank Indonesia dijelaskan bahwa IDI Historis berisi informasi seluruh riwayat keuangan debitur, baik kondisi lancar maupun bermasalah, mulai dari Rp.1 ke atas. IDI Historis juga menampilkan informasi mengenai historis pembayaran yang dilakukan dalam kurun waktu 24 bulan terakhir.

Cakupan IDI Historis sangat lengkap dan menyeluruh. Mulai dari identitas debitur, pemilik dan pengurus, fasilitas penyediaan dana/pembiayaan yang diterima, agunan, penjamin, hingga kolektibilitas. Dari IDI Historis inilah, bank atau lembaga keuangan non-bank dapat memastikan pinjaman hanya berikan ke orang-orang yang tidak bermasalah untuk digunakan dengan benar.

B. Summary

Teori kompotasional akan memberikan model matematika dam teknik penyelesaian numerik serta penggunakan komputer untuk menganalisi dan memecahkan masalah-masalah kredit. Salah satu teori tentan komputasional yangdigunakan dalam mitigasi resiko adalah teori teorema Bayes, merupakan metode untuk perhitungan probabilitas bersyarat ( postorior ) yaitu perhitungan peluang suatu kejadian X bila diketahui kejadian H terjadi yang dinotasikan dengan P ( X l H ).

Menunjukkan bahwa probabilitas X didalam H adalah probabilitas interseksi X dan H dari probabilitas H atau dengan bahasa P ( X l H ) adalah prosentase banyaknya X didalam H

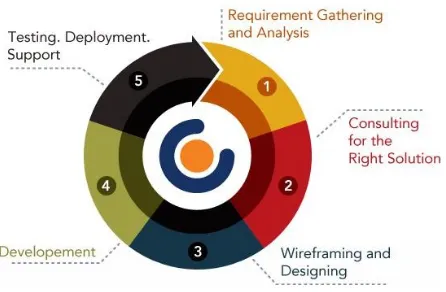

Model penelitian dalam Application Development Methodology

Gambar 2.4. Application Development Methodology (Indianic (2012)

Metodologi pengembangan aplikasi Indianic seperti yang terlihat di atas terdiri dari beberapa langkah yaitu :

1. Requirement gathering Analysis yang merupakan tahap untuk mengumpulkan data dan melakukan analisis kebutuhan,

2. Consulting for Right Solution yang merupakan tahap pemantapan kebutuhan untuk mendapatkan solusi yang diinginkan,

3. Wireframing and Designing yang merupakan tahap perancangan aplikasi, 4. Development yang merupakan tahap pengembangan aplikasi,

5. Testing Depployment Support sebagai tahap ujicoba sistem.

1. Character

Character merupakan sifat dari calon nasabah yang penilaiannya dilakukan oleh surveyor . 2. Capital

Capital merupakan modal atau kepemilikan barang berharga yang dimiliki oleh calon nasabah yang menunjukkan kemampuan ekonomi mereka. Kriteria penilaiannya adalah sebagai berikut.

3. Collateral

Collateral merupakan penilaian terhadap jaminan yang diberikan calon nasabah kepada koperasi. 4. Capacity

Capacity merupakan kemampuan calon nasabah dalam memenuhi kewajiban terhadap koperasi. 5. Condition

Conditions menjelaskan segala kondisi yang dimiliki oleh calon nasabah, baik latar belakang maupun kondisi keluarga.

C. Conclusion

Koperasi Simpan Pinjam yang merupakan koperasi yang sarat dengan resiko karena beroperasi dengan cara menghimpun uang masyarakat (anggota koperasi) dan kemudian menyalurkan kembali kepada masyarakat dalam bentuk kredit. Di dalam pemberian kredit tersebut, koperasi akan menanggung resiko adanya unsur ketidakpastian di masa yang akan datang, terutama resiko adanya kredit macet.

simpan pinjam, dimana permasalah tersebut adaalah permasalahan oelh sbeagian besar koperasi simpan pinjam di Indonesia.

Review

Anda orang bekerja di bidang ekomoni, khususnya perbankan? Tentu anda mengenal konsep 5 C yaitu Character ( karakter ), Capacity ( kemampuan mengembalikan utang ), Collateral ( Jaminan ), Capital ( modal ) dan Condition ( Situasi dan kondisi ). Bagi orang bank atau koperasi nasabah yang memenuhi criteria 5 C adalah orang yang sempurna untuk mendapatakan pembiayaan. Bank melihat orang yang mempunyai karakter kuat, kemampuan mengembalikan uang, jaminan yang berharga, modal yang kuat, dan kondisi perekonomian yang aman bagai melihat sebuah mutiara. Orang seperti ini adalah nasabah potensial untuk diajak bekerja sama atau orang yang layak mendapatkan penyaluran kredit. Pendeknya orang yang mempunyai 5C yang baik adalah manusia yang ideal menurut kriteria orang bank dan koperasi. Dengan model mitigasi kredit kita dapat memperhatikan variabel-variabel yang menyebabkan terjadinya kegagalan dalam pengelolaan analisis kredit secara komputasional mendukung adanya kemampuan manajemen resiko bagi bank atau koperasi dan akan memitimigasi ressiko kredit bermasalah pada koperasi di Kota Salatiga.