Untuk Memenuhi Salah Satu Syarat Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Islam Bandung

Oleh

Nurhalimah 10090110026

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM BANDUNG

x

provide quality and useful information for the company including cooperative. Multipurpose Cooperative Enterprises (MCE) "Merdekalio" is one of the cooperatives in Bandung where business activity aims to meet the needs of members and improve the welfare of members through its business units namely Savings and Loans Unit, Clothing Loans Unit, Food Unit, and Other Services Unit. Many business units have not been adequately managed so that MCE "Merdekalio" still has some major problems such as the lack of clear division of tasks, incomplete recording documents, and reports are less informative.

Based on that, the study aims to analyze the activity of the accounting information system that is currently running at MCE "Merdekalio", to find out the weaknesses in the existing system, to determine what kind of design of accounting information systems required by MCE "Merdekalio" . Analysis and design also aims to determine the form of the accounting information system specifications that can be implemented at MCE "Merdekalio".

System development method in this research is the System Development Life Cycle (SDLC) using the FAST-System Design Strategies Approach with additional tools and techniques are provided to facilitate the analyst in implementing a system development activities, so that a system whose structure is well defined and clear will be obtained as an end result of system development.

The results obtained from analysis and design has been done is an accounting information system design which capable to support the operational needs of MCE "Merdekalio". The advantages of the resulting system are there is Accountant or Treasurer to specifically manages the financial MCE "Merdekalio" in order to improve the quality of internal control, the input document is able to collect important information related to the transaction, and systems and procedures that strengthen internal controls also the strengths of the new information system, as well as the transaction database uses that is able to support the management of transaction data to generate information needed for decision making and accountability.

ix

informasi, sehingga dapat memberikan informasi yang berkualitas dan berguna bagi perusahaan termasuk koperasi. Koperasi Serba Usaha (KSU) “Merdekalio” merupakan salah satu koperasi yang ada di Bandung dimana aktivitas bisnisnya bertujuan untuk memenuhi kebutuhan anggota dan meningkatan kesejahteraan anggota melalui unit usaha yang dimilikinya yaitu Unit Simpan Pinjam, Unit Sandang, Unit Pangan, dan Unit Jasa Lain. Unit usaha yang banyak tersebut belum dikelola secara memadai sehingga KSU “Merdekalio” masih memiliki beberapa permasalahan utama seperti tidak adanya pembagian tugas yang jelas, dokumen pencatatan yang kurang lengkap, dan laporan yang kurang informatif.

Berdasarkan hal tersebut, maka penelitian ini bertujuan untuk menganalisis aktivitas sistem informasi akuntansi yang saat ini sedang berjalan di KSU “Merdekalio”, untuk mengetahui kelemahan-kelemahan yang terdapat pada sistem yang ada, untuk mengetahui bagaimana rancangan sistem informasi akuntansi yang dibutuhkan KSU “Merdekalio”. Analisis dan perancangan ini juga bertujuan untuk mengetahui bentuk spesifikasi sistem informasi akuntansi yang dapat diterapkan di KSU “Merdekalio”.

Metode pengembangan sistem yang dilakukan dalam penelitian ini adalah

System Development Life Cycle (SDLC) dengan menggunakan pendekatan FAST-

System Design Strategies dengan tambahan alat-alat dan teknik yang disediakan

untuk memudahkan analis dalam melaksanakan kegiatan pengembangan sistem, sehingga didapatkan sistem yang strukturnya didefinisikan dengan baik dan jelas sebagai hasil akhir pengembangan sistem.

Hasil yang didapatkan dari analisis dan perancangan yang dilakukan yaitu sebuah rancangan sistem informasi akuntansi yang mampu menunjang kebutuhan operasional KSU “Merdekalio”. Adapun keunggulan sistem yang dihasilkan yaitu adanya Bendahara yang secara khusus mengelola keuangan KSU “Merdekalio” sehingga mampu meningkatkan kualitas pengendalian internal, dokumen input yang mampu menghimpun informasi penting terkait transaksi, sistem dan prosedur yang memperkuat pengendalian internal juga menjadi kelebihan sistem informasi yang baru, serta penggunaan Database transaksi yang mampu mendukung pengelolaan data transaksi hingga menghasilkan informasi yang dibutuhkan untuk pengambilan keputusan maupun pertanggungjawaban.

1 1.1 Latar Belakang

Indonesia merupakan negara yang menjunjung tinggi Asas Kekeluargaan yang mengedepankan musyawarah dan gotong royong sebagaimana ditegaskan dalam dasar Negara Indonesia yaitu Pancasila sila ke-4 yang berbunyi: “Kerakyatan yang dipimpin oleh khidmat kebijaksanaan dalam permusyawaratan/perwakilan”. Salah satu cerminan dari Asas Kekeluargaan ini

adalah koperasi.

Undang-Undang Nomor 12 tahun 1967 tentang Pokok-pokok Perkoperasian di dalam pasal 3 mengemukakan mengenai pengertian koperasi, yaitu: “Koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan hukum koperasi yang merupakan tata susunan ekonomi rakyat sebagai usaha bersama berdasarkan atas asas kekeluargaan”. (Partomo, 2009: 13)

dari tatanan perekonomian nasional yang demokratis dan berkeadilan. Menurut Undang-undang No. 25 tahun 1992 Pasal 4, koperasi memiliki fungsi dan peranan antara lain yaitu mengembangkan potensi dan kemampuan ekonomi anggota dan masyarakat, berupaya mempertinggi kualitas kehidupan manusia, memperkokoh perekonomian rakyat, mengembangkan perekonomian nasional, serta mengembangkan kreativitas dan jiwa berorganisasi bagi pelajar bangsa.

Partomo dalam bukunya yang berjudul Ekonomi Koperasi (2009: 15) menjelaskan bahwa:

Undang-Undang Dasar 1945 khususnya Pasal 33 ayat (I) menyatakan bahwa kemakmuran masyarakat yang diutamakan bukan kemakmuran orang-seorang dan bangun perusahaan yang sesuai dengan itu adalah koperasi. Penjelasan Pasal 33 menempatkan koperasi dalam kedudukan sebagai sokoguru perekonomian nasional dan sebagai bagian integral tata perekonomian nasional.

Eksistensi koperasi di Indonesia secara umum saat ini semakin menurun. Koperasi-koperasi tersebut mengalami kemunduran dan sulit berkembang bahkan sebagian besar diantaranya berhenti beroperasi. Salah satu jenis koperasi yang termasuk di dalamnya adalah Koperasi Serba Usaha (KSU). Koperasi Serba Usaha adalah koperasi yang kegiatan usahanya di berbagai segi ekonomi , seperti bidang produksi, konsumsi, perkreditan, dan jasa.Koperasi ini dibentuk untuk meningkatkan kesejahteraan anggotanya secara khusus dan masyarakat secara umum.

Pemerintah Kabupaten Bandung dalam sebuah artikel yang berjudul Hari Koperasi Ke-66 Tingkat Kota Bandung mengatakan bahwa:

aktif. Koperasi yang mempunyai kategori sebagai koperasi yang sehat sekitar 461 atau meningkat 15 persen dari tahun sebelumnya. Anggota koperasi yang terdata sampai Juni 2013 sekitar 567 ribu, dan aset yang dimiliki sekitar Rp 5,9 Triliun, dan sisa hasil usaha sekitar Rp 882 Miliar, serta mampu menampung tenaga kerja sekitar 3.207 orang. (Dinas Komunikasi dan Informatika, 2013: 1, www.bandung.go.id)

Tiktik Sartika Partomo dalam bukunya yang berjudul Ekonomi Koperasi (2009:71) mengatakan bahwa:

organisasi swadaya koperasi yang otonom, beroperasi secara efisien dan berorientasi pada anggota dalam jumlah yang cukup besar, maka sebagai akibat dari berbagai kegiatan koperasi itu dapat diharapkan memberi berbagai jenis kontribusi bagi proses pembangunan sosial ekonomi di kawasan dan negara yang bersangkutan.

Sistem Informasi Akuntansi (SIA) merupakan kumpulan sumber daya manusia dan modal di dalam suatu organisasi yang saling berhubungan untuk menghasilkan informasi keuangan yang diperoleh dari pengumpulan dan pengolahan data transaksi. Fungsi penting dibentuknya SIA pada sebuah organisasi antara lain: (1) Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi; (2) Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan; (3) Melakukan kontrol secara tepat terhadap aset organisasi. (Wikipedia, 2013: 1)

Beberapa penelitian mengenai Sistem Informasi Akuntansi pada koperasi memiliki pandangan yang sama mengenai pengaruh besar Sistem Informasi Akuntansi pada koperasi. Rioka dalam jurnal penelitian yang berjudul Mengembangkan Konsep Bisnis Koperasi: Digali dari Realitas Masyarakat Indonesia (2012:1) mengatakan bahwa “...diperlukan kebijakan, regulasi, supporting movement, dan strategic positioning berkenaan menumbuhkan kembali konsep kemandirian, kompetensi inti kekeluargaan dan sinergi produktif-intermediasi-retail yang komprehensif di koperasi”. Pengembangan sistem informasi akuntansi merupakan salah satu bentuk supporting movement yang diperlukan.

Menurut Undang-undang No.17 tahun 2012 Pasal 87, koperasi menjalankan kegiatan usaha yang berkaitan langsung dan sesuai dengan jenis koperasi yang dicantumkan dalam anggaran dasar pendirian koperasi. Koperasi dapat melakukan kemitraan dengan pelaku usaha lain dalam menjalankan usahanya.

Koperasi Serba Usaha “Merdekalio” telah beroperasi sejak tahun 1973 hingga saat ini. Kemampuan KSU ini dalam melewati berbagai perkembangan ekonomi dari tahun ke tahun disebabkan oleh pengelolaan koperasi yang mengedepankan asas musyawarah dan mengutamakan kepentingan anggota serta Sistem Informasi Akuntansi yang baik. KSU ini memiliki sistem pencatatan transaksi yang memadai dari berbagai jenis usaha yang dijalankan. Meskipun Sistem Informasi Akuntansi yang diterapkan di KSU “Merdekalio” telah memadai, akan tetapi pengembangan Sistem Informasi Akuntansi perlu untuk terus dilakukan demi tercapainya efektivitas dan efisiensi maksimum dalam pengelolaan keuangan KSU ini.

Wahyu Effendy, Ketua KSU “Merdekalio” berdasarkan wawancara yang dilakukan mengatakan bahwa “KSU ini dikelola dengan mengutamakan musyawarah dalam menghadapi berbagai masalah dan selalu mendahulukan kepentingan anggota sehingga KSU ini mampu bertahan hingga saat ini”. Pengelolaan KSU “Merdekalio” yang mengedepankan asas musyawarah dan mengutamakan kepentingan anggota serta didukung oleh Sistem Informasi Akuntansi yang memadai tentunya akan dapat dijadikan sebagai contoh yang baik bagi KSU lainnya yang saat ini mengalami kemunduran.

yang kemudian dapat digunakan sebagai acuan bagi programmer untuk membuat aplikasi yang tepat sehingga mampu menghasilkan informasi yang lebih berkualitas. Analisis dan perancangan tersebut akan penulis tuangkan dalam bentuk skripsi dengan judul:

“ANALISIS DAN PERANCANGAN SISTEM INFORMASI

AKUNTANSI DI KOPERASI SERBA USAHA “MERDEKALIO”. 1.2 Identifikasi Masalah

Berdasarkan uraian dari latar belakang tersebut di atas, maka untuk memperoleh gambaran mengenai kelemahan dan permasalahan yang terjadi, penulis merumuskan masalah sebagai berikut:

1. Bagaimana penerapan Sistem Informasi Akuntansi Koperasi Serba Usaha “Merdekalio” pada saat ini?

2. Bagaimana kelemahan-kelemahan dari penerapan Sistem Informasi Akuntansi Koperasi Serba Usaha “Merdekalio” pada saat ini?

3. Bagaimana model rancangan Sistem Informasi Akuntansi yang sesuai diterapkan di Koperasi Serba Usaha Merdekalio?

1.3 Tujuan Penelitian

Adapun tujuan dari penulisan ini adalah untuk mengetahui:

1. Sistem Informasi Akuntansi yang telah diterapkan oleh Koperasi Serba Usaha “Merdekalio”.

3. Perancangan model Sistem Informasi Akuntansi yang sesuai di Koperasi Serba Usaha “Merdekalio”.

1.4 Kegunaan Penelitian

1. Kegunaan Teoritis

Hasil penelitian ini dapat memberikan kontribusi yang bermanfaat bagi kajian yang lebih komprehensif dalam pengembangan ilmu serta diharapkan dapat memberikan sumbangan pemikiran dan menambah wawasan pengetahuan.

2. Kegunaan Praktis

Bagi Koperasi Serba Usaha “Merdekalio” hasil penelitian ini dapat dijadikan bahan pertimbangan dalam pelaksanaan Sistem Informasi Akuntansi untuk mengatasi kelemahan-kelemahan yang ada.

1.5 Sistematika Penulisan

Sistematika penulisan skripsi yang berjudul “Analisis dan Perancangan Sistem Informasi Akuntansi di Koperasi Serba Usaha “Merdekalio” ini diuraikan di bawah ini.

Bab I Pendahuluan, berisi tentang latar belakang penelitian yang dilakukan dimana pengembangan Sistem Informasi Akuntansi sangat penting untuk dilakukan demi terwujudnya efisiensi dan efektivitas pengelolaan keuangan KSU “Merdekalio”, identifikasi masalah yang akan dijawab melalui penelitian ini,

tujuan penelitian, kegunaan penelitian bagi KSU “Merdekalio” dan bagi penulis, dan sistematika penulisan.

Bab II Tinjauan Pustaka dan Kerangka Pemikiran, menguraikan landasan teori terkait Sistem Informasi Akuntansi, Koperasi Serba Usaha, pengembangan Sistem Informasi Akuntansi, penelitian terdahulu yang terkait dengan Sistem Informasi Akuntansi koperasi,dan kerangka pemikiran.

Bab III Metode Penelitian, berisi objek dan metode penelitian yang digunakan, metode pengembangan sistem terstruktur yang digunakan dalam penelitian, tahap analisis dan perancangan sistem yang telah dilakukan.

10 2.1 Landasan Teori

2.1.1 Sistem Informasi Akuntansi

2.1.1.1 Pengertian Sistem Informasi Akuntansi

Sistem merupakan komponen-komponen yang saling berhubungan antara satu dengan yang lainnya secara terpadu untuk melaksanakan fungsi atau kegiatan tertentu demi mencapai tujuan yang telah ditetapkan sebelumnya. Midjan, dkk dalam buku yang berjudul Sistem Informasi Akuntansi I (2000: 3) menyatakan: “Sistem merupakan suatu seri dari komponen-komponen yang saling

berkaitan, bekerja sama di dalam suatu kerangka kerja tahapan yang terpadu untuk mencapai tujuan yang telah ditetapkan sebelumnya”. Mulyadi di dalam buku yang berjudul Sistem Informasi Akuntansi (2001: 2) menyatakan: “Sistem merupakan sekelompok unsur yang erat berhubungan antara satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu”.

Informasi merupakan hasil pengolahan data yang dapat dijadikan dasar untuk pengambilan keputusan bagi penggunanya. Bodnar dalam bukunya yang berjudul Sistem Informasi Akuntansi(2000:1) menyatakan: “Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

mengetahui kondisi perusahaan. Warren dalam bukunya yang telah di-Indonesiakan oleh Aria Fahramita, Amanugrahani dan Taufik Hendrawan dengan berjudul Pengantar Akuntansi (2005:10) menyatakan: “Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan”.

Tim Kwik Kian Gie School of Business (2012:3) menyatakan:

Akuntansi adalah bagian dari administrasi perusahaan yang mengadministrasikan aspek keuangannya. Akuntansi mengumpulkan, mencatat, dan mengolah data, sampai menjadi informasi guna mengelola, memfungsikan dan mengendalikan perusahaan guna memberikan pertanggungjawaban tentang segala sesuatu yang telah dilakukan oleh pengelola.

Sistem Informasi Akuntansi merupakan kumpulan sumber daya manusia dan modal serta prosedur pemrosesan yang saling terelasi untuk mengumpulkan dan mengolah data transaksi menjadi informasi yang berguna bagi para pengambil keputusan internal dan eksternal suatu organisasi. Bodnar (2000: 1) menyatakan: “Sistem informasi akuntansi (SIA) adalah kumpulan sumber daya, seperti manusia

dan peralatan, yang diatur untuk mengubah data menjadi informasi”.

Menurut Nugroho Widjajanto dalam bukunya Sistem Informasi Akuntansi (2001: 4), bahwa:

Sistem informasi akuntansi adalah susunan berbagai formulir catatan, peralatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya dan laporan yang terkoordinasikan secara erat yang dirancang untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

Robert L. Hurt dalam bukunya Accounting Information System (2013:4) menyatakan “Accounting information system is a set of interrelated activities, documents, and technologies designed to collect data, process it, and report information to diverse group of internal and external decision makers in organization”. Pengertian tersebut menyatakan bahwa sistem informasi akuntansi merupakan seperangkat aktivitas, dokumen, dan teknologi yang terelasi yang dirancang untuk mengumpulkan data, memproses data, dan melaporkan informasi kepada kelompok pengambil keputusan internal dan eksternal dalam organisasi.

2.1.1.2 Unsur-Unsur Sistem Informasi Akuntansi

Ruchyat Kosasih dalam bukunya yang berjudul Sistem Informasi Akuntansi dan Organisasi Perusahaan (2000: 2) mengatakan :

Unsur-unsur sistem informasi akuntansi yang berguna untuk mencapai tujuan terdiri dari :

a. Data Akuntansi

b. Metode da Prosedur Pengolahan Data Akuntansi c. Informasi Akuntansi

bagian. Hurt mengatakan : “Most accounting information system comprise five parts: Inputs, Processes, Outputs, Storage, and Internal Control”.

Gambar 2.1 Struktur Sistem Informasi Akuntansi Secara Umum (Sumber: Robert L. Hurt, 2013: 5)

Sistem informasi akuntansi memiliki berbagai unsur yang saling terelasi. Sistem informasi akuntansi di dalam suatu perusahaan harus memiliki input berupa data akuntansi, serangkaian metode dan prosedur yang memproses input hingga menjadi informasi akuntansi yang merupakan output dari sistem informasi akuntansi tersebut. Unsur-unsur tersebut kemudian didukung oleh database dan pengendalian internal.

2.1.1.3 Daur atau Siklus Informasi Akuntansi

Widjajanto dalam bukunya yang berjudul Sistem Informasi Akuntansi (2001:275) menyatakan :

Sistem informasi akuntansi dapat dibagi menjadi dua bagian, yaitu:

1. Daur operasional, yang terbagi lagi ke dalam empat daur atau sub-sistem, yaitu: menjelaskan bahwa subsistem SIA memproses berbagai transaksi keuangan dan transaksi non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan. Hall menyatakan:

Gambar 2.2 Kerangka Kerja Sistem Informasi Akuntansi (Sumber: James A. Hall, 2007:11)

2.1.1.4 Siklus Pengolahan Data Akuntansi

Data akuntansi diolah menjadi informasi akuntansi melalui proses akuntansi yang meliputi pencatatan, pengelompokan, dan penaksiran yang terkendali. La Midjan dan Azhar Susanto dalam buku yang berjudul Sistem Informasi Akuntansi I (2000: 16) mengatakan:

Gambar 2.3 Siklus Pengolahan Data Akuntansi dengan Pendekatan Sistem Informasi Akuntansi

(Sumber: Midjan,dkk, 2000: 16)

2.1.2 Koperasi Serba Usaha

2.1.2.1 Pengertian Koperasi Serba Usaha

Koperasi merupakan badan usaha yang didirikan dan dikelola oleh sekelompok masyarakat untuk memenuhi aspirasi dan kebutuhan bersama anggota pada khususnya dan masyarakat pada umumnya di bidang ekonomi, sosial, dan budaya. Koperasi dibentuk demi meningkatkan kesejahteraan ekonomi anggota dan masyarakat.

Secara umum koperasi dipahami sebagai perkumpulan orang yang secara sukarela mempersatukan diri untuk berjuang meningkatkan kesejahteraan ekonomi mereka melalui pembentukan sebuah badan usaha yang dikelola secara demokratis. (Rudianto, 2010: 3)

PSAK No.27 (Revisi 1998, Reformat 2007) tahun 2009 paragraf ke-1 menyatakan :

anggota pada khususnya dan masyarakat daerah kerja pada umumnya. Dengan demikian, koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional.

Menurut UU Republik Indonesia Nomor 17 Tahun 2012 tentang Perkoperasian, “Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi”.

Koperasi serba usaha merupakan koperasi yang menjalankan berbagai jenis usaha demi memenuhi kebutuhan anggota dan masyarakat. Rudianto dalam bukunya Akuntansi Koperasi (2010: 118) menyatakan bahwa “Koperasi Serba Usaha (KSU) adalah koperasi yang memiliki lebih dari satu bidang usaha”.

2.1.2.2 Usaha dan Jenis Koperasi

Jenis koperasi digolongkan berdasarkan kepentingan anggota dan usaha koperasi. PSAK No.27 (Revisi 1998, Reformat 2007) tahun 2009 paragraf ke-9 menyatakan bahwa “Koperasi dapat digolongkan dalam beberapa jenis, namun berdasarkan kepentingan anggota dan usaha koperasi, koperasi digolongkan ke dalam empat jenis, yakni Koperasi konsumen, Koperasi Produsen, Koperasi Simpan Pinjam, dan Koperasi Pemasaran”.

2.1.2.3 Akun-akun dalam Koperasi

Kewajiban koperasi dicatat ke dalam akun utang usaha, utang bank, simpanan sukarela, dan dana-dana. Utang Usaha yaitu pinjaman (kewajiban) yang dimiliki koperasi kepada pihak lain yang timbul akibat transaksi pemeblian kredit yang dilakukan koperasi. Utang Bank yaitu kewajiban yang dimiliki koperasi kepada pihak bank karena telah meminjam uang kepada bank. Simpanan Sukarela yaitu kewajiban (utang) yang dimiliki koperasi kepada anggotanya kerana anggota telah menyimpan (menabung) uangnya di koperasi. Dana-Dana yaitu bagian dari sisa hasil usaha (SHU) yang disisihkan dan dialokasikan oleh koperasi untuk tujuan tertentu, sesuai dengan ketentuan anggaran dasar atau ketetapan rapat anggota. Dana-dana dapat berupa: dana sosial, dana anggota, dana pengurus, dan sebagainya. Karena dana-dana ini telah dialokasikan dari SHU untuk tujuan tertentu, maka dana-dana tersebut merupakan bagian dari kewajiban (utang) koperasi yang harus direalisasikan dalam jangka pendek.

keputusan rapat anggota koperasi. Simpanan wajib ini adalah bagian dari ekuitas (modal) koperasi.

Modal Sumbangan adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah atau tidak mengikat. Modal sumbangan tidak dapat dibagikan kepada koperasi selama koperasi belum dibubarkan. Modal Penyertaan adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang ditanamkan oleh pemodal untuk menambah dan memperkuat struktur permodalan dalam meningkatkan usaha koperasi. Cadangan adalah bagian dari sisa hasil usaha (SHU) yang disisihkan dan dialokasikan oleh koperasi untuk tujuan tertentu, sesuai dengan ketentuan anggaran dasar atau ketetapan rapat anggota,. Biasanya cadangan dibuat untuk persiapan melakukan pengembangan usaha, investasi baru, atau antisipasi terhadap kerugian usaha yang dialami koperasi.

Beban Operasional adalah pengorbanan ekonomis yang dilakukan koperasi untuk memperoleh barang dan jasa dalam rangka menjalankan kegiatan utama koperasi. Beban operasional terdiri dari berbagai beban, seperti beban listrik, beban telepon, gaji pegawai, beban transportasi, dan sebagainya. Beban Pokok adalah pengorbanan ekonomis yang dilakukan koperasi dalam rangka memperoleh partisipasi neto dari anggota. Dengan kata lain, beban pokok adalah pengorbanan ekonomis yang terkait secara langsung dalam rangka menjual produk koperasi kepada anggota. Beban Pengkoperasian adalah beban sehubungan dengan gerakan pengkoperasian dan tidak berhubungan dengan kegiatan usaha.

Sisa Hasil Usaha (SHU) menunjukkan selisih antara penghasilan yang diterima selama periode tertentu dengan pengorbanan ekonomis yang dikeluarkan untuk memperoleh penghasilan itu. SHU ini setelah dikurangi dengan beban-beban tertentu akan dibagikan kepada para anggota sesuai dengan pertimbangan jasanya masing-masing. Jasa anggota diukur berdasarkan jumlah kontribusi masing-masing terhadap pembentukan SHU ini. Ukuran kontribusi yang digunakan adalah jumlah transaksi yang dilakukan anggota dengan koperasi selama periode tertentu.

2.1.2.4 Aktivitas Koperasi

oleh koperasi konsumen dan koperasi pemasaran pada dasarnya adalah aktivitas jual beli. Koperasi produsen melakukan aktivitas jual beli dan produksi.

Partomo (2009:51) menjelaskan bahwa:

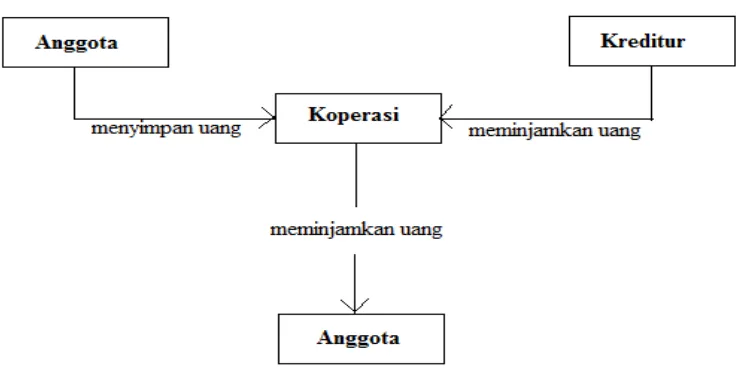

Kegiatan utama koperasi simpan pinjam adalah menyediakan jasa penyimpanan dan peminjaman dana kepada anggota koperasi. Walaupun pemupukan modal dilakukan koperasi dari para anggotanya, seringkali jumlah uang yang ingin dipinjam oleh anggota lebih besar dari modal yang dimiliki koperasi. Karena itu, tidak jarang koperasi harus meminjam uang dari kreditur di luar koperasi, seperti bank atau koperasi kredit.

Gambar 2.4 Aktivitas Koperasi Simpan Pinjam (Sumber: Partomo, 2009:51)

Partomo (2009: 70) kemudian menjelaskan bahwa:

Berdasarkan fungsinya, aktivitas koperasi konsumen dapat dikelompokkan ke dalam 4 kelompok utama, yaitu: 1) pembelian; 2) pengeluaran kas; 3) penjualan; dan 4) penerimaan kas.

Partomo (2009:102) juga menyatakan bahwa:

Aktivitas koperasi pemasaran pada dasarnya sama dengan aktivitas koperasi konsumen. Aktivitas yang paling sering dilakukan adalah melakukan pembelian produk koperasi, mengeluarkan uang, menjual produk tersebut kepada pihak pembeli, dan menerima uang. Perbedaannya hanya terletak kepada siapa pembelian dan pengeluaran tersebut dilakukan.

Gambar 2.6 Aktivitas Koperasi Pemasaran (Sumber: Partomo, 2009:102)

Partomo (2009: 108) juga menjelaskan bahwa:

Koperasi produsen adalah koperasi yang membeli dan mengolah bahan baku menjadi barang yang siap pakai, maka secara keseluruhan transaksi dalam Koperasi Produsen dapat diringkas ke dalam bagan berikut:

Gambar 2.7 Aktivitas Koperasi Produsen (Sumber: Partomo, 2009:102) 2.1.2.5 Laporan Keuangan Koperasi

2.1.3 Sistem Pengendalian Intern

Sistem pengendalian intern merupakan seperangkat struktur dan metode-metode serta ukuran-ukuran yang dirancang untuk memberikan jaminan keamanan harta kekayaan perusahaan dengan mendorong ditaatinya aturan-aturan dan kebijakan-kebijakan yang telah ditentukan sebelumnya. Sistem pengendalian intern juga dirancang untuk meningkatkan efisiensi dan efektivitas pengelolaan harta kekayaan perusahaan.

Sistem pengendalian intern didefinisikan pertama kali pada tahun 1949 oleh AICPA sebagai berikut ini.

Pengendalian intern meliputi struktur suatu organisasi dan semua metode-metode yang terkoordinir serta ukuran-ukuran yang diterapkan di dalam suatu perusahaan untuk tujuan menjaga keamanan harta kekayaan milik perusahaan, memeriksa ketepatan dan kebenaran data akuntansi, meningkatkan efisiensi operasi kegiatan, dan, mendorong ditaatinya kebijaksanaan-kebijaksanaan manajemen yang telah ditetapkan. (Jogiyanto, 1988: 358)

Wing Wahyu Winarno dalam buku yang berjudul Sistem Informasi Akuntansi (1994: 88) menyatakan bahwa menurut Committee of Sponsoring Organizations of the Treadway Commission:

Pengendalian intern adalah proses yang dipatuhi oleh dewan direksi, manajemen dan karyawan, yang dirancang untuk memberi jaminan yang memadai dalam pencapaian salah satu atau lebih tujuan berikut ini:

a. Efisiensi dan efektivitas kegiatan (termasuk penelitian kinerja, pencarian laba dan pengamanan aktiva perusahaan).

b. Keterpercayaan informasi keuangan (baik untuk pihak intern maupun ekstern serta pencegahan pemanipulasian laporan keuangan).

Pengawasan atau pengendalian intern mempunyai lima komponen yang saling berhubungan. Winarno dalam bukunya yang berjudul Sistem Informasi Akuntansi (1994: 89) menyatakan bahwa:

Komponen-komponen pengawasan atau pengendalian intern adalah: 1. Lingkungan pengawasan.

2. Pencegahan risiko. 3. Kegiatan pengawasan. 4. Informasi dan komunikasi. 5. Pemantauan.

Menurut Winarno dalam bukunya SistemInformasi Akuntansi (1994: 90) bahwa:

Tujuan utama diselenggarakannya sistem pengawasan intern adalah untuk menghindarkan perusahaan dari berbagai kerugian. Kerugian ini dapat disebabkan berbagai hal, misalnya (1) penggunaan sumber daya secara berlebihan, (2) proses pengambilan keputusan yang tidak tegas, (3) kesalahan pencatatan data, (4) kerusakan berbagai catatan, (5) hilang atau rusaknya aktiva karena kelalaian karyawan, (6) ketidakpatuhan karyawan terhadap manajemen dan (7) penyelewengan yang dilakukan oleh karyawan.

2.1.4 Prinsip-prinsip Umum dalam Penyusunan Sistem

Penyusunan sistem harus memenuhi beberapa prinsip meliputi analisis transaksi bisnis atau aktivitas ekonomi perusahaan, perancangan, hingga pemeriksaan periodik atas sistem informasi yang telah dirancang. Widjajanto (2001: 8) menyatakan bahwa:

Terdapat tujuh prinsip-prinsip yang harus dipegang dalam penyusunan sistem informasi akuntansi, yaitu:

1. Analisis transaksi bisnis.

2. Pencatatan transaksi ke dalam formulir dan catatan yang tepat. 3. Perancangan sistem internal check dalam transaksi.

5. Perancangan berbagai pernyataan (statement) akuntansi dan laporan statistik dengan sumber data dari transaksi yang telah tercatat di buku. 6. Pelaksanaan pemeriksaan intern (internal audit) yang

berkesinambungan dan pemeriksaan eksternal secara periodik terhadap sistem informasi akuntansi.

7. Penyajian laporan untuk memenuhi kebutuhan instansi pemerintah.

2.1.5 Pengembangan Sistem Informasi

Sistem Informasi dikembangkan melalui sebuah proses yang disebut siklus hidup pengembangan sistem (system development life cycle). System development life cycle (SDLC) secara singkat dijelaskan melalui gambar di bawah ini.

Gambar 2.8 Daur Pengembangan Sistem (Sumber : Nugroho Widjajanto, 2001)

mengikuti tahapan – tahapan system life cycle dengan tambahan alat – alat dan teknik yang disediakan untuk memudahkan analis dalam melaksanakan kegiatan pengembangan sistem, sehingga hasil akhir dari sistem yang dikembangkan akan didapatkan sistem yang strukturnya didefinisikan dengan baik dan jelas.

Gambar 2.9 Tahap Pengembangan Sistem (Sumber: jeffrey whitten, 2004:77 )

Jeffrey Whitten dalam bukunya System Analysis & Design Methods (2004:77) menjelaskan tahap – tahap pengembangan sistem informasi meliputi perencanaan, analisis, perancangan, implementasi dan dukungan sistem. Whitten menyatakan:

There is 5 steps of system development: 1. System Planning

2. System Analysis 3. System Design

Baridwan dalam bukunya yang berjudul Sistem Akuntansi (2000:6) menjelaskan bahwa:

Tahapan pengembangan sistem yaitu:

1. Analisis, yaitu menganalisa masalah informasi yang dihadapi oleh perusahaan dan mengetahui kekurangan-kekurangan dalam sistem yang sedang berlaku.

2. Perancangan, yaitu kegiatan menyusun sistem baru atau kegiatan merubah sistem lama.

3. Implementasi, yaitu penerapan sistem yang baru untuk menggantikan sistem lama.

4. Follow-up, yaitu kegiatan mengawasi pelaksanaan sistem baru untuk mengetahui adanya kelemahan-kelemahan dalam sistem baru dan memperbaikinya.

2.1.5.1 Perencanaan Pengembangan Sistem

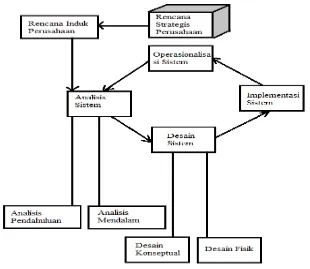

Perencanaan merupakan tahap pertama yang harus dilakukan dalam pengembangan sistem. Nugroho Widjajanto (2001:523) berpendapat bahwa perencanaan sistem diperlukan karena “Pengembangan sistem dilaksanakan dalam

suatu kerangka rencana induk sistem yang mengkoordinasikan proyek-proyek pengembangan sistem ke dalam rencana strategis perusahaan”.

2.1.5.2 Analisis Sistem

Tahap analisis sistem merupakan tahap awal dari kegiatan analisis dan perancangan sistem. Tahap analisis terdiri dari tiga kegiatan. Menurut Jeffrey Whitten dalam bukunya Systems Analysis & Desaign Methods (2004:121) yang menjelaskan “Systems analysis is (1) the survey and planning of the system and

project, (2) the study and analysis of the existing business and information system, (3) define and prioritize the business requirement”.

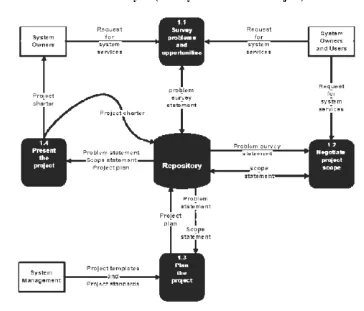

a. Survei dan Rencana Proyek (Survey and Plan The Project)

Berdasarkan diagram diatas, ada beberapa tahap dalam fase survey ini yaitu:

1. Survey Problems Opportunities

Tahap ini merupakan tahap awal dari fase survei ini. Tahap ini bertujuan untuk memperoleh informasi mengenai permasalahan- permasalahan yang terjadi. Jeffrey Whitten dalam bukunya Systems Analysis & Desaign Methods (2004:129) menyatakan : “The purpose of Survey Problems, Opportunities, and Directives

activity is to quickly survey and evaluate each identified problem opportunity, and directive with respect to urgency, visibility, tangible benefits, and priority.”

2. Negotiate Project Scope

Suatu proyek harus memiliki ruang lingkup, agar sasaran dan tujuan yang ingin dicapai tidak melenceng sesuai dengan tujuan yang telah ditetapkan. Jeffrey Whitten (2004:132) berpendapat bahwa “The purpose of this activity is to define the boundary of the system and project.”

3. Plan The Project

dimodifikasi pada akhir tiap fase proyek. Ini biasanya disebut sebagai garis besar rencana.

4. Present The Project

Jeffrey Whitten (2004:136) berpendapat bahwa “The purpose of this activity is to secure any required approvals to continue the project, and to communicate the project and goals to all staff.”

Aktivitas ini dimulai dengan adanya penyelesaian dari aktivitas perencanaan proyek. Input ini termasuk, Problem Statement, Scope Statement, Perencanaan proyek, (pilihan) template proyek, dan standar proyek.

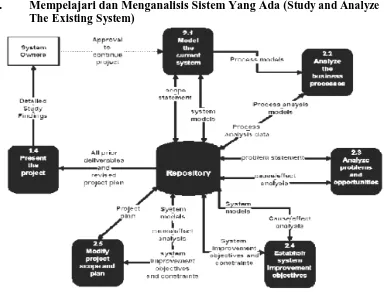

b. Mempelajari dan Menganalisis Sistem Yang Ada (Study and Analyze The Existing System)

Berdasarkan diagram di atas, terdapat beberapa tahap dalam fase studi analisis sistem ini, yaitu:

1. Model the Current System

FAST menyarankan dua strategi pemodelan untuk fase studi kombinasi dari data, proses, dan model geografi tingkat tinggi, atau kombinasi dari objek dan model geografi. Pemodelan sistem merupakan dokumentasi mengenai model sistem yang digunakan untuk menggambarkan sistem yang sedang dijalankan oleh perusahaan, sehingga memantu dalam melakukan analisis sistem. Jeffrey Whitten (2004:140) berpendapat “The purpose of this activity is to learn enough about the current system’s data, processes, interfaces, and geography to expand the

understanding of scope, and to establish a common working vocabulary for that scope”. Pernyataan tersebut menyatakan bahwa tujuan dari aktivitas ini adalah untuk mempelajari data, proses, interface, dan geografi sistem yang sedang ebrjalan untun memperluas pemahaman lingkup sistem, dan untuk menentukan kosa kata kerja yang umum untuk menjelaskan lingkup tersebut.

Aktivitas ini dimulai dengan adanya penyelesaian dari aktivitas fase survey dan persetujuan dari pemilik sistem untuk melanjutkan proyek. Input informasi kunci adalah proyek dan Scope Statement sistem yang telah diselesaikan sebagai bagian dari fase survei.

2. Analyze Business Processes

activity is to business process in a set of related business processes to determine if the process is necessary, and what problems might exist in that business process”.

Aktivitas ini dapat dimulai dengan penyelesaian dari pemodelan sistem dari aktivitas sebelumnya. Aktivitas ini hanya untuk kepentingan dalam pemodelan proses. Pemodelan proses ini lebih banyak detail dari pada dalam tipe lainnya dalam proyek. Itu menunjukkan setiap jalan alur kerja yang memungkinkan melewati sistem, termasuk proses error.

3. Analyze Problems and Opportunities

Permasalahan merupakan sumber dari peluang yang harus dikembangkan dalam sistem sehingga sistem diperbaiki untuk menjadi lebih baik dari sistem yang sebelumnya. Jeffrey Whitten (2004:143) berpendapat “The purpose of this activity is to understand the underlying causes and effects of all perceived problems and opportunities, and understand the effects and potential side effects of all perceived opportunities.”

Aktivitas ini dapat dimulai dengan penyelesaian dari aktivitas fase survei dan persetujuan dari pemilik sistem untuk melanjutkan proyek. Satu input berinformasi kunci adalah problem statement yang telah diselesaikan dalam fase survei. Input berinformasi kunci lainnya adalah permasalahan dan peluang, dan sebab dan akibat yang dikumpulkan dari analis bisnis dan pengguna sistem lainnya. Hasil utama dari aktivitas ini adalah analisis sebab/akibat.

4. Establish System Improvement Objectives and Constraints

dicapai. Jeffrey Whitten (2004:146) berpendapat The purpose of this activity is to establish the criteria against which any improvements to the system will be measured, and to identify any constraints that may limit flexibility in achieving those improvements.”

Aktivitas ini dapat dimulai dengan penyelesaian dari dua aktivitas sebelumnya. Input-nya adalah model sistem dan analisis sebab/akibat. Hasil dari aktivitas ini adalah tujuan dan batasan perbaikan sistem. Hasil ini juga dapat disamakan dengan hasil bersih dari fase studi tujuan sistem.

5. Modify Project Scope and Plan

Ruang lingkup dan rencana proyek yang telah ditetapkan perlu di revisi dan dimodifikasi untuk disesuaikan berdasarkan hasil analisis. Hasil analisis menentukan ruang lingkup dan rencana proyek, apakah ruang lingkup dan rencana proyek telah sesuai dengan ketetapan sebelumnya apakah harus direvisi. Jeffrey Whitten (2004:148) berpendapat bahwa: “The purpose of Modify Project Scope and Plan activity is to reevaluate project scope, schedule, and expectations. The overall project plan is then adjusted as necessary, and a detailed plan is prepared for the next phase.”

6. Present Findings and Recommendations

Setelah analisis dilakukan, maka hasil analisis harus diinformasikan kepada manajemen perusahaan mengenai permasalahan-permasalahan dan peluang-peluang yang harus dilakukan sehingga dapat dilakukan perbaikan sistem guna memperbaiki permasalahan-permasalahan yang ada. Jeffrey Whitten (2004:149) berpendapat “The purpose of this activity is to communicate the project and goals to all staff. The report or presentation, if developed, is a consolidation of the activities’ documentation.”

Aktivitas ini dimulai dengan adanya penyelesaian dari tujuan sistem atau aktivitas rencana proyek. Input-nya termasuk model sistem, analisis sebab-akibat, tujuan dan batasan perbaikan sistem, dan rencana proyek yang direvisi dihasilkan oleh aktivitas utama. Hasil kunci dari aktivitas ini adalah penemuan studi detail. Ini biasanya termasuk update kelayakan dan rencana proyek yang direvisi.

c. Mendefinisikan dan Memprioritaskan Kebutuhan Bisnis (Define And Prioritize The Business Requirement)

Gambar 2.12 Diagram Fase Definisi Analisis Sistem (Sumber: Jeffrey Whitten, 2004:147)

1. Outline Business Requierements

Persyaratan untuk sistem yang baru harus di tentukan agar sistem baru yang akan dijalankan nanti sesuai dengan tujuan yang ingin dicapai. Jeffrey Whitten (2004:151) berpendapat bahwa : ”….The purpose of this activity is to identify, in general terms, the business requirements for a new or improved information system”. Pernyataan tersebut menyatakan bahwa tujuan dari aktivitas

ini adalah untuk mengidentifikasi secara umum persyaratan atau kebutuhan bisnis untuk sistem informasi yang baru atau dikembangkan.

tersedia untuk referensi yang dibutuhkan. Dalam aktivitas ini hanya menghasilkan sebuah skema requirements statement.

2. Model Business System Requirements

Pemodelan sistem baru dilakukan untuk menggambarkan gambaran sistem baru yang akan dirancang. Pemodelan sistem harus sesuai dengan kebutuhan pengguna dan pemilik sistem. Jeffrey Whitten (2004:154) berpendapat : “the purpose of model business system requirements activity is model business system requirements such that they can be verified by system users, and subsequently understood and transformed by system designers into a technical solution”.

Aktivitas ini biasanya dimulai dengan adanya penyelesain dari garis besar requirements statement. Hasil dari aktivitas ini adalah pemodelan sistem. Pemodelan sistem digunakan untuk memodelkan kebutuhan data untuk banyak sistem yang baru. Pemodelan proses sering digunakan untuk memodelkan arus kerja yang melalui sistem bisnis. Pemodelan antarmuka seperti diagram konteks, menggambarkan input bersih untuk sistem, sumber mereka, output bersih dari sistem, tujuan mereka, dan database bersama-sama.

3. Build discovery prototypes

Aktivitas ini tidak dimulai dengan adanya kejadian apapun. Melainkan menggunakan skema kebutuhan sistem dan model sistem apapun yang mereka kembangkan. Hasil dari aktivitas ini adalah prototipe penemuan dari input dan output yang dipilih.

4. Prioritize business requirements

Menurut Jeffrey Whitten (2004:160) berpendapat bahwa : “the purpose of prioritize business requirement activity is to prioritize business requirements for a new system”.

Aktivitas ini dapat mulai bersama dengan aktivitas fase definisi lainnya. Inputnya adalah kebutuhan bisnis yang ditegaskan dlam skema kebutuhan bisnis, pemodelan sistem, dan prototipe penemuan yang di update. Hasil dari aktivitas ini adalah prioritas keutuhan bisnis yang disimpan dalam repositori.

5. Modify the project plan and scope

Perubahan setelah melakukan definisi proyek harus dituangkan dalam revisi rencana dan ruang lingkup proyek. Setelah adanya pendefinisian telah dapat ditentukan kebutuhan-kebutuhan sistem, sehingga dapat mengubah rencana dan ruang lingkup proyek yang telah ditentukan sebelumnya. Jeffrey Whitten (2004:161) berpendapat : “the purpose of this activity is to modify the project plan to reflect changes in scope that have become apparent during requirements definition, and secure approval to continue the project the next phase”.

tambahan, sebuah rencana konfigurasi yang detail dan rencana desain bisa dihasilkan.

2.1.5.3 Perancangan Sistem

Setelah tahap analisis sistem selesai dilakukan, maka analis sistem telah mendapatkan gambaran dengan jelas apa yang harus dikerjakan. Tiba waktunya sekarang bagi analis sistem untuk memikirkan bagaimana membentuk sistem tersebut. Tahap ini disebut dengan desain sistem. Nugroho Widjajanto (2001: 572) berpendapat bahwa : “Desain sistem adalah proses pengembangan spesifikasi sistem baru berdasarkan rekomendasi hasil analisis sistem”.

Jogiyanto dalam buku Analisis dan Desain (2005:195) berpendapat bahwa:

Desain sistem dapat dibagi dalam dua bagian, yaitu desain sistem secara umum dan desain sistem secara terinci. Desain sistem secara umum disebut juga dengan desain konseptual atau desain logikal atau desain secara makro.Desain sistem terinci disebut juga desain sistem fisik atau desain internal.

1. Tahap Perancangan Sistem

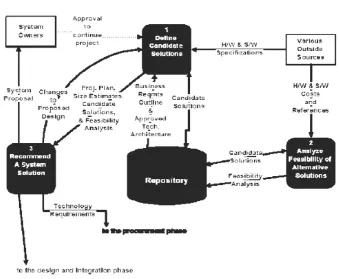

a. Configuration Phase

Fase konfigurasi bertujuan untuk mendapatkan solusi kandidat untuk sistem yang baru dan rekomendasi sistem target yang akan didesain dan diimplementasikan. Jeffrey Whitten (2004:319) berpendapat bahwa : “...the purpose of the configuration phase is to identify candidate solutions, analyze those candidate solutions, and recommend a target system that will be designed

andimplemented.”

Gambar 2.13 Diagram Fase Konfigurasi Desain Sistem (Sumber : Jeffrey Whitten, 2004:320)

mendukung sistem informasi target, dan (2) Untuk menilai yang dapat dikerjakan dari solusi alternatif dan merekomendasikan solusi alternatif berikut penjelasan dari setiap tahap-tahap tersebut. Fase Konfigurasi terbagi menjadi 3 fase diantaranya :

1. Define Candidate Solutions

Setelah kebutuhan bisnis dibangun dalam fase definisi dari analisis sistem, solusi kandidat alternatif harus diidentifikasi untuk memenuhi kebutuhan atau persyaratan bisnis. Jeffrey Whitten (2004:319) berpendapat bahwa : “The purpose of Define Candidate Solutions activity is to identify alternative candidate solutions to the business requirementsdefined.

Aktivitas ini dimulai dengan adanya persetujuan dari pemilik sistem untuk melanjutkan proyek ke desain sistem. Input kuncinya yaitu Skema kebutuhan bisnis yang ditentukan selama analisis sistem, spesifikasi hardware dan software dari beragam sumber seperti pemasok dan penyerahan pelanggan, dan arsitektur teknologi yang disetujui.

Hasil utama dari aktivitas ini adalah solusi kandidat untuk sebuah sistem yang baru. Sebuah matrix merupakan alat yang berguna untuk secara efektif memperoleh, mengorganisasi, dan mengkomunikasikan karakteristik untuk solusi kandidat.

2. Analyze Feasibility of Alternative Solutions

Analisis kelayakan seharusnya tidak terbatas untuk biaya dan manfaat. Kebanyakan analis menilai solusi untuk empat set kriteria yaitu (1) Kelayakan teknikal, (2) Kelayakan operasional, (3) Kelayakan ekonomi, dan (4) Kelayakan penjadwalan (jangka waktu yang dibutuhkan). Analisis kelayakan dilakukan atas tiap kandidat individual tanpa memperhatikan kelayakan kandidat yang lain. Jeffrey Whitten (2004:321) berpendapat bahwa : “The purpose of Analyze Feasibility of Alternative Solutions activity is to evaluate the alternative candidate solutions according to their economic, operational, technical, and schedule feasibility.”

Aktivitas ini dimulai dengan adanya penentuan dari satu atau lebih solusi kandidat. Untuk mengadakan analisis kelayakan, biaya hardware dan software yang berasal dari referensi pelanggan dibutuhkan. Hasil utama dari aktivitas ini adalah penyelesaian analisis kelayakan dari tiap kandidat. Matrix dapat digunakan untuk mengkomunikasikan volume yang besar dari informasi mengenai solusi kandidat.

3. Recommend a System Solution

Rekomendasi sebuah solusi sistem disampaikan setelah adanya analisis mengenai kelayakan dari solusi kandidat yang ada. Jeffrey Whitten (2004:324) berpendapat bahwa : “The purpose of this activity is to select a candidate solution to recommend.”

Aktivitas ini dimulai dengan adanya penyelesaian analisis kelayakan atas semua solusi kandidat. Input kunci untuk aktivitas ini termasuk rencana proyek, estimasi ukuran, solusi kandidat, dan penyelesaian analisis kelayakan. Hasil utama dari aktivitas ini adalah tulisan formal atau proposal sistem secara verbal.

Proposal ini biasanya dimaksudkan untuk pemilik sistem yang akan secara normal membuat keputusan akhir. Proposal akan berisi rencana proyek, estimasi ukuran, solusi kandidat, dan analisis kelayakan. Berdasarkan atas hasil dari proposal tersebut, perubahan ke kebutuhan desain yang diproposalkan dibangun untuk komponen sistem yang baru. Teknik yang dapat digunakan yaitu penilaian kelayakan, penulisan laporan, dan presentasi verbal.

b. Procurement Phase

komputer untuk mendukung spesifikasi aplikasi yang dikembangkan oleh analis. Jeffrey Whitten (2004:326) berpendapat bahwa :

There are foundamental objective of the configuration phase (1) to identify and research specific products that could support our

recommended solution for the target information system, (2) to solicit, evaluate, and rank vendor proposals, (3) to select and recommend the best vendor proposal, (4) to establish requirements for integrating the awarded vendor’s prodect.

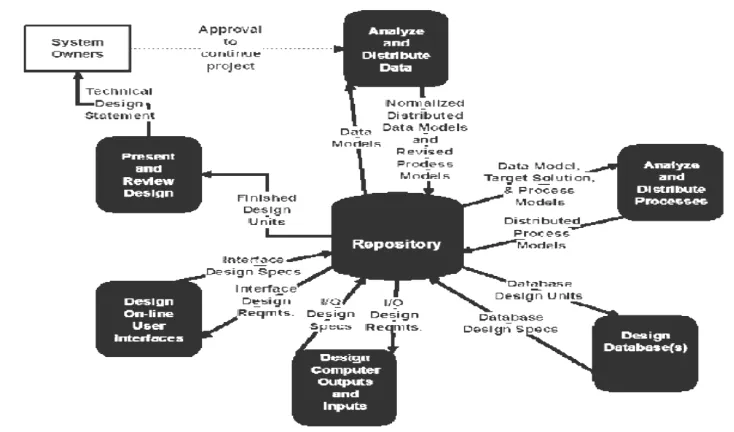

c. Design and Integration Phase

Setelah kebutuhan desain dan integrasi untuk sistem target didapatkan, fase ini meliputi perbaikan spesifikasi desain teknikal. Jeffrey Whitten (2004:335) berpendapat bahwa:

The goal of the design and integration phase is two fold :

1. Firstand foremost, the analyst seeks to design a system that both fulfils requirements and will be friendly to its end users

2. Second, and still very important, the analyst seeks to present clear and complete specifications to the computer programmers and technicians.

Berdasarkan diagram di atas, berikut penjelasan dari tahap-tahap dalam fase desain dan integrasi desain sistem ini adalah :

1. Analyze and Distribute Data

Analisis data adalah teknik yang digunakan untuk mendapatkan model data yang baik. Analisis data merupakan sebuah prosedur yang menyiapkan model data untuk implementasi sebagai file atau database yang tidak berlebihan, fleksibel, dan dapat disesuaikan. Jeffrey Whitten (2004:339) berpendapat bahwa : “The purpose of Analyze and Distribute Data activity is to develop a good

datamodel – one that is simple,nonredundant, flexible and adaptable to future needs, and that will allow the development of ideal file and database solutions”.

2. Analyze and Distribute Processes

Setelah diagram model data, solusi target, dan model proses diperoleh, analis akan mengembangkan model proses distribusi. Untuk menyelesaikan aktivitas ini analis akan melibatkan sejumlah desainer dan pengguna sistem. Jeffrey Whitten (2004:339) berpendapat bahwa : “Purpose of Analyze and Distribute Processes activity is to Analyze and distribute system processes to fulfill network requirements for the new system”.

3. Design Databases

layak dan teknik perbaikan bencana, dalam kasus data hilang atau rusak. Jeffrey Whitten (2004:340) berpendapat bahwa : “Purpose of Design Databases activity is toprepare technical design specifications for a database that will be adaptable tofuture requirements and expansion.”

4. Design Computer Outputs and Inputs

Ketika database telah didesain dan memungkinkan sebuah prototype dibangun, desainer sistem dapat bekerja secara dekat dengan pengguna sistem untuk mengembangkan spesifikasi input dan output. Jeffrey Whitten (2004:341) berpendapat bahwa : “Purpose of Design Computer Outputs and Inputs activity is to prepare technical design specifications for a user inputs and outputs.”

5. Design On-line User Interface

Tujuan desain antarmuka pengguna adalah untuk membangun dialog mudah untuk dipahami dan mudah untuk digunakan untuk pengguna sistem yang baru. Jeffrey Whitten (2004:342) berpendapat bahwa : “Purpose of Design Online User Interface activity is to prepare technical design specifications for an online user interface.”

6. Present and Review Design

2. Metode Perancangan Sistem

a. Perancangan Spesifikasi Secara Umum

Desain sistem merupakan tahap setelah analisis dalam siklus pengembangan sistem, tahap ini menggambarkan desain-desain untuk sistem yang baru yang terdiri dari desain input, proses, dan output. Desain sistem dapat diartikan sebagai berikut: (1) Tahap setelah analisis dari siklus pengembangan sistem; (2) Pendefinisian dari kebutuhan-kebutuhan fungsional; (3) Persiapan untuk rancang bangun implementasi; (4) Menggambarkan bagaimana suatu sistem dibentuk; (5) Yang dapat berupa penggambaran, perencanaan, dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah ke dalam satu kesatuan yang utuh dan berfungsi; (6) Termasuk menyangkut mengkonfigurasi dari komponen-komponen perangkat lunak dan perangkat keras dari suatu sistem.

Flowchart didefinisikan sebagai suatu teknik analitikal yang digunakan untuk menggambarkan beberapa aspek dari suatu sistem informasi secara jelas, ringkas, dan logical. Flowchart menggunakan seperangkat simbol untuk menggambarkan prosedur pemrosesan transaksi yang diapaki oleh perusahaan dan arus data dari suatu sistem.

juga berguna bagi konsultan manajemen untuk menilai arus informasi dalam sistem yang berlaku.

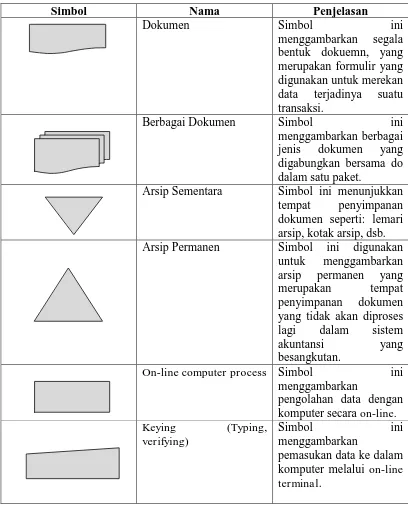

Menurut Mulyadi (2001: 60) dalam bukunya Sistem Akuntansi ada beberapa simbol dalam bagan flowchart, contohnya seperti berikut:

Tabel 2.1 Simbol – Simbol dalam Bagan Flowchart

Simbol Nama Penjelasan

Berbagai Dokumen Simbol ini

menggambarkan berbagai jenis dokumen yang digabungkan bersama do dalam satu paket.

Arsip Sementara Simbol ini menunjukkan tempat penyimpanan dokumen seperti: lemari arsip, kotak arsip, dsb. Arsip Permanen Simbol ini digunakan

untuk menggambarkan

Pita Magnetik Simbol ini

On-Line Storage Simbol ini

menggambarkan arsip Mulai/Berakhir Simbol ini untuk

menggambarkan awal dan akhir suatu sistem akuntansi.

Magnetic Disk Simbol yang

a) Entitas

Entitas merupakan sesuatu yang diperlukan bisnis untuk menyimpan data. Jeffrey Whitten (2004:176) berpendapat bahwa : “An entity is a class of persons, places, objects, events, or concepts about which we need to capture and store

data”. Dalam pemodelan sistem, akan sangat membantu untuk menetapkan setiap

konsep abstrak ke suatu bentuk. Entitas mengidentifikasi kelas entitas tertentu dan dapat dibedakan dari entitas lain.

b) Atribut

Jika entitas adalah sesuatu yang digunakan untuk menyimpan data, maka kita perlu mengidentifikasi bagian data spesifik yang ingin kita simpan dari setiap contoh entitas tertentu. Jeffrey Whitten (2004:176) berpendapat bahwa: “An attribute is a descriptive property or characteristics of an entity”. Atribut

merupakan karakteristik dari entitas. c) Hubungan (Relationship)

Hubungan (relationship) menyatakan keterkaitan antara beberapa tipe entitas. Jeffrey Whitten (2004:179) berpendapat bahwa: “A relationship is a natural business association that exist between one or more entities.” Hubungan tersebut dapat menyatakan kejadian yang menghubungkan entitas atau hanya persamaan logika yang ada di antara entitas.

Jenis-jenis Relationship :

Menurut Abdul Kadir (2009:46) bahwa: “jenis hubungan antara dua tipe

entitas bernama A dan B, penjelasan masing-masing jenis hubungan tersebut adalah seperti berikut :

a) Hubungan One-to-One (1:1) menyatakan bahwa setiap entitas pada tipe entitas A paling banyak berpasangan dengan satu entitas pada tipe entitas B. Begitu pula sebaliknya.

b) Hubungan One-to-Many (1:M) menyatakan bahwa setiap entitas pada tipe entitas A bisa berpasangan dengan banyak entitas pada tipe entitas B, sedangkan setiap entitas pada B hanya bisa berpasangan dengan satu entitas pada tipe entitas B.

c) Hubungan Many-to-One (M:1) menyatakan bahwa setiap entitas pada tipe entitas A paling banyak berpasangan dengan satu entitas pada tipe entitas B dan setiap entitas pada tipe entitas B dapat berpasangan dengan banyak entitas pada tipe entitas A.

d) Hubungan Many-to-Many (M:M) menyatakan bahwa setiap entitas pada suatu tipe entitas A bisa berpasangan dengan banyak entitas pada tipe entitas B dan begitu pula sebaliknya.

Dalam sebuah model data relasional terdapat berbagai key (kunci) yang memiliki fungsinya masing-masing. Seperti yang dijelaskan oleh Abdul Kadir (2009:81) yaitu:

terdapat berbagai kunci (key) dalam sebuah model data relasional adalah sebagai berikut :

- Candidate Key / kunci kandidat - Primary Key / kunci primer - Foreign Key / kunci asing

Adapun penjelasan dari masing-masing kunci adalah sebagai berikut : 1. Candidate Key adalah sebuah atribut atau gabungan beberapa atribut yang digunakan untuk membedakan antara satu baris dengan baris yang lain. Dengan kata lain kunci tersebut dapat bertindak sebagai identitas yang unik bagi baris-baris dalam suatu relasi.

melibatkan satu atau beberapa atribut. Apabila primary key hanya mengandung satu atribut maka primary key tersebut disebut kunci sederhana. Namun apabila primary key melibatkan lebih dari satu atribut, maka primary key tersebut dinamakan kunci komposit.

3. Foreign Key adalah sebuah atribut (atau gabungan beberapa atribut) dalam suatu relasi yang merujuk ke primary key pada relasi yang lain. Foreign key dalam suatu relasi yang mengacu pada primary key milik relasi lain merupakan perwujudan untuk membentuk hubungan antar relasi.

c. Desain Input Terinci

Alat input dapat digolongkan ke dalam dua golongan sesuai dengan pernyataan Jogiyanto (2005:214) “Alat input dapat digolongkan ke dalam dua

golongan, yaitu alat input langsung (online input device) dan alat input tidak langsung(offline input device).” Alat input langsung merupakan alat input yang langsung dihubungkan dengan CPU, misalnya adalah keyboard, mouse, touch screen dan lain sebagainya.

Alat input tidak langsung adalah input yang tidak langsung dihubungkan dengan CPU, misalnya KTC (key-to-card), KTT (key-to-tape) dan KTD ( key-todisk).

1) Proses Input

Berdasarkan alat input yang digunakan, proses dari input dapat melibatkan dua atau tiga tahapan utama sesuai pendapat Jogiyanto (2005:215) bahwa : “...proses dari input dapat melibatkan dua atau tiga tahapan utama, yaitu data

2) Tipe Input

Input memiliki dua tipe seperti pernyataan Jogiyanto (2005:216) yang menjelaskan bahwa : “Input dapat dikelompokkan ke dalam 2 tipe, yaitu input

ekstern (external input) dan input intern (internal input).” Input ekstern adalah input yang berasal dari luar organisasi, seperti misalnya faktur pembelian, kwitansi-kwitansi dari luar organisasi. Input intern adalah input yang berasal dari dalam organisasi, seperti misalnya faktur penjualan, order penjualan, dan lain sebagainya.

d. Desain Interface

Umumnya desain interface saat ini berasumsi pemakai adalah pemula yang sedang dalam proses menjadi ahli. Menurut pendapat Rosa Ariani (2009:14) bahwa “desain antar muka perlu memperhatikan faktor pemakai, faktor human

engineering, dialog dan istilah”

Berdasarkan pendapat diatas maka dalam mendesain antarmuka (interface) ada beberapa hal penting yang harus dilakukan yaitu pahami user dan tugas mereka, libatkan user dalam desain antarmuka, uji sistem dengan melibatkan user, dan lakukan proses desain secara interaktif.

e. Desain Proses Terinci

output dengan lingkungannya. Jeffrey Whitten (2004:216) berpendapat bahwa “A process is work performed on, or in response to, incoming data flows or conditions.”

DFD sering digunakan untuk menggambarkan suatu sustem yang telah ada atau sistem yang aru yang akan dikembangkan secara logika dan menjelaskan secara umum suatu sistem atau batasan sistem dari level 0 dikembangkan menjadi level 1 dan seterusnya sampai sistem tergambarkan secara rinci.

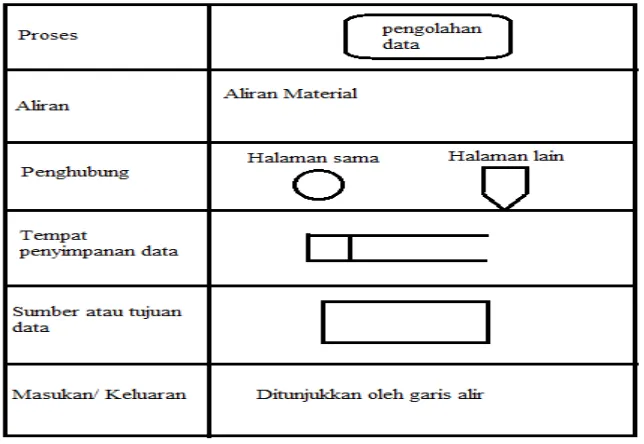

Diagram dekomposisi pada dasarnya adalah alat perencanaan untuk model proses yang lebih detail, yang disebut diagram aliran data (Data Flow Diagram/DFD). Menurut Romney (2006:62) “DFD (Data Flow Diagram) adalah cara menampilkan sistem dalam bentuk grafik, melalui media berbentuk simbol yang mengilustrasikan bagaimana data bisa mengalir lewat proses yang saling berhubungan dalam suatu sistem.”

DFD didesain sesuai dengan permasalahan yang dihadapi. DFD terdiri dari beberapa komponen yaitu process, data flows, data store, dan sources atau sinks.

1. Process adalah simbol yang mengilustrasikan pengolahan data dari bentuk masukan data menjadi keluaran data yang berguna untuk proses yang lain. 2. Data flow adalah simbol yang mengilustrasikan aliran data dari satu proses

ke proses yang lain. Gambar anak panah menunjukkan arah dari perpindahan tersebut.

3) Data store harus diberi nama kata benda dan boleh dilengkapi dengan nomor untuk memudahkan penjelasan.

4) Data store harus memiliki minimal satu aliran data masuk atau keluar.

5) Data tidak dapat berpindah langsung dari satu store ke store lainnya.

6) Data tidak dapat berpindah langsng dari sumber di luar sistem ke data store, dan sebaliknya.

4. Sources atau sinks adalah simbol yang diisi dengan nama atas data ource atau tujuannya, misalnya pelanggan, petugas gudang. Elemen-elemen ini memberikan data masukan kepada sistem dan menerima keluaran data dari sistem.

DFD dapat dibagi ke dalam level-level yang lebih kecil lagi untuk menyediakan informasi yang lebih detail, sehingga suatu sistem yang paling tinggi dalam DFD biasa disebut dengan context diagram. Context diagram menyediakan rangkuman pada tampilan level suatu sistem bagi pembacanya.

suatu sistem secara lengkap, maka DFD level 1 ini dapat dibagi-bagi lagi pada level yang lebih rendah yaitu DFD level 2 dan seterusnya sampai sistem yang paling kecil dapat tergambar dengan lengkap.

Setiap tingkatan rinci yang diturunkan dari hasil dekomposisi disebut dengan Level, sehingga seringkali proses dekomposisi disebut dengan levelling.

1) Level 0 : menggambarkan semua proses utama yang terjadi pada suatu sistem.

2) Level 1 : menggambarkan semua sub proses dari salah satu proses pada level 0.

3) Level 2 : menggambarkan semua sub proses dari salah satu proses pada level 1.

Menurut Mulyadi (2001:58) dalam bukunya Sistem Akuntansi ada beberapa simbol yang digunakan pada DFD contohnya seperti berikut:

Tabel 2.2 Simbol Data Flow Diagram

f. Desain Output Terinci

Desain output terinci dilakukan untuk menentukan kebutuhan output dari sistem yang baru sesuai pendapat Jogiyanto (2005:361) bahwa “Pada tahap desain

output secara umum hanya dimaksudkan untuk menentukan kebutuhan output dari sistem baru.”

Desain output terinci adalah output yang berbentuk laporan di media keras. Output merupakan hasil dari sistem yang dapat digunakan sesuai dengan pernyataan Jogiyanto (2005:213) bahwa “Output (keluaran) adalah produk dari sistem informasi yang dapat dilihat.”

Istilah output dapat berupa hasil di media keras (misalnya kertas atau microfilm) atau hasil di media lunak (berupa tampilan di layar video). Disamping itu output dapat berupa hasil dari suatu proses yang akan digunakan oleh proses lain dan tersimpan di suatu media seperti tape, disk atau kartu. Output pada tahap desain ini dimaksudkan pada output yang berupa tampilan di media keras atau di layar video.

2.1.5.4 Implementasi Sistem

a. Langkah – langkah Fase Implementasi 1. Menguji Sistem

Setelah paket perangkat lunak dan program in-house telah diinstal dan diuji, kita harus mengadakan tes final terhadap sistem. Seluruh paket perangkat lunak, program custom-built, dan semua program yang ada yang terlibat dalam pembangunan sistem ini harus diuji untuk memastikan bahwa mereka bekerja bersama dengan baik.

Tugas ini melibatkan analis, pemilik, pengguna dan pembangun sistem. Analis sistem memfasilitasi penyeleaian tugas ini, analis sistem secara khusus mengkomunikasikan berbagai hal dan masalah pengujian dengan anggota tim proyek. Pemilik dan pengguna sistem memiliki wewenang penuh apakah sistem berjalan dengan baik atrau tidak. Pembangunan sistem, dari berbagai macam spesialisasi dilibatkan dalam pengujian sistem misalnya programmer aplikasi, programer database, dan spesialis jaringan harus memecahkan masalah yang muncul selama pengujian sistem.

2. Menyiapkan Rencana Konversi

Menurut Jeffrey Whitten (2004: 684) rencana konversi dapat melibatkan salah satu dari strategi instalasi yang biasa digunakan, seperti dibawah ini:

Abrupt Cut-over

Pada sebuah tanggal tertentu (biasanya tanggal yang bertepatan dengan satu periode resmi bisnis seperti bulan, tiga bulan, atau tahun fiskal), sistem lama berakhir dan sistem baru ditempatkan pada operasi.

Parallel Conversion

Pada pendekatan ini, baik sistem lama atau baru dioperasikan untuk beberapa periode.

Location Conversion

Ketika sistem yang sama akan digunakan pada beberapa lokasi geografis, sistem biasanya diubah pada suatu lokasi terlebih dahulu (dengan menggunakan baik abrupt maupun parallel conversion).

Staged Conversion

Seperti location conversion, staged conversion merupakan sebuah variasi pada abrupt dan parallel conversion.

3. Menginstal Database

Tugas selanjutnya yang akan kita teliti adalah instal database, tujuannya adalah mempopulasikan database sistem baru dengan data yang telah ada pada sistem yang lama. Untuk mempopulasikan database baru, harus dibuat program khusus, data yang suah ada dari database produksi dipasangkan dengan model skema-skema dan struktur database untuk database baru, akan digunakan untuk membuat program komputer guna mempopulasikan database baru dengan data lama yang sudah direstrukturisasi. Hasil utama tugas ini adalah data lama yang sudah di restrukturisasi yang telah dipopulasikan dalam database untuk sistem baru tersebut.

4. Melatih Para Pengguna

akan memandu mereka untuk menggunakan sistem baru tersebut. Pelatihan dapat dilakukan satu demi satu atau dengan cara berkelompok, tetapi biasanya pelatihan kelompok lebih disukai karena lebih menghemat waktu dan meningkatkan pembelajaran kelompok.

Pemilik sistem harus mendukung aktivitas ini, mereka harus bersedia menyetujui release rime yang diperlikan oleh orang-orang untuk mendapatkan pelatihan yang dibutuhkan untuk menjadi oengguna yang berhasil dari sistem baru tersebut.

5. Beralih ke Sistem Baru

Konversi ke sistem baru dari sistem lama adalah kejadian yang sangat penting. Setelah konversi, kepemilikan sistem secara resmi berpindah dari analis dan programer kepada pengguna akhir. Tugas ini melibatkan pemilik sistem, pengguna, analis, desainer dan pembangunan. Manajer proyek yang akan mengawasi proses konversi memfasilitasi tugas ini, pemilik sistem memberikan umpan balik berkenaan pengalaman mereka dalam keseluruhan proyek dan mereka juga memberikan umpan balik berkenaan dengan sistem baru yang telah diletakkan pada operasi.

kasus umpan balik tersebut dapat mendorong tindakan untuk mengkoreksi kelemahan-kelemahan yang telah diidentifikasi.

2.1.5.5 Maintenance/ System Support a. Pengertian System Support

System support menurut Jeffrey Whitten (2004: 696) adalah “pendukung teknis berkelanjutan bagi pengguna juga perawatan yang diperlukan untuk memperbaiki semua error, kelalaian, atau persyaratan baru yang mungkin muncul”.

Menurut Jeffrey Whitten (2004:696) “aktivitas yang mengilustrasikan