190

ANALISIS FAKTOR YANG MEMPENGARUHI

UNDERPRICING

PADA SAAT PENAWARAN PERDANA (

INITIAL PUBLIC

OFFERING

) DI BURSA EFEK INDONESIA

Marchamatul Maolaa T1

1Universitas Wiralodra Indramayu, Jln. Ir. H. Juanda Km 03 Indramayu,

ABSTRAK

Perusahaan yang akan go public, terlebih dahulu melakukan penawaran perdana (IPO) kepada masyarakat umum. Penawaran perdana atau initial public offering adalah penawaran surat berharga yang baru dijual ke publik atau masyarakat umum. Dari hasil pegolahan data yang diperoleh dalam penelitian ini, sekitar 69 % perusahaan yang melakukan IPO pada tahun 2011 sampai dengan 2015 mengalami underpricing. Tujuan dari penelitian ini dilakukan untuk menguji pengaruh variabel umur perusahaan, debt to equity ratio, return on asset, earning per share, kepemilikan publik dan ukuran perusahaan, terhadap level underpricing. Data yang digunakan dalam penelitian ini merupakan data sekunder. Penelitian ini menggunakan metode riset waktu pooled data yang merupakan gabungan antara cross sectional dan time series. Populasi dalam penelitian ini adalah perusahaan yang melakukan penawaran perdana pada Bursa Efek Indonesia selama tahun 2011 sampai dengan 2015. Sampel penelitian ini menggunakan cara purposive sampling. Sehingga diperoleh sampel sebanyak 63 perusahaan. Hasil penelitian ini menjelaskan bahwa secara simultan variabel independen tidak berpengaruh signifikan terhadap variabel dependen, level underpricing. Sedangkan hasil dari uji statistik secara parsial hanya variabel return on asset (ROA) yang berpengaruh signifikan secara parsial terhadap level underpricing.

Kata kunci: Umur perusahaan, Debt to equity ratio, Return on asset, Earning per share, Kepemilikan publik, Ukuran perusahaan, Level underpricing.

ABSTRACT

Companies that go public, it must first conduct an initial public offering (IPO) to the general public. The IPO or initial public offering is the supply of new securities sold to the public or the people. The results from processing data in this study, approximately 69% of companies that did an IPO in 2011 to 2015 experienced underpricing. The purpose of this research was conducted to examine the effect of firm age variable, debt to equity ratio, return on assets, earnings per share, public ownership and the size of the company, the level of underpricing. The data used in this research is secondary data. This study uses pooled time research data is a combination of cross-sectional and time series. The population in this study is a company conducting initial public offerings on the Indonesia Stock Exchange during 2011 to 2015. The research sample using purposive sampling method. Thus obtained a sample of 63 companies. The results of this study explains that simultaneous independent variable has no significant effect on the dependent variable, the level of underpricing. While the results of the statistical test only partially variable return on assets (ROA), which have a significant effect partially on the level of underpricing.

Keywords: Age of Companies, Debt to equity ratio, Return on assets, Earnings per share, Public ownership, Size of firm, Level of underpricing.

191 PENDAHULUAN

Perkembangan dunia bisnis dari tahun ke tahun akan selalu mengalami perubahan, hal ini disebabkan oleh banyak faktor baik dari faktor perusahaan sendiri maupun faktor ekonomi. Perkembangan yang sangat cepat pada dunia bisnis, menuntut perusahaan untuk selalu bergerak mengikutinya. Dalam mengikuti perkembangan bisnis tersebut perusahaan dituntut untuk kreatif dan inovatif, hal itu harus didukung oleh sarana dan prasarana yang memadai, salah satu diantaranya adalah modal. Perusahaan yang mengalami kekurangan modal dari internal, akan mempertimbangkan modal yang bersumber dari pihak eksternal. Dana yang berasal dari pihak eksternal dapat berupa pinjaman kepada bank, atau dengan mengeluarkan instrumen pasar modal, seperti surat hutang (obligasi) atau saham. Jika perusahaan tertarik untuk mengeluarkan instrumen pasar modal tersebut, maka perusahaan harus melakukan tindakan go public terlebih dahulu (Jogiyanto, 2003).

Perusahaan yang akan go public, terlebih dahulu melakukan penawaran perdana (IPO) kepada masyarakat umum. Penawaran perdana atau initial public offering adalah penawaran surat berharga baru yang dijual ke publik atau masyarakat umum. Menurut Jogiyanto (2003) surat berharga yang baru dikeluarkan perusahaan akan dijual pada pasar primer (primary market), selanjutnya surat berharga yang sudah beredar tersebut akan diperdagangkan pada pasar sekunder (secondary market).

Menurut Junaeni dan Agustian (2013) underpricing merupakan fenomena dimana penentuan harga saham di pasar perdana lebih rendah dibanding harga saham pasar sekunder untuk saham perusahaan yang sama. Menurut Ronni (2003) harga penawaran perdana (IPO) yang underpriced didasarkan pada asumsi bahwa terjadi perbedaan informasi antara berbagai pihak terhadap nilai saham yang baru tersebut. Menurut Lestari dkk (2015) menjelaskan bahwa emiten menggunakan harga penawaran perdana sebagai sinyal asimetri informasi, dimana pihak pemilik pertama perusahaan lebih mengetahui keadaan perusahaan dibandingkan investor. Menurut Kurniawan (2014) asimetri informasi terjadi pada kelompok investor yang mempunyai informasi dan investor yang tidak mempunyai informasi mengenai prospek emiten, investor yang mempunyai informasi akan membeli saham IPO yang memberikan return. Sedangkan menurut Lee et al. (1996) mengemukakan bahwa perbedaan institusional dalam prosedur penerbitan dan pemberian

192 harga pada saham yang IPO akan memainkan peran penting dalam tingkat pengembalian awal, meskipun pengaruh mereka pada harga saham berikutnya belum jelas.

Umur perusahaan menggambarkan bagaimana perusahaan menjalankan usahanya, dan dapat bertahan menghadapi persaingan. Semakin lama perusahaan tersebut berdiri, maka akan semakin banyak pengalaman yang dimiliki perusahaan tersebut. Menurut Etty M. Nasser (2006) dalam Kurniawan (2014) menyatakan bahwa usia perusahaan mempunyai pengaruh signifikan terhadap keuntungan return saham, khususnya pada saham IPO, semakin lama perusahaan beroperasi maka akan memiliki kinerja yang baik.

Menurut Brigham & Houston (2001) kebijakan struktur modal perusahaan digambarkan dengan debt to equity ratio melibatkan pertimbangan antara risiko dan tingkat pengembalian. Menggunakan lebih banyak hutang berarti memperbesar risiko yang ditanggung pemegang saham, sehingga debt to equity ratio dapat semakin mempengaruhi besarnya tingkat underpricing. Menurut Darminto (2008) apabila leverage rendah, berarti perusahaan memiliki jumlah utang relatif sedikit daripada modal sendiri, hal ini akan berpengaruh terhadap perolehan laba. Penggunaan hutang yang terlalu tinggi akan berdampak pada masalah keuangan atau bahkan kebangkrutan. Menurut Ghozali dan Mansur dalam Junaneni dan Agustian (2013) financial leverage yang menunjukkan kemampuan perusahaan dalam membayar hutangnya, berpengaruh terhadap tingkat

underpriced.

Kebanyakan dari penanam modal selalu menginginkan profit atau laba yang selalu meningkat tiap periodenya atau minimal sama. Return on asset menunjukkan bagaimana perusahaan meinginvestasikan modalnya dalam total aktiva untuk menghasilkan laba (Marlina & Danica, 2009). Return on assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin besar laba yang akan dihasilkan perusahaan dapat menurunkan tingkat underpricing pada saat saham tersebut melakukan penawaran perdana.

Menurut Handayani (2008) Earning per share merupakan gambaran bagi investor mengenai keuntungan per lembar saham yang dapat diperoleh dalam suatu periode untuk saham tertentu. Sehingga semakin tinggi keuntungan yang dapat diharapkan memperkecil kemungkinan dari tingkat underpricing.

193 Kepemilikan publik menggambarkan seberapa besar persentase saham yang dimiliki oleh publik. Semakin besar saham yang dimiliki publik, maka keputusan yang dibuat oleh perusahaan akan semakin netral. Keputusan yang dibuat oleh perusahaan dan tidak banyak campur tangan pihak intern perusahaan sangat menarik investor pihak luar, karena hal tersebut dapat berpengaruh kepada kepastian dari tingkat keuntungan yang diharapkan pada masa mendatang. Semakin tinggi persentase publik akan semakin menarik investor, sehingga dapat menekan tingkat undepricing perusahaan.

Ukuran perusahaan yang besar akan lebih dikenal oleh masyarakat, dibandingkan dengan perusahaan berukuran kecil, bahkan seringkali perusahaan besar mempunyai citra yang baik di masyarakat, hal ini sangat menguntungkan ketika perusahaan memutuskan untuk go public dan menjual saham kepada masyarakat. Perusahaan besar dapat dengan cepat berkembang sehingga tingkat keuntungan yang akan diperoleh tinggi. Oleh karena itu semakin besar ukuran perusahaan berpengaruh terhadap underpricing.

Dari kerangka pemikiran yang telah dikemukakan diatas, maka penulis merumuskan hipotesis untuk penelitian ini sebagai berikut:

H1 : Umur perusahaan berpengaruh negatif terhadap level underpricing perusahaan yang

melakukan penawaran perdana (IPO) pada Bursa Efek Indonesia.

H2 : Debt to equity ratio berpengaruh positif terhadap level underpricing perusahaan yang

melakukan penawaran perdana (IPO) pada Bursa Efek Indonesia.

H3 : Return on asset berpengaruh negatif terhadap level underpricing perusahaan yang

melakukan penawaran perdana (IPO) pada Bursa Efek Indonesia.

H4 : Earning per share berpengaruh negatif terhadap level underpricing perusahaan yang

melakukan penawaran perdana (IPO) pada Bursa Efek Indonesia.

H5 : Kepemilikan publik berpengaruh negatif terhadap level underpricing perusahaan yang

melakukan penawaran perdana (IPO) pada Bursa Efek Indonesia.

H6 : Ukuran perusahaan berpengaruh negatif terhadap level underpricing perusahaan yang

194 METODE PENELITIAN

Penelitian ini terdiri dari variabel independen dan variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah umur perusahaan, debt to equity ratio, return on asset, earning per share, kepemilikan publik dan ukuran perusahaan, serta

underpricing sebagai variabel dependen.

Variabel umur perusahaan yang digunakan berupa skala, yang diukur dengan tahun

listing perusahaan di Bursa Efek Indonesia dikurangi tahun berdiri perusahaan tersebut mengikuti akta pendirian perusahaan. Variabel debt to equity ratio berupa rasio yang dihitung dengan membagi total debt dengan total equity. Variabel return on asset yang juga merupakan rasio, dihitung dengan laba bersih dibagi dengan total asset. Variabel earning per share dihitung dengan menggunakan earning after tax dibagi dengan jumlah saham yang beredar. Variabel persentase kepemilikan terhadap publik dihitung dengan persentase kepemilikan perusahaan yang dimiliki oleh publik. Dan untuk ukuran perusahaan dihitung dengan melihat total asset dari perusahaan. Kemudian untuk variabel dependen

underpricing diukur dengan closing price dikurangi offering price, kemudian hasil pengurangan tersebut dibagi dengan offering price.

Data yang digunakan dalam penelitian ini merupakan data sekunder. Penelitian ini menggunakan metode riset waktu pooled data yang merupakan gabungan antara cross sectional dan time series.Populasi dalam penelitian ini adalah perusahaan yang melakukan penawaran perdana pada Bursa Efek Indonesia selama tahun 2011 sampai dengan 2015, yaitu sebanyak 119 perusahaan. Sampel dalam penelitian ini menggunakan cara purposive sampling. Sehingga diperoleh sampel sebanyak 63 perusahaan.

Penelitian ini menggunakan persamaan regresi berganda, dimana menurut Gujarati & Porter (2013) persamaan regresi berganda yang digunakan adalah sebagai berikut:

Y= β 0 + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 + β6 X6 + ε

Keterangan :

Y = Level underpricing perusahaan X1 = Umur perusahaan

X2 = Debt Equity Ratio

195 X4 = Earning per Share

X5 = Kepemilikan Publik

X6 = Ukuran Perusahaan

β0 = Konstanta

β1,β2,β3= Koefisien regresi dari variable independen

ε = Error term

HASIL DAN PEMBAHASAN

Uji asumsi klasik digunakan untuk mengetahui ada atau tidaknya normalitas residual, multikoliniearitas, autokorelasi, dan heteroskedastis pada model regresi. Terpenuhinya asumsi klasik agar diperoleh model regresi dengan estimasi yang tidak bias dan pengujian dapat dipercaya atau bersifat BLUE (Best Linear Unbiased Estimator).

Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui terdapat atau tidaknya penyimpangan yang terjadi terhadap asumsi klasik autokorelasi. Metode pengujian autokorelasi dalam penelitian ini menggunakan uji Durbin Watson (DW Test).

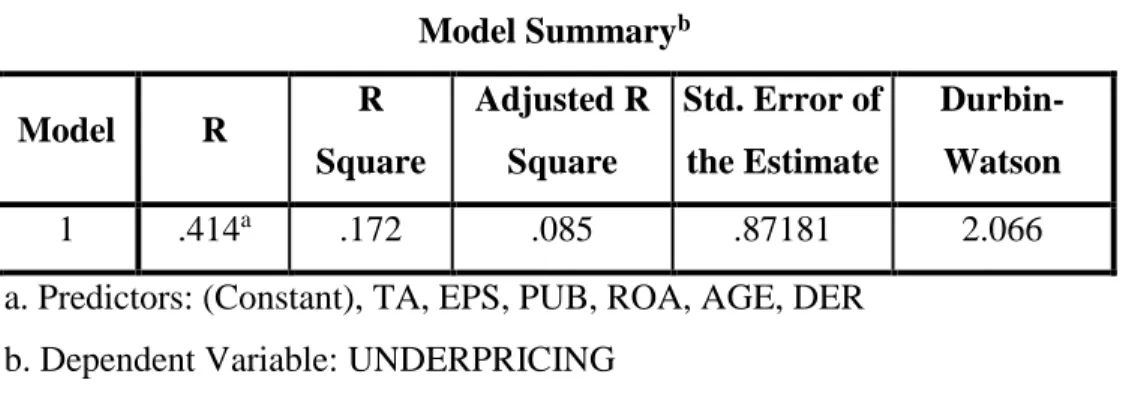

Tabel 1. Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .414a .172 .085 .87181 2.066

a. Predictors: (Constant), TA, EPS, PUB, ROA, AGE, DER b. Dependent Variable: UNDERPRICING

Sumber : Hasil pengolahan data dengan SPSS

Dari tabel DW untuk jumlah sampel n=64 dan jumlah variabel k = 6, maka diperoleh dL=1,3981 dan dU=1,8052 . Sehingga diperoleh hasil nilai Durbin Watson sebesar 2,066, maka nilai DW tersebut terletak diantara dU dan 4-dU (1,8502 < 2,066 < 2,1948), sehingga hasilnya tidak ada korelasi positif maupun negatif.

196 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah antarvariabel independen dalam model regresi terdapat hubungan linear yang sempurna atau mendekati sempurna (koefisien korelasi tinggi), karena model regresi yang baik seharusnya tidak terjadi korelasi sempurna atau mendekati sempurna diantara variabel independennya.

Tabel 2. Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

Age .806 1.240

Debt Equity Ratio .635 1.576

Return On Asset .947 1.056

Earning per Share .727 1.376

Public .991 1.009

Total Asset .803 1.246

Sumber: Hasil pengolahan data dengan SPSS

Dari tabel tersebut diperoleh hasil bahwa variabel umur perusahaan (Age), Debt Equity Ratio, Return On Asset, Earning per Share, kepemilikan publik(Public)danukuran perusahaan (Total Asset) memiliki nilai lebih dari 0,1 dan nilai VIF tidak > 5 atau kurang dari 5, maka dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel bebas tersebut.

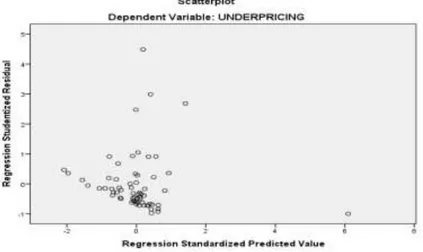

Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui terdapat atau tidaknya penyimpangan asumsi klasik heteroskedastisitas, karena regresi yang baik seharusnya tidak terjadi heteroskedastisitas.

197

Sumber : Hasil pengolahan data dengan SPSS

Gambar 1. Uji Heteroskedastisitas

Dari gambar diatas, dapat dilihat bahwa gambar tersebut tidak menggambarkan suatu pola yang sistematis atau dapat dikatakan random, sehingga menunjukkan bahwa tidak terdapat heteroskedastisitas pada data.

Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak, karena model regresi yang baik adalah model regresi yang memiliki nilai residual terdistribusi normal.

Sumber : Hasil pengolahan data dengan SPSS

198 Dari gambar diatas, dapat dilihat bahwa titik-titik menyebar sekitar garis dan mengikuti garis diagonal, serta titik-titik relatif tidak jauh dari garis, maka dapat disimpulkan bahwa nilai residual tersebut terdistribusi tidak normal.

Hasil Pengujian Hipotesis

Hasil pengujian statistik secara simultan, menghasilkan Fhitung 1,970 dan Ftabel 2,26

dengan tingkat signifikansi yang diambil untuk penelitian ini adalah 5% serta derajat keberhasilan (df = n – k – 1) = 56.

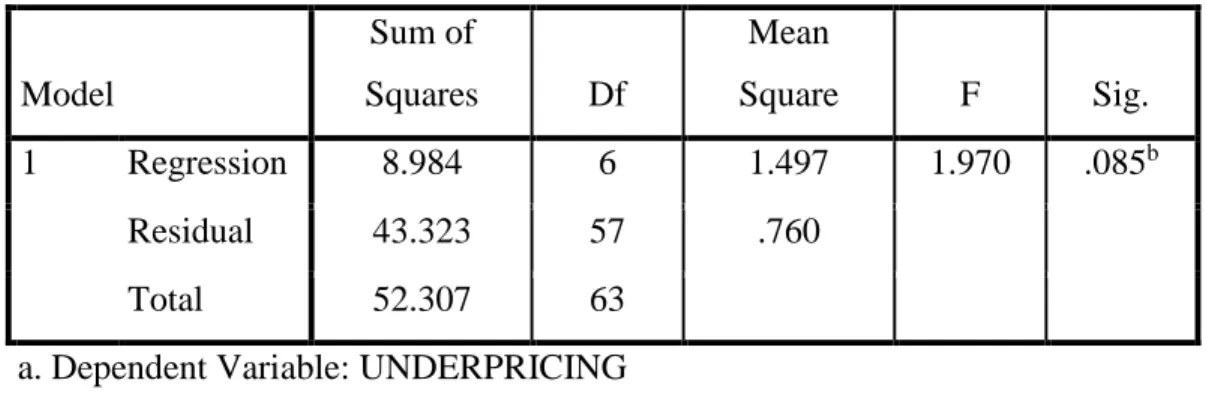

Tabel 3. Hipotesis Simultan

Model Sum of Squares Df Mean Square F Sig. 1 Regression 8.984 6 1.497 1.970 .085b Residual 43.323 57 .760 Total 52.307 63

a. Dependent Variable: UNDERPRICING

b. Predictors: (Constant), TA, EPS, PUB, ROA, AGE, DER

Sumber : Hasil pengolahan data dengan SPSS

Dengan nilai tersebut maka Fhitung < Ftabel ,yaitu 1,970 < 2,26, sehingga H0 diterima, artinya

hasil dari uji F menyatakan variabel yang diteliti tersebut bersama-sama tidak berpengaruh signifikan secara simultan terhadap underpricing.

Dari hasil perhitungan diatas diperoleh nilai R2 sebesar 0,172, yang berarti besarnya pengaruh variabel bebas secara keseluruhan terhadap variabel terikat adalah sebesar 17,2 %, dan sisanya dipengaruhi faktor lain yang tidak dimasukkan ke dalam model. Serta nilai dari Adjusted R2 sebesar 0,085, yang menunjukkan bahwa besarnya sumbangan dari variabel bebas terhadap variabel terikat sebesar 8,5%.

199 Tabel 4. Hipotesis Parsial

Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) .612 .277 2.208 .031 AGE -.006 .008 -.094 -.697 .488 .806 1.240 DER -.034 .079 -.064 -.426 .672 .635 1.576 ROA .021 .008 .329 2.654 .010 .947 1.056 EPS -6.316E-6 .000 -.058 -.410 .683 .727 1.376 PUB .002 .006 .033 .269 .789 .991 1.009 TA -1.721E-8 .000 -.083 -.616 .540 .803 1.246

a. Dependent Variable: UNDERPRICING

Sumber : Hasil pengolahan data dengan SPSS

Berdasarkan pengujian statistik penelitian diatas, didapatkan hasil untuk variabel umur perusahaan (AGE) adalah -0,697, atau Sig t = 0,488. Berarti Sig t > 0,05, sehingga H0

diterima. Artinya variabel umur perusahaan tidak berpengaruh signifikan secara parsial terhadap level underpricing. Hasil penelitian ini sejalan dengan hasil penelitian Purbarangga dan Yuyetta (2013), Lestari dkk (2015), serta Kurniawan (2014) yang menyatakan bahwa umur perusahaan tidak berpengaruh signifikan terhadap underpricing.

Berdasarkan pengujian statistik penelitian diatas, didapatkan hasil untuk variabel debt to equity ratio (DER) adalah -0,426, atau Sig t = 0,672. Berarti Sig t > 0,05, sehingga H0

diterima. Artinya variabel debt to equity ratio tidak berpengaruh signifikan secara parsial terhadap level underpricing. Hasil penelitian ini sejalan dengan hasil penelitian Handayani (2008) yang menyatakan bahwa DER tidak berpengaruh positif signifikan terhadap

200 Berdasarkan pengujian statistik penelitian diatas, didapatkan hasil untuk variabel

return on asset (ROA) adalah 2,654, atau Sig t = 0,010, Berarti Sig t < 0,05, sehingga H0

ditolak. Artinya variabel return on asset berpengaruh signifikan secara parsial terhadap

level underpricing. Jika variabel return on asset semakin menurun akan diikuti dengan peningkatan dari level underpricing. Hasil penelitian ini sejalan dengan hasil penelitian Kurniawan (2014) yang menyatakan bahwa ROA berpengaruh negatif signifikan terhadap

underpricing. Akan tetapi hasil penelitian ini bertentangan dengan Handayani (2008) yang menyatakan bahwa ROA tidak berpengaruh signifikan terhadap underpricing.

Berdasarkan pengujian statistik penelitian diatas, didapatkan hasil untuk variabel

earning per share (EPS) adalah -0,410, atau Sig t = 0,683. Berarti Sig t > 0,05, sehingga H0

diterima. Artinya variabel earning per share tidak berpengaruh signifikan secara parsial terhadap level underpricing. Hasil penelitiam ini sejalan dengan Sulistio (2005) yang menyatakan bahwa EPS tidak berpengaruh signifikan terhadap underpricing. Akan tetapi hasil penelitian ini bertentangan dengan Handayani (2008) yang menyatakan bahwa EPS berpengaruh signifikan terhadap underpricing.

Berdasarkan pengujian statistik penelitian diatas, didapatkan hasil untuk variabel kepemilikan publik (PUB) adalah 0,269, atau Sig t = 0,789. Berarti Sig t > 0,05, sehingga H0 diterima. Artinya variabel kepemilikan publik tidak berpengaruh signifikan secara

parsial terhadap level underpricing. Hasil penelitian ini sejalan dengan Trisnawati (1999) yang menyatakan bahwa persentase penawaran saham tidak berpengaruh signifikan terhadap underpricing. Akan tetapi hasil penelitian ini bertentangan dengan Handayani (2008) yang menyatakan bahwa persentase penawaran kepada masyarakat berpengaruh signifikan terhadap underpricing.

Berdasarkan pengujian statistik penelitian diatas, didapatkan hasil untuk variabel ukuran perusahaan (TA) adalah - 0,616, atau Sig t = 0,540. Berarti Sig t > 0,05, sehingga H0 diterima. Artinya variabel ukuran perusahaan tidak berpengaruh signifikan secara parsial

terhadap level underpricing. Hasil penelitian ini sejalan dengan hasil penelitian Purbarangga dan Yuyetta (2013) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap underpricing. Begitu juga hasil penelitian Kurniawan

201 (2014) menyatakan pendapat yang sama bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap underpricing.

KESIMPULAN

Penelitian ini dilakukan terhadap perusahaan yang melakukan IPO pada BEI dari tahun 2011 sampai dengan 2015. Metode yang digunakan dalam penelitian ini merupakan gabungan antara cross sectional dan time series, dengan kriteria sampel menggunakan

purposive sampling, sehingga diperoleh sampel perusahaan sebanyak 63 perusahaan. Penelitian ini menggunakan analisis regresi berganda dan uji asumsi klasik.

Dari hasil pegolahan data yang diperoleh dalam penelitian ini, sekitar 69 % perusahaan yang melakukan IPO pada periode penelitian mengalami underpricing. Kemudian hasil penelitian ini menjelaskan bahwa secara simultan variabel independen tidak berpengaruh signifikan terhadap variabel dependen, level underpricing. Sedangkan hasil dari uji statistik secara parsial hanya variabel return on asset (ROA) yang berpengaruh signifikan secara parsial terhadap level underpricing. Hal tersebut diperjelas dengan hasil perhitungan statistik dari R2 sebesar 0,172, yang berarti besarnya pengaruh variabel bebas secara keseluruhan terhadap variabel terikat adalah sebesar 17,2 %, dan sisanya dipengaruhi faktor lain diluar variabel penelitian.

Saran untuk peneliti lainnya agar dapat memperbaiki data yang digunakan, serta menambah data yang digunakan baik dari jumlah sampel perusahaan yang digunakan maupun periode waktu penelitian, sehingga dapat menghasilkan model yang lebih baik. Dan juga dapat menambahkan faktor-faktor lain yang memberikan pengaruh signifikan terhadap level underpricing, seperti reputasi auditor, reputasi underwriter, dan jenis industri. Sedangkan saran untuk investor agar melakukan pembelian saham perusahaan pada saat penawaran perdana atau pasar primer karena akan memperoleh harga saham yang lebih rendah untuk saham perusahaan tersebut.

202 DAFTAR PUSTAKA

Brau, J. C & Stanley E. F. 2006. Initial Public Offerings: An Analysis of Theory and Practice. The Journal of Finance. Vol LXI No 1 February 2006.

Brigham, E. F & Joel F. H. 2001. Manajemen Keuangan. (Buku II). Jakarta: Erlangga.

Darminto. 2008. Pengaruh Profitabilitas, Likuiditas, Struktur Modal dan Struktur Kepemilikan Saham, Terhadap Kebijakan Dividen. Jurnal Ilmu-Ilmu Sosial (Social Sciences). Vol 20 No 2 Agustus 2008.

Gujarati, D.N & Dawn C. P. 2013. Dasar-dasar Ekonometrika. (Edisi 5 Buku 1). Jakarta: Salemba Empat.

Handayani, S. R. 2008. Analisis Faktor-Faktor Yang Mempengaruhi Underpricing Pada Penawaran Umum Perdana. Tesis. Universitas Negeri Dipenogoro Semarang: Tidak Diterbitkan.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Junaeni, I & Agustian, R. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Underpricing Saham Pada Perusahaan Yang Melakukan Initial Public Offering Di BEI. Jurnal Widya. Vol 1 No 1 Mei-Juni 2013.

Kurniawan, L. 2014. Informasi Akuntansi dan Non Akuntansi Pada Fenomena Underpricing Yang Terjadi Saat Penawaran Umum Saham Perdana Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi. Vol XVIII No 3 September 2014.

Lee, P. J, Stephen L. T, & Terry S. W. 1996. Australian IPO Pricing In the Short And Long Run. Journal of Banking & Finance. 20 (1996) 1189-1210.

Lestari, A. H, Raden R. H, & Sri S. 2015. Analisis Faktor-Faktor Yang Mempengaruhi Underpricing Saham Pada Penawaran Umum Perdana Di BEI Periode 2012-2014.

Jurnal Administrasi Bisnis. Vol 25 No 1 Agustus 2015.

Marlina, L & Clara D. 2009. Analisis Pengaruh Cash Position, Debt to Equity Ratio, Dan Return On Asset Terhadap Dividend Payout Ratio. Jurnal Manajemen Bisnis. Vol 2 No 1 Hal 1-6.

Priyatno, D. 2014. SPSS 22 Pengolah Data Terpraktis. Yogyakarta: Andi.

Purbarangga, A & Etna N. A. Y. 2013. Faktor-Faktor Yang Mempengaruhi Underpricing Pada Penawaran Umum Saham Perdana. Diponegoro Journal of Accounting. Vol 2 N0 3 Tahun 2013.

203 Ronni B. S. 2003. Problema Anomali Dalam Initial Public Offering (IPO). Jurnal

Manajemen & Kewirausahaan. Vol 5 No 2 September 2003.

Sulistio, H. 2005. Pengaruh Informasi Akuntansi dan Non Akuntansi terhadap Initial Return: Studi Pada Perusahaan yang Melakukan Initial Public Offering di Bursa Efek Jakarta. Simposium Nasional Akuntansi. VIII, IAI, September 2005.

Sutrisno. 2008. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta: Ekonisia.

Taufani, M. M. 2015. Pengaruh Struktur Kepemilikan, Struktur Modal dan Profitabilitas Terhadap Kebijakan Dividen. Tesis. Universitas Padjadjaran Bandung: Tidak Diterbitkan.

Trisnawati, R. 1999. Pengaruh Informasi Prospektus pada Return Saham di Pasar Modal.

Simposium Nasional Akuntansi.

Zouari, S.B.S, Abdelkader .B, & Neila B.T. 2011. Determinants of IPO Underpricing: Evidence from Tunisia. The International Journal of Business and Finance Research. Vol 5 Number 1 2011.