LAMPIRAN

Lampiran 1

Tingkat Underpricing Perusahaan Sampel Pada Tahun 2011-2015

A. Perusahaan Non Keuangan

No. Tahun

IPO Kode Nama Perusahaan

Harga IPO

Closing Price Hari I

IPO

Tingkat Underpricing

1. 2011 MBSS Mitrabahtera Segara

Sejati Tbk 1600 1700 6.25

2. 2011 SRAJ PT Sejahteraraya

Anugrahjay Tbk 120 200 66.6667

3. 2011 BULL PT Buana Listya Tama

Tbk 155 160 3.22581

4. 2011 SIMP Salim Ivomas Pratama

Tbk 1100 1250 13.6364

5. 2011 ALDO Alkindo Naratama

TBk 225 250 11.1111

6. 2011 SDMU Sidomulyo Selaras

Tbk 225 240 6.66667

7. 2011 PTIS Indo Straits Tbk 950 1000 5.26316

8. 2011 SUPR Solusi Tunas Pratama

Tbk 3400 3700 8.82353

9. 2011 GEMS Golden Energy Mines

Tbk 2500 2725 9

10. 2011 VIVA PT Visi Media Asia

Tbk 300 450 50

11. 2011 BAJA Saranacentral

Bajatama Tbk 250 310 24

12. 2012 TELE Tiphone Mobile

Indonesia Tbk 310 325 4.83871

13. 2012 ESSA Surya Esa Perkasa Tbk 610 1190 95.082 14. 2012 BEST Bekasi Fajar Industrial

Estate Tbk 170 285 67.6471

15. 2012 RANC Supra Boga Lestari

Tbk 500 670 34

16. 2012 KOBX Kobexindo Tractors

Tbk 400 520 30

17. 2012 MSKY MNC Sky Vision Tbk 1520 1540 1.32

IPO IPO Price Hari I

IPO

Underpricing

18. 2012 ALTO Tri Banyan Tirta Tbk 210 315 50

19. 2012 PALM Provident Agro Tbk 450 470 4.44

20. 2012 NELY Pelayaran Nelly Dwi

Putri Tbk 168 205 22.02

21. 2012 TAXI Express Transindo

Utama Tbk 560 630 12.5

22. 2012 ASSA Adi Sarana Armada

Tbk 390 490 25.64

23. 2012 WIIM Wismilak inti Makmur

Tbk 650 800 23.08

24. 2012 WSKT Waskita Karya

(Persero) Tbk 380 445 17.11

25. 2013 HOTL PT Saraswati Griya

Lestari Tbk 185 200 8.11

26. 2013 SAME PT Sarana Meditama

Metropolitan Tbk 400 455 13.75

27. 2013 TPMA PT Trans Power

Marine Tbk 230 365 58.7

28. 2013 DYAN PT Dyandra Media

International Tbk 350 385 10

29. 2013 DSNG PT Dharma Satya

Nusantara Tbk 375 430 14.67

30. 2013 SRIL PT Sri Rejeki Isman

Tbk 1850 1870 1.08

31. 2013 ACST PT Acset Indonusa

Tbk 2500 2825 13

32. 2013 NRCA PT Nusa Raya Cipta

Tbk 850 1270 49.41

33. 2013 SMBR PT Semen Baturaja

(Persero) Tbk 560 570 1.79

34. 2013 MLPT PT Multipolar

Technology Tbk 480 720 50

35. 2013 SILO

PT Siloam

International Hospitals Tbk

9000 9650 7.22

36. 2013 APII PT Arita Prima

Indonesia Tbk 220 330 50

37. 2013 KRAH PT Grand Kartech Tbk 275 410 49.09

No. Tahun

IPO Kode Nama Perusahaan

38. 2013 IMJS PT Indo Mobil Multi

Jasa Tbk 500 540 8

39. 2013 SSMS PT Sawit Sumbermas

Sarana Tbk 670 720 7.46

40. 2013 SIDO

PT Industri Jamu dan Farmasi Sido Muncul Tbk

580 700 20.69

41. 2014 BALI PT Bali Tower Indo

Sentra Tbk 400 600 50

42. 2014 BLTZ PT Graha Layar Prima

Tbk 3000 3400 13.33

43. 2014 DAJK PT Dwi Aneka Jaya

Kemasindo Tbk 470 530 12.77

44. 2014 IMPC PT Impack Pratama

Industri Tbk 4300 5700 32.56

45. 2015 MIKA PT Mitra Keluarga

Karyasehat Tbk 19000 21200 11.58

46. 2015 MMLP PT Mega Manunggal

Property Tbk 760 875 15.13

47. 2015 BOLT PT Garuda Metalindo

Tbk 730 825 13.01

48. 2015 BIKA PT Binakarya Jaya

Abadi Tbk 1400 1500 7.14

49. 2015 MKNT PT Mitra Komunikasi

Nusantara Tbk 250 340 36

50. 2015 DPUM PT Dua Putra Utama

B. Perusahaan Keuangan

No. Tahun

IPO Kode Nama Perusahaan

Harga IPO

Closing Price Hari I

IPO

Tingkat Underpricing

51. 2011 HDFA HD Finance Tbk 200 230 15

52. 2011 TIFA Tifa Finance Tbk 200 310 55

53. 2011 ABMM ABM Investama

Tbk 3750 3825 2

54. 2012 PADI Minna Padi

Investama Tbk 395 550 39.24

55. 2013 NOBU PT Bank

Nationalnobu Tbk 375 430 14.67

56. 2013 VICO PT Victoria

Investama Tbk 125 210 68

57. 2013 BBMD PT Bank Mestika

Dharma Tbk 1380 1560 13.04

58. 2013 NAGA PT Bank

Mitraniaga Tbk 180 305 69.44

59. 2014 ASMI PT Asuransi Mitra

Maparya Tbk 270 405 50

60. 2014 AGRS PT Agris Tbk 165 187 13.33

60. 2014 IBFN PT Intan Baruprana

Finance Tbk 286 290 1.4

62. 2015 BBYB PT Bank Yudha

Lampiran 2

Data Current Ratio, Size of Firm, DAR dan ROE Perusahaan Sampel No. Kode Perusahaan Emiten Current Ratio (%) Size of Firm (%)

Debt to Total Assets Ratio

(%)

ROE (%)

1. MBSS 68.02 28.32 39.94 14.63

2. SRAJ 71.72 27.31 24.84 0.63

3. BULL 129.29 28.68 42.87 73.65

4. SIMP 169.33 30.68 40.53 14.84

5. ALDO 113.81 25.63 50.29 201.17

6. SDMU 425.69 25.69 12.05 3.43

7. PTIS 199.66 27.04 29.60 7.91

8. SUPR 243.30 28.22 68.33 14.91

9. GEMS 542.03 27.74 14.46 10.62

10. VIVA 171.25 28.37 34.01 1.65

11. BAJA 111.15 26.99 65.11 7.07

12. HDFA 119.99 27.36 78.95 8.76

13. TIFA 137.68 27.33 79.68 19.07

14. ABMM 136.17 29.22 69.41 13.66

15. TELE 555.55 27.80 18.47 18.38

16. ESSA 224.73 27.33 36.06 10.07

17. BEST 274.50 28.13 22.56 26.57

18. RANC 222.47 26.72 36.97 10.15

19. KOBX 116.85 27.86 72.25 12.87

20. MSKY 120.39 28.87 54.23 3.62

21. ALTO 214.30 26.09 41.80 8.56

22. PALM 76.04 28.66 72.87 9.74

23. NELY 307.04 26.44 26.68 18.91

24. TAXI 145.53 27.63 61.47 11.55

25. ASSA 109.83 27.98 65.25 4.02

26. WIIM 206.22 27.33 45.64 11.78

27. WSKT 147.20 29.26 76.01 124.76

28. PADI 671.30 26.23 13.50 6.24

29. HOTL 38.90 27.46 61.14 0.74

30. SAME 36.17 26.40 64.78 0.74

No. Kode

Perusahaan

Current Ratio

Size of Firm

Debt to Total

Emiten (%) (%) (%)

31. TPMA 51.80 27.39 59.05 15.13

32. DYAN 109.53 27.98 44.00 5.71

33. DSNG 83.07 29.27 71.65 12.85

34. SRIL 104.92 29.08 58.51 13.35

35. ACST 148.39 27.35 56.83 17.70

36. NRCA 164.49 27.45 51.67 23.91

37. SMBR 1087.97 27.81 9.02 12.65

38. MLPT 129.10 27.64 64.41 11.92

39. SILO 306.66 28.09 36.98 3.06

40. APII 280.60 25.91 38.65 13.17

41. KRAH 173.93 26.16 52.94 20.50

42. IMJS 123.04 29.37 80.56 8.41

43. SSMS 280.80 28.38 37.43 27.27

44. SIDO 728.85 28.40 11.05 15.46

45. NOBU 133.57 27.83 73.99 1.45

46. VICO 504.65 27.37 7.56 12.85

47. BBMD 129.12 29.63 75.59 15.97

48. NAGA 54.54 27.68 87.57 2.12

49. BALI 33.40 20.31 54.45 24.18

50. BLTZ 243.09 27.18 21.47 6.16

51. DAJK 386.21 27.75 35.68 8.50

52 IMPC 207.78 28.13 43.29 29.42

53. ASMI 631.80 26.68 60.84 11.96

54. AGRS 111.51 28.55 88.50 0.97

55. IBFN 61.91 28.49 81.43 0.16

56. MIKA 1273.09 28.41 11.85 17.95

57. MMLP 295.69 28.39 20.39 4.49

58. BOLT 439.10 27.54 17.21 12.84

59. BIKA 202.15 28.18 68.80 11.49

60. MKNT 1220.23 25.62 8.09 3.65

61. DPUM 499.17 26.46 21.36 6.44

Lampiran 3

Hasil Output EViews 7 Hasil Uji Statistik Deskriptif

Y X1 X2 X3 X4

Mean 24.82592 264.7296 27.61075 47.73995 17.47621 Median 14.21000 166.9100 27.74500 47.96500 11.85000 Maximum 95.08200 1273.090 30.68000 89.30664 201.1700 Minimum 1.080000 33.40000 20.31000 7.560000 0.160000 Std. Dev. 22.30132 267.3955 1.404158 23.81435 29.71917 Skewness 1.038351 2.251006 -2.170410 -0.077012 4.758924 Kurtosis 3.194818 8.042378 13.14326 1.856645 27.38371

Jarque-Bera 11.23917 118.0420 314.4651 3.438376 1769.984 Probability 0.003626 0.000000 0.000000 0.179212 0.000000

Sum 1539.207 16413.23 1711.866 2959.877 1083.525 Sum Sq. Dev. 30338.29 4361522. 120.2713 34594.52 53876.97

Lampiran 4

Hasil Output EViews 7 Uji Asumsi Klasik Hasil Uji Normallitas

Lampiran 5

Hasil Output EViews 7 Uji Asumsi Klasik Hasil Uji Heterokedastisitas

Heteroskedasticity Test: White

F-statistic 0.753021 Prob. F(14,47) 0.7114 Obs*R-squared 11.35899 Prob. Chi-Square(14) 0.6576 Scaled explained SS 12.95163 Prob. Chi-Square(14) 0.5303 0

2 4 6 8 10 12 14

-30 -20 -10 0 10 20 30 40 50

Lampiran 6

Hasil Output EViews 7 Uji Asumsi Klasik Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.106243 Prob. F(2,55) 0.8994 Obs*R-squared 0.238608 Prob. Chi-Square(2) 0.8875

Lampiran 7

Hasil Output EViews 7 Uji Asumsi Klasik Hasil Uji Multikolinearitas

Y X1 X2 X3 X4

Lampiran 8

Hasil Output EViews 7 Hasil Uji Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.723306 (12,45) 0.7212

Cross-section Chi-square 10.935059 12 0.5345

Lampiran 9

Hasil Output EViews 7

Hasil Regresi Linier Berganda Model Data Panel

Dependent Variable: UNDERPRICING Method: Panel Least Squares

Date: 09/23/16 Time: 12:17 Sample: 2011 2015

Periods included: 5

Cross-sections included: 13

Total panel (unbalanced) observations: 62

Variable Coefficient Std. Error t-Statistic Prob.

C 199.3077 54.04526 3.687792 0.0005 CURRENT_RATIO -0.012084 0.013725 -0.880375 0.3824 SIZE_OF_FIRM -5.933296 1.982199 -2.993291 0.0041 DEBT_TO_TOTAL_ASSETS_RAT -0.120135 0.157140 -0.764511 0.4477 ROE -0.098769 0.091387 -1.080778 0.2843

DAFTAR PUSTAKA

BUKU

Brealey, Richard A, Stewart, C. Myers, dan Allen, Franklin, 2006. Corporate

Finance, 8th Edition, McGraw Hill, New York.

Brealey, Richard A, Stewart, C. Myers, dan Alan, J. Marcus, 2007. Dasar-dasar

Manajemen Keuangan Perusahaan. Jilid Pertama, Edisi Kelima, Erlangga,

Jakarta.

Ghozali, Imam, 2012. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gio, Prana Ugiana. 2015. Belajar Olah Data Dengan Eviews, USU Press, Medan. Mayo, Herbert B, 2008. Investments: An Introduction, Thomson South-Western,

Canada.

Rivai, H. Veithzal, Modding, H. Basri, Veithzal, Andria Permata, dan Mariyanti, Tatik, 2013. Financial Institution Management (Manajemen Kelembagaan

Keuangan), Edisi Pertama, Cetakan Pertama, Rajawali Pers, Jakarta.

Samsul, Mohammad, 2006. Pasar Modal dan Manajemen Portofolio, Erlangga, Jakarta.

Subramanyam, K.R, dan John J.Wild, 2010. Analisis Laporan Keuangan, Edisi Kesepuluh, Salemba Empat, Jakarta.

Sugiono, 2012. Statistika Untuk Penelitian, Alfabeta, Bandung.

Situmorang, Safrizal Helmi dan Muslich, Lutfi, 2014. Analisis Data: untuk Riset

Manajemen dan Bisnis, USU Press, Medan.

Van Horne, James C. dan Machowicz, Jr, John M., 2008. Fundamentals of

Financial Management, 13th Edition, Pearson Education, United Kingdom. Walsh, Ciaran, 2012. Key Management Ratios, Edisi Keempat, Erlangga, Jakarta. Widjaja, Gunawan dan Risnamanitis, Wulandari, 2009. Go Public dan Go Private

di Indonesia, Edisi Pertama, Cetakan Pertama, Kencana Prenada Media

JURNAL

Beatty, Randolph P, 1989. “Auditor Reputation and The Pricing of Initial Public Offering”, Journal of Financial Economic. Vol. 15.

Boubaker, Adel dan Mezhoud, Mediha, 2011. “Determinants of The Components of IPO Initial Return:Paris Stock Exchange”, International Journal of Accounting and financial Reporting. Vol. 1, No. 1, pp. 190-211.

Handayani, Sri Retno, 2008. “Analisis Faktor-faktor yang Mempengaruhi

Underpricing Pada Penawaran Umum Perdana (Studi Kasus Pada

Perusahaan Keuangan yang Go Public di Bursa Efek Jakarta Tahun 2000-2006)”, Tesis. Universitas Diponegoro.

Hapsari, Venantia Anitya dan Mahfud, M. Kholiq, 2012.”Analisis Faktor-faktor yang Mempengaruhi Underpricing Saham Pada Penawaran Umum Perdana di BEI Periode 2008-2010”, Diponegoro Journal of Management. Vol.1,

No. 1, pp. 1-9.

Isfattun, Eliya dan Hatta, Atika Jauharia, 2010. “Analisis Informasi Penentu Harga Saham Saat Initial Public Offering”, Jurnal Ekonomi dan Bisnis. Vol. 15, No. 1, pp. 66-74

Islam, Md. Aminul, 2010. “An Empirical Investigation of The Underpricing of Initial Public Offering in The Chittagong Stock Exchange”. International Journals of Economics and Finance. Vol. 2, No. 4, pp. 36-46.

Islam, Rakibul, 2014. “An Empirical Investigation of Short Runs IPO Underpricing: Evidence from Dhaka Stock Exchange”, IOSR Journal of Economics and Finance. Volume 4. Issue 4, pp. 1-11.

Junaeni, Irawati dan Agustian Rendi, 2013. “Analisis Faktor-faktor yang Mempengaruhi Tingkat Underpricing Saham Pada Perusahaan yang Melakukan Initial Public Offering di BEI”, Jurnal Ilmiah WIDYA. Vol. 1,

No. 1, pp. 52-59.

Shofwatul, A, 2012. “Pengaruh Struktur Aktiva, Ukuran Perusahaan dan Profitabilitas Terhadap Struktur Modal”, Skripsi. Universitas Diponegoro,

Semarang.

Sulistio, Helen, 2005. “Pengaruh Informasi Akuntansi dan Non Akuntansi Terhadap Initial Return: Studi Pada Perusahaan yang Melakukan Initial

Public Offering di Bursa Efek Jakarta”, Simposium Nasional Akuntansi VIII

Suyatmin dan Sujadi, 2006. “Faktor-faktor yang Mempengaruhi Tingkat

Underpricing Pada Penawaran Umum Perdana di Bursa Efek Jakarta”, Jurnal Ekonomi BENEFIT. Vol. 10, No. 1, pp. 11-32.

Trisnaningsih, Sri, 2005. “analisis Fakor-faktor yang Mempengaruhi Tingkat

Underpricing pada Perusahaan yang Go Public di Bursa Efek Jakarta”, Jurnal Akuntansi dan Keuangan. Vol. 4, No. 2, pp. 195-210.

Wulandari, Afifah, 2011. “Analisis Faktor-faktor yang Mempengaruhi Tingkat

Underpricing Pada Penawaran Umum Perdana (IPO)”, Skripsi. Universitas

Diponegoro.

Yolana, Chastina dan Martani Dwi, 2005. “Variabel-variabel yang Mempengaruhi Fenomena Underpricing Pada Penawaran Saham Perdana di BEJ Tahun 1994-2001”, Simposium Nasional Akuntansi VIII Solo, pp. 538-553.

SITUS WWW (World Wide Web):

www.ojk.go.id/id/kanal/pasar-modal/regulasi/klasifikasi-bapepam/emiten-dan-perusahaan-publik/default.aspx/(8-Mei-2016)

www.finance.yahoo.com/q/hp?s=Historical+Prices/(10-Mei-2016)

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian, maka penelitian ini adalah termasuk jenis penelitian asosiatif dengan tujuan untuk mengetahui hubungan antar dua variabel atau lebih. Penelitian ini bertujuan untuk menganalisis pengaruh current ratio, ukuran perusahaan (firm size), financial

leverage dan profitabilitas perusahaan (ROE) terhadap underpricing.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan media internet dengan menggunakan situs www.idx.co.id dan www.yahoofinance.com. Waktu penelitian dilakukan dari bulan Juni 2016 sampai bulan Agustus 2016.

3.3. Batasan Operasional

Batasan operasional penelitian ini adalah sebagai berikut :

a. Variabel Dependen (Variabel Terikat) pada penelitian ini adalah

Underpricing.

b. Variabel Independen (Variabel Bebas) penelitian ini tediri dari Current Ratio (X1), Ukuran Perusahaan (X2), Financial Leverage (X3), Profitabilitas Perusahaan (X4).

c. Objek penelitian ini adalah perusahaan yang sahamnya mengalami

underpricing pada saat melakukan IPO di Bursa Efek Indonesia periode

3.4. Definisi Operasional

3.4.1 Variabel Independen (X)

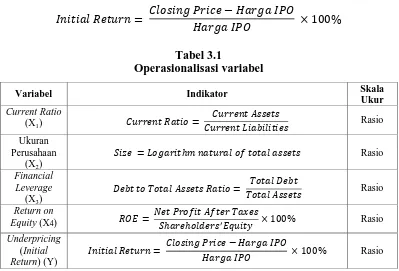

a. Current Ratio (X1)

Current ratio adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban lancarnya dari aktiva lancar yang dimiliki perusahaan. Semakin tinggi rasio ini, berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek sehingga berpengaruh negatif terhadap tingkat underpricing. Perhitungan rasio ini adalah:

b. Ukuran Perusahaan (X2)

Pada umumnya ukuran perusahaan dapat dilihat dari total aktiva perusahaan tersebut pada tahun terakhir sebelum perusahaan tersebut listing. Ukuran perusahaan diukur dengan menghitung logaritma natural (ln) total aktiva tahun terakhir sebelum perusahaan tersebut listing. Semakin tinggi rasio ini maka akan semakin tinggi pula tingkat kepercayaan yang diberikan investor terhadap perusahaan sehingga berpengaruh negatif terhadap tingkat

underpricing.

c. Financial Leverage (X3)

tingkat ketidakpastian akan perusahaan yang menjadikan pihak manajemen dari investor lebih sulit dalam membuat prediksi perusahaan yang berarti rasio ini berpengaruh positif terhadap tingkat underpricing. Perhitungannya:

d. Profitabilitas Perusahaan (X4)

ROE merupakan sebuah rasio yang sering dipergunakan pemegang saham untuk menilai kinerja perusahaan yang bersangkutan. Rasio ini mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Semakin tinggi rasio ini maka investor akan semakin tertarik untuk menanamkan sejumlah saham pada perusahaan tersebut karena perusahaan dianggap lebih mampu dan untuk memenuhi harapan investor akan keuntungan yang diperoleh atas dana yang diinvestasikan pada perusahaan tersebut, hal ini berarti rasio ini memberikan pengaruh negatif terhadap tingkat underpricing. Untuk mengukur ROE dapat digunakan rumus sebagai berikut:

3.4.2 Variabel Dependen

Variabel Dependen pada penelitian ini adalah underpricing saham yang

Nilai nominal yang tinggi relatif menghasilkan persentase initial return yang kecil walaupun secara nominal memiliki nilai yang sama.

Tabel 3.1

Operasionalisasi variabel

Variabel Indikator Skala

Ukur

Current Ratio

(X1)

Rasio

Ukuran Perusahaan

(X2)

Rasio

Financial Leverage

(X3)

Rasio

Return on

Equity (X4) Rasio

Underpricing (Initial Return) (Y)

Rasio

3.5. Populasi dan Sampel

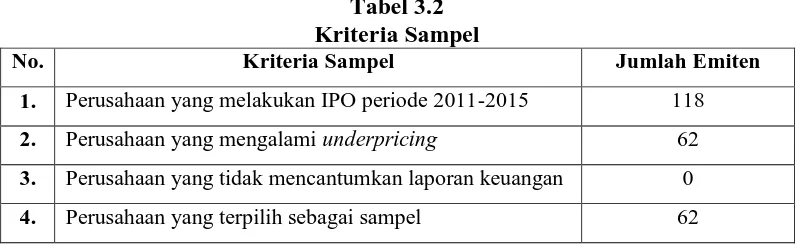

Populasi yang dimaksud dalam penelitian ini adalah semua perusahaan yang melakukan go public di Bursa Efek Indonesia (BEI) periode tahun 2011-2015. Jumlah populasi yang diperoleh selama periode tersebut berjumlah 118 perusahaan.

Metode penentuan sampel ini menggunakan kriteria-kriteria tertentu. Adapun kriterianya sebagai berikut:

1. Perusahaan yang melakukan IPO selama periode 2011-2015.

3. Menerbitkan Laporan Keuangan pada periode 2011-2015 dengan data lengkap sesuai dengan yang yang dibutuhkan dalam penelitian ini. Tanggal listing di BEI dan harga penawaran perdana tersedia. Laporan keuangan yang digunakan adalah laporan keuangan yang diperoleh dari BEI.

4. Data harga penutupan (closing price), total aktiva, hutang dan ekuitas tercantum dalam IDX Fact Book di BEI.

Berdasarkan kriteria penarikan sampel, maka diperoleh sampel penelitian sebanyak 64 perusahaan. Adapun nama-nama perusahaan yang menjadi sampel penelitian ini dan tingkat underpricing dari tiap-tiap perusahaan dapat dilihat pada daftar perusahaan sampel yang ada pada lampiran 1.

Tabel 3.2 Kriteria Sampel

No. Kriteria Sampel Jumlah Emiten

1. Perusahaan yang melakukan IPO periode 2011-2015 118

2. Perusahaan yang mengalami underpricing 62

3. Perusahaan yang tidak mencantumkan laporan keuangan 0

4. Perusahaan yang terpilih sebagai sampel 62

Sumber : IDX Fact Book 2011-2015

3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan-laporan keuangan dari perusahaan yang listing di Bursa Efek Indonesia (BEI). Akses data menggunakan media internet melalui situs

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah studi dokumentasi.

Pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal penelitian, dan internet yang memiliki relevansi penelitian.

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah menggunakan Eviews dengan menggunakan alat statistik deskriptif dan regresi linear berganda yang terdiri dari satu model dengan satu variabel dependen (Y) dan empat variabel independen (X1, X2, X3, X4).

3.8.1 Analisis Deskriptif

Pada tahap ini diperhitungkan masing-masing variabel yaitu variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus yang telah dikemukakan sebelumnya. Selanjutnya pada deskripsi variabel akan dijelaskan gambaran umum dari masing-masing variabel untuk mendapatkan gambaran awal permasalahan yang menjadi objek dalam penelitian ini.

3.8.2 Pemilihan Model Data Panel

Data panel merupakan suatu kumpulan data yang terdiri dari sejumlah data

cross-section dari suatu rentang waktu tertentu (time series). Untuk mengestimasi

parameter model dengan data panel, terdapat beberapa pendekatan yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

mengkombinasikan data cross section dengan data time series terlebih dahulu sebelum memulai regresi. Metode ini bisa menggunakan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intersep yang tidak konstan. Artinya intersep ini mungkin berubah untuk setiap individu dan waktu.

3. Random Effect Model

Jika pada model efek tetap perbedaan antar individu atau waktu dicerminkan lewat intersep, maka pada model ini perbedaan tersebut diakomodasi lewat error. Teknik ini juga memperhitungkan bahwa gangguan mungkin berkorelasi sepanjang time series dan cross section.

Berikut langkah-langkah untuk pemilihan model data panel: 1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Pooled Least Square H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima. 3. Estimasi dengan Random Effect Model

H0 = Random Effect Model H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima. 3.8.3. Metode Analisis Linear Berganda

Penelitian ini bertujuan untuk menguji apakah hubungan current ratio, ukuran perusahaan (firm size), financial leverage dan profitabilitas perusahaan (ROE) berpengaruh terhadap tingkat underpricing saham pada saat perusahaan melakukan Initial Public Offer (IPO) di Bursa Efek Indonesia. Untuk itu digunakan teknik analisis regresi linier berganda dengan model sebagai berikut: Y = a + b 1X1 + b 2X2 + b 3X3 + b4X4 + e

Di mana:

Y = Tingkat Underpricing a = Konstanta

X1 = Current Ratio

X2 = Ukuran Perusahaan (firm size) X3 = Financial Leverage

X4 = Profitabilitas (ROE)

b1 = Koefisien Regresi Current Ratio b2 = Koefisien Regresi Issue of Size

b3 = Koefisien Regresi Financial Leverage b4 = Koefisien Regresi Profitabilitas (ROE) e = Standard error

3.9 Pengujian Hipotesis

3.9.1 Uji Signifikansi Simultan (uji-F)

variabel dependen (variabel terikat). Hipotesis untuk F-test dalam penelitian ini

adalah dengan menggunakan nilai signifikan 0,05 (α=5%). Bentuk pengujiannya adalah:

H0: b1 = b2 = b3 = b4 = 0, artinya secara simultan current ratio, ukuran perusahaan (firm size), financial leverage dan profitabilitas perusahaan (ROE) berpengaruh tidak signifikan terhadap tingkat underpricing saham pada saat perusahaan melakukan Initial Public Offer (IPO). Ha: minimal satu bi ≠ 0, artinya secara simultan current ratio, ukuran perusahaan

(firm size), financial leverage dan profitabilitas perusahaan (ROE) berpengaruh signifikan terhadap tingkat underpricing saham pada saat perusahaan melakukan Initial Public Offer (IPO).

Kriteria Pengujian :

1. Jika nilai Fhitung > Ftabel dan nilai Sig. F < 0,05, H0 ditolak dan Ha diterima. 2. Jika nilai Fhitung < Ftabel dan nilai Sig. F > 0,05, H0 diterima dan Ha ditolak. 2.9.2. Uji Signifikansi Parsial (Uji-t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh yang diberikan satu variabel independen (variabel bebas) secara parsial dalam menjelaskan variabel dependen (variabel terikat). Uji t dalam penelitian ini menggunakan nilai

signifikansi 0,05 (α=5%). Bentuk pengujiannya adalah:

H0: bi = 0, artinya secara parsial current ratio, ukuran perusahaan (firm size),

tidak signifikan terhadap tingkat underpricing saham pada saat perusahaan melakukan Initial Public Offer (IPO).

Ha: bi ≠ 0, artinya secara parsial current ratio, ukuran perusahaan (firm size), financial leverage dan profitabilitas perusahaan (ROE) berpengaruh

signifikan terhadap tingkat underpricing saham pada saat perusahaan melakukan Initial Public Offer (IPO).

Kriteria Pengujian :

1. Jika nilai thitung > ttabel dan nilai Sig. t > 0,05, H0 ditolak dan Ha diterima. 2. Jika nilai thitung < ttabel dan nilai Sig. t < 0,05, H0 diterima dan Ha ditolak. 3.9.3. Uji Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

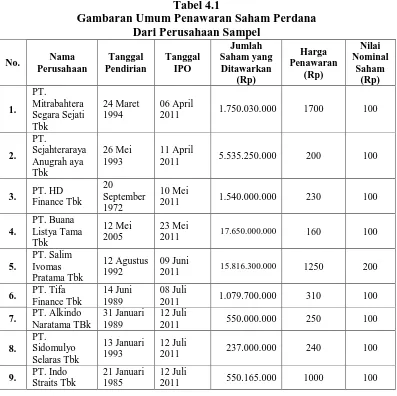

4.1 Gambaran Umum Perusahaan

Perusahaan yang memenuhi kriteria sampel merupakan perusahaan yang melakukan penawaran saham perdana (IPO) pada tahun 2011-2015 yang saham nya mengalami underpricing dan menyertakan laporan keuangan secara lengkap, yaitu berjumlah 62 perusahaan. Berikut tersaji dalam Tabel 4.1 gambaran umum perusahaan sampelnya:

Tabel 4.1

Gambaran Umum Penawaran Saham Perdana Dari Perusahaan Sampel

No. Nama Perusahaan Tanggal Pendirian Tanggal IPO Jumlah Saham yang Ditawarkan (Rp) Harga Penawaran (Rp) Nilai Nominal Saham (Rp) 1. PT. Mitrabahtera Segara Sejati Tbk 24 Maret 1994 06 April

2011 1.750.030.000 1700 100

2. PT. Sejahteraraya Anugrah aya Tbk 26 Mei 1993 11 April

2011 5.535.250.000 200 100

3. PT. HD

Finance Tbk 20 September 1972

10 Mei

2011 1.540.000.000 230 100

4. PT. Buana Listya Tama Tbk 12 Mei 2005 23 Mei

2011 17.650.000.000 160 100

5. PT. Salim Ivomas Pratama Tbk 12 Agustus 1992 09 Juni

2011 15.816.300.000 1250 200

6. PT. Tifa

Finance Tbk

14 Juni 1989

08 Juli

2011 1.079.700.000 310 100

7. PT. Alkindo

Naratama TBk

31 Januari 1989

12 Juli

2011 550.000.000 250 100

8. PT. Sidomulyo Selaras Tbk 13 Januari 1993 12 Juli

2011 237.000.000 240 100

9. PT. Indo

Straits Tbk

21 Januari 1985

12 Juli

Lanjutan Tabel 4.1

No. Nama Perusahaan Tanggal Pendirian Tanggal IPO Jumlah Saham yang Ditawarkan (Rp) Harga Penawaran (Rp) Nilai Nominal Saham (Rp) 10. PT. Solusi Tunas Pratama Tbk 25 Juni 2006 11 Oktober

2011 735.000.000 3700 100

11. PT. Golden Energy Mines Tbk 13 Maret 1997 17 November 2011

5.882.350.000 2725 100

12. PT. Visi Media Asia Tbk 08 November 2004 21 November 2011

15.474.500.000 450 100

13. PT. ABM

Investama Tbk 01 Juni 2006 06 Desember 2011

2.753.170.000 3825 500

14. PT. Sarana Central Bajatama Tbk 04 Oktober 1993 21 Desember 2011

1.800.000.000 310 100

15. PT. Minna Padi Investama Tbk 28 Mei 1998 09 Januari

2012 1.300.160.000 550 100

16. PT. Tiphone Mobile Indonesia Tbk 25 Juni 2008 12 Januari

2012 1.350.000.000 325 100

17. PT. Surya Esa

Perkasa Tbk 24 Maret 2006 01 Februari 2012

250.000.000 1190 100

18. PT. Bekasi Fajar Industrial Estate Tbk 24 Agustus 1989 10 april

2012 1.765.000.000 285 100

19. PT. Supra Boga Lestari Tbk 28 Mei 1997 07 Juni

2012 312.897.000 670 100

20. PT. Kobexindo Tractors Tbk 28 September 2002 05 Juli

2012 272.500.000 520 100

21. PT. MNC Sky

Vision Tbk

08 Agustus 1988

09 Juli

2012 1.412.776.000 1540 100

22. PT. Tri Banyan Tirta Tbk 03 Juni 1997 10 Juli

2012 300.000.000 315 100

23. PT. Provident

Agro Tbk

02 November 2006

08 Oktober

2012 659.151.000 470 100

24. PT. Pelayaran Nelly Dwi Putri Tbk 05 Februari 1997 11 Oktober

Lanjutan Tabel 4.1

No. Nama Perusahaan Tanggal Pendirian Tanggal IPO Jumlah Saham yang Ditawarkan (Rp) Harga Penawaran (Rp) Nilai Nominal Saham (Rp) 25. PT. Express Transindo Utama Tbk 11 Juni 1981 02 November 2012

2.145.600.000 630 100

26. PT. Adi Sarana Armada Tbk 17 Desember 1999 12 November 2012

3.391.500.000 490 100

27. PT. Wismilak inti Makmur Tbk 14 Desember 1994 18 Desember 2012

629.962.000 800 100

28. PT. Waskita Karya (Persero) Tbk 15 Maret 1937 19 Desember 2012

3.082.315.000 445 100

29. PT. Saraswati Griya Lestari Tbk 23 Maret 2006 10 Januari

2013 550.000.000 200 100

30. PT. Sarana Meditama Metropolitan Tbk 13 November 1984 11 Januari

2013 180.000.000 455 100

31. PT. Trans Power Marine Tbk 24 Januari 2005 20 Februari 2013

395.000.000 365 100

32. PT. Dyandra Media International Tbk 24 Juli 2007 25 Maret

2013 4.272.96.279 385 100

33. PT. Bank National Nobu Tbk 13 Februari 1990 20 Mei

2013 4.104.371.700 430 100

34. PT. Dharma Satya Nusantara Tbk 29 September 1980 14 Juni

2013 2.119.700.000 430 100

35. PT. Sri Rejeki

Isman Tbk

22 Mei 1978

17 Juni

2013 18.592.888.040 1870 100

36. PT. Acset

Indonusa Tbk

10 Januari 1995

24 Juni

2013 500.000.000 2825 100

37. PT. Nusa Raya Cipta Tbk 17 September 1975 27 Juni

2013 2.480.000.000 1270 100

38. PT. Semen Baturaja (Persero) Tbk 14 November 1974 28 Juni

2013 9.837.678.500 570 100

39. PT. Multipolar Technology Tbk 28 Desember 2001 08 Juli

2013 1.875.000.000 720 100

40. PT. Victoria

Investama Tbk

26 Oktober 1989

08 Juli

Lanjutan Tabel 4.1

No. Nama Perusahaan Tanggal Pendirian Tanggal IPO Jumlah Saham yang Ditawarkan (Rp) Harga Penawaran (Rp) Nilai Nominal Saham (Rp) 41. PT.Bank Mestika Dharma Tbk 27 April 1955 08 Juli

2013 4.049.189.100 1560 200

42. PT. Bank Mitraniaga Tbk 01 Juli 2000 09 Juli

2013 1.612.710.000 305 100

43. PT. Siloam International Hospitals Tbk 03 Agustus 1996 12 September 2013

1.156.100.000 9650 100

44. PT. Arita Prima Indonesia Tbk 28 Desember 2001 29 Oktober

2013 1.075.000.000 330 100

45. PT. Grand

Kartech Tbk 18 Agustus 1990 08 November 2013

971.190.000 410 100

46. PT. Indo Mobil Multi Jasa Tbk 14 Desember 2004 10 Desember 2013

4.325.000.000 540 200

47. PT. Sawit Sumbermas Sarana Tbk 03 Agustus 1996 12 Desember 2013

9.525.000.000 720 100

48. PT. Industri Jamu dan Farmasi Sido Muncul Tbk 18 Maret 1975 18 Desember 2013 15.000.000.00

0 700 100

49. PT. Asuransi Mitra Maparya Tbk 24 April 1956 16 Januari

2014 1.388.900.000 405 100

50. PT. Bali Tower Indo Sentra Tbk 06 Juli 2006 13 Maret

2014 597.800.000 600 100

51. PT. Graha Layar Prima Tbk 03 Februari 2004 10 april

2014 337.657.532 3400 100

52. PT. Dwi Aneka Jaya Kemasindo Tbk 05 Mei 1997 14 Mei

2014 2.500.000.000 530 100

53. PT. Impack Pratama Industri Tbk 26 Januari 1981 17 Desember 2014

483.350.000 5700 100

54. PT. Bank

Agris Tbk 13 November 1973 22 Desember 2014

Lanjutan Tabel 4.1

No. Nama Perusahaan Tanggal Pendirian Tanggal IPO Jumlah Saham yang Ditawarkan (Rp) Harga Penawaran (Rp) Nilai Nominal Saham (Rp) 55. PT. Intan Baruprana Finance Tbk 04 September 1991 22 Desember 2014

3.173.720.000 290 100

56. PT Bank Yudha Bhakti Tbk 09 Januari 1990 13 Januari

2015 300.000.000 190 100

57. PT Mitra Keluarga Karyasehat Tbk 03 Januari 1995 24 Maret

2015 261.900.000 19000 500

58. PT Mega Manunggal Property Tbk 23 Agustus 2010 12 Juni

2015 1.714.285.000 760 100

59. PT Garuda

Metalindo Tbk

15 Maret 1982

07 Juli

2015 468.750.000 730 100

60. PT Binakarya Jaya Abadi Tbk 28 November 2007 14 Juli

2015 150.000.000 1400 100

61. PT. Mitra Komunikasi Nusantara Tbk 14 Juli 2008 23 Oktober

2015 200.000.000 250 100

62.

PT. Dua Putra Utama Makmur Tbk 09 Mei 2012 08 Desember 2015

1.675.000.000 555 100

Sumber: www.idx.co.id

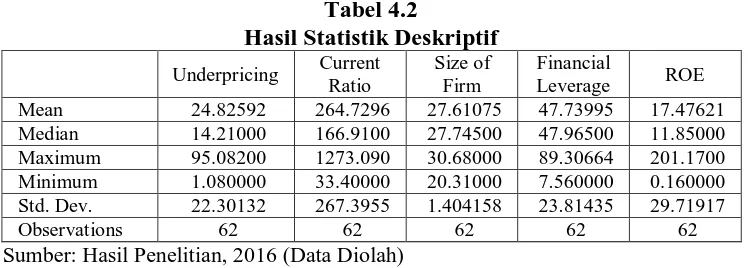

4.2Analisis Deskriptif

(DAR), Return on Equity (ROE), dan Underpricing, yang disajikan dalam Tabel 4.1 berikut :

Tabel 4.2

Hasil Statistik Deskriptif

Underpricing Current Ratio

Size of Firm

Financial

Leverage ROE Mean 24.82592 264.7296 27.61075 47.73995 17.47621 Median 14.21000 166.9100 27.74500 47.96500 11.85000 Maximum 95.08200 1273.090 30.68000 89.30664 201.1700 Minimum 1.080000 33.40000 20.31000 7.560000 0.160000 Std. Dev. 22.30132 267.3955 1.404158 23.81435 29.71917

Observations 62 62 62 62 62

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini adalah sebanyak 62 sampel data yang diambil dari laporan keuangan publikasi tahunan perusahaan yang listing di Bursa Efek Indonesia yang diakses melalui situs www.idx.co.id.

a. Current Ratio memiliki nilai rata-rata sebesar 264,7296, nilai minimum sebesar 33,4 diperoleh PT. Bali Tower Indo Sentra, Tbk. tahun 2014 , nilai maksimum sebesar 1273,090 diperoleh PT. Mitra Keluarga Karya Sehat, Tbk. tahun 2015, dan standar deviasi sebesar 267,3955.

b. Size of Firm memiliki nilai rata-rata sebesar 27,61075, nilai minimum sebesar

20,31 diperoleh PT. Bali Tower Indo Sentra, Tbk. tahun 2014, nilai maksimum sebesar 30.68 diperoleh PT. Salim Ivomas Pratama, Tbk. tahun 2011 dan standar deviasi sebesar 1,404158.

c. Financial Leverage (DAR) memiliki nilai rata-rata sebesar 47,73995, nilai

d. ROE (Return on Equity) memiliki nilai rata-rata sebesar 17,47621, nilai minimum sebesar 0,16 yang diperoleh PT. Intan Baruprana Finance, Tbk. pada tahun 2014, nilai maksimum sebesar 201,17 yang diperoleh PT. Alkindo Naratama, Tbk. pada tahun 2011, dan standar deviasi sebesar 29,71917.

e. Underpricing memiliki nilai rata-rata sebesar 24,82592, nilai minimum

sebesar 1.08 diperoleh PT. Sri Rejeki Isman, Tbk. tahun 2013, nilai maksimum sebesar 95,082 diperoleh PT. Surya Essa Perkasa, Tbk. tahun 2012, dan standar deviasi sebesar 22,30132.

4.3Uji Asumsi Klasik 4.3.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual menggunakan uji Jarque-Bera (J-B), dengan tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan sebagai berikut:

1. Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi. 2. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

0 2 4 6 8 10 12 14

-30 -20 -10 0 10 20 30 40 50

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera

Berdasarkan Gambar 4.1, diketahui nilai probabilitas dari statistik J-B adalah 0,054158. Karena nilai probabilitas, yakni 0,054158, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas telah dipenuhi, sehingga dapat dilakukan uji yang lainnya.

4.3.2 Uji Heteroskedastisitas

Menguji ada tidaknya heteroskedastisitas dalam penelitian ini dapat dilakukan dengan Uji White. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik uji White.

Tabel 4.3

Uji Heteroskedastisitas dengan Uji White

Heteroskedasticity Test: White

F-statistic 0.753021 Prob. F(14,47) 0.7114 Obs*R-squared 11.35899 Prob. Chi-Square(14) 0.6576

Scaled explained SS 12.95163 Prob. Chi-Square(14) 0.5303

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil uji heteroskedastisitas pada Tabel 4.2, menunjukkan bahwa nilai Prob.

Chi-Square dari Obs *R-squared = 0,6576 0,05, maka asumsi homoskedastisitas terpenuhi. Dengan kata lain, tidak terjadi gejala heteroskedastisitas pada residual.

4.3.3 Uji Autokorelasi

Tabel 4.4

Uji Autokorelasi dengan Uji Serial

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.106243 Prob. F(2,55) 0.8994

Obs*R-squared 0.238608 Prob. Chi-Square(2) 0.8875

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.3, nilai Prob. Chi-Square dari Obs *R-squared menunjukkan angka 0,8875 > 0,05, maka model bebas dari masalah autokorelasi diterima. Dengan kata lain, tidak terjadi gejala autokorelasi pada residual.

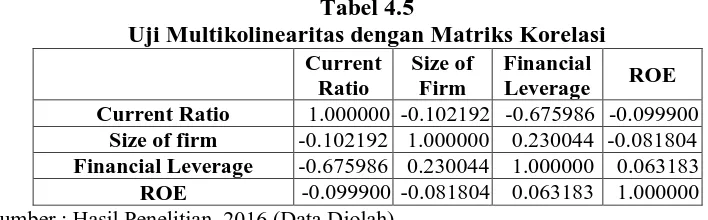

4.3.4 Uji Multikolinearitas

[image:33.595.128.482.490.600.2]Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Jika antar variabel independen ada korelasi yang cukup tinggi, yakni di atas 0,8, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji multikolinearitas disajikan pada Tabel 4.4 berikut.

Tabel 4.5

Uji Multikolinearitas dengan Matriks Korelasi Current

Ratio

Size of Firm

Financial

Leverage ROE Current Ratio 1.000000 -0.102192 -0.675986 -0.099900

Size of firm -0.102192 1.000000 0.230044 -0.081804 Financial Leverage -0.675986 0.230044 1.000000 0.063183 ROE -0.099900 -0.081804 0.063183 1.000000 Sumber : Hasil Penelitian, 2016 (Data Diolah)

terdapat gejala multikolinearitas antar variabel independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih dari 0,8.

4.4 Pemilihan Model Data Panel

Dalam menentukan model estimasi antara Common Effect Model (CEM) dan

Fixed Effect Model (FEM) dapat dilakukan dengan Uji Chow. Hipotesis yang

diuji sebagai berikut:

1. CEM lebih baik dibandingkan FEM. 2. FEM lebih baik dibandingkan CEM.

Aturan dalam pengambilan keputusan terhadap hipotesis sebagai berikut:

1. Jika nilai probabilitas cross section fixed effects < 0,05, maka ditolak dan diterima.

2. Jika nilai probabilitas cross section fixed effects 0,05, maka diterima dan ditolak.

[image:34.595.129.495.615.667.2]Pada Tabel 4.5 berikut dapat dilihat hasil berdasarkan uji Chow dengan menggunakan Eviews 7.

Tabel 4.6 Hasil dari Uji Chow Redundant Fixed Effects Tests

Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.723306 (12,45) 0.7212

Cross-section Chi-square 10.935059 12 0.5345

Berdasarkan hasil dari uji Chow pada Tabel 4.5, diketahui nilai probabilitas adalah 0,7212. Karena nilai probabilitas > 0,05, maka model estimasi yang digunakan adalah Common Effect Model (CEM).

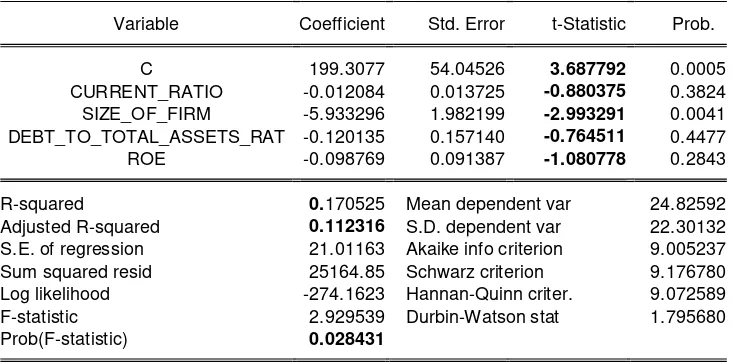

4.5 Analisis Regresi Linier Berganda Model Data Panel

Analisis regresi linier berganda model data panel digunakan untuk mengetahui pengaruh antara variabel Current Ratio (CR) (X1), Size of Firm (SIZE) (X2),

Financial Leverage (DAR) (X3), ROE (X4) terhadap tingkat Underpricing (Y) pada saat perusahaan melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (BEI). Pengujian regresi berganda model data panel dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen. Hasil regresi dapat dilihat pada Tabel 4.6 berikut:

Tabel 4.7

Pengujian Regresi Berganda Model Data Panel Dependent Variable: UNDERPRICING

Method: Panel Least Squares Date: 09/23/16 Time: 12:17 Sample: 2011 2015

Periods included: 5

Cross-sections included: 13

Total panel (unbalanced) observations: 62

Variable Coefficient Std. Error t-Statistic Prob.

C 199.3077 54.04526 3.687792 0.0005 CURRENT_RATIO -0.012084 0.013725 -0.880375 0.3824 SIZE_OF_FIRM -5.933296 1.982199 -2.993291 0.0041 DEBT_TO_TOTAL_ASSETS_RAT -0.120135 0.157140 -0.764511 0.4477 ROE -0.098769 0.091387 -1.080778 0.2843 Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pengolahan data pada Tabel 4.6, menghasilkan persamaan regresi linear berganda model data panel, sebagai berikut:

Berdasarkan persamaan regresi linier berganda, berikut interpretasi dari model persamaan regresi diatas:

a. Konstanta sebesar 199,3077 artinya tanpa mempertimbangkan variabel independen, maka tingkat underpricing saham sebesar 199,3077.

b. Koefisien Current Ratio (CR) ( adalah sebesar -0,012084 artinya setiap penambahan pada variabel CR sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan menurunkan tingkat underpricing saham sebesar 0,012084.

c. Koefisien Size of Firm (SIZE) adalah sebesar -5,933296 artinya setiap terjadi penambahan pada variabel SIZE sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan menurunkan tingkat underpricing saham sebesar 5,933296.

d. Koefisien Financial Leverage (DAR) ( adalah sebesar -0,120135 artinya setiap terjadi penambahan pada variabel DAR sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan menurunkan tingktat underpricing saham sebesar 0,120135.

e. Koefisien ROE ( ) adalah sebesar -0,098769 artinya setiap terjadi penambahan pada variabel suku bunga sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan menurunkan tingkat underpricing saham sebesar 0,098769.

4.6 Pengujian Hipotesis

parsial secara individu (uji t) dan analisis koefisien determinasi. Nilai-nilai statistik dari uji F, uji t dan koefisien determinasi, dapat dilihat pada Tabel 4.7

Tabel 4.8

Nilai statistik dari Uji F, Uji t dan Koefisien Determinasi Dependent Variable: UNDERPRICING

Method: Panel Least Squares Date: 09/23/16 Time: 12:17 Sample: 2011 2015

Periods included: 5

Cross-sections included: 13

Total panel (unbalanced) observations: 62

Variable Coefficient Std. Error t-Statistic Prob.

C 199.3077 54.04526 3.687792 0.0005 CURRENT_RATIO -0.012084 0.013725 -0.880375 0.3824 SIZE_OF_FIRM -5.933296 1.982199 -2.993291 0.0041 DEBT_TO_TOTAL_ASSETS_RAT -0.120135 0.157140 -0.764511 0.4477 ROE -0.098769 0.091387 -1.080778 0.2843

R-squared 0.170525 Mean dependent var 24.82592 Adjusted R-squared 0.112316 S.D. dependent var 22.30132 S.E. of regression 21.01163 Akaike info criterion 9.005237 Sum squared resid 25164.85 Schwarz criterion 9.176780 Log likelihood -274.1623 Hannan-Quinn criter. 9.072589 F-statistic 2.929539 Durbin-Watson stat 1.795680 Prob(F-statistic) 0.028431

Sumber : Hasil Penelitian, 2016 (data diolah)

4.6.1 Uji Signifikansi Pengaruh Simultan (Uji F)

4.6.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui signifikan atau tidak, pengaruh masing-masing variabel bebas, terhadap variabel tak bebas. Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai probabilitas atau Sig. dengan nilai tingkat signifikansi, yakni . Jika nilai probabilitas tingkat signifikansi yang digunakan, dalam penelitian ini

, maka nilai koefisien regresi parsial . Hal ini berarti pengaruh

antara variabel bebas terhadap variabel harga saham tidak signifikan secara statistik pada tingkat signifikansi 5%. Namun jika nilai probabilitas < tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial . Hal ini berarti pengaruh antara variabel bebas terhadap variabel harga saham signifikan secara statistik pada tingkat signifikansi 5%.

Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai statistik dari uji terhadap nilai kritis berdasarkan tabel distribusi . Sebelum menghitung nilai kritis , terlebih dahulu menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat bebas.

Perhatikan bahwa menyatakan jumlah elemen dalam sampel, sedangkan merupakan jumlah variabel. Diketahui jumlah elemen dalam sampel sebanyak 44 dan jumlah variabel adalah 5, sehingga derajat bebas adalah . Tingkat signifikansi yang digunakan adalah 5%, sehingga nilai kritis dengan derajat bebas 57 dan tingkat signifikansi berdasarkan tabel distribusi adalah

Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji (Gio, 2015:61):

| | | |

| | | |

Kesimpulan yang dapat diambil berdasarkan Tabel 4.7 tersebut adalah:

a. Nilai probabilitas variabel Current Ratio (CR) adalah 0,3824. Karena nilai probabilitas variabel CR, yaitu 0,3824, lebih besar dari tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara PER dengan variabel Underpricing tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

b. Nilai probabilitas variabel Size of Firm (SIZE) adalah 0,0041. Karena nilai probabilitas variabel SIZE, yakni 0,0041, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara ROI dengan variabel Underpricing signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | |

| |. Hasil dengan pendekatan probabilitas sama dengan hasil

berdasarkan uji .

| | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

d. Nilai probabilitas ROE adalah 0,2843. Karena nilai probabilitas variabel suku bunga, yakni 0,2843, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara suku bunga dengan variabel Underpricing tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.6.3 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas. Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefisien determinasi yang kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel bebas.

Berdasarkan Tabel 4.7, diketahui bahwa nilai Adjusted R-Squared sebesar 11,23. Nilai tersebut dapat diinterpretasikan Current Ratio, Size of Firm, Financial

Leverage (DAR), Return on Equity (ROE), mampu mempengaruhi/menjelaskan

sebesar 88,77% dipengaruhi oleh faktor-faktor lain yang tidak dijelaskan dalam penelitian ini.

4.7 Pembahasan

4.7.1 Pengaruh Current Ratio (CR) terhadap tingkat Underpricing

Hasil penelitian ini mengindikasikan peningkatan atau penurunan Current Ratio selama periode penelitian tidak mempengaruhi tingkat Underpricing secara signifikan. Secara parsial dapat dilihat bahwa CR berpengaruh negatif dan tidak signifikan terhadap harga saham. Semakin tinggi CR, maka tingkat underpricing akan mengalami penurunan, tetapi pengaruh yang diperlihatkan tidak terlalu nyata atau signifikan, karena kemungkinan investor sebagai pihak yang memiliki kelebihan dana tidak terlalu memperhatikan informasi tentang current ratio suatu perusahaan ketika melakukan IPO. Variabel current ratio tidak berpengaruh terhadap tingkat underpricing saham dikarenakan investor menilai bahwa tujuan perusahaan go public adalah untuk tujuan jangka panjang, sehingga likuiditas perusahaan yang menunjukkan kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya kurang diperhatikan investor. Hal ini sesuai dengan penelitian yang dilakukan oleh Hapsari dan Mahfud (2012), hasil penelitian tersebut menunjukkan variabel current ratio berpengaruh negatif namun tidak signifikan terhadap tingkat underpricing saham.

4.7.2 Pengaruh Size Of Firm terhadap tingkat Underpricing

Hasil penelitian ini mengindikasikan peningkatan atau penurunan variabel size of

firm selama periode penelitian mempengaruhi tingkat underpricing saham secara

signifikan terhadap tingkat underpricing saham. Semakin tinggi variabel SIZE, maka tingkat underpricing saham akan menurun. Tingginya size of firm dapat dijadikan patokan oleh investor dalam melihat kualitas perusahaan karena perusahaan yang besar cenderung memiliki kondisi yang stabil, kestabilan tersebut akan menarik investor untuk memiliki saham di perusahaan tersebut. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Boubaker dan Mezhoud (2011), Yolana dan Martani (2005), dan Wulandari (2011), akan tetapi bertolak belakang dengan hasil penelitian dari Islam et al. (2010) yang menemukan bahwa variabel ukuran perusahaan memberikan pengaruh positif dan signifikan terhadap tingkat underpricing saham.

4.7.3 Pengaruh Financial Leverage (DAR) terhadap tingkat Underpricing

Hasil penelitian ini mengindikasikan peningkatan atau penurunan financial leverage (DAR) selama periode penelitian tidak mempengaruhi tingkat

underpricing saham secara signifikan. Secara parsial dapat dilihat bahwa DAR

berpengaruh negatif dan tidak signifikan terhadap tingkat underpricing saham. Penggunaan hutang yang tinggi dalam operasional perusahaan akan menyebabkan ketidaktertarikan investor untuk berinvestasi. Semakin tinggi tingkat financial

leverage suatu perusahaan, semakin tinggi pula tingkat risiko yang dihadapi

ketidakpastian harga suatu saham. Hal ini sesuai dengan penelitian yang dilakukan oleh Junaeni dan Agustian (2013).

4.7.4 Pengaruh Profitabilitas Perusahaan (ROE) terhadap tingkat

Underpricing

Hasil penelitian ini mengindikasikan peningkatan atau penuruna profitabilitas perusahaan (ROE) selama periode penelitian tidak mempengaruhi tingkat

underpricing saham secara signifikan. Secara parsial dapat dilihat bahwa ROE

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

1. Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang berpengaruh secara simultan terhadap tingkat underpricing saham pada saat penawaran umum perdana di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa secara simultan, current ratio, ukuran perusahaan (firm

size), financial leverage dan profitabilitas perusahaan (ROE) berpengaruh

signifikan terhadap tingkat underpricing saham pada saat perusahaan melakukan Initial Public Offer (IPO) periode 2011-2015.

5.2 Saran

Berdasarkan hasil penelitian, peneliti mencoba memberikan saran maupun masukkan bagi pihak perusahaan, investor serta penelitian selanjutnya sebagai berikut:

1. Dengan adanya penelitian ini maka perusahaan diharapkan untuk lebih memperhatikan faktor-faktor yang memperngaruhi tingkat underpricing agar mengurangi risiko terjadinya underpricing saham saat melakukan penawaran umum perdana di Bursa Efek Indonesia, sehingga dana yang diharapkan dari membuka investasi dapat diperoleh dengan maksimal.

2. Bagi investor, diharapkan agar bisa lebih selektif lagi dalam memilih perusahaan yang akan dijadikan tempat berinvestasi. Salah satu pertimbangan yang bisa diambil dari penelitian ini adalah bahwa investor bisa melihat perusahaan yang memiliki tingkat pertumbuhan yang baik yang dapat mengelola perusahaan. Dengan demikian, investor memiliki pertimbangan yang lebih untuk keputusan berinvestasi.

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka 2.1.1. Pasar Modal

Pasar modal merupakan salah satu sarana yang efektif dalam mengerakkan dana dari masyarakat untuk selanjutnya disalurkan pada kegiatan-kegiatan yang produktif. Dana masyarakat yang masuk ke pasar modal merupakan dana jangka panjang. Upaya pemerintah meningkatkan modal dalam perekonomian dapat dilakukan melalui pasar modal. Masyarakat yang memiliki kelebihan dana, baik masyarakat dalam negeri maupun masyarakat luar negeri, dapat menginvestasikan uangnya melalui pasar modal. Pasar modal yang telah berkembang mimiliki peran yang sangat penting bagi pembangunan ekonomi suatu negara.

Pembiayaan bagi suatu perusahaan dapat berasal dari dua sumber, yaitu sumber internal dan sumber eksternal. Sumber pembiayaan internal diperoleh dari setoran dana pemilik perusahaan dan sisa laba yang ditahan. Sementara itu, sumber pembiayaan eksternal diperoleh melalui kredit perbankan dan dari lembaga-lembaga pembiayaan lainnya, seperti pasar modal.

Pasar modal dalam arti sempit adalah suatu tempat yang terorganisasi di mana efek-efek diperdagangkan (yang dikenal dengan bursa efek). Menurut UU

No. 8 tahun 1995, “pasar modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

perusahaan, misalnya: surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, bukti right (right issue), unit peyertaan kontrak, kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap turunan (derivative) dari efek, seperti option, warrant, dan bukti right.

Menurut Rivai, et al. (2013:97-98) mengenai pasar modal, menyatakan bahwa keberadaan pasar modal memiliki banyak fungsi, yaitu:

1. Menyediakan sumber pembiayaan (jangka panjang) untuk dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal;

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi;

3. Menyediakan leading indicator bagi tren ekonomi negara;

4. Penyebaran kepemilikan perusahaan ke dalam masyarakat umum;

5. Memberikan kesempatan memiliki perusahaan yang sehat dan berprospek; 6. Menciptakan lapangan kerja yang menarik;

7. Menciptakan likuiditas perdagangan efek;

8. Penyebaran kepemilikan, keterbukaan dan profesionalisme serta mencptakan iklim berusaha yang sehat.

Rivai, et al. (2013:98-99) juga membagi jenis-jenis pasar modal ke dalam tiga jenis, yaitu:

2. Pasar Sekunder (Secondary Market), merupakan pasar yang memperdagangkan efek setelah IPO, di mana perdagangan hanya terjadi antarinvestor yang satu dengan investor lainnya, transaksi ini tidak lepas dari fungsi bursa sebagai lembaga fasilitator perdagangan di pasar modal.

3. Bursa Paralel, merupakan pelengkap dari bursa efek yang ada. Tidak semua efek yang diterbitkan oleh perusahaan menjual sahamnya kepada masyarakat (go public) dapat menjual sahamnya di bursa efek, karena persyaratan untuk mendaftar di bursa efek cukup berat dan sangat ketat. Bursa Paralel merupakan alternatif bagi perusahaan yang go public, memperjualbelikan efeknya jika tidak dapat memenuhi syarat yang ditentukan pada bursa efek.

2.1.2. Penawaran Saham Umum (Go Public)

Go Public adalah kegiatan penawaran saham atau efek lainnya yang

dilakukan oleh emiten untuk menjual saham kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan peraturan pelaksanaannya. Widjaja dan Risnamanitis (2009) menyatakan bahwa penawaran umum tidak lain adalah kegiatan emiten untuk menjual efek yang dikeluarkan kepada masyarakat, yang diharapkan akan membelinya dengan demikian memberikan pemasukan dana kepada emiten baik untuk mengembangkan usahanya, membayar hutang, atau kegiatan lainnya yang diinginkan oleh emiten tersebut. Pada perusahaan yang go

public status perusahaan dapat berubah di mana pada awalnya adalah perusahaan

Tabel 2.1

Perbedaan Perusahaan Go Public dan Tidak Go Public

No. Aspek Perusahaan Tidak

Go Public

Perusahaan Go

Public

1.

Persyaratan pengungkapan minimum (minimum disclosure requirements)

Tidak mutlak Mutlak ditaati

2. Jumlah pemegang saham Biasanya terbatas Lebih dari 300 pemegang saham

3.

Kewajiban menyampaikan laporan (regular maupun insidentil)

Tidak mutlak Mutlak

4. Pemisahan antara pemilik dan manajemen

Bukan merupakan kebutuhan mendesak

Merupakan kebutuhan

5. Pergantian kepemilikan Rendah Tinggi

6 Tindakan manajemen Tidak selalu menarik perhatian masyarakat

Menjadi perhatian masyarakat Sumber: Widjaja dan Risnamanitis (2009)

Setiap manajemen perusahaan memliki pertombangan masing-masing sehingga pada akhirnya mereka memutuskan untuk melakukan penawaran umum di pasar modal. Manajemen perusahaan umumnya mempertimbangkan beberapa tujuan beberapa tujuan berikut untuk memilih alternatif pembiayaan melalui pasar modal, yaitu:

1. Tujuan Nonfinansial

a) Meningkatkan profesionalisme;

b) Mengurangi pemilikan internal (untuk saham); c) Pemasaran perusahaan;

d) Adanya akses (privilage) perseroan;

2. Tujuan Finansial

a) Meningkatkan modal perseroan (untuk emiten saham); b) Untuk ekspansi;

c) Meningkatkan dana substansial perusahaan;

d) Meningkatkan kesempatan untuk mengembangkan perusahaan; e) Memperbaiki struktur keuangan perseroan;

f) Divestasi.

Setiap perusahaan yang melakukan penawaran umum juga mempunyai konsekuensi atau akibat sebagai berikut:

1. Keharusan keterbukaan (full disclosure).

2. Keharusan menunjuk wali amanat yang akan mewakili kepentingan pemegang obligasi.

3. Menyisihkan dana pelunasan obligasi (sinking fund).

4. Kewajiban melunasi pinjaman pokok dan bunga obligasi dalam waktu yang telah ditentukan oleh emiten dan wali amanat.

5. Keharusan mengikuti peraturan pasar modal mengenai kewajiban pelaporan. 6. Mengubah gaya manajemen perusahaan menjadi lebih formal.

7. Kewajiban membayar dividen.

8. Selalu berusaha untuk meningkatkan tingkat pertumbuhan perusahaan.

2.1.3. Penawaran Umum Perdana (Initial Public Offering)

Penawaran umum pedana (initial public offering) merupakan salah satu tahap yang harus dilalui oleh perusahaan dalam proses go public. Pengertian IPO

menurut Mayo (2008:31) yaitu: “Firms, in addition to acquiring funds through

private placements, may issue new securities and sell them to general public,

usually through investments banker. If this sale is the first sale of common stock to

the general public, it is referred to as an initial public offering (IPO)”. Hal ini berarti IPO adalah saat di mana perusahaan dalam memperoleh dana dengan cara menerbitkan sekuritas baru dan menjualnya kepada publik melalui pasar modal untuk pertama kalinya.

Harga saham pada pasar perdana ditetukan oleh penjamin emisi dan perusahaan yang melakukan IPO (emiten). Selanjutnya surat berharga yang sudah beredar akan diperdagangkan di bursa efek yang dinamakan pasar sekunder (secondary market).

1. Perusahaan berbadan hukum perseroan terbatas 2. Bertempat kedudukan di Indonesia

3. Mempunyai modal disetor penuh Rp 200.000.000,00 4. Dua tahun memperoleh keuntungan

5. Laporan keuangan dua tahun terakhir haus diperiksa oleh akuntan publik dengan unqualified opinion

6. Khusus bank, selama tiga tahun terakhir harus memenuhi ketentuan; dua tahun pertama harus tergolong cukup sehat dan satu tahun terakhir tergolong sehat.

Menurut Samsul (2006:70) suatu perusahaan yang untuk pertama kalinya akan menjual saham atau obligasi kepada masyarakat umum atau IPO membutuhkan tahapan-tahapan terlebih dahulu. Tahapan-tahapan tersebut dikelompokkan menjadi lima tahapan, yaitu: rencana go public, persiapan go

public, pernyataan pendaftaran ke BAPEPAM, penawaran umum, dan kewajiban

emiten setelah go public. 1. Rencana Go Public

Rencana go pulic membutuhkan waktu yang cukup berkaitan dengan kondisi internal perusahaan, seperti :

b. Kesiapan Mental Personel

Personel dari semua lapisan manajemen (termasuk pemegang saham mayoritas) harus siap secara mental menghadapi perubahan atau kejadian yang sebelumnya tidak pernah terjadi. Banyak kewajiban yang harus dilaksanakan oleh emiten setelah perusahaan go public, seperti kewajiban melaporkan secara rutin atau insidentil atas suatu peristiwa penting yang apabila tidak dilaksanakan emiten akan terkena sanksi denda atau sanksi pidana.

c. Perbaikan Organisasi

Organisasi perusahaan yang ada sebelum go public harus disesuaikan dengan ketentuan perundangan yang berlaku di pasar modal. Misalnya, kewajiban mengelola perusahaan secara baik atau disebut good

corporate governance yang tercermin dari kewajiban mengangkat

komisaris independen, kewajiban membentuk komite audit, dan kewajiban mengangkat corporate secretary.

d. Perbaikan Sisem Informasi

efek seperti hasil kerja dari komite audit, dan sistem akuntansi manajemen yang dapat menghitung laba ekonomis yang akan digunakan sebagai dasar menentukan jumlah deviden tunai yang harus dibagikan.

e. Perbaikan Aspek Hukum

Pada umumnya emiten berasal dari perusahaan keluarga walaupun berbadan hukum perseroan terbatas. Go public berarti perseroan terbatas tertutup harus berubah menjadi perseroan terbatas terbuka (PT Tbk.), status kepemilikan aset tetap dan aset bergerak harus jelas, semua jenis aset yang ada dalam laporan keuangan yang telah diaudit harus sudah atas nama perseroan, termasuk rekening yang ada di bank. Semua perjanjian dengan pihak ketiga harus dilakukan secara tertulis nota riil, tidak boleh secara lisan. Semua perizinan usaha yang diwajibkan harus dipenuhi, dan yang belum ada izin harus segera diupayakan. Semua perizinan usaha yang diwajibkan harus dipenuhi, dan yang belum ada izin harus diupayakan. Semua kewajiban pajak harus dipenuhi dan dibuktikan keabsahannya. Konsultan hukum akan membantu perusahaan yang akan go public dari segi hukum sehingga sesuai dengan hukum yang berlaku.

f. Perbaikan Struktur Permodalan

g. Persiapan Dokumen

Sebelum persiapan menuju go public dimulai, yaitu penunjukkan lembaga penunjang dan lembaga profesi, semua dokumen yang dibutuhkan oleh lembaga tersebut harus disediakan. Pihak yang terlibat dalam proses go public adalah underwriter, akuntan publik, notaris, konsultan hukum, d