BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka 2.1.1. Pasar Modal

Pasar modal merupakan salah satu sarana yang efektif dalam mengerakkan dana dari masyarakat untuk selanjutnya disalurkan pada kegiatan-kegiatan yang produktif. Dana masyarakat yang masuk ke pasar modal merupakan dana jangka panjang. Upaya pemerintah meningkatkan modal dalam perekonomian dapat dilakukan melalui pasar modal. Masyarakat yang memiliki kelebihan dana, baik masyarakat dalam negeri maupun masyarakat luar negeri, dapat menginvestasikan uangnya melalui pasar modal. Pasar modal yang telah berkembang mimiliki peran yang sangat penting bagi pembangunan ekonomi suatu negara.

Pembiayaan bagi suatu perusahaan dapat berasal dari dua sumber, yaitu sumber internal dan sumber eksternal. Sumber pembiayaan internal diperoleh dari setoran dana pemilik perusahaan dan sisa laba yang ditahan. Sementara itu, sumber pembiayaan eksternal diperoleh melalui kredit perbankan dan dari lembaga-lembaga pembiayaan lainnya, seperti pasar modal.

Pasar modal dalam arti sempit adalah suatu tempat yang terorganisasi di mana efek-efek diperdagangkan (yang dikenal dengan bursa efek). Menurut UU No. 8 tahun 1995, “pasar modal adalah kegiatan yang bersangkutan dengan

perusahaan, misalnya: surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, bukti right (right issue), unit peyertaan kontrak, kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap turunan (derivative) dari efek, seperti option, warrant, dan bukti right.

Menurut Rivai, et al. (2013:97-98) mengenai pasar modal, menyatakan bahwa keberadaan pasar modal memiliki banyak fungsi, yaitu:

1. Menyediakan sumber pembiayaan (jangka panjang) untuk dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal;

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi;

3. Menyediakan leading indicator bagi tren ekonomi negara;

4. Penyebaran kepemilikan perusahaan ke dalam masyarakat umum;

5. Memberikan kesempatan memiliki perusahaan yang sehat dan berprospek; 6. Menciptakan lapangan kerja yang menarik;

7. Menciptakan likuiditas perdagangan efek;

8. Penyebaran kepemilikan, keterbukaan dan profesionalisme serta mencptakan iklim berusaha yang sehat.

Rivai, et al. (2013:98-99) juga membagi jenis-jenis pasar modal ke dalam tiga jenis, yaitu:

2. Pasar Sekunder (Secondary Market), merupakan pasar yang memperdagangkan efek setelah IPO, di mana perdagangan hanya terjadi antarinvestor yang satu dengan investor lainnya, transaksi ini tidak lepas dari fungsi bursa sebagai lembaga fasilitator perdagangan di pasar modal.

3. Bursa Paralel, merupakan pelengkap dari bursa efek yang ada. Tidak semua efek yang diterbitkan oleh perusahaan menjual sahamnya kepada masyarakat (go public) dapat menjual sahamnya di bursa efek, karena persyaratan untuk mendaftar di bursa efek cukup berat dan sangat ketat. Bursa Paralel merupakan alternatif bagi perusahaan yang go public, memperjualbelikan efeknya jika tidak dapat memenuhi syarat yang ditentukan pada bursa efek.

2.1.2. Penawaran Saham Umum (Go Public)

Tabel 2.1

Perbedaan Perusahaan Go Public dan Tidak Go Public

No. Aspek Perusahaan Tidak

Go Public

Perusahaan Go Public

1.

Persyaratan pengungkapan minimum (minimum disclosure

requirements)

Tidak mutlak Mutlak ditaati

2. Jumlah pemegang saham Biasanya terbatas Lebih dari 300 pemegang saham 3.

Kewajiban menyampaikan laporan (regular maupun insidentil)

Tidak mutlak Mutlak

4. Pemisahan antara pemilik dan manajemen

Bukan merupakan kebutuhan mendesak

Merupakan kebutuhan

5. Pergantian kepemilikan Rendah Tinggi

6 Tindakan manajemen Tidak selalu menarik perhatian masyarakat

Menjadi perhatian masyarakat Sumber: Widjaja dan Risnamanitis (2009)

Setiap manajemen perusahaan memliki pertombangan masing-masing sehingga pada akhirnya mereka memutuskan untuk melakukan penawaran umum di pasar modal. Manajemen perusahaan umumnya mempertimbangkan beberapa tujuan beberapa tujuan berikut untuk memilih alternatif pembiayaan melalui pasar modal, yaitu:

1. Tujuan Nonfinansial

a) Meningkatkan profesionalisme;

b) Mengurangi pemilikan internal (untuk saham); c) Pemasaran perusahaan;

d) Adanya akses (privilage) perseroan;

2. Tujuan Finansial

a) Meningkatkan modal perseroan (untuk emiten saham); b) Untuk ekspansi;

c) Meningkatkan dana substansial perusahaan;

d) Meningkatkan kesempatan untuk mengembangkan perusahaan; e) Memperbaiki struktur keuangan perseroan;

f) Divestasi.

Setiap perusahaan yang melakukan penawaran umum juga mempunyai konsekuensi atau akibat sebagai berikut:

1. Keharusan keterbukaan (full disclosure).

2. Keharusan menunjuk wali amanat yang akan mewakili kepentingan pemegang obligasi.

3. Menyisihkan dana pelunasan obligasi (sinkingfund).

4. Kewajiban melunasi pinjaman pokok dan bunga obligasi dalam waktu yang telah ditentukan oleh emiten dan wali amanat.

5. Keharusan mengikuti peraturan pasar modal mengenai kewajiban pelaporan. 6. Mengubah gaya manajemen perusahaan menjadi lebih formal.

7. Kewajiban membayar dividen.

8. Selalu berusaha untuk meningkatkan tingkat pertumbuhan perusahaan.

2.1.3. Penawaran Umum Perdana (Initial Public Offering)

Penawaran umum pedana (initial public offering) merupakan salah satu tahap yang harus dilalui oleh perusahaan dalam proses go public. Pengertian IPO menurut Mayo (2008:31) yaitu: “Firms, in addition to acquiring funds through

private placements, may issue new securities and sell them to general public, usually through investments banker. If this sale is the first sale of common stock to the general public, it is referred to as an initial public offering (IPO)”. Hal ini

berarti IPO adalah saat di mana perusahaan dalam memperoleh dana dengan cara menerbitkan sekuritas baru dan menjualnya kepada publik melalui pasar modal untuk pertama kalinya.

Harga saham pada pasar perdana ditetukan oleh penjamin emisi dan perusahaan yang melakukan IPO (emiten). Selanjutnya surat berharga yang sudah beredar akan diperdagangkan di bursa efek yang dinamakan pasar sekunder (secondary market).

1. Perusahaan berbadan hukum perseroan terbatas 2. Bertempat kedudukan di Indonesia

3. Mempunyai modal disetor penuh Rp 200.000.000,00 4. Dua tahun memperoleh keuntungan

5. Laporan keuangan dua tahun terakhir haus diperiksa oleh akuntan publik dengan unqualified opinion

6. Khusus bank, selama tiga tahun terakhir harus memenuhi ketentuan; dua tahun pertama harus tergolong cukup sehat dan satu tahun terakhir tergolong sehat.

Menurut Samsul (2006:70) suatu perusahaan yang untuk pertama kalinya akan menjual saham atau obligasi kepada masyarakat umum atau IPO membutuhkan tahapan-tahapan terlebih dahulu. Tahapan-tahapan tersebut dikelompokkan menjadi lima tahapan, yaitu: rencana go public, persiapan go public, pernyataan pendaftaran ke BAPEPAM, penawaran umum, dan kewajiban emiten setelah go public.

1. Rencana Go Public

Rencana go pulic membutuhkan waktu yang cukup berkaitan dengan kondisi internal perusahaan, seperti :

b. Kesiapan Mental Personel

Personel dari semua lapisan manajemen (termasuk pemegang saham mayoritas) harus siap secara mental menghadapi perubahan atau kejadian yang sebelumnya tidak pernah terjadi. Banyak kewajiban yang harus dilaksanakan oleh emiten setelah perusahaan go public, seperti kewajiban melaporkan secara rutin atau insidentil atas suatu peristiwa penting yang apabila tidak dilaksanakan emiten akan terkena sanksi denda atau sanksi pidana.

c. Perbaikan Organisasi

Organisasi perusahaan yang ada sebelum go public harus disesuaikan dengan ketentuan perundangan yang berlaku di pasar modal. Misalnya, kewajiban mengelola perusahaan secara baik atau disebut good corporate governance yang tercermin dari kewajiban mengangkat komisaris independen, kewajiban membentuk komite audit, dan kewajiban mengangkat corporate secretary.

d. Perbaikan Sisem Informasi

efek seperti hasil kerja dari komite audit, dan sistem akuntansi manajemen yang dapat menghitung laba ekonomis yang akan digunakan sebagai dasar menentukan jumlah deviden tunai yang harus dibagikan.

e. Perbaikan Aspek Hukum

Pada umumnya emiten berasal dari perusahaan keluarga walaupun berbadan hukum perseroan terbatas. Go public berarti perseroan terbatas tertutup harus berubah menjadi perseroan terbatas terbuka (PT Tbk.), status kepemilikan aset tetap dan aset bergerak harus jelas, semua jenis aset yang ada dalam laporan keuangan yang telah diaudit harus sudah atas nama perseroan, termasuk rekening yang ada di bank. Semua perjanjian dengan pihak ketiga harus dilakukan secara tertulis nota riil, tidak boleh secara lisan. Semua perizinan usaha yang diwajibkan harus dipenuhi, dan yang belum ada izin harus segera diupayakan. Semua perizinan usaha yang diwajibkan harus dipenuhi, dan yang belum ada izin harus diupayakan. Semua kewajiban pajak harus dipenuhi dan dibuktikan keabsahannya. Konsultan hukum akan membantu perusahaan yang akan go public dari segi hukum sehingga sesuai dengan hukum yang berlaku.

f. Perbaikan Struktur Permodalan

g. Persiapan Dokumen

Sebelum persiapan menuju go public dimulai, yaitu penunjukkan lembaga penunjang dan lembaga profesi, semua dokumen yang dibutuhkan oleh lembaga tersebut harus disediakan. Pihak yang terlibat dalam proses go public adalah underwriter, akuntan publik, notaris, konsultan hukum, dan perusahaan penilai (appraisal company). Dokumen yang dibutuhkan antara lain : laporan keuangan yang telah diaudit, proyeksi laporan keuangan, bukti kepemilikan aktiva tetap dan aktiva bergerak, anggaran dasar perseroan, perjanjian nota riil ataupun yang dibawah tangan, polis asuransi, peraturan perusahaan, pajak-pajak, perkara pengadilan, dan lain-lain.

2. Persiapan Menuju Go Public

Setelah rincian rencana go public diselesaikan seperti uraian sebelumnya, calon emiten akan menunjuk perusahaan penjamin emisi efek, akuntan publik, notaris, konsultan hukum, dan perusahaan penilai yang terdaftar di Bapepam. Persiapan menuju go public meliputi :

a. Penunjukkan Lembaga Penunjang dan Lembaga Profesi

b. Due Diligence Meeting

Untuk memperoleh gambaran awal mengenai kekuatan pasar, emiten memerlukan due diligence meeting yang dikoordinasikan oleh underwriter, yaitu pertemuan antara emiten, underwriter, dan lembaga profesi lainnya di satu sisi dengan para pialang dan para analis keuangan perusahaan serta investor kelembagaan di sisi lainnya.

c. Pernyataan Pendaftaran ke BAPEPAM

Pernyataan pendaftaran adalah dokumen yang wajib disampaikan kepada BAPEPAM oleh emiten dalam rangka penawaran umum atau perusahaan publik.

d. Public Expose dan Road Show

Public expose dan road show merupakan upaya sendiri oleh emiten yang menjual saham dengan nilai kapitalisasi sangat besar sehingga perlu mengundang calon investor.

3. Pelaksanaan Go Public

Kegiatan pelaksanaan go public meliputi: penyerahan dokumen ke BAPEPAM, tanggapan dari BAPEPAM, perbaikan dokumen pernyataan pendaftaran, mini expose di BAPEPAM, penentuan harga perdana, sindikasi dan perjanjian penjaminan emisi.

4. Penawaran Umum

Pada saat menjelang penwaran umum, calon emiten harus membagikan prospektus melalui underwriter dan agen penjual efek yang ditunjuk oleh underwriter sebelum penawaran resmi dilakukan. Prospektus adalah setiap informasi tertulis yang berkaitan dengan penawaran umum dan bertujuan agar pihak lain membeli efek. Calon investor harus berupaya untuk mendapatkan prospektus itu dan mempelajarinya sebelum melakukan pesanan saham. Prospektus berisikan antara lain: penawaran umum, tujuan penawaran umum, penggunaan dana hasil emisi, informasi tentang perusahaan seperti sejarah, organisasi, dan personalia, kegiatan usaha dan prospeknya, ikhtisar keuangan perusahaan, modal sendiri sebelum dan sesudah penawaran umum, kebijakan deviden, pendapat dari segi hukum, laporan akuntan publik, laporan penilaian harta perusahaan, para penjamin emisi, lembaga penunjang emisi lainnya, perpajakan, anggaran dasar perseroan, persyaratan pemesanan saham, penyebarluasan prospektus dan formulir pesanan saham.

Penawaran resmi efek melibatkan 5 (lima) tahapan, yaitu : a. Periode penawaran (offering period)

adalah periode (minimal 3 hari kerja) dimulainya penawaran sekuritas. b. Periode penjatahan (allotment period)

adalah periode (maksimal 6 hari kerja) akan dilakukannya pembagian perolehan saham.

c. Periode pengembalian dana (refund period)

akibat kelebihan pembayaran oleh calon investor berkaitan dengan penjatahan saham.

d. Periode penyerahan saham (delivery period)

adalah 3 hari sebelum saham itu dicatatkan atau diperdagangkan di Bursa Efek, saham tersebut sudah diterima oleh investor.

e. Periode pencatatan di bursa efek (listing date)

adalah suatu tanggal yang telah ditetapkan terlebih dahulu dan tertera pada halaman depan prospektus yang menunjukkan hari pertama saham itu diperdagangkan di bursa efek.

Setelah selesai melakukan penjualan saham di pasar perdana, selanjutnya saham tersebut dicatatkan di Bursa Efek Indonesia sampai perdagangan di pasar sekunder dilaksanakan selambat-lambatnya 90 hari sesudah dimulainya masa penawaran umum, atau 30 hari sesudah ditutupnya masa penawaran umum tersebut tergantung mana yang lebih dahulu.

Di BEI, proses pencatatan efek dimulai dari pengajuan permohonan pencatatan ke bursa oleh emiten tentunya berdasarkan persyaratan pencatatan efek yang berlaku di BEI. Persyaratan untuk tiap efek berbeda, tetapi persyaratan pertama yang harus dipenuhi terlebih dahulu antara lain mendapat pernyataan efektif dari BAPEPAM atas pernyataan pendaftaran emisi emiten.

5. Kewajiban Emiten Setelah Go Public

a. Tidak melakukan tindakan yang menjatuhkan harga saham di pasar; b. Selalu memberi informasi secepat mungkin kepada investor;

c. Tidak melakukan penipuan harga dalam transaksi internal yang mengandung conflic of interest, misalnya transfer pricing, dan pinjaman tanpa bunga; d. Menyampaikan laporan keuangan yang sudah diaudit (short form report)

langsung ke alamat pemegang saham;

e. Menyampaikan laporan berkala yang sudah diwajibkan oleh BAPEPAM/Bursa;

f. Menyampaikan laporan insidentil atas suatu peristiwa yang terjadi dan dapat mempengaruhi harga saham di pasar.

2.1.4. Underpricing

Para investor tentu berupaya untuk memaksimalkan return yang ingin diperoleh dari penjualan saham pada saat melakukan investasi. Return merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Return dapat bersumber dari yield (berdasarkan besarnya dividen saham yang diperoleh) dan capital gain (berdasarkan kenaikan/penurunan harga surat berharga).

Permasalahan yang sering terjadi pada saat penawaran umum perdana di pasar modal adalah penentuan harga saham perdananya. Brealey, etal, (2006:392) memberikan penjelasan mengenai underpricing: “the costs of underpricing are hidden but nevertheless real. F or IPOs they generally exceed all other issue costs. Whenever any company goes public, it’s very difficult to judge how much

dramatically”. Hal tersebut berarti biaya dari underpricing sebenarnya tidak nampak namun tetap ada. Untuk perusahaan yang melakukan IPO umummnya melebihi masalah biaya-biaya lainnya. Kapanpun perusahaan go public, sangat sulit untuk menilai berapa banyak biaya yang telah dipersiapkan para investor untuk membeli saham. Di satu pihak pemegang saham lama tidak ingin menawarkan saham baru dengan harga yang terlalu murah kepada investor karena investor tentu menginginkan return untuk memperoleh capital gain dari pembelian saham tersebut. Capitalgain (loss) sebagai komponen dari return yang merupakan kenaikan/penurunan harga surat berharga yang bisa memberikan keuntungan/kerugian bagi investor. Ca pital gain bisa juga diartikan sebagai perubahan harga sekuritas (Tandelilin, 2010:102).

Perbedaan kepentingan yang terjadi, di mana emiten menginginkan dana yang lebih besar dan investor menginginkan return akan mengakibatkan terjadinya underpricing. Selisih dari harga penawaran perdana dengan harga saham di pasar sekunder dinamakan initialreturn. Underpricing menggambarkan biaya bagi pemilik saat ini karena investor baru diizinkan membeli saham perusahaan pada harga yang menguntungkan (Brealey, et al, 2007:416).

Ada tiga teori pokok yang menentukan underpricing, yaitu asimetri informasi, signaling hyphothesis, litigation risk. Teori-teori yang menjelaskan underpricing :

1. Asimetri Informasi

Emiten, underwriter (penjamin emisi), masyarakat pemodal adalah pihak-pihak yang terlibat dalam penawaran perdana pada saat terjadinya underpricing karena adanya asimetri informasi yang menjelaskan perbedaan informasi. Model Baron (1982) menganggap underwriter memiliki informasi lebih mengenai pasar modal, sedangkan emiten tidak memiliki informasi mengenai pasar modal. Oleh karena itu, underwriter memanfaatkan informasi yang dimiliki untuk membuat kesepakatan harga IPO yang maksimal, yaitu harga yang memperkecil resikonya apabila saham tidak terjual semua. Karena emiten kurang memiliki informasi, maka emiten menerima harga yang murah bagi penawaran sahamnya. Semakin besar ketidakpastian emiten tentang kewajaran harga sahamnya, maka lebih besar permintaan terhadap jasa underwriter dalam menetapkan harga. Sehingga underwriter menawarkan harga perdana sahamnya dibawah harga ekuilibrium. Oleh karena itu akan menyebabkan tingkat underpricing semakin tinggi.

investor adalah uninformed investor, mempunyai informasi yang terbatas tentang prospek perusahaan baru dibandingkan issuer dan investment banker selaku penjamin emisi. Untuk mengkompensasi atas terbatasnya informasi tersebut, uniformed investor hanya akan berpartisipasi dalam penawaran saham baru jika dijual dengan harga cukup rendah. Menurut Ritter dalam Junaeni dan Agustian (2013) bahwa di pasar terdapat investor yang informed dan uniformed investor. Informed investor hanya akan melakukan investasi pada penawaran-penawaran saham yang berpeluang sukses saja sedangkan uninformed investor secara acak membeli saham yang tersisa yang ditinggalkan oleh informed investor.

2. Signaling Theory

meningkatkan biaya modal. Oleh karena itu, ketika perusahaan memutuskan adanya kenaikan modal, maka investor merespon positif keputusan tersebut dan merespon negatif jika ada keputusan penurunan biaya modal.

3. Litigation Risk

Mengutip Regulation hyphothesis menjelaskan bahwa peraturan pemerintah yang diberlakukan dimaksudkan untuk mengurangi asimetri informasi antara pihak manajemen dengan pihak luar termasuk para calon pemodal (Ernyan dan Husnan, 2002).

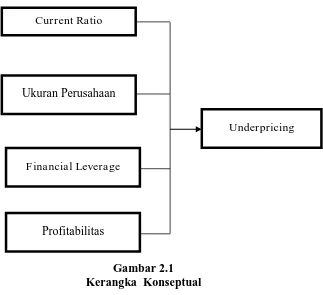

2.1.5. Faktor-faktor Underpricing

Fenomena underpricing dipengaruhi oleh beberapa faktor dan berikut akan dibahas beberapa faktor yang menjadi variabel dalam penelitian ini, yakni: current ratio, ukuran perusahaan (firm size), financial leverage dan profitabilitas perusahaan (ROE).

1. CurrentRatio

Menurut Van Horne, etal. (2008:138), Current ratio is current assets divided by current liabilities. It shows a firm’s ability to cover its current liabilities with

kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya sehingga memberikan pengaruh negatif terhadap underpricing.

2. Ukuran Perusahaan (Firm Size)

Jogiyanto (2003:282) mengemukakan tentang ukuran aktiva bahwa ukuran aktiva dipakai sebagai wakil pengukur (proxy) besarnya perusahaan. Ukuran perusahaan dapat diketahui dari besarnya total asset perusahaan pada periode terakhir sebelum perusahaan melakukan penawaran saham perdananya. Perusahaan yang besar dianggap mempunyai risiko yang lebih kecil dibanding perusahaan yang lebih kecil.

Yolana dan Martani (2005) mengemukakan bahwa semakin besar aset perusahaan maka semakin besar ukuran perusahaan tersebut. Secara teoritis perusahaan yang lebih besar mempunyai tingkat kepastian (certainty) yang lebih besar dibandingkan dengan perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan. Hal tersebut dapat membantu investor memprediksi risiko yang mungkin terjadi jika investor berinvestasi pada perusahaan tersebut. Investor tentunya akan lebih tertarik untuk menawarkan modalnya pada perusahaan yang memiliki prospek baik dalam jangka waktu yang relatif lama. Tingkat kepastian yang tinggi yang dimiliki perusahaan karena besarnya ukuran perusahaan berpengaruh negatif terhadap underpricing.

3. FinancialLeverage

derived by dividing a firm’s total debt by its total assets. Mengutip pendapat

Rivai, et al. (2013:162), bahwa rasio leverage menunjukkan sejauh mana perusahaan dibiayai oleh pihak luar, dengan kata lain proporsi pembiayaan hutang untuk membiayai investasi perusahaan. Tingkat leverage menggambarkan tingkat risiko dari perusahaan yang diukur dengan membandingkan total kewajiban perusahaan dengan total aktiva yang dimiliki perusahaan. Semakin tinggi tingkat leverage yang dimiliki suatu perusahaan, semakin tinggi pula tingkat risiko yang dihadapi perusahaan, yang berarti semakin tinggi tingkat leverage perusahaan semakin tinggi pula faktor ketidakpastian akan perusahaan sehingga berpengaruh positif terhadap underpricing.

4. Profitabilitas Perusahaan (ROE)

Profitabilitas perusahaan memberikan informasi kepada pihak luar mengenai efektivitas operasional perusahaan, hal inilah yang menjadi pertimbangan memasukkan variabel ini dalam penelitian sebagai salah satu faktor yang mempengaruhi tingkat underpricing.

berkaitan dengan harga saham maupun dividen yang akan diterima. Rasio ROE mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Profitabilitas perusahaan yang tinggi akan mengurangi ketidakpastian IPO sehingga berpengaruh negatif terhadap underpricing.

2.2 Penelitian Terdahulu

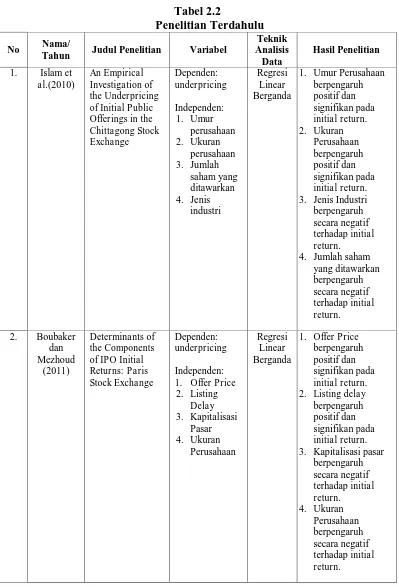

Penelitian terdahulu yang mendukung penelitian adalah penelitian yang dilakukan oleh Islam et al.(2010) yang berjudul “An Empirical Investigation of the Underpricing of Initial Public Offerings in the Chittagong Stock Exchange”. Penelitian yang dilakukan dengan sampel 191 perusahaan yang melakukan IPO di Chittagong Stock Exchange periode 1995-2005, menemukan bahwa umur dan ukuran perusahaan berpengaruh positif dan signifikan pada initial return. Sementara jumlah saham yang ditawarkan dan jenis industri berpengaruh secara negatif terhadap initialreturn.

Penelitian terdahulu oleh Boubaker dan Mezhoud (2011) yang berjudul “Determinants of the Components of IPO Initial Returns: Paris Stock Exchange”.

Penelitian dengan sampel 143 perusahaan yang listing pada tahun 2006-2010 ini menemukan bahwa variabel offer price dan listing delay memiliki efek positif yang signifikan terhadap underpricing. Sedangkan market capitalization dan size ofthe memiliki efek negatif yang signifikan terhadap underpricing.

Jurnal Islam (2014) yang berjudul “An Empirical Investigation of Short runs IPO

ownership retention dan method of issue memiliki pengaruh yang signifikan terhadap underpricing, sedangkan variabel ukuran perusahaan dan offer timing memiliki pengaruh yang tidak signifikan terhadap underpricing.

Penelitian Yolana dan Martani (2005) yang berjudul “Variabel-variabel yang Mempengaruhi Fenomena Underpricing pada Penawaran Saham perdana Di BEJ Tahun 1994-2001”. Sampel yang diolah pada penelitian ini adalah 131 emiten yang listing atau tercatat di BEJ dengan melakukan IPO pada tahun 1994-2001 dan mempunyai initial return yang positif. Hasil dari penelitian ini menemukan bahwa nilai kurs, total aset, ROE dan jenis industri berpengaruh positif signifikan terhadap underpricing. Pada penelitian ini, hanya reputasi penjamin emisi yang tidak berpengaruh secara signifikan terhadap underpricing.

Penelitian Isffatun dan Hatta (2010), “Analisis Penentu Harga Saham Saat IPO” yang dimuat dalam Jurnal Ekonomi dan Bisnis No. 1 Vol. 15. Penelitian

yang dilakukan dengan sampel yang merupakan perusahaan-perusahaan yang melakukan IPO di Bursa Efek Indonesia periode 2000 – 2006, menemukan bahwa berdasarkan hasil analisis regresi, variabel leverage menunjukan pengaruh yang signifikan terhadap initial return. Sedangkan variabel reputasi auditor, reputasi underwriter, umur perusahaan, dan ROE tidak berpengaruh signifikan terhadap initial return.

bahwa variabel financial leverage dan jumlah saham yang ditawarkan berpengaruh secara positif terhadap underpricing, sedangkan ROA, umur perusahaan dan ukuran perusahaan berpengaruh secara negatif terhadap underpricing.

Penelitian Hapsari dan Mahfud (2012) yang berjudul “Analisis Faktor -Faktor yang Mempengaruhi Underpricing Saham Pada Penawaran Umum Perdana Di BEI Periode 2008-2010”. Penelitian dengan sampel 36 perusahaan yang dipilih dengan metode purposive sampling ini menemukan bahwa variabel reputasi underwriter, reputasi auditor, return on equity (ROE) dan ukuran perusahaan memiliki efek yang signifikan terhadap underpricing. Sedangkan current ratio dan earning per share (EPS) tidak memiliki efek yang signifikan terhadap underpricing.

Tabel 2.2

Penelitian Terdahulu

No Nama/

Tahun Judul Penelitian Variabel

Lanjutan Tabel 2.2

No Nama/

Tahun Judul Penelitian Variabel

Lanjutan Tabel 2.2

No Nama/

Tahun Judul Penelitian Variabel

Teknik

Lanjutan Tabel 2.2

No Nama/

Tahun Judul Penelitian Variabel

Teknik

2. Jumlah saham yang

ditawarkan

5. Current ratio tidak

memiliki efek yang signifikan terhadap

underpricing.

6. Earning per share

underpricing.

Lanjutan Tabel 2.2

No Nama/

Tahun Judul Penelitian Variabel

Teknik

4.Jenis Industritidak berpengaruh

2.3.1 Pengaruh Current Ratio terhadap Underpricing

2.3.2. Pengaruh Ukuran Perusahaan terhadap Underpricing

Ukuran perusahaan dalam penelitian ini merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan. Dengan semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Kestabilan tersebut menarik investor untuk memiliki saham perusahaan tersebut. Kondisi tersebut menjadi penyebab atas naiknya harga saham perusahaan di pasar modal. Investor memiliki ekspektasi yang besar terhadap perusahaan besar. Ekspektasi insvestor berupa perolehan dividen dari perusahaan tersebut. Peningkatan permintaan saham perusahaan akan dapat memacu pada peningkatan harga saham di pasar modal (Shofwatul, 2011).

2.3.3. Pengaruh Financial Leverage terhadap Underpricing

2.3.4 Pengaruh Profitabilitas (ROE) terhadap Underpricing

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan, maka hipotesis dari penelitian ini adalah current ratio, ukuran perusahaan (firm size), financial leverage dan profitabilitas perusahaan (ROE) secara simultan dan parsial berpengaruh signifikan terhadap tingkat underpricing saham pada saat perusahaan melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (BEI).

Current Ratio

Financial Leverage

Underpricing Ukuran Perusahaan