BAB 2

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu telah menggunakan penilaian kinerja rumah sakit dengan menggunakan Balanced Scorecard. Penelitian-penelitian kinerja rumah sakit menggunakan Balanced Scorecard pernah dilakukan oleh Khadijah (2002), Puspita (2003), Hestiningsih (2004), Irawani (2007), dan Pramadhany (2011).

Khadijah (2002) dalam penelitiannya berjudul Evaluasi Kinerja Rumah Sakit X Periode 1998-2001 Menggunakan Modifikasi Balanced Scorecard, melakukan penelitian bertujuan untuk mengetahui gambaran kinerja RS X melalui pendekatan

Balanced Scorecard, dari segi finansial dan non finansial. Desain penelitian deskriptif dan hasil penelitian kinerja keuangan, kinerja pelanggan, kinerja bisnis internal serta kinerja pertumbuhan dan pembelajaran pada rumah sakit X tersebut kurang baik.

Puspita (2003) dengan penelitian berjudul Penilaian Kinerja Poliklinik Spesialis Unit Rawat Jalan Rumah Sakit Umum Daerah Palembang Bari Periode 2001-2002 dengan pendekatan konsep Balanced Scorecard. Tujuan penelitian ini untuk melakukan penilaian kinerja secara komprehensif melalui pendekatan konsep

Hestiningsih (2004) melakukan penelitian dengan judul Analisis Kinerja Instansi Rawat Inap Rumah Sakit Umum Daerah Pasar Rebo Jakarta dengan menggunakan Pendekatan Konsep Balanced Scorecard. Metode penelitian deskriptif dan hasil penelitian keempat perspektif kinerja menunjukkan nilai positif bagi kemajuan rumah sakit.

Irawani (2007) dalam penelitiannya berjudul Analisis Kinerja dengan Pendekatan Balanced Scorecard di Rumah Sakit Martha Friska Medan. Tujuan penelitian ini untuk mengetahui dan menganalisis kinerja Rumah Sakit Martha Friska Medan Tahun 2004-2006 dengan pendekatan Balanced Scorecard. Jenis penelitian deskriptif kualitatif yang berbentuk studi kasus dan didukung oleh survei. Hasil penelitian menunjukkan bahwa secara umum total score keempat perspektif memiliki nilai cukup baik yang berarti rumah sakit telah membuat kemajuan dalam pendekatan pengukuran tetapi masih perlu perbaikan dalam beberapa perspektif yang memiliki nilai rendah.

Pramadhany (2011) melakukan penelitian dengan judul Penerapan Metode

Penelitian penulis berjudul Penilaian Kinerja RSUD. Dr. Pirngadi Medan Periode 2010-2013 dengan Menggunakan Pendekatan Balanced Scorecard.

Penelitian ini dilakukan di RSUD Dr. Pirngadi Medan dengan tujuan umum untuk mengetahui dan menganalisis kinerja RSUD Dr. Pirngadi Medan periode 2010-2013 dengan pendekatan Balanced Scorecard. Metode penelitian deskriptif kualitatif yang berbentuk studi kasus dan didukung oleh survei. Perbedaan penelitian penulis dengan penelitian-penelitian sebelumnya terletak pada lokus dan ruang lingkup penilaian kinerja. Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya dapat dilihat pada tabel 2.1. sebagai berikut :

Tabel 2.1. Perbedaan Penelitian Penulis dengan Penelitian-penelitian Sebelumnya

No Nama Judul Lokus Perbedaan

Penelitian 1 Khadijah (2002) Evaluasi Kinerja Rumah Sakit X

Menggunakan Modifikasi Balanced Scorecard

Jakarta Lokus

2 Puspita (2003) Penilaian Kinerja Poliklinik Spesialis Unit Rawat Jalan RSUD Palembang Bari Periode 2001-2002 dengan pendekatan Balanced Scorecard

Palembang Lokus dan ruang lingkup penilaian kinerja hanya pada unit rawat jalan

3 Hestiningsih (2004)

Analisis Kinerja Instalasi Rawat Inap RSUD Pasar Rebo Jakarta dengan Menggunakan Balanced Scorecard Pendekatan Balanced Scorecard di RS Martha Friska Medan

Medan Lokus di Medan pada RS Swasta

5 Pramadhany (2011)

Penerapan Metode Balanced Scorecard Sebagai Tolok Ukur Penilaian Kinerja pada Organisasi Nirlaba.

2.2. Teori tentang Kinerja

Menurut Yuwono (2002) manajemen kinerja merupakan sebuah proses komunikasi yang berkesinambungan dan dilakukan dalam kemitraan antara seorang karyawan dan penyelia langsungnya. Proses ini meliputi kegiatan membangun harapan yang jelas serta pemahaman mengenai pekerjaan yang akan dilakukan, ini merupakan sebuah sistem. Artinya, ia memiliki sejumlah bagian yang semuanya harus diikutsertakan, kalau sistem manajemen kinerja ini hendak memberikan nilai tambah bagi organisasi, manajer dan karyawan.

Menurut Helfert (dalam Srimindarti, 2004) kinerja perusahaan adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber daya-sumber daya yang dimiliki.

Menurut Ilyas (2012) kinerja adalah penampilan hasil karya personel baik kuantitas maupun kualitas dalam suatu organisasi. Kinerja dapat merupakan penampilan individu maupun kelompok kerja personel. Penampilan hasil karya tidak terbatas kepada personel yang memangku jabatan fungsional maupun struktural, tetapi juga kepada keseluruhan jajaran personel di dalam organisasi.

2.2.1. Penilaian Kinerja

penilaian kinerja ini membantu pengambil keputusan dan memberikan umpan balik kepada para personel tentang pelaksanaan kerja mereka. Menurut Hall (dalam Ilyas, 2012) penilaian kinerja adalah suatu proses yang terus menerus dimana organisasi menilai kualitas kerja personel dan berusaha memperbaiki prestasi kerja mereka dalam organisasi.

Tujuan utama dari penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil yang diinginkan oleh organisasi. Penilaian kinerja dapat digunakan sebagai media untuk menekan perilaku yang tidak semestinya dan merangsang serta menegakkan perilaku yang semestinya, melalui umpan balik yang dihasilkan kinerja pada waktunya serta pemberian penghargaan. Penilaian kinerja dapat digunakan oleh seorang manajer untuk memperoleh dasar yang obyektif dalam memberikan kompensasi sesuai dengan prestasi yang dilakukan masing-masing pusat pertanggungjawaban kepada perusahaan secara keseluruhan. Semua ini diharapkan agar dapat memberi motivasi dan rangsangan pada masing-masing bagian untuk bekerja lebih efektif dan efisien (Mulyadi, 2001).

Penilaian kinerja dilaksanakan dalam dua tahap utama yaitu: a. Tahap persiapan, terdiri dari tiga tahap rinci:

1) Penentuan daerah pertanggungjawaban dan manajer yang bertanggung jawab. 2) Penetapan kriteria yang dipakai untuk mengukur kinerja.

b. Tahap penilaian terdiri dari tiga tahap rinci:

1) Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

3) Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

2.2.2. Pengukuran Kinerja

Pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktifitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian (Yuwono, 2002).

Munculnya berbagai paradigma baru dimana bisnis harus digerakkan oleh

costumer focused, suatu sistem pengukuran kinerja yang efektif paling tidak harus memiliki syarat-syarat sebagai berikut :

a) Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan;

b) Evaluasi atas berbagai aktivitas menggunakan ukuran-ukuran kinerja yang

customer validated;

c) Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi pelanggan sehingga menghasilkan penilaian yang komprehensif;

d) Memberikan umpan balik untuk membantu seluruh anggota organisasi mengenali masalah-masalah yang ada kemungkinan perbaikan.

Secara lebih luas dan rinci, Mc.Mann dan Nanni (1994) dalam Yuwono (2002) memberikan 24 atribut bagi suatu sistem pengukuran kinerja yang baik, sebagaimana terlihat dalam tabel 2.2.

Manfaat pengukuran kinerja yang baik menurut Lynch dan Cross (1993) dalam Yuwono (2002) adalah sebagai berikut :

a) Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan;

c) Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste);

d) Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi;

e) Membangun konsensus untuk melakukan suatu perubahan dengan memberi

reward atas perilaku yang diharapkan tersebut.

Tabel 2.2. Berbagai Atribut Pengukur Kinerja yang Baik

Secara umum, Suatu Sistem Pengukuran yang Baik Harus terdiri dari Sekumpulan Tolok Ukur yang Mengkombinasikan antara Matriks Keuangan dan non Keuangan dengan 24 Atribut berikut :

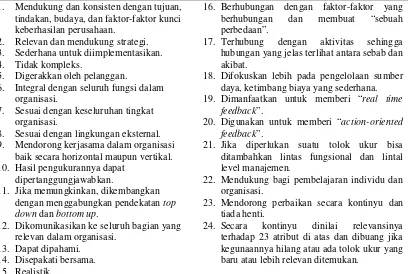

1. Mendukung dan konsisten dengan tujuan, tindakan, budaya, dan faktor-faktor kunci keberhasilan perusahaan.

2. Relevan dan mendukung strategi. 3. Sederhana untuk diimplementasikan. 4. Tidak kompleks.

5. Digerakkan oleh pelanggan.

6. Integral dengan seluruh fungsi dalam organisasi.

7. Sesuai dengan keseluruhan tingkat organisasi.

8. Sesuai dengan lingkungan eksternal. 9. Mendorong kerjasama dalam organisasi

baik secara horizontal maupun vertikal. 10. Hasil pengukurannya dapat

dipertanggungjawabkan.

11. Jika memungkinkan, dikembangkan dengan menggabungkan pendekatan top down dan bottom up.

12. Dikomunikasikan ke seluruh bagian yang relevan dalam organisasi.

13. Dapat dipahami. 14. Disepakati bersama. 15. Realistik.

16. Berhubungan dengan faktor-faktor yang berhubungan dan membuat “sebuah perbedaan”.

17. Terhubung dengan aktivitas sehingga hubungan yang jelas terlihat antara sebab dan akibat.

18. Difokuskan lebih pada pengelolaan sumber daya, ketimbang biaya yang sederhana. 19. Dimanfaatkan untuk memberi “real time

feedback”.

20. Digunakan untuk memberi “action-oriented feedback”.

21. Jika diperlukan suatu tolok ukur bisa ditambahkan lintas fungsional dan lintal level manajemen.

22. Mendukung bagi pembelajaran individu dan organisasi.

23. Mendorong perbaikan secara kontinyu dan tiada henti.

24. Secara kontinyu dinilai relevansinya terhadap 23 atribut di atas dan dibuang jika kegunaannya hilang atau ada tolok ukur yang baru atau lebih relevan ditemukan.

2.3. Penilaian Kinerja Organisasi Tradisional

Pada umumnya organisasi banyak yang masih menggunakan pengukuran kinerja yang lebih menekankan pada aspek keuangan, yaitu lebih sering disebut dengan pengukuran kinerja tradisioanal. Kinerja personal diukur hanya berkaitan dengan keuangan. Kinerja lain seperti peningkatan kompetensi dan komitmen personel, peningkatan produktivitas, dan proses bisnis yang digunakan untuk melayani pelanggan diabaikan oleh manajemen karena sulit pengukurannya. Menurut Mulyadi (2001), ukuran keuangan tidak dapat menggambarkan kondisi riil perusahaan dimasa lalu dan tidak mampu menuntun sepenuhnya perusahaan kearah yang lebih baik, serta hanya berorientasi jangka pendek. Oleh karena itu perlu adanya cara pengukuran dan pengelolaan kompetensi yang dapat memicu keunggulan kompetitif organisasi bisnis.

Kaplan dan Norton (1996) memaparkan bahwa pengukuran kinerja secara tradisional memiliki beberapa kelemahan yaitu:

a. Ketidakmampuannya mengukur kinerja harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan, karena itu kinerja keuangan tidak mampu bercerita banyak mengenai masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik. b. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang

mengarah pada manajemen strategis.

Pengukuran kinerja keuangan cenderung mendorong para manajer lebih banyak memperhatikan kinerja jangka pendek dan mengabaikan tujuan jangka panjang. Kinerja keuangan yang baik saat ini adalah hasil dari mengabaikan kepentingan-kepentingan jangka panjang perusahaan. Sebaliknya kinerja keuangan yang kurang baik saat ini bisa terjadi karena perusahaan melakukan investasi demi kepentingan jangka panjangnya.

Berdasarkan kelemahan-kelemahan yang ada dalam sistem pengukuran kinerja tradisional mendorong Kaplan dan Norton untuk mengembangkan suatu sistem pengukuran kinerja yang memperhatikan empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Konsep ini secara umum dikenal dengan konsep

Balanced Scorecard. Balanced Scorecard diterapkan berdasarkan visi dan misi yang telah dimiliki organisasi yang selanjutnya visi dan misi tersebut dituangkan dalam bentuk strategi untuk mencapai tujuan organisasi.

2.4. Penilaian Kinerja Organisasi Sektor Publik

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja diperkuat dengan menetapkan

keputusan, dan mewujudkan pertanggungjawaban publik serta memperbaiki komunikasi pelanggan.

Tujuan sistem pengukuran kinerja sektor publik menurut Mardiasmo (2002) adalah:

a. Mengkomunikasikan strategi secara lebih baik (top down dan bottom up).

b. Mengukur kinerja finansial dan non finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

c. Mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence.

d. Alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif rasional.

Manfaat pengukuran kinerja sektor publik adalah:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

b. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

c. Memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

e. Alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

f. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi. g. Membantu memahami proses kegiatan instansi pemerintah.

h. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

2.5. Teori tentang Rumah Sakit

Rumah Sakit adalah institusi pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan secara paripurna yang menyediakan pelayanan rawat inap, rawat jalan, dan gawat darurat.

2.5.1. Klasifikasi Rumah Sakit

Rumah sakit menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 340/Menkes/Per/III/2010 diklasifikasikan menjadi 2 macam berdasarkan fasilitas dan kemampuan pelayanan, yaitu :

1. Rumah Sakit Umum

Rumah Sakit Umum adalah Rumah Sakit yang memberikan pelayanan kesehatan pada semua bidang dan jenis penyakit.

a. Rumah Sakit Umum Kelas A

Rumah Sakit Umum Kelas A harus mempunyai fasilitas dan kemampuan pelayanan medik paling sedikit 4 (empat) Pelayanan Medik Spesialis Dasar, 5 (lima) Pelayanan Spesialis Penunjang Medik, 12 (dua belas) Pelayanan Medik Spesialis Lain dan 13 (tiga belas) Pelayanan Medik Sub Spesialis. b. Rumah Sakit Umum Kelas B

Rumah Sakit Umum Kelas B harus mempunyai fasilitas dan kemampuan pelayanan medik paling sedikit 4 (empat) Pelayanan Medik Spesialis Dasar, 4 (empat) Pelayanan Spesialis Penunjang Medik, 8 (delapan) Pelayanan Medik Spesialis Lainnya dan 2 (dua) Pelayanan Medik Subspesialis Dasar.

c. Rumah Sakit Umum Kelas C

Rumah Sakit Umum Kelas C harus mempunyai fasilitas dan kemampuan pelayanan medik paling sedikit 4 (empat) Pelayanan Medik Spesialis Dasar dan 4 (empat) Pelayanan Spesialis Penunjang Medik.

d. Rumah Sakit Umum Kelas D

Rumah Sakit Umum Kelas D harus mempunyai fasilitas dan kemampuan pelayanan medik paling sedikit 2 (dua) Pelayanan Medik Spesialis Dasar. 2. Rumah Sakit Khusus

prasarana; dan administrasi dan manajemen. Rumah Sakit Khusus diklasifikasikan menjadi :

a. Rumah Sakit Khusus Kelas A; b. Rumah Sakit Khusus Kelas B; c. Rumah Sakit Khusus Kelas C.

Jenis Rumah Sakit khusus antara lain Rumah Sakit Khusus Ibu dan Anak, Jantung, Kanker,Orthopedi, Paru, Jiwa, Kusta, Mata, Ketergantungan Obat, Stroke, Penyakit Infeksi, Bersalin, Gigi dan Mulut, Rehabilitasi Medik, Telinga Hidung Tenggorokan, Bedah, Ginjal, Kulit danKelamin

2.5.2. Indikator Kinerja Rumah Sakit Menurut Depkes RI Tahun 2005

Indikator kinerja rumah sakit dilaksanakan secara swa-nilai (self Assesment). Penilaian dilaksanakan setiap hari yang dikompilasi secara bulanan. Hasil penilaian ini dijadikan sebagai bahan rapat bulanan peningkatan mutu oleh Direksi rumah sakit dan Komite medik. Bagi kalangan medik, hasilnya dapat digunakan untuk menilai pelaksanaan tindakan medik di beberapa bagian/instalasi/departemen. Setiap analisis yang dilakukan dapat digunakan untuk menjawab pertanyaan apakah kebutuhan dari bagian/instalasi/departemen ruangan/pelayanan telah dipenuhi sehingga mutu pelayanan dapat terjamin.

Inspeksi

Inspeksi hanya untuk mengukur apakah suatu rumah sakit telah memenuhi persyaratan minimal untuk keamanan pasien.

Survei Pelanggan

Standarisasi dari cara survei ditujukan untuk mengidentifikasikan hal-hal yang bernilai bagi pasien dan masyarakat. Standarisasi dapat disesuaikan untuk mengukur hal-hal yang spesifik terhadap pengalaman dan kepuasan.

Penilaian oleh pihak ke tiga

Penilaian dilakukan baik melalui penilaian internal maupun penilaian eksternal secara nasional dan penilaian yang dilakukan oleh pihak internasional. Penilaian pihak ketiga antara lain seperti standar ISO dan akreditasi.

Indikator statistik

Indikator statistik adalah alat untuk menilai kinerja suatu rumah sakit baik secara internal maupun eksternal. Indikator didesain agar dapat mencapai tujuan secara objektif.

Ada 12 (dua belas) indikator kinerja rumah sakit yang disepakati telah memenuhi persyaratan :

1. Rerata jam pelatihan per karyawan pertahun. 2. Persentase tenaga terlatih di unit khusus.

5. Angka kematian ibu karena persalinan (perdarahan, preklampsia/eklampsia dan sepsis, khusus untuk kasus non rujukan).

6. Angka infeksi nosokomial.

7. Kelengkapan pengisian rekam medis. 8. Persentasi kepuasan pasien (survei). 9. Persentasi kepuasan karyawan (survei). 10. Baku mutu limbah cair.

11. Status keuangan rumah sakit.

12. Persentase penggunaan obat generik di rumah sakit.

Berdasarkan standar pengukuran jasa pelayanan kesehatan nasional (Depkes RI., 2005), indikator-indikator pelayanan rumah sakit dapat dipakai untuk mengetahui tingkat pemanfaatan, mutu, dan efisiensi pelayanan rumah sakit. Indikator-indikator berikut bersumber dari sensus harian rawat inap :

1. BOR (Bed Occupancy Ratio) : angka penggunaan tempat tidur

BOR menurut Huffman (1994) adalah “the ratio of patient service days to

Rumus :

BOR = Jumlahhariperawatanrumahsakit

(JumlahtempattidurxJumlahharidalamsatuperiode) x 100% 2. AvLOS (Average Length of Stay) : rata-rata lamanya pasien dirawat

AvLOS menurut Huffman (1994) adalah “The average hospitalization stay of inpatient discharged during the period under consideration”. AvLOS menurut Depkes RI (2005) adalah rata-rata lama rawat seorang pasien. Indikator ini memberikan gambaran tingkat efisiensi, juga dapat memberikan gambaran mutu pelayanan, apabila diterapkan pada diagnosis tertentu dapat dijadikan hal yang perlu pengamatan yang lebih lanjut. Secara umum nilai AvLOS yang ideal antara 6-9 hari (Depkes RI, 2005).

Rumus:

AvLOS = Jumlahlamadirawat

Jumlahpsienkeluar (hidup+mati)

3. TOI (Turn Over Interval) : Tenggang perputaran

TOI menurut Depkes RI (2005) adalah rata-rata hari dimana tempat tidur tidak ditempati, dari telah diisi ke saat terisi berikutnya. Indikator ini memberikan gambaran tingkat efisiensi penggunaan tempat tidur. Idealnya tempat tidur kosong /tidak terisi pada kisaran 1-3 hari.

Rumus :

TOI = (JumlahtempattidurxPeriode) – Hariperawatan

4. BTO (Bed Turn Over) : Angka perputaran tempat tidur

BTO menurut Huffman (1994) adalah “...the net effect of changed in occupancy rate and length of stay”. BTO menurut Depkes RI (2005) adalah frekuensi pemakaian tempat tidur pada satu periode, berapa kali tempat tidur dipakai dalam satu satuan waktu tertentu. Idealnya dalam satu tahun, satu tempat tidur rata-rata dipakai 40-50 kali.

Rumus :

BTO = Jumlahpasienkeluar (hidup+mati)

Jumlahtempattidur

5. NDR (Net Death Rate) : angka kematian bersih

NDR menurut Depkes RI (2005) adalah angka kematian 48 jam setelah dirawat untuk tiap-tiap 1000 penderita keluar. Indikator ini memberikan gambaran mutu pelayanan di rumah sakit. Idealnya angka NDR adalah < 25 ‰.

Rumus :

NDR = (Jumlahpasienmati>48𝑗𝑎𝑚

Jumlahpasienkeluar (hidup+mati) ) x 1000 ‰

6. GDR (Gross Death Rate) : angka kematian kotor

GDR menurut Depkes RI (2005) adalah angka kematian umum untuk setiap 1000 penderita keluar. Idealnya Angka GDR adalah < 45 ‰.

Rumus :

GDR = Jumlahpasienmatiseluruhnya

2.6. Sejarah Balanced Scorecard

Pada tahap awal perkembangannya, Balanced Scorecard ditujukan untuk mengatasi problem tentang kelemahan sistem pengukuran kinerja eksekutif. Sebelum tahun 1990 eksekutif hanya mengukur kinerja mereka dari perspektif keuangan. Sebagai akibatnya, fokus perhatian dan usaha eksekutif lebih dicurahkan untuk mewujudkan kinerja keuangan, sehingga terdapat kecenderungan eksekutif mengabaikan kinerja non keuangan, seperti kepuasan customers, produktivitas dan

cost-effectiveness proses yang digunakan untuk menghasilkan produk dan jasa, dan keberdayaaan dan komitmen karyawan dalam menghasilkan produk dan jasa bagi kepuasan customers. Oleh karena ukuran kinerja keuangan mengandalkan informasi yang dihasilkan dari sistem akuntansi yang berjangka pendek (umumnya mencakup satu tahun), maka petunjuk pengukuran kinerja yang berfokus ke keuangan mengakibatkan eksekutif lebih memfokuskan perwujudan kinerja jangka pendek. Dimasa itu, kinerja non keuangan tidak mendapat perhatian dari eksekutif (Mulyadi, 2001).

kinerja keuangan dan non keuangan, serta kinerja jangka pendek dan jangka panjang. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul “Balanced Scorecard-Measure That Drive Performance” dalam Harvard Business Review (Januari-Februari 1992). Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa depan, diperlukan ukuran yang komprehensif yang mencakup empat perspektif : keuangan, customers, proses bisnis/intern, dan pembelajaran dan pertumbuhan. Ukuran ini disebut Balanced Scorecard, yang cukup komprehensif untuk memotivasi eksekutif dalam mewujudkan kinerja dalam keempat perspektif tersebut agar keberhasilan keuangan yang diwujudkan perusahaan bersifat

sustainable (berjangka panjang).

Menurut Kaplan dan Norton (1996), Balanced Scorecard terdiri dari 2 kata yaitu Balanced dan Scorecard. Balanced berarti menunjukkan bahwa kinerja personel atau karyawan diukur secara seimbang dan dipandang dari 2 aspek yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang dan dari segi intern maupun ekstern. Sedangkan Scorecard adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang yang nantinya digunakan untuk membandingkan dengan hasil kinerja yang sesungguhnya.

karyawan, termasuk manajemen (learning and growth), proses bisnis internal demi memperoleh hasil-hasil finansial yang memungkinkan perkembangan organisasi.

Dari dua pengertian di atas dapat ditarik kesimpulan bahwa Balanced Scorecard merupakan alat ukur manajemen yang mampu mengimplementasikan tujuan strategik organisasi melalui 4 perspektif dasarnya (keuangan, pelanggan, proses bisnis internal, dan pertumbuhan), dengan tujuan meningkatkan performa organisasi dalam jangka panjang.

Balanced Scorecard merupakan alat manajemen yang digunakan untuk mendongkrak kemampuan organisasi dalam melipatgandakan kinerja keuangan. Oleh karena itu organisasi pada dasarnya adalah institusi pencipta kekayaan, penggunaan Balanced Scorecard dalam pengelolaan menjanjikan peningkatan signifikan kemampuan organisasi dalam menciptakan kekayaan.

Mulai pertengahan tahun 1993, perusahaan konsultan yang dipimpin oleh David P. Norton, Renaissance Solution, Inc, menerapkan Balanced Scorecard

sebagai sarana untuk menerjemahkan dan mengimplementasikan strategi diberbagai perusahaan kliennya. Sejak saat itu, Balanced Scorecard tidak hanya digunakan sebagai sistem pengukuran kinerja namun berkembang lebih lanjut sebagai sistem manajemen strategis (Yuwono, 2002).

2.7. Pengukuran Kinerja Menggunakan Balanced Scorecard

Pengukuran kinerja merupakan hal yang penting bagi suatu organisasi, diantaranya dapat digunakan untuk menilai keberhasilan perusahaan dan juga dapat digunakan sebagai dasar untuk menyusun sistem imbalan disuatu organisasi. Pengukuran kinerja menggunakan Balanced Scorecard memiliki cakupan yang cukup luas karena tidak hanya mempertimbangkan aspek-aspek finansial tetapi juga aspek non finansial.

Pengukuran kinerja dengan Balanced Scorecard merupakan alternatif pengukuran kinerja yang didasarkan pada 4 hal utama, yaitu keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Pendekatan Balanced Scorecard berusaha untuk menterjemahkan misi dan strategi perusahaan kedalam tujuan-tujuan dan pengukuran-pengukuran yang dilihat dari 4 perspektif yaitu keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan tersebut.

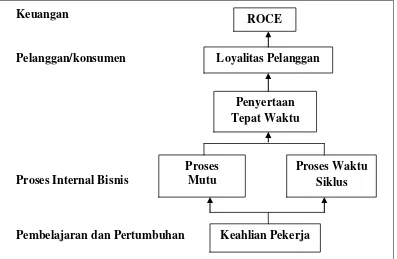

perusahaan (dan ukuran) dalam berbagai perspektif eksplisit, sehingga dapat dikelola dan divalidasi. Rantai sebab akibat harus meliputi keempat perspektif Balanced Scorecard. Sebagai contoh, return on capital employed (ROCE) mungkin menjadi sebuah ukuran scorecard dalam perspektif finansial. Faktor pendorong ukuran ini dapat berupa pembelian ulang pelanggan, sebagai suatu hasil karena tingginya loyalitas para pelanggan tersebut. Loyalitas pelanggan oleh karenanya disertakan dalam scorecard (perspektif pelanggan). Proses ini kemudian berlanjut dengan mempertanyakan proses internal apakah yang harus dikuasai perusahaan agar dapat menghasilkan kinerja istimewa dari pengiriman barang yang tepat waktu. Untuk mencapai tujuan ini, perusahaan mungkin perlu mengupayakan tercapainya waktu siklus yang pendek dalam berbagai proses operasi dan proses internal yang bermutu tinggi, faktor-faktor yang dapat menjadi ukuran scorecard dalam perspektif internal. Cara meningkatkan mutu pada proses internal perusahaan adalah meningkatkan keahlian para pekerja operasional, suatu tujuan yang dapat disertakan pada perspektif pembelajaran dan pertumbuhan. Seluruh rantai hubungan sebab akibat dapat diciptakan sebagai sebuah vektor vertikal melalui 4 perspektif Balanced Scorecard.

Gambar 2.1. Hubungan Empat Perspektif Balanced Scorecard Sumber: Kaplan dan Norton, 2000

2.8. Perspektif dalam Balanced Scorcared

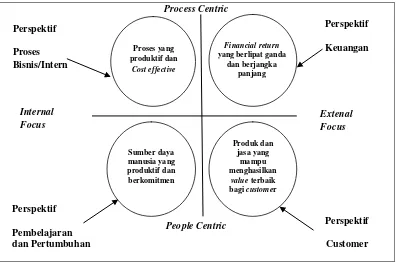

Keseimbangan sasaran strategi yang dihasilkan oleh sistem perencanaan strategi penting untuk menghasilkan kinerja keuangan berjangka panjang. Gambar 2.2. memperlihatkan garis keseimbangan yang perlu diusahakan dalam menetapkan sasaran-sasaran strategi keempat perspektif.

Dalam gambar tersebut terlihat empat sasaran strategi yang perlu diwujudkan oleh perusahaan: (1) financial returns yang berlipat ganda dan berjangka panjang (perspektif keuangan), (2) produk dan jasa yang mampu menghasilkan value terbaik bagi costumer (perpektif pelanggan), (3) proses yang produktif dan cost effective

ROCE

Loyalitas Pelanggan

Penyertaan Tepat Waktu

Proses Mutu

Proses Waktu Siklus

Keahlian Pekerja Keuangan

Pelanggan/konsumen

Proses Internal Bisnis

(perspektif proses bisnis internal), dan (4) sumber daya manusia yang produktif dan berkomitmen (perspektif pembelajaran dan pertumbuhan).

Process Centric

People Centric

Gambar 2.2. Keseimbangan Sasaran-sasaran Strategik yang Ditetapkan Dalam Perencanaan Strategik

Sumber : Mulyadi,(1999) Sistem Perencanaan dan Pengendalian Manajemen Sistem Pelipatgandaan Kinerja Perusahaan

Ada dua garis pemisah keseimbangan, garis vertikal dan garis horizontal. Garis vertikal digunakan untuk mengukur keseimbangan antara pemusatan ke dalam (internal focus) dan pemusatan ke luar (external focus). Sasaran strategik yang lebih difokuskan ke perspektif proses bisnis/intern dan perspektif pembelajaran dan pertumbuhan disebut terlalu terfokus ke intern, yang mengakibatkan perspektif

customer dan keuangan menjadi terabaikan. Hal ini akan mempengaruhi kepuasan

customer dan pemegang saham, sehingga dapat mempengaruhi kemampuan

perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang. Sasaran strategik yang lebih difokuskan ke perspektif keuangan dan perspektif customer

disebut terlalu berfokus ke ekstern, yang mengakibatkan perspektif proses bisnis/intern dan perspektif pembelajaran dan pertumbuhan terabaikan. Hal ini akan mempengaruhi kepuasan personel perusahaan, sehingga dapat mempengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang.

2.8.1. Perspektif Keuangan

Perspektif ini mengukur kinerja organisasi dalam pencapaian keuangan yang optimal dan nilai pasar. Keuangan yang optimal dalam organisasi akan sangat mendukung perspektif strategi lainnya yaitu pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Manfaat Balanced Scorecard pada perspektif ini memuat langkah-langkah yang dapat menjawab pertanyaan:

“Untuk dapat berhasil secara finansial, bagaimana yang seharusnya dilakukan dihadapan para pemegang saham?”

Tiga sasaran utama pada perspektif ini adalah: Pertumbuhan pendapatan (revenue growth), manajemen biaya (cost management) dan utilisasi aset (Supangkat, 2003).

1. Revenue (pertumbuhan dan pendapatan)

Pertumbuhan pendapatan mengacu kepada berbagai usaha untuk memperluas penawaran produk, jasa dan menjangkau pelanggan dan pasar baru, mengubah bauran produk dan jasa ke arah penciptaan nilai tambah yang lebih tinggi, serta penetapan ulang harga produk dan jasa.

2. Penghematan cost

3. Laba

Laba digunakan untuk mengukur hasil akhir dari berbagai kebijakan dan keputusan manajemen dalam menjalankan rumah sakit. Rasio ini menggunakan tingkat efektivitas pengelolaan rumah sakit oleh manajemen.

1) Rasio margin laba kotor =

Labakotor

Penjualanbersih

2) Rasio margin laba bersih = Lababersih

Penjualanbersih

Rasio margin laba kotor menunjukkan tingkat efisiensi operasi perusahaan dalam mengendalikan harga pokok atau biaya produksi; sedangkan rasio margin laba bersih menggambarkan laba perusahaan setelah membayar seluruh biaya dan pajak (Supangkat, 2003)

2.8.2. Perspektif Pelanggan

Bagian ini merupakan sumber pendapatan rumah sakit yang merupakan salah satu komponen dari sasaran keuangan perusahaan. Suatu produk atau jasa dikatakan bernilai apabila manfaat yang diterima dari suatu produk atau jasa secara relatif lebih tinggi dari biaya perolehannya. Suatu produk akan semakin bernilai apabila kinerjanya semakin mendekati atau bahkan melebihi dari apa yang diharapkan dan dipersepsikan konsumen.

akibatnya bagi organisasi apabila pelanggan tidak puas. Oleh karena itu strategi manajemen diarahkan pada upaya menghasilkan value yang terbaik bagi pelanggan.

Salah satu pendekatan kualitas pelayanan yang banyak dijadikan acuan dalam riset pemasaran adalah model ServQual (Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry (Lupiyoadi, 2001). Terdapat lima dimensi ServQual sebagai berikut :

a) Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. Yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya), perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

b) Reliability, atau keandalan yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan , sikap yang simpatik, dan dengan akurasi yang tinggi.

tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan.

d) Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence), dan sopan santun (courtesy).

e) Emphaty, yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan memiliki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

Menurut Jacobalis (1989) dalam pelayanan kesehatan haruslah memperhitungkan pendapat dan penilaian dari pasien, kepuasan pasien merupakan indikator kualitas pelayanan dari rumah sakit tersebut.

Faktor-faktor yang mempengaruhi kepuasan pasien yaitu: a) Tenaga dokter (medis)

b) Tenaga perawat

Pelayanan perawat sangat menentukan dalam memenuhi kepuasan pasien yang sedang dirawat. Perawat merupakan petugas yang paling banyak berhubungan dalam waktu lama dengan pasien dibandingkan petugas lainnya di rumah sakit. Sehingga pasien mengharapkan dilayani dengan sikap yang ramah, sopan , penuh pengertian.

c) Kelengkapan peralatan medis

Hasil diagnosa yang akurat ditunjang oleh kelengkapan peralatan medis, kelengkapan peralatan juga memberikan kemudahan bagi dokter dan perawat untuk bekerja lebih efektif dan efisien.

d) Kondisi lingkungan fisik

Suasana yang nyaman, aman, asri, tenteram, bebas dari segala gangguan diharapkan dapat memberikan kepuasan bagi pasien dan membantu proses penyembuhan penyakitnya.

Menurut Tciptono (2001) kepuasan pelanggan rumah sakit (pasien) dapat memberikan manfaat kepada rumah sakit diantaranya:

a) Memberikan dasar yang baik bagi pembelian ulang pelayanan. b) Dapat mendorong loyalitas pasien.

c) Membentuk suatu rekomendasi dari mulut ke mulut yang menguntungkan pihak rumah sakit.

f) Pendapatan rumah sakit meningkat. 2.8.3. Perspektif Bisnis Internal

Ada beberapa indikator yang ditetapkan dalam proses bisnis rumah sakit yaitu pada rawat inap dan rawat jalan. Rumah sakit melayani pasien dengan membagi kebutuhan pasien akan layanan rawat inap atau hanya kebutuhan rawat jalan. Menurut Depkes RI tolok ukur kinerja rawat inap adalah BOR, BTO, AvLOS, TOI dan tolok ukur kinerja rawat jalan adalah pertumbuhan kunjungan pasien rawat jalan (Depkes RI, 1994).

2.8.4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini menekankan pada bagaimana dapat berinovasi dan terus tumbuh dan berkembang agar dapat bersaing dimasa sekarang dan dimasa yang akan datang berkaitan dengan upaya menghasilkan produk dan jasa yang memiliki value bagi customer, organisasi memerlukan SDM yang produktif dan memiliki komitmen. Produktivitas SDM ditentukan oleh kompetensi SDM dan ketersediaan prasarana yang diperlukan untuk menjalankan proses bisnis (Kaplan,1996).

Beberapa tolok ukur menurut Amin (2001) dalam perspektif ini antara lain:

Employee voluntary turnover ratio, Employee satisfaction index, Ratio of employees

with certain skills & qualification/total employees, Average training hours/employee,

2.8.4.1. Pelatihan

Cara pandang Balanced Scorecard menekankan pentingnya pelatihan dan pengembangan serta budaya perusahaan (coorporate culture) yang terkait erat pada proses pengembangan individu maupun organisasi.

Banyak perusahaan membiarkan pekerjaan-pekerjaan yang berhubungan langsung dengan customer diserahkan kepada karyawan baru, tidak terlatih, tidak memiliki komitmen dan bahkan tidak memiliki kompetensi untuk menjawab pertanyaan customer. Dalam kondisi yang selalu berubah, menjadi sangat penting bagi segenap organisasi untuk terus menerus pada kondisi belajar (Rampersad, 2005). 2.8.4.2. Kepuasan Pekerja

Sumber utama pemborosan dan rendahnya produktivitas adalah kualitas sumber daya manusia. Oleh karena itu, jika perusahaan ingin mengurangi biaya dan/atau meningkatkan produktifitas secara signifikan, langkah-langkah strategik yang ditempuh oleh perusahaan perlu diarahkan ke peningkatan kualitas pekerja.

Menurut Gasperz (2005) dalam kaitan dengan para pekerja ada tiga hal yang perlu ditinjau oleh manajemen, tingkat kepuasan pekerja, retensi dan kepuasan. Kepuasan pekerja merupakan pra kondisi dari tingkat produktivitas, tanggung jawab, kualitas dan customer service. Untuk mengetahui tingkat kepuasan pekerja perusahaan perlu melakukan survei secara reguler. Beberapa elemen kepuasan pekerja adalah:

c) Akses untuk memperoleh informasi.

d) Dorongan aktif untuk melakukan kreativitas dan inisiatif. e) Dukungan atasan.

Perusahaan seringkali memberikan penghargaan rendah terhadap karyawan garis depan, padahal kinerja karyawan garis depan berhadapan langsung dengan customer. Terdapat hubungan erat antara sikap karyawan depan (front liners) dengan sikap customer terhadap perusahaan. Perusahaan yang melakukan investasi ratusan juta untuk pelatihan manajer dan eksekutif agar mereka dapat berpikir strategik dan bertindak secara global, sering lupa bahwa sebenarnya kesan customer diperoleh pada waktu customer membeli produk dan melakukan pembayaran pada karyawan (Mulyadi, 1999).

2.8.4.3. Retensi Pekerja

Retensi pekerja adalah kemampuan perusahaan untuk mempertahankan pekerja-pekerja terbaiknya untuk terus berada dalam organisasinya. Perusahaan yang telah melakukan investasi dalam sumber daya manusianya akan sia-sia apabila tidak dapat mempertahankan pegawainya untuk seterusnya berada dalam organisasi (Sabarguna, 2004).

sensitivitasnya terhadap kebutuhan para pelanggan. Retensi pekerja pada umumnya diukur dengan persentase keluarnya pekerja yang memegang jabatan kunci (Kaplan & Norton, 1996).

Menurut Pratt & Bennet (dalam Wijaya, 1997) untuk mengukur retensi pekerja dapat diukur dengan labour turnover index, yaitu :

Labour turnover = Numberofleaversinperiod

Averagenumberemployedduringperiod

x 100

Fakta yang perlu dipahami manajemen terhadap sumber daya manusianya adalah:

a) Pekerja adalah salah satu diantara aktiva perusahaan yang dapat berkembang. b) Pekerja adalah mudah dibawa pergi.

c) Pekerja tidak boleh dikelola secara salah dan bahkan tidak dikelola.

d) Pekerja dalam suatu perusahaan berhubungan langsung dengan persepsi customer terhadap perusahaan.

e) Pekerja menarik sumber daya lain menjadi satu.

2.9. Keunggulan Balanced Scorecard

Balance Scorecard memiliki beberapa keunggulan (Gunawan, 2000) : a. Komprehensif

antara pengukuran eksternal seperti laba, sedangkan pada ukuran internal seperti pengembangan produk baru.

b. Koheren

Balance Scorecard mengharuskan personil untuk menentukan hubungan sebab akibat diantara berbagai sasaran yang dihasilkan dalam setiap perencanaan. Setiap sasaran yang ditetapkan dalam perspektif keuangan harus mempunyai hubungan kausal dengan sasaran keuangan baik secara langsung maupun tidak langsung. c. Seimbang

Keseimbangan sasaran yang dihasilkan oleh sistem perencanaan penting untuk menghasilkan kinerja keuangan yang berjangka panjang.

d. Terukur

Keterukuran sasaran yang dihasilkan oleh sistem perencanaan menjanjikan ketercapaian berbagai sasaran yang dihasilkan oleh sistem tersebut. Balance Scorecard mengukur sasaran-sasaran yang sulit untuk diukur. Sasaran pada perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah untuk diukur, namun dalam Balance Scorecard sasaran ketiga perspektif non keuangan tersebut dapat diukur.

2.10. Kerangka Konsep

pembelajaran, perspektif bisnis internal, perspektif pelanggan dan perspektif keuangan. Hasil pengukuran dan analisis setiap indikator pada masing-masing perspektif ini adalah merupakan kinerja rumah sakit.

Pengukuran Kinerja Rumah Sakit dari Perspektif

keuangan : - Revenue

- Cost (pengeluaran) - Laba/Silpa Sakit dari Perspektif Bisnis Internal :

- Kunjungan rawat jalan

Pengukuran Kinerja Rumah

- Turnover pegawai

Berdasarkan kerangka konsep di atas, dapat kita lihat pengukuran kinerja rumah sakit dari 4 perspektif, yaitu keuangan, pelanggan, bisnis internal, pembelajaran dan pertumbuhan. Kinerja keuangan diukur dengan revenue, cost, dan laba. Kinerja pelanggan diukur dengan kepuasan pasien, sedangkan kinerja bisnis internal diukur dengan BOR, AvLOS, BTO, TOI, NGR, GDR, dan rata-rata kunjungan rawat jalan per hari. Kinerja pembelajaran dan pertumbuhan diukur dengan kepuasan pegawai, pelatihan, dan turnover pegawai.