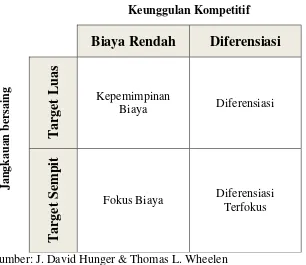

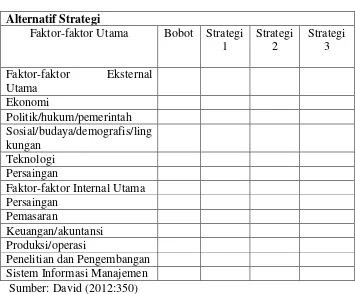

BAB II LANDASAN TEORI 2.1 Deskripsi Teori 2.1.1 Usaha Kecil Menengah - Strategi Keunggulan Bersaing Pada Ukm Kacang Garing Martabe Dalam Menghadapi Persaingan Antar Usaha Kacang Garing Di Silangkitang - Tapanuli Utara

Teks penuh

Gambar

Dokumen terkait

Dana belanj a m odal sebesar Rp 110 m iliar t ersebut digunakan unt uk belanj a alat berat dan penam bahan alat unt uk proyek PT Gunung Bara Ut am a.. Peningkat an ini didukung

Dalam tugas akhir ini penulis akan membuat sebuah aplikasi administrasi gudang dan distribusi berbasis web dengan Framework CodeIgniter untuk CV.Arinda dalam

42 Lianganggang Cemerlang Kalimantan Selatan IUP_BB042_LIANGANGGANG 43 Makmur Bersama Kalimantan Selatan IUP_BB043_MAKMURBERSAMA 44 Mitra Bumi Sejahtera Kalimantan Selatan

Allah dengan hikmah, nasihat yang baik dan diskusi ( jadal) dengan hujah yang lebih baik mengingkari taqhut, dan mengeluarkanya dari kegelapan jahiliah kepada Islam.. Asep Muhiddin

M engingat populasi burung kakatua di Pulau Komodo banyak ditemukan di lembah-lembah maka penting untuk melakukan penelitian seleksi habitat burung kakatua dengan variasi

Perjanjian jual-beli dapat terjadi cukup dengan kata sepakat antara para pihak yang menyelenggarakannya, tetapi agar mempunyai kekuatan hukum, harus dibuat akta jual –beli

Bagi manusia religius, alam bukan hanya sekedar “alami” seperti yang tampak, tetapi alam bagi mereka penuh dengan nilai-nilai religius.. Secara sederhana dapat dikatakan bahwa

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Self Assesment System , Surat Tagihan Pajak, dan Restitusi PPN terhadap Penerimaan PPN pada KPP Pratama