BAB I PENDAHULUAN

A. Latar Belakang Masalah

Nilai-nilai moral atau yang sering lebih kita kenal dengan etika merupakan topik yang sering menyita banyak perhatian di kalangan masyarakat sekarang ini, karena nilai etika di kalangan masyarakat telah memudar seiring

perkembangan zaman yang semakin modern. Perhatian ini merupakan indikasi penting berperilaku dan beretika di kalangan masyarakat. Perilaku beretika merupakan hal penting praktik akuntan public dan harus di tanggapi secara serius oleh para mahasiswa akuntansi sebagai calon akuntan. Untuk itulah etika profesi akuntan dipelajari secara khusus dan bab tersendiri di dalam mata kuliah auditing. Maka penulis ingin memaparkan atau menjelaskan tentang pengertian auditing terlebih dahulu.

B. Tujuan

Pada hakekatnya untuk mengawali suatu kegiatan, yang pertama harus diperhatikan adalah tujuan dan maksud apa yang hendak dicapai dalam kegiatan tersebut. Sebab tanpa tujuan dan maksud yang jelas suatu kegiatan, maka hasil yang diharapkan tidak akan memuaskan. Untuk itu, dalam penyusunan makalah ini, penulis akan mengemukakan tujuan penulisan makalah ini, sebagai berikut.

1. Menjelaskan ciri-ciri umum kegiatan yang membentuk definisi auditing 2. Mengenal perbedaan antara berbagai jenis audit dan auditor

3. Menguraikan akar sejarah auditing

4. Menyebutkan beberapa tonggak sejarah kebangkitan profesi akuntan publik di A.S.

6. Menjelaskan sifat assurance service dan jasa atestasi serta menguraikan berbagai jenis jasa yang dilaksanakan oleh CPA

7. Menjelaskan sifat jasa inti lainnya yang disediakan oleh CPA serta menguraikan beberapa jenis jasa yang dilaksanakan oleh CPA. 8. Mengidentifikasi berbagai organisasi sektor swasta dan sektor publik

yang terkait dengan profesi serta menjelaskan kegiatan umumnya. 9. Menguraikan empat komponen kerangka kerja pengaturan berjenjang

untuk profesi.

10. Menyebutkan elemen sistem pengendalian mutu untuk kantor CPA.

C. Manfaat

Adapun manfaat yang dapat diperoleh dalam penulisan ini yakni :

1. Secara teoritis, memberikan pengetahuan tentang profesi akuntan publik bagi mahasiswa Akuntansi di Indonesia.

BAB II PEMBAHASAN

A. Pengantar Auditing Kontemporer

Definisi Auditing“Report of the Committee on Basic Auditing Concepts of the American Account Association” (Accounting Review, vol.47) memberikan definisi auditing sebagai :

“suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi – asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi – asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil – hasilnya kepada pihak – pihak yang berkepentingan”. Beberapa ciri penting yang ada dalam definisi tersebut dapat diuraikan sebagai berikut :

a. Suatu proses sistematis berupa serangkaian langkah atau prosedur yang logis, terstruktur, dan terorganisir.

b. Memperoleh dan mengevaluasi bukti secara objektif berarti memeriksa dasar asersi serta mengevaluasi hasil pemeriksan tersebut tanpa memihak dan berprasangka, baik untuk atau terhadap perorangan (atau entitas) yang membuat asersi tersebut.

c. Asersi tentang kegiatan dan peristiwa ekonomi merupakan representasi yang dibuat oleh perorangan atau entitas. Asersi ini merupakan subjek pokok auditing. Asersi meliputi informasi yang dimuat dalam laporan keuangan, laporan operasi intern, dan surat pemberitahuan pajak (SPT). d. Derajat kesesuaianmenunjuk pada kedekatan dimana asersi dapat

diidentifikasi dan dibandingkan dengan kriteria yang telah ditetapkan. Ekspresi kesesuaian ini dapt berbentu kuantitas, seperti jumlah kekurangan dana kas kecil, atau dapat juga berbentuk kualitatif, seperti kewajaran (atau keabsahan) laporan keuangan.

peraturan – peraturan spesifik yang dibuat oleh badan legislative, anggaran atau ukuran kinerja lainnya yang ditetapkan oleh manajemen, Generaaly Accepted Accounting Principles (GAAP = prinsp – prinsip yang Akuntansi yang Berlaku Umum) yang ditetapkan oleh Financial Accounting Standards Board (FASB = Badan Standar Akuntansi Keuangan) serta badan – badan pengatur lainnya.

f. Penyampaian hasil diperoleh melalui laporan tertulis yang menunjukkan derajat kesesuaian antara asersi dan kriteria yang telah ditetapkan.

g. Pihak – pihak yang berkepentingan adalah mereka yang menggunakan (atau mengandalkan) temuan – temuan auditor. Dalam lingkungan bisnis, mereka adalah para pemegang saham, manajemen, kreditor, kantor pemerintah, dan masyarakat luas.

Jenis – Jenis Audit

1. Audit Laporan Keuangan (financial statement accounting)

Berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti tentang laporan – laporan entitas dengan maksud agar dapat memberikan oendapat apakah laporan – laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan, yaitu prinsip – prinsip akuntansi yang berlaku umum (GAAP).

Audit laporan keuangan dari perusahaan – perusahaan besar sangat diperlukan untuk memfungsikan pasar sekuritas nasional.Secara signifikan, audit laporan keuangan dapat menurunkan risiko investor dan kreditor dalam membuat berbagai keputusan investasi dengan tidak menggunakan informasi yang beermutu rendah.

2. Audit Kepatuhan (compliance audit)

yang ditetapkan kreditor. Aplikasi yang paling luas dari audit kepatuhan berkaitan dengan kriteria yang didasarkan pada ketentuan pemerintah. 3. Audit Operasional (operational audit)

Berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti – bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu.dalam suatu perusahaan bisnis, lingkup audit ini dapat meliputi seluruh kegiatan dari :

a. Suatu departemen, cabang, atau divisi.

b. Suatu fungsi yang mungkin merupakan fungsi lintas unit usaha, seperti pemasaran dan pengolahan data.

Audit operasional pada pemerintah federal dapat dilakukan pada seluruh kegiatan dari suatu lembaga seperti Federal Emergency Management Agency (FEMA, atau suatu program tertentu seperti distribusi kupon makanan.Kriteria atau tujuan yang diguanakan untuk mengukur efisiensi dan efektivitas dapat ditentukan oleh manajemen atau lembaga yang berwenang. Pada sisis lain, auditor operasional dapat juga membantu menyusun kriteria yang akan digunakan. Secara khas, laporan untuk audit operasioanal tidak hanya memuat pengukuran efisiensi dan efektivitas saja, namun juga memuat rekomendasi untuk peningkatan kerja.

Ikhtisar Komparatif Jenis – Jenis

Jenis audit Sifat asersi Kriteria yang ditetapkan Kepatuhan Klaim atau

kepatuhan

1. Auditor Independen (independent auditors)

Auditor indpenden bekerja berdasarkan imbalan. Para pengguna mengandalkan jasa auditor independen serta menarik manfaat yang bernilai dengan adanya kenyataan bahwa auditor tidak memihak klien yang sedang diaudit.

2. Auditor Internal (internal auditors)

Adalah pegawai dari organisasi yang diaudit. Auditor jenis ini melibatkan diri dalam suatu kegiatan penilaian independen, yang dinamakan audit internal, dalam lingkngan organisasi sebagai suatu bentuk jasa bagi organisasi. Tujuan audit internal adalah untuk membantu manajemen organisasi dalam memberikan pertanggungjawaban yang efektif. Lingkup fungsi audit internal meliputi semua tahap dalam kegiatan organisasi. Para auditor internal terutama melibatkan diri pada audit kepatuhan dan operasional.

sertifikasi serta mengelola ujian CIA. Selain itu, IIA juga telah menetapkan standar praktis untuk audit internal dan sebuah kode etik. 3. Auditor Pemerintah (government auditors)

Untuk melaksanakan fungsi audit bagi kepentingan Kongres, para auditor GAO (General Accounting Office) bertugas pada lingkup kegiatan audit yang luas, termasuk melakukan audit laporan keuangan, audit kepatuhan, dan audit operasional.

Para auditor IRS (Internal Revenue Service) melakukan audit atas Surat Pemberitahuan Pajak Penghasilan para pembayar pajak untuk ketaatan pada perundangan pajak yang berlaku

Organisasai nasional untuk para akuntan di pemerintah A.S. adalah AGA (Association of Governement Accountants). Sampai saat ini AGA belum mengembangkan program sertifikasi untuk para akuntan pemerintah,. Namun, beberapa auditor pemerintah adalah pemegang sertifikat CPA dan atau CIA.

B. Profesi Akuntan Publik : Suatu Perspektif Sejarah

Akar Auditing

Menurut catatan seorang ahli sejarah akuntansi, dikatakan bahwa :

“asal usul auditing dimulai jauh lebih awal dibandingkan dengan asal usul akuntansi. Ketika kemajuan peradaban membawa pada kebutuhan akan adanya orang yang dalam batas tertentu dipercaya untuk mengelola harta milik orang lain, maka dipandang patut untuk melakukan pengecekan atas kesetiaan orang tersebut, sehingga semuanya akan menjadi jelas”.

yang bukan pemegang saham dapat melkukan audit. Hal ini mendorong munculnya berbagai formasi kantor audit.

Bangkitnya Profesi Auditor di A.S.

Pada tahun 1896, Negara bagian New York menjadi yang petama dalam pembuatan perundangan yang mengatur lisensi CPA. Pada tahun 1921, empat puluh delapan Negara bagian telah menerbitkan perundangan serupa. Pada tahun 1917, American Institute of Accountants didirikan.. institute tersebut kemudian berganti nama menjadi American Institute of Certified Public Accountants (AICPA).

Selama awal tahun 1900-an, permintaan audit menigkat demikian besar sebagai akibat pertumbuhan kepemilikan public yang sangat cepat ataas sekuritas perusahaan. Bersamaan dengan itu, adanya kebutuhan akan pelaporan keuangan yang seragam menjadi semakin jelas.

Pada tahun 1932, New York Stock Exchange (NYSE) mengesahkan persyaratan yang mengharuskan semua perusahaan yang terdaftar mendapatkan sertifikat audit dari CPA independen. Terbitnya Securities Art pada tahun 1933 serta Securities Exchange Art pada tahun 1934, lebih meningkatkan permintaan kan jasa audit untuk perusahaan – perusahaan yang dimiliki public.

Pada tahun 1940-an secara perlahan telah terjadi tiga perubahan penting atas praktif audit, yaitu :

1. Suatau pergeseran dari verifikasi rinci atas akun –akun menjadi penarikan sampel atau pengujian sebagai dasar untuk memberikan pendapat atas kewajaran laporan keuangan.

2. Pengembangan praktik mengaitkan pengujian yang akan dilakukan pada evaluasi auditor atas pengendalian intern perusahaan.

3. Mengurangi penekanan atas deteksi kecurangan sebagai tujuan audit.

tinginya mutu jasa profesional. Profesi akuntan juga mengembangkan standar atestasi baru.

Pada tahun 1990-an dimulailah tahap transisi untuk industri akuntansi dan auditing. Saat itu praktik bisnis sedang berubah cepat, dan teknologi informasi memberikan dampak yang besar pada akuntansi. Teknologi telah menyediakan lebih banyak informasi bagi para pembuat keputusan.

Memandang ke Depan

Para auditor telah mengembangkan reputasi untuk menjadi ahli dalam akuntans keuangan dan juga ahli dalam memahami faktor – faktor kunci untuk bersaing dalam bisnis atau industri. Pada tahun – tahun terakhir ini, AICPA telah melaksanakan dua proyek yang meberikan pandangan masa depan bagi profesi di abad kedua puluh satu.

Pertama, AICPA menjadi sponsor pada proyek Visi CPA. Oleh karena perusahaan, pemerintah, dan perorangan dipaksa untuk mempercepat perubahannya sendiri, amaka mereka memerlukan CPA sebagai tempat bergantung untuk bertahan atau keluar dari keadaan itu.

Kedua, AICPA membentuk Special Comitte on Assurance Services untuk memberikan rekomendasi yang lebih luas pada jasa berbasis pasar dalam mengisi kesenjangan pasar guna memperbaiki pengambilan keputusan jasa yang dibangun atas reputasi yang didapat oleh para auditor berupa pengetahuan bisnis, integritas, dan objektivitas.

C. Proyek visi CPA

Pernyataan Visi dan Tujuan Pernyataan VisiCPA adalah profesional terpercaya yang memungkinkan manusia dan organisasi membentuk masa depan. Dengan menggabungkan wawasan pengetahuan dan integritas, CPA dapat memberikan nilai dengan cara :

c. Mengantisipasi dan menciptakan peluang, dan

d. Merancang jalur yang dapat mengubah visi menjadi kenyataan.

Tujuan Inti

Tujuan inti CPA adalah untuk menjadikan perubahan dunia yang komples menjadi sesuatu yang logis. Sementara hal ini dapat diterima oleh profesional lainnya, CPA menempatkan dirinya terpisah dari profesional lain dalam proses ini melalui nilai, kompetensi, dan jasa inti yang dapat diberikan pada situasi ini.

Nilai Inti Kompetensi Inti Jasa Inti

Pendididikan berkelanjutan dengan cara yang cakap, efisien, dan tepat.

CPA dapat melaraskan diri dengan realita keseluruhan perusahaan bisnis

Objektivitas

CPA mampu menangani informasi yang bebas distorsi,

Keterampilan Berkomunikasi dan Kepemimpinan

Mampu memberi dan bertukar informasi dalam konteks yang penuh arti dan dengan

prasangka pribadi, atau dapat menambah nilai bagi klien, pelanggan dan karyawan. jasa bagi organisasi dan perorangan untuk Dalam hal ini termasuk segala sesuatu tentang

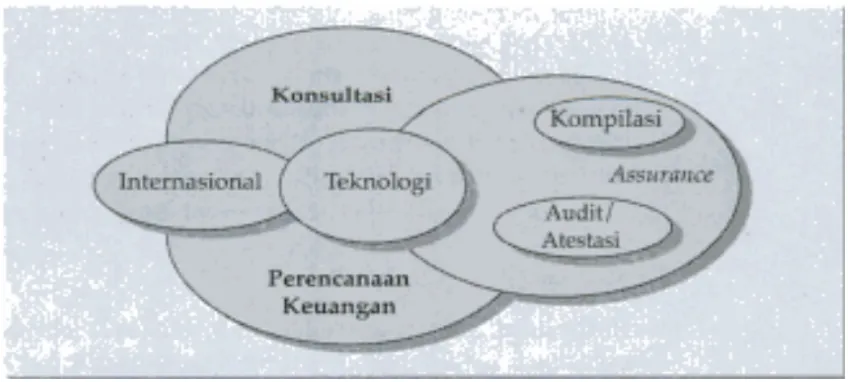

Gambar 1.4 Bidang jasa CPA

“Assurance Services adalah jasa profesional independen yang mampu meningkatkan mutu informasi, atau konteksnya, untuk kepentingan para pengambil keputusan.”

Auditing adalah salah satu jasa kunci yang termasuk dalam lingkup luas assurance services. Kenyataannya, jasa audit telah menjadi dasar di mana lingkup yang luas dari jasa atestasi dan assurance services sedang dikembangkan. Berikut adalah pembahasan tentang aspek-aspek kunci dari assurance services.

Salah satu aspek kunci tersebut adalah konsep independensi. Para pengguna jasa sangat mengandalkan independensi CPA serta dapat menarik manfaat yang benilai dari kenyataan bahwa CPA bersifat tidak memihak dan objektif.

Assurance services meningkatkan mutu informasi dengan cara

meningkatkan keandalan atau relevansinya. Komite khusus tersebut memberikan devinisi keandalan dan relefansi sebagai berikut.

a. Keandalan meliputi penyajian yang jujur, netralitas, konsistensi antarperiode.

b. Relevansi meliputi dapat dipahami, dapat diperbantingkan dengan entitas lain, dapat digunakan, dan kelengkapan.

Beberapa Contoh

Beberapa contoh assurance services adalah sebagai berikut:

1. Jasa penilaian risiko, di mana CPA dapat meningkatkan mutu informasi risiko untuk para pengambil keputusan internal melalui penilaian independen mengenai kemungkinan suatu peristiwa atau tindakan dan berpengaruh buruk pada kemampuan organisasi untuk mencapai tujuan bisnis serta melaksanakan strateginya dengan berhasil.

2. Jasa penilaian kinerja berfokus pada pemberian keyakinan berkenaan dengan penggunaan ukuran-ukuran keuangan dan nonkeuangan oleh organisasi untuk mengevaluasi efektivitas dan efisiensi kegiatan.

3. Assurance perawatan lansia merupakan jasa potensial di mana para CPA dapat menyediakan jaya yang bernilai bagi anggota keluarga dengan cara memberikan keyakinan bahwa tujuan pemeliharaan dapat tercapai untuk para anggota keluarga berusia lanjut yang tidak lagi dapat mandiri

sepenuhnya. Tujuan jasa ini adalah untuk memberikan pihak ketiga (anak, anggota keluarga, atau piha lain yang berkepentingan) bahwa kebutuhan para lansia dapat terpenuhi.

Jasa Akuntansi dan Komplikasi

keuangan. Yang terakhir juga dikaitkan dengan jasa komplikasi (compilation services). Ketika CPA melakukan kompilasi atas seberkas laporan keuangan, CPA tidak memberikan keyakinan tentang apakah laporan keuangan telah disajikan secara wajar sesuai GAAP.

JASA ATESTASI

Jasa atestasi (attest services) merupakan salah satu jasa di mana kantor CPA mengeuarkan komunikasi tertulis yang menyatakan suatu kesimpulan tentang keandalan asersi tertulis yang menjadi tanggung jawab pihak lain. Selanjutnya jasa atestasi ini dapat dibagi menjadi empat jenis, yaitu audit, pemeriksaan, review, dan prosedur, seperti berikut ini.

Audit

Contoh utama dari jasa audit (audit services) adalah audit laporan keuangan. Jenis audit ini meliputi upaya memperoleh dan mengevaluasi bukti yang mendasari laporan keuangan historis yang memuat asersi yang bibuat oleh menejmen entitas. Berdasarkan audit tersebut, CPA memberikan pernyataan pendapat “positif” tentang apakah laporan tersebut telah menyajikan secara wajar sesuai dengan kriteria yang telah ditetapkan. Perhatikan bahwa istilah “positif” berarti pasti atau yakin, termasuk juga untuk keadaan yang kurang

menguntungkan, yaitu ketika bukti-bukti yang diperoleh dalam audit telah membawa CPA pada suatu kesimpulan yang positif (pasti) bahwa laporan tidak sesuai dengan GAAP. Fokus utama dari audit adalah menyajikan satu berkas laporan keuangan tahunan yang menyertai suatu laporan audit tahunan kepada investor dan pengguna lain.

Pemeriksaan

yang dibuat oleh pihak lain dengan kriteria yang telah ditetapkan. Contoh pemeriksaan meliputi pemeriksaan:

1. Laporan keuangan prospektif (bukan historis),

2. Asersi manajemen tentang efektivitas struktur pengendalian intern entitas, dan

3. Keputusan entitas terhadap perundangan dan peraturan tertentu.

Review

Jasa review (review services) terutama terdiri dari permintaan keterangan dari manajemen entitas serta anaisis korporatif atas informasi keuangan. Tujuan review adalah untuk memberikan “keyakinan negatif” sebagai lawan dari pernyataan positif yang diberikan pada suatu audit. Dengan demikian, daripada menyatakan “tidak menyajikan secara wajar sesuai GAAP”, suatu laporan yang dibuat berdasarkan review laporan keuangan akan menyatakan bahwa pe-review “tidak mendaoatkan adanya modifikasi material yang harus dibuat dalam laporan keuangan agar sesuai dengan GAAP.

Prosedur yang Disepakati

Lingkup kerja dalam melaksanakan prosedur yang disepakati

(agreedupon procedures) juga lebih sempit dibandingkan dengan jasa audit dan jasa pemeriksaan. Untuk jenis jasa ini, kantor CPA dapat menerbitkan suatu “ringkasan temuan”.

JASA JASA LAIN

Jenis utama jasa-jasa lain yang diberikan oleh kantor CPA adalah jasa teknologi, koonsultasi manajemen, perencanaan keuangan, serta jasa

internasional. Ciri umum dari jasa-jasa ini adalah bahwa jasa ini tidak

Jasa Teknologi

CPA memberikan jasa teknologi (technology services) dalam bentuk analisis sitem, manajemen informasi, serta pengamanan sistem. Para CPA adalah tenaga yang ahli dalam mengevaluasi pengendalian intern entitas serta telah mengembangkan keahliannya dalam membantu klien untuk merancang sistem informasi dan pengendalian, sistem untuk mendukung perencanaan keuangan, sistem untuk mendukung kebutuhan pengambilan keputusan lainnya, serta membuat rekomendasi untuk meningkatkan pengamanan sistem.

Konsultasi Manajemen

Dalam melaksanakan jasa konsultasi manajemen (management

consultingservices), para praktisi mendayagunakan keahlian teknis, pendidikan, dan pengalaman mereka untuk memebrikan nasihat dan bantuan teknis kepada klien. Jasa ini dapat membantu klien untuk meningkatkan penggunaan

kemampuan dan sumberdaya mereka dalam mencapai tujuan. Proses konsultasi meliputi perumusan masalah atau peluang, mencari fakta, mengevaluasi alternatif, merumuskan rencana tindakan, mengkomunikasikan hasil, menerapkan rencana tindakan, serta tindak lanjut. Namun konsultan CPA independen harus berhenti sesaat sebelum manajemen membuat keputusan.

Perencanaan Keuangan

Jasa perencanaan keuangan (financial planning services) meliputi segala sesuatu yang berkaitan dengan perencanaan pajak dan analisis laporan keuangan untuk menyusun struktur portofolio investasi serta transaksi keuangan yang kompleks untuk bisnis.

Internasional

beragam jasa intenasional (international services) seperti perencanaan pajak lintas batas, atau bantuan dalam penyusunan merger maupun kerja sama multinasional.

E. Organisasi yang Berkaitan dengan Profesi Akuntan Publik di

Amerika Serikat

ORGANISASI SEKTOR SWASTA

Penjelasan tentang sifat dan kegiatan pokok dari setiap organisasi sector swasta dikelompokkan sebagai berikut.

American Institute of Certified Public Accountants (AICPA)

Misi AICPA adalah bertindak atas nama anggota serta menyediakan dukuangan yang perlu untuk meyakinkan bahwa para CPA telah melayani lepentingan public dalam melaksanakan jasa profesional yang bermutu.

AICPA memberikan lingkup layanan yang luas kepada para anggotanya. Misalnya melalui komite-komite teknis senior, para anggota dapat berpartisipasi untuk menetapkan standar-standar yang akan digunakan sebagai pedoman kinerja jasa professional, termasuk standar yang berkaitan dengan pengendalian mutu, review mutu, dan etika perilaku. AICPA mengembangan serta menyelenggarakan materi dan kursus dan pendidikan profesional berkelanjutan (continuing

professional education/CPE), menyediakan jasa bantuan akuntansi auditing melalui hotline informasi teknis dan perpustakaan yang sarat dengan referensi teknis.

State Societies of Certified Public Accountants (Masyarakat CPA Negara Bagian)

Profesional AICPA (AICPA Code of Professional Conduct). Meskipun organisasi ini bersifat otonom, biasanya masyarakat CPA negara bagian menjalin kerjasama dengan masyarakat CPA negara bagian lainnya dan juga dengan CPA dalam bidang kepentingan yang saling menguntungka, misalnya kepentingan pendidikan berkelanjutan dan etik.

Unit-uni Kerja (Kantor CPA)

Seorang CPA dapat berpraktik sendiri atau menjadi anggota sebuah kantor akuntan public (KAP). Sebuah KAP dapat berbentuk perusahaan perorangan, firma, perseroan terbatas, perusahaan profesional, atau bentuk organisasi lainnya yang diizinkan oleh hukum negara bagian atau peraturan.

Kantor CPA lokal memiliki satu atau beberapa kanto di dalam suatu negara bagian. Sejauh ini, kantor CPA lokal merupakan bentuk yang paling umum dari unit kerja. Beberapa kantor CPA local juga melayani perusahaan publik, namun klien utama mereka adalah usaha-usaha kecil dan perorangan. Kegiatan audit yang dilakukan beberapa kantor CPA local yang paling kecil cenderung menurun, karena tingginya biaya untuk mempertahankan kompetensi serta meningkatnya pengungkapan kewajiban hukum.

Badan-badan yang Menetapkan Standar Akuntansi

Financial Accounting Standards Board (FASB = Dewan Standar

Akuntansi Keuangan) serta Governmental Accounting Standards Boards (GASB = Dewan Standar Akuntansi Pemerintahan) adalah badan-badan independen yang menetapkan standar sector swasta. Fungsi utamanya adalah mengembangkan prinsip-prinsip akuntansi yang berlaku umum (GAAP) bagi setiap entitas bisnis dan nirlaba, entitas permintaan negara bagian dan local.

ORGANISASI SEKTOR PUBLIK

public. Sifat dan kegiatan organisasi ini akan dijelaskan dalam bagian-bagian berikut ini.

State Boards of Accountancy (Badan Akuntansi Negara Bagian)

Pada umumnya, badan negara bagian terdiri dari lima sampai tujuh CPA dan setidaknya sau anggota public yang umumnya ditunjuk oleh pemerintah. Badan-badan negara bagian ini secara positif juga menjadi lebih audit dalam mendorong program-program untuk mempertahankan praktik audit yang bermutu tinggi. Fungsi utama badan-badan ini adalah menerbitkan izin untuk berpraktik sebagai seorang CPA, memperbarui izin, menangguhkan atau membatalkan izin praktik.

Badan-badan negara bagian ini berada di bawah National Association of State Boards of Accounting (NASBA = Asosiasi Nasional Badan-Badan

Akuntansi Negara Bagian). NASBA mengidentifikasi, meneliti, dan menganalisis isu-isu besar yang sedang muncul dan berkembang serta dapat mempengaruhi badan-badan akuntansi negara bagian, memperkuat dan memelihara komunikasi denan anggota badan, serta memelihara hubungan dengan organisasi-organisasi yang dapat mempengaruhi peraturan tentang akuntansi publik. Kedudukan badan negara bagian dan NASBA adalah independen terhadap AICPA dan masyarakat negara bagian.

Securities and Exchange Commission (Otoritas Pasar Modal di Amerika Serikat)

Securities and Exchange Commission (SEC) adalah suatu badan

SEC juga berusaha keras memperngaruhi auditing dan profesi akuntan publik. Peraturan yang dikeluarkan mengandung kualifikasi untuk menentukan independensi seorang akuntan, termasuk juga standar pelaporan. SEC memiliki wewenang untuk memberikan tindak hukuman kepada akuntan independen yang tidak mematuhi ketentuan ini.

U.S. General Accounting Office (Kantor Akuntansi Umum A.S)

U.S. General Accounting Office (GAO) adalah suatu badan nonpartisan yang bertindak sebagai badan audit pederal bagi Kongres U.S. Badan ini diketuai oleh Comptroller General of the United States, dan memiliki wewenang untuk menerbitkan standar berkenaan dengan organisasi, program, kegiatan, dan fungsi audit pemerinthan. Standar-standar ini tidak hanya berlaku bagi para auditor pemerintah, namu juga bagi para CPA yang melakukan audit atas entitas pemerintah federal atau kegiatan lain yang mendapat bantuan keuangan dari pemerintah federal, termasuk pemerintah negara bagian dan local, lembaga pendidikan tinggi, serta organisasi dan kontraktor nirlaba.

Internal Revenue Service (Kantor Pajak A.S)

Internal Revenue Service (IRS) merupakan salah satu divisi dari U.S. Treasury Department (Departemen Keuangan A.S) yang bertanggung jawab untuk mengelola dan menegakkan perundanganpajak federal.

Pengadilan Negara Bagian dan Federal

Kadang-kadang, kantor CPA dapat digugat dengan tuduhan telah

melakukan pekerjaan di bawah standar dalam pelaksanaan audit atau jasa lainnya. Guna mencapau putusan hukum dalam kasus semacam ini, pada umumya

memperjelas standar praktik yang telah ada atau bahkan menerbitkan standar-standar baru.

Kongres A.S.

Komite-komite kongres giat melukan beberapa investigasi tentang profesi akuntan selama dua decade belakangan ini. Investigasi difokuskan pada masalah independensi kantor CPA, efektivitas pelaksanaan audit atas

perusahaan-perusahaan yang dimiliki publik, tanggung jawab untuk mendeksi dan melaporkan tindak kecurangan dan melawan hukum yang dilkukan klien, serta apakah sistem pengaturan profesi telah cukup melindungi public.

F. Kerangka Kerja Pengaturan untuk Meyakinkan Mutu Jasa

Setiap profesi menekankan perhatian pada mutu jasa yang diberikan, tidakterkecuali profesi akuntan publik. Mutu jsaa merupakan hal yang penting untuk meyakinkan bahwa profesi telah memenuhi tanggung jawab klien, masyarakat umum, serta pemerintah.

Empat komponen :

1. Pendapatan Standar (standard setting). Sector swasta menetapkan standar akuntansi, jasa – jasa professional, etika, dan pengendalian mutu untuk mengatur perilaku para CPA serta kantor – kantor CPA.

2. Pengaturan oleh Kantor CPA (firm regulation). Setiap kantor CPA membuat kebijakan dan prosedur untuk meyakinkan bahwa praktik akuntansi sesuai dengan standar professional.

3. Pengaturan sendiri atau sejawat (self-or peer regulation). AICPA telah menerapkan suatu program komprehensif tentang pengaturan sendiri termasuk kewajiban untuk mengikuti pendidikan berkelanjutan, review sejawat (peer review) permintaan keterangan tentang kegagalan audit, serta pandangan public. 4. Pengaturan oleh Pemerintah (government regulation). Hanya professional yang

Penetapan Standar

Peran sector swasta dalam FASB dan GASB dalam menetapkan standar akuntansi, serta peran AICPA dalam menetapkan standar auditing yang berlaku umum (GAAS) serta standar lainnya untuk berbagai jenis jasa atestasi dan akuntansi. Telah dijelaskan bahwa AICPA memilikitim etika profesi yang menetapkan standar perilaku professional. Semua standar tersebut memberikan pedoman bagi praktisi perorangan yang mendapaatkan pekerjaan bermutu tinggi.

Standar Pengendalian Mutu

Apabila suatu perusahaan mempertimbangkan bagaimana akan mengelola system pengendalian mutu, maka terlabih dahulu harus mempertimbangkan tiga hal pokok. Pertama, perusahaan harus memberikan tanggung jawab dalam perusahaan kepada orang – orang yang tepat untuk merancang dan memelihara kebijakan pengendalian mutu. Kedua, perusahaan harus mengkomunikasikan secara berala kebijakan pengendalian mutu dan prosedurnya kepada para personil, sehingga dapat diperoleh keyakinan yang memadahi bahwa mereka telah memehami dan menaatinya.

Pengaturan oleh Kantor

Pengaturan oleh kantor (firm regulation) dilakukan dalam kantor CPA sendiri. Bagi sebuah kantor CPA terdapat sejumlah insentif untuk melakukan pekerjaan dengan baik. Termasuk didalamnya berupa kebanggaan, profesionalisme, dan keinginan untuk bersaing dengan kantor akuntan lain. Motivaasitambahan dapat berasal dari keinginan untuk menghindari beban biaya serta hal – hal yang dapat merusak reputasi kantor yang berkaitan dengan litigasi serta tindakan lain yang sesuai dengan kantor dan patut diduga mengandung ketidakpatuhan terhadap standar professional.

Pengaturan sendiri (self regulation) ini juga disebut pengaturan sejawat (peer regulation), berkaitan dengan kegiatan entitas profesional diluar perusahaan guna meningkatkan kualitas praktik. Divisi kantor CPA dan divisi review mutu dari AICPA memainkan peran kunci dalam komponen kerangka kerja pengaturan ini.

Divisi Kantor CPA

Divisi kantor CPA memiliki dua seksi, yaitu SEC Practice Section (Seksi Praktik SEC) dan Private Company Practice Section (Seksi Praktik Perusahaan Swasta). Setiap seksi memiliki tujuan, persyaratan keanggotaan dan review sejawat (peer review), serta badan pengatur (excecutive committee) sendiri – sendiri. Pada umumnya tujuan dan persyaratan dari seksi praktik SEC lebih luas daripada yang ada pada Seksi Praktik Perusahaan Swasta.

Tujuan utama proses review sejawat adalah untuk meningkatkan praktik dimasa yang akan datang. Apabila suatu kantor CPA gagal untuk melaksanakan langkah perbaikan yang dianggap perlu oleh seksi, maka seksi akan menetapkan sanksi tersebut :

1. Persyaratan pendidikan profesional berkelanjutan tambahan

2. Percepatan frekuensi review sejawat / review sejawat secara khusus 3. Memberi teguran kritik dan celaan

4. Denda uang

5. Skorsing dari keanggotaan 6. Pemecatan dari keanggotaan seksi

Permintaan Keterangan atas Kegagalan Audit

1. Kesalahan penyimpangan yang tidak dapat dihilangkan oleh sistem apapun 2. Kekurangan pada penerapan pengendalian mutu kantor atau kepatuhannya 3. Kekurangan pada standar profesional

Pengawasan Publik

Public Oversight Board atau Dewan Pengawasan Publik akan memantau dengan ketat kegiatan seksi tersebut. Untuk memastikan indepensinya, Dewan akan menunjuk anggota – anggotanya yang memiliki pengalaman luas dalam masalah – masalah bisnis, profesional, peraturan, dan legislative. Para staf dean akan mengawasi secara langsung setiap review sejawat yang dilaksanakan seksidan seluruh permintaan keterangan QCIC atas tuntutan kegagalan audit.

Divisi Review Mutu

Pada tahun 1988. AICPA mendirikan Quality Review Division (Divisi Revisi Mutu). Kegiatan utama divisi ini adalah melakukan kerjasama dengan masyarakat CPA Negara bagian, untuk memtapkan dan melaksanakan program review mutu bagi kantor – kantor akuntan lokal yang melakukan praktik akuntan public namun tidak terdaftar pada salah satu seksi manapun dari Divisi Kantor CPA. Program ini menyediakan beragam variasi review berdasarkan jenis jasa yang diberikan.

Peraturan dari Pemerintah

Peraturan oleh Pemerintah (government regulation) bagi profesi terutama dilakukan melalui kegiatan Dewan Akuntansi Negara Bagian, SEC, serta pengadilan Negara bagian dan federal sebagaimana telah dibahas pada bagian sebelumnya.

serta Komite Permintaan Keterangan Pengendalian Mutu. Berdasarkan evaluasi ini, SEC dapat menyimpulkan bahwa “proses review sejawat telah memberikan sumbangan secara signifikan guna meningkatkan sistem pengendalian mutu kantor anggota, dank arena itu harus meningkatkan konsistensi dan mutu praktik di hadapan Komisi”.

Profesi harus terus mewaspadai dan bersikap tanggap terhadap hal – hal yang menjadi perhatian kongres, sehingga dapat membantu menjaga keseimbangan yang tepat antara pengaturan pemerintah dengan komponen – komponen lain dalam kerangka kerja pengaturan.

A. Kesimpulan

Auditing menawarkan berbagai beragam peluang karir dalam akuntan publik, industri dan pemerintahan. Masyarakat luas mengakui kelebihan pengetahuan dan keterampilan auditor yang telah menjadikan profesi auditor demikian tanggap pada permintaan yang kuat atas beragam jasa atestasi lain dan jasa non asestasi.

Peluang profesional yang memiliki keterampilan auditing dan atestasi meningkat secara pesat dengan adanya teknologi informasi yang berdampak sangat luas terhadap sistem laporan keuangan. Secara khusus, Proyek Visi CPA menjadi penting dalam pembahasan tentang nilai-nilai inti dan kompetensi yang akan menunjang profesi auditor serta CPA dan lainnya dimasa depan.

Profesi modern dipengaruhi oleh sejumlah profesional dan organisasi-organisasi pengatur yang berasal dari sektor swasta maupun publik yang menaruh perhatian pada mutu kerja profesional.

B. Saran

Semoga makalah ini dapat bermanfaat bagi Mahasiswa Akuntansi pada khususnya dan masyarakat pada umumnya serta dapat menjadi referensi bagi yang ingin mengetahui lebih dalam mengenai Auditing dan Profesi Akuntan Publik.

DAFTAR PUSTAKA