BAB IV

KEBIJAKAN ENERGI: KEPENTINGAN ENERGI

NEGARA-NEGARA BALTIK DAN UE TERHADAP RUSIA

4.1 Uni Eropa Sebagai Konsumen Gas Rusia

Hubungan negara-negara Baltik dan UE dengan Rusia didasarkan pada kepentingan politik, energi dan geografis. Gas merupakan energi yang sangat penting bagi seluruh negara-negara di Eropa karena berfungsi sebagai pemanas ruangan dan penunjang peralatan rumah tangga lainnya. Suhu yang dingin menyebabkan kebutuhan pemanas yang sangat tinggi ditambah dengan pertumbuhan penduduk menyebabkan gas sebagai komoditas penting nasional bagi negara-negara Baltik dan UE. Data dari Eurogas menyatakan bahwa ketergantungan Baltik sebanyak 100% terhadap gas Rusia dan EC (European Comission) menyatakan UE bergantung pada suplai gas Rusia sebanyak 39% pada tahun 2015. Peneliti berpendapat bahwa sebenarnya Rusia tidak memerlukan Baltik sebagai pasar gasnya , namun lebih sebagai klien dominasi politiknya. Sebelum dapat menilai kepentingan politik Rusia yang menggunakan energi sevagai alat politikdalam penelitian ini yang berupa energi perlu ditilik terlebih dahulu. Kepentingan energi UE dan negara-negara Baltik terhadap Rusia, diyakini oleh penulis lebih besar daripada kepentingan ekonomi Rusia terhadap negara-negara tersebut. Analisa kepentingan energi ini akan dijabarkan oleh penulis menggunakan konsep kebijakan energi.

Dalam penjabaran Andreas Goldthau dalam The Handbook of Global Energy Policy (2013) mengenai kebijakan energi, gas merupakan bahan energi yang unik karena biaya distribusi yang mahal sehingga lebih baik menggunakan pipa. Berbeda dengan minyak ataupun batu bara, kedua komoditas ini dapat didistribusikan dengan mudah menggunakan kapal dengan

harga normal. Karena sifat gas yang lebih baik menggunakan pipa darat, maka jalur pipa dapat dipolutusasi dan menyebabkan perang pipa seperti terjadi seperti Ukraina-Rusia. Dalam kasus

Namun, bagi negara produser dan konsumen, jalur laut menjadi akses untuk diversifikasi pasar untuk mengurangi oportunisme yang ditimbulkan oleh insfrastruktur darat.

Pada awalnya harga minyak mempengaruhi gas dan menjadi basis harga gas, dan dapat

menurun sewaktu-waktu bila minyak jatuh. Namun Butler dalam artikel yang berjudul How

Shale Gas Will Transform the Market Financial (2011) menyatakan bahwa kini terdapat revolusi

yang mengubah geopolitk dan geo-ekonomi gas. Menurut IEA (International Energy

Assosiation) pada tahun 2011, permintaan gas telah tumbuh dua kali lipat dari minyak sejak

tahun 2000. Sesuai dengan pertumbuhan konsumsi sekarang, diduga 20 tahun mendatang kebutuhan gas meningkat hingga 50%. Hal ini dikarenakan gas lebih ramah lingkungan dan melimpah ruah. Gas menjadi komoditas strategis dan perdagangannya menjadi sasaran intervensi negara-negara. Dengan majunya teknologi produksi dan distribusi LNG, maka akan menjadikan LNG sebagai tantangan dan penggerak utama pasar globalisasi gas. Maka negara-negara produsen besar harus memiliki taktik LNG untuk memperluas jangkauan dagangnya dan tetap mengontrol gas global.

4.1.1 Kebutuhan Gas UE

Kita harus mengerti mengenai kebutuhan gas Uni Eropa sebelum melihat hubungan timbal balik energi antara Rusia dengan Uni Eropa1. Uni Eropa memerlukan suplai gas tinggi dikarenakan kebutuhan industri dan rumah tangga terutama untuk penghangat ruangan. Menurut data dari Rechenberger, wartawan migas di situs Win Gas2 pada tahun 2012 konsumsi Uni Eropa mencapai 490 bcm/annum yang diprediksi akan naik 1,5% tiap tahunnya. Jerman sebagai anggota UE mengkonsumsi gas sebanyak 88 bcm/annum. Uni Eropa memproduksi gas domestik 160 bcm namun diprediksi akan turun menjadi 140 bcm pada tahun 2020. Kemampuan domestik Uni Eropa hanya mampu memenuhi 1/3 kebutuhannya sendiri, maka Uni Eropa

membutuhkan gas dari pihak luar.

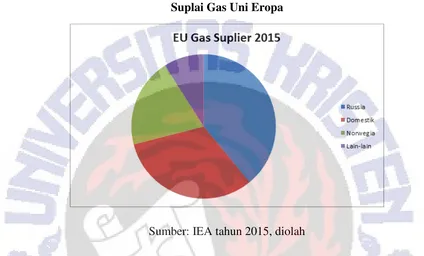

Pada tahun 2015 Reuters melaporkan bahwa Rusia melalui Gazprom menyuplai 165bcm gas, meningkat 6 bcm dari tahun sebelumnya. Peningkatan ini diduga karena turunnya harga gas dan sifat gas yang ramah lingkungan dibandingkan batu bara. Harga gas Rusia bukan yang

1

Karena negara-negara Baltik merupakan anggota Uni Eropa

2

termurah, yaitu 167-171 US$/1000 kubik meter. 20% gas lainnya didatangkan dari Norwegia pada tahun 2015, dan jumlahnya sekitar 100-140 bcm3. Sisanya merupakan pembelian LNG dari Qatar, Algeria, Nigeria dan Australia yang persentasenya mulai menurun di pasar dunia.

Gambar 3

Suplai Gas Uni Eropa

Sumber: IEA tahun 2015, diolah

Rusia merupakan suplier terbesar Uni Eropa jika dilihat dari data diatas. Dilansir dari Gazprom4, Uni Eropa merupakan pasar terbesar bagi Gazprom. Namun Rusia tidak bergantung penuh pada pasar UE. Rusia sangat keras dalam memberhentikan gas ke Eropa Barat ataupun

Ukraina sebagai bentuk permainan “perang gas”, bisa kita asumsikan bahwa kepentingan Rusia

di negara-negara Uni Eropa ini bukan kepentingan ekonomi namun kepentingan politik. Selain itu Rusia sangat penting bagi UE lebih dari Rusia memerlukan pasar UE karena kebutuhan Eropa terhadap gas. Hal ini penulis kaji dengan konsep kebijakan energi yng dibicarakan Goldthau (2013), bahwa gas merupakan komoditas yang tidak dapat diproduksi di sembarang tempat dan sulit didistribusikan, dan menyebabkan jalur pipa darat mudah terpolitisasi.

4.1.2 Faktor Penyebab Ketergantungan UE terhadap Gas Rusia

3

Dilansir dari http://www.norskpetroleum.no/en/production-and-exports/exports-of-oil-and-gas/.

4

Rusia memiliki kepentingan politik terhadap negara-negara di UE termasuk tiga negara Baltik. Kepentingan ini diakomodasi dengan kebutuhan energi UE terhadap Rusia yang dikontrol dengan pipa gas dari Rusia, sehingga Rusia perlu memainkan kebijakannya terutama bagi sasaran utama yaitu negara-negara Baltik. Kebutuhan energi UE yang sangat besar terhadap

Rusia dapat dijelaskan dalam beberapa poin dibawah.

Pertama, dilansir dari Forbes5 tiap tahunnya Uni Eropa mengalami kenaikan kebutuhan gas, dari 2014 ke 2015 kebutuhan naik sebanyak 4-5%, dengan penggunaan 47-50 Bcf/hari yang separuhnya sendiri bersumber dari impor. Namun, IEA melaporkan bahwa Eropa memerlukan investasi sebesar 40 milyar dollar gas alam pertahun. UE memerlukan infrastruktur gas lebih untuk mendatangkan LNG demi ketahanan energinya, namun UE tidak sadar akan kekurangan dari sistem gas dan infrastrukturnya yang menyebabkan dependensi tinggi terhadap Rusia. IEA dan Jonathan Stern dalam Natural Gas in Europe: The Importance of Russia (2011) menjelaskan alasan mengenai kebutuhan gas yang meningkat di UE. Hal ini dikarenaan sebagian besar listrik digenerasikan dengan gas. Pembangkit nuklir juga secara politis tidak diterima dalam negara-negara UE. Hal ini yang memicu ditutupnya pembangkit listrik tenaga nuklir di Lithuania yang menyebabkan mereka bergantung pada listrik Rusia. Mahalnya sumber listrik terbaharui menyebabkan negara-negara lebih memilih gas sebagai sumber listrik bagi industri dan rumah tangga. Kebergantungan negara-negara ini dapat dicontohkan oleh Alexander Ghaleb dalam bukunya Strategic Studies Insitute U.S Army: Natural Gas as an Instrument of Russian

State Power (2011). Walaupun Lithuania 100% mendapatkan gas dari Rusia, namun ekspor ke

Lithuania hanya 1% dari total ekspor gas Rusia pada tahun 2009. Bila Rusia memotong jalurnya ke Lithuania, Rusia tidak akan rugi karena ada konsumen lain, namun Lithuania akan mengalami masalah besar terutama bila di dalam musim dingin.

Kedua, Pasar LNG tidak akan menggeser posisi Rusia dikarenakan infrastruktur dari negara-negara UE dan CEECs (East and Central Europe). Diperkirakan UE akan memberagamkan supliernya menggunakan jasa LNG AS, namun LNG AS tidak akan dapat menggantikan gas alam dari Rusia. Menurut amatan Kenrapoza seorang pengamat pasar energi

5

di Forbes6, 5 terminal ekspor LNG yang sedang dibangun oleh AS semuanya telah memiliki kontrak, dan hanya terminal Corpus Cristi saja yang akan mengirimkan minyak ke Uni Eropa. Selain itu, AS masih memiliki kebijakan bahwa gas AS untuk orang Amerika, sehingga mereka belum berfokus untuk membantu UE dalam melepaskan diri dari Rusia. Diyakini pula pasar

Gazprom akan jatuh di Eropa tahun-tahun kedepan sesuai dengan berjalan masuknya banyak suplier LNG seperti Algeria, Nigeria dan Qatar yang kelak semuanya diperkirakan menjadi

suplier yang besarnya sama rata. Hal ini bukan semata-mata dikarenakan perilaku politis Rusia yang bertentangan dengan UE saja, namun UE memang memiliki kebijakan anti monopoli yang diterapkan kepada seluruh korporasi besar dunia.

Ketiga, adalah rancana perluasan pasar gas Rusia. UE menurunkan dependensi ke Rusia melalui LNG namun Rusia melakukan hal yang sama. Dilansir dari Gazprom, UE merupakan konsumen terbanyak Rusia sekarang, diikuti oleh expor Gazprom ke Eropa Tengah dan Timur sebanyak 28 bcm . Namun Gazprom dan Rusia telah menandatangani MOU untuk membuka pasar gas Baru di Asia yang jumlahnya melebihi pasar UE. Pada tahun 2014, Gazprom telah menandatangani kontrak untuk kontrak selama 30 tahun dengan Tiongkok membeli 38 bcm gas Rusia. Namun kedepannya akan ada peningkatan karena pada tahun 2020 Tiongkok memerlukan gas sebanyak 300-400 bcm/tahun7.

Hubungan Rusia dan Tiongkok kini terus berjalan baik, maka pasar ini akan menjadi sangat besar untuk Rusia. Bila Qatar dan AS mendistribusikan LNG mereka ke Eropa, Rusia akan mendapat pasar LNG yang jauh lebih besar di Asia. Menurut CSIS jalur yang dipakai Rusia untuk mengirim gas ke Tiongkok merupakan Power Siberia Pipeline yang kini ditambah Power

Siberia Pipeline-2 karena peningkatan permintaan Tiongkok. Rusia juga menandatangani MOU

untuk melakukan konstruksi pipa gas bawah laut maupun LNG dari pulau Sakalin Rusia atau

yang masih tertuda sepertiTurkey Pipelines. Selain itu negara Amerika Latin, Timur Tengah dan Afrika Utara juga memulai tahap kerjasama dengan Gazprom karena keperluan gas meningkat tapi produksi lokal menurun. Gazprom memenangkan tender suplai 15 kapal LNG pertahun ke Argentina. Mereka juga telah mulai mengekspor gas ke Kuwait dan UAE dan kini sedang

bernegosiasi dengan Mesir. Untuk memperluas pasar Atlantik Basin ini, Gazprom mengembangkan Proyek LNG Baltik yang dimulai sejak 2015 dari Ust-Luga, dengan output

pertahun 10 juta ton untuk pasar Atlantik Basin dan India8.

Data di atas menampik segala asumsi yang mengatakan bahwa Rusialah yang sangat memerlukan pasar energi UE dikarenakan mereka merupakan partner energi terbesar Rusia. UE telah memulai kebijakan energi baru mereka untuk melakukan diversifikasi suplier, dan Rusia juga telah mempersiapkan sistem dan infrastruktur penjualan bagi pasar-pasar baru mereka lain. Pasar energi baru Rusia beberapa tahun kedepan akan berjumlah lebih besar dari pasar Eropa saat ini.

Sesuai dengan yang dijelaskan Godthreau bahwa jalur laut lebih bebas politik dari pada darat terutama untuk gas. Baltik sudah melakukan itu, untuk upaya diversifikasi, mereka mengembangkan sistem gas di bawah PCIs yang beragam, mulai dari jalur pipa darat non-Rusia maupun jalur LNG dari negara anggota yang jauh maupun dari negara partner lain. Partner LNG UE dalam diversifikasi yang dijelaskan diatas merupakan Qatar, Algeria dan AS. LNG yang melalui laut dalam konsep kebijakan energi mampu mengurangi oportunisme dibandingkan infrastruktur darat. Harapan terbesar UE adalah AS yang menjadi partner politiknya. Namun disayangkan dari 5 stasiun LNG, stasiun yang AS sediakan untuk UE hanya satu. Ini terjadi selain karena AS memerlukan gas LNG sebagai penghasilan maka diberlakukan sistem bidding namun juga karena AS memiliki kebijakan gas AS untuk warga AS sendiri, sehingga ekspor

besar-besaran akan dibatasi.

IEA membuat kebijakan kepada seluruh produsen gas untuk mengembangka industri LNG karena sulitnya mewujudkan pasar gas internasional yang memiliki kendala geografis. Rusia mengikuti langkah untuk memiliki taktik LNG demi memperluas jangkauan dagang untuk mengontrol gas global yang dijelaskan Nick Butler (2011). LNG akan menjadi penggerak pasar

8

seperti yang diprediksi IEA, maka negata-negara produser besar seperti Rusia, AS, dan Qatar akan memajukan infrastruktur mereka demi dapat menjadi penggerak pasar gas internasional yang diharapkan . Peningkatan konsumsi dan kebutuhan gas UE yang meningkat tiap tahunnya dan tidak maksimalnya suport LNG AS akan membuat UE untuk selalu membutuhkan gas Rusia.

4.2 Kepentingan Energi Baltik dan Rusia

Baltik ingin bebas dari dominasi gas Rusia namun dengan kendala geografis yang besar. Kendala kurangnya gas dan listrik dan wilayah geografis yang terkucilkan dari rekan lain di UE membuat Rusia sebagai negara sumber energi yang bertetangga langsung dengan Baltik harus mensuplai ketiga negara ini dengan gas dan listrik. Melalui program PCIs, UE berproyeksi untuk membantu Baltik untuk berintegrasi dengan energi dalam pasar UE, namun peneliti merasa

sistem UE belum bisa menunjang keperluan Baltik, dan Baltik semestinya tetap bekerja sama dengan Rusia saja. Asumsi peneliti akan dikaji dengan konsep kebijakan energi yang dijelaskan dalam sub-bab ini.

Di dalam buku The Handbook of Global Energy (2013) negara landlock ataupun negara yang diapit dengan negara-negara besar akan lebih mudah terpolitisasi dan memiliki alternatif minim maka harus memanfaatkan alternatif laut untuk mengurangi kemungkininan terpolitisasi. Namun dikarenakan likuidasi gas memakan harga tinggi hingga $4-20 juta dolar menyebabkan sulitnya infrastruktur ini ditanggung negara. Negara konsumen harus memiliki modal besar untuk melakukan investasi infrastruktur demi mendukung kebutuhn LNG. Menurut Goldthau hal ini sangat tidak ekonomis terutama untuk jarak dekat-medium. Hak inilah yang dialami oleh Baltik. Baltik dikelilingi oleh aktor-aktor yang berkepentingan yaitu Rusia dan UE. Baltik dapat memilih untuk tetap menggunakan pipa Rusia yang ada sejak zaman Soviet beserta subsidi gasnya atau menggunakan kapal untuk mengikuti program baru UE.

Model energi POLES yang dijabarkan oleh Jean-Baptiste.Lesourd dalam Models for

Energy Policy (2005) menjelaskan bahwa di dalam industri gas, transport memakan harga yang

sangat besar. Sebaiknya selama masih di dalam satu regional yang memiliki sumber gas, lebih baik menggunakan pipa, dan mengurangi transaksi laut. Maka, kontrk jangka panjang diperlukan dan disarankan untuk memperbaiki infrastruktur ekspor untuk menopang transaksi. Karena itu, maka pasar gas sekarang hanya dibagi menurut regional yaitu pasarAmerika, Eropa/Afrika,

Negara-negara Baltik menjadi wujud nyata dari kepentingan politik antara kedua Major

Powers9 ini. Baltik mendapat potongan harga sehingga hanya perlu membayar gas seharga

80-100 US$/80-1000 kubik pada Rusia. Rusia tidak mencari keuntungan di sini. Rusia memerlukan Baltik untuk kembali menjadi salah satu close neighbors10 untuk menunjang kebijakan luar

negri Rusia untuk menyatukan negara tetangga terdekat, terutama negara-negara ex-Soviet.

4.2.1 Kegagalan Pengembangan Sistem Energi Baltik

Negara Baltik menjadi titik tengah dalam masalah energi antara UE dan Rusia, bahkan menjadi energy island11 bagi UE untuk keperluan energinya dari Rusia. Baltik yang 100% bergantung kepada Rusia menginginkan kebebasan dari pengaruh politik Rusia melalui suplai energi. Bila UE tidak membantu Baltik dalam upaya melepaskan dependensi dari Rusia, maka Baltik akan gagal mendukung kebijakan PCIs Uni Eropa. Baltik memiliki beberapa alasan mengenai ketergantungannya pada suplier tunggal Rusia. Awalnya sebelum tahun 2009, negara-negara Baltik memiliki berbagai macam sumber energi terutama bagi listrik dari PLTN Ignalina di Lithuania. Ignalina menyuplai 80% listrik Lithuania dan mengekspor listrik ke Estonia dan Latvia, namun UE memerintahkan PLTN ini untuk ditutup yang menyebabkan mereka melakukan impor listrik dan gas dari Rusia.

Negara-negara Baltik tidak memiliki ketahanan energi karena sumber energi yang dipolitisasi. Hal ini dinyatakan dalam beberapa alasan menurut Arunas Molis dalam Rethinking

EU-Russia Energy Relations: What do the Baltic States want? (2011). Pertama adalah

dependensi kepada suplier tunggal. Hubungan suplai antara Baltik dengan Rusia melalui Gazprom berupa hubungan monopoli vertikal, sehingga ada kemungkinan suplai bisa dihentikan atau harga dinaikkan sewaktu-waktu. Tentu saja keadaan ini bisa dimanfaatkan Rusia untuk mempengaruhi politik domestik dan keputusan ekonomi Baltik. Kedua adalah tidak adanya

koneksi dengan sistem energi di Eropa Utara dan Barat. Sebenarnya Baltik dapat menerima energi dari negara-negara Skaninavia, namun kendala terbesar adalah kualitas infrastruktur Baltik yang belum menunjang. Ketiga, Lambatnya kenaikan konsumsi pada energi terbaharui.

9

Major Powers merupakan negara atau kelompok negara berkekuatan besar. Di dalam penelitian ini, Major Powers merupakan Rusia dan Uni Eropa

10

Close neighbors atau Near Abroad adalah negara-negara di sekeliling Rusia yang dulu berada di bawah kekuasaannya masa Uni Soviet dan kekaisaran

11

Hal ini disebabkan karena teknologi untuk menunjang sistem ini sangatlah mahal dan kurangnya kemampuan ekonomi Baltik untuk menunjang investasi. Keempat adalah rendahnya efisiensi energi. Barang-barang yang digunakan di dalam negara-negara Baltik masih menggunakan teknologi kuno dari zaman Soviet yang tidak hemat energi. Untuk mengubah ini, negara Baltik

belum memiliki investasi yang cukup untuk teknologi. Terakhir adalah rendahnya budaya menabung di masyarakat sehingga membuat perputaran uang tidak maksimal. Tantangan

terbesar dalam meningkatkan ketahanan negara-negara Baltik terletak pada kurangnya pengetahuan dan pengalaman dalam manajemen properti, rendahnya pendapatan dan keraguan untuk berhutang di bank. Selain itu, masyarakat sulit untuk bersinergi dalam menyetujui keputusan umum dikarenakan kurangya rasa percaya terhadap pemerintah.

Sesuai dengan yang dijabarkan dalam bukunya, Goldtheau menyatakan bahwa negara yang terhimpit diantara major powers akan terpolitisasi. Nasib ketiga negara Baltik menjadi seperti ini karena letak yang terisolasi diantara UE dan Rusia yang selalu bersaing secara politik dan ideologi memanfaatkan energi sebagai komoditas yang sangat diperlukan Baltik. Baltik ingin membebaskan diri fari statusnya sebagai negara post-Soviet yang masih diperebutkan Rusia. Satu-satunya cara untuk bebas dari Rusia adalah dengan bergabung dengan proyek PCIs UE dan mengimpor LNG dari negara UE lain. Namun seperti dalam konsep kebijakan energi, untuk mampu bertahan dalam suplai LNG maka diperlukan infrastruktur yang baik dan investasi besar. Dalam hal ini negara-negara Baltik memiliki lima kendala yang bervariasi dari ketergantungan suplier tunggal, kurang integrasi dengan UE, kurangnya teknologi energi baru hingga kendala perbankan yang menyebabkan kurangnya investasi dana. Faktor-faktor ini menyebabkan kesulitan bagi Baltik untuk melakukan diversifikasi suplier energinya. Baltik harus mampu mengubah perspektif masyarakatnya agar mau menabung di bank dan percaya akan pemerintah agar proses pembaruan infrastruktur dan sistem serta kebijakan dapat terlaksana.

dengan mengeluarkan banyak uang untuk membeli LNG. Jarak Baltik yang dekat dengan UE dan Rusia membuatnya tidak ekonomis bila membeli LNG. Kerjasama jangka panjang dengan Rusia diperlukan untuk memperbaiki infrastruktur energi negara-negara Baltik. Sehingga, lebih bijak bagi pemerintah negara-negara Baltik untuk tetap bekerjasama dengan Rusia dikarenakan

kelima faktor Baltik yang membuatnya belum mampu untuk menunjang infrastruktur sendiri maupun mengembangkan potensi domestik. Baltik masih perlu untuk memenuhi kebutuhan gas

dan listriknya,sedangkan Rusia masih merupakan partner yang tepat dikarenakan sistem gas yang dimiliki Rusia dan bantuan ekonomi untuk menunjang negara Baltik. Berbeda bila dibandingkan dengan sistem gas Uni Eropayang akan dibandingkan dalam sub-bab selanjutnya.

4.3 Perbandingan Antara Sistem Energi Rusia dengan Uni Eropa

Dalam sub-bab ini peneliti akan membandingkan sistem energi Rusia dan UE menggunakan konsep kebijakan energi yang nantinya untuk mengukur sistem gas mana yang lebih baik untuk dijadikan reliable partner. Investasi energi selalu dipengaruhi dengan pemikiran budaya, politik, institusional, maupun geopolitik. Maka, analisis dari investasi energi ini selalu diambil alih dengan perpektif ekonomi-politik untuk menengarai terbentuknya hubungan ekonomi sesuai dengan faktor diatas.

Douglass North dalam Institutions, Institutional Change and Economic Performance (1990) memiliki empat poin dalam menganalisa sistem energi yang disebut dengan teori Northian. Poin pertama adalah sumberdaya fisik, sumber daya ini bisa merupakan sumber dari alam maupun stok dan penyimpanannya. Kedua, mekanisme institusi dan pemerintahan. Mekanisme ini merupakan aturan yang dibuat oleh rezim untuk melakukan interaksi sistem energi, tidak hanya pasar dan sturuktur pemerintahan yang menangani perdagangan energi. Poin ketiga adalah kekuatan struktur yang menentukan tugas aktor. Struktur ini harus mampu menentukan aktor mana yang melakukan produksi dan transit energi maupun aktor mana yang mampu memperngaruhi pemerintahan dan institusi untuk transaksi dalam pasar. Aktor ini bisa berupa negara, perusahaan energi nasional, politisi dan sebagainya. Terakhir adalah transaksi aset dan produk energi serta jasanya yang harus mencakup segala elemen dari industri upstream,

midstream dan downstream12. Para pemain Upstream akan terus mengajukan permintaan

12

keamanan dan harga spesifik untuk menenggelamkan pesaing investasi upstream baru. Dengan ini maka produser menginginkan kontrak jangka panjang agar bisa berkembang dan membangun lebih banyak infrastruktur di dalam negara klien. Michael Mann (1984) menyatakan bahwa suatu negara yang memiliki kekuatan geopolitik harus mampu membentuk pelayanan terpusat yang

tidak bisa dibuat oleh organisasi lain. Inilah yang menjadi kekuatan Rusia karena sistem pemerintahan otoriter dan terpusat sehingga integrasi kebijakan melalui Gazprom sejalan dengan

Northian untuk memberikan jasa gas terbaik.

4.3.1 Perkembangan Persaingan Sistem Gas Rusia dan UE

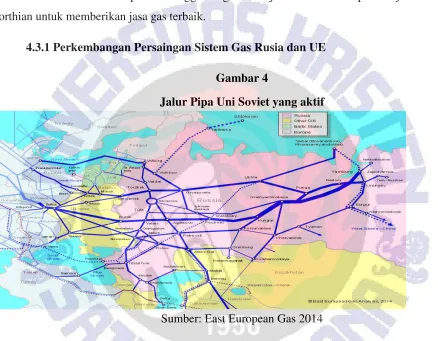

Gambar 4

Jalur Pipa Uni Soviet yang aktif

Sumber: East European Gas 2014

Infrastruktur Rusia untukekspor gas sudah digunakan sejal masa Perang Dingin ketika Rusia masih menjadi pemimpin Uni Soviet. Walaupun berbeda ideologi, namun konsumen pertama Soviet adalah Eropa Barat karena Eropa Barat yakin bahwa gas akan menjadi pemicu perdamaian, kerjasama dan kemakmuran. Sejak saat itu hingga tahun 2016, Rusia telah mengirim gas ke Eropa selama lebih dari 45 tahun. Hubungan energi antara Rusia dan UE

diperkuat dengan “European Union-Russia Enegry Union”. Dimulai dari dialog pada tahun 2001, Rusia membangun infrastruktur modern dibantu oleh UE untuk mengirim gas ke UE. Ketiga infrastruktur baru (pada tahun 2001) ini adalah North European gas pipeline (kini disebut

Shtokman gas field. Hal ini menyebabkan Rusia memiliki track record sebagai suplier gas andalan yang memiliki sumber daya melimpah, dan infrastruktur serta pasar yang sudah tertata dengan baik.

UE belum memiliki sistem gas yang matang, dikarenakan 45 tahun lamanya sistem gas UE bergantung pada Rusoa. Hal ini juga yang menjadi alasan kenapa tidak ada infrastruktur

yang dibangun dari Eropa Barat atau Utara yang dapat membantu negara-negara Baltik untuk mendapatkan supplai gas. UE sendiri tidak mampu untuk menyatukan pendapat dalam kebijakan energi sebagai manifestasi dari kelemahan sistemnya. UE selama ini tidak mampu menyatukan negara anggotanya untuk melawan monopoli energi dari Rusia dikarenakan kepentingan nasional masing-masing anggota dan juga diduganya terjadi korupsi tender gas di dalam hubungan perdagangan energi Timur-Barat. Hal ini dapat kita lihat contoh jelasnya dari hubungan kerjasama solid antara Rusia-Jerman dengan Nord Stream. Hubungan ini sangat menguntungkan bagi Jerman karena Jerman merupakan negara anggota UE dengan keperluan gas tertinggi, sehingga memerlukan gas dengan harga yang tidak mahal. Gas Rusia sangat tepat karena melimpah dan didistribusikan lewat pipa. Nord Stream ini dianggap akan membahayakan PCISs UE dikarenaan jalurnya yang melintasi laut Baltik langsung ke Jerman dan tidak melewati negara-negara transit seperti Ukraina, negara-negara Baltik, Belarusia dan Polandia. UE khawatir bila Nord Stream akan memperkuat Rusia dalam pasar gas UE karena ketergantungan Rusia terhadap negara transit akan berkurang. Pipa ini akan sangat menguntungkan bagi UE, dikarenakan akses UE ke gas Rusia akan semakin terjamin sehingga akan meningkatkan dependensi UE pada Rusia yang menggagalkan tujuan PCIs.

Dilihat dengan adanya Nord Stream, Baltik akan semakin lemah di mata Rusia. Hal ini dikarenakan Baltik tidak menjadi alasan Rusia untuk mempertahankan pipanya di sana untuk

Heritage13 menyarankan UE untuk mengurangi over-dependensinya dengan bekerjasama dengan AS dalam membuat jalur pipa alternatif dari daerah Caspian dan Asia Tengah, mengembangkan infrastruktur LNG, dan memberikan suport finansial dan politis negara-negara itu untuk investasi dan penelitian dengan contoh Nabucco pipeline, yaitu jalur pipa kerjasama AS dan UE dengan

jalur dari Turki ke Austria. Baltik terlalu lemah dalam hal finansial untuk melakukan investasi pembangunan infrastruktur. Sedangkan sistem buatan UE ini sangat baru dan akan sangat sulit

bersaing dengan sistem Rusia yang sudah berjalan selama 45 tahun. Rusia jugabekerja sama dengan Jerman dan negara-negara Eropa Selatan, dan Asia Tengah menjadi tempat pembangunan pipa alternatif UE yaitu Trans-Caspian gas pipeline.

Setelah isolasi energi yang dialami Baltik, kini UE sedang memprioritaskan PCIs terutama BalticConnector yang akan dibangun tahun 2017, dan BEMIP atau Baltic Energy

Market Interconnection Plan. Demi mengintegrasikan energi Baltik dan mengurangi dominasi

Rusia di dalam pasar energi gas Baltik, maka BalticConnector direncanakanlah untuk dibangun dan akan menghubungkan Finlandia dengan Estonia dan Latvia. Ini memungkinkan UE untuk menggunakan simpanan gas Latvia yang nantinya akan disalurkan melalui terminal LNG di Finlandia atau Estonia. Namun proses BalticConnector berjalan lambat diduga karena sulitnya liberalisasi atau diversifikasi dalam pasar Baltik ditengrai karena lamanya kontrol Gazprom dalam pasar Estonia dan Finlandia yang dianggap tidak akan membagi kepentingan politis dan ekonomi Rusia di dalam negara-negara ini.

UE menggunakan BEMIP untuk mengakomodasi semua stakeholders dalam pembuatan kebijakan energi Baltik. BEMIP menjadi infrastruktur dalam EU Energy Security and Solidarity

Action Plan. Rencana pembangunan ini dibuat untuk menghubungkan pasar energi internal IE

dan membuat sistem kerja yang sesuai untuk meraih solidaritas energi sehingga diharapkan kelak

dapat meningkatkan ketahanan energi negara-negara anggota. Tujuan akhir BEMIP adalah untuk menghubungkan Baltik dengan pasar UE. Hal ini akan sangat membantu Baltik, walau data terakhir perkembangan BEMIP untuk energi listrik adalah Agustus 2014, yang menyatakan bahwa pasar listrik mulai terintegrasi namun gas sama sekali belum ada progres pembangunan. Merle Maigre dalam Energy Security Concern of the Baltic States (2010) memperkirakan bahwa

13

terdapat kendala dalam proses pembangunan infrastruktur di Polandia. Lithuania merasa bahwa sebenarnya Polandia tidak bertindak serius dalam melaksanakan proyek ini. Hal ini juga kembali menunjukkan bahwa upaya-upaya UE untuk mengintegrasi Baltik dalam pasar UE masih belum terlaksana dan sangat baru, sehingga sangat berbeda dengan kestabilan gas Rusia dalam Baltik.

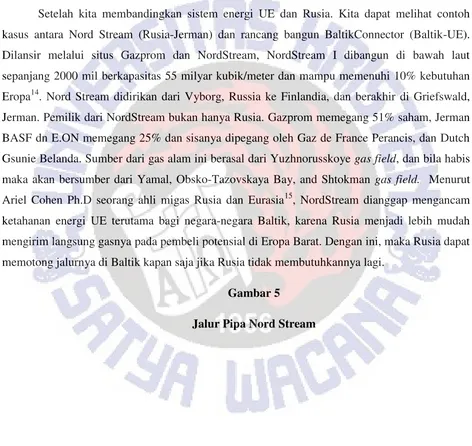

4.3.2 NordStream dan BalicConnector

Setelah kita membandingkan sistem energi UE dan Rusia. Kita dapat melihat contoh kasus antara Nord Stream (Rusia-Jerman) dan rancang bangun BaltikConnector (Baltik-UE). Dilansir melalui situs Gazprom dan NordStream, NordStream I dibangun di bawah laut sepanjang 2000 mil berkapasitas 55 milyar kubik/meter dan mampu memenuhi 10% kebutuhan Eropa14. Nord Stream didirikan dari Vyborg, Russia ke Finlandia, dan berakhir di Griefswald, Jerman. Pemilik dari NordStream bukan hanya Rusia. Gazprom memegang 51% saham, Jerman BASF dn E.ON memegang 25% dan sisanya dipegang oleh Gaz de France Perancis, dan Dutch Gsunie Belanda. Sumber dari gas alam ini berasal dari Yuzhnorusskoye gas field, dan bila habis maka akan bersumber dari Yamal, Obsko-Tazovskaya Bay, and Shtokman gas field. Menurut Ariel Cohen Ph.D seorang ahli migas Rusia dan Eurasia15, NordStream dianggap mengancam ketahanan energi UE terutama bagi negara-negara Baltik, karena Rusia menjadi lebih mudah mengirim langsung gasnya pada pembeli potensial di Eropa Barat. Dengan ini, maka Rusia dapat memotong jalurnya di Baltik kapan saja jika Rusia tidak membutuhkannya lagi.

Gambar 5

Jalur Pipa Nord Stream

14

Data diambil dari situs resmi Nord Stream

15

.

Sumber: NordStream.Ltd 2014

NordStream akan semakin memperkuat posisi Rusia dalam pasar gas UE, dan melonggarkan dependensi Rusia pada negara-negara transit seperti Ukraina dan Polandia. Dikarenakan suplai yang langsung, maka dependensi UE akan meningkat kepada Rusia dan alasan PCIs untuk mengurangi dependensi pada Rusia akan gagal. Situasi ini semakin diperkeruh dengan dibuatnya NordStream II. NordStream II dibuat identikal dengan NordStream I untuk meningkatkan kapasitas jaringan NordStream. Pipa II ini kan selesai pada 2019,dan bila selesai maka NordStream akan membawa total 110 milyar kubik/meter tiap tahunnya setara dengan sekitar 20% keperluan UE. Dengan mudahnya akses UE ke gas Rusia yang dijangkau dengan pipa darat dan laut, maka diprediksi UE akan semakin bergantung dengan suplai Rusia. Menghindari overdependensi pasca NordStream, disarankan bagi UE untuk membuat pipa tandingan dari Caspian, mengembangkan pipa untuk transit gas alam dan mengembangkan teknologi penggunaan LNG, menyediakan suport finansial dan politik untuk mengembangkan pasar. Selanjutnya kita bandingkan NordStream dengan proposal pipa BalticConnector yang menggabungkan antara negara-negara Baltik dan Finlandia.

Gambar 6

Sumber: BalticConnector.fi 2014

BalticConnector merupakan jaringan pipa bidirection yang dibangun di daratan Estonia, bawah laut telut Finlandia dan daratan Finlandia sepanjang 150-160km yang sebagian didanai oleh Komisi Eropa, dan saham dipegang oleh Estonia dan Finlandia. Pipa ini akan dimulai dibangun tahun 2018.BalticConnector diyakini akan membawa suplai gas sebanyak 2 juta kubik/tahun untuk menyuplai Finlandia, negara-negara Baltik hingga Polandia kemudian

dihubungkan dengan pasar UE. Suplai gas untuk BalticConnector akan diambil dari penyimpanan gas Latvia di Inculkans16. BalticConnector diyakini tidak hanya akan menguntungkan bagi Estonia dan Finlandia namun juga seluruh Eropa, karena pasar energi tunggal Uni Eropa hanya akan mampu tercapai dengan adanya BalticConnector, yang menggabungkan wilayah-wilayah yang kini masih 100% memanfaatkan gas Rusia.

Pasar gas wilayah UE memang terpecah belah. Rusia memiliki sistem lebih kuat dan pasti yang menyebabkan Jerman mempertahankan kerja sama jangka panjang dengan kapasitas besar

16

yang dapat menyuplai banyak keperluan UE. Sedangkan UE bersama negara-negara Baltik yang ingin mengurangi kekuatan Rusia berusaha membangun pasar dan menghubungkan dengan BalticConnector . Namun dengan kurangnya dukungan dan persatuan di dalam UE, maka kesatuan integrasi pasar belum dapat terjadi dalam waktu dekat sehingga gas Rusia masih akan

sangat dibutuhkan terutama pasca suplai penuh dari NordStream.

4.3.3 Perbandingan Sistem Pemerintahan dalam bidang Energi

Rusia memiliki sistem dalam negri dan kebijakan energi yang lebih solid dibandingkan dengan kebijakan negara anggota UE. Pertama, karena Rusia merupakan sebuah entitas negara sendiri bukan gabungan organisasi regional terdiri dari berbagai negara seperti UE, dan pemerintahan Rusia berbentuk autoritarianisme. Putin sebagai presiden beserta pemerintahnya memiliki kendali penuh terhadap negara dan perusahaan-perusahaan besar, terutama perusahaan minyak dan gas nasional seperti Gazprom. Di Rusia dalam hubungan ekonomi maupun sosial, terdapat sistem blat yang sudah ada sejak zaman Soviet. Prof. Alena Ledeneva dalam Russia’s

Economy of Favours: Blat, Networking and Informal Exchange (1998) mengutarakan bahwa

sistem interaksi blat ini masih digunakan hingga sekarang. Blat berarti hubungan timbal balik dari suatu yang berkedudukan tinggi dengan yang dibawahnya, dan si blat ini bertugas untuk melindungi kliennya, namun klien harus menuruti semua perkataan blat. Hubungan ini bukanlah ditransaksikan dengan uang, namun kepentingan dan ini masih diterapkan di Rusia. Semua kepala daerah dan kepala perusahaan nasional ditunjuk langsung oleh pemerintah pusat yang dipimpin oleh presiden Putin, mereka harus bekerja selaras dengan tujuan nasional negara sesuai dengan bidangnya. Hal ini sering dianggap nepotisme, namun inilah yang membuat sistem kebijakan dalam negri Rusia kuat termasuk dalam sistem gas.

Gazprom juga didukung oleh Kremlin untuk melakukan hubungan tidak transparan

suara dalam kebijakan energi menyebabkan Rusia dan perusahaannya semakin kuat untuk mengontrol pasar gas di dalam negara-negara kliennya.

Uni Eropa tidak memiliki hal ini, negara-negara di dalamnya saling berbeda pendapat.

NordStream mendapat kecaman dari negara-negara UE lainnya namun Jerman, Belanda, dan Perancis tidak mendengarkan. Hal demikian terjadi pula dengan Italia dan negara-negara klien

Rusia lainnya yang memiliki proyek dengan Rusia. Kesulitan pemersatuan pendapat UE untuk membuat kebijakan energi yang bersinergi, serta sistem-sistem baru yang masih akan dibangun membuat industri energi UE lemah dan kurang berpengalaman dibandingkan Rusia.

Poin utama dari keunggulan Rusia adalah sistem pemerintahan yang menyebabkan sistem energi terintegrasi. Poin ini diambil dari poin kedua Northian yaitu mekanisme institusi pemerintahan dan pendapat Michael Mann mengenai suatu negara memiliki kekuatan geopolitik yang membentuk pelayanan terpusat yang berbeda dari negara lain. Rusia memiliki sistem pemerintahan terintegrasi pada pemerintah pusat, sistem ini telah berjalan puluhan tahun sehingga dapat memperkuat suara dalam membuat keputusan sistem energi. Selain mekanisme di dalam pemerintahan domestik, Rusia memiliki sistem mekanisme di lapangan yang lebih baik.

Sistem ekspor Rusia ke negara-negara Baltik telah yang berjalan puluhan tahun, sedangkan sistem UE yang baru dibangun 2-3 tahun belakangan maupun BalticConnector yang akan dibangun tahun 2018. Ini menunjukkan bahwa sistem UE masih baru dan relatif belum sekuat sistem Rusia. Dengan ini sebaiknya negara-negara Baltik harus mampu mempertimbangkan kemungkinan untuk tetap menjalin kerjasama dengan Rusia, karena kestabilan sistem energi dan sinergi pemerintahnya. Bila negara-negara Baltik tetap ingin melepaskan diri dari Rusia setelah adanya NordStream yang beroprasi penuh, maka Rusia akan mudah melakukan pemutusan gas dan Baltik harus siap menanggung resiko dari sistem gas UE

REFERENSI BAB IV

Butler, Nick. 2011. How Shale Gas Will Transform the Markets. Financial Times, 8 Mei. London

Chow, Edward.C. (2015). New Russian Gas Export Projects – From Pipe Dreams to Pipelines:https://www.csis.org/analysis/new-russian-gas-export-projects-%E2%80%93-pipe-dreams-pipelines, 8 Desember 2016

Clemente, Jude. (2016). Europe's Rise In Natural Gas Demand Means More LNG: http://www.forbes.com/sites/judeclemente/2016/06/19/europes-rise-in-natural-gas-demand-means-more-lng/#7ab3d0d6e5df, 7 Desember 2016.

Cohen, Ariel. (2006). The North European Gas Pipeline Threatens Europe’s Energy Security.

http://www.heritage.org/research/reports/2006/10/the-north-european-gas-pipeline-threatens-europes-energy-security, 8 Desember 2016

Eurostat. (2016). Energy production. Europa: http://ec.europa.eu/eurostat/statistics-explained/index.php/Energy_production_and_imports, 23 September 2016

Gazprom. (2016). Gas supplies to Europe: http://www.gazpromexport.ru/en/statistics/, 23 September 2016

Global Risk Insights. (2013). Baltic Dependence on Russian Gas is About to End. Retreived from Oil Price: http://oilprice.com/Energy/Natural-Gas/Baltic-Dependence-on-Russian-Gas-About-to-End.html, 23 September 2016

Goldthau, Andreas. 2013. The Handbook of Global Energy Policy. West Sussex: Wiley-Blackwell.

Ledeneva, Alena. 1998. Russia’s Economy of Favours: Blat, Networking and Informal

Exchange. Cambridge: Cambridge University Press.

Lesourd, Jean-Baptiste. 2005. Models for Energy Policy. New York: Routledge

Molis, Arunas. 2011.Rethinking EU-Russia Energy Relations: What do the Baltic States want? SPES Policy Papers: February 2011

North, Douglass. 1990. Institutions, Institutional Change and Economic Performance.

Cambridge: Cambridge University Press

Norwegian Protelium .(2015). Exports of Oil and Gas. http://www.norskpetroleum.no/en/production-and-exports/exports-of-oil-and-gas/, 24 September 2016

Rapoza, Kenneth. 2015. The U.S. Cannot Compete With Russia In Europe's Natural Gas Market: http://www.forbes.com/sites/kenrapoza/2015/05/05/the-u-s-cannot-compete-with-russia-in-europes-natural-gas-market/#7e2b51a64f1c, 7 Desember 2016

Rechenberger, Daniela. (2012). A secure energy supply for Europe. Retreived from Wingas: https://www.wingas.com/en/raw-material-natural-gas/where-does-europe-get-its-natural-gas.html. 12 Desember 2016

Smith, Keith. 2008. Russia and European Energy Security: Devided and Dominate.Washington DC: The CSIS Press

Stern, Jonathan. 2003. Natural Gas in Europe – The Importance of Russia. Jurnal Centrex, Volime V (No. 2).