PENGARUH

PROFITABILITAS, CAPITAL INTENSITY RATIO, SIZE,

DAN

LEVERAGE

PERUSAHAAN PADA MANAJEMEN PAJAK

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia Periode 2013-2016)

1

Minah Nurjanah,

1I Putu Gede Diatmika,

2I Nyoman Putra Yasa

Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected] 2

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh

profitabilitas, capital intensity ratio, size, dan leverage perusahaan manufaktur pada manajemen pajak yang terdaftar di Bursa Efek Indonesia. Metode penelitian yang digunakan adalah metode kuantitatif. Sampel ditentukan berdasarkan metode purposive sampling sebanyak 244 sampel selama tahun 2013-2016. Metode observasi non partisipan digunakan dalam metode pengumpulan data dalam penelitian ini. Sumber yang digunakan yakni data sekunder berupa laporan keuangan dan laporan tahunan yang diperoleh dari website Bursa Efek Indonesia (www.idx.co.id). Teknik analisis data dengan menggunakan uji regresi linier berganda yang diolah menggunakan SPSS versi 17.

Hasil penelitian ini menyatakan bahwa variabel profitabilitas perusahaan (X1)

berpengaruh positif dan signifikan terhadap manajemen pajak, variabel capital intensity ratio perusahaan (X2) berpengaruh positif dan signifikan terhadap manajemen pajak,

variabel size perusahaan (X3) berpengaruh positif dan signifikan terhadap manajemen

pajak, variabel leverage perusahaan (X4) berpengaruh positif terhadap manajemen

pajak.

Kata kunci: Manajemen Pajak, Profitabilitas Perusahaan, Capital Intensity Ratio

Perusahaan, Size Perusahaan, Leverage Perusahaan.

Abstract

This study aimed at providing empirical evidence on the effect of profitability, capital intensity ratio, size, and leverage of manufacturing companies on tax management listed on the Indonesia Stock Exchange. The research method used was quantitative method. The samples were determined based on purposive sampling method as many as 244 samples during year 2013-2016. Non-participant observation method was used in this data collection. The data source used was secondary data in the form of financial statement and annual report obtained from the Indonesia Stock Exchange website (www.idx.co.id). Data analysis technique in this research was multiple linear regression tests which was processed by using SPSS version 17.

Keywords: Tax management, company profitability, capital intensity ratio of company, company size, company leverage.

PENDAHULUAN

Perusahaan yang melakukan penghindaran pajak dengan melakukan kegiatan manajemen pajak, umumnya perusahaan yang melakukan kegiatan manajemen pajak adalah perusahaan yang memiliki tingkat Profitabilitas yang baik, dimana profit yang tinggi pada suatu perusahaan akan meningkatkan tingkat pajak yang harus dibayarkan perusahaan tersebut. Selain itu perusahaan dengan

Size yang tinggi, umumnya memiliki beberapa asset perusahaan yang memiliki kewajiban pembayaran pajaknya, seperti pajak yang dibebankan kepada asset perusahaan yang berupa kendaraan operasional hingga pajak bumi dan bangunan dari perusahaan tersebut.

Manajemen pajak adalah pengelolaan kewajiban perpajakan dengan menggunakan strategi untuk meminimalkan jumlah beban pajak. Darmadi (2013) manajemen pajak adalah pengelolaan kewajiban perpajakan dengan menggunakan startegi untuk meminimalkan jumlah beban pajak. Manajemen pajak merupakan salah satu elemen dari manajemen perusahaan. Pengertian lain manajemen pajak menurut Suandy (2008) adalah sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yan diiharapkan.

Teori keagenan (Agency Theory) menurut Watts dan Zimmerman (1990) menyatakan laporan keuangan sebagai angka-angka akuntansi yang diharapkan dapat meminimalkan konflik antara pihak-pihak yang berkepentingan. Manajemen pajak dapat dilihat dari pengembangan teori keagenan yang mencoba menjelaskan bagaimana pihak pihak yang terlibat dalam perusahaan akan bersikap karena pada dasarnya mereka memiliki kepentingan yang berbeda-beda. Menurut Anthony dan Govindrajan (2005) teori agensi merupakan suatu hubungan atau kontrak antara prinsipal dan agen. Teori agensi diasumsikan kepentingan dari tiap-tiap

individu sehingga menimbulkan konfik kepentingan antara principal dan agen.

Hubungan antara teori keagenan dengan Profitabilitas perusahaan adalah dimana manajemen sebagai para penggerak bisnis di perusahaan, mengusahakan agar profit dari perusahaan terlihat baik secara laporan keuangan. Hal tersebut untuk meyakinkan para

stakeholder dan shareholder mengenai

kinerja manajemen sudah maksimal.

Hubungan teori keagenan dengan

Capital Intensity Ratio perusahaan adalah

dimana manajemen memiliki kewenangan untuk menentukan kebijakan investasi yang dilakukan oleh perusahaan. Investasi tersebut akan dinilai kinerjanya oleh

stakeholder dan shareholder.

Hubungan antara teori keagenan dengan Size perusahaan adalah dimana skala ukuran perusahaan akan ditentukan dengan langkah manajemen dalam mengelola laba perusahaan. Jika laba perusahaan dikelola manajemen dengan baik, maka kinerja manajemen akan terlihat baik di mata para stakeholder dan

shareholder. Teori keagenan dapat

membuat pihak manajemen berusaha membuat ukuran perusahaan terlihat sebesar mungkin pada laporan keuangan.

Hubungan antara teori keagenan dengan Leverage perusahaan adalah dimana pihak manajemen perusahaan yang menjalankan perusahaan dengan mengambil risiko peminjaman modal, akan berusaha membuat hutang perusahaan terlihat produktif. Jika hutang perusahaan terlihat produktif maka para pemegang saham akan memberi kepercayaan lebih terhadap para manajemen. Teori keagenan dapat membuat pihak manajemen berusaha membuat laporan keuangan dengan hutang yang seminimal mungkin dengan hasil atau laba yang maksimal.

tahun. Sedangkan perusahaan yang memiliki tingkat keuntungan yang rendah atau bahkan mengalami kerugian akan membayar pajak yang lebih sedikit atau tidak sama sekali. Hendy dan Sukartha (2014) menyatakan bahwa pengaruh

Return On Asset (ROA) positif terhadap

penghindaran pajak dengan proksi Effective

Tax Rate (ETR) dikarenakan perusahaan

mampu mengelola assetnya dengan baik sehingga memperoleh keuntungan dari insentif pajak dan kelonggaran pajak lainnya sehingga perusahaan tersebut terlihat melakukan penghindaran pajak.

Chiou et.al (2012) menunjukkan bahwa ROA berpengaruh positif terhadap tarif pajak efektif. Maria dan Kurniasih (2014) menyatakan bahwa ROA berpengaruh signifikan pada penghindaran pajak. Berdasarkan uraian di atas maka hipotesis yang dapat di rumuskan adalah

H1: Profitabilitas Perusahaan

berpengaruh positif terhadap manajemen pajak.

Selain Profitabilitas perusahaan,

Capital Intensity Ratio perusahaan juga

mampu mempengaruhi manajemen pajak.

Capital Intensity Ratio (CIR) perusahaan

adalah dimana manajemen dapat mengurangi pajak melalui Capital Intensity

Ratio, karena dalam Capital Intensity Ratio

akan timbul biaya depresiasi atau penyusutan. Rodriguez dan Arias (2012) menyebutkan bahwa aktiva tetap yang dimiliki perusahaan memungkinkan perusahaan untuk memotong pajak akibat depresiasi dari aktiva tetap setiap tahunnya. Biaya depresiasi atau penyusutan tersebut dapat digunakan oleh manajemen perusahaan untuk mengurangi laba sehingga nantinya akan dapat mempengaruhi jumlah pajak yang harus dibayarkan (Mulyani, 2013).

Dharma dan Ardiana (2016) intensitas asset tetap berpengaruh positif terhadap tax avoidance. Berdasarkan uraian di atas maka hipotesis yang dapat di rumuskan adalah

H2: Capital Intensity Ratio perusahaan

berpengaruh positif terhadap manajemen pajak.

Tak hanya Capital Intensity Ratio

perusahaan, Size perusahaan juga mampu mempengaruhi manajemen pajak. Menurut

Machfoedz (1999); Suwito (2005) ukuran perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil. Besar kecilnya perusahaan dapat mempengaruhi pendapatan (probability), karena mendapat laba maka mempengaruhi juga asset perusahaan dan tingkat utang perusahaan sehingga berpengaruh terhadap pembayaran pajak.

Chiou et.al (2012) menyatakan ukuran perusahaan memiliki pengaruh positif terhadap tarif pajak efektif. Hendy dan Sukartha (2014) ukuran perusahaan berpengaruh pada penghindaran pajak. Berdasarkan uraian di atas maka hipotesis yang dapat di rumuskan adalah

H3: Size perusahaan berpengaruh

positif terhadap manajemen pajak. Selain Size perusahaan, Leverage perusahaan juga mampu mempengaruhi manajemen pajak. Leverage perusahaan adalah kemampuan perusahaan dalam memenuhi kewajiban finansialnya baik jangka panjang maupun jangka pendek dan mengukur sejauh mana perusahaan dibiayai utang. Richardson dan Lanis (2007) menyatakan semakin tinggi nilai utang maka nilai effective tax rate

perusahaan akan semakin rendah. Haryadi (2012) menunjukkan bahwa hutang perusahaan dapat mengurangi beban pajak yang dibayarkan dengan memanfaatkan bunga hutang sebagai pengurang pajak.

Ardyansah dan Zulaikha (2014) menyatakan utang perusahaan memiliki pengaruh yang signifikan pada ETR. Dharma dan Ardiana (2016) menyatakan Leverage berpengaruh positif terhadap tax

avoidance. Berdasarkan uraian diatas maka

hipotesis yang dapat dirumuskan adalah H4: Leverage perusahaan berpengaruh

positif terhadap manajemen pajak. Berdasarkan pernyataan diatas maka peneliti tertarik meneliti masalah yang mempengaruhi manajemen pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Permasalahan yang dikaji terbatas pada aspek-aspek Profitabilitas, Capital Intensity

Ratio, Size dan Leverage perusahaan.

perusahaan terhadap manajemen pajak (X1), untuk mengetahui pengaruh Capital

Intensity Ratio perusahaan terhadap

manajemen pajak (X2), untuk mengetahui

pengaruh Size perusahaan terhadap manajemen pajak (X3), untuk mengetahui

pengaruh Leverage perusahaan terhadap manajemen pajak (X4). Manfaat penelitian

ini yaitu diharapkan dapat menambah pengetahuan dan wawasan bagi mahasiswa, serta dapat digunakan sebagai bahan masukan bagi penelitian selanjutnya untuk mengetahui tentang pengaruh

Profitabilitas, Capital Intensity Ratio, Size

dan Leverage perusahaan manufaktur pada

manajemen pajak. Bagi pengguna laporan keuangan dan calon investor hasil penelitian ini diharapkan dapat memberikan bukti mengenai pengaruh Profitabilitas,

Capital Intensity Ratio, Size dan Leverage

perusahaan manufaktur pada manajemen pajak sehingga diharapkan dapat dijadikan pertimbangan dalam melakukan investasi.

METODE

Desain penelitian yang digunakan adalah dengan menggunakan metode kuantitatif. Sasaran dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2106. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang merupakan data yang berbentuk angka atau data yang diangkakan.

Sumber data yang digunakan adalah sumber data sekunder. Metode pengambilan sampel menggunakan

purposive sampling yaitu teknik penentuan

sampel dengan kriteria-kriteria tertentu (Sugiyono, 2014:122). Metode observasi

non partisipan digunakan dalam

pengumpulan data, peneliti mengumpulkan data dengan mengunduh informasi berupa laporan keuangan dan laporan tahunan di

website Bursa Efek Indonesia yaitu

www.idx.co.id. Data penelitian ini diolah menggunakan uji statistik, uji asumsi klasik (uji normalitas, uji autokorelasi, uji multikolinearitas dan uji heteroskedastisitas), uji hipotesis (analisis regresi linear berganda, koefisien determinasi, uji statistik t).

HASIL DAN PEMBAHASAN Hasil

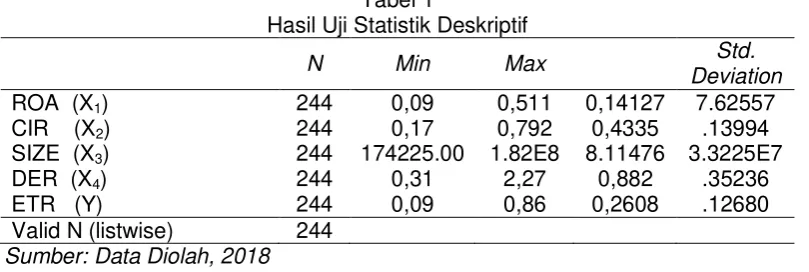

Berdasarkan hasil uji statistik deskriptif dapat dilihat bahwa variabel

Profitabilitas perusahaan (X1) mempunyai

nilai minimum sebesar 0,09, nilai maksimum sebesar 0,511, nilai mean

sebesar 0,14127, dan standar deviasi sebesar 762.557. Ini berarti bahwa terjadi perbedaan nilai Profitabilitas perusahaan yang diteliti terhadap nilai rata-rata sebesar 762.557.

Variabel Capital Intensity Ratio

perusahaan (X2) mempunyai nilai minimum

sebesar 0,17, nilai maksimum sebesar 0,792, nilai mean sebesar 0,4335, dan standar deviasi sebesar 0,1399. Ini berarti bahwa terjadi perbedaan nilai Capital

Intensity Ratio perusahaan yang diteliti

terhadap nilai rata-rata sebesar 0,1399. Variabel Size perusahaan (X3)

mempunyai nilai minimum sebesar 174.225, nilai maksimum sebesar 182.274, nilai mean sebesar 811.476, dan standar deviasi sebesar 332.257. Ini berarti bahwa terjadi perbedaan nilai Size perusahaan yang diteliti terhadap nilai rata-rata sebesar 332.257.

Variabel Leverage perusahaan (X4)

mempunyai nilai minimum sebesar 0,31, nilai maksimum sebesar 2,27, nilai mean

sebesar 0,882, dan standar deviasi sebesar 0,3523. Ini berarti bahwa terjadi perbedaan nilai Leverage perusahaan yang diteliti terhadap nilai rata-rata sebesar 0,3523.

Variabel manajemen pajak (Y) mempunyai nilai minimum sebesar 0,09, nilai maksimum sebesar 0,86, nilai mean

Tabel 1

Hasil Uji Statistik Deskriptif

N Min Max Std.

Deviation

ROA (X1) 244 0,09 0,511 0,14127 7.62557

CIR (X2) 244 0,17 0,792 0,4335 .13994

SIZE (X3) 244 174225.00 1.82E8 8.11476 3.3225E7

DER (X4) 244 0,31 2,27 0,882 .35236

ETR (Y) 244 0,09 0,86 0,2608 .12680 Valid N (listwise) 244

Sumber: Data Diolah, 2018

Selain statistik deskriptif terpenuhi dilanjutkan dengan uji asumsi klasik. Uji asumsi klasik yang pertama adalah uji normalitas. Uji normalitas data bertujuan untuk menguji apakah nilai residual berdistribusi normal atau tidak. Uji normalitas residual dilakukan dengan menggunakan one sample

kologrov-smirnov test dan Shapiro wilk, normal

probability plot dengan bantuan program

statistik komputer SPSS versi 17.0 for

windows. Peneliti menggunakan taraf

signifikansi 5%, maka variabel penelitian dikatakan berdistribusi normal jika nilai analisis Kolmogorov-Smirnov memiliki tingkat signifikansi lebih besar dari 0,05. Hasil uji normalitas pada penelitian ini disajikan dalam tabel 2 berikut.

Tabel 2 Hasil Uji Normalitas

Unstandardized Residual Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

.857 .274

Sumber: Data Diolah, 2018

Berdasarkan hasil uji normalitas yang ditunjukkan pada tabel 3 dapat dilihat bahwa nilai Kolmogorov Smirnov sebesar 0,857 dengan signifikansi sebesar 0,274 yang berarti nilai residual terdistribusi secara normal. Uji asumsi klasik yang selanjutnya dilakukan adalah uji

autokorelasi. Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier terdapat korelasi antara kesalahan pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Hasil uji autokorelasi pada penelitian ini disajikan pada tabel 3 berikut.

Tabel 3

Hasil Uji Autokorelasi

Model df1 df2 Durbin-Watson

1 1 244 2.228

Sumber: Data Diolah, 2018

Berdasarkan tabel 3 hasil uji autokorelasi, nilai Durbin-Watson test sebesar 2.228. Untuk penelitian dengan 4 variabel bebas dan 244 sampel, maka didapatkan standar nilai Durbin-Watson sebesar 1.7281, sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi antar variabel independen dalam model regresi.

regresi dapat dilihat dari tolerance value

atau Variance Inflation Factor (VIF). Apabila nilai tolerance value lebih kecil dari 0,10 dan nilai VIF lebih besar 10, maka terjadi multikoliniaritas. Apabila nilai tolerance

value lebih besar dari 0,10 dan nilai VIF

lebih kecil dari 10, maka tidak terjadi multikolinearitas.

Hasil uji multikolinearitas disajikan pada tabel 4 berikut.

Tabel 4

Hasil Uji Multikolinearitas

Model Collinearity Statistics Keterangan

Tolerance VIF

ROA .468 1.281 Bebas Multikolinearitas CIR .664 1.391 Bebas Multikolinearitas SIZE .672 1.447 Bebas Multikolinearitas DER .717 1.627 Bebas Multikolinearitas

Sumber: Data Diolah, 2018

Berdasarkan data pada tabel 4 hasil perhitungan tolerance menunjukkan variabel Profitabilitas perusahaan, Capital

Intensity Ratio Perusahaan, Size

perusahaan, dan Leverage perusahaan mempunyai nilai tolerance yang lebih besar dari 0,10. Hasil perhitungan nilai Variance

Inflation Factor (VIF) juga menunjukkan

bahwa variabel profitabilitas perusahaan,

capital intensity ratio perusahaan, size

perusahaan, dan leverage perusahaan mempunyai nilai VIF yang lebih kecil dari 10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel independen dalam model regresi.

Uji asumsi klasik yang ke empat adalah uji heteroskedastisitas. Uji Heteroskedasitas bertujuan untuk menguji

apakah dalam seexemplar model regresi terjadi ketidaksamaan varians dari residual

suatu pengamatan ke pengamatan lain (Ghozali, 2011). Pada penelitian ini, uji heteroskedastisitas menggunakan uji Glejser dengan cara meregresikan antara variabel independen dengan nilai absolute

residualnya. Apabila nilai signifikansi antara

variabel independen dengan absolute

residual lebih besar dari 0,05 maka tidak

terjadi masalah heteroskedastisitas.

Hasil uji heteroskedastisitas pada penelitian ini disajikan dalam tabel 5 berikut.

Tabel 5

Hasil Uji Heteroskedastisitas

Model Sig.

1 (Constant) ROA

CIR SIZE DER

.001 .029 .017 .031 .036

Sumber: Data Diolah, 2018

Berdasarkan data pada tabel 5 dapat dilihat bahwa masing-masing variabel independen tidak signifikan secara statistik memengaruhi variabel dependen nilai

Absolut Residual (AbsRes). Variabel

profitabilitas perusahaan mempunyai nilai

sig. sebesar 0,029, variabel capital intensity

ratio perusahaan mempunyai nilai sig.

sebesar 0,017, variabel size perusahaan mempunyai nilai sig. 0,031, variabel

leverage perusahaan mempunyai nilai sig.

dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

Setelah uji asumsi klasik terpenuhi selanjutnya dilakukan uji hipotesis. Hipotesis pada penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda digunakan untuk memecahkan rumusan masalah yang ada, yaitu untuk melihat pengaruh diantara dua variabel atau lebih. Variabel dependen pada penelitian ini adalah manajemen pajak. Variabel independen pada penelitian ini adalah profitabilitas perusahaan, capital

intensity ratio perusahaan, size perusahaan

dan leverage perusahaan.

Uji hipotesis yang pertama dilakukan adalah uji koefisien determinasi. Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel dependen. Apabila Adjusted R Square semakin mendekati 1, maka semakin besar variasi dalam independen variabel, ini berarti semakin tepat garis regresi tersebut untuk mewakili hasil observasi yang sebenarnya. Hasil uji koefisien determinasi pada penelitian ini disajikan dalam tabel 6 berikut.

Tabel 6

Uji Koefisien Determinasi Model Adjusted R Square

1 .367

Sumber: Data Diolah, 2018

Berdasarkan data pada tabel 6 dapat dilihat bahwa Adjusted R Square

diperoleh nilai koefisien determinasi sebesar 0,367 yang menunjukkan bahwa variasi variabel profitabilitas perusahaan,

capital intensity ratio perusahaan, size

perusahaan dan leverage perusahaan hanya dapat menjelaskan 36,7% variasi variabel manajemen pajak. Sisanya sebesar 63,3% dijelaskan oleh variabel-variabel lain di luar model baik yang berasal dari faktor internal maupun eksternal yang dapat memengaruhi manajemen pajak.

Selanjutnya dilakukan uji statistik t yang menunjukkan seberapa jauh pengaruh satu variabel penjelas dan independen secara individu dalam menjelaskan variansi

variabel dependen. Keputusan statistik hitung dan statistik tabel dapat diambil keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan:

Apabila probabilitas > tingkat signifikan (0,05), maka H0 diterima dan Ha

ditolak. Artinya tidak ada pengaruh signifikan dari variabel independen secara individual terhadap variabel dependen. Apabila probabilitas < tingkat signifikan (0,05), maka H0 ditolak dan Ha diterima.

Artinya ada pengaruh signifikan dari variabel independen secara individual terhadap variabel dependen. Hasil uji statistik t pada penelitian ini disajikan dalam tabel 7 berikut.

Tabel 7 Hasil Uji Statistik t

Model Sig.

1 (Constant) ROA

CIR SIZE DER

.001 .028 .039 .027 .049

Berdasarkan data tabel 7, dapat dilihat bahwa semua variabel independen yang di uji mempunyai pengaruh yang signifikan. Hal ini dapat dilihat dari probabilitas signifikansinya lebih kecil daripada 0,05.

Variabel profitabilitas perusahaan mempunyai nilai signifikansi sebesar 0,028 variabel capital intensity ratio perusahaan mempunyai nilai signifikansi sebesar 0,039, dan variabel size perusahaan mempunyai nilai signifikansi sebesar 0,027, variabel

leverage perusahaan mempunyai nilai

signifikansi sebesar 0,049. Sehingga semua variabel independen mempunyai pengaruh signifikan terhadap variabel dependen karena nilai signifikansi lebih kecil dari 0,05.

Pembahasan

Pengaruh Profitabilitas Perusahaan

Manufaktur Pada Manajemen pajak

Berdasarkan hasil uji regresi linier berganda didapatkan bahwa koefisien regresi profitabilitas perusahaan sebesar 0,087 yang berarti bahwa apabila terdapat penambahan profitabilitas perusahaan sebesar 1 tingkat, maka manajemen pajak akan meningkat sebesar 0,087 tingkat. Hasil tersebut menunjukkan bahwa variabel

profitabilitas perusahaan berpengaruh

positif terhadap manajemen pajak. Semakin tinggi profitabilitas perusahaan, maka manajemen pajak akan semakin tinggi.

Hasil uji statistik t menunjukkan nilai signifikansi variabel profitabilitas

perusahaan sebesar 0,028 atau lebih kecil daripada 0,05. Hal tersebut menunjukkan bahwa variabel profitabilitas perusahaan (X1) berpengaruh secara signifikan

terhadap manajemen pajak. Dengan demikian hipotesis pertama (H1) dapat

diterima yaitu profitabilitas perusahaan berpengaruh terhadap manajemen pajak.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Chiou et.al (2012), yang menunjukkan bahwa ROA berpengaruh positif terhadap tarif pajak efektif. Hasil penelitian Hendy dan Sukartha (2014) juga menyatakan bahwa ROA berpengaruh pada penghindaran pajak. Maria dan Kurniasih (2014) yang menyatakan bahwa ROA

berpengaruh signifikan pada penghindaran pajak.

Pengaruh Capital Intensity Ratio

Perusahaan Manufaktur Terhadap

Manajemen Pajak

Berdasarkan hasil uji regresi linear berganda, koefisien regresi variabel capital

intensity ratio perusahaan didapatkan

sebesar 0,319 yang berarti bahwa apabila terdapat penambahan capital intensity ratio

perusahaan sebesar 1 tingkat, maka manajemen pajak akan meningkat sebesar 0,319. Hasil tersebut menunjukkan bahwa

capital intensity ratio perusahaan

berpengaruh positif terhadap manajemen pajak.

Hasil uji statistik t menunjukkan nilai signifikansi variabel capital intensity ratio

perusahaan sebesar 0,039 atau lebih kecil daripada 0,05. Hal ini menunjukkan bahwa variabel capital intensity ratio perusahaan (X2) mempunyai pengaruh yang signifikan

terhadap manajemen pajak. Dengan demikian hipotesis kedua (H2) diterima yaitu

capital intensity ratio perusahaan

berpengaruh terhadap manajemen pajak. Hasil penelitian ini sejalan dengan penelitian terdahulu yakni hasil penelitian Dharma dan Ardiana (2016) juga menyatakan bahwa intensitas asset tetap berpengaruh terhadap tax avoidance.

Pengaruh Size Perusahaan Manufaktur Terhadap Manajemen Pajak

Berdasarkan hasil uji regresi linear berganda diperoleh nilai koefisien regresi variabel size perusahaan sebesar 0,518 yang berarti bahwa apabila terdapat penambahan size perusahan sebesar 1 satuan, maka manajemen pajak akan meningkat sebesar 0,518. Hasil tersebut menunjukkan bahwa variabel size

perusahaan berpengaruh positif terhadap manajemen pajak. Semakin tinggi size

perusahaan, maka manajemen pajak akan semakin tinggi.

Hasil uji statistik t menunjukkan nilai signifikansi variabel size perusahaan sebesar 0,027 atau lebih kecil daripada 0,05. Hal tersebut menunjukkan bahwa variabel size perusahaan (X3) berpengaruh

hipotesis ketiga (H3) dapat diterima yaitu

size perusahaan berpengaruh terhadap manajemen pajak.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Chiou et.al (2012) yang menyatakan bahwa ukuran perusahaan memiliki pengaruh terhadap tarif pajak efektif. Hasil penelitian Hendy dan Sukartha (2014) menyatakan bahwa ukuran perusahaan berpengaruh pada penghindaran pajak. Hasil penelitian Ardyansah dan Zulaikha (2014) menyatakan bahwa ukuran perusahaan memiliki pengaruh yang signifikan pada ETR. Hasil penelitian Maria dan Kurniasih (2014) menyatakan bahwa ukuran perusahaan berpengaruh signifikan pada penghindaran pajak. Hasil penelitian Dharma dan Ardiana (2016) juga menyatakan bahwa ukuran perusahaan berpengaruh terhadap tax avoidance.

Pengaruh Leverage Perusahaan

Manufaktur Terhadap Manajemen Pajak

Berdasarkan hasil uji regresi linear berganda diperoleh nilai koefisien regresi variabel leverage perusahaan sebesar 0,604 yang berarti bahwa apabila terdapat penambahan leverage perusahan sebesar 1 satuan, maka manajemen pajak akan meningkat sebesar 0,604. Hasil tersebut menunjukkan bahwa variabel leverage

perusahaan berpengaruh positif terhadap manajemen pajak. Semakin tinggi leverage

perusahaan, maka manajemen pajak akan semakin tinggi.

Hasil uji statistik t menunjukkan nilai signifikansi variabel leverage perusahaan sebesar 0,049 atau lebih kecil daripada 0,05. Hal tersebut menunjukkan bahwa variabel leverage perusahaan (X4)

berpengaruh secara signifikan terhadap manajemen pajak. Dengan demikian hipotesis ke empat (H4) dapat diterima yaitu

leverage perusahaan berpengaruh

terhadap manajemen pajak.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Chiou et.al (2012) yang menyatakan bahwa utang perusahaan memiliki pengaruh terhadap tarif pajak efektif. Hasil penelitian Ardyansah dan Zulaikha (2014) menyatakan bahwa utang perusahaan memiliki pengaruh yang signifikan pada

ETR. Hasil penelitian Dharma dan Ardiana (2016) juga menyatakan bahwa leverage perusahaan berpengaruh terhadap tax

avoidance.

Kesimpulan dan Saran Simpulan

Tujuan dari penelitian ini adalah untuk menguji dan mendapat bukti empiris pengaruh profitabilitas, capital intensity

ratio, size dan leverage perusahaan pada

manajemen pajak (studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016). Dari hasil pengujian statistik dan menggunakan regresi liner berganda dapat ditarik kesimpulan sebagai berikut: (1)

Profitabilitas perusahaan memiliki

hubungan yang positif pada manajemen pajak. (2) Capital intensity ratio perusahaan memiliki hubungan yang positif terhadap manajemen pajak. (3) Size perusahaan memiliki hubungan yang positif terhadap manajemen pajak. (4) Leverage

perusahaan memiliki hubungan yang positif terhadap manajemen pajak.

Saran

Berdasarkan hasil penelitian dan simpulan di atas, adapun saran yang dapat diberikan.

Untuk pihak manajemen perusahaan agar lebih terampil dalam mengelola pengeluaran karena terdapat banyak perusahaan yang mengalami kerugian akibat rendahnya pendapatan dan tingginya pengeluaran. Sebaiknya dilakukan penghematan agar nilai

Profitabilitas perusahaan yang diukur

dengan ROA dapat berada pada level yang positif.

Untuk para calon investor hendaknya bijak dalam membaca laporan keuangan dari perusahaan agar dapat mengenai gambar perjalanan kinerja perusahaan, agar terhindar dari kerugian dalam melakukan investasi terutama investasi jangka panjang

agar dapat diperoleh hasil penelitian yang lebih baik dan akurat.

DAFTAR PUSTAKA

Anthony dan Govindarajan. 2005.

Management Control System.

Jakarta: Salemba Empat.

Ardyansah, Danis dan Zulaikha, Purba. 2014. Pengaruh Size, Leverage,

Profitability, Capital Intensity

Rasio, dan Komisaris Independen Terhadap Effective Tax Rate

(ETR). Skripsi Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.

Bursa Efek Indonesia. Laporan Keuangan.

www.idx.co.id.

Chiou YC, Hsieh YC, Lin W. 2012. Determinants of Effect Tax Rate

For Firm Listed On China’s Stock

Markets: Panel Models With Two-Sided Cencors. International Trade & Academic Research

Conference (ITARC). 7-8th

November 2012.

Darmadi, Iqbal Nul Hakim. 2013. Analisis

Faktor-Faktor Yang

Mempengaruhi Manajemen Pajak Dengan Indikator Tarif Pajak

Efektif. Skripsi FEB Undip.

Dharma, I Made Surya Putra dan Ardiana, Putu Agus. 2016. Pengaruh Leverage, Intensitas Aset Tetap, Ukuran Perusahaan, dan Koneksi Politik Terhadap Tax Avoidance.

E-Jurnal Akuntansi Universitas

Udayana. Vol. 15, No.1, Hal.

584-613.

Ghozali. 2011. Metode Penulisan. Jakarta: Tri Aksara.

Haryadi, Teddy. 2012. Pengaruh Intensitas Modal, Leverage, dan Ukuran Perusahaan Terhadap Tarif Pajak

Efektif Pada Perusahaan

Pertambangan di BEI Tahun

2010-2011. Skripsi. FEB Undip.

Hendy Darmawan, I Gede dan Sukartha, I Made. 2014. Pengaruh Penerapan Corporate Governance, Leverage, Return On Asset, dan Ukuran Perusahaan pada Penghindaran Pajak. E-Jurnal Akuntansi

Universitas Udayana. Vol. 9, No.1,

Hal. 143-161.

Machfoedz, Mas’ud Dalam Buku Suwito.

2005. Financial Ratio Analysis and The Prediction of Ernings Changes in Indonesia. Yogyakarta: Gajahmada

University Business Review.

No.7/III.

Mulyani, Sri. 2013. Pengaruh Karakteristik Perusahaan, Koneksi Politik, dan Reformasi Perpajakan Terhadap Penghindaran Pajak. (Studi Pada

Perusahaan Manufaktur yang

Terdaftar di BEI tahun 2008-2012). Skripsi. Universitas Brawijaya.

Richardson, Grant and Lanis, R. 2007.

“Determinants of Variability In

Corporate Effective Tax Rate and Tax Reform: Evidance From

Australia”. Journal of Accounting

and Public Policy 26 (2007)

689-704.

Suandy. 2008. Hukum Pajak, Edisi Kedua. Jakarta: Salemba Empat.

Sugiyono. 2009. Teknik dan Ilmu

Pengetahuan Statistik dan

Penelitian. Bandung: CV. Alfabet.

Watts, Ross L and Zimmerman, Jerold L. 1990. Positive Accounting Theory: A Ten Year Perspective The Accounting Review. University of

Roehester: Jan 1990: 65,1: