ANALISIS PENGARUH MANAJEMEN MODAL KERJA DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE : 2009-2013

Maulan Irwadi, S.E., M.Si., Ak. CA1), Choiruddin, S.E., M.Si2)

1

Program Studi Akuntansi, Politeknik Anika [email protected]

2

Jurusan Akuntansi, Politeknik Negeri Sriwijaya [email protected]

Abstrak

Penelitian ini bertujuan untuk menegetahui apakah manajemen modal kerja dan likuiditas berpengaruh terhadap profitabilitas, baik secara parsial maupun simultan. Populasi penelitian ini adalah Perusahaan Pertambangan Sektor Batubara yang terdaftar di Bursa Efek Indonesia selama periode 2009-2013, yaitu 21 perusahaan. Metode pengambilan sampel yang digunakan adalah purposive sampling, dimana sampel dipilih berdasarkan kriteria tertentu. Sampel yang terpilih sebanyak 15 perusahaan. Data yang digunakan berasal dari laporan keuangan masing-masing perusahaan yang dipublikasikan melalui situs www.idx.co.id. Pengolahan data menggunakan metode analisis regresi berganda. Pengujian dalam penelitian ini dilakukan dengan menggunakan perangkat lunak SPSS v.20. Hasil penelitian ini menunjukkan variabel manajemen modal kerja dan likuiditas secara simultan tidak berpengaruh terhadap profitabilitas, hal ini dapat diketahui dari nilai sig sebesar 0,120 yang menunjukkan nilai signifikansi lebih besar dari 0,05 atau 0,120 > 0,05. Secara parsial variabel manajemen modal kerja berpengaruh negatif signifikan terhadap profitabilitas, ini dapat diketahui dari nilai sig sebesar 0,044 dan t bernilai negatif yang lebih kecil dari 0,05 sedangkan variabel likuiditas tidak berpengaruh terhadap profitabilitas, hal ini dapat diketahui dai nilai sig sebesar 0,872 yang menunjukkan bahwa nilai signifikansi lebih besar dari 0,05.

Kata kunci: Manajemen Modal Kerja, Likuiditas, Profitabilitas

1. PENDAHULUAN 1.1 Latar Belakang

Modal kerja dibutuhkan oleh setiap perusahaan untuk membiayai kegiatan operasinya, misalnya untuk membayar gaji pegawai, pembelian bahan mentah, membayar ongkos angkutan, membayar hutang. Modal kerja yang telah dikeluarkan diharapkan dapat kembali lagi masuk dalam perusahaan dalam jangka pendek melalui hasil penjualan produk. Modal kerja yang berasal dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai kegiatan operasional selanjutnya (Riyanto dalam Mega, 2011, h.1).

Manajemen modal kerja dalam suatu perusahaan diperlukan untuk mengetahui jumlah modal kerja optimal yang

lancar, serta pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya pada saat jatuh tempo. Modal kerja adalah jumlah harta lancar yang merupakan bagian dari investasi yang bersirkulasi dari satu bentuk kebentuk yang lain dalam suatu kegiatan bisnis. Modal kerja yang belebihan menunjukkan adanya dana yang tidak produktif dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan telah di sia-siakan. Sebaliknya adanya ketidakcukupan maupun mis management dalam modal kerja merupakan penyebab utama kegagalan suatu perusahaan (Hadi dan Parno 2011, h.74). Indikator modal kerja yang digunakan dalam penelitian ini adalah perputaran modal kerja (working capital turn over). Standar industri yang digunakan pada perputaran modal kerja adalah sebesar 6 kali (Kasmir,2013, h.187).

Berdasarkan gambaran penelitian yang dilakukan sebelumnya, maka peneliti tertarik untuk kembali melakukan analisis rasio keuangan. Adapun rasio keuangan yang digunakan oleh peneliti adalah perputaran modal kerja, current ratio (rasio lancar), dan return on equity (tingkat pengembalian dari ekuitas). Peneliti memilih rasio-rasio ini karena peneliti merasa bahwa rasio ini berpengaruh terhadap penurunan dan peningkatan yang tidak stabil terhadap perkiraan-perkiraan tersebut.

Fenomena yang terjadi pada perusahaan pertambangan sektor batubara untuk rata – rata perputaran modal kerja pada tahun 2009 sebesar (0,05) kali, 2010 sebesar 51,70 kali, 2011 sebesar (0,71) kali, 2012 sebesar (5,15) kali dan 2013 sebesar 7,51 kali, jika rata-rata industri perputaran modal kerja adalah 6 kali, itu artinya untuk perputaran modal kerja pada tahun 2009, 2011 dan 2012 masih berada dibawah rata–

rata industri, namun untuk tahun 2010 dan 2013 perputaran modal kerja berada di atas rata-rata industri, untuk itu dalam hal ini

manajemen harus bekerja lebih keras lagi untuk meningkatkan rasio perputaran modal kerja hingga minimal mencapai atau sama dengan rasio rata – rata industri (Kasmir, 2013, h.184).

Fenomena yang terjadi pada perusahaan pertambangan sektor batubara untuk rata – rata current ratio pada tahun 2009 sebesar 1,75 kali, 2010 sebesar 1,86 kali, 2011 sebesar 3,79 kali, 2012 sebesar 1,71 kali dan 2013 sebesar 1,56 kali, jika rata-rata industri current ratio adalah 2 kali, itu artinya untuk current ratio pada tahun 2009, 2010, 2012 dan 2013 masih berada dibawah rata – rata industri, namun untuk tahun 2011 current ratio berada di atas rata-rata industri. Oleh karena itu, kondisi di tahun 2009, 2010, 2012 dan 2013 perlu dikhawatirkan mengingat rasio lancar yang dimiliki perusahaan masih dibawah rata-rata industri, hal ini dibutuhkan guna menumbuhkan tingkat kepercayaan berbagai pihak kepda perusahaan.

Fenomena yang terjadi pada perusahaan pertambangan sektor batubara untuk rata – rata return on equity pada tahun 2009 sebesar 35%, 2010 sebesar 10%, 2011 sebesar 18%, 2012 sebesar -7% dan 2013 sebesar 4%, jika rata-rata industri return on equity adalah 40%, maka perusahaan pertambangan sektor batubara untuk return on equity masih dibawah rata-rata industri, artinya kemampuan perusahaan untuk mencari keuntungan dapat dikatakan gagal. Untuk kedepannya manajemen perlu melakukan evaluasi secara menyeluruh mengapa rata – rata rasio return on equity dibawah rata – rata industri.

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah manajemen modal kerja dan likuiditas berpengaruh secara simultan terhadap profitabilitas pada Perusahaan Pertambangan Sektor Batubara Yang terdaftar di Bursa Efek Indonesia periode 2009-2013?

2. Apakah manajemen modal kerja dan likuiditas berpengaruh secara parsial terhadap profitabilitas pada Perusahaan Pertambangan Sektor Batubara Yang terdaftar di Bursa Efek Indonesia periode 2009-2013?

1.3 Tujuan Penelitian

Berdasarkan latar belakang diatas, tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah manajemen modal kerja dan likuiditas berpengaruh secara simultan terhadap profitabilitas pada Perusahaan Pertambangan Sektor Batubara Yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

2. Untuk mengetahui apakah manajemen modal kerja dan likuiditas berpengaruh secara parsial terhadap profitabilitas pada Perusahaan Pertambangan Sektor Batubara Yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

2. Landasan Teori 2.1 Definisi Modal kerja

Menurut (Munawir, 2012, h.114) mengemukakan ada tiga konsep atau definisi modal kerja yang umum dipergunakan yaitu :

1) Konsep Kuantitatif

Konsep ini menitikberatkan pada kuantitas dana yang tertanam dalam unsur – unsur aktiva lancar. Aktiva ini merupakan aktiva sekali berputar kembali dalam bentuk semula atau dana yang tertanam dalam aktiva akan dapat bebas lagi dalam jangka pendek. Jadi, yang dimaksud dalam konsep ini adalah keseluruhan jumlah aktiva lancar.

2) Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital), yaitu jumlah aktiva lancar berasal dari pinjaman jangka panjang maupun dari pemilik perusahaan. Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari pada hutang lancarnya (hutang jangka pendek) dan menjamin kelangsungan operasi dimasa mendatang, serta kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan aktiva lancarnya.

3) Konsep fungsional

Konsep ini menitikberatkan pada fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini (current income) ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang.

Dari uraian diatas dapat ditarik kesimpulan bahwa modal kerja adalah harta yang dimiliki perusahaan yang dipergunakan untuk menjalankan kegiatan usaha atau membiayai operasional perusahaan tanpa mengorbankan aktiva yang lain dengan tujuan memperoleh laba yang optimal.

a. Faktor-Faktor Yang Mempengaruhi Kebutuhan Modal Kerja

Kebutuhan perusahaan akan modal tergantung pada faktor-faktor sebagai berikut (Kasmir, 2013, h.254):

1. Jenis perusahaan

besar jika dibanding dengan perusahaan jasa. Di perusahaan industri, investasi dalam bidang kas piutang, dan sediaan relatif lebih besar jika dibanding dengan perusahaan jasa.

2. Syarat kredit

Syarat kredit atau penjualan yang pembayarannya dilakukan dengan cara mencicil (angsuran) juga memengaruhi modal kerja.

3. Waktu produksi

Untuk waktu produksi, artinya jangka waktu atau lamanya memproduksi suatu barang. Makin lama waktu yang digunakan memproduksi suatu barang, maka akan semakin besar modal kerja yang dibutuhkan. Demikian pula sebaliknya semakin pendek waktu yang dibutuhkan untuk memproduksi modal kerja, maka semakin kecil modal kerja yang dibutuhkan.

4. Tingkat perputaran sediaan

Pengaruh tingkat perputaran sediaan terhadap modal kerja cukup penting bagi perusahaan. Semakin kecil atau rendah tingkat perputaran, kebutuhan modal kerja semakin tinggi, demikian pula sebaliknya. Dengan demikian dibutuhkan perputaran sediaan yang cukup tinggi agar memperkecil resiko kerugian akibat penurunan harga serta mampu menghemat biaya penyimpanan dan pemeliharaan sediaan.

b. Sumber Modal Kerja

Sumber-sumber dana dapat diperolah dari penurunan jumlah aktiva dan kenaikan passiva. Berikut ini beberapa sumber modal kerja yang dapat digunakan (Kasmir, 2013, h.256):

1) Hasil operasi perusahaan

Hasil operasi perusahaan maksudnya adalah pendapatan atau laba yang diperoleh pada periode tertentu. Pendapatan atau laba yang diperoleh perusahaan ditambah dengan penyusutan. Seperti misalnya cadangan laba, atau laba yang belum dibagi. Selama laba yang belum dibagi perusahaan dan belum atau tidak diambil pemegang saham , hal tersebut akan

menambah modal kerja perusahaan. Namun, modal kerja ini sifatnya hanya sementara waktu saja dalam waktu yang relatif tidak terlalu lama.

2) Keuntungan penjualan surat-surat berharga

Keuntungan penjualan surat-surat berharga juga dapat digunakan untuk keperluan modal kerja. Besar keuntungan tersebut adalah selisih antara harga beli dengan harga jual surat berharga tersebut. Namun, sebaliknya jika terpaksa harus menjual surat-surat berharga dalam kondisi rugi, otomatis akan mengurangi modal kerja.

3) Penjualan saham

Penjualan saham, artinya perusahaan melepas sejumlah saham yang masih dimiliki untuk dijual kepada berbagai pihak. Hasil penjualan saham ini dapat digunakan sebagai modal kerja.

c. Manajemen Modal Kerja

Menurut (Weston dan Copeland dalam Aulia Rahma, 2011, h.8) manajemen modal kerja adalah semua aspek pengelolaan aktiva lancar dan hutang lancar. Sedangkan (Esra dan Apriweni dalam Aulia Rahma, 2011, h.8) mendefinisikan bahwa manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan yang terdapat dalam perusahaan agar mampu membiayai pengeluaran atau operasi perusahaan. Dari pengertian tersebut dapat disimpulkan bahwa perhatian utama dalam manajemen modal kerja adalah pada manajemen aktiva lancar perusahaan, yaitu kas, sekuritas, piutang dan persediaan serta pendanaan (terutama kewajiban lancar) yang diperlukan untuk mendukung aktiva lancar.

perputaran kas ini akan semakin baik. Karena ini berarti semakin tinggi efisiensi penggunaan kasnya. Tetapi cash turn over yang berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia terlalu kecil untuk volume penjualan tersebut.

Rumus yang digunakan untuk mencari perputaran kas adalah sebagai berikut: Perputaran kas = Penjualan bersih

Rata-rata kas

2. Perputaran Persediaan (Inventory Turn Over)

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan (invertory) ini berputar dalam suatu periode. Dapat diartikan pula bahwa perputaran sediaan merupakan rasio yang menunjukan beberapa kali jumlah barang sediaan diganti dalam satu tahun. Semakin kecil rasio perputaran sediaan ini maka semakin jelek, demikian pula sebaiknya.

Cara menghitung rasio perputaran sediaan dilakukan dengan dua cara yaitu: pertama, membandingkan antara harga pokok barang yang dijual dengan nilai sediaan, dan kedua, membandingkan antara penjualan nilai sediaan. Apabila rasio yang diperoleh tinggi, ini menunjukan perusahaan berkerja secara efesien dan likuid persediaan semakin baik. Demikian pula apabila perputaran sediaan rendah berarti perusahaan berkerja tidak efisien atau tidak produktif dan banyak barang sediaan yang menumpuk.

Rumus mencari inventory turn over dapat digunakan dengan dua cara sebagai berikut: (Kasmir, 2013, h.180)

1) Menurut James C Van Horne Perputaran persediaan = HPbarang dijual

Persediaan

2) Menurut J Fred Weston

Perputaran persediaan = Penjualan Persediaan 3. Perputaran Modal Kerja (working

capital turn over)

Perputaran modal kerja atau working capital turnover merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama suatu periode atau dalam suatu periode. Untuk mengukur rasio ini, kita membadingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata.

Dari hasil penilaian, apabila perputaran modal kerja yang rendah dapat diartikan perusahaan sedang kelebihan modal kerja. Demikian pula jika perputaran modal kerja tinggi, mungkin disebabkan tingginya perputaran persediaan atau perputaran piutang atau saldo kas yang terlalu kecil.

Rumus yang digunakan untuk mencari perputaran modal kerja adalah sebagai berikut:

Perputaran modal kerja = Penjualan bersih Modal kerja rata2 2.2 Likuiditas

Likuiditas merupakan suatu gambaran kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan tepat waktu (Fahmi, 2011, h.87).

Menurut (Kasmir, 2013, h.128) ada perusahaan yang tidak mampu atau tidak sanggup untuk membayar seluruh atau sebagian utang (kewajibannya) yang sudah jatuh tempo pada saat ditagih. Atau terkadang perusahaan juga sering tidak memiliki dana untuk membayar kewajiban tepat waktu hal ini terjadi karena perusahaan tidak memiliki dana yang cukup untuk menutupi utang yang jatuh tempo tersebut.

digunakan sebagai alat untuk menganalisa dan manilai posisi likuiditas perusahaan, yaitu:

1. Rasio Lancar (Current Ratio)

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secarah keseluruhan. Perhitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar. Versi terbaru pengukuran rasio lancar adalah mengurangi sediaan dan piutang.

Menurut (Kasmir, 2013, h.135) rumus untuk mencari rasio lancar atau current ratio dapat yang digunakan sebagai berikut.

Current ratio = aktiva lancar Utang lancar 2. Rasio Cepat (Quick Ratio)

Rasio cepat atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jagka pendek ) dengan aktiva lancar tanpa menghitungkan nilai sediaan (inventory). Artinya nilai sediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar.

Untuk mencari Quick Ratio diukur dari total aktiva lancar, kemudian dikurangi dengan nilai sediaan.

Menurut (Kasmir, 2013, h.137) rumus untuk mencari rasio cepat (Quick Ratio) dapat digunakan sebagai berikut.

Quick ratio = current assets - inventory current liabilities 2.3 Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Fahmi 2012, h.68). Sedangkan (Sunyoto, 2013, h.113) mendefinisikan bahwa profitabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan dari usahanya.

Menurut (Kasmir, 2013, h.196) rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Terdapat beberapa cara untuk mengukur besar kecilnya profitabilitas, yaitu:

1) Return on Investasi (ROI)

ROI menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelolah investasinya. Semakin kecil rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Rumus untuk mencari Return on Investment (ROI ) dapat digunakan sebagai berikut.

Return on Investment (ROI) = Earning after interst and tax Total assets

2) Return on Equity (ROE)

ROE menunjukan kemampuan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pemegang saham untuk mengetahui efektivitas dan efesiensi pengelolaan modal sendiri yang dilakukan oleh pihak

Return on Equity (ROE) = Earning after interst and tax Equity

3) Profit Margin on Sales

Profit Margin on Sales atau Ratio Profit Margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan.

Menurut (kasmir, 2013, h.199) terdapat dua rumus untuk mencari profit margin, yaitu sebagai berikut.

1. Untuk margin laba kotor:

Profit margin = Net Sales–CGS Sales

Margin laba kotor menunjukan laba yang relatif terhadap perusahaan, dengan cara penjualan bersih dikurangi harga pokok penjualan.

2. Untuk margin laba bersih Net profit margin = EAIT

Sales

Margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak pajak dibandingkan dengan penjualan.

2.4 Kerangka Pemikiran

Peneliti mencoba meneliti mengenai Analisis Pengaruh Manajemen Modal kerja dan Likuiditas Terhadap Profitabilitas Pada Perusahaan Pertambangan Sektor Batubara Yang Terdaftar di Bursa Efek Indonesia. Variabel independen dalam penelitian ini adalah Perputaran Modal Kerja dan Current ratio, sedangkan variabel dependennya adalah Retun on equity.

Kerangka pemikiran yang menggambarkan hubungan antara variabel independen dan variabel dependen dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran 2.5 Hipotesis

H1: Manajemen modal kerja dan likuiditas secara simultan berpengaruh terhadap profitabilitas pada perusahaan Pertambangan Sektor Batubara Yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

H2: Manajemen modal kerja dan likuiditas secara parsial berpengaruh terhadap profitabilitas pada Perusahaan Pertambangan Sektor Batubara Yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

2.6 Hasil Penelitian Yang Relevan

Penelitian ini merupakan replikasi dari penelitian yang pernah dilakukan (Wawan Setiawan 2012, h.16). yang berjudul "Pengaruh Efisiensi Modal kerja dan likuiditas terhadap profitabilitas pada Perusahaan industri otomotif dan komponen yang terdaftar di Bursa Efek Indonesia". Dalam penelitian ini, peneliti mencoba untuk menguji kembali pengaruh variabel independen yaitu Manajemen Modal kerja dan likuiditas terhadap profitabilitas Perbedaan penelitian ini dengan penelitian sebelumnya yaitu data dan sampel penelitian tidak sama dengan penelitian Manajemen Modal

Kerja (X1)

Likuiditas (X2)

sebelumnya karena sampel yang digunakan pada penelitian ini adalah perusahaan pertambangan sektor batubara yang terdaftar di bursa efek Indonesia.

3 METODOLOGI PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

1. Variabel Penelitian

Berdasarkan permasalahan, kerangka berfikir, dan hipotesis yang diajukan maka variabel yang akan dianalisis dalam penelitian ini adalah:

a) Variabel Bebas / Independent Variabel (X)

Variabel bebas yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel devenden (Sugiyono 2013, h.38). Adapun yang menjadi variabel bebas (X) dalam penelitian ini adalah Manajemen Modal Kerja (X1) dan Likuiditas (X2). b) Variabel Terikat / Devenden Variabel

(Y)

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono 2013, h.39). Variabel terikat dalam penelitian ini adalah profitabilitas (Y). 3.2 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karekteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013, h.80). Adapun populasi dalam penelitian ini adalah perusahaan-perusahaan pertambangan sektor pertambangan batubara yang sudah go public di Bursa Efek Indonesia periode 2009-2013 dimana data diperoleh dari sumber data sekunder. Jumlah perusahaan batubara yang terdaftar di Bursa Efek Indonesia adalah sebanyak 21 perusahaan yang merupakan jumlah populasi dalam penelitian ini.

Sampel adalah sebagian dari jumlah dan karateristik yang dimiliki oleh populasi tersebut (Sugiyono, 2013, h.81). Teknik penentuan sampel dalam penelitian ini adalah dengan menggunakan sampling purposive. Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Adapun kriteria dipilihnya anggota populasi menjadi sampel dalam penelitian ini adalah perusahaan yang masuk dalam sektor pertambangan batubara dan listing di Bursa Efek Indonesia, yang mencantumkan laporan keuangannya dari tahun 2009-2013. Berdasarkan kriteria di atas, dari tahun 2009-2013, ternyata terdapat 15 perusahaan.

Tabel 3.1

Daftar Distribusi Sampel

No Distribusi Sampel Total

1 Perusahaan Pertambangan Sektor Batubara yang terdaftar di Bursa Efek Indonesia 2009–2013

21

2 Sampel yang diteliti 21

3 Perusahaan yang tidak menerbitkan laporan keuangan selama 5 tahun berturut–turut selama periode : 2009–

2013

(6)

Jumlah sampel yang representative 15 Sumber: Data yang telah diolah

3.4 Teknik Pengumpulan Data 1. Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder

ringkasan laporan keuangan perusahaan yang terdapat pada Indonesian Capital Market Directory.

2. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan perusahaan Perusahaan pertambangan sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode 2009-2013 yang dipublikasikan oleh BEI melalui Indonesian Capital Market Directory (ICMD) serta dari berbagai buku pendukung dan sumber

–sumber lainnya yang berhubungan dengan profitabilitas.

4. PEMBAHASAN 4.1 Pengujian Statistik

4.1.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) berfungsi untuk melihat sejauh mana keseluruhan variabel independen dapat menjelaskan variabel dependen. Apabila angka determinasi semakin kuat, yang berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sedangkan nilai koefisien determinasi (R Square) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen adalah terbatas. Hasil uji koefisien determinasi diperoleh hasil sebagai berikut:

Tabel 4.1

Hasil Uji Analisis Determinan

Model Summaryb

odel R R Square Adjusted R Square Std. Error of the Estimate

.239a .057 .031 .480

Predictors: (Constant), LIKUIDITAS, MANAJEMEN MODAL KERJA mber: Data yang telah diolah

Berdasarkan hasil yang ditunjukkan pada tabel 4.7 Angka R square atau koefisien determinasi adalah 0,057 (berasal dari 0,239 x 0,239). Hal ini berarti 5,7% variasi dari profitabilitas bisa dijelaskan oleh variasi dari variabel manajemen modal kerja dan likuiditas. Sedangkan sisanya dijelaskan oleh sebab-sebab yang lain atau dijelaskan oleh perubahan variabel lain yang tidak masuk dalam model.

4.1.2 Uji Regresi Linier Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh variabel independent terhadap variabel dependent. Berdasarkan hasil perhitungan diperoleh hasil pengolahan data yang menunjukkan nilai konstanta dan koefisien regresi sebagai berikut:

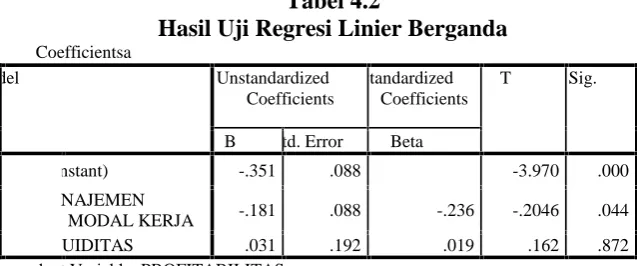

Tabel 4.2

Hasil Uji Regresi Linier Berganda

Coefficientsa

odel Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

Constant) -.351 .088 -3.970 .000

ANAJEMEN

MODAL KERJA -.181 .088 -.236 -.2046 .044

IKUIDITAS .031 .192 .019 .162 .872

Berdasarkan hasil pengujian dengan metode regresi linier berganda yang ditunjukkan pada tabel 4.8, maka didapat persamaan regresi sebagai berikut:

Y= -0,351 -0,181 X1+ 0,031 X2+e

Dari persamaan regresi diatas maka dapat diinterprestasikan beberapa hal antara lain:

a. Jika manajemen modal kerja dan likuiditas bernilai 0 (nol), maka profitabilitas akan bernilai -0,351 (koefisien arah negatif).

b. Jika manajemen modal kerja menurun sebesar 1 persen maka profitabilitas perusahaan bertambah menjadi -0,181.

c. Jika likuiditas perusahaan meningkat 1 persen maka profitabilitas perusahaan berkurang 0,031.

4.1.3 Pengujian Hipotesis

Setelah melakukan uji asumsi klasik didapat bahwa data tersebut memenuhi syarat untuk dilakukan pengujian hipotesis yang telah dibuat. Langkah selanjutnya peneliti akan menguji hipotesis yang ditetapkan dengan uji F dan uji t.

1. Uji F (Simultan)

Uji f dilakukan untuk melihat pengaruh variabel bebas secara bersama-sama atau simultan terhadap variabel terikat. Untuk mengetahui signifikan atau tidak pengaruh secara bersama-sama variabel bebas terhadap variabel terikat maka digunakan probability sebesar5% (α =

0,05) .

Tabel 4.3

Hasil Pengujian Anova atau Uji F

NOVAa

odel um of Squares Df Mean Square F Sig.

Regression 1.004 2 .502 2.182 .120b

Residual 16.563 72 .230

tal 17.567 74

Dependent Variable: PROFITABILITAS

Predictors: (Constant), LIKUIDITAS, MANAJEMEN MODAL KERJA

Berdasarkan hasil yang ditunjukkan pada tabel 4.9 diketahui nilai sig untuk variabel manajemen modal kerja dan likuiditas sebesar 0,120. ini menunjukan bahwa nilai signifikansi lebih besar dari 0,05 atau 0,120 > 0,05.

Sedangkan F tabel dihitung menggunakan rumus df1=(k-1), df2=(n-k). Dimana : k : adalah jumlah variabel bebas

n : adalah jumlah sampel Maka didapat hasil df1 (3-1)=2 dan df2 (75-3)=72 dengan α 5% adalah 3.12.

Dengan demikian didapat Fhitung < Ftabel atau (2,182 < 3,12), sehingga dapat disimpulkan bahwa variabel manajemen modal dan likuiditas tidak berpengaruh terhadap profitabilitas.

2.Uji T (Parsial)

Tabel 4.14

Hasil Uji Hipotesis Statistik t (Parsial)

Coefficientsa

odel Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

Constant) -.351 .088 -3.969 .000

ANAJEMEN MODAL

KERJA -.181 .088 -.236 -2.046 .044

IKUIDITAS .031 .192 .019 .162 .872

Dependent Variable: PROFITABILITAS Sumber: Data yang telah diolah

Berdasarkan hasil yang ditunjukkan pada tabel 4.10 diketahui nilai sig untuk variabel manajemen modal kerja sebesar 0,044. ini menunjukan bahwa nilai signifikansi lebih kecil dari 0,05 atau 0,044 < 0,05 dan t hitung < t tabel atau -2,046 < 1,993. Dan dari tebel juga didapat nilai sig untuk variabel likuiditas sebesar 0,872. ini menunjukan bahwa nilai signifikansi lebih besar dari 0,05 atau 0,872 > 0,05 dan t hitung < t tabel atau 0,162 < 1,993.

Sedangkan t tabel dihitung menggunakan rumus df = (n-k1).

Dimana :

k : adalah jumlah variabel bebas n : adalah jumlah sampel.

Maka didapat hasil df (75-2-1)=72

dengan α 5% adalah 1,993.Dengan demikian dapat disimpulkan variabel manajemen modal kerja berpengaruh negatif signifikan terhadap profitabilitas dan variabel likuiditas tidak berpengaruh terhadap profitabilitas.

4.2 Pembahasan

4.2.1 Pengaruh variabel manajemen modal kerja dan likuiditas secara simultan terhadap profitabilitas. Berdasarkan hasil analisis regresi melalui uji simultan ternyata variabel manajemen modal kerja dan likuiditas tidak berpengaruh terhadap profitabilitas (ROE), hal ini dapat dilihat dari hasil uji F hasil pengolahan data output regresi menunjukkan nilai F-hitung < F-tabel (2,182 < 3,12). Sehingga dapat disimpulkan bahwa variabel manajemen modal kerja dan likuiditas secara bersama-sama atau simultan tidak berpengaruh terhadap

profitabilitas. Hasil penelitian secara keseluruhan mendukung penelitian yang dilakukan oleh Aris Setia Noor dan Eva Larasati yang menyatakan bahwa variabel manajemen modal kerja dan likuiditas tidak berpengaruh terhadap profitabilitas, tetapi bertentangan dengan penelitian yang dilakukan oleh Wawan Setiawan, Aulia Rahma dan Ricki Wijaya yang menyatakan bahwa variabel manajemen modal kerja dan likuiditas berpengaruh terhadap profitabilitas.

4.2.1 Pengaruh variabel manajemen modal kerja dan likuiditas secara parsial terhadap profitabilitas. Berdasarkan hasil pengujian secara parsial menggunakan uji t, dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen sebagai berikut:

1. Pengaruh manajemen modal kerja terhadap profitabilitas

Dari hasil pengujian hipotesis pertama yang dilakukan secara parsial, diketahui bahwa variabel manajemen modal kerja berpengaruh negatif signifikan terhadap profitabilitas (ROE), terbukti dari hasil uji parsial nilai sig= 0,044 lebih kecil dari 0,05 atau 0,044 < 0,05 dan t-hitung < t-tabel (-2,046 < 1,993) maka Ho ditolak dan H1 diterima dan koefisien β bernilai

negatif sebesar -0,181, sehingga dapat disimpulkan bahwa variabel manajemen modal kerja berpengaruh negatif signifikan terhadap profitabilitas. Dari hasil analisis regresi koefisien β yang bertanda negatif

Penyebab manajemen modal kerja berpengaruh negatif pada perusahaan pertambangan sektor batubara yang terdafatar di Bursa Efek Indonesia, pertama perusahaan belum menggunakan modal kerja secara efisien, kemudian yang kedua kurangnya pengawasan dari perusahaan akan pentingnya manajemen modal kerja untuk memaksimalkan nilai perusahaan dan pengelolaan investasi yang efektif akan berpengaruh besar terhadap laba yang dihasilkan. Maka dari itu diharapkan bagi perusahaan yang bersangkutan diharapkan ditahun-tahun kedepan dapat lebih meningkatkan lagi dalam efektifitasnya mengelola manajemen modal kerja, apabila ditiap tahun terus meningkat maka hal seperti itulah yang sangat memberikan suatu untuk mencapai tujuan dari perusahaan. Hasil penelitian ini juga didukung oleh penelitian Aulia Rahma, wawan Setiawan dan Aris Setia Noor yang menunjukkan bahwa manajemen modal kerja berpengaruh negatif terhadap profitabilitas, tetapi bertentangan dengan penelitian Ricki Wijaya dan Eva Larasti yang menyatakan bahwa manajemen modal kerja tidak berpengaruh terhadap profitabilitas.

2. Pengaruh likuiditas terhadap profitabilitas

Dari hasil pengujian hipotesis pertama yang dilakukan secara parsial, diketahui bahwa variabel likuiditas tidak berpengaruh terhadap profitabilitas (ROE). Hal ini ditunjukkan dari niali sig 0,872 yang lebih besar dari 0,05 atau 0,872 > 0,05 dan t-hitung < t-tabel (0,872 < 1,993), maka H0 diterima dan H1 diterima sehingga dapat disimpulkan bahwa variabel likuiditas tidak mempunyai pengaruh tehadap profitabilitas perusahaan.

Penyebab likuiditas tidak berpengaruh terhadap profitabilitas pada perusahaan pertambangan sektor batubara yang terdaftar di bursa efek Indonesia dikarenakan tingkat likuiditas yang dihasilkan perusahaan jauh dari standar industri serta kelalaian manajemen dalam menjalankan usahanya kemudian sebab

lainnya, pihak manajemen perusahaan tidak menghitung rasio keungan yang diberikan sehingga tidak mengetahui bahwa sebenarnya kondisi perusahaan sudah dalam keadaan tidak mampu lagi karena nilai hutangnya lebih tinggi dari harta lancarnya. Sebaiknya perusahaan harus dituntut lebih meningkatkan dalam pengelolaan efektivitas dalam memenuhi kewajibannya hal tersebut akan memeberikan jaminan bagi pihak kreditor untuk memeberikan pinjaman dan memberikan keyakinan para investor, distributor dan masyarakat untuk berinvestasi keperusahaan. Hasil penelitian ini didukung oleh penelitian Aris Setia Noor, Ricki Wijaya dan Eva Larasati yang menunjukkan bahwa likuiditas tidak berpengaruh terhadap profitabilitas, tetapi bertentangan dengan penelitian yang dilakukan oleh Wawan Setiawan dan Aulia Rahma yang menyatakan bahwa likuiditas berpengaruh terhadap profitabilitas.

5. SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil pengujian yang telah dilakukan dan didasari oleh hipotesis dalam penelitian ini, maka diperoleh beberapa kesimpulan sebagai berikut: 1. Manajemen modal kerja dan likuiditas

tidak berpengaruh terhadap profitabilitas pada perusahaan pertambangan sektor batubara yang terdaftar di Bursa Efek Indonesia selama periode 2009-2013. 2. Manajemen modal kerja berpengaruh

negatif signifikan terhadap profitabilitas pada perusahaan pertambangan sektor batubara yang terdaftar di Bursa Efek Indonesia selama periode 2009-2013 dan likuiditas tidak berpengaruh terhadap profitabilitas pada perusahaan pada perusahaan pertambangan sektor batubara yang terdaftar di Bursa Efek Indonesia selama periode 2009-2013. 5.2 Saran

1. Bagi perusahaan agar pihak manajemen dapat mengelola modal kerja dan likuiditas sebaik mungkin untuk meningkatkan profitabilitas perusahaan. 2. Pada penelitian yang akan datang

diharapkan agar dapat memfokuskan penelitiannya pada perusahaan sektor industri tertentu untuk dapat membandingkan seberapa besar pengaruh variabel independen terhadap variabel dependen pada jenis-jenis perusahaan tertentu dan Peneliti juga dapat mengembangkan dan memperluas dengan cara memperpanjang periode dan menembahkan variabel penelitian sehingga mendapatkan hasil penelitian yang lebih akurat.

DAFTAR PUSTAKA

Aulia, Rahma, 2009. Analisis Pengaruh Manajemen Modal Kerja terhadap Profitabilitas Perusahaan. (Studi Pada Perusahaan Manufaktur PMS dan PMDN Yang Terdaftar di BEI Periode : 2004-2008). Jurnal.

Aris, Setia, Noor, 2012. Analisis Efisiensi Modal Kerja, Likuiditas dan Solvabilitas terhadap Profitabilitas. (Studi Kasus Pada Industri Barang Konsumsi Di Bursa Efek Indonesia). Jurnal Universitas Islam Kalimantan Muhammad Arsyad Al Banjary Banjarmasin.

Danang, Sunyoto, 2013.a. Analisis Laporan Keuangan untuk Bisnis. Yogyakarta : Penerbit CAPS (Center of Academic Publishing Service). Danang, Sunyoto, 2013.b. Metodologi

Penelitian Akuntansi. Cetakan Kesatu, Mei 2013, Penerbit PT Refika Aditama

Eva, Larasati, 2012. Pengaruh Modal Kerja terhadap Profitabilitas Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal. Universitas Tadulako:

Fakultas Ekonomi Jurusan Akuntansi.

Imam, Ghozali, 2005. Analisis Multivariate dengan Program SPSS. Semarang: Edisi Ketiga, Universitas Diponegoro.

Irham, Fahmi, 2012. Analisis Kinerja Keuangan. Bandung : Penerbit Alfabeta.

Kasmir, 2013. Analisis Laporan Keuangan. Jakarta: Edisi Pertama, Cetakan Keenam, Penerbit PT. RajaGrafindo Persada.

Rahmini Hadi, dan Parno, 2011 Manajemen Keuangan (Konsep Teori dan Praktiknya di Sekolah dan Pondok Pesantren). Purwokerto : Penerbit STAIN Press.

Ricky, Wijaya, 2012. Analisis Manajemen Modal kerja Terhadap Profitabilitas Emitmen LQ-45 Yang Terdaftar di Bursa Efek Indonesia. Jurnal.

R.rr, Ken Berlian, Kautsari, 2012. Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Rokok Yang Terdaftar di Bursa Efek Indonesia. Jurnal. Universitas Brawijaya : Fakultas Ekonomi. S, Munawir, 2012. Analisa Laporan

Keuangan. Yogyakarta: Edisi Keempat, Cetakan Keenam Belas, Penerbit Liberty Yogyakarta.

Sugiyono, 2013. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Penerbit CV. Alfabeta. Sugiyono, 2013.b Stastika untuk Penelitian.

Bandung : Penerbit CV. Alfabeta. Wawan, Setiawan 2012. Pengaruh Efisiensi

Modal Kerja dan Likuiditas terhadap Profitabilitas Pada Perusahaan Industri Otomotif dan Komponen Yang Terdaftar Di Bursa Efek Indonesia. Jurnal. Universitas Maritim Raja Ali Haji: Fakultas Ekonomi. http: www.idx.co.id, Laporan Keuangan Perusahaan Yang Terdaftar di BEI. Internet. (Diakses

http://www.google.com/#q=Pengaruh + Manajemen + Modal + Kerja. Internet. (Diakses Tanggal 10 Maret 2014).