BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan bagian dari salah satu pasar keuangan. Pasar modal mempertemukan pihak yang membutuhkan dana dan pihak yang memberikan dana. Keberadaan pasar modal dalam era perekonomian modern memberikan peran besar bagi perekonomian suatu negara. Selain sebagai fungsi keuangan, pasar modal juga memiliki fungsi ekonomi, yaitu sebagai sarana pemerataan pendapatan, penciptaan lapangan kerja, sumber pendapatan negara, serta indikator perekonomian negara.

Bagi perusahaan yang sedang tumbuh, pasar modal mungkin adalah pasar keuangan yang paling penting, karena kebutuhan mereka terhadap modal meningkat drastis. Pada suatu titik, perusahaan akan memutuskan go public

dengan menerbitkan saham di bursa terorganisasi seperti New York Stock Exchange (NYSE), National Association of Securities Dealers Automated Quotations (Nasdaq), Tokyo Stock Exchange (TSE), Hong Kong Stock Exchange (HKEX), dan berbagai bursa lain di dunia. Di Indonesia, bursa efeknya bernama Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange(IDX).

BEI melakukan perubahan fraksi harga saham (tick size) dan satuan perdagangan saham (lot size) pada 6 Januari 2014 berdasarkan surat keputusan direksi PT Bursa Efek Indonesia nomor: Kep-00071/BEI/11-2013. Tick size

suatu efek yang ditentukan oleh bursa efek, sementara lot size diartikan sebagai unit perdagangan minimum yang ditentukan oleh bursa efek. Mulai tanggal 6 Januari 2014, hanya ada tiga kelompok harga saham dengan tick size sebesar Rp 1, Rp 5, dan Rp 25 yang sebelumnya terdapat lima kelompok harga saham dengan

tick size sebesar Rp 1, Rp 5, Rp 10, Rp 25, dan Rp 50.

Tabel 1.1

Perubahan Tick Size Tanggal 6 Januari 2014 Kelompok Harga Saham

Perubahan tick size kali ini juga diikuti dengan perubahan lot size. Di pasar reguler sebelumnya, satu lot saham terdiri dari 500 lembar saham. Mulai 6 Januari 2014, satu lot saham terdiri dari 100 lembar saham.

Tabel 1.2

Perubahan Lot Size Tanggal 6 Januari 2014

saham Rp 500,00 – Rp 2.000,00 yang sebelumnya diperdagangkan dengan tick size sebesar Rp 25,00. Dua tahun setelahnya, yaitu tanggal 2 Januari 2007, BEJ kembali melakukan perubahan tick size sebesar Rp 1,00 dari yang sebelumnya Rp 5,00 untuk kelompok harga saham kurang dari Rp 200,00. Ringkasan sejarah perubahan tick size di BEI dapat dilihat pada Tabel 1.3.

Tabel 1.3

Sejarah Perubahan Tick Size di BEI

Kelompok terhadap parameter mikro perdagangan terkait dengan likuiditas saham termasuk

tick size dan lot size. Likuiditas saham diartikan sebagai kemampuan suatu saham untuk diperdagangkan dalam jumlah yang besar, dengan cepat, pada harga rendah, tanpa mempengaruhi harga (Harris, 2003).

likuiditas saham adalah yang paling banyak menarik perhatian investor, karena likuiditas saham berhubungan dengan implementasi strategi perdagangan dan biaya transaksi yang dikeluarkan oleh investor.

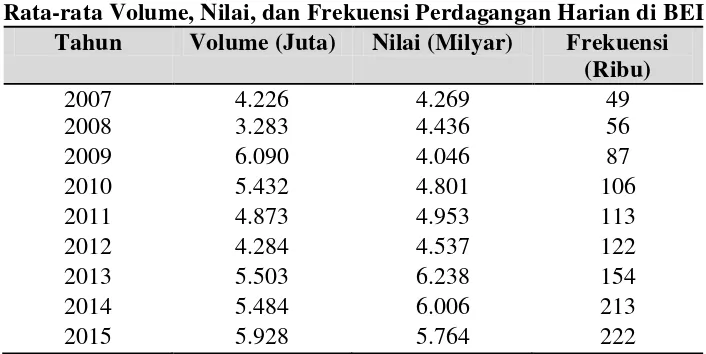

Likuiditas saham merupakan fenomena yang tidak dapat diukur secara langsung. Terdapat parameter-parameter yang digunakan untuk mengukur likuiditas suatu saham, yaitu spread dan depth, namun kondisi likuiditas saham dapat dilihat dari aktivitas perdagangan di bursa yang ditunjukkan dengan rata-rata volume, nilai, dan frekuensi perdagangan harian.

Volume perdagangan adalah jumlah lembar saham yang diperdagangkan pada periode tertentu. Volume perdagangan saham merupakan salah satu indikator yang digunakan dalam analisis teknikal pada penilaian harga saham dan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar.

Tabel 1.4

Rata-rata Volume, Nilai, dan Frekuensi Perdagangan Harian di BEI Tahun Volume (Juta) Nilai (Milyar) Frekuensi

(Ribu)

Selanjutnya, penulis juga menyajikan rata-rata volume, nilai, dan frekuensi perdagangan harian dalam bentuk grafik garis agar mempermudah secara visual dalam melihat perubahan nilai-nilai tersebut secara year-on-year. Grafik rata-rata volume, nilai, dan frekuensi perdagangan harian dapat dilihat pada Gambar 1.1, Gambar 1.2, dan Gambar 1.3.

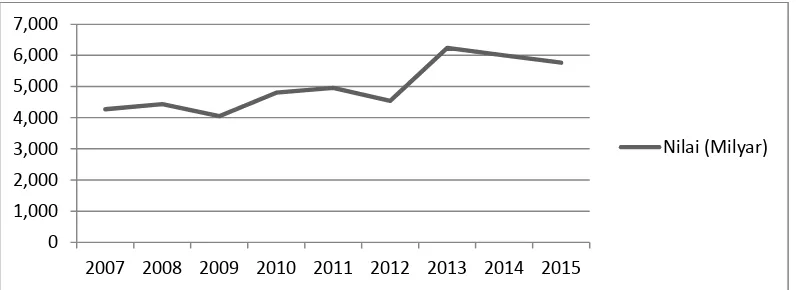

Sumber: www.idx.co.id (Data diolah)

Gambar 1.1

Grafik Rata-rata Volume Perdagangan Harian di BEI 0

2007 2008 2009 2010 2011 2012 2013 2014 2015

Pada Gambar 1.1 dapat dilihat bahwa rata-rata volume perdagangan harian di bursa menurun pada tahun 2010, 2011, dan 2012. Terdapat beberapa hal yang diduga menjadi penyebab penurunan ini. Pertama, investor cenderung menahan diri untuk melakukan transaksi karena tidak ada sentimen yang cukup kuat di pasar saham. Kedua, investor yang sudah membeli saham cenderung menahannya untuk jangka panjang karena berkurangnya kesempatan mengambil keuntungan di tengah menipisnya fluktuasi harga saham. Ketiga, saat ini semakin banyak perusahaan sekuritas yang tidak lagi memberikan fasilitas margin, atau pinjaman dana kepada nasabahnya, sehingga nasabah hanya bisa melakukan pembelian saham sesuai dengan ketersediaan dananya.

Sumber: www.idx.co.id (Data diolah)

Gambar 1.2

Grafik Rata-rata Nilai Perdagangan Harian di BEI

Pada Gambar 1.2 juga dapat dilihat bahwa rata-rata nilai perdagangan harian tidak mengalami peningkatan yang signifikan sejak 2007 hingga 2012. Nilai perdagangan yang stagnant ini diduga karena investor cenderung menahan diri untuk melakukan transaksi atau menahan saham yang sudah dibeli untuk jangka panjang.

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000

2007 2008 2009 2010 2011 2012 2013 2014 2015

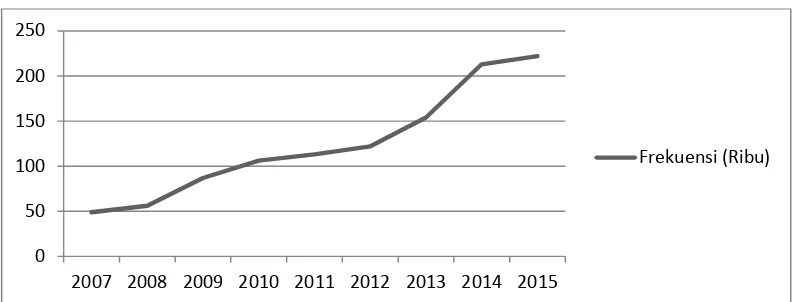

Sumber: www.idx.co.id (Data diolah)

Gambar 1.3

Grafik Rata-rata Frekuensi Perdagangan Harian di BEI

Selanjutnya pada Gambar 1.3 dapat dilihat bahwa rata-rata frekuensi perdagangan harian mengalami peningkatan setiap tahun. Berbeda dengan volume dan nilai perdagangan, secara visual rata-rata frekuensi perdagangan harian justru meningkat, namun peningkatan ini masih belum mencapai target yang ditetapkan BEI. Sebagai contoh, pada tahun 2011 dan 2012, peningkatan rata-rata frekuensi perdagangan harian hanya sebesar 6,6% dan 8%.

Terkait dengan kondisi aktivitas perdagangan harian di bursa selama sembilan tahun terakhir, terdapat indikasi bahwa likuiditas saham di BEI menurun. Hal-hal yang diduga menjadi penyebab penurunan likuiditas saham ini adalah besarnya tick size dan lot size. Tick size yang besar membuat jarak (spread) antara permintaan dan penawaran menjadi lebar, akibatnya banyak order yang tidak tereralisasi. Banyaknya order yang tidak terealisasi ini mengakibatkan rata-rata volume, nilai, dan frekuensi perdagangan harian menurun yang berdampak terhadap penurunan likuiditas saham. Sebagai ilustrasi yang berkaitan dengan hal ini, penulis menggunakan data perdagangan harian di BEI. Sebagai contoh, harga

0 50 100 150 200 250

2007 2008 2009 2010 2011 2012 2013 2014 2015

permintaan saham Bank Rakyat Indonesia (Kode Saham: BBRI) adalah Rp 7.700,00 sementara harga penawaran berada di level Rp 7.850,00, namun sampai akhir penutupan hari perdagangan harga saham BBRI tidak menyentuh level Rp 7.700,00, maka order tersebut tidak akan match. Dengan kata lain, transaksi pada harga Rp 7.700,00 tidak terealisasi.

Selain tick size yang besar, ukuran lot yang besar juga diduga menjadi penyebab penurunan likuiditas saham. Besarnya lot size berhubungan dengan arus jumlah investor retail dan perbaikan likuiditas (Ahn et al. 2014). Lot size

yang besar akan menghambat investor retail untuk membeli saham tertentu. Sebagai ilustrasi yang berkaitan dengan hal ini, penulis menggunakan data transaksi harian di BEI. Sebagai contoh, untuk mendapatkan 1 lot saham Unilever Indonesia (Kode Saham: UNVR) pada harga Rp 27.050,00, investor harus membayar sebesar Rp 13.525.000,00, namun dengan lot size yang lebih kecil, investor bisa mendapatkan 1 lot saham UNVR dengan membayar sebesar Rp 2.705.000,00.

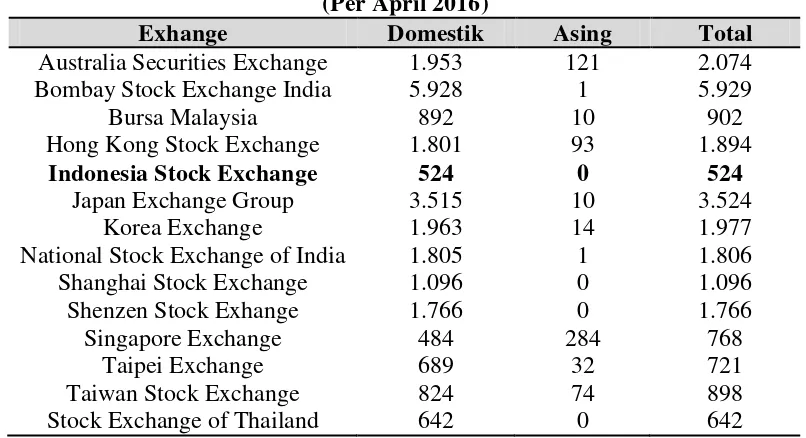

diperoleh dari Badan Pusat Statistik (BPS). Minimnya jumlah investor domestik diduga karena minimnya sosialisasi dan pengetahuan masyarakat mengenai pasar modal. Tidak hanya jumlah investor domestik yang masih sedikit, jumlah emiten yang terdaftar di BEI juga masih sedikit jika dibandingkan dengan bursa-bursa tetangga seperti Bursa Malaysia (KLSE), Singapore Stock Exchange (SGX), atau Australia Stock Exhange (ASX), padahal semakin banyak jumlah emiten yang terdaftar di BEI, maka semakin beragam pilihan saham yang dapat diinvestasikan oleh investor.

Tabel 1.5

Jumlah Perusahaan Terdaftar di Bursa Efek Asia-Pasifik (Per April 2016)

Exhange Domestik Asing Total

Australia Securities Exchange 1.953 121 2.074 Bombay Stock Exchange India 5.928 1 5.929

Bursa Malaysia 892 10 902

Hong Kong Stock Exchange 1.801 93 1.894

Indonesia Stock Exchange 524 0 524

Japan Exchange Group 3.515 10 3.524

Korea Exchange 1.963 14 1.977

National Stock Exchange of India 1.805 1 1.806 Shanghai Stock Exchange 1.096 0 1.096

Shenzen Stock Exhange 1.766 0 1.766

Minimnya jumlah emiten di BEI diduga karena kurangnya pemahaman mengenai pasar modal dan masih dominannya pembiayaan yang bersumber dari perbankan.

Perubahan tick size tidak hanya terjadi di BEI, selama dua dekade ini beberapa bursa efek di dunia juga telah melakukan perubahan tick size, seperti Singapore Stock Exchange (SGX), Bursa Malaysia (KLSE), Stock Exchange of Thailand (SET), Korea Stock Exchange (KRX), Hong Kong Stock Exchange (HKEX), Taiwan Stock Exchange (TSE), Tunis Stock Exchange (BVMT), Stockholm Stock Exchange (SSE), New York Stock Exchange (NYSE), dan berbagai bursa lainnya. Semua bursa yang telah disebutkan memiliki satu kesamaan, yaitu memperkecil ukuran tick minimum.

(2007) menganalisis dampak perubahan tick size terhadap kualitas pasar di Stockholm Stock Exchange pada tahun 2006.

Peristiwa perubahan tick size di New York Stock Exchange (NYSE) merupakan fenomena yang paling banyak menarik perhatian para peneliti, seperti Wu et al. (2011), Vuorenmaa (2010), Bacidore et al. (2003) dan Bessembinder et al. (2002) yang menganalisis perubahan tick size di NYSE pada tahun 2001. Sebelumnya Chung dan Chuwonganant (2002), Jones dan Lipson (2001), dan Goldstein dan Kavajecz (2000) juga menganalisis perubahan tick size di NYSE pada tahun 1997.

Studi-studi mengenai tick size di BEI juga pernah dilakukan. Rikumahu dan Isynuwardhana (2014) menganalisis dampak perubahan tick size terhadap likuiditas saham. Mereka membandingkan likuiditas saham-saham yang mengalami perubahan tick size bukan karena kebijakan BEI melainkan karena aktivitas perdagangan harian. Setyawasih (2011) menganalisis dampak perubahan

tick size pada tahun 2007 terhadap kualitas pasar dan determinan likuiditas saham. Ekaputra dan Ahmad (2007) menganalisis dampak perubahan tick size pada tahun 2005 terhadap likuiditas saham dan order strategy. Arfinto (2005) menganalisis perubahan tick size pada Oktober 2000 dari yang sebelumnya menganut single tick size menjadi multi tick size. Sebelumnya Purwoto dan Tandelilin (2004) merupakan peneliti yang pertama kali menganalisis dampak perubahan tick size di BEI pada Juli 2000 terhadap likuiditas saham dan aktivitas perdagangan.

strategy yang diimplementasikan investor. Karena tick size menetapkan batas bawah dari bid-ask spread yang dapat di-quote, perubahan tick size dalam hal ini menjadi lebih kecil akan menurunkan spread (Purwoto dan Tandelilin, 2004).

Tick size yang lebih kecil membuat spread antara permintaan dan penawaran menjadi sempit. Spread memiliki keterkaitan dengan biaya yang dikeluarkan investor untuk mengajukan market order, dengan kata lain tick size yang lebih kecil menjadikan biaya eksekusi untuk memilih market order menjadi lebih murah.

Variasi harga minimum juga mempengaruhi kedalaman pasar yang ditampilkan (displayed market depth). Variasi harga minimum menentukan biaya minimum untuk mengakuisisi order yang memiliki hak lebih tinggi (order precedence) melalui prioritas harga (price priority) ketika time precedence

ditegakkan (Harris, 1994). Apabila tick size terlalu kecil aturan time priority

Para peneliti telah menunjukkan bahwa tick size yang lebih kecil akan menurunkan bid-ask spread, namun studi-studi yang meneliti dampak tick size

terhadap dimensi likuiditas kunci lainnya seperti realized market depth dan speed of quote revision terbatas. Spread hanyalah salah satu dimensi likuiditas. Likuiditas memiliki aspek harga (spread) dan aspek kuantitas (depth) (Ahn dan Cheung, 1999). Ketika tick size menurun demikian pula manfaat time priority rules dan dorongan yang diberikan dengan adanya front-runner traders, investor lebih enggan untuk menunjukkan order mereka dan lebih agresif untuk mengkonsumsi market order yang mengarah pada order book yang lebih tipis (Allen dan Sudiman, 2009).

Literatur mengenai market microstructure telah mencatat bahwa spread

adalah fungsi dari harga saham, volatilitas pengembalian saham, dan aktivitas perdagangan saham. Beberapa studi juga menggunakan faktor-faktor ini untuk menjelaskan dan mengontrol perubahan pada depth. Penelitian ini juga menggunakan ketiga variabel tersebut sebagai faktor-faktor yang menentukan

spread dan depth.

Aitken dan Frino (1996) mengemukakan dua alasan mengenai hubungan antara spread dan tingkat harga saham. Pertama, bid-ask spread absolute

berbanding lurus dengan harga saham. Hal tersebut pertama kali dinyatakan oleh Demsetz (1968) yang berpendapat bahwa peluang arbitrase akan ada jika spread

gilirannya hal tersebut menunjukkan kelayakan menggunakan percentage spreads

(yang secara sederhana absolute spreads ditingkatkan oleh tingkat harga saham) sebagai variabel dependen. Percentage spreads juga disukai karena percentage spreads memudahkan perbandingan cross-sectional dari bid-ask spreads.

Penjelasan kedua, bahwa tingkat harga saham berbanding terbalik dengan

percentage bid-ask spreads. Aturan variasi harga minimum menetapkan langkah harga minimum di mana suatu order dapat ditempatkan di samping order lain dari harga yang berbeda, dan karenanya menentukan minimum bid-ask spreads.

Alasan lain untuk menggunakan variabel harga sebagai variabel penjelas untuk percentage spreads adalah terkait dengan biaya pemrosesan order tetap (fixed order processing costs). Pada saham dengan harga lebih tinggi, biaya pemrosesan order tetap investor akan tersebar di nilai perdagangan yang lebih besar. Diasumsikan bahwa spreads mencerminkan bagian dari biaya pemrosesan

order, biaya pemrosesan per dollar yang diinvestasikan yang lebih rendah seharusnya mengarah pada spreads yang lebih rendah. Kedua penjelasan tersebut menunjukkan hubungan negatif antara percentage spreads dan harga saham dalam setiap segmen tick minimum.

Volatilitas pengembalian saham sebagai faktor yang menentukan bid-ask spread dapat ditelusuri dari penelitian Setyawasih (2011), Pavabutr dan Prangwattananon (2009), Ekaputra dan Ahmad (2007), Purwoto dan Tandelilin (2004) dan Aitken dan Frino (1996). Pada periode volatilitas harga tinggi,

traders akan menuntut pengembalian yang lebih tinggi untuk mengkompensasi mereka dari risiko kerugian yang terkait dengan perdagangan dengan informed traders. Pengembalian yang lebih tinggi ini diperoleh traders melalui pengaturan

spread yang lebih lebar, maka bisa dikatakan bahwa spread dan volatilitas pengembalian saham memiliki hubungan positif.

Aitken dan Frino (1996) menyatakan bahwa limit order yang lebih tipis akan memiliki kemungkinan eksekusi yang rendah. Sebagai hasilnya, kecil kemungkinan pelaku pasar untuk mengajukan limit order, sehingga mengurangi tekanan pada spread, maka dapat dikatakan terdapat hubungan terbalik antara

spread dan aktivitas perdagangan dalam hal ini frekuensi perdagangan, ceteris paribus.

Harris (1994) mengemukakan argumen mengenai hubungan harga saham, volatilitas pengembalian, dan frekuensi perdagangan dengan depth. Apabila

liquidity supplier khawatir terhadap quote matcher atau apabila tick yang besar membuat penawaran likuiditas menjadi menguntungkan, diperkirakan harga saham memiliki hubungan negatif dengan depth. Volatilitas pengembalian saham mengukur ketidakpasatian harga saham, sehingga volatilitas pengembalian saham seharusnya memiliki hubungan negatif dengan depth karena dealers adalah risk averse. Frekuensi perdagangan saham merupakan salah satu ukuran aktivitas perdagangan, oleh karena itu frekuensi perdagangan seharusnya memiliki pengaruh positif terhadap depth.

untuk mengembangkan penelitian-penelitian terdahulu yang dilakukan di bursa US dan Canada untuk diaplikasikan di BEI yang didesain tanpa market maker

atau liquidity supplier. Bagaimanapun, sistem dan mekanisme perdagangan di BEI berbeda dengan bursa-bursa di US dan Canada. BEI adalah bursa dengan sistem

order driven market yang didesain tanpa market maker atau liquidity supplier. Kedua, penelitian ini bermaksud untuk melengkapi penelitian-penelitian terdahulu yang pernah dilakukan di BEI. Bagaimanapun, perubahan tick size kali ini juga diikuti dengan perubahan lot size.

1.2 Rumusan Masalah

Berdasarkan fenomena-fenomena yang terjadi yang telah diuraikan pada bagian latar belakang, yaitu adanya indikasi penurunan likuiditas saham di BEI, besarnya rasio antara order dan trade, serta perbedaan hasil penelitian-penelitian sebelumnya mengenai dampak perubahan tick size terhadap likuiditas saham, oleh karena itu penulis merumuskan masalah dalam penelitian ini sebagai berikut: 1. Apakah terdapat perbedaan yang signifikan pada spread sebelum dan setelah

perubahan tick size?

2. Apakah terdapat perbedaan yang signifikan pada depth sebelum dan setelah perubahan tick size?

3. Apakah harga saham, volatilitas pengembalian saham, dan frekuensi perdagangan saham secara simultan berpengaruh signifikan terhadap spread? 4. Apakah harga saham secara parsial berpengaruh signifikan terhadap spread? 5. Apakah volatilitas pengembalian saham secara parsial berpengaruh signifikan

6. Apakah frekuensi perdagangan saham secara parsial berpengaruh signifikan terhadap spread?

7. Apakah harga saham, volatilitas pengembalian saham, dan frekuensi perdagangan saham secara simultan berpengaruh signifikan terhadap depth? 8. Apakah harga saham secara parsial berpengaruh signifikan terhadap depth? 9. Apakah volatilitas pengembalian saham secara parsial berpengaruh signifikan

terhadap depth?

10.Apakah frekuensi perdagangan saham secara parsial berpengaruh signifikan terhadap depth?

1.3 Tujuan Penelitian

Penelitian ini bermaksud untuk menjawab latar belakang serta rumusan masalah. Adapun tujuan penelitian ini, yaitu:

1. Menganalisis perbedaan pada spread sebelum dan setelah perubahan tick size

2. Menganalisis perbedaan pada depth sebelum dan setelah perubahan tick size

3. Menganalisis pengaruh harga saham, volatilitas pengembalian saham, dan frekuensi perdagangan saham secara simultan terhadap spread

4. Menganalisis pengaruh harga saham secara parsial terhadap spread

5. Menganalisis pengaruh volatilitas pengembalian saham secara parsial terhadap

spread

6. Menganalisis pengaruh frekuensi perdagangan saham secara parsial terhadap

spread

8. Menganalisis pengaruh harga saham secara parsial terhadap depth

9. Menganalisis pengaruh volatilitas pengembalian saham secara parsial terhadap

depth

10.Menganalisis pengaruh frekuensi perdagangan saham secara parsial terhadap

depth

1.4 Manfaat Penelitian

Hasil penelitian diharapkan berguna bagi pihak-pihak yang berkepentingan, khususnya mengenai perubahan tick size di BEI. Pihak-pihak tersebut antara lain:

1. Penulis

Penelitian ini diharapkan dapat memberikan pengetahuan tambahan bagi penulis mengenai pasar modal, khususnya yang berkaitan dengan perubahan

tick size dan lot size serta pengaruhnya terhadap likuiditas saham. 2. Investor

Penelitian ini dapat digunakan sebagai informasi tambahan dan bahan pertimbangan dalam menyusun strategi dan mengambil keputusan berinvestasi di BEI. Bagi calon investor, penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan pemilihan saham.

3. Bursa Efek Indonesia

4. Peneliti Lain

Penelitian ini dapat digunakan sebagai bahan referensi untuk mendukung penelitian lebih lanjut khususnya yang berkaitan dengan perubahan tick size