1 | P a g e

APAKAH KEPRIBADIAN AUDITOR MENINGKATKAN

BURNOUT?

Intiyas Utami

Mahasiswa Program S3 Akuntansi FEB UGM Pengajar Program Akuntansi FEB UKSW

Ertambang Nahartyo

2 | P a g e Abstract

This research examines the moderating effect of type A personality on the relationship between role overload and burnout in audit contexts. Most burnout research has focused on the correlation of various environmental factors, whereas individual differences factors also play an important role in the development of burnout (Maslach et al., 2001). The participants of this study are 58 auditors (junior, senior and manager) who work at public accounting firms in Yogyakarta, Semarang, Jakarta and Palembang. The result shows the effect of role overload on burnout. The study also finds that type A personality intensifies the relationship between role overload and burnout.The paper concludes with a discussion of the implications of the result for practice and further research.

3 | P a g e Introduksi

Auditor adalah salah satu titik kritis praktik audit selain proses dan pasca audit di dalam sebuah Kantor Akuntan Publik (KAP) (Tuanakotta, 2011, Morris dan Empson, 1998). Peranan auditor dalam dunia bisnis dan politik sudah bukan lagi menjadi wacana namun sudah merupakan sebuah keniscayaan dan kepastian. Fungsi sentral auditor dalam penyediaan jasa profesional mensyaratkan keahlian khusus, sikap mental independen, dan kecermatan profesional. Syarat tersebut dapat dipenuhi tatkala auditor memiliki kesempatan jasmani dan rohani dalam menjalankan tugasnya. Riset dengan domain kualitas dan kinerja audit telah menyoroti karakteristik pribadi auditor sebagai determinan judgment dan kinerja auditor (lihat misalnya ulasan oleh Solomon dan Trotman, 2003). Demikian juga dalam kenyataannya, kegagalan atau kesuksesan kantor akuntan publik lebih ditentukan oleh penataan sumber daya manusianya (baca: auditor) dibandingkan dengan unsur lain, misalnya kepemilikan dan managemen aset berwujud (Brocheler dkk., 2004).

Riset yang berfokus pada karakteristik dan lingkungan kerja audit (misal: Fisher, 2001; Rebele dan Michaels, 1990) umumnya beralasan bahwa auditor berhadapan dengan lingkungan pekerjaan yang menekan sekaligus berpotensi menurunkan kualitas hasil pekerjaan auditnya. Salah satu bentuk kondisi kurang menguntungkan yang dihadapi auditor adalah stres yang berkaitan dengan pekerjaan. Adanya kemungkinan stres kerja yang dapat membawa akibat pada ketidakpuasan kerja dan kinerja yang buruk semestinya mendapatkan perhatian khusus dari profesi akuntan publik. Kinerja audit yang kurang baik bisa menurunkan kredibilitas profesi ini dan memungkinkan timbulnya kerugian baik finansial maupun nonkeuangan.

Stres kerja diakibatkan oleh sejumlah pemicu stres (stresor), misalnya kondisi

atau karakteristik lingkungan pekerjaan yang mempunyai ancaman terhadap kondisi

psikologis individu. Stres bersifat dan akumulatif aditif sehingga pengaruh pemicu stres

akan meningkatkan level stres seseorang dalam jangka waktu yang panjang (Larson,

2011). Salah satu bentuk stres kerja yang menarik perhatian sementara peneliti adalah

burnout. Istilah “burnout” diperkenalkan oleh Freudenberger (1974) dan diteliti secara

intensif pada domain kesehatan kerja dan psikologi. Burnout adalah respon terhadap

situasi emosional dan interpersonal kronis jangka panjang yang mendera seseorang yang

4 | P a g e kelelahan fisik, emosi, dan mental. Seseorang yang mengalami kondisi ini akan

kehilangan energi, semangat hidup, dan kepercayaan diri (Larson, 2011). Burnout

meliputi tiga dimensi: kelelahan emosional, penurunan kinerja pribadi, dan

depersonalisasi (Cordes dan Dougherty 1993). Kelelahan emosional ditandai dengan

kondisi kehilangan energi dan adanya perasaan bahwa sumber daya emosional

seseorang telah habis terpakai. Penurunan kinerja pribadi meliputi motivasi dan

self-esteem yang rendah. Depersonalisasi adalah kondisi hilangnya keterikatan emosional

dengan orang lain.

Fogarty dkk. (2000) menemukan bahwa kecenderungan terhadap burnout yang

dialami oleh akuntan publik merupakan akibat dari beberapa stresor (pemicu stres).

Salah satu penyebab burnout adalah role overload (Zohar, 1997). Maslach dan Jackson (1984) menyatakan bahwa burnout diyakini sebagai hasil dari role overload (beban kerja berlebih) baik secara kuantitatif maupun kualitatif. Individu yang mengalami beban kualitatif berlebih merasakan kehilangan keahlian dasar atau talenta mereka yang diperlukan untuk melengkapi tugas secara efektif. Beban kerja kuantitatif berlebih terjadi ketika individu merasakan pekerjaan tidak akan bisa diselesaikan dalam waktu yang terbatas (Kahn, 1978; Pines dan Maslach, 1978 dalam Cordes dan Dougherty, 1978).

Riset ini bertujuan untuk menginvestigasi hubungan antara role overload dengan

burnout dengan kepribadian tipe A auditor sebagai pemoderasi. Kepribadian tipe A yaitu suatu respon perilaku yang dikarakterisasi dalam bentuk pribadi yang mempunyai daya saing, kemauan keras, bersungguh-sungguh dalam mencapai tujuan, menghargai waktu, agresif, bermusuhan, hyper-alertness dan ketidakmampuan merespon tanda-tanda tubuh atas stress (Choo, 1983). Hubungan antara burnout dengan salah satu antesedennya ini perlu ditinjau ulang dalam konteks profesi akuntan publik di

Indonesia untuk membangun generalitas temuan riset-riset sebelumnya. Selanjutnya,

riset ini juga memperluas penelitian sebelumnya dengan menyelidiki efek moderasi dari

pola perilaku tipe A.

Lima puluh delapan auditor yang mempunyai jenjang yunior, senior, dan

manager berpartisipasi dalam studi survei ini. Mereka bekerja pada KAP di empat kota:

Yogyakarta, Semarang, Jakarta, dan Palembang. Teknik pengambilan sampel yang

5 | P a g e akses ke kantor akuntan publik. Angket juga disebar pada forum sosialisasi rancangan

Undang-Undang Akuntan Publik yang diselenggarakan oleh Institut Akuntan Publik

Indonesia (IAPI). Hasil penelitian menunjukkan bahwa role overload berasosiasi

positif terhadap burnout. Riset ini juga berhasil menemukan bahwa kepribadian tipe A

mengintensifkan hubungan antara role overload dengan burnout. Hasil penelitian ini

penting bagi penguatan literatur akuntansi keperilakuan yang berfokus pada aspek

karakteristik individual auditor dan kaitannya dengan lingkungan dan kualitas pekerjaan

audit. Riset ini juga berkontribusi pada managemen organisasi kantor akuntan publik

terutama dalam menunjang usaha peningkatan efektivitas kondisi kerja dan managemen

sumber daya manusia di dalam KAP. Pemahaman akan anteseden burnout dan

konsekuensinya dapat membantu managemen KAP dalam pengerahan sumber daya

auditor yang optimal untuk memperoleh jasa yang berkualitas tinggi. Managemen

burnout auditor merupakan salah satu variabel yang akan menghasilkan nilai tambah

bagi KAP.

Bagian selanjutnya dari makalah ini mengungkapkan tinjauan literatur tentang

role overload, burnout, dan kepribadian tipe A sekaligus pengembangan hipotesis penelitian. Berikutnya adalah pemaparan tentang metoda penelitian yang digunakan. Analisis data dan hasil penelitian disajikan pada bagian sesudahnya. Makalah ini kemudian ditutup dengan penarikan kesimpulan dan rekomendasi bagi penelitian selanjutnya.

Tinjauan Literatur dan Pengembangan Hipotesis

Stres yang terkait dengan pekerjaan sudah banyak diteliti dalam profesi pengauditan (Choo, 1992; Rebele dan Michaels, 1990; Weick 1983; Gaertner dan Ruhe, 1981; Senatra, 1980; Friedman dan Rosenman, 1974; Sorenson dan Sorenson, 1974). Sumber stres pada umumnya terkait dengan role conflict, role ambiguity dan role

6 | P a g e mengalami turunnya kemampuan memprediksi dan rendahnya kepercayaan diri. Kondisi tersebut akan mengakibatkan sulitnya melakukan tindakan-tindakan inovatif.

Stres merupakan kondisi dinamik yang dialami ketika individu dihadapkan pada tuntutan untuk melakukan hal-hal yang diinginkan lingkungannya dan keputusan yang diambil oleh individu tersebut akan membawa hasil yang penting walaupun tingkat kepastiannya relatif rendah. Burnout menunjukkan tipe khusus dari stres kerja yang terdiri dari tiga dimensi: kelelahan emosional (emotional exhaustion), depersonalisasi (depersonalization) dan penurunan prestasi kerja (reduced personal accomplishement)

(Cordes dan Dougherty, 1993). Burnout merupakan reaksi emosional negatif terhadap suatu pekerjaan akibat dari lingkungan kerja yang penuh tekanan (Maslach dan Jackson, 1984; Maslach, Schaufeli, dan Leiter, 2001). Burnout merupakan variabel penting yang tidak hanya sebagai indikator rendahnya kesejahteraan karyawan, tetapi juga terkait dengan sikap, kesehatan, dan perilaku (Cordes dan Dougherty, 1993; Lee dan Ashforth, 1996; Maslach dkk., 2001).

Beberapa anteseden yang memicu timbulnya burnout dikupas oleh Cordes dan Dougherty (1993) dan dikategorikan ke dalam karakteristik pekerjaan dan peran, organisasional dan personal. Hasil telaah menunjukkan bahwa role conflict, role overload dan role ambiguity mempunyai korelasi yang paling tinggi dengan dimensi kelelahan emosional dari burnout. Lee dan Asforth (1996) dalam meta analisis job burnout, menginvestigasi berbagai stressor dan burnout yang meliputi workload,

tekanan pekerjaan, role ambiguity dan role conflict.

Studi terdahulu yang terus berkembang tentang burnout untuk auditor dalam pengujian role stress model menempatkan variabel ini sebagai pemediasi hubungan antara job stressor (role conflict, role ambiguity, role overload) dan job outcome (job satisfaction, turnover intention, job performance). Pengujian role stress model yang semula menghubungkan langsung antara job stressor dan job outcome ternyata hasilnya masih kontradiktif. Selanjutnya adalah Fogarty dkk. (2000) yang memasukkan konstruk

7 | P a g e akuntan. Jones dkk. (2010), Fogarty dkk. (2000), dan Murtiasri dan Ghozali (2006) berhasil menunjukkan bukti bahwa burnout mampu memisahkan aspek fungsional (eustress) dan disfungsional (distress) dari role stressor terhadap job outcomes.

Kebanyakan riset burnout masih berfokus pada korelasi berbagai faktor lingkungan, padahal faktor perbedaan individual juga memegang peranan penting dalam pengembangan burnout (Maslach dkk., 2001). Konsekuensi role stress telah diuji dalam berbagai riset pada berbagai profesi, namun hasil dari meta analisis menunjukkan perlunya memasukkan pengaruh kepribadian tipe A sebagai moderator dalam role stress model (Jackson dan Schuler, 1985). Riset yang memasukkan kepribadian tipe A dalam

role stress model belum memasukkan burnout sebagai suatu konstruk yang dipengaruhi oleh role stressor padahal dalam pengembangan riset role stress, burnout terbukti merupakan suatu konstruk yang dipengaruhi oleh role stressor. Penelitian kepribadian tipe A pada hubungan role stress model banyak dikaitkan dengan kepuasan kerja (Ivancevich dkk., 1982; Keenan dan McBain, 1979). Dukungan empiris atas keberadaan pengaruh interaksi yang melibatkan kepribadian tipe A akan menyediakan suatu

platform bagi Kantor Akuntan Publik (KAP) untuk menginvestigasi perkembangan yang berfokus pada individual sebagai target dalam perencanaan intervensi stres (Goolsby, 1992) dan akan menyediakan kebijakan untuk penilaian kembali kebijakan dan managemen sumber daya manusia pada KAP. Karakteristik personal berkontribusi dalam menjelaskan mengapa seseorang dalam role stressor yang tinggi akan mudah mengalami burnout dan ada yang tidak mudah mengalami burnout.

Munculnya kondisi burnout tidak lepas dari tipe kepribadian yang dimiliki auditor. Ada beberapa tipe kepribadian yang tahan terhadap stres dan adapula yang tidak tahan sehingga mudah sekali tertekan dalam menghadapi suatu masalah sehingga berpengaruh pada hasil kerja yang buruk dan akan berdampak pada kerugian organisasi tempatnya bekerja. Choo (1986) menemukan hubungan antara job stress dan kepribadian tipe A. Fisher (2001) yang menguji role stress, kepribadian tipe A, serta kepuasan dan kinerja eksternal, tidak berhasil menemukan bukti akan pengaruh moderasi kepribadian tipe A terhadap hubungan antara komponen role stress dan kepuasan kerja serta kinerja auditor.

8 | P a g e pengaruhnya pada job outcome. Fenomena dalam praktik menunjukkan bahwa di antara

role stressor (role conflict, role ambiguity, role overload), variabel yang dirasakan kuat oleh auditor adalah role overload. Hal ini diperkuat oleh Maslach dan Jackson (1984) yang menyatakan bahwa burnout diyakini sebagai hasil dari role overload.

Riset tentang burnout dan role stress model (Fogarty dkk., 2000; Murtiasri dan Ghozali, 2006; dan Jones dkk., 2010) belum memasukkan tipe kepribadian sebagai salah satu variabel yang memoderasi hubungan role stressor terhadap burnout. Padahal pengaruh tipe kepribadian penting dalam pengelolaan kondisi burnout auditor oleh KAP. Dengan mengetahui tipe kepribadian auditor, maka ketika KAP melakukan evaluasi kinerja auditor dan penentuan tim audit dalam suatu penugasan akan lebih tepat.

Burnout, Role Overload, Type A Personality

Burnout merupakan sindroma yang terdiri dari kelelahan emosional, depersonalisasi dan penurunan prestasi kerja yang berefek pada karyawan secara individu dan organisasinya (Maslach dkk., 2001). Kelelahan emosional bersumber dari

role overload, role conflict dan role ambiguity (Fogarty dkk., 2000; Jones dkk., 2010), ekspektasi personal yang tidak realistik (Stevens dan O’Neill, 1983), interaksi interpersonal berlebihan (Cordes dan Dougherty, 1993) dan kurang efektifnya mekanisme penanggulangan stres (Erera-Weatherley, 1996). Depersonalisasi muncul karena interaksi interpersonal serta beban kerja yang berlebihan (Burke, 1989). Dimensi ketiga dari burnout adalah penurunan prestasi kerja yang disebabkan oleh kurangnya pengakuan dan atau umpan balik yang positif (Jackson dan Schuler, 1986). Fogarty dkk. (2000) menyatakan bahwa penyebab burnout adalah adanya job stressor yang meliputi

role conflict, role ambiguity, dan role overload.

9 | P a g e kepemilikan gaya hidup serba cepat membuat mereka berada dalam tingkat kecemasan yang tinggi ketika berhadapan dengan lingkungan kerja tiap harinya. Sebagai konsekuensinya, individu dengan kepribadian tipe A akan sulit mengatasi stres

pekerjaan.

Fogarty dkk. (2000), Murtiasri dan Ghozali (2006), dan Jones dkk. (2010)

memberikan dukungan empiris bahwa role overload pada auditor akan memicu

kecenderungan burnout. Profesi akuntan menghadapi banyaknya pekerjaan audit dalam

musim-musim sibuk dengan bekerja lebih dari sepuluh jam tiap harinya selama

beberapa bulan (Jones dkk., 2010). Kondisi tersebut memicu beban kerja secara fisik

yang berakibat pada kondisi psikis yang dirasakan. Pekerjaan akuntan yang dihadapkan

pada tenggat waktu yang ketat dan aliran tugas yang tidak dapat dikendalikan oleh

auditor pelaksana akan memicu role overload. Kondisi role overload yang kronis

karena banyaknya penugasan dengan tekanan waktu yang tinggi memicu munculnya

kondisi burnout yang meliputi kelelahan emosional, depersonalisasi dan penurunan

prestasi kerja. Berdasarkan argumentasi dan dukungan literatur di atas maka hipotesis

ketiga dapat disajikan berikut ini:

H1: Role overload pada auditor berasosiasi positif dengan burnout

Cooper dan Payne (1991) dalam Choo (1986) menyatakan bahwa perbedaan

karakteristik individual sebagai mediator dari stress appraisal dan moderator dari

hubungan stres dan outcome dapat dipetakan dalam model transaksional. Lazarus dan

Folkman (1984) menyatakan bahwa model transaksional melihat orang dan lingkungan

sebagai sesuatu yang dinamis, mempunyai timbal balik satu dengan yang lain, dan resiprokal. Stres timbul sebagai akibat dari ketidakseimbangan antara sumberdaya dan permintaan (baca: tuntutan). Dua individu yang berada pada posisi yang sama dan mendapatkan role stress yang sama maka masing-masing akan mempersepsikan role stress secara berbeda (Fisher, 2001). Model tersebut menekankan bahwa perbedaan umur, kebutuhan, nilai, edukasi dan lain-lain pada masing-masing orang akan menyebabkan persepsi dan respon yang berbeda terhadap role stress.

10 | P a g e talenta yang dimiliki untuk menyelesaikan tugas secara efektif (Cordes dan Dougherty, 1993). Dalam kaitannya dengan pengendalian lingkungan, Lee dkk. (1990) menemukan bahwa pengendalian seseorang dengan lingkungannya berinteraksi dengan kepribadian tipe A akan mempengaruhi kinerja dan kepuasan kerja. Dengan demikian, jika auditor dengan kepribadian tipe A tidak bisa mengendalikan lingkungannya karena karakteristik kepribadian yang mudah frustrasi dan penuh kepanikan maka ketika dihadapkan pada beban pekerjaan yang tinggi akan mudah mengalami kelelahan emosional, depersonalisasi dan penurunan prestasi kerja. Berdasarkan penelitian terdahulu dan argumentasi di atas, maka dapat diusulkan hipotesis 2 adalah sebagai berikut:

H2: Kepribadian tipe A mengintensifkan pengaruh role overload terhadap burnout

Metoda Penelitian

Penelitian ini menguji pengaruh moderasi kepribadian tipe A terhadap hubungan antara role overload dengan burnout. Riset bertipe cross sectional yaitu melibatkan sejumlah sampel pada satu waktu tertentu. Data dikumpulkan dengan menggunakan survei ke responden dengan menggunakan angket, baik melalui bantuan penghubung atau visitasi langsung. Unit analisis yang digunakan adalah auditor sebagai individu.

Populasi penelitian ini adalah para auditor (yunior, senior dan manager) yang bekerja pada KAP di beberapa kota yaitu Yogyakarta, Semarang dan Jakarta serta Palembang. Teknik pengambilan sampel menggunakan metoda purposive sampling

dengan kriteria auditor nonpartner (auditor yunior, senior dan manager). Pengumpulan data dilakukan menggunakan bantuan penghubung (contact person) yang mempunyai akses pada sejumlah KAP tersebut serta menggunakan forum seminar IAPI (Institut Akuntan Publik Indonesia) pada saat sosialisasi Rancangan Undang-Undang Akuntan Publik) di Yogyakarta.

11 | P a g e keinginan sosial, yaitu bias karena seseorang mempunyai tendensi yang menjadi bagian dari seseorang untuk membawa dirinya kepada sesuatu yang disukainya walaupun berbeda dengan perasaan sebenarnya mengenai isu atau topik yang dihadapi (Hartono, 2008). Kecenderungan ini menyebabkan jawaban responden bias potensial dan menutupi hubungan sebenarnya antara dua variabel (Ganster dkk., 1983).Variabel kepribadian tipe A menggunakan instrumen yang bersumber dari structured interview

(Friedman dan Rosenman,1974) yang terdiri atas 21 item tipe A dari Jenkins Activity Survey. Semakin tinggi skor pengukuran menunjukkan seseorang memiliki kepribadian yang berorientasi tipe A. Data dianalisis dengan menggunakan regresi tunggal untuk menguji hipotesis 1.Uji selisih mutlak digunakan untuk menguji efek moderasi kepribadian tipe A (hipotesis 2).

Hasil Penelitian

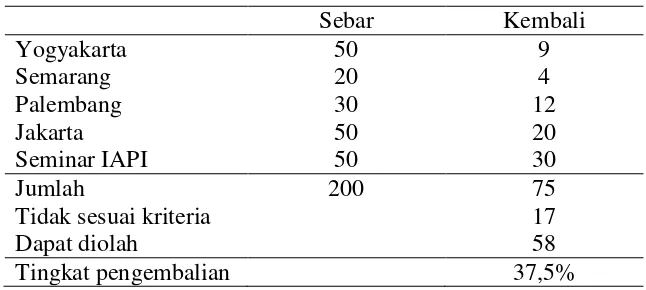

Dua ratus angket disebarkan dan memperoleh respon sebanyak 75 responden (tingkat pengembalian 37,5%). Sebanyak 14 kuesioner diisi oleh partner sehingga harus dikeluarkan dari sampel penelitian, dan 3 tidak diisi dengan lengkap sehingga tidak dianalisis. Dengan demikian, jumlah kuesioner yang tersisa dan dapat diolah adalah 58 buah. Tabel 1 berikut mendeskripsikan distribusi angket dan sumber data.

Tabel 1: Distribusi Angket dan Sumber Data

12 | P a g e Hasil uji kualitas data meliputi uji reliabilitas dan uji validitas disajikan pada tabel 3. Suatu konstruk dikatakan andal jika memberikan nilai Cronbach’s alpha>0,60 dan valid jika mempunyai koefisien korelasi antara pertanyaan dan skor total signifikan. Dari hasil pengujian diperoleh variabel role overload, kepribadian tipe A, dan burnout

telah memenuhi syarat validitas dan reliabilitas karena semua variabel memiliki nilai

Cronbach’s alpha di atas 0,60 dan korelasi antara pertanyaan dengan total skor pertanyaan signifikan.

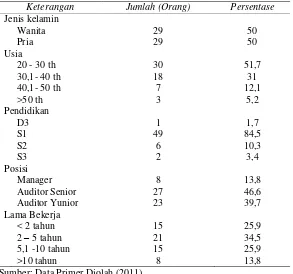

Tabel 2. Demografi Partisipan

Keterangan Jumlah (Orang) Persentase Jenis kelamin

Tabel 3. Hasil Uji Validitas dan Reliabilitas

No Variabel 2. Tipe A Personality 0,929 Reliabel 0,478**-0,824** Valid

3. Burnout 0,908 Reliabel 0,291**-0,810** Valid

** = signifikan, sumber: Data Diolah (2011)

13 | P a g e antara role overload dengan burnout menggunakan uji nilai selisih mutlak. Hasil pengujian secara keseluruhan dapat dilihat pada tabel 4 berikut ini.

Tabel 4

Hasil Pengujian Hipotesis

Hipotesis nilai

p

Keterangan

H1: RO BO 0,006 H1didukung

H2: RO*TKBO 0,049 H2 didukung

Sumber: Data Diolah (2011)

Role overload ternyata berasosiasi positif terhadap burnout dengan nilai p = 0,006 dan berimplikasi bahwa semakin banyak beban tugas berlebih yang dirasakan auditor maka tingkat burnout juga akan semakin tinggi. Asosiasi positif role overload

terhadap burnout menyokong hasil penelitian-penelitian Fogarty dkk. (2000), Murtiasri dan Ghozali (2006), dan Jones dkk. (2010). Sedangkan pengujian moderasi kepribadian tipe A terhadap role overload menunjukkan hasil signifikan pula (nilai p = 0,049). Hal ini bermakna bahwa kepribadian tipe A mengintensifkan asosiasi positif antara role overload dengan burnout.

Kontribusi utama penelitian ini terletak pada efek pemoderasi kepribadian tipe A. Dalam penelitian ini auditor yunior, senior, bahkan sampai manager akan berhadapan dengan tekanan pekerjaan dan tekanan waktu serta keterbatasan anggaran audit, sehingga ketika menghadapi tingginya tuntutan partner atas kinerja mereka, timbul kelelahan emosional dan mental (Gold,1985; Maslach dan Jackson, 1984; Maslach dkk.,1981).

Penelitian ini juga memperkuat hasil penelitian Choo (1986) tentang kepribadian tipe A yang memoderasi job stress dan kinerja. Hasil penelitian ini juga mendukung temuan bahwa individu dengan kepribadian tipe A cenderung menuju strategi pemecahan masalah yang tidak efektif karena mereka mudah frustrasi dan cemas. Ketika menghadapi role overload atas pekerjaan yang harus dijalani, auditor dengan kepribadian tipe A yang memiliki sifat agresif serta ketidaksabaran dalam melaksanakan tugas akan semakin mengintensifkan munculnya kondisi burnout.

Kesimpulan, Implikasi Teoritis, Implikasi Praktis, Future Research

14 | P a g e adanya pengaruhrole overload terhadap burnout. Pengujian terhadap eksistensi efek pemoderasi kepribadian tipe A menghasilkan bukti empiris tentang keberadaan efek tersebut. Kepribadian tipe A auditor mengintensifkan pengaruh role overload terhadap

burnout. Hasil penelitian ini berimplikasi bahwa KAP dapat merancang perekrutan dan pengerahan sumber daya manusia berupa auditor dengan pertimbangan karakteristik kepribadian mereka pada penugasan-penugasan tertentu. Selain itu, KAP dapat menata penjadwalan tugas yang lebih masuk akal dan berorientasi pada kesejahteraan psikologis auditornya.

Penelitian ini mempunyai beberapa keterbatasan, yaitu: pertama, tidak dilakukannya pemisahan level burnout pada auditor yunior, senior dan manager. Semua sampel diperlakukan sama dan dianggap sebagai auditor pelaksana yang mendapat perintahlangsung dari partner sebagai pengelola KAP. Riset selanjutnya dapat melakukan pemisahan respon dari level auditor yang berbeda dan menginvestigasi tingkat burnout untuk setiap level auditor. Kedua, sampel juga tidak dibedakan berdasarkan masa kerja yang dijalani para auditor pelaksana tersebut. Penelitian yang akan datang dapat menggunakan sampel partner untuk melihat apakah terdapat pengaruh role overload terhadap burnout karena partner kemungkinan juga mengalami stres dengan bentuk yang berbeda.

Referensi

Beehr, T.A, J. T. Walsh, dan T. D. Taber. 1976. Relationship of Stress to Individually and Organizationally Values States: Higher Order Needs as a Moderator.

Journal of Applied Psychology.Vol. 61: 41-47

Brocheler, V., S. Maijoor, dan A. van Witteloostuijn. 2004. Auditor Human Capital and Audit Firm Survival in The Dutch Audit Industry in 1930–1992. Accounting, Organizations and Society.Vol. 29: 627–646

Burke, R. J., dan E. Greenglass. 1989. Psychological Burnout among Men and Women in Teaching: An Examination of the Cherniss Model. Human Relations. Vol. 42: 261-273

Choo, 1983. Type A Behavior-Coping with Stress. Accountancy (April): 128-129

______. 1986. Job Stress, Job Performance, and Auditor Personality Characteristics.

15 | P a g e ______. 1992. The Interactive Effect of Humor and Type A Behavior: Accounting

Perspective and Evidence. Advances in Accounting.Vol. 10: 197-217

Cordes, C. L., dan T. Dougherty. 1993. A Review and an Integration of Research on Job Burnout. The Academy of Management Review. Vol.18:621-656

Dale, J., dan M. Fox. 2008. Leadership Style and Organizational Commitment: Mediating Effect of Role Stress. Journal of Managerial Issues.Vol. 20 (1): 109-130

Erera-Weatherley, Pauline Irit. 1996. Human Relations, Feb. Vol. 49 Issue 2, p157-170 Fisher, R. 2001. Role Stress, the Type A Behavior Pattern, and External Auditor Job

Satisfaction and Performance. Behavioral Research in Accounting.Vol. 12:143-170

Freudenberger, H. 1974. Staff Burnout. Journal of Social Issues 30 (1):159–165.

Friedman, M., dan R. Rosenman. 1974. Type A Behavior and Your Heart. New York, NY: Knopf

Fogarty, T. J., J. Singh, G. K. Rhoads, dan R.K. Moore. 2000. Antecedents and Consequences of Burnout. Behavioral Research in Accounting.Vol. 12:31-68 Gaertner, J., dan J. Ruhe. 1981. Job-Related Stress in Public Accounting. Journal of

Accountancy. June: 68-74

Ganster, D. C., H. W. Hennessey, dan F. Luthans. 1983. Social Desirability Response Effects: Three Alternative Models. Academy of Management Journal.Vol. 26: 231-331

Goolsby, J.R. 1992. A Theory of Role Stress in Boundary Spanning Positions of Marketing Organizations. Journal of the Academy of Marketing Science. Vol. 20 (2):155-164

Gold, Y. 1985. Does Teacher Burnout Begin with Student Teaching. Education. Vol. 105: 254-257

Hartono, J. 2008. Pedoman Survei Kuesioner. Yogyakarta: Badan Penerbit Fakultas Ekonomika dan Bisnis UGM

Ivancevich, J., M. Matteson, and C. Preston. 1982. Occupational Stress, Type A Behavior and Physical Well Being. Academy of Management Journal. Vol. 25 (2): 373-391

16 | P a g e Jackson, S dan R. Schuler.1985. A Meta-Analysis and Conceptual Critique of Research

on Role Ambiguity and Role Conflict in Work Settings. Organizational Behavior and Human Decision Processes. August: 16-78

Jones, Ambrose III., C. S. Norman, B. Wier. 2010. Healthy Lifestyle as a Coping Mechanism for Role Stress in Public Accounting. Behavioral Research in Accounting.Vol. 22: 21- 41

Keenan, A dan G. D. M. McBain. 1979. Effect of Type A Behavior, Intolerance of Ambiguity and Locus of Control on the Relationship Between Stress and Work-Related Outcomes. Journal of Occupational Psychology. Vol. 52: 277-285

Larson, L. L. 2011. Gender Differences in Internal Auditor Job Burnout.Internal Auditing. 26: 11-18

Lazarus, R.S., and S. Folkman. 1984. Stress, Appraisal and Coping. New York, NY: Springer Publications

Lee, R dan B. Ashforth. 1996. A Meta-Analytic Examination of the Correlates of the Three Dimensions of Job Burnout. Journal of Applied Psychology. Vol. 81 (2): 123-13

Lee, C., S. Ashford dan P. Bobko. 1990. Interactive Effects of Type A Behavior and Perceived Control on Worker Performance, Job Satisfaction and Somatic Complaints. Academy of Management Journal.Vol. 33 (4): 870-881

Maslach, C. dan Jackson. 1984. Burnout in Organizational Settings. Applied Social Psychology Annual. Vol. 5: 133-153

Maslach, C., W. B. Schaufeli dan M. P. Leiter. 2001. Job Burnout. Annual Review of Psychology.Vol.52:397-422

Morris, T., &L. Empson. 1998. Organisation and Expertise: An Exploration of Knowledge Bases and the Management of Accounting and Consulting Firms. Accounting, Organizations and Society.23: 609–624.

Murtiasri, E. dan I. Ghozali. 2006. Anteseden dan Konsekuen Burnout. Simposium Nasional Akuntansi IX. Padang, 23-26 Agustus 2006

Rebele, J., dan R. Michaels. 1990. Independent Auditors’ Role Stress: Antecedent, Outcome and Moderating Variables. Behavioral Research in Accounting.Vol. 2:124-153

17 | P a g e Solomon, I. dan K. T. Trotman. 2003. Experimental Judgment and Decision Research in

Auditing: the First 25 Years of AOS. Accounting, Organizations and Society 28 (2003) 395–412

Sorenson, J dan T. Sorenson. 1974. The Conflict of Professional in Bureucratics Organizations. Administrative Science Quarterly.Vol.59: 98-106

Stevens, G. B.dan P. O’Neill. 1983. Expectation and Burnout in the Developmental Disabilities Field. American Journal of Community Psychology. Vol. 11: 615-627

Tuanakotta, Theodorus. 2011. Berpikir Kritis dalam Auditing. Salemba Empat

Weick, K. 1983. Stress in Accounting Systems. The Accounting Review 58 (2): 350-369 Zohar, D. 1997. Predicting Burnout with a Hassle-Based Measure of Role Demands.