LAMPIRAN Lampiran1 :NilaiRasio CAR Periode 2009-2014

No Nama Perusahaan

Capital Adequacy Ratio/CAR (%)

2009 2010 2011 2012 2013 2014

1 PT Bank HimpunanSaudara 1906 Tbk 13,04 18,58 4,99 9,61 8.85 28.16

2 PT Bank Pan Indonesia Tbk 23,94 18,40 19,24 16,67 17,02 18,03

3 PT Bank OCBC NISP Tbk 9,09 5,75 13,74 14,4 18,13 19,35

4 PT Bank MayapadaTbk 19,36 22,61 16,13 12,07 11,36 9,03

5 PT Bank Mega Tbk 18, 01 15,03 11,85 15,6 76,05 17,93

6 PT Bank WinduKentjanaTbk 16,88 17,84 12,27 15,78 13,61 16,48

7 PT Bank ArthaGraha International Tbk 13,86 14,52 12,55 16,64 17,31 15,76

8 PT Bank Victoria International Tbk 16,88 17,84 12,27 17,96 17,95 18,35

9 PT BTPN Tbk 6,16 8,16 7,29 21,49 23,09 23,30

10 PT Bank Tabungan PermataTbk 12,16 14,99 14,94 16,67 14,51 13,79

11 PT Bank Internasional Indonesia Tbk 14,71 12,74 12,02 15,78 11,97 11,58

12 PT Bank CIMB NiagaTbk 13,61 13,27 13,08 15,20 15,51 15,49

13 PT Bank BumiArtaTbk 28,07 24,64 19,95 17,59 16,99 15,07

14 PT Bank MandiriTbk 15,42 13,36 15,12 13,60 13,40 15,35

15 PT Bank KesawanTbk 12,56 10,72 46,48 27,76 18,73 15,10

16 PT Bank Rakyat Indonesia Tbk 13,19 13,76 14,95 16,95 16,99 18,31

17 PT Bank Nusantara ParahyanganTbk 12,56 12,75 13,44 12,17 15,75 16,60

19 PT Bank Central Asia Tbk 15,32 13,50 12,74 18,90 17,86 17,86

20 PT Bank Capital Indonesia Tbk 44,62 29,29 21,57 10.09 14,03 13,58

21 PT Bank AgroniagaTbk 19,62 14,94 16,39 21,10 15,28 14,45

Lampiran2 :NilaiRasio NPL Periode 2009-2014

No Nama Perusahaan

Non Perfoming Loan/NPL (%)

2009 2010 2011 2012 2013 2014

1 PT Bank HimpunanSaudara 1906 Tbk 1,29 1,76 1,65 1,99 2,64 2,51

2 PT Bank Pan Indonesia Tbk 3,16 4,37 3,56 1,69 2,13 2,05

3 PT Bank OCBC NISP Tbk 1,39 0,82 0,60 0,91 0,73 1,34

4 PT Bank MayapadaTbk 0,50 2,01 1,55 3,02 1,04 1,46

5 PT Bank Mega Tbk 1,02 0,74 0,71 2,09 2,17 2,09

6 PT Bank WinduKentjanaTbk 1,06 1,13 2,48 1,98 1,69 2,71

7 PT Bank ArthaGraha International Tbk 3,53 2,63 3,02 0,80 1,76 1,69

8 PT Bank Victoria International Tbk 3,16 5,59 2,37 2,30 0,70 3,52

9 PT BTPN Tbk 0,51 1,14 0,72 0,50 0,67 0,70

10 PT Bank Tabungan PermataTbk 3,99 2,65 2,04 1,37 1,04 1,70

12 PT Bank CIMB NiagaTbk 3,06 2,53 2,64 2,29 2,23 3,90

13 PT Bank BumiArtaTbk 2,15 2,25 1,07 0.63 0,21 0,25

14 PT Bank MandiriTbk 2,79 2,42 2,21 1,87 1,90 2,15

15 PT Bank KesawanTbk 5,70 2,08 1,56 0,73 0,23 0,31

16 PT Bank Rakyat Indonesia Tbk 3,52 2,78 2,31 1,78 1,55 1,69

17 PT Bank Nusantara ParahyanganTbk 1,83 0,67 0,88 0,97 0.92 1,86

18 PT Bank BukopinTbk 2,37 2,52 2,11 1,40 1,60 1,78

19 PT Bank Central Asia Tbk 0,73 0,64 0,49 2,62 2,03 2,47

20 PT Bank Capital Indonesia Tbk 0,58 1,03 0,81 3,90 12,28 12,24

21 PT Bank AgroniagaTbk 7,45 8,74 3,55 9,95 6,75 6,94

Lampiran3 :NilaiRasio ROA Periode 2009-2014

No Nama Perusahaan

Return On Asset/ROA (%)

2009 2010 2011 2012 2013 2014

1 PT Bank HimpunanSaudara 1906 Tbk 1,48 1,84 1,77 2,11 2,04 1,15

2 PT Bank Pan Indonesia Tbk 1,17 1,15 1,64 2,04 1,98 2,02

4 PT Bank MayapadaTbk 0,54 0,76 1,32 2,04 2,12 1,60

5 PT Bank Mega Tbk 1,35 1,84 1,73 2,40 0,95 1,05

6 PT Bank WinduKentjanaTbk 0,57 0,65 0,56 1,98 1,50 0,73

7 PT Bank ArthaGraha International Tbk 0,27 0,49 0,56 0,64 1,05 0.47

8 PT Bank Victoria International Tbk 0,63 1,03 1,78 1,43 1,54 0,48

9 PT BTPN Tbk 1,88 2,42 3,001 3,35 3,05 2,50

10 PT Bank Tabungan PermataTbk 0,86 1,35 1,14 1,03 1,39 0,86

11 PT Bank Internasional Indonesia Tbk -0,067 0,61 0,70 1,44 1,63 0,67

12 PT Bank CIMB NiagaTbk 1,46 1,77 1,90 2,90 2,68 1,26

13 PT Bank BumiArtaTbk 1,17 1,01 1,44 1,64 1,89 1,37

14 PT Bank MandiriTbk 1,81 2,05 2,30 4,67 4,83 2,51

15 PT Bank KesawanTbk 0,17 0,046 0,17 -0,63 0,03 0,58

16 PT Bank Rakyat Indonesia Tbk 2,30 2,84 3,25 3,39 3,41 3,02

17 PT Bank Nusantara ParahyanganTbk 0,75 0,89 1,03 1,38 1,36 1,38

18 PT Bank BukopinTbk 0,97 1,04 1,29 2,91 2,25 2,04

19 PT Bank Central Asia Tbk 2,41 2,61 2,82 2,64 2,26 1,37

20 PT Bank Capital Indonesia Tbk 0,65 0,52 0,59 0,95 -8,02 -3,94

Lampiran4 :NilaiRasio NIM Periode 2009-2014

No Nama Perusahaan

Net Interest Margin/NIM (%)

2009 2010 2011 2012 2013 2014

1 PT Bank HimpunanSaudara 1906 Tbk 7,35 9,60 7,68 7,80 7,84 1,80

2 PT Bank Pan Indonesia Tbk 4,53 4,50 4,24 5,75 5,48 0,54

3 PT Bank OCBC NISP Tbk 4,84 4,43 4,10 4,81 0,48 5,43

4 PT Bank MayapadaTbk 5,11 4,78 4,27 5,83 5,49 4,37

5 PT Bank Mega Tbk 3,92 4,77 4,76 11,18 8,05 7,56

6 PT Bank WinduKentjanaTbk 3,13 3,80 3,54 5,64 4,99 4,02

7 PT Bank ArthaGraha International Tbk 3,22 3,61 3,21 5,08 6,09 5,29

8 PT Bank Victoria International Tbk 1,86 1,34 1,55 4,33 3,59 2,64

9 PT BTPN Tbk 10,91 12,46 11,42 14,96 14,65 13,04

10 PT Bank Tabungan PermataTbk 4,59 4,80 4,27 4,77 7,01 3,39

11 PT Bank Internasional Indonesia Tbk 5,25 5,32 4,95 10,98 5,92 5,48

12 PT Bank CIMB NiagaTbk 5,84 5,84 5,10 6,43 6,17 5,62

13 PT Bank BumiArtaTbk 5,02 5,04 5,17 7,79 7,05 6,09

14 PT Bank MandiriTbk 4,45 4,62 4,34 6,94 7,02 7,23

15 PT Bank KesawanTbk 3,61 4,49 5,28 5,18 2,76 2,66

17 PT Bank Nusantara ParahyanganTbk 3,55 5,05 4,96 6,48 5,96 6,41

18 PT Bank BukopinTbk 3,96 4,24 4,015 10,96 10,64 13,87

19 PT Bank Central Asia Tbk 5,27 4,26 4,76 10,96 9,95 9,88

20 PT Bank Capital Indonesia Tbk 2,49 2,68 2,42 3,90 2,77 0,85

21 PT Bank AgroniagaTbk 7,54 6,44 4,78 17,28 14,36 12,21

Lampiran5 :NilaiRasio LDR Periode 2009-2014

No Nama Perusahaan

Loan to Deposit Ratio/LDR (%)

2009 2010 2011 2012 2013 2014

1 PT Bank HimpunanSaudara 1906 Tbk 99,25 107,2 81,75 94,74 101,7 98,63

2 PT Bank Pan Indonesia Tbk 69,39 70,93 78,21 83,34 81,61 84,95

3 PT Bank OCBC NISP Tbk 72,40 77,90 86,83 98,17 89,88 88,82

4 PT Bank MayapadaTbk 85,68 79,92 81,83 92,98 89,50 83,01

5 PT Bank Mega Tbk 57,24 57,34 65,60 48,34 56,58 65,63

6 PT Bank WinduKentjanaTbk 65,88 81,65 89,75 121,5 41,55 85,6

7 PT Bank ArthaGraha International Tbk 85,24 78,43 82,64 91,22 95,52 92,12

9 PT BTPN Tbk 83,35 90,03 84,20 87,94 91,20 102,1

10 PT Bank Tabungan PermataTbk 100,2 97,02 89,32 124,2 114,8 109,2

11 PT Bank Internasional Indonesia Tbk 78,86 83,70 89,31 86,02 85,51 82,08

12 PT Bank CIMB NiagaTbk 96,24 88,13 93,42 93,49 91,50 97,10

13 PT Bank BumiArtaTbk 82,94 87,50 109,3 80,07 86,17 83,67

14 PT Bank MandiriTbk 65,04 72,47 84,08 90,76 96,83 94,72

15 PT Bank KesawanTbk 63,88 70,27 75,15 89,93 113,4 94,89

16 PT Bank Rakyat Indonesia Tbk 80,76 75,15 71,87 79,87 88,54 81,75

17 PT Bank Nusantara ParahyanganTbk 80,59 85,71 90,89 91,05 88,87 91,78

18 PT Bank BukopinTbk 55,30 58,58 85,01 98,12 95,96 88,01

19 PT Bank Central Asia Tbk 50,27 55,12 62,45 97,98 92,83 88,62

20 PT Bank Capital Indonesia Tbk 49,20 50,26 43,84 81,61 87,95 65,61

Lampiran6 :PerhitunganStatistikDeskriptifdenganmenggunakan SPSS 21.0

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Skewness

Statistic Statistic Statistic Statistic Statistic Statistic Std. Error

CAR 126 4.99 46.48 15.8845 5.74374 2.371 .216

NPL 126 .21 12.28 2.2918 2.03789 2.859 .216

ROA 126 -.07 17.28 3.6024 3.83927 1.605 .216

NIM 126 -8.02 12.46 3.7834 2.83395 -.045 .216

LDR 126 39.54 162.12 82.8425 17.40422 .357 .216

Valid N (listwise) 126

Lampiran7 : Proses seleksi bank Sehatdan bank tidaksehatdenganmenggunakan SPSS 21.0

Case Processing Summary

UnweightedCasesa N Percent

Selected Cases

Included in Analysis 126 100.0

Missing Cases 0 .0

Total 126 100.0

Unselected Cases 0 .0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value Internal Value

TidakBaik 0

Baik 1

Classification Tablea,b

Observed Predicted

Kesehatan Bank Percentage Correct TidakBaik Baik

Step 0

Kesehatan Bank

TidakBaik 0 32 .0

Baik 0 94 100.0

Overall Percentage 74.6

a. Constant is included in the model.

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1.078 .205 27.720 1 .000 2.937

Variables not in the Equation

Score df Sig.

Step 0

Variables

CARKAT 8.193 1 .004

NPLKAT .000 1 .995

ROAKAT 3.033 1 .082

NIMKAT 3.846 1 .050

LDRKAT 1.340 1 .247

Overall Statistics 17.283 5 .004

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 143.008 .984

2 142.797 1.076

3 142.797 1.078

4 142.797 1.078

b. Initial -2 Log Likelihood: 142.797

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Model Summary

Step -2 Log likelihood Cox & Snell R Square

Nagelkerke R Square

1 126.237a .123 .182

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Correlation Matrix

Constant CARKAT NPLKAT ROAKAT NIMKAT LDRKAT

Step 1

Constant 1.000 -.882 -.219 .024 -.416 -.208

CARKAT -.882 1.000 .105 -.182 .140 -.033

NPLKAT -.219 .105 1.000 -.065 .126 -.163

ROAKAT .024 -.182 -.065 1.000 .008 -.276

NIMKAT -.416 .140 .126 .008 1.000 .097

DAFTAR PUSTAKA

Abiwodo. 2000. Pengaruh Modal, Kualitas Aktiva Produktif, Rentabilitas dan Likuiditas terhadap Rasio Laba Bersih Industri Perbankan yang Go Publik di Indonesia. Tesis. Program Pasca Sarjana Universitas Brawijaya. Malang.

Amalia, Suhaida, 2010. Analisis Pengaruh Earning per Share, Return On Investment, dan Debt to Equity Ratio terhadap Harga Saham Perusahaan Farmasi di Bursa Efek Indonesia (Vol. 11 No. 2). Banjarmasin : Jurnal Manajemen dan Akuntansi, Sekolah Tinggi Ilmu Akuntansi Indonesia.

Aryati, Titik dan Shirin Balafif, 2007.Analisis Faktor yang Mempengaruhi Tingkat Kesehatan Bank dengan Regresi Logit. Journal The Winners. Vol. 8, No. 2.

Bank Indonesia, 2002. SE BI No. 6/73/Intern tanggal 24 Desember 2004, Perihal Pedoman Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta. _______,2004. Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April

2004, Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta. _______,2007. Laporan Pengawasan Perbankan 2007. Jakarta.

_______,2011. Peraturan Bank Indonesia No. 13/1/PBI/2011, Perihal Penilaian Tingkat Kesehatan Bank Umum. Jakarta.

_______,2013. SE BI No. 13/24/DPNP tahun 2013 tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta.

Besley, Scott., dan Brigham Eugene F., 2008. Essentials of Managerial Finance, USA: South-Western.

Budisantoso, Totok dan Sigit Triandaru. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Kesatu. Salemba Empat, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Ghalia Indonesia, Jakarta. Djarwanto, 2004. Pokok-pokok Analisa Laporan Keuangan. Edisi Kedua, Cetakan

Pertama. BPFE : Yogyakarta.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Ghozali, Imam, 2009. Manajemen Resiko Perbankan, BPUNDIP Semarang 2009, Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV, Badan Penerbit UNDIP, Semarang.

Immaculatta, Maria, 200

Jama’an, 2008. Teori Manajemen Keuangan, Pemasaran, Perbankan dan SDM. http://ekonomi.kabo.biz/2011/07/teori-sinyal.html

Kasmir, 2002. Dasar-dasar Perbankan, PT. Raja Grafindo Persada, Jakarta.

_______,2003. Manajemen Perbankan, Edisi Pertama, Cetakan Keempat, PT. Raja Grafindo Persada, Jakarta.

_______, 2008. Manajemen Perbankan, Cetakan ke-10, PT. Raja Grafindo Persada, Jakarta.

Lubis, Irsyad, 2010. Bank dan Lembaga Keuangan Lain, USU Press, Medan. Messier et.al.2006. Auditing and Assurance Services, Salemba Empat, Jakarta. Nasser, Etty M. dan Titik Aryati, 2000, Model Analisis CAMEL untuk

Memprediksi Financial Distress pada Sektor Perbankan yang Go Public, JAAI Vol. 4 No. 2, Surakarta

Nurazi, Ridwan dan Michael Evans, 2005.An Indonesian Study of the Use of CAMEL(S) Ratios as Predictors of Bank Failure.Journal of Economic and Social Policy.Vol 10, No. 6.

Prasad, K.V.N. dan G. Ravinder, 2012.A Camel Model analysis of Natinalized Banks in India. International Journal of Trade and Commerce-IIARTC.Vol. 1, No. 1.

Respati, Harianto dan Prayudo Eri Yandono, 2008.Tinjauan Tentang Variabel-variabel CAMEL terhadap Laba Usaha Pada Bank Umum dan Bank Swasta Nasional.Jurnal Keuangan dan Perbankan.Vol. 12, No. 2.

Subramanyam, K.R. dan John J. Wild, 2010.Analisis Laporan Keuangan. Penerbit Salemba Empat, Jakarta.

Sugiyarso, G. dan F. Winarni, 2005. Manajemen Keuangan (Pemahaman Laporan Keuangan, Pengelolaan Aktiva, Kewajiban dan Modal Serta Pengukuran Kinerja Perusahaan). Media Presindo, Yogyakarta.

Sunyoto, Danang, 2012. Dasar-dasar Manajemen Pemasaran. Cetakan Pertama, Caps, Yogyakarta.

Susilo, Sidit Triandaru dan A. Totok Budi Santoso, 2000. Bank dan Lembaga Keuangan Lain. Penerbit Salemba Empat, Jakarta.

Taswan, 2006. Manajemen Perbankan Konsep Teknik & Aplikasi Banking Risk Assesment. Cetakan pertama, UUP STIM YKPN. Yogyakarta.

Website at

BAB III

METODE PENELITIAN 3.1.Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Menurut Erlina (2008:33) “penelitian deskriptif memiliki variabel bebas yang tidak dapat diperbandingkan dengan yang lainnya”. Jadi, penelitan ini hanya memaparkan hasil penelitian ini yaitu tentang pengaru rasio CAMEL terhadap tingkat kesehatan bank yang terdaftar di BEI periode 2009-2014 dengan menggunakan regresi logistic.

3.2. Tempat dan Waktu Penelitian

Peneliti berdomisili di kota Medan dan memulai penelitian pada tanggal 21 Maret 2013. Sumber data penelitian ini diperoleh dari publikasi laporan keuangan

perbankan yang terdapat dalam situs BEI

dilakukan majalah Infobank untuk menilai tingkat kesehatan bank. 3.3. Batasan Operasional

Penelitian ini hanya meneliti bank yang terdaftar di Bursa Efek Indonesia pada periode 2009-2014, dan hanya menganalisis faktor yang mempengaruhi tingkat kesehatan bank dengan menggunakan rasio CAMEL yaitu CAR, NPL, ROA, NIM, dan LDR.

3.4. Defenisi Operasional dan Pengukuran Variabel

Variabel yang akan diteliti dalam penelitian ini diklasifikasikan menjadi variabel dependen dan variabel independen. Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi variabel lain (Indriantoro dan Supomo, 2002).Variabel dependen yang digunakan dalam penelitian ini adalah tingkat kesehatan bank. Tingkat kesehatan bank sendiri adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank (PBI no 9/1/2007).

dikotomi yaitu dengan dikategorikan bank dalam keadaan sehat dan tidak sehat. Pemberian kode untuk masing-masing kategori yaitu 1 untuk bank dalam kategori sehat dan 0 untuk bank dalam kategori tidak sehat.

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel-variabel yang akan diuji dalam penelitian ini adalah rasio-rasio CAMEL yang terdiri dari CAR, NPL, NIM, ROA, LDR.

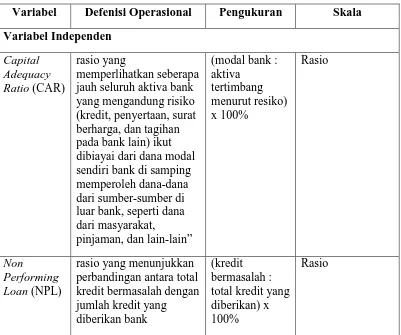

3.4.1. Permodalan (Capital Adequacy Ratio)

Menurut Dendawijaya (2000) “Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, dan tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman, dan lain-lain”. Adapun perhitungan CAR adalah sebagai berikut:

𝑪𝑪𝑪𝑪𝑪𝑪= 𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑩𝑩𝑴𝑴𝑩𝑩𝑩𝑩

𝑪𝑪𝑩𝑩𝑨𝑨𝑨𝑨𝑨𝑨𝑴𝑴𝑻𝑻𝑻𝑻𝑻𝑻𝑨𝑨𝑨𝑨𝑻𝑻𝑻𝑻𝑴𝑴𝑩𝑩𝑻𝑻𝑴𝑴𝑻𝑻𝑩𝑩𝑴𝑴𝑻𝑻𝑴𝑴𝑨𝑨𝑪𝑪𝑨𝑨𝑹𝑹𝑨𝑨𝑩𝑩𝑴𝑴 𝒙𝒙𝒙𝒙𝒙𝒙𝒙𝒙%

3.4.2. Kualitas Aset (Non Performing Loan)

Non Performing Loan adalah rasio yang menunjukkan perbandingan antara total kredit bermasalah dengan jumlah kredit yang diberikan bank. Yang termasuk dalam kredit bermasalah adalah kredit kurang lancar, kredit diragukan dan kredit macet. Rasio NPL dapat digambarkan sebagai berikut:

𝑵𝑵𝑵𝑵𝑵𝑵= 𝑩𝑩𝑻𝑻𝑻𝑻𝑴𝑴𝑨𝑨𝑨𝑨𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑴𝑴𝑹𝑹𝑴𝑴𝑴𝑴𝑴𝑴𝒃𝒃

𝑨𝑨𝑴𝑴𝑨𝑨𝑴𝑴𝑴𝑴𝑩𝑩𝑻𝑻𝑻𝑻𝑴𝑴𝑨𝑨𝑨𝑨 𝒙𝒙𝒙𝒙𝒙𝒙𝒙𝒙%

3.4.3. Manajemen (Management)

Penilaian terhadap manajemen diukur dengan menggunakan rasio Net Interest margin (NIM), yaitu dengan membandingkan total pendapatan bunga bersih dengan total aktiva produktif. NIM harus cukup besar untuk meng-cover kerugian-kerugian pinjaman, kerugian-kerugian sekuritas, dan pajak untuk dijadikan profit dan meningkatkan pendapatan.

𝑵𝑵𝑵𝑵𝑴𝑴= 𝒑𝒑𝑻𝑻𝑩𝑩𝑴𝑴𝑴𝑴𝒑𝒑𝑴𝑴𝑨𝑨𝑴𝑴𝑩𝑩𝑻𝑻𝑴𝑴𝑩𝑩𝑻𝑻𝑴𝑴𝑻𝑻𝑻𝑻𝑻𝑻𝑹𝑹𝑨𝑨𝒃𝒃

𝑴𝑴𝑩𝑩𝑨𝑨𝑨𝑨𝑨𝑨𝑴𝑴𝒑𝒑𝑻𝑻𝑴𝑴𝑴𝑴𝑴𝑴𝑩𝑩𝑨𝑨𝑨𝑨𝒑𝒑 𝒙𝒙𝒙𝒙𝒙𝒙𝒙𝒙%

Return On Assets adalah rasio yang bertujuan untuk mengukur kemampuan suatu perusahaan dalam meraih laba sesuai dengan perputaran aktivanya. Rasio ini dihitung dengan membandingkan total laba setelah pajak dengan total aktiva bank. Rasio ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

𝑪𝑪𝑹𝑹𝑪𝑪= 𝑵𝑵𝑴𝑴𝑻𝑻𝑴𝑴𝑹𝑹𝑻𝑻𝑻𝑻𝑻𝑻𝑴𝑴𝑴𝑴𝑻𝑻𝒑𝒑𝑴𝑴𝒑𝒑𝑴𝑴𝑩𝑩

𝑻𝑻𝑴𝑴𝑨𝑨𝑴𝑴𝑴𝑴𝑪𝑪𝑩𝑩𝑨𝑨𝑨𝑨𝑨𝑨𝑴𝑴 𝒙𝒙𝒙𝒙𝒙𝒙𝒙𝒙%

3.4.5. Likuiditas (Loan to Deposit Ratio)

LDR mengukur peranan simpanan bank dalam pinjaman keuangan yang membandingkan antara jumlah kredit yang diberikan dengan dana pihak ketiga.

𝑵𝑵𝑳𝑳𝑪𝑪= 𝑨𝑨𝑴𝑴𝑨𝑨𝑴𝑴𝑴𝑴𝑩𝑩𝑻𝑻𝑻𝑻𝑴𝑴𝑨𝑨𝑨𝑨

𝑨𝑨𝑴𝑴𝑨𝑨𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑩𝑩𝑴𝑴𝒑𝒑𝑨𝑨𝒃𝒃𝑴𝑴𝑩𝑩𝑩𝑩𝑻𝑻𝑨𝑨𝑨𝑨𝑻𝑻𝑴𝑴 𝒙𝒙𝒙𝒙𝒙𝒙𝒙𝒙%

Tabel 3.1 Pengukuran Variabel

Net Interest

Data diolah peneliti 2016

3.5. Populasi dan Sampel Penelitian

Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu.”

Menurut Sularso (2008:67) “populasi adalah kelompok keseluruhan orang, peristiwa, atau sesuatu yang ingin diselidiki oleh peneliti.”

Menurut Erlina (2008) “sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi”. Ada dua metode penentuan sampel yaitu:

1. Probability Sampling, metode dimana semua populasi yang ada memiliki kesempatan atau peluang yang sama untuk menjadi sampel. Metode ini terdiri atas :

a) Simple random sampling b) Complex random sampling

2. Non Probability Sampling, metode pengambilan sampel dimana tidak semua populasi memiliki peluang yang sama untuk menjadi sampel penelitian. Metode ini terdiri atas:

a) Convinience Sampling, yaitu pengambilan sampel secara nyaman dimana peneliti mengambil sampel sekehendak hatinya.

b) Purposive Sampling, yaitu pengambilan sampel berdasarkan criteria yang telah ditentukan oleh peneliti.

c) Judgement Sampling, yaitu pengambilan sampel berdasarkan suatu pertimbangan tertentu.

Teknik penelitian yang digunakan dalam penelitian ini adalah metode purposive sampling. Adapun kriteria yang ditentukan oleh peneliti adalah sebagai berikut:

1. Bank yang terdaftar di Bursa Efek Indonesia periode 2009-2014 2. Bank yang tidak pernah delisting selama 2009-2014

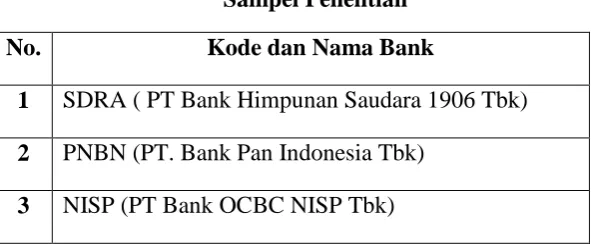

Berdasarkan kriteria yang sudah ditentukan di atas, maka penelitian ini memiliki 21 perusahaan perbankan yang akan dijadikan sampel dari 28 populasi bank yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

Tabel 3.2.

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kode

Emiten Nama Bank

Kriteria Sampel

1 2 3 S

1 SDRA PT. Bank Himpunan Saudara

1906 Tbk. √ √ √ S1

2 PNBN PT. Bank Pan Indonesia Tbk √ √ √ S2

3 NISP PT. Bank OCBC NISP Tbk √ √ √ S3

4 MAYA PT. Bank Mayapada Tbk √ √ √ S4

5 MEGA PT. Bank Mega Tbk √ √ √ S5

6 MCOR PT. Bank Windu Kentjana

International Tbk √ √ √ S6

7 INPC PT. Bank Artha Graha

International Tbk √ √ √ S7

8 BVIC PT Bank Victoria International

Tbk √ √ √ S8

9 BTPN PT. Bank Tabungan Pensiunan

Nasional Tbk √ √ √ S9

10 BSWD PT. Bank Swadesi Tbk √ √ - -

11 BNLI PT. Bank Permata Tbk √ √ √ S10

12 BNII PT. Bank Internasional Indonesia

Tbk √ √ √ S11

13 BNGA PT. Bank CIMB Niaga Tbk √ √ √ S12

15 BMRI PT. Bank Mandiri Tbk √ √ √ S14

16 BKSW PT. Bank Kesawan Tbk √ √ √ S15

17 BEKS PT. Bank Eksekutif Internasional

Tbk - √ √ -

18 BDMN PT. Bank Danamon Tbk √ √ - -

19 BCIC PT. Bank Mutiara Tbk - √ √ -

20 BBRI PT. Bank Rakyat Indonesia Tbk √ √ √ S16

21 BBNP PT. Bank Nusantara Parahyangan

Tbk √ √ √ S17

22 BBNI PT. Bank Negara Indonesia Tbk √ √ - -

23 BBKP PT. Bank Bukopin Tbk √ √ √ S18

24 BBCA PT. Bank Central Asia Tbk √ √ √ S19

25 BAEK PT. Bank Ekonomi Raharja Tbk √ √ - -

26 BACA PT. Bank Capital Indonesia Tbk √ √ √ S20

27 BABP PT. Bank ICB Bumi Putera Tbk - √ √ -

28 AGRO PT. Bank Agro Niaga Tbk √ √ √ S21

Sumber

Berdasarkan hasil seleksi di atas sesuai denga kriteria yang sudah ditentukan maka diperolehlah sampel sebagai berikut:

Tabel 3.3 Sampel Penelitian

No. Kode dan Nama Bank

1 SDRA ( PT Bank Himpunan Saudara 1906 Tbk) 2 PNBN (PT. Bank Pan Indonesia Tbk)

4 MAYA (PT Bank Mayapada Tbk) 5 MEGA (PT Bank Mega Tbk)

6 MCOR (PT Bank Windu Kentjana International Tbk) 7 INPC (PT Bank Artha Graha International Tbk) 8 BVIC (PT Bank Victoria Internasional Tbk)

9 BTPN (PT Bank Tabungan Pensiunan Nasional Tbk) 10 BSWD (PT Bank Permata Tbk)

11 BNII (PT Bank Internasional Indonesia Tbk) 12 BNGA (PT Bank CIMB Niaga Tbk)

13 BNBA (PT Bank Bumi Artha Tbk) 14 BMRI (PT Bank Mandiri Tbk) 15 BKSW (PT Bank Kesawan Tbk) 16 BBRI (PT Bank Rakyat Indonesia Tbk)

17 BBNP (PT Bank Nusantara Parahyangan Tbk) 18 BBKP (PT Bank Bukopin Tbk)

19 BBCA (PT Bank Central Asia Tbk) 20 BACA (PT Bank Capital Indonesia Tbk) 21 AGRO (PT Bank Agro Niaga Tbk) Sumber: Tabel 3.1

3.6. Jenis Data

3.7. Metode Pengumpulan Data

Penelitian ini menggunakan data eksternal , yaitu data yang umumnya disusun oleh suatu entitas selain peneliti dari organisasi yang bersangkutan. Peneliti terlebih dahulu mengumpulkan jurnal dan literatur yang berhubungan dengan objek penelitian dan kemudian melakukan studi pusaka yakni berasal dari buku-buku yang berkaitan dengan masalah yang akan diteliti. Peneliti juga mempersiapkan data mentah yang akan diolah yang bersumber dari publikasi Bank pada situs Bursa Efek Indonesia yait

3.8.Pengujian Hipotesis

Uji analisis data yang digunakan dalam penelitian ini menggunakan Regresi Logistik, Uji t, Uji F.

3.8.1. Regresi Logistik

Regresi logistik sebetulnya mirip dengan analisis diskriminan yaitu kita ingin menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya.Dalam analisis regresi logistik tidak diperlukan normalitas data pada variabel bebasnya.Jadi regresi logistik umumnya dipakai jika asumsi multivariate normal distribusi tidak dipenuhi (Ghozali, 2006).

Pengujian yang dilakukan terdiri dari Statistik Deskriptif dan Hosmer and Lemeshow Test (Goodness of fit test).Statistik Deskriptif digunakan untuk mendeskripsikan nilai minimum, maksimum, mean, dan standar deviasi dari variable yang ada dalam penelitian ini. Pengujian ini bertujuan untuk menguji ketepatan atau kecukupan data pada model regresi logistik. Dengan hipotesis :

Ho : Model logistik menunjukkan kecukupan data (fit) Ha : Model logistic tidak menunjukkan kecukupan data (fit)

Apabila nilai probabilita kecil, misalnya kurang dari 0.05 maka model regresi logistic tidak menunjukkan kecukupan data. Adapun nilai probabilita yang digunakan pada penelitian ini adalah sebesar 5% (α = 0.05) sehingga dasar pengambilan keputusan uji Hosmer and Lemeshow adalah sebagai berikut:

Jika probabilitas < alpha 0.05, maka H0 ditolak

Regresi logistik yang digunakan dalam penelitian ini adalah regresi logistik dengan metode stepwise.Dalam Penelitian ini dapat digambarkan melalui rumus:

Y = a + b(CAR) + c(NPL) + d(NIM) + e(ROA) + f(LDR) + e Dimana:

Y = Tingkat kesehatan bank yang diberi kode (1) untuk bank dalam kondisi sehat dan (0) untuk bank dalam kondisi tidak sehat. CAR = Capital Adequacy Ratio

NPL = Non Performing Loan NIM = Net Interest Margin ROA = Return On Asset LDR = Loan to Deposit Ratio 3.8.2. Uji t

Pengujian hipotesis secara parsial menggunakan uji-t terhadap masing-masing variabel untuk menguji apakah masing-masing-masing-masing variabel tersebut berpengaruh secara signifikan terhadap tingkat kesehatan bank selama perode penelitian untuk menetukan ttabel, tingkat signifikansi yang digunakan 5% dengan derajat kebebasan (df) = n-k-1 dimana n adalah jumlah sampel dan k adalah jumlah koefisien regresi. Dengan Hipotesis :

Ho : secara parsial variable bebas tidak memiliki pengaruh yang signifikan terhadap variabel terikatnya

Ha : secara parsial variabel bebas memiliki pengaruh yang signifikan terhadap variable terikatnya.

Dengan kriteria pengambilan keputusannya adalah sebagai berikut: • T hitung lebih besar dari T tabel : Ho ditolak

atau

• jika probabilitas < 0.05, maka Ho ditolak • jika probabilitas > 0.05, maka Ho diterima

3.8.3. Uji Signifikansi Simultan (Uji Satistik F)

Pengujian hipotesis secara simultan dengan menggunakan uji statistik F untuk mengetahui apakah variabel independen secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen. Untuk menentukan Ftabel, tingkat signifikansi yang digunakan 5% dengan derajat kebebasan (df) = n-k-1, dimana n adalah jumlah sampel dan k adalah koefisien regresi.

Pengujian hipotesis adalah sebagai berikut:

Ho : secara keseluruhan variable bebas tidak berpengaruh signifikan terhadap variable terikatnya

Ha : secara keseluruhan variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikatnya.

Dengan kriteria pengambilan keputusan: • F hitung lebih besar dari F tabel : Ho ditolak • F hitung lebih kecil dari F tabel : Ho diterima

atau

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. DeskriptifPenelitian

Penelitian ini menggunakan metode analisis regresi logistik. Analisis dimulai dengan pengolahan data yang tersimpan di dalam Microsoft Excel yang akan digunakan sebagai input data pada program SPSS 21.0 (aplikasi software pengolah data). Pada program SPSS akan dilakukan regresi logistik. Proses input data terlebih dahulu dilakukan dengan memasukkan data yang ada di dalam Microsoft Excel yang berfungsi sebagai variabel-variabel yang akan diuji dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Data dalam penelitian ini

diperoleh dari situs

adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan masih aktif dari tahun 2009-2014. Sampel dalam penelitian ini dipilih dengan menggunakan metode purposive sampling dengan menentukan beberapa criteria tertentu. Berdasarkan kriteria yang telah ditetapkan, penelitian ini memiliki 21 perusahaan yang memenuhi criteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2009 -2014 dengan 126 unit analisis.

4.2. AnalisisHasilPenelitian 4.2.1. Statistik Deskriptif

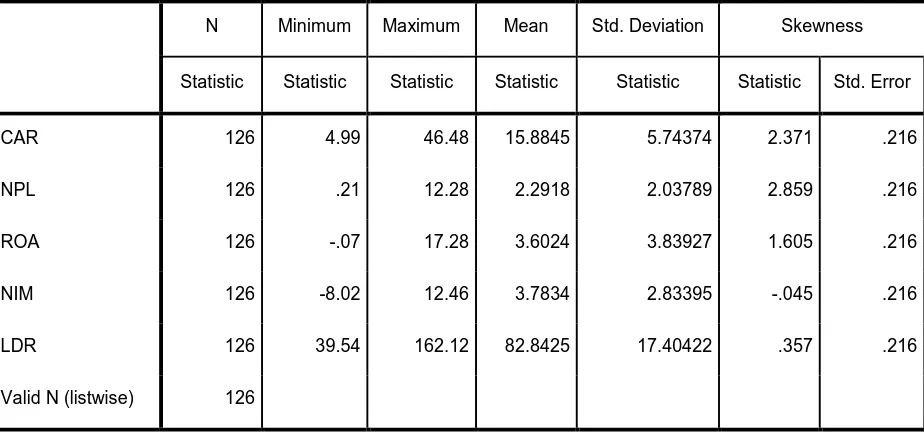

Tabel 4.1

Statistik Deskriptif Variabel-variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Skewness

Statistic Statistic Statistic Statistic Statistic Statistic Std. Error

CAR 126 4.99 46.48 15.8845 5.74374 2.371 .216

NPL 126 .21 12.28 2.2918 2.03789 2.859 .216

ROA 126 -.07 17.28 3.6024 3.83927 1.605 .216

NIM 126 -8.02 12.46 3.7834 2.83395 -.045 .216

LDR 126 39.54 162.12 82.8425 17.40422 .357 .216

Valid N (listwise) 126

Sumber :Hasil Output SPSS

Berdasarkan Tabel 4.1 dapat diketahui bahwa :

1. Jumlah perusahaan yang diteliti adalah sebanyak 21 perusahaan dengan periode penelitian selama 6 (enam) tahun, sehingga unit penelitian ada sebanyak 126 unit. Yaitu jumlah perusahaan (21 perusahaan) dikalikan dengan 6 tahun penelitian.

3. Variabel Non Performing Loan/NPL memiliki rata-rata sebesar 2,29%, dengan nilai minimum 0.21% dan nilai maksimum 12,28%. Variabel ini memiliki standar deviasi 2,03%.

4. Variabel Return On Asset/ROA memiliki rata-rata sebesar 3,60%, dengan nilai minimum -0,07% dan nilai maksimum 17,28%. Variabel ini memiliki standar deviasi 3,83%.

5. Variabel Net Interest Margin/NIM memiliki rata-rata sebesar 3,78%, dengan nilai minimum -8,02% dan nilai maksimum 12,46%. Variabel ini memiliki standar deviasi 2,83%.

6. Variabel Loan to Deposit Ratio/LDR memiliki rata-rata sebesar 82,84%, dengan nilai minimum 39,54% dan nilai maksimum 162,12%. Variabel ini memiliki standar deviasi 17,40%.

4.3. Pengujian Hipotesis

4.3.1. Analisis Regresi Logistik

Tabel 4.2

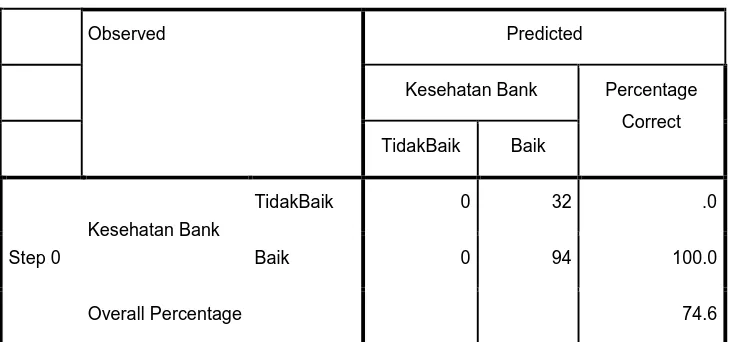

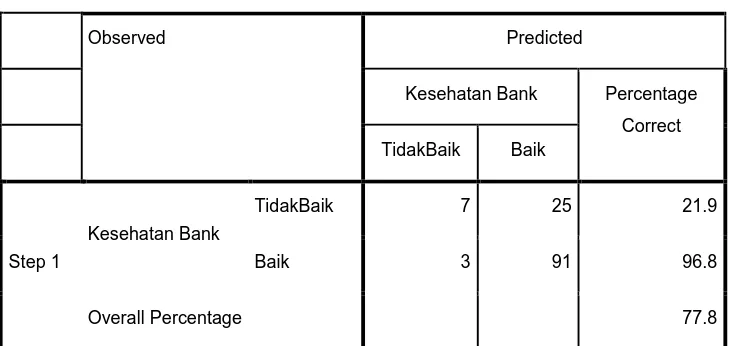

Klasifikasi Bank Sehatdan Bank TidakSehat

Classification Tablea,b

Observed Predicted

Kesehatan Bank Percentage Correct TidakBaik Baik

Step 0

Kesehatan Bank

TidakBaik 0 32 .0

Baik 0 94 100.0

Overall Percentage 74.6

a. Constant is included in the model.

b. The cut value is .500

Sumber :Hasil Output SPSS, Diolah Peneliti,2016

Tabel 4.3

Hasil Klasifikasi Prediksi Bank Sehat dan Tidak Sehat

Classification Tablea

Observed Predicted

Kesehatan Bank Percentage Correct TidakBaik Baik

Step 1

Kesehatan Bank

TidakBaik 7 25 21.9

Baik 3 91 96.8

Overall Percentage 77.8

a. The cut value is .500

Sumber :Hasil Output SPSS, Diolah Peneliti,2016

Dari 32 bank yang tidak sehat sebanyak 3 sampel masih dapat diprediksi untuk bank tidak sehat sedangkan 7 sampel memang mengalami kondisi bank tidak sehat. Dari table diatas bahwa bank yang tidak sehat sebanyak 3 sampel ternyata diprediksi mengalami kondisi sehat. Secara keseluruhan ketepatan prediksi adalah sebesar 77.8%.

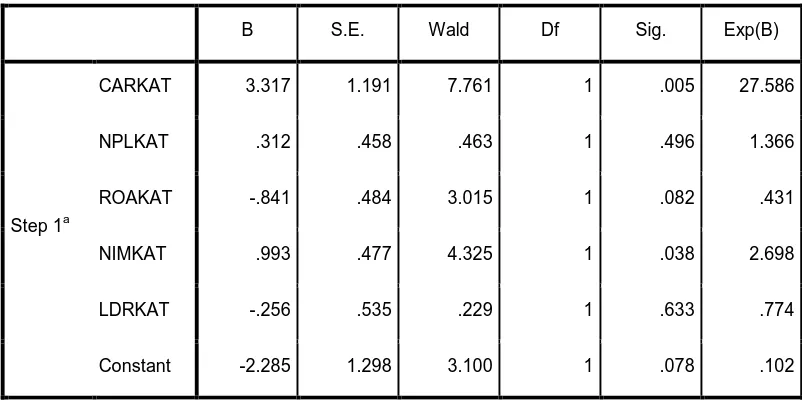

Tabel 4.4 Uji Wald

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a

CARKAT 3.317 1.191 7.761 1 .005 27.586

NPLKAT .312 .458 .463 1 .496 1.366

ROAKAT -.841 .484 3.015 1 .082 .431

NIMKAT .993 .477 4.325 1 .038 2.698

LDRKAT -.256 .535 .229 1 .633 .774

Constant -2.285 1.298 3.100 1 .078 .102

a. Variable(s) entered on step 1: CARKAT, NPLKAT, ROAKAT, NIMKAT, LDRKAT.

Sumber :Hasil Output SPSS, Diolah Peneliti,2016

Pengujian Wald dilakukan untuk melihat apakah masing-masing variable independen dalam model mempengaruhi probabilitas bank sehat dan tidak sehat. Selain itu, juga dapat dilihat persamaan model regresi logistic dan probabilitas masing-masing variabel yang mempengaruhi bank sehat dan bank tidak sehat. Persamaan regresi logistic yang diperoleh adalah sebagai berikut :

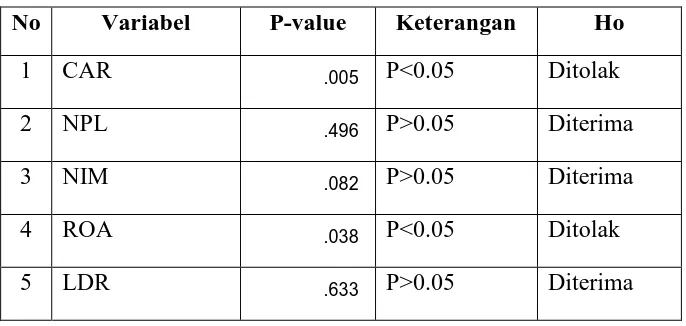

Tabel 4.5.HasilPengujianHipotesis

No Variabel P-value Keterangan Ho 1 CAR .005 P<0.05 Ditolak 2 NPL .496 P>0.05 Diterima 3 NIM .082 P>0.05 Diterima 4 ROA .038 P<0.05 Ditolak 5 LDR .633 P>0.05 Diterima

Berdasarkan table 4.4 dan table 4.5 dapat dijelaskan bahwa rasio CAR mempunyai pengaruh negatif artinya semakin rendah rasio ini maka semakin besar kemungkinan suatu bank dalam kondisi bermasalah. Rasio CAR mempunyai P-value lebih kecil dari 0.05 berarti Ho ditolak. Pengaruh rasio CAR terhadap probabilitas tingkat kesehatan bank adalah signifikan atau mempengaruhi probabilitas bank sehat dan tidak sehat.

Rasio NPL mempunyai pengaruh negatif, artinya semakin rendah rasio ini maka kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Rasio NPL mempunyai P value lebih besar dari 0.05 berarti Ho diterima maka pengaruh rasio NPL terhadap probabilitas tingkat kesehatan bank adalah tidak signifikan atau tidak mempengaruhi probabilitas bank sehat dan tidak sehat.

Rasio NIM mempunyai pengaruh yang positif artinya semakin tinggi rasio ini maka kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Rasio NIM mempunyai P value lebih besar dari 0.05 berarti Ho diterima maka pengaruh rasio NIM terhadap probabilitas tingkat kesehatan bank adalah tidak signifikan atau tidak mempengaruhi probabilitas bank sehat dan tidak sehat.

Rasio ROA mempunyai pengaruh yang positif, artinya semakin tinggi rasio ini maka semakin kecil kemungkinan suatu bank dalam kondisi bermasalah. Rasio ROA mempunyai P-value lebih kecil dari 0.05 berarti Ho ditolak. Pengaruh rasio ROA terhadap probabilitas tingkat kesehatan bank adalah signifikan atau mempengaruhi probabilitas bank sehat dan tidak sehat.

pengaruh rasio LDR terhadap probabilitas tingkat kesehatan bank adalah tidak signifikan atau tidak mempengaruhi probabilitas bank sehat dan tidak sehat.

Dari table 4.5 dapat disimpulkan bahwa hanya ada 2 (dua) hipotesis yang ditolak, sedangkan hipotesis lainnya diterima. Pengujian lain yang dilakukan untuk melihat goodness-of-fit dari model dengan menggunakan pengujian Hosmer and Lemeshow yang hasilnya dapat dilihat dalam table 4.6 berikut.

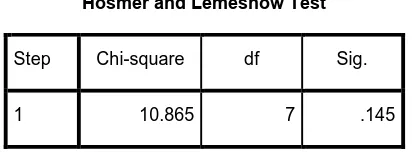

Tabel 4.6.Uji Goodness of Fit

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 10.865 7 .145

Dengan Hosmer and Lemeshow Test diketahui bahwa tidak ada perbedaan antara data empiris dengan model logit. Dasar pengambilan keputusan tersebut, jika nilai tingkat probabilitas Hosmer and Lemeshow test lebih besar dari tingkat signifikan 0.05 maka model regresi ini layak digunakan. Nilai statistic uji hosmer and lemeshow sebesar 10.865 dengan tingkat probabilitas sigifikansi sebesar 0.145, yang berarti jauh di atas 0.05 sehingga model regresi ini layak digunakan.

4.3.2. UjiSignifikansiSimultan (Uji-F)

Tabel 4.7.HasilUjiSimultan (Uji-F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

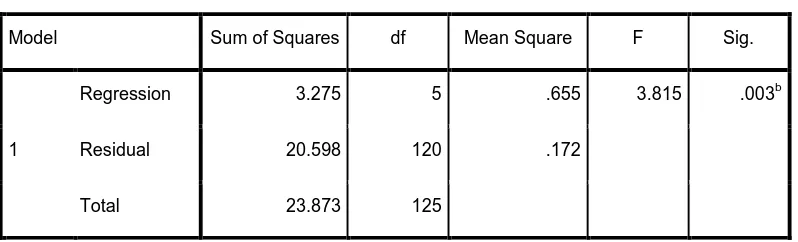

Regression 3.275 5 .655 3.815 .003b

Residual 20.598 120 .172

Total 23.873 125

a. Dependent Variable: Kesehatan Bank

b. Predictors: (Constant), LDRKAT, CARKAT, NPLKAT, NIMKAT, ROAKAT

Sumber :Hasil Output SPSS, Diolah Peneliti,2016

Dari uji ANOVA (Analisys of Variance) pada table 4.7 di atas didapatkan F-hitung sebesar 3.815 dengan tingkat signifikansi sebesar 0.003 atau lebih kecil dari 0.05, maka Ho ditolak. Sehingga dapat diketahui bahwa variable independen secara bersama-sama memiliki pengaruh yang signifikan terhadap variable dependen.

4.3.3. UjiSignifikansiParsial (Uji-t)

Tabel 4.8.HasilUji-t Coefficients

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .032 .218 .146 .884

CARKAT .667 .192 .299 3.477 .001

NPLKAT .047 .075 .053 .618 .538

ROAKAT -.137 .079 -.158 -1.742 .084

NIMKAT .188 .088 .186 2.139 .034

LDRKAT -.034 .084 -.037 -.408 .684

a. Dependent Variable: Kesehatan Bank

Sumber :Hasil Output SPSS, Diolah Peneliti,2016

Pengaruh dari masing-masing variabel CAR, NPL, NIM, ROA, dan LDR terhadap tingkat kesehatan bank dapat dilihat dari arah tanda dan tingkat signifikansi. Variabel NIM, NPL, dan CAR mempunyai arah yang positif, sedangkan variabel ROA dan LDR menunjukkan arah yang negatif.

Jika dilihat dari tingkat signifikansi pada tabel di atas dapat disimpulkan bahwa CAR dan NIM memiliki tingkat signifikansi lebih kecil dari 0.05. Maka Ho ditolak, artinya probabilitas pengaruh rasio CAR dan NIM terhadap tingkat kesehatan bank adalah signifikan atau mempengaruhi probabilitas bank sehat dan tidak sehat.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini menguji apakah rasio CAMEL (Capital, Asset, Management, Equity, Liquidity) memiliki pengaruh baik secara parsial maupun simultan terhadap tingkat kesehatan bank yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel sebanyak 21 perusahaan perbankan yang tedaftar di Bursa Efek Indonesia.

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Secara simultan penelitian ini menemukan bahwa adanya pengaruh yang signifikan antara rasio CAMEL (CAR,ROA,NIM,NPL,LDR) terhadap tingkat kesehatan bank dengan tingkat kepercayaan 77,8%. Hasil penelitian ini mendukung hasil penelitian terdahulu.

2. Secara parsial penelitian ini menemukan bahwa ada pengaruh yang signifikan antara variable Capital Adequacy Ratio (CAR) dan Return On Assets (ROA) terhadap probabilitas tingkat kesehatan bank.

Sementara variable Net Interest Margin (NIM), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR) tidak memiliki pengaruh yang signifikan terhadap probabilitas tingkat kesehatan bank.

5.2 Keterbatasan Penelitian

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel sebanyak 21 perusahaan dengan sampel observasi sebanyak 126.

2. Periode penelitian ini sangat terbatas karena hanya mencakup tahun 2009, 2010, 2011, 2012, 2013 dan 2014.

3. Penulis melakukan pengamatan terhadap probabilitas tingkat kesehatan bank menggunakan rasio CAMEL yang terdiri atas Capital Adequacy Ratio, Net Interest Margin, Non Performing Loan, Return On Asset,

Loan to Deposit Ratio dengan mengabaikan factor-faktor lain yang

dapat mempengaruhi probabilitas tingkat kesehatan bank antara lain : (1) Faktor ekonomi, seperti inflasi, tingkat bunga, subsidi pemerintah dan sebagainya belum dipertimbangkan dalam penelitian ini. Faktor-faktor tersebut tentunya berpengaruh pada kebijakan yang diambil pihak perusahaan dalam melakukan bisnis yang mempengaruhi hasil analisa dalam penelitian ini. (2) Laporan keuangan sebagai data rasio mempunyai keterbatasan juga.

5.3 Saran

Berdasarkan hasil penelitian dan kesimpulan, peneliti memberikan saran atau masukan sebagai berikut :

1. Bagi Investor dan Calon Investor

2. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1.Teori Sinyal(Signaling Theory)

Menurut Jama’an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Menurut Immaculatta (2006) kualitas keputusan investor dipengaruhi oleh kualitas informasi yang diungkapkan perusahaan dalam laporan keuangan. Kualitas informasi tersebut bertujuan untuk mengurangi asimetri informasi yang timbul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa mendatang dibanding pihak eksternal perusahaan. Informasi yang berupa pemberian peringkat obligasi perusahaan yang dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan perusahaan tertentu dan menggambarkan kemungkinan yang terjadi terkait dengan utang yang dimiliki.

Besley dan Brigham (2008:517) Sinyal adalah sebuah tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk kepada investor tentang bagaimana manajemen memandang prospek perusahaan. Signal adalah proses yang memakan biaya berupa deadweight costing, bertujuan untuk menyakinkan investor tentang nilai perusahaan. Signal yang baik adalah yang tidak dapat ditiru oleh perusahaan lain yang memiliki nilai lebih rendah, karena faktor biaya.

Teori Signal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikansinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenaiapa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginanpemilik. Sinyal dapat berupa promosi atau informasi lain yang dapat menyatakanbahwa perusahaan tersebut lebih baik daripada perusahaan lain. Manajemen selaluberusaha untuk mengungkapkan informasi privat yang menurut pertimbangannya sangat diminati investor dan pemegang saham khususnya jika informasi tersebutmerupakan berita baik (good news). Manajemen juga berminat menyampaikaninformasi yang dapat meningkatkan kredibilitasnya dan kesuksesan perusahaanmeskipun informasi tersebut tidak diwajibkan.

Dalam penelitian ini, tingkat kesehatan menjadi sinyal yang menggambarkan keadaan suatu perusahaan perbankan pada periode tahun 2009-2014. Bank yang berada dalam kondisi sehat dapat dikatakan bank yang memiliki potensi untuk mengembangkan usahanya pada masa yang akan datang. Penilaian kesehatan bank yang digunakan dalam penelitian ini adalah dengan menggunakan rasio CAMEL (Capital, Asset, Management, Equity, and Liability).

2.2.Kesehatan Bank

2.2.1. Pengertian Kesehatan Bank

Menurut Lubis (2010: 44) kesehatan bank bermakna

Kesehatan bank menurut Santoso dan Triandaru (2008: 51) dapat diartikan sebagai “kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku.”

Menurut Susilo et.al. (2000: 22) kesehatan bank dapat diartikan sebagai “kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku.”

Pengertian di atas merupakan suatu batasan yang sangat luas, karena kesehatan bank memang mencakup kemampuan suatu bank untuk melaksanakan seluruh kegiatan usahanya. Kegiatan tersebut meliputi:

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri;

b. Kemampuan mengelola dana;

c. Kemampuan untuk menyalurkan dana kepada masyarakat;

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain;

e. Pemenuhan peraturan perbankan yang berlaku.

2.2.2. Aturan Kesehatan Bank

Berdasarkan undang-undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-undang No. 7 Tahun 1992 tentang Perbankan, pembinaan dan pengawasan bank dilakukan Bank Indonesia. Undang-undang tersebut lebih lanjut menetapkan bahwa:

b. Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang memercayakan dananya kepada bank.

c. Bank wajib menyampaikan kepada Bank Indonesia, segala keterangan, dan penjelasan mengenai usahanya menurut tata cara yang telah ditetapkan oleh Bank Indonesia.

d. Bank atas permintaan Bank Indonesia, wajib memberi kesempatan bagi pemeriksaan buku-buku dan berkas-berkas yang ada padanya, serta wajib memberikan bantuan yang diperlukan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yang dilaporkan oleh bank yang bersangkutan.

e. Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank.

f. Bank wajib menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. g. Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam

waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

Apabila terdapat penyimpangan terhadap aturan tentang kesehatan bank, Bank Indonesia dapat mengambil tindakan-tindakan tertentu dengan tujuan dasar agar bank yang bersangkutan menjadi sehat dan tidak membahayakan kinerja perbankan secara umum. Lubis (2010:49) dalam bukunya menyatakan jika sesuatu bank ternyata terus-menerus mengalami kesulitan atau tidak sehat, maka Bank Indonesia dapat mengarahkan atau memberi sanksi berupa:

a. pemegang saham harus menambah modal; b. mengadakan perubahan manajemen;

c. bank menghapusbukukan kredit atau pembiayaan berdasarkan prinsip syariah yang macet dan menghitungkan kerugian bank dengan modalnya;

d. Memerintahkan merger atau konsolidasi dengan bank lain;

e. Bank dijual kepada pembeli yang bersedia mengambil alih dan menanggung semua kewajiban;

f. Akuisisi (pengambil alihan kepemilikan); dan g. Memerintahkan agar bank tersebut dilikuidir.

Apabila menurut penilaian Bank Indonesia terjadi kesulitan perbankan yang membahayakan perekonomian nasional, atas permintaan Bank Indonesia, pemerintah setelah berkonsultasi dengan Dewan perwakilan Rakyat dapat membentuk badan khusus yang bersifat sementara dalam rangka penyehatan bank. Badan khusus tersebut melakukan program penyehatan terhadap bank-bank yang ditetapkan dan diserahkan oleh Bank Indonesia kepada badan dimaksud. Dalam melaksanakan program penyehatan terhadap bank-bank, badan khusus sebagaimana dimaksud diatas mempunyai wewenang yaitu:

a. Mengambil alih dan menjalankan segala hak dan wewenang pemegang saham termasuk hak dan wewenang Rapat Umum Pemegang Saham; b. Mengambil alih dan melaksanakan segala hak dan wewenang direksi

c. Menguasai, mengelola, dan melakukan tindakan kepemilikan atas kekayaan milik atau yang menjadi hak bank, termasuk kekayaan bank yang berada pada pihak manapun, baik di dalam maupun di luar negeri; d. Meninjau ulang, membatalkan, mengakhiri, dan atau mengubah kontrak

yang mengikat bank dengan pihak ketiga, yang menurut pertimbangan badan merugikan bank;

e. Menjual atau mengalihkan kekayaan bank, direksi, komisaris, dan pemegang saham tertentu;

f. Menjual atau mengalihkan tagihan bank dan atau menyerahkan pengelolaannya kepada pihak lain, tanpa memerlukan persetujuan nasabah debitor;

g. Mengalihkan pengelolaan kekeyaan dan atau manajemen bank kepada pihak lain;

h. Melakukan penyertaan modal sementara pada bank, secara langsung atau melalui pengonversian tagihan badan khusus menjadi penyertaan modal pada bank;

i. Melakukan penagihan piutang bank yang sudah pasti dengan penerbitan surat paksa;

j. Melakukan pengosongan atas tanah dan atau bangunan milik atau yang menjadi hak bank yang dikuasai oleh pihak lain, baik sendiri maupun dengan bantuan alat negara penegak hukum yang berwenang;

penyehatan, dan pihak manapun yang terlibat dan patut diduga terlibat, atau mengetahui kegiatan yang merugikan bank dalam program penyehatan tersebut;

l. Menghitung dan menetapkan kerugian yang dialami bank dalam program penyehatan dan membebankan kerugian tersebut kepada modal bank yang bersangkutan, dan bilamana kerugian tersebut terjadi karena kesalahan atau kelalaian direksi, komisaris, dan atau pemegang saham maka kerugian tersebut akan dibebankan kepada bank yang bersangkutan;

m. Menetapkan jumlah tambahan modal yang wajib disetor oleh pemegang saham bank dalam program penyehatan;

n. Melakukan tindakan lain yang diperlukan untuk menunjang pelaksanaan wewenang sebagaimana dimaksud dalam huruf a sampai dengan huruf m.

Untuk menilai sehat atau tidaknya sebuah bank diperlukan analisis laporan keuangan. Analisis laporan keuangan didasarkan pada laporan keuangan yang dikeluarkan oleh perusahaan perbankan yang bersangkutan.

2.3. Analisis Laporan Keuangan

Menurut Subramanyam dan John (2010:4),

Analisis laporan keuangan menurut Sunyoto (2013:9) merupakan “proses analisis dan penilaian yang membantu dalam menjawab pertanyaan-pertanyaan yang sudah sewajarnya diajukan.”

Sedangkan Djarwanto (2004:2) mendefenisikan “laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan.”

Dalam analisis laporan keuangan terdapat lima alat penting untuk analisis keuangan, antara lain:

1. Analisis Laporan Keuangan Komparatif (comparative financial statement analisys), dilakukan dengan cara menelaah neraca, laporan laba rugi,

laporan arus kas yang berurutan dari satu periode ke periode berikutnya. Analisis ini meliputi penelaahan perubahan saldo tiap-tiap akun dari tahun ke tahun atau selama beberapa tahun. Informasi terpenting yang didapat dari analisis laporan keuangan komparatif adalah kecenderungan atau tren.

2. Analisis laporan keuangan common-size (common-size financial statement).

3. Analisis Rasio (ratio Analysis), merupakan salah satu alat analisis keuangan yang paling populer dan banyak digunakan. Namun, perannya sering disalahpahami dan sebagai konsekuensinya, kepentingannya sering dilebih-lebihkan.

5. Analisis arus kas (cash flow analysis), terutama digunakan sebagai alat untuk mengevaluasi sumber atau penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dayanya. Analisis ini juga digunakan dalam peramalan arus kas dan bagian dari analisis likuiditas. Penelitian ini menggunakan analisis rasio sebagai alat analisis laporan keuangan untuk menilai tingkat kesehatan bank. Penilaian tingkat kesehatan bank pada dasarnya merupakan penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan pengembangan suatu bank. Peneliti memilih rasio CAMEL sebagai alat analisis dalam penelitian ini. Hal ini berdasarkan peraturan yang dikeluarkan oleh Bank Indonesia menurut Surat Keputusan Direksi BI No.30/11/KEP/DIR tahun 1997 dan Surat Keputusan Direksi BI No. 30/277/KEP/DIR tahun 1998 analisis CAMEL ditetapkan sebagai panduan untuk menilai tingkat kesehatan bank.

2.4.Analisis Rasio CAMEL 2.4.1. Rasio CAMEL

Rasio CAMEL adalah rasio yang menggambarkan suatu hubungan atau perbandingan antara suatu jumlah atau nilai tertentu dengan jumlah lainnya dalam laporan keuangan suatu lembaga keuangan. Menurut Kasmir (1999:52),

Analisis Rasio CAMEL yaitu suatu analisis keuangan bank dan alat pengukuran kinerja bank yang ditetapkan oleh Bank Indonesia untuk mengetahui tentang tingkat kesehatan bank yang bersangkutan dari berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank dengan menilai faktor-faktor penilaian tingkat kesehatan bank. Dengan kata lain CAMEL adalah alat untuk menilai kinrja keuangan suatu perusahaan. CAMEL sendiri merupakan singkatan dari capital, asset, management, earning, liquidity.

CAMEL merupakan aspek yang banyak berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula kesehatan bank. Setelah dilakukan pengukuran dengan menggunakan CAMEL, dilanjutkan dengan penilaian tingkat kepatuhan bank pada beberapa ketentuan khusus, namun dalam penelitian ini, hal ini tidak dibahas secara mendalam.

2.4.2. Aspek Penilaian Rasio CAMEL

Aspek penilaian rasio CAMEL terdapat pada masing-masing rasio untuk menganalisis keadaan keuangan suatu lembaga keuangan. Metode CAMEL terdiri atas lima aspek utama dalam menilai keadaan suatu lembaga keuangan, yaitu sebagai berikut,

2.4.2.1 Permodalan (Capital Adequacy)

Menurut Prasad dan Ravinder (2012:25) “ hal yang sangat penting bagi bank untuk memelihara kepercayaan masyarakat dan melindungi bank dari kebangkrutan.” Kecukupan modal mencerminkan kondisi keuangan bank secara keseluruhan dan juga kemampuan dari manajemen untuk memenuhi kebutuhan tambahan modal. Modal merupakan benteng pertahanan yang baik bagi bank. Modal adalah faktor yang penting bagi bank dalam rangka pengembangan usaha dan menampung kerugian. Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen berikut ini,

1) Kecukupan pemenuhan Kewajian Pemenuhan Modal Minimum (KPMM) terhadap ketentuan yang berlaku;

2) Komposisi Permodalan; 3) Tren kedepan;

4) Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank;

5) Kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan ( laba ditahan);

7) Akses kepada sumber permodalan; dan

8) Kinerja keuangan pemegang saham untuk meningkatkan pemodalan bank.

Bank Indonesia menetapkan Capital Adequacy Ratio (CAR) yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR). ATMR adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0 % dan aktiva yang paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukkan nilai aktiva yang paling berisiko yang membutuhkan antisipasi modal dalam jumlah yang cukup.

Berdasarkan surat edaran Bank Indonesia No.13/24/DPNP Jakarta 25 Oktober 2011 menyatakan bahwa Penilaian atas faktor Permodalan meliputi evaluasi terhadap kecukupan Permodalan dan kecukupan Pengelolaan Permodalan.Dalam melakukan perhitungan Permdoalan dan,Bank wajib mengacu pada ketentuan Bank Indonesian yang mengatur mengenai kewajiban Penyedian Modal Minumum bagi Bank Umum.Selain itu, dalam melakukan penilaain kecukupan Permodalan,Bank juga harus mengaitkan kecukupan modal dengan Profil Risiko Bank.Semakin tinggi Risiko Bank, semakin besar modal yang harus disediakan untuk mengantisipasi Risiko tersebut.

Menurut Taswan (2006:360) penilaian terhadap pemenuhan KPMM (Kewajiban Pemenuhan Modal Minumum) bank adalah sebagai berikut :

a. Rasio sebesar 8% diberi nilai kredit 81 dan setiap kenaikan 0,1 % dimulai dari 8% nilai kredit ditambah 1 dengan maksimum 100.

Tabel 2.1

Peringkat Capital Adequacy Ratio Peringkat

Sumber : SEBI No. 6/23/DPNP Tahun 2004

Sedangkan Aktiva Tertimbang Menurut Risiko (ATMR) adalah semua aset bank,kecuali kas dan surat berharga pemerintah untuk menentukan rasio kecukupan modal. Sesuai ketentuan yang berlaku, CAR perbankan minimal harus 8%.Bagi bank yang tidak memenuhi ketentuan tersebut harus segera memperoleh perhatian dan penanganan perbaikan.

2.4.2.2 Kualitas Aset ( Asset Quality )

Kualitas aset menurut Prasad dan Ravinder ( 2012: 27 ) merupakan “sebuah parameter penting untuk mengukur kekuatan suatu bank”. Tujuan utama dibalik perhitungan aset untuk mengetahui dengan pasti bagian dari Non Performing Asset sebagai persentase dari total aset. Kualitas aset dapat dinilai dengan melihat sejauh mana aktiva yang dimiliki oleh bank dapat menghasilkan seproduktif mungkin sehingga menjamin hasil yang mendukung rentabilitas.

Menurut Kasmir (2008:51) yaitu untuk menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan peraturan yang ditetapkan oleh Bank Indonesia yang didasarkan pada 2 (dua) rasio yaitu :

yang dibentuk oleh bank terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank (PPAPWD)

2. Rasio aktiva produktif yang diklasifikasikan terhadap Aktiva Produktif (AP) sebesar 15,5% atau lebih diberi nilai kredit 0 dan untuk setiap penurunan 0,15 % mulai dari 15,5% maka nilai kredit ditambah 1 dengan maksimum 100.

Aktiva produktif menurut Judisseno (2005:135) diartikan sebagai “Pemahaman dana bank baik dalam bentuk rupiah maupun valuta asing dalam bentuk kredit ,surat berharga , penempatan dana antar bank, penyertaan, termasuk komitmen dan kontinjensi pada transaksi rekening administratif”. Untuk menilai kualitas aset dapat menggunakan rasio Non Performing Loan (NPL ). NPL merupakan rasio yang membandingkan antara besarnya kredit bermasalah dengan total kredit, sehingga memberikan gambaran yang jelas mengenai kualitas kredit yang diberikan oleh bank tersebut. Kualitas kredit terdiri dari :

i. Lancar (Pass);

ii. Dalam perhatian khusus ( Special Mention ); iii. Kurang lancer (Substandard );

iv. Diragukan(Doubtfull); v. Macet ( Loss).

Tabel 2.2

Peringkat Non Performing Loan Peringkat

2.4.2.3Manajemen (Management )

Amalia ( 2012 : 23 ) mengemukakan bahwa pada prinsipnya, penghitungan modal minimum yang harus dipelihara bank memperhitungkan aspek likuiditas dan resiko, khususnya resiko kredit. Semakin rendah resiko kredit yang terkandung dalam aset bank atau semakin likuid aset tersebut, maka semakin kecil jumlah modal yang harus dipelihara.

Aspek manajemen umumnya dinilai dengan menggunakan rasio Net Interest Margin (NIM). Rasio ini ini membandingkan antara pendapatan bunga bersih dengan total aktiva produktiv. Rasio ini menunjukkan kemampuan earning assets dalam menghasilkan pendapatan bunga bersih.

Peringkat perolehan Net Interest Margin terdiri dari 5 (lima) kategori. Semakin kecil peringkat bank, maka semakin bagus karena bank memiliki margin bunga bersih yang semakin besar.

Tabel 2.3

Peringkat Net Interest Margin Peringkat

Sumber : SEBI No. 6/23/DPNP Tahun 2004

2.4.2.4Rentabilitas ( Earnings )

selalu merugi sangat diragukan dalam menjalankan usahanya dengan baik, bahkan sangat mungkin berujung pada likuidasi bank.

Rasio yang digunakan dalam penelitian ini adalah ROA (Return On Asset ). ROA digunakan untuk mengukur kemampuan bank dalam menggunakan aset yang dimilikinya untuk menghasilkan laba.

Menurut Taswan (2006:363) penilaian kesehatan bank menurut ROA yaitu : a. Rasio 0% atau negative diberi nilai kredit 0

b. Untuk setiap kenaikan 0,015% mulai dari 0 % nilai kredit ditambah 1 dengan maksimum 100.

Tabel 2.4

Peringkat Return On Assets Peringkat

Sumber : SEBI No. 6/23/DPNP Tahun 2004

2.4.2.5Likuiditas ( Liquidity )

Menurut Dendawijaya (2005) menyatakan LDR adalah “ Seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dana ini dapat berupa giro, tabungan, maupun deposito yang dimiliki deposan.

Menurut Taswan (2006;364), penelitian terhadap faktor likuiditas didasarkan pada 2 (dua) rasio yaitu :

1. Rasio alat likuid terhadap hutang lancar, penilaiannya berdasarkan : a. Rasio 0% atau negatif diberi nilai kredit nilai 0

b. Untuk setiap kenaikan 0,015% mulai dari 0 % nilai kredit ditambah 1 dengan maksimum 100.

2. Dan perbandingan biaya operasi dengan pendapatan operasi (BOPO) yaitu :

a. Rasio 100% atau lebih diberi nilai 0.

b. Untuk setiap penurunan 0,08% dimulai dari dari 100% nilai kredit ditambah dengan maksimum 100.

Tabel 2.5

Peringkat Loan to Deposit Ratio Peringkat

1 2 3 4 5

50%<rasio<75% 75%<rasio<85% 85%<rasio<100% atau rasio < 50%

100%<rasio< 120%

Rasio >120% Sumber : SEBI No. 6/23/DPNP Tahun 2004

2.5.Peringkat Komposit

peringkat komposit dapat digolongkan menjadi 5 (lima) peringkat komposit yaitu

1 Mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan

2 Mencerminkan bahwa bank tergolong baik dan mampu mengatasi pengaruh negatif namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin 3 Mencerminkan bahwa bank tergolong cukup baik namun terdapat

beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif

4 Mencerminkan bahwa bank tergolong kurang baik dan sensitive terhadap kondisi negatif perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya.

5 Mencerminkan bahwa bank tergolong tidak baik dan sangat sensitive terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

Sumber : Bank Indonesia2004

Dalam rangka penerapan ketentuan yang memerlukan persyaratan tingkat kesehatan bank maka predikat Tingkat Kesehatan Bank disesuaikan dengan ketentuan dalam Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 sebagai berikut:

b. Untuk predikat Tingkat Kesehatan “Cukup Sehat” dipersamakan dengan peringkat komposit 3 (PK-3)

c. Untuk predikat Tingkat Kesehatan “Kurang Sehat” dipersamakan dengan peringkat komposit 4 (PK-4)

d. Untuk predikat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan peringkat komposit 5 (PK-5)

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Asset, Management, Eaning, Liquidity). Kelima faktor tesebut merupakan faktor yang menentukan kondisi suatu bank. Apabila suatu bank mengalami permasalahan pada salah satu faktor, maka bank tersebut akan mengalami kesulitan. Berikut persentase kelima faktor CAMEL untuk menilai tingkat kesehatan suatu bank:

Tabel 2.7

Penlaian Tingkat Kesehatan Bank dengan CAMEL

No Faktor yang Dinilai Bobot

1 Capital 25 %

2 Asset 30 %

3 Management 25 %

4 Earning 10 %

5 Liquidity 10 %

Jumlah : 100 %

Sumber : Bank Indonesia 2004

Tabel 2.8

Predikat Bank Sesuai dengan Nilai Kredit Nilai Kredit Predikat

81 – 100 Sehat

66 - <81 Cukup Sehat 51 - <66 Kurang Sehat

0 - <51 Tidak Sehat Sumber : Bank Indonesia 2004

2.6.Penelitian Terdahulu

Aryati dan Hekinus Manao (2002) meneliti tentang perbedaan rata-rata yang signfikan kesehatan bank yang diukur menurut rasio CAMEL antara bank sehat dengan bank gagal, dengan model pengujiannya, yaitu univariate dan multivariate discriminan analysis. Sampel yang digunakan pada bank swasta nasioanal yang dilakukan pada periode 1993-1997 terhadap kepailitan bank pada tahun 1999 . Hasil penelitian tersebut menunjukkan signifikan bahwa data untuk 5 tahun sebelum gagal dengan CAR,RORA,ROA, rasio kewajiban berisi call money terhadap aktiva lancer dan rasio kredit terhadap dana dapat diterima sedangkan NPM, rasio biaya operasional terhadap pendapatan operasional tidak signifikan. Untuk satu tahun sebelum gagal , variable yang signifikan adalah rasio biaya operasional terhadap pendapatan operasional, rasio kewajiban bersih call money terhadap aktiva lancer, rasio kredit terhadap dana yang di terima ROA,RORA.

Penelitian yang dilakukan oleh Hadad, et. at. (2004) , yaitu model prediksi kepailitan bank umum di Indonesia. Metode yang digunakan analisis faktor dan regresi logit. Data yang digunakan pada periode Januari 1995-Desember 2000 sebagai populasi desan dan Januari 2001-Desember 2003 sebagai populasi validasi. Dengan model prediksi 3 bulan , 6 bulan, 12 bulan sebelum pailit. Hasil penelitian menunjukkan bahwa ketiga model prediksi ternyata 3 bulan tidak layak dipergunakan sebagai model prediksi kepailitan bank umum di Indonesia.

Pujiyanti (2009) melakukan penelitian yang berjudul Analisis Tingkat Kesehatan Bank Berdasarkan Metode CAMEL ( Studi Kasus Pada PT.Bank Negara Indonesia (Persero) Tbk dan PT.Bank Bukopin Tbk periode 2006-2008, dengan kesimpulan bahwa PT.Bank Negara Indonesia (Persero) Tbk dan PT.Bank Bukopin Tbk dapat dikatakan sebagai bank yang sehat yang sehat , tetapi jika dibandingkan dengan tingkat kesehatan kedua bank tersebut, maka PT. Bank Bukopin Tbk lebih sehat dibandingkan dengan PT.Bank Negara Indonesian (Persero) Tbk. Hal ini dapat dilihat dari aspek Asset, Manajemen, Earning dan Liquidity yang dimiliki PT. Bank Negara Indonesia (Persero) Tbk.

Berdasarkan penelitian yang dilakukan Venny Dwi Lestari (2009) yang berjudul Analisis Tingkat Kesehatan Bank-Bank Pemerintah dengan Menggunakan Metode CAMELS dan Analisis Diskriminan Periode 2006-2008. Dari hasil penelitian tersebut tingkat kesehatan pada 16 bank pemerintah selama periode 2006-2008 didapat 2 bank yang mendapat predikat tidak sehat yaitu PT. Bank Tabungan Negara pada tahun 2008 dan PT. BPD Nusa Tenggara Barat pada tahun 2007-2008. Menurut fungsi diskriminan terdapat satu bank yang berasal dari BPD, rata-rata rasio yang dimiliki termasuk ke dalam kelompok BUMN.

Luciana Spica Almalia dan Winny Herdiningtyas (2005) meneliti analisis rasio CAMEL terhadap kondisi bermasalah pada lembaga perbankan periode 2000-2002. Penelitian ini menggunakan 11 rasio CAMEL yaitu CAR, ATTM, APB, NPL, PPAP terhadap Aktiva Produktif, Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR. Rasio yang memiliki perbedaan signifikan antara bank-bank kategori bermasalah dan tidak bermasalah periode 2000-2002 adalah CAR, APB, NPL, PPAP, ROA, NIM, BOPO. Hasil pengujian hipotesis II, rasio yang berpengaruh signifikan terhadap prediksi kondisi bermasalah bank-bank swasta nasional di Indonesia adalah rasio CAR dan BOPO.

Titik Aryati dan Shirin Belafif (2007) meneliti analisis faktor yang mempengaruhi tingkat kesehatan bank dengan regresi logit pada Bank Pemerintah, Bank Swasta, (Swasta Nasional dan Campuran), dan Bank Asing. Hasil penelitian ini menunjukkan bahwa hanya rasio NPL yang memeliki pengaruh signifikan terhadap probabilitas sehat dan tidak sehat pada bank tersebut. Sedangkan rasio CAR, ROA,ROE,LDR dan NIM menunjukkan hasil yang tidak signifikan atau tidak ada pengaruh probobilitas bank sehat dan tidak sehat.

Tabel 2.9 Penelitian Terdahulu

No. Nama Judul Variabel Hasil Penelitian