16 2.1.1 Manajemen Keuangan

Manajemen keuangan merupakan proses dalam kegiatan keuangan suatu perusahaan dengan upaya untuk mendapatkan dan mengelola dana perusahaan dan meminimalkan biaya-biaya perusahaan. Suatu perusahaan harus menjalankan fungsi-fungsi keuangan dengan baik untuk pencapaian tujuan perusahaan. Fungsi keuangan merupakan kegiatan utama yang harus dilakukan oleh pihak yang bertanggung jawab dalam bidang tertentu dimana dapat menempatkan dana dan menggunakan dana dengan secara tepat.

2.1.1.1 Pengertian Manajemen Keuangan

Sutrisno (2012:3) mengartikan bahwa manajemen keuangan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien. Selanjutnya Menurut Brigham dalam Kasmir (2010:7) mengemukakan sebagai berikut:

“Manajemen keuangan adalah seni (art) dan ilmu (science), untuk me-manage uang yang meliputi proses, intuisi/lembaga, pasar dan instrument yang terlibat dengan masalah transfer uang di antara inividu, bisnis, dan pemerintah.

Kemudian menurut Matono dan Agus Harjito (2008:4) menguraikan sebagai berikut:

“Manajemen keuangan (Financial Management) adalah segala aktifitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, dan mengolah asset sesuai tujuan perusahaan secara menyeluruh.”

guna mencapai suatu tujuan yang diharapkan yaitu kemakmuran perusahaan (maksimalisasi nilai perusahaan).

2.1.1.2 Tujuan Manajemen Keuangan

Menurut Martono dan agus Harjito (2008:12), mengemukakan manajemen keuangan sebagai aktivitas memperoleh dana, menggunakan dana dan mengelola aset secara efisien membutuhkan beberapa tujuan atau sasaran. Untuk menilai apakah tujuan tersebut telah tercapai atau belum, maka dibutuhkan beberapa standar dalam mengukur efisiensi keputusan perusahaan. Sebagai tujuan normatif tujuan manajemen keuangan berkaitan dengan keputusan dibidang keuangan yaitu utuk memaksimumkan nilai perusahaan.

Tujuan memaksimumkan nilai perusahaan ini digunakan sebagai pengukur keberhasilan perusahaan karena dengan meningkatnya nilai perusahaan berarti meningkatnya kemakmuran pemilik perusahaan atau pemegang saham perusahaan. Tujuan memaksimumkan kemakmuran pemegang saham tidak hanya secara langsung bermanfaat bagi pemegang saham tetapi dapat memberikan manfaat juga bagi masyarakat luas.

Dari uraian diatas, Martono dan agus Harjito (2008:13) dapat diambil beberapa kesimpulan bahwa:

1. Manajemen keuangan merupakan manajemen fungsi keuangan yang terdiri atas keputusan investasi, pendanaan (termasuk kebijakan dividen) dan keputusan pengelolaan aset.

2. Tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan (memaksimumkan kemakmuran pemegang saham) yang diukur dengan harga saham perusahaan.

3. Harga saham perusahaan merupakan refleksi dari keputusan – keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan aset.

2.1.1.3 Fungsi Manajemen Keuangan

1. Keputusan Investasi

Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan mendatangkan keuntungan di masa yang akan dating. Bentuk, macam, dan komposisi dari investasi tersebut akan mempengaruhi dan menunjang tingkat keuntungan di masa depan. Keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu investasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

2. Keputusan Pendanaan

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur modal. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

3. Keputusan Dividen

2.1.2 Pasar Modal

2.1.2.1 Pengertian Pasar Modal

Pasar modal merupakan suatu wadah bagi pihak yang memiliki dana lebih dan pihak yang membutuhkan dana sebagai alternatif penghimpun dana dengan memperjualbelikan suatu sekuritas. Menurut Undang-Undang No.8 Tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek. Menurut Sunariyah (2011:4) menyebutkan bahwa pasar modal adalah sebagai berikut :

“Suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.” Menurut Darmadji dan Fakhrudin (2012:1) menyebutkan bahwa pasar modal adalah sebagai berikut :

“Pada dasarnya pasar modal (capital market) merupakan tempat diperjualbelikannya instrumen keungan jangka panjang, seperti utang, ekuitas (saham), instrumen derivatif, dan instrumen lainnya.”

Menurut Fahmi (2012:52) menyebutkan bahwa pasar modal adalah sebagai berikut :

“Pada dasaranya pasar modal adalah tempat berbagai pihak, khususnya perusahaan menjual saham (stock) dan obligasi (bond), dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan.”

2.1.2.2 Jenis-jenis Pasar Modal

Menurut Jogiyanto (2013:15) pasar modal di Indonesia terbagi ada empat jenis pasar modal, yaitu sebagai berikut :

1. Pasar Perdana (Primary Market), merupakan pasar modal yang menjual pertama saham atau sekuritas lainnya sebelum sekuritas tersebut dicatatkan di bursa efek. Harga efek di pasar modal ini di tentukan oleh penjamin emisi dan perusahaan.

2. Pasar Sekunder (Secondary Market)¸yaitu pasar modal dalam bentuk bursa efek yang diperjualbelikan saham dan sekuritas pada umumnya setelah masa penjualan primary market. Harga saham di pasar ini di tentukan oleh permintaan dan penawaran yang di pengaruhi berbagai faktor dari emiten kebijakan per laba, per saham, atau kebijakan deviden maupun faktor di luar.

3. Pasar Ketiga (Third Market), yaitu pasar modal tempat saham dan sekuritas lain diperdagangkan di luar bursa efek, pasar ini disebut pula

over the counter market atau dengan kata lain pasar ketiga dijalankan oleh broker yang dipertemukan penjual dan pembeli pada saat pasar kedua ditutup.

4. Pasar Keempat (Fourth Market), yaitu pasar perdagangan saham antar imvestor atau antara pemegang saham tanpa melalui perantara pedagang efek. Pasar keempat ini umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam jumlah blok yang besar.

Menurut Tandelilin (2010:1) pasar modal di Indonesia terbagi dalam dua jenis, yaitu sebagai berikut :

1. Pasar Perdana

Dalam pasar perdana inilah untuk pertama kali perusahaan menjual sekuritasnya, dan proses itu disebut dengan istilah Initial Public Offering

2. Pasar Sekunder

Setelah sekuritas emiten dijual di pasar perdana, selanjutnya sekuritas emiten tersebut kemudian bisa diperjualbelikan oleh dan antara investor di pasar sekunder. Dengan adanya pasar sekunder, investor dapat melakukan perdagangan sekuritas untuk mendapatkan keuntungan. Oleh karena itu, pasar sekunder memberikan likuiditas kepada investor, bukan kepada perusahaan. Perdagangan di pasar sekunder dapat dilakukan di dua jenis pasar, yaitu:

a. Pasar Lelang (auction market)

Pasar sekunder yang merupakan pasar lelang adalah pasar sekuritas yang melibatkan proses pelelangan (penawaran) pada sebuah lokasi fisik. Transaksi antara pembeli dan penjual menggunakan perantara (broker) yang mewakili masing-masing pihak pembeli dan penjual. b. Pasar Negosiasi (negosiasi market)

Pasar negosiasi terdiri dari jaringan berbagai dealer yang menciptakan pasar tersendiri di luar lantai bursa bagi sekuritas dengan cara membeli dari investor dan menjual ke investor.

2.1.2.3 Manfaat Pasar Modal

Menurut Hadi (2013:14) menyebutkan pasar modal memiliki manfaat antara lain sebagai berikut:

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

3. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek, keterbukaan, dan profesionalisme, menciptakan iklim berusaha yang sehat.

4. Menciptakan lapangan kerja atau profesi yang menarik. 5. Memberikan akses control social.

2.1.2.4Fungsi Pasar Modal

Menurut Hadi (2013:16) menyebutkan pasar modal memiliki fungsi antara lain sebagai berikut:

1. Bagi Perusahaan

Pasar modal memberikan ruang dan peluang bagi perusahaan untuk memperoleh sumber dana yang relatif memiliki risiko investasi (cost of capital) rendah dibandingkan sumber dana jangka pendek dari pasar uang.

2. Bagi Investor

Alternatif investasi bagi pemodal, terutama pada instrument yang memberikan likuiditas yang tinggi. Pasar modal memberikan ruang investor dan profesi lain memanfaatkan untuk memperoleh return yang cukup tinggi.

3. Bagi Perekonomian Nasional

Dalam daya dukung perekonomian nasional, pasar modal memiliki peran penting dalam rangka meningkatkan dan mendorong pertumbuhan dan stabilitas ekonomi. Hal tersebut ditunjukan dengan fungsi pasar modal yang memberikan sarana bertemunya antara lender

dengan borrower. 2.1.3 Investasi

2.1.3.1 Pengertian Investasi

Menurut Tandelilin (2010:2) menyebutkan bahwa pengertian investasi adalah sebagai berikut :

“Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan di masa mendatang.”

Menurut Martalena dan Malinda (2011:11) menyebutkan bahwa pengertian investasi adalah sebagai berikut :

Menurut Fahmi (2012:3) menyebutkan bahwa pengertian investasi adalah sebagai berikut:

“Investasi adalah bentuk pengelolaan dana guna memberikan keuntungan dengan cara menempatkan dana tersebut pada alokasi yang diperkirakan akan memberikan tambahan keuntungan. Umumnya investasi dibagi menjadi dua yaitu investasi nyata seperti tanah, mesin atau pabrik dan investasi keuangan seperti saham dan obligasi.”

Berdasarkan pengertian-pengertian para ahli diatas maka dapat disimpulkan bahwa investasi merupakan sumber dana yang dilakukan pada saat ini dan disimpan untuk kemudian memperoleh suatu keuntungan di masa yang akan datang atas investasi tersebut.

2.1.3.2 Jenis-jenis Investasi

Menurut Azis et al (2015:235) menyebutkan bahwa jenis-jenis investasi yaitu sebagai berikut :

1. Investasi Kekayaan Riil (Real Property)

Investasi yang dilakukan terhadap aset yang bersifat nyata seperti tanah dan bangunan yang secara permanen melekat pada tanah.

2. Investasi Kekayaan Pribadi yang Tampak (Tangible Personal Property)

Investasi yang dilakukan terhadap benda seperti emas, berlian, barang antik atau benda-benda seni seperti lukisan dan lain-lain.

3. Investasi Keuangan (Financial Investment)

Investasi yang dilakukan terhadap surat berharga baik yang terdapat di pasar uang (money market) seperti deposito, SBI, SBPU maupun surat berharga yang terdapat di pasar modal (capital market) seperti saham, obligasi, dan berbagai bentuk surat berharga pasar modal lainnya.

4. Investasi Komoditas (Commodity Investment)

2.1.3.4Tujuan Investasi

Menurut Tandelilin (2010:8) ada beberapa alasan mengapa seseorang melakukan investasi, yaitu sebagai berikut :

1. Dalam meraih masa depan yang layak, seseorang akan berpikir, berusaha dengan keras dan bertindak dengan bijaksana untuk dapat mempertahankan apa yang dimilikinya sekarang dan meningkatkan pendapatan di masa mendatang.

2. Mengurangi tekanan inflasi. Bagi sebagian orang dan perusahaan, investasi adalah salah satu cara yang dapat dilakukan untuk menghindari diri dari risiko yang mampu menurunkan nilai kekayaan yang diakibatkan dari pengaruh inflasi.

3. Dorongan untuk menghemat pajak. Di beberapa negara, terdapat kebijakan yang dapat mendorong pertumbuhan investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang tertentu.

Menurut Fahmi (2012:3) menyebutkan bahwa tujuan investasi yaitu sebagai berikut :

1. Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

2. Terciptanya profit yang maksimum atau keuntungan yang diharapkan

(profit actual).

3. Terciptanya kemakmuran bagi para pemegang saham. 4. Turut memberikan andil bagi pembangunan bangsa. 2.1.4 Saham

2.1.4.1Pengertian Saham

Menurut Fahmi (2012:81) menyebutkan bahwa saham adalah sebagai berikut:

“Saham adalah kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, dan diikuti dengan hak dan kewajiban yang telah dijelaskan kepada setiap pemegangnya.”

Menurut Sutrisno (2012:353) menyebutkan bahwa saham adalah sebagai berikut:

“Saham adalah penyertaan modal dalam kepemilikan suatu perseroan terbatas atau emiten. Pemilik saham merupakan pemilik sebagian dari perusahaan tersebut.”

Menurut Widoatmodjo (2012:55) menyebutkan bahwa saham adalah sebagai berikut :

“Tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik (berapapun porsinya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut, sesuai porsi kepemilikannya yang tertera pada saham.”

Berdasarkan pengertian-pengertian para ahli diatas maka dapat disimpulkan bahwa saham merupakan tanda bukti kepemilikan seseorang atau badan perusahaan yang didalamnya terdapat hak dan kewajiban yang telah dijelaskan kepada pihak pemegang atas suatu saham yang ditanamkan.

2.1.4.2Jenis-jenis Saham

Menurut Fahmi (2011:68) menyebutkan bahwa jenis-jenis saham adalah sebagai berikut :

1. Saham Biasa

Saham biasa (Common Stock) adalah surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dollar, yen, dan sebagainnya) dimana pemegangnya diberi hak untuk mengikuti Rapat Umum Pemegang Saham (RUSP) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) serta berhak untuk menentukan membeli right issue

(penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk dividen.

2. Saham Preferen

dan sebagainnya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk dividen yang akan diterima setiap kuartal (3 bulan). Menurut Darmadji dan Fakhrudin (2011:6) menyebutkan bahwa dapat dilihat dari kinerja perdagangan maka saham dikategorikan sebagai berikut:

a. Blue-chip stocks

Saham biasa dari suatu emiten yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income stocks

Saham dari suatu emiten yang memiliki kemampuan dalam membayar dividen yang lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen secara tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham.

c. Growth stocks (well-known)

Saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi dan sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known),

yaitu saham dari emiten yang tidak menjadi leader dalam industri namun memiliki ciri-ciri growth stock. Umumnya saham ini berasal dari daerah yang kurang popular di kalangan emiten.

d. Speculative stocks

Saham suatu perusahaan yang tidak bisa memperoleh penghasilan secara konsisten dari tahun ke tahun, akan tetapi mempunyai kemungkinan untuk memberikan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter cyclical stocks

tinggi sebagai dampak dari emiten yang memberikan penghasilan tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperti rokok dan barang-barang kebutuhan sehari-hari (consumer goods).

2.1.4.3 Karakteristik Saham

Menurut Martalena dan Malinda (2011:12) menyebutkan bahwa saham memiliki karakteristik adalah sebagai berikut:

1. Saham biasa memiliki karakteristik

a. Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi. b. Hak suara proposional pada pemilihan direksi serta keputusan lain

yang ditetapkan pada rapat umum pemegang saham.

c. Dividen, jika perusahaan memperoleh laba dan disetujui di dalam rapat umum pemegang saham.

d. Hak memesan efek terlebih dulu sebelum efek tersebut ditawarkan kepada masyarakat.

2. Saham preferen memiliki karakteristik

a. Pembayaran dividen dalam jumlah yang tetap.

b. Hak klaim lebih dahulu dibandingka saham biasa jika perusahaan dilikuidasi.

c. Dapat dikonversikan menjadi saham biasa. 2.1.5 Indeks LQ-45

Indeks LQ 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar. Indeks LQ 45, menggunakan 45 saham yang terpilih berdasarkan Likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Beberapa kriteria - kriteria seleksi untuk menentukan suatu emiten dapat masuk dalam perhitungan indeks LQ 45 adalah :

a. Kriteria yang pertama adalah :

2. Berada di TOP 90 % dari rata – rata tahunan kapitalisasi pasar. b. Kriteria yang kedua adalah :

1. Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEI sesuai dengan nilai kapitalisasi pasarnya.

2. Merupakan urutan tertinggi berdasarkan frekuensi transaksi.

Indeks LQ-45 hanya terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham pada indeks LQ 45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut:

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar selama 12 bulan terakhir)

3. Telah tercatat di BEI minimum 3 bulan

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

Saham-saham yang termasuk didalam LQ 45 terus dipantau dan setiap enam bulan akan diadakan review (awal Februari, dan Agustus). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Pemilihan saham - saham LQ 45 harus wajar, oleh karena itu BEI mempunyai komite penasehat yang terdiri dari para ahli di BAPEPAM, Universitas, dan Profesional di bidang pasar modal Kasinus (2010). Faktor – faktor yang berperan dalam pergerakan Indeks LQ 45, yaitu :

1. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio investasi di pasar keuangan Indonesia

2. Tingkat toleransi investor terhadap risiko, dan

Faktor – faktor yang berpengaruh terhadap naiknya Indeks LQ 45 adalah :

1. Penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia

2. Penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ 45 ke zone positif.

Tujuan indeks LQ 45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan.

2.1.6 Arbitrage Pricing Theory (APT)

2.1.6.1 Pengertian Arbitrage Pricing Theory (APT)

Menurut Sharpe et al (2005:260) menyebutkan bahwa APT adalah sebagai berikut:

“Arbitrase (arbitrage) adalah proses memperoleh laba tanpa risiko dengan memanfaatkan peluang perbedaan harga aset atau sekuritas fisik yang sama.”

Menurut Husnan (2005:197) menyebutkan bahwa APT adalah sebagai berikur:

“Arbitrage Pricing Theory (APT) yaitu dalam dua kesempatan investasi yang mempunyai karakteristik yang identik sama tidaklah bisa dijual dengan harga yang berbeda.”

Menurut Fahmi (2012:300) menyebutkan bahwa APT merupakan teori yang dikembangkan atau menindak lanjuti dari pemikiran teori CAPM. Adapun pengertian APT adalah sebagai berikut:

“Arbitrage Pricing Theory (APT) merupakan tindak lanjut dari kajian

Menurut Elton et al (2011) menyebutkan bahwa APT adalah sebagai berikut:

“Pendekatan baru dan berbeda yang digunakan dalam penentuan harga aset menggunakan CAPM. APT memberikan suatu pendekatan yang lebih baik dibandingkan dengan CAPM. Dalam penentuan harga saham dan atau

return saham. APT dikembangkan oleh Ross tahun 1976 .”

Berdasarkan pengertian-pengertian para ahli diatas maka disimpulkan bahwa Arbitrage Pricing Theory (APT) adalah suatu model pendekatan untuk menindak lanjuti teori CAPM. APT menjadi alternatif untuk penentuan harga suatu aktiva atau return saham dan bisa dipengaruhi oleh berbagai faktor.

2.1.6.2Asumsi Yang Mendasari Arbitrage Pricing Theory (APT)

Menurut Reilley dalam Premananto dan Madyan (2004) menyebutkan ada tiga asumsi yang mendasari model Arbitrage Pricing Theory (APT) adalah sebagai berikut:

1. Pasar modal dalam kondisi persaingan sempurna,

2. Para Investor selalu lebih menyukai kekayaan yang lebih daripada kurang dengan kepastian.

3. Hasil dari proses stochastic artinya bahwa pendapatan asset dapat dianggap sebagai K model faktor.

Menurut Arifin (2005:40) menyebutkan ada lima asumsi yang mendasari model Arbitrage Pricing Theory (APT) adalah sebagai berikut:

1. Pasar modal diasumsikan pada kondisi persaingan sempurna.

2. Investor memiliki ekspektasi yang sama (homogen) terhadap return pada tiap-tiap saham.

3. Ekspektasi return ini berasal dari sejumlah (k) faktor yang berpengaruh secara linear.

5. Jumlah faktor umum (sistematis) jumlahnya jauh lebih sedikit dibandingkan dengan jumlah aset yang dianalisis.

2.1.6.3Perhitungan Arbitrage Pricing Theory (APT)

Menurut Rjoub, dkk (2009) menyebutkan bahwa model APT dapat diformulasikan dengan prinsip investor percaya bahwa return sekuritas akan ditentukan oleh sebuah model faktorial dengan n faktor risiko. Model APT yang disarankan oleh Chen dan Ross adalah sebagai berikut:

Keterangan:

Ri = tingkat return aktual sekuritas i

�(��) = pengembalian yang diharapkan dari sekuritas i bi = sensitivitas sekuritas i terhadap faktor i, dan

ei = random error

Model faktorial di atas tidak memberikan penjelasan mengenai kondisi keseimbangan, untuk itu perlu mengubahnya menjadi:

Keterangan:

�(��) = Pengembalian yang diharapkan dari sekuritas i

a0 = Return harapan dari sekuritas i bila risiko sistematis sebesar nol

bin = Koefisien yang menujukkan besarnya pengaruh faktor n terhadap return

sekuritas I dan

F1 = Premi risiko untuk sebuah faktor (misalnya premi risiko untuk F1 adalah E(F1) – a0). Risiko dalam APT didefinisikan sebagai sensitivitas saham terhadap

faktor-faktor ekonomi makro (bi), dan besarnya return harapan akan dipengaruhi oleh sensitivitas tersebut.

Menurut Premananto dan Madyan (2004) berdasarkan asumsi yang mendasari APT tersebut menyatakan investor percaya bahwa pendapatan skuritas

akan ditentukan oleh sebuah model faktorial dengan k faktor risiko. Dengan demikian dapat ditentukan pendapatan aktual untuk sekuritas I dengan menggunakan rumus, adalah sebagai berikut:

E(Rit) = Rf + b1F1t +b2F2t + b3F3 + b4F4 + b5F5 + b6F6 + e Keterangan:

E(Rit) = Pendapatan yang diharapkan sama I pada periode t

B1,2,3 = Sensitivitas return saham terhadap premi risiko untuk masing-masing faktor

F1t = Tingkat inflasi yang tidak diharapkan pada periode t F2t = Tingkat suku bunga yang tidak diharapkan pada periode t F3t = Tingkat kurs yang tidak diharapkan pada periode t

F4t = Tingkat jumlah uang beredar yang tidak diharapkan pada periode t

F5t = Tingkat harga minyak dunia yang tidak diharapkan pada periode t

F6t = Tingkat harga emas yang tidak diharapkan pada periode t

2.1.7 Return Saham

2.1.7.1 Pengertian Return Saham

Menurut Brigham dan Houston (2011:215) menyebutkan bahwa return

saham adalah sebagai berikut :

“Return merupakan tingkat pengembalian merupakan selisih antara jumlah

yang diterima dan jumlah yang diinvestasikan, dibagi dengan jumlah yang diinvestasikan.”

Menurut Fahmi (2012:189) menyebutkan bahwa return saham adalah sebagai berikut:

“Return adalah keuntungan yang diperoleh oleh perusahaan, individu,dan

institusi dari hasil kebijakan investasi yang dilakukannya.”

“Return saham adalah tingkat pengembalian untuk saham biasa dan merupakan pembayaran kas yang diterima akibat kepemilikan suatu saham pada saat awal investasi.”

Berdasarkan pengertian-pengertian para ahli diatas maka dapat disimpulkan bahwa return saham merupakan tingkat pengembalian atas suatu saham biasa yang diterima oleh para pemegang saham pada saat awal berinvestasi.

2.1.7.2 Jenis-jenis Return Saham

Menurut Jogiyanto (2010: 205) menyebutkan return saham dapat dibedakan menjadi dua adalah sebagai berikut:

1. Return Realisasi (Realized Return)

Merupakan return yang telah terjadi. Return dihitung berdasarkan data historis, return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko dimasa mendatang. Perhitungan return realisasi disini menggunakan return total. Return total merupakan keseluruhan dari suatu investasi dalam suatu periode tertentu.

2. Return Ekspektasi (Expected Return)

Merupakan return yang digunakan untuk pengambilan keputusan investasi. Return ini penting dibandingkan dengan return historis karena

return ekspektasian merupakan return yang diharapkan dari investasi yang dilakukan.

2.1.7.3Perhitungan Return Saham

Menurut Jogiyanto (2010:107) menyebutkan bahwa return saham dapat diukur denga rumus adalah sebagai berikut:

Return Saham = P1,t – Pi,t-1

Keterangan:

P1,t = Harga saham untuk waktu ke-t

Pi,t-1 = Harga saham untuk waktu sebelumnya

2.1.7.4 Faktor-faktor yang Mempengaruhi Return Saham

Menurut Samsul (2006:200) menyebutkan bahwa faktor-faktor yang mempengaruhi return saham adalah sebagai berikut:

1. Faktor makro :

a. Faktor makro ekonomi yang meliputi tingkat bunga umum domestik, tingkat inflasi, kurs valuta asing, dan kondisi ekonomi internasional.

b. Faktor non ekonomi yang meliputi peristiwa politik dalam negeri, peristiwa politik di luar negeri, peperangan, demonstrasi massa, dan kasus lingkungan hidup.

2. Faktor mikro :

a. Laba bersih per saham b. Nilai buku per saham

c. Rasio utang terhadap ekuitas d. Rasio keuangan lainnya 2.1.8 Variabel-variabel Makro Ekonomi

Dalam penelitian ini digunakan model APT enam faktor yang digunakan yaitu inflasi, suku bunga SBI (Sertifikat Bank Indonesia), kurs, jumlah uang beredar, harga minyak dunia, dan harga emas.

2.1.8.1Inflasi

Menurut Prasetyo (2012:195) beberapa unsur dalam pengertian inflasi perlu diketahui bahwa:

1. Inflasi merupakan proses kecenderungan kenaikan harga-harga umum barang-barang dan jasa secara terus menerus.

2. Kenaikan harga-harga ini tidak berarti harus naik dengan presentase yang sama, yang penting terdapat kenaikan harga-harga umum barang secara terus menerus selama periode tertentu (satu bulan atau satu tahun).

3. Jika kenaikan harga yang terjadi hanya sekali saja dan bersifat sementara atau secara temporer (sekalipun dalam presentase yang besar) tetapi, tidak berdampak meluas bukanlah merupakan inflasi. Menurut Murni (2013:202) menyebutkan bahwa inflasi adalah sebagai berikut:

“Suatu kejadian yang menunjukkan kenaikan tingkat harga secara umum dan berlangsung secara terus menerus.”

Inflasi merupakan salah satu variabel makro yang memiliki dampak besar terhadap kegiatan perekonomian. Menurut Prasetyo (2012:198) ada beberapa penyebab inflasi adalah sebagai berikut:

a. Daya tarik permintaan (demand pull inflation)

Demand pull inflation, atau sering disebut sebagai (demand-side inflation) atau goncangan permintaan (demand shock inflation), yaitu inflasi yang disebabkan karena adanya daya tarik dari permintaan masyarakat akan berbagai barang yang terlalu kuat. Inflasi jenis ini biasa dikenal juga sebagai philips curve inflation, yaitu merupakan inflasi yang dipicu oleh interaksi permintaan dan penawaran akan barang dan jasa domestik dalam jangka panjang yang banyak dibutuhkan oleh masyarakat.

b. Daya dorong penawaran (cost push inflation)

kenaikan biaya faktor-faktor produksi secara terus menerus dalam kurun waktu tertentu.

c. Inflasi campuran (mixed inflation)

Inflasi campuran yang dimaksud dalam hal ini adalah jenis inflasi yang terjadi karena disebabkan oleh kenaikan permintaan dan kenaikan penawaran. Inflasi ini sering terjadi karena ketika para pelaku permintaan dan penawaran tidak seimbang, yaitu jika permintaan akan barang bertambah banyak, menyebabkan faktor-faktor produksi dan penyediaan barang menjadi berkurang, padahal substitusi barang tersebut lemah, akibatnya harga faktor produksi naik, yang selanjutnya harga barang juga ikut naik. Inflasi jenis ini akan semakin parah dan sulit untuk diatasi, jika kenaikan dari sisi supply

lebih tinggi sama dengan kenaikan dari sisi demand. d. Ekspektasi inflasi (expected inflation)

Inflasi jenis ini disebabkan adanya perilaku masyarakat secara umum yang bersifat adaptif atau forward looking, karena masyarakat melihat harapan di masa datang akan semakin lebih baik dari masa sebelumnya. Harapan masyarakat di masa datang yang lebih baik ini dapat menyebabkan demand pull inflation maupun cost push inflation

tergantung dari harapan masyarakat yang mana yang lebih baik dan bagaimana kondisi persediaan barang dan faktor produksi di saat itu dan di masa datang.

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Indeks Harga Konsumen (IHK) adalah angka indeks yang menunjukkan tingkat harga barang dan jasa yang dibeli konsumen dalam suatu periode tertentu.

Berikut ini adalah rumus untuk menghitung tingkat inflasi, yaitu : It = (IHKt - IHKt-1)

Keterangan :

It =Tingkat inflasi periode t

IHKt =Indeks Harga Konsumen periode t

IHKt-1 =Indeks Harga Konsumen periode t-1

2.1.8.2Suku Bunga

Suku bunga adalah jumlah tertentu yang harus dibayarkan peminjam kepada pemberi pinjaman atas sejumlah uang tertentu untuk membiayai konsumsi dan investasi.

Menurut Sunariyah (2011:82) menyebutkan bahwa pengertian suku bunga adalah sebagai berikut :

“Suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.”

Menurut Kasmir (2012:154) menyebutkan bahwa pengertian suku bunga adalah sebagai berikut :

“Suku bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank berdasarkan prinsip konversial kepada nasabah yang membeli atau menjual produknya.”

Menurut Kasmir (2012:155) menyebutkan bahwa besar kecilnya penetapan suku bunga dipengaruhi oleh beberapa faktor yaitu sebagai berikut :

1. Kebutuhan dana apabila bank mengalami kekurangan dana sedangkan permintaan pinjaman meningkat maka bank akan meningkatkan suku bunga simpanan untuk dapat memenuhi dana tersebut. Dengan kenaikan suku bunga simpanan maka akan suku bunga pinjaman juga akan naik. Namun, apabila dana yang tersedia banyak dan permintaan pinjaman sedikit maka bunga simpanan akan turun.

di atas suku bunga yang ditetapkan pesaing sedangkan suku bunga pinjaman harus di bawah suku bunga pinjaman yang ditetapkan pesaing. 3. Kebijakan pemerintah Meskipun dalam penetapan suku bunga

masing-masing bank berbeda tetapi dalam penetapan suku bunga tersebut tidak boleh melebihi suku bunga yang telah ditetapkan pemerintah.

4. Target laba yang diinginkan Untuk memenuhi target laba yang dinginkan yaitu jika laba yang diinginkan bank besar maka bunga pinjaman juga harus besar.

5. Jangka waktu Semakin panjang jangka waktu pinjaman maka akan semakin tinggi bunga yang ditetapkan. Hal ini dikarenakan besarnya kemungkinan resiko di masa mendatang.

6. Kualitas jaminan Semakin likuid jaminan yang diberikan maka akan semakin rendah bunga pinjaman yang dibebankan.

7. Reputasi perusahaan bonafiditas suatu perusahaan akan berpengaruh terhadap besar kecilnya tingkat suku bunga yang akan diberikan karena perusahaan yang bonafid kemungkinan resiko kredit macet di masa mendatang relatif kecil.

8. Produk yang kompetitif untuk pemberian bunga pinjaman, produk yang kompetitif relatif lebih rendah dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan baik penentuan suku bunga antara nasabah utama dengan nasabah biasa berbeda. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank sehingga penentuan bunganya pun berbeda. 10.Jaminan pihak ketiga ketika pihak yang memberikan jaminan bonafid

maka bunga yang akan dibebankan berbeda dibandingkan dengan perusahaan kurang bonafit.

2.1.8.3Kurs

“Harga mata uang rupiah terhadap mata uang asing.”

Kurs valuta asing atau kurs mata uang asing menunjukkan harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain. Menurut Sukirno (2004:17) Kurs valuta asing dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, banyaknya rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang asing.

Menurut Arifin dan Hadi (2009:82) menyebutkan bahwa pengertian kurs adalah sebagai berikut :

“Nilai tukar adalah harga suatu mata uang terhadap mata uang lainnya.” Menurut Arifin dan Hadi (2009:84) menyebutkan bahwa ada dua faktor penyebab perubahan kurs adalah sebagai berikut :

Faktor pertama penyebab nilai tukar secara langsung sebagai berikut : a. Pemintaan valas akan ditentukan oleh impor barang dan jasa yang

memerlukan dolar atau valas dan ekspor modal dari dalam ke luar negeri.

b. Penawaran valas ditentukan oleh ekspor barang dan jasa yang menghasilkan dollar atau valas dan impor modal dari luar negeri ke dalam negeri.

Faktor kedua penyebab nilai tukar secara tidak langsung sebagai berikut: a. Posisi neraca pembayaran

Saldo neraca pembayaran memiliki konsekuensi terhadap nilai tukar rupiah. Jika saldo neraca pembayaran defisit, permintaan terhadap valas akan meningkat. Hal ini menyebabkan nilai tukar melemah (depresiasi). Sebaliknya jika saldo neraca pembayaran surplus, permintaan terhadap valas akan menurun, dan hal ini menyebabkan nilai rupiah menguat (terapresiasi).

b. Tingkat inflasi

negara berasal dari tingkat harga di kedua negara itu sendiri. Dengan demikian, menurut teori ini penurunan daya beli mata uang (yang ditunjukan oleh kenaikan harga di negara yang berkaitan) akan diikuti dengan depresiasi mata uang secara proporsional dalam pasar valuta asing. Sebaliknya, kenaikan daya beli mata uang domestik (misalnya rupiah) akan mengakibatkan apresiasi (penguatan mata uang) secara proporsional.

c. Tingkat bunga

Dengan asumsi ceteris paribus adanya kenaikan suku bunga dari simpanan mata uang domestik, akan mengakibatkan mata uang domestik itu mengalami apresiasi (penguatan) terhadap nilai mata uang negara lain. Hal ini mudah dimengerti karena peningkatkan suku bunga deposito, misalnya orang yang menyimpan aset di lembaga perbankan dalam bentuk rupiah akan mendapatkan pendapatan bunga yang lebih besar sehingga mengakibatkan nilai rupiah terapresiasi. d. Tingkat pendapatan nasional

Seperti pada tingkat bunga, tingkat pendapatan nasional hanya mempengaruhi nilai tukar melalui tingkat permintaan dolar atau valas lainnya. Kenaikan pendapatan nasiona l(yang identik dengan meningkatnya kegiatan transaksi ekonomi) melalui kenaikan impor akan menigkatkan permintaan terhadap dolar atau valas lainnya sehingga menyebabkan nilai rupiah terdepresiasi dibandingkan dengan valas lainnya.

e. Kebijakan Moneter

f. Ekspektasi dan Spekulasi

Untuk sistem nilai tukar yang diberikan kepada mekanisme pasar secara bebas, seperti halnya rupiah dan sebagian besar nilai mata uang negara di dunia, perubahan nilai tukar rupiah dapat disebabkan oleh faktor non-ekonomi (misalnya karena ledakan bom atau gangguan keamanan) akan berpengaruh kepada kondisi perekonomian di dalam negeri.

2.1.8.4Jumlah Uang Beredar

Semakin banyak jumlah uang yang beredar maka nilai tukar rupiah cenderung akan melemah dan harga-harga akan meningkat. Pertumbuhan jumlah uang beredar yang tinggi sering kali juga menjadi penyebab tingginya inflasi karena meningkatnya jumlah uang beredar akan menaikkan permintaan yang pada akhirnya jika tidak diikuti oleh pertumbuhan di sektor riil akan menyebabkan naiknya harga. Uang beredar dibedakan dalam dua pengertian, yaitu pengertian terbatas dan pengertian luas (Sukirno, 2012).

Dalam pengertian terbatas uang beredar adalah mata uang dalam peredaran ditambah uang giral yang dimiliki perseorangan, perusahaan, dan badan pemerintah. Dalam pengertian luas uang beredar meliputi mata uang dalam peredaran, uang giral, uang kartal, dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan, dan rekening (tabungan) valuta asing milik swasta domestik. Uang beredar dalam arti luas dinamakan likuiditas perekonomian atau M2. Pengertian uang beredar dalam arti sempit selalu disingkat M1.

Menurut Boediono (1994 :3-6) menyebutkan bahwa jumlah uang beredar terbagi menjadi tiga adalah sebagai berikut:

a. Jumlah uang beredar dalam arti sempit (M1)

sebenarnya adalah juga daya beli potensial bagi pemiliknya, meskipun tidak semudah uang tunai atau cek untuk menggunakannya.

b. Jumlah uang beredar dalam arti luas (M2)

Berdasarkan sistem moneter Indonesia, uang beredar M2 sering disebut juga dengan likuiditas perekonomian. M2 diartikan sebagai M1

plus deposito berjangka dan saldo tabungan milik masyarakat pada bank-bank, karena perkembangan M2 ini juga bisa mempengaruhi perkembangan harga, produksi dan keadaan ekonomi pada umumnya. M2 = M1 + TD +SD

Dimana :

TD = time deposite (deposito berjangka) SD = savings deposits (saldo tabungan)

Definisi M2 yang berlaku umum untuk semua negara tidak ada, karena hal-hal khas masing-masing negara perlu dipertimbangkan. Di Indonesia besarnya mencakup semua deposito berjangka dan saldo tabungan dalam bentuk rupiah pada bank-bank dengan tidak tergantung besar kecilnya simpanan tetapi tidak mencakup deposito berjangka dan saldo tabungan dalam mata uang asing

c. Jumlah uang beredar dalam arti lebih luas (M3)

Definisi jumlah uang beredar dalam arti lebih luas adalah M3, yang mencakup semua deposito berjangka (TD) dan saldo tabungan (SD), besar kecil, rupiah atau mata uang asing milik penduduk pada bank oleh lembaga keuangan non bank. Seluruh TD dan SD ini disebut uang kuasi atau quasi money.

M3 = M2 + QM Dimana :

QM = Quasi Money

rupiah serta TD dan TS dalam Dollar milik bukan penduduk tidak termasuk dalam defnisi uang kuasi.

2.1.8.5Harga Minyak Dunia

Minyak mentah atau crude oil merupakan salah satu energi yang sangat vital saat ini. Hal ini dikarenakan hasil olahan minyak mentah merupakan sumber energi. Jenis-jenis minyak tersebut seperti West Texas Intermediate (WTI) atau lebih dikenal dengan light-sweet, Brent Bland, OPEC Basket price dan Russian Export Blend.

Harga minyak mentah dunia diukur dari harga spot pasar minyak dunia. Patokan harga minyak mentah yang umum digunakan adalah West Texas Intermediate (WTI) atau light-sweet. Minyak mentah yang diperdagangkan di

West Texas Intermediate (WTI) adalah minyak mentah yang berkualitas tinggi. Hal ini dikarenakan minyak mentah tersebut memiliki kadar belerang yang rendah dan sangat cocok untuk dijadikan bahan bakar, sehingga harga minyak ini dijadikan patokan bagi perdagangan minyak di dunia. Harga minyak mentah di WTI pada umumya lebih tinggi lima sampai enam dolar daripada harga minyak OPEC dan lebih tinggi satu hingga dua dolar dibanding harga minyak Brent

(useconomy.about.com).

Hal inilah yang menjadi alasan harga minyak WTI menjadi ukuran standar bagi perdagangan minyak di Amerika. Beberapa faktor yang mempengaruhi harga minyak dunia antara lain (useconomy.about.com):

1. Penawaran minyak dunia, terutama kuota suplai yang ditentukan oleh OPEC.

2. Cadangan minyak Amerika Serikat, terutama yang terdapat di kilang-kilang minyak Amerika Serikat dan yang tersimpan dalam Cadangan minyak strategis.

memperkirakan permintaan potensial minyak untuk penghangat ruangan.

Seiring dengan munculnya negara-negara industri baru maka kebutuhan minyak mentah akan semakin tinggi. Dengan naiknya permintaan minyak mentah secara langsung akan mempengaruhi harga minyak mentah dunia. Hal ini jika dikaitkan dengan aktivitas perekonomian maka harga minyak akan berpengaruh terhadap perekonomian suatu negara. Tingkat volatilitas saham-saham dari sektor pertambangan pada 2012 tercatat paling tinggi dibandingkan saham-saham dari sektor lainnya.

Nilai beta saham-saham pertambangan tersebut lebih tinggi dibandingkan saham-saham sektor lainnya, yang mencerminkan naik-turun harga saham dari sektor ini lebih tinggi dibandingkan Indeks Harga Saham Gabungan (www.indonesiafinancetoday.com). Witjaksono (2010) mengemukakan bahwa kenaikan harga minyak secara umum akan mendorong kenaikan harga saham sektor pertambangan. Hal ini disebabkan karena dengan peningkatan harga minyak akan memicu kenaikan harga bahan tambang secara umum. Hal ini mengakibatkan perusahaan pertambangan berpotensi untuk meningkatkan labanya. Kenaikan harga saham pertambangan tentu akan mendorong kenaikan IHSG.

2.1.8.6Harga Emas

Sejak tahun 1968, harga emas yang dijadikan patokan seluruh dunia adalah harga emas berdasarkan standar pasar emas London. Sistem ini dinamakan London Gold Fixing. London Gold Fixing adalah prosedur dimana harga emas ditentukan dua kali sehari setiap hari kerja di pasar London oleh lima anggota Pasar London Gold Fixing Ltd. Kelima anggota tersebut adalah :

1. Bank of Nova Scottia 2. Barclays Capital 3. Deutsche Bank 4. HSBC

Proses penentuan harga adalah melalui lelang diantara kelima member tersebut. Pada setiap awal tiap periode perdagangan, Presiden London Gold Fixing Ltd akan mengumumkan suatu harga tertentu. Kemudian kelima anggota tersebut akan mengabarkan harga tersebut kepada dealer. Dealer inilah yang berhubungan langsung dengan para pembeli sebenarnya dari emas yang diperdagangkan tersebut. Posisi akhir harga yang ditawarkan oleh setiap dealer kepadaanggota Gold London Fixing merupakan posisi bersih dari hasilakumulasi permintaan dan penawaran klien mereka. Dari sinilah harga emas akan terbentuk.

Apabila permintaan lebih banyak dari penawaran, secara otomatis harga akan naik, demikian pula sebaliknya. Penentuan harga yang pasti menunggu hingga tercapainya titik keseimbangan. Ketika harga sudah pasti, maka Presiden akan mengakhiri rapat dan mengatakan “There are no flags, and we're fixed”.

Menurut Sunariyah (2011:166) menyebutkan bahwa harga emas adalah sebagai berikut:

“Emas merupakan salah satu bentuk investasi yang cenderung bebas risiko.”

Emas banyak dipilih sebagai salah satu bentuk investasi karena nilainya cenderung stabil dan naik. Sangat jarang sekali harga emas turun. Dan lagi, emas adalah alat yang dapat digunakan untuk menangkal inflasi yang kerap terjadi setiap tahunnya. Ketika akan berinvestasi, investor akan memilih investasi yang memiliki tingkat imbal balik tinggi dengan resiko tertentu atau tingkat imbal balik tertentu dengan resiko yang rendah. Investasi di pasar saham tentunya lebih berisiko daripada berinvestasi di emas, karena tingkat pengembaliannya yang secara umum relatif lebih tinggi dari emas.

2.2 Kajian Penelitian Sebelumnya 2.2.1 Penelitian Terdahulu

Penelitian mengenai harga saham telah dilakukan sebelumnya oleh beberapa peneliti terdahulu dengan menggunakan alat ukur yang berbeda-beda. Berikut adalah beberapa penelitian terdahulu yaitu :

Tabel 2.1 Penelitian Terdahulu

Indeks LQ 45 Pada

Research in Business

11. Tursoy, dkk.

uang beredar, harga minyak dunia dan harga emas sebagai faktor yang mempengaruhi return saham.

2.3.1 Hubungan inflasi terhadap return saham

Inflasi merupakan suatu gejala yang menunjukkan harga-harga mengalami kenaikan secara umum atau secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus Didit Herlianto (2013:154-155). Kenaikkan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali jika kenaikkan inflasi tersebut meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Penelitian Samadi dkk, (2012) menunjukkan bahwa inflasi mempengaruhi return saham. Hasil penelitian Suwandy (2014) menunjukkan bahwa inflasi berpengaruh positif terhadap return

saham.

Oleh karena itu disimpulkan inflasi yang tinggi mengakibatkan menurunnya daya beli masyarakat. Sehingga menurunnya daya beli pada produk mengakibatkan penurunan penjualan atau pendapatan pada perusahaan yang mengakibatkan penurunan harga saham.

2.3.2 Hubungan suku bunga terhadap return saham

Suku bunga adalah jumlah tertentu yang harus dibayarkan peminjam kepada pemberi pinjaman atas sejumlah uang tertentu untuk membiayai konsumsi dan investasi. Tandelilin (2010:213) menyebutkan bahwa tingkat suku bunga merupakan salah satu faktor ekonomi makro yang secara empiris telah terbukti mempunyai pengaruh terhadap perkembangan investasi di beberapa negara. Suku bunga ditentukan oleh kekuatan permintaan dan penawaran dana di pasar uang.

Tingkat bunga yang rendah dapat menurunkan biaya modal bagi kalangan bisnis, yang kemudian mendorong investasi perusahaan dan akan merangsang belanja konsumen serta pasar perumahan Brigham dan Houston (2010). Apabila tingkat suku bunga yang tinggi memberikan dampak yang buruk bagi return

suku bunga maka akan semakin tinggi pula return saham. Hasil penelitian sebelumnya yang dilakukan oleh Tyas dkk (2014) menunjukkan bahwa tingkat suku bunga berpengaruh terhadap return saham.

2.3.2 Hubungan kurs terhadap return saham

Sukirno (2006), kurs adalah jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang asing. Nilai tukar atau kurs merupakan harga satu mata uang dalam satuan mata uang lain yang ditentukan dalam pasar valuta asing Manurung (2009:95). Apabila kurs rupiah meningkat artinya rupiah mengalami depresiasi (melemah), sedangkan jika kurs rupiah menurun artinya rupiah mengalami apresiasi (menguat) Syarif dan Asandimitra (2015).

Kurs mata uang domestik menguat terhadap mata uang asing merupakan dampak positif bagi perekonomian yang sedang mengalami inflasi. Kurs mata uang domestik menguat terhadap mata uang asing akan menurunkan biaya impor bahan baku untuk produksi dan akan menurunkan tingkat suku bunga yang berlaku. Hal ini akan mengakibatkan investor untuk membeli saham yang berakibat pada peningkatan harga saham dan return saham Tandelilin (2010:344). Jadi semakin tinggi kurs, maka semakin rendah return saham. Hasil penelitian menunjukkan adanya pengaruh positif kurs terhadap return saham seperti penelitian yang dilakukan oleh Halim (2013) dan Tursoy dkk. (2008). 2.3.4 Hubungan jumlah uang beredar terhadap return saham

Jumlah uang beredar berhubungan positif dengan return saham. Uang yang beredar semakin tinggi, maka terdapat kecenderungan meningkatnya kegiatan perekonomian secara keseluruhan. Hal ini dikarenakan perusahaan-perusahaan mendapatkan supply uang yang lebih tinggi dari biasanya. Ketika

Menurut Mankiw (2000) jumlah uang beredar di masyarakat menentukan tingkat harga, tingkat pertumbuhan ekonomi dan tingkat inflasi. Semakin banyak jumlah uang yang beredar maka nilai tukar rupiah cenderung akan melemah dan harga-harga akan meningkat. Pertumbuhan jumlah uang beredar yang tinggi sering kali juga menjadi penyebab tingginya inflasi karena meningkatnya jumlah uang beredar akan menaikkan permintaan yang pada akhirnya jika tidak diikuti oleh pertumbuhan di sektor riil akan menyebabkan naiknya harga.

2.3.5 Hubungan harga minyak dunia terhadap return saham

Minyak mentah atau yang juga dikenal sebagai Crude Oil merupakan komoditas dan kebutuhan utama dunia saat ini. Sejak peristiwa bersejarah bangkrutnya Lehman Brothers yang mempercepat terjadinya krisis ekonomi global pada 2008, korelasi positif yang kuat terus tampak antara harga minyak dan bursa saham secara global termasuk bursa saham di Indonesia (Sidarta, 2010).

Naiknya harga minyak akan berdampak pada dunia usaha. Dampak tersebut mengakibatkan kenaikan pada biaya produksi sehingga meningkatkan biaya secara keseluruhan dan mengakibatkan kenaikan harga pokok produksi antara lain peningkatan pada biaya bahan baku, biaya angkut, dan kenaikan upah karyawan yang pada akhirnya menaikan harga jual produk dan menurunkan keuntungan perusahaan.

Menurut Witjaksono (2010) bahwa kenaikan harga minyak secara umum akan mendorong kenaikan harga saham sektor pertambangan. Hal ini disebabkan karena dengan peningkatan harga minyak akan memicu kenaikan harga bahan tambang secara umum. Hasil sebelumnya yang dilakukan oleh Park dan Kilian (2007), Kesuma (2012) yang menemukan adanya pengaruh yang positif signifikan dari harga minyak dunia terhadap return saham.

2.3.6 Hubungan harga emas terhadap return saham

tahunnya. Kenaikan harga emas akan mendorong investor untuk memilih berinvestasi di emas daripada di pasar modal. Sebab dengan risiko yang relatif lebih rendah, emas dapat memberikan hasil imbal balik yang baik dengan kenaikan harganya.

Ketika akan berinvestasi, investor akan memilih investasi yang memiliki tingkat imbal balik tinggi dengan risiko tertentu atau tingkat imbal balik tertentu dengan risiko yang rendah. Hasil penelitian sebelumnya yang dilakukan oleh Suwandy (2014) dan Samadi, dkk. (2012) menunjukkan bahwa harga emas berpengaruh terhadap return saham. Emas juga digunakan sebagai standar keuangan atau ekonomi, cadangan devisa, dan alat pembayaran yang paling utama di beberapa negara. Para investor umumnya membeli emas untung hedge (lindung nilai) terhadap beberapa krisis yang meliputi ekonomi, politik, sosial, atau krisis yang berbasis mata uang.

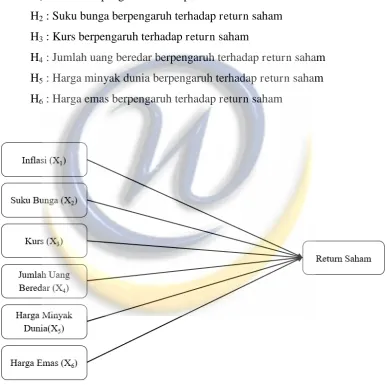

Gambar 2.1 Kerangka Pemikiran Teoritis Pasar Modal

Arbitrage Pricing Theory (APT)

Variabel Makroekonomi

Implikasi Penelitian

Suku Bunga Kurs Jumlah Uang

Beredar

Harga Emas

Return Saham

2.4 Hipotesis

Hipotesis yang diajukan dalam penelitian ini dirumuskan berdasarkan teori dan penelitian sebelumnya. Suatu hipotesis akan diterima jika hasil analisis data empiris membuktikan bahwa hipotesis tersebut benar, begitu pula sebaliknya. Berikut adalah hipotesis yang diajukan dalama penelitian ini :

H1 : Inflasi berpengaruh terhadap return saham

H2 : Suku bunga berpengaruh terhadap return saham

H3 : Kurs berpengaruh terhadap return saham

H4 : Jumlah uang beredar berpengaruh terhadap return saham

H5 : Harga minyak dunia berpengaruh terhadap return saham

H6 : Harga emas berpengaruh terhadap return saham