Disusun oleh :

Dini Nurul.R

(22213579)

Feny Marseini

(29213945)

Inayatus Sholeha

(24213345)

Megawati

(25213397)

Rianti Septiani

(27213577)

Ritanty Kumala

(27213837)

Ketua : Feny Marseini

KATA PENGANTAR

Fungsi Produksi dan Fungsi

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha

Esa. Bahwa kami telah menyelesaikan tugas mata kuliah

Teori Ekonomi 1 dengan membahas “Fungsi Produksi dan

Fungsi Biaya”. Dalam penyusunan tugas atau materi ini,

kami mendapat dukungan dan bimbingan dari Orang Tua,

kerabat dan teman-teman kami. Sehingga kami dapat

menyelesaikan tugas dan materi ini. Oleh karena itu kami

mengucapkan terimakasih kepada;

1. Ibu Sariyati, dosen bidang studi Teori Ekonomi 1 yang

telah memberikan tugas dan petunjuk kepada

kelompok kami sehingga kami termotivasi dalam

menyelesaikan tugas ini.

2. Orang Tua, teman dan kerabat yang telah turut

membantu, membimbing dan memberi saran

sehingga tugas ini selesai.

Semoga materi ini dapat bermanfaat dan menjadikan

sumbangan pemikiran bagi pihak yang membutuhkan

khususnya bagi kami sehingga tujuan yang diharapkan

dapat tercapai.

Kelompok 4

DAFTAR ISI

KATA PENGANTAR

2

DAFTAR ISI

3

BAB I PENDAHULUAN

1.1 Latar Belakang

4

BAB II PEMBAHASAN

2.1 Produksi dengan satu input variabel

5

2.2 Tahap-tahap produksi

7

2.3 Produksi dengan dua input variabel

10

2.4 Fungsi Biaya

11

2.5 Perubahan dalam harga input produksi

17

2.6 Perbedaan biaya dalam jangka pendek

dan jangka panjang

21

3.1 Kesimpulan

adalah biaya produksi. Faktor ini adalah faktor yang sangat penting dalam menentukan penawaran. Dalam persaingan sempurna penawaran ditentukan oleh biaya marjinal, yaitu biaya yang dibelanjakan untuk menambah satu unit lagi produksi.Untuk mengetahui kegiatan perusahaan dalam memproduksi dan menawarkan barangnya diperlukan analisis ke dalam berbagai aspek kegiatan untuk memproduksinya. Pertama, harus dianalisis sampai dimana faktor-faktor produksi akan digunakan untuk menghasilkan barang yang akan diproduksikan. Lalu perlu pula dilihat biaya produksi untuk mengasilkan barang-barang tersebut. Dan pada akhirnya perlu dianalisis bagaimana cara membaningkan hasil penjualan produksinya dengan biaya produksi yang dikeluarkannya, untuk menentukan tingkat produksi yang akan memberikan keuntungan yang maksimum.

BAB II

PEMBAHASAN

2.1 Produksi Dengan Satu Input Variable

Teori Produksi yang sederhana menggambarkan hubungan antara tingkat produksi suatu komoditas dengan satu faktor produksi yang variabel. Dalam hal ini perlu diingat bahwa fokus pembahasan yang ditekankan pada hubungan antara satu faktor produksi yang variabel dengan output. Dalam hubungan tersebut terdapat faktor produksi tetap yang jumlahnya tidak berubah, maka perhatian dapat lebih ditekankan pada hubungan faktor produksi yang variabel tersebut dengan output yang dihasilkan.

Sebagai contoh: Suatu faktor produksi pertanian yang sederhana diperoleh dengan menggunakan berbagai alternatif jumlah tenaga kerja per unit waktu untuk menggarap sebidang tanah yang tetap dan mencatat alternatif output yang dihasilkannya per unit waktu.

dijelaskan secara ringkas pengertian dari Total Product, Marginal Product dan Average Product.

Total Product merupakan produksi total yang dihasilkan oleh

suatu proses produksi. Pada umumnya Total Product dilambangkan dengan TP atau Q (quantity atau kuantitas)

Marginal Product (MP) menunjukkan perubahan produksi yang

diakibatkan oleh perubahan penggunaan satu satuan faktor produksi variabel. Faktor produksi yang berubah ubah adalah tenaga kerja, maka Marginal Produknya dikenal dengan Marginal Product of Labor (MPL). MPL menunjukkan perubahan

Q yang dihasilkan dari setiap perubahan pemakaian Labor. Jika penyebab dari timbulnya Marginal Product adalah perubahan Kapital maka Marginal Productnya disebut Marginal Product of Capital (MPK). Jika ∆L adalah perubahan tenaga kerja dan ∆Q

adalah perubahan produksi total, maka Marginal Product of Labor (MPL) dapat diperoleh dengan menggunakan formula

berikut : M PL=

∆Q ∆ L

Average Product (AP) menunjukkan besarnya rata-rata produksi

(1) acre. Tenaga kerja dinyatakan dalam unit orang per tahun, dan produk total (TP) dalam gantang per tahun. Semua unit tanah, tenaga kerja atau gandum dianggap homogeny atau kualitasnya sama. Angka produk rata-rata tenaga kerja (APL)

dalam kolom (4) diperoleh dengan membagi tiap jumlah kolom (3) dengan jumlah yang bersesuaian pada kolom (2). Angka produk marjinal tenaga kerja (MPL) pada kolong (5) diperoleh

dengan mencari selisih antara jumlah yang berurutan pada kolom (3).

2.2 Tahap-tahap produksi

yang dipertimbangkan dalam menghasilkan produk tersebut meliputi:

1. Pasar yang baik di masa yang akan datang, 2. Siklus hidup produk,

3. Arus kas, dan

4. Kemampuan organisasi.

Ide Produk

Ide Produk disusun berdasar dorongan pasar yaitu kebutuhan konsumen, doronganteknologi yaitu kemampuan perusahaan dalam riset dan pengembangan, dankoordinasi antar fungsi manajemen yaitu keuangan, pemasaran, dan personalia.

Seleksi Ide Produk

Seleksi Ide Produk disusun berdasar atas evaluasi dari pasar tentang kebutuhan konsumen untuk menyerap hasil produksi, secara teknis operasional dipertimbangkan kemampuan perusahaan menghasilkan produk dengan fasilitas yang ada dankemampuan memperoleh bahan baku dan bahan pembantu. Seleksi ide produk jugadidasarkan pada keadaan keuangan perusahaan, dengan mempertimbangkan hasil yang diperoleh akan menguntungkan atau tidak.

Desain awal

Desain awal atau rancang bangun awal mempertimbangkan beberapa tujuan yaitu manfaat produk, fungsi barang apakah fiingsi utama atau sekunder, style, seni ataukeindahan barang dengan melihat keseimbangan biaya, kualitas, dan performanceproduk.

Prototype

Testing

Hasil prototype dicoba fungsinya dalam berbagai keadaan yang mungkin terjadiapakah memenuhi syarat atau tidak.

Desain Akhir

Pada tahap desain akhir, produk yang telah melewati tahap testing disempurnakan sesuai dengan hasil uji yang telah dilakukan.

Implementasi

Tahap ini adalah tahap terakhir pembuatan produk. Pada tahap ini, perusahaan memulai proses produksi, dilihat masa depan pemasarannya (bagaimana reaksi konsumen dan kemantapan di pasar).

2.3 Produksi dengan dua input variable

Misalnya kita dapat mencontohkan antara input tenaga kerja dan mesin. Antara tenaga kerja dan mesin disini dapat saling mengganti peran dalam melaksanakan fungsi produksi. Kalau tenaga kerja ingin ditambah maka konsekwensinya porsi mesin dapat dikurangi, sebaliknya jika tenaga kerja yang ingin dikurangi maka konsekwensinya harus menambah mesin sebagai penggantinya untuk mencapai target produksi tertentu.

Isoquant

Kurva isoquant adalah suatu kurva (garis) yang menghubungkan titik-titik kombinasi input untuk menghasilkan tingkat output yang sama jumlahnya. Kurva isoquant menunjukkan suatu tingkat output tertentu makin tinggi kurva isoquant menunjukkan tingkat output yang makin besar pula. Sedangkan berbagai kumpulan (himpunan) kurva isoquant yang mungkin dapat dicapai oleh produsen disebut “peta kurva isoquant” (isoquant curve map). Karakteristiknya antara lain:

1. Memiliki slope negative

2. Cembung ke arah titik pusat sumbu

3. Dua atau lebih kurva isoquant tidak akan saling berpotongan

4. Semakin tinggi menjauhi titik 0 menunjukan total produksi semakin tinggi pula.

Isocost

jumlahnya. Namun sampai di situ masalah pemilihan berapa komposisi jumlah input yang akan ditentukan belum bisa dipastikan. Sebab isoquant hanya membahas berbagai alternatif dan kondisi objektif dari sifat kemampuan alamiah dari dua input yang dipergunakan menghasilkan output. Karena pada alternatif mana saja sepanjang isoquant hasilnya sama, yaitu jumlah output yang dihasilkan sama. Pendekatan ini dikenal dengan istilah Isocost, yang diartikan sebagai komposisi input atau kombinasi dua macam input yang akan dipergunakan untuk menghasilkan output yang mampu dibiayai oleh perusahaan.

Keseimbangan Produsen

Seorang produsen berada dalam kondisi keseimbangan, apabila dengan sejumlah pengeluaran (biaya) tertentu dapat menghasilkan output yang maksimal, atau dengan kata lain untuk menghasilkan sejumlah output tertentu diperlukan biaya minimal.

Dengan menggabungkan kurva isoquant dengan isocost dapat dianalisa keseimbangan produsen. Keseimbangan produsen ini terkait dengan penggunaan input optimal. Penggunaan input optimal dapat dibedakan analisanya berupa maksimasi output dan minimasi biaya. Keseimbangan produsen dicapai ketika kurva isocost bersinggungan dengan isoquant.

2.4 Fungsi Biaya

kurva biaya menggambarkan titik-titik kemungkinan besarnya biaya di berbagai tingkat produksi.

Fungsi Biaya Tetap (Fixed) Cost/FC)

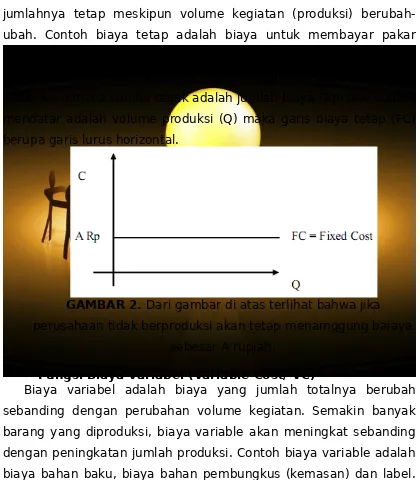

Biaya tetap (FC) adalah biaya yang jumlah totalnya tetap dalam kisaran volume kegiatan tertentu. Dengan kata lain biaya yang jumlahnya tetap meskipun volume kegiatan (produksi) berubah-ubah. Contoh biaya tetap adalah biaya untuk membayar pakar kimia makanan, biaya sewa tempat penjualan, dan biaya penyusutan alat-alat produksi. Jika digambarkan dalam diagram cartesius dimana sumbu tegak adalah jumlah biaya (Rp) dan sumbu mendatar adalah volume produksi (Q) maka garis biaya tetap (FC) berupa garis lurus horizontal.

GAMBAR 2. Dari gambar di atas terlihat bahwa jika perusahaan tidak berproduksi akan tetap menamggung baiaya

sebesar A rupiah.

Fungsi Biaya Variabel (Variable Cost/ VC)

variable (VC) berupa garis lurus ke kanan atas (kemiringan/gradient positif).

GAMBAR 3. Dari gambar diatas terlihat bahwa jika

perusahaan tidak berproduksi, maka tidak mengeluarkan biaya variable.

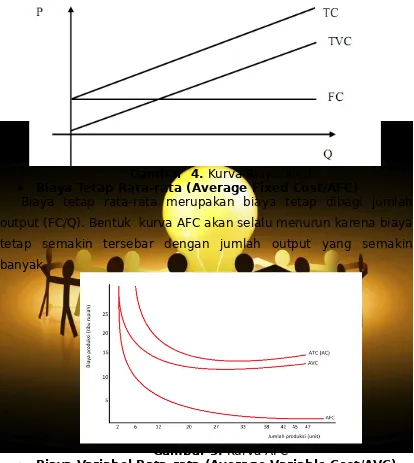

Fungsi Biaya Total (Total Cost/TC)

Biaya total adalah hasil dari penjumlahan biaya tetap dengan biaya variable, atau dengan persamaan matematis sebagai:

TC = FC + Total VC atau TC = FC +VC.Q

Gambar 4. Kurva Biaya Total

Biaya Tetap Rata-rata (Average Fixed Cost/AFC)

Biaya tetap rata-rata merupakan biaya tetap dibagi jumlah output (FC/Q). Bentuk kurva AFC akan selalu menurun karena biaya tetap semakin tersebar dengan jumlah output yang semakin banyak.

Gambar 5. Kurva AFC

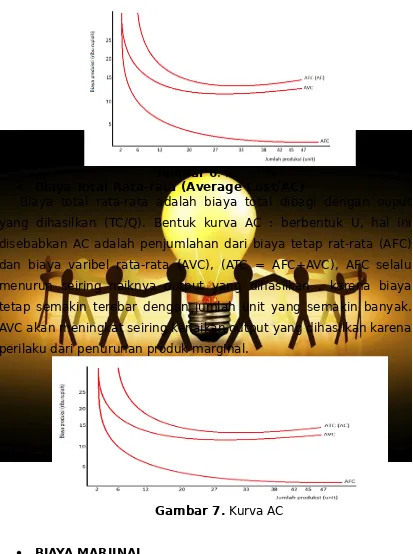

Gambar 6. Kurva AVC Biaya Total Rata-rata (Average Cost/AC)

Biaya total rata-rata adalah biaya total dibagi dengan ouput yang dihasilkan (TC/Q). Bentuk kurva AC : berbentuk U, hal ini disebabkan AC adalah penjumlahan dari biaya tetap rat-rata (AFC) dan biaya varibel rata-rata (AVC), (ATC = AFC+AVC), AFC selalu menurun seiring naiknya output yang dihasilkan , karena biaya tetap semakin terebar dengan jumlah unit yang semakin banyak. AVC akan meningkat seiring kenaikan output yang dihasilkan karena perilaku dari penurunan produk marginal.

Gambar 7. Kurva AC

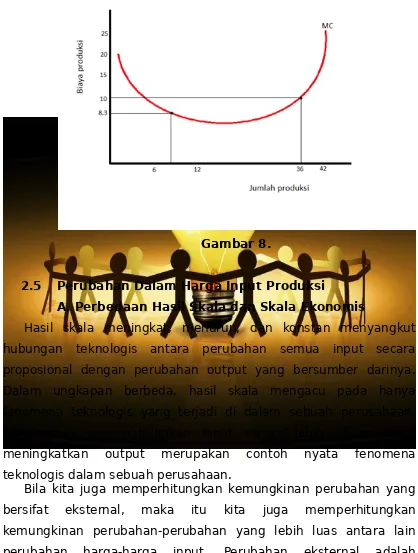

Biaya marjinal adalah derivative pertama dari fungsi biaya total (TC). Oleh karena itu, untuk memperoleh fungsi biaya total C = f (Q), kita harus mengintegralkan fungsi biaya marjinalnya. Dengan kata lain, fungsi biaya total C= f(Q) adalah antiderivatif atau integral dari fungsi biaya marjinal. Jadi, jika MC = f(Q), maka fungsi biaya total adalah

Biaya total :

C

=

f

(

Q

)

Biaya Marjinal : MC = C’ =

dC

dQ

=

f '

(

Q

)

Biaya total tak lain adalah integral dari biaya marjinal :

Dimana nilai konstanta K merupakan biaya tetap atau biaya overhead mula-mula. Nilai konstanta K ini dapat ditentukan bila kita menetapkan nilai Q = 0. Setelah fungsi biaya total diperoleh fungsi biaya rata-ratanya. Rumus fungsi biaya rata-rata adalah fungsi biaya total dibagi dengan jumlah barang/jasa yang dihasilkan (Q). jadi;

C

=

∫

MC dQ

=

∫

f '

(

Q

)

dQ

=

F

(

Q

) +

K

Gambar 8.

2.5 Perubahan Dalam Harga Input Produksi

A. Perbedaan Hasil Skala dan Skala Ekonomis

Hasil skala meningkat, menurun, dan konstan menyangkut hubungan teknologis antara perubahan semua input secara proposional dengan perubahan output yang bersumber darinya. Dalam ungkapan berbeda, hasil skala mengacu pada hanya fenomena teknologis yang terjadi di dalam sebuah perusahaan. Kemampuan menggabungkan input secara lebih efisien demi meningkatkan output merupakan contoh nyata fenomena teknologis dalam sebuah perusahaan.

perusahaan dalam suatu sektor industri kompetitif memperbesar produksinya, maka permintaan mereka akan faktor-faktor produksi pasti meningkat. Akibatnya, harga-hargapun melonjak, bila peubahan-perubahan semacam ini turut diperhitungkan, maka kita tidak lagi bicara pada konteks hasil skala, melainkan pada skala ekonomis (economies scale) dan skala disekonomis (diseconomies scale).

Ketika sebuah sektor industri berkembang, metode produksi input yang baru akan diterapkan oleh pihak pemasok input. Artinya, pertumbuhan industri yang memperbesar permintaan akan faktor-faktor produksi akan memunculkan dorongan bagi pihak pemasokguna memperbaiki teknologi demi meningkatkan faktor-faktor produksi yang harganya tengah melonjak hingga harga-harganya turun kembali. Bila itu benar-benar terjadi, maka beban biaya yang ditanggung oleh semua perusahaan dengan sendirinya berkurang. Inilah contoh skala ekonomis.

Skenario sebaliknya juga bisa terjadi. Skala disekonomis tercipta jika harga input terus-menerus meningkat sebagai akibat tumbuhnya suatu sektor industri. Tidak seperti pada skenario di atas, tingkat penawaran input tidak kunjung bertambah dan mengimbangi kenaikan permintaan. Akibatnya, harganya terus meningkat, dan beban biaya yang ditanggung setiap perusahaan semakin besar. Jadi, skala ekonomis dan hasil skala meningkat saling berkaitan namun keduanya tidak identik.

Hasil Skala Meningkat

peningkatan spesialisasi atau peningkatan pembagian tugas (division of labor).

Faktor Dimensional

Perusahaan-perusahaan berskala besar sering mengharuskan penambahan output lebih banyak dari penambahan inputnya, karena banyak jenis input yang secara fisik tidak perlu bertambah dua kali lipat untuk memperbanyak output hingga dua kali lipat.

Faktor Transportasi

Biaya transportasi per unitakan turun jika wilayah pasar meningkat/meluas ukuran perluasan wilayah pasar π r2 (ini adalah

rumus luas bidang lingkaran, dimana r adalah radian atau jari-jari lingkaran tersebut). Panjang radius itu sama dengan jarak transportasi dari pusat ke tepi lingkaran. Jarak transportasi baru akan meningkat hingga dua kali lipat apabila wilayah pasar bertambah luas hingga empat kali lipat.

Perbaikan Peralatan Produksi

Semakin besar skala suatu perusahaan, akan semakin besar peluang dan kemampuannya memanfaatkan suatu peralatan untuk berbagai keperluan sehingga dapat memperbanyak hasil tanpa terlalu banyak menambah biaya.

Hasil Skala Menurun

Salah satu alasan mendasar atas terjadinya hasil skala menurun adalah keterbatasan fungsi manajemen secara efisien. Semakin banyak tenaga kerja yang dibutuhkan, akan lebih banyak lagi jumlah manajer yang harus ditambahkan, dan ini bisa mengakibatkan peningkatan biaya per unit.

B. Perubahan Teknologi

Teknologi dianggap sebagai komponen produksi ang konstan. Tentu saja dalam kenyataan sehari-hari teknologi tidak konstan, melainkan selalu berubah dan berkembang. Perubahan teknologi yang senantiasa berlangsung itu meliputi penemuan metode-metode produksi yang baru (produknya sendiri sama), penciptaan dan pengembangan produk-produk baru (metode produksinya bisa sama bisa pula berubah), dan aneka kemajuan teknik pemasaran, oganisasi dan manajemen.

Pada bagian ini kita mengasumsikan bahwa harga-harga faktor senantiasa konstan. Ingat bahwa meskipun kemajuan teknologi biasanya menurunkan biaya-biaya perusahaan, cateris paribus, namun tidak semua penurunan atau penghematan biaya bersumber dari perubah teknologi. Besar kecilnya biaya merupakan fungsi (ditentukan oleh) harga-harga berbagai macam faktor produksi atau input yang dipakai perusahaan dalam menghasilkan setiap unit output (produk). Perubahan atau kemajuan teknologi lazimnya berakar dari hasrat untuk menghasilkan suatu produk dalam jumlah yang sama, tapi dengan biaya yang lebih murah. Kita bisa menelaah perubahan teknologi dengan menggunakan teknik isokuan. Kita akan menyimak tiga macam perubahan teknologi, yakni perubahan teknologi netral, perubahan teknologi penghemat tenaga kerja, serta perubahan teknologi penghemat modal.

Perubahan Teknologi Netral

Perubahan teknologi netral (neutral technological change) terjadi bila kenaikan MPPL sama dengan kenaikan MPPK pada suatu

MRT k:l= MPPl

MPP k

Dengan demikian suatu perubahan teknologi dikatakan netral apabila MRT k:l tidak berubah pada suatu rasio modal/ tenaga kerja semula. Netral di sini mengacu pada tidak berubahnya rasio modal/ tenaga kerja yang digunakan perubahan. Rasio itu sendiri tidak berubah karena rasio produk fisik marjinal masing-masing input juga tidak berubah, atau dalam kalimat lain karena tingkat subsitusi teknis marjinal (MRTS) tidak mengalami perubahan.

Perubahan Teknologi Tenaga Kerja

Perubahan teknologi yang menghemat pemakaian input tenaga kerja (labor-saving technological change) mengakibatkan menurunnya penyerapan tenaga kerja, dengan adana teknologi baru sejumlah pekerja mampu menghasilkan output yang sebelumnya harus dikerjakan oleh lebih banyak orang. Oleh karena itu adanya teknologi baru menyebabkan kenaikan MPPL lebih kecil

dibandingkan dengan kenaikan MPPK. Tentu saja perusahaan akan

mengurangi pekerja dan memperbanyak modal. Perubahan Teknologi Penghemat Modal

Perubahan teknologi penghemat modal (capital saving technological change) memungkinkan sejumlah tenaga kerja membuat output yang sama dengan berbekal dengan sedikit modal. Dalam ungkapan lain, disini MPPL meningkat lebih tinggi

dibandingkan dengan MPPK, berapapun rasio modal/ tenaga kerja

yang ada. Hal ini mendorong perusahaan menambah pemakaian input tenaga kerja, sekaligus mengurangi pemakaian input modal.

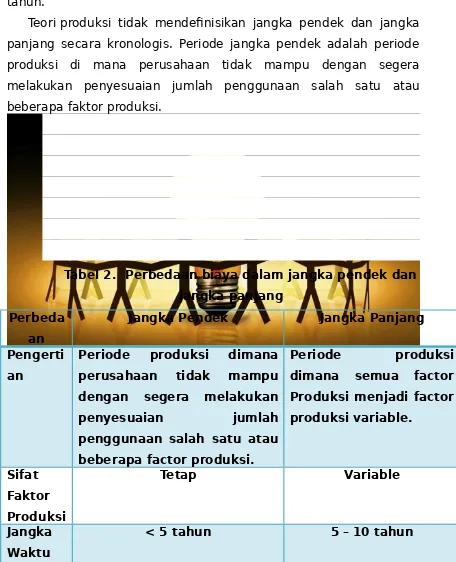

Teori Produksi jangka pendek/ satu faktor berubah adalah teori produksi yang sederhana menggambarkan tentang hubungan di antara tingkat produksi suatu barang dengan jumlah tenaga kerja yang digunakan untuk menghasilkan berbagai tingkat produksi barang tersebut. Dalam analisa tersebut bahwa faktor-faktor produksi lainnya jumlahnya tetap, yaitu modal dan tanah jumlahnya dianggap tidak mengalami perubahan. Satu-satunya faktor produksi yang dapat diubah jumlahnya adalah tenaga kerja.

Faktor produksi tetap adalah faktor produksi yang jumlah penggunaannya tidak tergantung pada jumlah produksi. Ada atau tidak ada produksi, faktor produksi ini harus ada dan tetap tersedia. Mesin-mesin pabrik adalah salah satu contoh. sampai pada interval produksi tertentu jumlah mesin tidak perluh ditambah. Tetapi jika tingkat produksi menurun sampai nol unit, jumlah mesin tidak bisa dikurangi.

kebutuhannya dapat disediakan dalam waktu kurang dari satu tahun.

Teori produksi tidak mendefinisikan jangka pendek dan jangka panjang secara kronologis. Periode jangka pendek adalah periode produksi di mana perusahaan tidak mampu dengan segera melakukan penyesuaian jumlah penggunaan salah satu atau beberapa faktor produksi.

Tabel 2. Perbedaan biaya dalam jangka pendek dan jangka panjang