BAB I PENDAHULUAN 1.1Latar Belakang

Perusahaan – perusahaan di Indonesia yang sudah melakukan penawaran saham kepada publik (go public) wajib menyampaikan laporan keuangan perusahaan secara periodik. Hal ini dikarenakan laporan keuangan perusahaan merupakan sumber informasi bagi para investor untuk mengambil keputusan investasi di pasar modal. Selain itu, laporan keuangan perusahaan menjadi laporan pertanggungjawaban pihak manajemen kepada pemegang saham atas pengelolaan sumber daya perusahaan.

Menurut Standar Akuntansi Keuangan (SAK), tujuan laporan keuangan yaitu menyampaikan informasi yang menyangkut posisi keuangan perusahaan, kinerja perusahaan, serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Laporan perusahaan yang disampaikan kepada Bapepam dapat berupa laporan keuangan maupun laporan tahunan. Laporan keuangan tersebut terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan yang merupakan bagian integral laporan keuangan. Sedangkan laporan tahunan adalah laporan yang diterbitkan setahun sekali, berisi data keuangan (laporan keuangan) dan informasi non-keuangan (Sudarmadji dan Sularto, 2007:1).

Perusahaan diharapkan lebih transparan dan akuntabilitas dalam pengungkapan laporan tahunan perusahaan. Informasi yang ada dalam laporan tahunan menjadi dasar utama bagi para pengambil keputusan seperti investor, kreditor dan pengguna informasi lainnya. Informasi tersebut diharapkan mampu mengurangi tingkat risiko dan ketidakpastian yang dihadapi para pengambil keputusan. Agar informasi yang terdapat dalam laporan tahunan dapat dipahami oleh penggunanya, perusahaan memerlukan pengungkapan (disclosure) secara memadai. Disclosure yang luas dibutuhkan oleh pengguna informasi khususnya investor dan kreditor guna mengambil keputusan investasi. Namun, tidak semua informasi yang dimiliki perusahaan harus diungkapkan secara detail dan transparan.

Skandal akuntansi yang pernah terjadi menimpa perusahaan tekstilraksasa Jepang, Kanebo Limited. Perusahaan melambungkan keuntungan sebesar $2 milyar lebih dari 5 tahun periode. Health South Corporation juga melakukan kecurangan dengan overstated pendapatan perusahaan sebesar $14 milyar untuk memenuhi harapan investor. Kasus – kasus ini telah melanggar prinsip corporate governance (www.bizcovering.com/history).

Prinsip ini meliputi prinsip transparansi terutama informasi dalam mengambil keputusan dan mempengaruhi harga saham. Kasus akuntansitersebut dapat diminimalisir apabila perusahaan menerapkan pengungkapan yang lebih transparan dan lebih luas guna melindungi kepentingan publik dan mampu menjawab kekhawatiran investor.

hidup yang penting bagi keberlangsungan industri manufaktur. Isu lingkungan menjadi salah satu pendorong inovasi dan peningkatandaya saing bagi perusahaan (www.menlh.go.id). Peningkatan daya saing ini akan berdampak pada nilai perusahaan di mata investor yangmempengaruhi harga saham perusahaan.

Penulis memilih sektor industri dasar dan kimia pada penelitian ini karena menurut (Agustina, 2011) perusahaan yang termasuk dalam sektor industri dasar dan kimia merupakan perusahaan yang mengolah raw material menjadi barang setengah jadi melalui proses pabrikasi adalah yang paling luas cakupan stakeholdernya, sehingga dapat dianggap sebagai perusahaan yang bertipe high profile. Perusahaan high profile merupakan perusahaan yang dianggap lebih luas dalam melakukan voluntary disclosure.

Selain itu, Sepanjang 2014 terpantau 6 (enam) sektor memerah, salah satunya sektor pemberat indeks adalah sektor industri dasar dan kimia yang dibebani kinerja buruk perusahaan semen, dimana mencatat penurunan sebesar 9,54%. Buruknya kinerja IHSG sepanjang 2014 lebih banyak disumbang oleh emiten di sektor industri yang menggunakan materi impor serta harga jual produknya dipengaruhi faktor global.

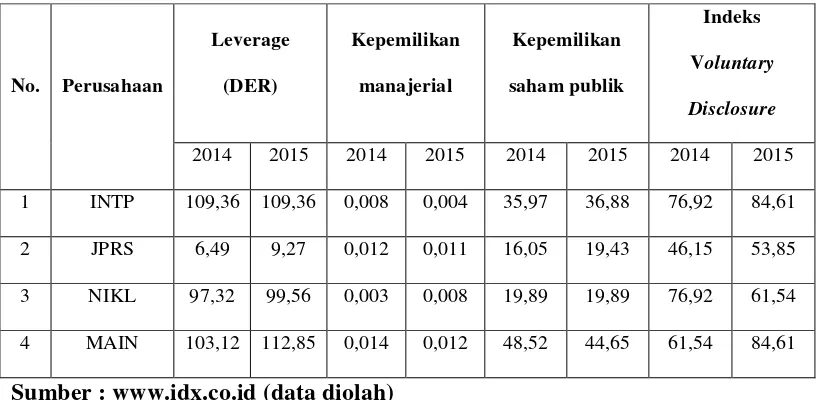

Tabel 1.1

Daftar Struktur Modal, Corporate Governance dan Voluntary Disclosure pada Perusahaan Sektor Industri Dasar dan Kimia Tbk. pada Tahun

2014-2015 melakukan voluntary disclosure yang lebih luas daripada perusahaan JPRS, NIKL, dan MAIN. Perusahaan INTP memiliki rasio leverage paling besar daripada perusahaan JPRS, NIKL, dan MAIN dan melakukan voluntary disclosure yang lebih luas. Hal ini sesuai dengan teori signaling yang menyatakan

bahwa “perusahaan dengan rasio leverage yang lebih tinggi memiliki kewajiban

untuk melakukan pengungkapan yang lebih luas daripada perusahaan dengan leverage yang rendah”.

Pada tahun 2015 perusahaan MAIN dan INTP memiliki indeks voluntary disclosure yang samayaitu 84,61, hal ini terjadi bisa jadi karenaperusahaan MAIN

diatas juga dapat disimpulkan bahwasanya, keempat perusahaan tersebut mengalami peningkatan indeks voluntary disclosure pada tahun 2015.

Menurut Sudarmadji dan Lana (2007) faktor-faktor yang mempengaruhi voluntary disclosure laporan tahunan perusahaan adalah karakteristik perusahaan.

Karakteristik tersebut antara lain dapat berupa struktur permodalan, pemilik saham, profitabilitas, ukuran perusahaan, dan sebagainya. Dan menurut Alhazaimeh, et al (2013) faktor yang mempengaruhi voluntary disclosure adalah corporate governance dan struktur kepemilikan perusahaan.

Menurut forum for corporate governance in Indonesia (FCGI), (2000) corporate governance ialah seperangkat peraturan yang mengatur hubungan

antara pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Corporate governance pada penelitian ini diproksikan oleh organ perusahaan

yaitu dewan komisaris, dewan direksi dan komite audit.

yang baik sejatinya akan memberikan perlindungan bagi para pihak pemangku kepentingan dalam perusahaan seperti misalnya pemegang saham (investor) dan kreditor, sehingga mereka akan mendapat feedback atas investasi yang ditanamkan.

Menurut Oktaviana (2007) Voluntary disclosure dapat diukur dengan menggunakan indeks pengungkapan tanpa pembobotan, yaitu melihat ada tidaknya item informasi yang mungkin diungkapkan dalam laporan tahunan suatu perusahaan, dengan menggunakan item-item pengungkapan sebanyak 44 item. (daftar item voluntary disclosure dapat dilihat pada Lampiran I)

Berdasarkan uraian latar belakang di atas, dan mengingat pentingnya menganalisis laporan tahunan perusahaan di dalam pengambilan keputusan investasi, maka penyusun tertarik untuk meneliti mengenai “pengaruh struktur modal dan corporate governance terhadap voluntary disclosure laporan tahunan pada sektor industri dasar dan kimia pada tahun 2014-2015 yang terdaftar di

Bursa Efek Indonesia”.

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka pokok masalah dalam penelitian ini adalah

a. Apakah struktur modal berpengaruh signifikan terhadap voluntary disclosure laporan tahunan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia?

disclosure laporan tahunan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia? 1.3Tujuan Penelitian

a. Untuk mengetahui dan menganalisis pengaruh struktur modal terhadap voluntary disclosure laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Untuk mengetahui dan menganalisis pengaruh corporate governance yang meliputi dewan komisaris, dewan direksi, dan komite audit terhadap voluntary disclosure laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian 1. Bagi peneliti

Penelitian ini dapat menambah pengetahuan dan wawasan mengenai pengungkapan sukarela laporan keuangan perusahaan, dan mengetahui bagaimana pengaruh struktur modal dan corporate governance terhadap voluntary disclosure laporan tahunan perusahaan.

2. Bagi peneliti selanjutnya

3. Bagi perusahaan

Penelitian ini dapat memberikan masukan mengenai voluntary disclosure perusahaan di Indonesia agar informasi yang disajikan

bermanfaat untuk analisis dan pengambilan keputusan investasi. 4. Bagi investor