No Kode Nama Perusahaan

Data Variabel Penelitian Sebelum Transformasi

No. Kode

Perusahaan

Tahun Variabel

No Kode Perusahaan

Tahun Variabel

Data Variabel Penelitian Setelah Transformasi

No. Kode

Perusahaan

Tahun Variabel

No Kode Perusahaan

Tahun Variabel

Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Volume Penjualan

Saham

60 13.62 -3.00 10.62 6.7123 3.03731 9.225

ROE 60 2.69 5.52 8.22 7.2789 .61240 .375

Arus Kas dari

Aktivitas Operasi

60 10.17 .69 10.87 6.4992 1.59898 2.557

Harga Saham 60 4.37 4.79 9.16 6.6557 1.04413 1.090

Valid N (listwise) 60

Lampiran 5

Hasil Uji Normalitas

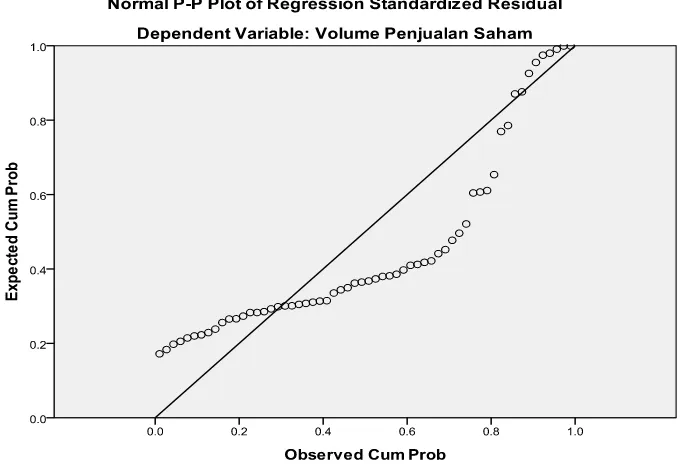

Histogram Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 9.77042209E3

Most Extreme Differences Absolute .249

Positive .249

Negative -.166

Kolmogorov-Smirnov Z 1.931

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

b. Calculated from data.

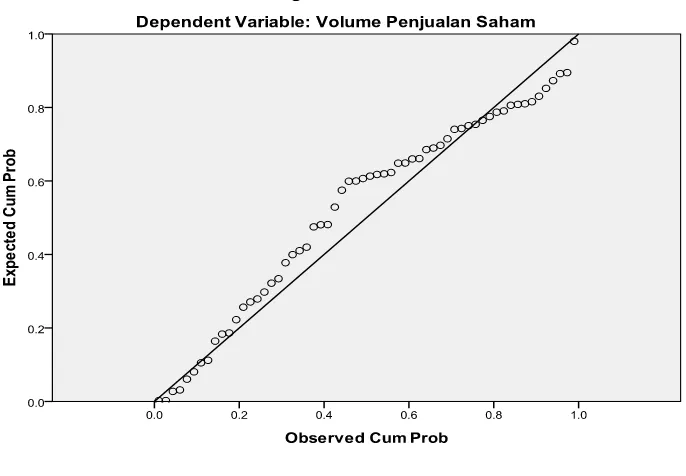

Grafik PP Plots Setelah Transformasi

Uji Kolmogorov-Smirnov Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 2.68566865

Most Extreme Differences Absolute .152

Positive .083

Negative -.152

Kolmogorov-Smirnov Z 1.176

Asymp. Sig. (2-tailed) .126

a. Test distribution is Normal.

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

ROE .814 1.228

Arus Kas dari

Aktivitas Operasi

.941 1.062

Lampiran 7

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .467a .218 .176 2.75667 2.363

b. Predictors: (Constant), Return On Equity, Arus Kas Dari

Aktivitas Operasi,Harga Saham

Lampiran 9

Hasil Uji t

Model

Unstandardized Coefficients

Standardized

Arus Kas dari Aktivitas

Operasi

a. Predictors: (Constant), Harga Saham, Arus Kas dari Aktivitas Operasi, ROA

Hasil Uji Koefisien Determinasi

b. Predictors: (Constant), Return On Equity, Arus Kas Dari Aktivitas

Operasi, Harga Saham