BAB I

PENDAHULUAN

1.1 Latar Belakang

Kebutuhan individu dan produk finansial yang semakin kompleks menuntut setiap individu untuk dapat mengelola keuangannya dengan baik. Setiap individu membutuhkan literasi keuangan (financial literacy), skill keuangan (financial behavior) dan sikap keuangan (financial attitude) yang baik dalam mengelola dan

menentukan sikap pada sumber daya keuangan yang terbatas secara efektif dan efisien demi kesejahteraan hidupnya. Pemahaman mengenai keuangan juga ditujukan guna membuat suatu keputusan keuangan jangka pendek seperti tabungan dan pinjaman serta keputusan keuangan jangka panjang seperti perencanaan pensiun, perencanaan bisnis dan perencanaan pendidikan.

Menurut Garman dan Forgue (2000) literasi keuangan (financial literacy) merupakan pemahaman dan pengetahuan yang mendasar yang juga dibutuhkan untuk kebutuhan pengaturan keuangan pribadi yang sukses. Dalam penelitian Tulio Japelli (2009) mengenai financial literacy dikatakan bahwa Indonesia menempati posisi ke-43 diantara 55 negara lainnya, sedangkan yang menduduki posisi pertama ialah Singapura dan diikuti oleh Negara Firlandia, Irlandia, Hongkong dan Australia.

Otoritas Jasa Keuangan (OJK) baru-baru ini mengadakan sosialisasi menyangkut literasi keuangan di Medan. Berdasarkan hasil penelitian OJK, peningkatan literasi keuangan sangat penting artinya baik bagi lembaga keuangan seperti OJK maupun bagi pertumbuhan perekonomian negara Indonesia, hal ini didukung oleh pernyataan Direktur Literasi dan Edukasi Keuangan OJK Lasmaida S Gultom yang menyatakan bahwa masih rendahnya tingkat literasi dan inklusi keuangan secara nasional menunjukkan hanya 21,84 persen penduduk Indonesia yang memahami hak, kewajiban, biaya, risiko dan manfaat produk dan layanan jasa keuangan. Sehingga diharapkan kepada masyarakat luas untuk tidak hanya mengetahui dan memahami lembaga jasa keuangan, produk dan jasa keuangan, melainkan juga dapat mengubah perilaku masyarakat (behavior) dalam pengelolaan keuangan sehingga mampu meningkatkan kesejahteraan masyarakat (Kompas, 27 Oktober 2015).

di Indonesia masih terbatas. Masyarakat Indonesia harus didorong untuk memanfaatkan produk dan jasa lembaga keuangan sebagai salah satu cara meningkatkan kesejahteraannya yang lebih baik (Waspada, 10 November 2015).

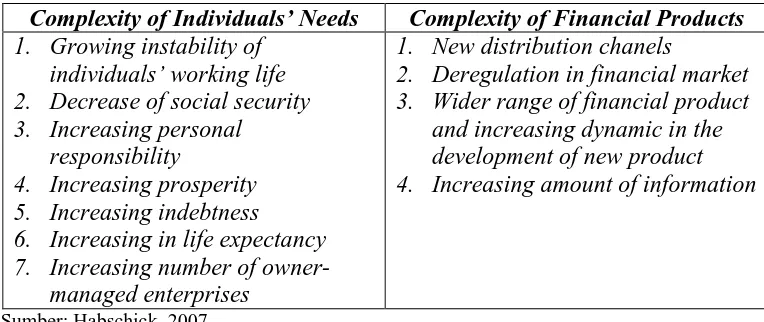

Tabel 1.1

Alasan Utama pentingnya Financial Literacy

Complexity of Individuals’ Needs Complexity of Financial Products

1. Growing instability of individuals’ working life 2. Decrease of social security 3. Increasing personal

responsibility

4. Increasing prosperity 5. Increasing indebtness 6. Increasing in life expectancy 7. Increasing number of

owner-managed enterprises

1. New distribution chanels

2. Deregulation in financial market 3. Wider range of financial product

and increasing dynamic in the development of new product 4. Increasing amount of information

Sumber: Habschick, 2007

meningkatnya jumlah informasi juga turut meningkatkan kompleksitas produk-produk keuangan.

Banyaknya masyarakat yang tidak mengerti tentang finansial menyebabkan banyak masyarakat yang mengalami kerugian, baik akibat penurunan kondisi perekonomian dan inflasi atau karena berkembangnya sistem ekonomi yang cenderung boros karena masyarakat semakin konsumtif (Nababan dan Sadalia, 2012). Masyarakat banyak yang memanfaatkan kredit rumah dan kartu kredit, tetapi karena pengetahuan yang minim, tidak sedikit yang mengalami kerugian atau sering terjadi perbedaan perhitungan antara konsumen dan bank.

Banyak masyarakat yang tidak berinvestasi ataupun tidak bisa mengakses pasar modal dan pasar uang, karena memang tidak memiliki pengetahuan yang cukup mengenai hal tersebut. Literasi keuangan sangat diperlukan dan dibutuhkan pada era globalisasi seperti sekarang, sebab menurut Orton (2007), literasi keuangan tidak dapat dipisahkan dalam kehidupan seseorang karena literasi keuangan digunakan oleh individu tersebut untuk melakukan pengambilan keputusan keuangan pribadi.

Dibeberapa Negara seperti Amerika Serikat, Kanada, Jerman, Jepang, Australia, Swedia, Belanda, dan New Zealand sudah mulai memberikan edukasi finansial kepada masyarakatnya terutama mahasiswa dengan harapan financial literacy, financial behavior dan financial attitude bisa semakin meningkat.

sementara tingkat inklusinya sudah mencapai 96%. Tingkat literasi di Indonesia baru mencapai 21,8% dan tingkat inklusi sebesar 59,7%. OJK juga menyatakan bahwa, banyak masyarakat yang belum paham apa itu lembaga keuangan. Mereka menggunakan jasa bank karena keterpaksaan seperti membayar rekening PDAM, listrik, cicilan harga rumah, dan lain-lain. Dalam hubungan ini, Bachtiar menyatakan salah satu permasalahan di Indonesia adalah kemajuan perekonomian Indonesia tidak berjalan seiring pemahaman masyarakatnya tentang lembaga keuangan (Waspada, 10 November 2015).

Pengetahuan keuangan (financial literacy) sebaiknya ditanamkan sejak dini pada masyarakat Indonesia dan diimbangi dengan skill keuangan (financial behavior) dan sikap keuangan (financial attitude) terutama untuk generasi muda

dan disertakan dalam kurikulum pembelajaran sehingga saat generasi muda bertumbuh, mereka mampu memahami bagaimana mengelola dunia keuangan dengan lebih baik.

Financial literacy mengarahkan setiap individu agar mampu menggunakan

Menurut Direktur Literasi dan Edukasi Keuangan OJK RI Horas VM Tarihoran, pemahaman industri keuangan nasional cukup rendah di Indonesia yakni berkisar 21,8%, hal ini didukung oleh survei Otoritas Jasa Keuangan (OJK) mengenai tingkat literasi masyarakat berkisar 21,8 % yang mengerti tentang industri keuangan. Hal ini juga yang membuat OJK terus mendorong masyarakat Indonesia melek industri keuangan secara bertahap.

Pernyataan tersebut didukung oleh pendapat Wakil Wali Kota Palangka Raya Mofit Saptono Subagio dalam acara pelatihan yang dilakukan OJK kepada para guru sekolah dasar di Palangka Raya yang menyatakan bahwa kemampuan untuk mendalami masalah keuangan harus dipersiapkan sejak dini karena jika tidak bangsa kita akan semakin tertinggal bangsa lain (Tribun Medan, 28 April 2016). Berikut ini daftar beberapa negara dan lembaga yang melakukan penelitian dan memberikan edukasi finansial secara aktif kepada masyarakatnya :

Tabel 1.2

Lembaga-Lembaga yang Melakukan Penelitian Financial Literacy di Beberapa Negara

Negara Organisasi Alamat Situs Internet

Australia ANZ Bank

Canada Statistics Canada an

Kurangnya financial literacy memiliki dampak terhadap individu maupun perekonomian secara keseluruhan. Sebab menurut Marwan (Stabilitas, 4 Februari 2014) salah satu prasyarat bagi keberhasilan pembangunan ekonomi adalah terciptanya suatu sistem keuangan yang baik dan memberi manfaat bagi seluruh lapisan masyarakat. Dalam hal ini, financial literacy dapat menjadi faktor dalam menyusun sistem keuangan yang baik demi tercapainya keberhasilan pembangunan ekonomi. Skema berikut menunjukkan dampak yang diakibatkan oleh kurangnya financial literacy.

Sumber: Evers and Jung, 2007

Gambar 1.1

Dampak dari Kurangnya Financial Literacy

Berdasarkan Gambar 1.1 dapat dilihat berbagai dampak dari kurangnya financial literacy ditambah dengan rendahnya tingkat pendapatan akan membatasi

yang kurang menguntungkan, utang yang berlebihan, struktur dan pertumbuhan pasar yang kurang optimas, dan meningkatnya beban bagi sistem jaminan sosial.

Mahasiswa merupakan salah satu komponen masyarakat yang jumlahnya cukup besar dan akan memberikan pengaruh besar terhadap perekonomian karena di kemudian hari mahasiswa tersebut akan memasuki dunia kerja dan mulai mandiri termasuk dalam pengelolaan keuangannya. Menurut Lusardi (2010: 21), mahasiswa sebagai generasi muda tidak hanya akan menghadapi kompleksitas yang semakin meningkat baik dalam produk keuangan, jasa dan pasar, tetapi lebih cenderung harus menanggung resiko keuangan lebih besar dari orang tua mereka di masa yang akan datang.

Masa kuliah adalah saat pertama bagi sebagian besar mahasiswa untuk mengelola keuangan secara mandiri tanpa pengawasan penuh dari orang tua (Sabri et.al., 2010). Pada masa pembelajaran kuliah, mahasiswa berada dalam masa peralihan dari ketergantungan menuju kemandirian secara finansial dan di masa perkuliahan jugalah mahasiswa harus membuat rencana yang akan mempengaruhi kesejahteraan dan keberhasilan masa depan.

dapat diartikan sebagai ilmu mengelola uang. “Pribadi” berarti orang, atau seseorang.

Dalam konteks ini, keuangan pribadi dapat didefenisikan sebagai manajemen keuangan individu atau keluarga yang diperlukan untuk mendapatkan anggaran, tabungan dan membelanjakan sumber uang dari waktu ke waktu dengan mempertimbangkan berbagai resiko keuangan untuk masa depan. Mahasiswa juga sering diperhadapkan pada masalah keuangan yang kompleks karena sebagian besar mahasiswa belum memiliki pendapatan, cadangan dana juga terbatas untuk digunakan setiap bulannya serta gaya hidup dan pola konsumsi boros yang terkadang tidak dapat dihindari oleh mahasiswa.

Dari beberapa penelitian sebelumnya (Xiao et.al, 2008; Mandell dan Klein, 2009) menyimpulkan bahwa cara terbaik untuk memperbaiki perilaku di usia dewasa adalah dengan mengajarkan perilaku yang baik sejak kecil, termasuk perilaku keuangan (financial behavior), sementara di Indonesia masih minim ditemui pendidikan keuangan pribadi (personal finance education) baik di sekolah dasar sampai perguruan tinggi. Jika dikaitkan dengan kesulitan keuangan, hal ini bukan hanya disebabkan oleh rendahnya tingkat penghasilan/pendapatan, namun juga disebabkan oleh kesalahan dalam manajemen keuangan, sehingga faktor financial literacy sangat dibutuhkan. Menurut (Warsono, 2010), dengan adanya

financial literacy, indvidu maupun keluarga dapat menikmati hidup dengan

Beberapa penelitian yang telah dilakukan sebelumnya Chen & Volpe (1998) menemukan bahwa tingkat financial literacy mahasiswa perempuan lebih rendah daripada laki-laki. Serupa dengan penelitian Nababan dan Sadalia (2012) yang menemukan bahwa laki-laki cenderung memiliki financial literacy yang lebih tinggi daripada perempuan. Selanjutnya, Tania (2014) menemukan bahwa tingkat financial literacy mahasiswa dan mahasiswi Universitas Atmajaya tergolong

rendah, terdapat hubungan antara tingkat financial knowledge terhadap financial attitude dan financial behavior, dan terdapat hubungan antara karakteristik

responden terhadap financial attitude dan financial behavior. Fatima dan Muhamed (2013) menemukan bahwa tingkat financial literacy dan financial attitude masyarakat UAE, Dubai termasuk dalam kategori rendah terhadap utang

pribadi. Berbeda dengan penelitian Retno dan Maria (2010) yang menemukan bahwa tingkat financial attitude perempuan lebih tinggi daripada laki-laki dan tidak terdapat perbedaan antara komunikasi keluarga terhadap pengeluaran uang saku. Selanjutnya, Ayu Khrisna, Maya Sari, Rofi Rofaida (2010) menemukan bahwa laki-laki memiliki kemungkinan tingkat financial literacy yang lebih rendah daripada perempuan terutama yang berkaitan dengan pengetahuan investasi, kredit dan asuransi.

Penelitian Dahlia, Rabita dan Zuraidah (2009) menemukan bahwa terdapat perbedaan signifikan dalam tingkatan sikap keuangan antara perempuan dan laki-laki dan tidak terdapat perbedaan yang signifikan dalam pengetahuan keuangan (financial literacy) berdasarkan jenis kelamin, jurusan dan angkatan. Penelitian

literacy, financial behavior dan financial attitude yang signifikan pada mahasiswa

tahun pertama dan mahasiswa tahun akhir yang disebabkan oleh lamanya waktu perkuliahan dan pengalaman kuliah mahasiswa tersebut. Sedangkan, Sulaeman Rahman Nidar dan Sandi Bestari (2012) menemukan bahwa tidak ada perbedaan financial literacy antara perempuan dan laki-laki.

Berdasarkan uraian dan permasalahan yang ditemukan, maka peneliti tertarik untuk meneliti seberapa besar pengaruh tingkat financial literacy, financial behavior dan financial attitude dari generasi muda. Peneliti menggunakan

mahasiswa dan mahasiswi di lingkungan Universitas Sumatera Utara sebagai subjek penelitian karena mahasiswa dan mahasiswi secara psikologis sudah memiliki kematangan emosional dalam mengelola keuangan, merencanakan investasi, lebih bijak dalam pengambilan keputusan keuangan dan memiliki pengetahuan keuangan yang lebih baik. Alasan tersebut diperkuat oleh beberapa penelitian sebelumnya yang mengatakan bahwa mahasiswa yang memiliki tingkat pemahaman mengenai pengetahuan keuangan (financial literacy) yang lebih banyak dan baik memiliki kecenderungan berperilaku keuangan (financial behavior) dan bersikap keuangan (financial attitude) yang lebih baik. Sehingga,

mahasiswa Universitas Sumatera Utara yang dipilih menjadi subjek penelitian terdiri dari mahasiswa Fakultas Ekonomi dan Bisnis yang telah mempelajari mata kuliah manajemen keuangan dan akuntansi serta mahasiswa Non Ekonomi dan Bisnis yang tidak mempelajari mata kuliah manajemen keuangan dan akuntansi.

Sekolah Pascasarjana di Universitas Sumatera Utara. Universitas Sumatera Utara memiliki visi yaitu “Menjadi perguruan tinggi yang memiliki kemampuan akademik sebagai barometer kemajuan ilmu pengetahuan yang mampu bersaing dalam tataran dunia global”, sedangkan misi Universitas Sumatera Utara dapat diuraikan sebagai berikut :

1. Menyelenggarakan pendidikan tinggi berbasis otonomi yang menjadi wadah bagi pengembangan karakter dan professionalism sumberdaya manusia yang didasarkan pada pemberdayaan yang mengandung semangat demokratisasi pendidikan yang mengakui keajemukan dengan orientasi pendidikan yang berlandaskan kajian ilmiah, moral dan hati nurani.

2. Menghasilkam lulusan yang menjadi pelaku perubahan sebagai kekuatan modernisasi dalam kehidupan masyarakat luas, yang memiliki kompetensi keilmuan, relevansi dan daya saing yang kuat serta berperilaku kecendiakiawanan yang beretika.

3. Melaksanakan, mengembangkan dan meningkatkan pendidikan, budaya penelitian dan program pengabdian masyarakat dalam rangka peningkatan kualitas akademik dengan mengembangkan ilmu yang unggul, yang bermanfaat bagi perubahan kehidupan masyarakat luas yang lebih baik.

peralihan dari ketergantungan finansial (financial dependence) berubah menjadi mandiri finansial (financial independence), sehingga dalam masa peralihan tersebut, aspek-aspek financial literacy, financial behavior dan financial attitude sangat dibutuhkan sebagai bekal pedoman dalam pengelolaan keuangan dan pengambilan keputusan keuangan di masa depan.

Berdasarkan fenomena tersebut, maka penulis tertarik membuat penelitian dengan judul “Analisis Financial Literacy dan Financial Behavior serta Financial Attitude Mahasiswa Universitas Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka terdapat beberapa perumusan masalah sebagai-berikut :

1. Apakah terdapat perbedaan financial literacy mahasiswa Universitas Sumatera Utara berdasarkan jenis kelamin?

2. Apakah terdapat perbedaan financial behavior mahasiswa Universitas Sumatera Utara berdasarkan jenis kelamin?

3. Apakah terdapat perbedaan financial attitude mahasiswa Universitas Sumatera Utara berdasarkan jenis kelamin?

4. Apakah terdapat perbedaan financial literacy mahasiswa fakultas Ekonomi dan Bisnis dengan fakultas Non Ekonomi dan Bisnis?

6. Apakah terdapat perbedaan financial attitude mahasiswa fakultas Ekonomi dan Bisnis dengan fakultas Non Ekonomi dan Bisnis?

1.3 Tujuan Penelitian

Adapun penelitian ini memiliki tujuan sebagai berikut :

1. Untuk menganalisis secara deskriptif perbedaan tingkat financial literacy mahasiswa Universitas Sumatera Utara berdasarkan jenis kelamin.

2. Untuk menganalisis secara deskriptif perbedaan financial behavior mahasiswa Universitas Sumatera Utara berdasarkan jenis kelamin.

3. Untuk menganalisis secara deskriptif perbedaan financial attitude mahasiswa Universitas Sumatera Utara berdasarkan jenis kelamin.

4. Untuk menganalisis secara deskriptif perbedaan financial literacy mahasiswa fakultas Ekonomi dan Bisnis dengan fakultas Non Ekonomi dan Bisnis.

5. Untuk menganalisis secara deskriptif perbedaan financial behavior mahasiswa fakultas Ekonomi dan Bisnis dengan fakultas Non Ekonomi dan Bisnis.

6. Untuk menganalisis secara deskriptif perbedaan financial attitude mahasiswa fakultas Ekonomi dan Bisnis dengan fakultas Non Ekonomi dan Bisnis.

1.4 Manfaat Penelitian

1. Bagi Peneliti, penelitian ini bermanfaat sebagai sarana untuk menerapkan dan mengaplikasikan ilmu yang didapat selama di bangku perkuliahan sekaligus meningkatkan tingkat financial literacy, financial behavior dan financial attitude peneliti sendiri.

2. Bagi Mahasiswa dan Masyarakat, penelitian ini bermanfaat dapat lebih membuat mahasiswa dan masyarakat menyadari pentingnya financial literacy, financial behavior dan financial attitude dalam mengelola

kompleksitas kebutuhan individu dan produk finansial, sehingga lebih termotivasi untuk belajar menjadi konsumen yang cerdas dan dapat membuat keputusan keuangan lebih baik.

3. Bagi Universitas, penelitian ini bermanfaat dalam memberikan gambaran mengenai tingkat financial literacy, financial behavior dan financial attitude mahasiswa di Universitas Sumatera Utara, sehingga pihak

Universitas dapat lebih mengetahui gambaran pemahaman keuangan di kalangan mahasiswa dan terdorong untuk memberikan edukasi finansial kepada seluruh mahasiswa Universitas Sumatera Utara.

4. Bagi Bank, penelitian ini bermanfaat sebagai literatur dalam memberikan edukasi finansial menyangkut aspek financial literacy, financial behavior dan financial attitude kepada masyarakat sebagai bentuk tanggung jawab lembaga keuangan terhadap masyarakat Indonesia.