SISTEM AKUNTANSI PENERIMAAN KAS PADA RUMAH SAKIT ISLAM BANJARMASIN TAHUN 2017

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH:

MAULIDA AGUSTINA A03140040

KEMENTERIAN RISET,TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2017

iv

SURAT PERNYATAAN

saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa Tugas akhir inimerupakan hasil penelitian yang telah saya lakukan segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya. Tugas akhir ini belim pernah dipublikasikan untuk keperluan lain oleh siapapun juga.

Apabila di kemudian hari ternyata pernyataan ini tidak benar, maka saya bersedia sanksi hukum dari ketidak benaran pernyataan tersebut. Saya memberikan hak sepenuhnya bagi Jurusan Akuntansi Politeknik Negeri Banjarmasin untuk minimal membatalkan Tugas Akhir saya.

Banjarmasin, Agustus 2017

Yang membuat pernyataan,

MAULIDA AGUSTINA NIM A03140040

v

DAFTAR RIWAYAT HIDUP

Nama : MAULIDA AGUSTINA

NIM : A03140040

Tempat Tanggal Lahir : LANDASANULIN, 5 AGUSTUS 1995

Agama : ISLAM

Alamat : JALAN D.I PANJAITAN RT 22 GANG 9 NOVEMBER NO 40 BANJARMASIN

Nama Orang Tua (Ayah) : BURHANUDDIN

(Ibu) : RADIAMAS

Riwayat Pendidikan : SD MUHAMMADIYAH 7 BANJARMASIN

MTS SMIP 1946 BANJARMASIN

vi

MOTTO

JANGAN PERNAH MENYERAH

KAMU LEBIH BERANI DARIPADA YANG KAMU PERCAYA

DAN LEBIH KUAT

DARI PADAYANG KAMU PIKIRKAN,

SEMANGAT

vii

KATA PENGANTAR

Dengan memanjatkan puji dan syukur ke hadirat Allah SWT, karena berkat-Nya jualah sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan judul “SISTEM AKUNTANSI PENERIMAAN KAS PADA RUMAH SAKIT ISLAM BANJARMASIN 2017”, yang disusun untuk melengkapi salah satu syarat untuk menyelesaikan studi pada program D3 pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Dalam menyelesaikan laporan ini, sebelumnya penulis meminta maaf yang sebenar-benarnya jika masih banyak terdapat kekurangan ataupun kelemahan dalam penyajian materi, pembahasan yang dimiliki penulis, karena kurangnya pengalaman yang penulis miliki. Segala kritik dan saran yang sifatnya membangun untuk kesempurnaan Tugas Akhir ini akan penulis terima dengan senang hati, dan penulis hanya bisa berharap agar laporan Tugas Akhir ini dapat berguna dan bermanfaat bagi penulis dan orang lain yang memerlukan.

Dalam penulisan Tugas Akhir ini telah banyak mendapatkan bantuan dari berbagai pihak, baik berupa moril maupun material sehingga Tugas Akhir ini selesai tepat pada waktunya. Pada kesempatan ini penulis menyampaikan banyak terima kasih penulis kepada yang terhormat:.

1. Kedua Orang tua dan Keluarga Besar Amir(Alm) dan Nyimas Nor Samah (Alm) yang sangat penulis sayangi, Terimakasih banyak sebesar-besarnya atas doa yang tak pernah putus dan selalu memberikan semangat dan dukungan secara materil.

viii

2. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri Banjarmasin

3. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Politeknik Negeri Banjarmasin.

4. Ibu Lea Emilia Farida, SE, MM selaku pembimbing 1 dan Bapak Rusman Irwansyah, SE, MM yang telah membantu memberikan pengarahan dan bimbingan kepada penulis sehingga Tugas Akhir ini Alhamdulillah dapat terselesaikan.

5. Ibu dr. Hj. Rafiqah selaku Direktur Rumah Sakit Islam Banjarmasin

6. Bapak Bustani, SE selaku Kepala Sub Bagian Keuangan dan Akuntansi Rumah Sakit Islam Banjarmasin yang telah memberikan Penulis kesempatan untuk melaksanakan Tugas Akhir di Sub Bagian Keuangan dan Akuntansi juga telah bersedia memberikan data – data yang Penulis perlukan untuk menyusun Tugas Akhir.

7. Seluruh staf dan karyawan Rumah Sakit Islam Banjarmasin terutama Sub Bagian Keuangan dan Akuntansi Bapak GT Wahyudi, Bapak Budi yanor, SE Bapak Suriansyah, Bapak Suriyadi Noor, Ibu Masniah, Ibu Nor Hidayah, Ibu Rahmi Mundzirah, Ibu Juma’ah, Ibu Warti, SE, Ibu Nursidah Ratu M. H, SE, Ibu Noorlaila, SE, Ibu Masniah, Ibu Noorhidayah, Kakak Rini Handayani, Amd, Ibu Windy Avia Dyanti, Kakak Raihanatul Jannah, Kakak Irwan Turija, SE, dan Kakak Rosita, terima kasih atas bimbingan yang diberikan selama menjalankan Tugas Akhir.

ix

8. Rekan - rekan yang ada di Politeknik Negeri Banjarmasin, terutama teman-teman VI B Akuntansi dan juga sahabat ku Misdawati Noor, Melysyaputri, Tita Firdawati dan Zayanti yang telah memberikan dukungan, bantuan, saran-saran, dan nasehat kepada penulis dalam menyelesaikan Tugas Akhir, Keluarga Besar Marching Band Gita Patria Pramuka dan teman teman ku Muhammad Maulidinnur, Fariz Ahmatullah, Afifah Tri Lestari, NurAulia, Harwiyati, Laila Sari, Novia Meyliani, Fatimatuzzahra, Rezki Amalia yang telah memberikan dukungan dan kecerian kepada penulis.

9. Semua pihak yang membantu penyusunan Tugas Akhir yang tidak bisa disebutkan satu persatu. Terima kasih sudah menemani perjuangan penulis sehingga dapat selesai dengan baik dan waktu yang diterapkan.

Penulis berharap semoga ALLAH SWT melimpahkan Rahmat dan Karunia Nya kepada kita semua, sehingga apa yang telah penulis buat dan sampaikan dapat bermanfaat bagi lingkungan Politeknik Negeri Banjarmasin dan Rumah sakit Islam Banjarmasin serta masyarakat pada umumnya, baik pada saat sekarang maupun yang akan datang

x

Penulis juga menyadari Tugas Akhir ini masih banyak kekurangan dikarenakan keterbatasan pengetahuan yang penulis miliki dalam menyusun Tugas Akhir. Oleh karena itu, dengan kerendahan hati penulis mengharapkan saran dan kritik serta masukan yang membangun dari semua pihak demi kesempurnaan Tugas Akhir ini.

Banjarmasin. Agustus 2017 Penulis

xi

DAFTAR ISI

Halaman

PERSETUJUAN TUGAS AKHIR ... ii

PENGESAHAN TUGAS AKHIR ... iii

SURAT PERNYATAAN... iv

DAFTAR RIWAYAT HIDUP ... v

MOTTO ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR BAGAN ... xiv

DAFTAR LAMPIRAN ... xv ABSTRAK ... xvi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan... 3 C. Batasan Masalah... 3 D. Tujuan Penelitian ... 3 E. Kegunaan Penelitian... 3

BAB II TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

1. Definisi Sistem ... 5

2. Sistem Akuntansi Penerimaan Kas ... 5

3. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai ... 6

4. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai dengan Prosedur Over-The-counter-Sales ... 13

BAB III METODE PENELITIAN... 31

A. Indentifikasi dan Pemberian Definisi Operasional Variabel ... 31

xii

C. Jenis dan Sumber Data ... 32

D. Teknik Pengumpulan Data ... 35

E. Teknik Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN ... .39

A. Hasil Penelitian ... 39

1. Sejarah Singkat Rumah Sakit ... 39

2. Struktur Organisasi ... 44

3. Tugas dan Fungsi pada Rumah Sakit Islam Banjarmasin ... 51

B. Pembahasan Hasil Penelitian ... 58

1. Sistem Akuntansi Penerimaan Kas pada Rumah Sakit Islam Banjarmasin Tahun 2017 ... 58

a. Sistem Akuntansi Penerimaan Kas dari Pembayaran Rawat Inap ... 58

b. Sistem Akuntansi Penerimaan Kas dari Pembayaran Instalasi Gawat Darurat ... 73

c. Sistem Akuntansi Penerimaan Kas dari Pembayaran Klinik ... 88

BAB V KESIMPULAN DAN SARAN ... 102

A. KESIMPULAN ... 102

B. SARAN ... 102

xiii

DAFTAR TABEL

Halaman

xiv

DAFTAR BAGAN

Halaman

1. Penerimaan Kas dari Over-The-Counter-Sales ... 9

2. Penerimaan Kas dari COD Sales Melalui Kantor Pos ... 11

3. Penerimaan Kas dari Credit Card Sales... 12

4. Prosedur Sistem Penerimaan Kas dari Over-The-Counter-Sales ... 26

5. Struktur Organisasi Rumah Sakit Islam Banjarmasin ... 45

6. Prosedur Sistem Penerimaan Kas dari Pembayaran Rawat Inap ... 67

7. Prosedur Sistem Penerimaan Kas dari Instalasi Gawat Darurat ... 81

xv

DAFTAR LAMPIRAN

1. Pengesahan Tugas Akhir 2. Persetujuan Tugas Akhir

3. Surat pengantar permintaan data dari Jurusan Akuntansi Politeknik Negeri Banjarmasin

4. Surat balasan ijin penelitian Rumah Sakit Islam Banjarmaasin 5. Lembar Bimbingan Tugas Akhir (pembimbing 1)

6. Lembar Bimbingan Tugas Akhir (pembimbing 2) 7. Lembar Saran angogota penguji 1 proposal 8. Lembar Saran Angogota Penguji 2 Proposal 9. Denah Rumah Sakit Islam Banjarmasin 10.Lembar Tanda Terima Penilaian Pembimbing 11.Surat Pendirian Rumah Sakit Islam Banjarmasin 12.NPWP Rumah Sakit Islam Banjarmasin

xvi

ABSTRAK

Maulida Agustina / A03140040 / 2017 / SISTEM AKUNTANSI PENERIMAAN KAS PADA RUMAH SAKIT ISLAM BANJARMASIN TAHUN 2017 / Sistem informasi akuntansi / penerimaan kas dari pembayaran Rawat Inap, penerimaan kas dari pembayaran pada IGD, penerimaan kas dari pembayaran Klinik / Rumah Sakit Islam Banjarmasin.

Tujuan Penelitian ini adalah untuk mengetahui Sistem Akuntansi penerimaan Kas pada Rumah Sakit Islam Banjarmasin Tahun 2017.

Kerangka penelitian (teoritis) penelitian ini adalah sistem akuntansi penerimaan kas pada rumah sakit islam banjarmasin dari pembayaran rawat inap, instalasi gawat darurat dan klinik yang prinsipnya sama dengan prinsip Over-the-counter-sales.

Dari hasil penelitian disimpulkan bahwa bahwa Sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat, dan penerimaan kas pada klinik apada rumah sakit islam banjarmasin adalah suatu jaringan prosedur mulai dari kegiatan penerimaan uang yang diterima dari pasien, baik berbentuk tunai maupun non tunai (transfer) dari pembayaran rawat inap, instalasi gawat darurat dan klinik. Setelah uang telah diterima oleh rumah sakit, kemudian dicatat kedalam catatan penerimaan kas rumah sakit.

Kata Kunci : Sistem Akuntansi Penerimaan Kas pada Rumah Sakit Islam Banjarmasin, dari pembayaran pembayaran rawat inap, instalasi gawat darurat dan klinik, klinik yang prinsipnya sama dengan prinsip Over-the-counter-sales.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Rumah sakit merupakan perusahaan yang berbentuk jasa yang bertujuan memberikan pelayanan kesehatan. Pada umumnya penerapan sistem rumah sakit sangat penting bagi rumah sakit, terutama sistem akuntansi penerimaan kas. Hal ini dikarenakan penerimaan kas tersebut sangat mudah disalahgunakan oleh pihak-pihak yang tidak bertanggung jawab. Oleh karena itu, diperlukan sebuah penerapan sistem akuntansi penerimaan kas yang tepat, agar terjaga kas rumah sakit dari penyalahgunaan yang mungkin terjadi di rumah sakit.

Rumah Sakit Islam Banjarmasin merupakan rumah sakit yang didirikan oleh Pimpinan Wilayah Muhammadiyah Kalimantan Selatan pada 19 Agustus 1972. Rumah sakit ini awalnya merupakan sebuah rumah sakit bersalin yang bernama “Rumah Sakit Siti Khadijah”. Nama ini digunakan tanggal 14 Agustus 1974 sampai 14 Agustus 1979 dan pada tanggal 15 Agustus 1979 berubah menjadi Rumah Sakit Islam Banjarmasin hingga sekarang, yang mendapatkan ijin tetap Menkes RI No. 0917/Yan-Men/RSKS/1988 yang berlaku selama 5 tahun dan selalu diperpanjang. Rumah Sakit bersalin Siti Khadijah kemudian berkembang dan berubah menjadi Rumah Sakit Islam Banjarmasin pada tanggal 15 agustus 1979. Tidak hanya melayani persalinan,

sejak itu Rumah Sakit Islam Banjarmasin menjadi Rumah Sakit yang juga melayani pasien umum

Pengobatan melalui Rawat Inap atau Instalasi Rawat Inap adalah pengobatan oleh tenaga pelayanan kesehatan profesional pada pasien yang menderita suatu penyakit tertentu dengan cara diinapkan diruang rawat inap tertentu sesuai dengan jenis penyakit yang dialami oleh pasien tersebut. Sedangkan pengobatan melalui Instalasi Gawat Darurat adalah khusus menangani pasien dengan kondisi kecelakan, dan pasien dengan penyakit yang mengancam nyawa yang memerlukan perawatan segera. Adapun pengobatan melalui Klinik atau Instalasi Rawat Jalan adalah pelayanan kesehatan untuk mengatasi keluhan kesehatan pasien tanpa menginap.

Sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat, dan penerimaan kas pada klinik adalah suatu jaringan prosedur mulai dari kegiatan penerimaan uang yang diterima dari pasien, baik berbentuk tunai maupun non tunai (transfer) dari pembayaran rawat inap, instalasi gawat darurat dan klinik. Setelah uang telah diterima oleh rumah sakit, kemudian dicatat kedalam catatan penerimaan kas rumah sakit.

Berdasarkan dari latar belakang masalah diatas, maka pada Tugas Akhir ini Penulis tertarik melakukan penelitian dengan judul Sistem Akuntansi penerimaan Kas pada Rumah Sakit Islam Banjarmasin Tahun 2017.

B. Permasalahan

Berdasarkan latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini, yaitu Bagaimanakah Sistem Akuntansi Penerimaan Kas pada Rumah Sakit Islam Banjarmasin Tahun 2017.

C. Batasan Masalah

Batasan masalah yang dibahas dalam penyusunan penelitian adalah bagaimana Sistem Akuntansi Penerimaan Kas yang meliputi deskripsi kegiatan, fungsi yang terkait, informasi yang diperlukan, dokumen yang digunakan, catatan akuntansi yang digunakan, jaringan prosedur yang terkait, unsur pengendalian intern yang membentuk dan bagan alur dalam sistem akuntansi penerimaan kas dari pembayaran rawat inap, sistem akuntansi penerimaan kas dari pembayaran instalasi gawat darurat (IGD), sistem akuntansi penerimaan kas dari pembayaran klinik pada Rumah Sakit Islam Banjarmasin tahun 2017.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis dalam penelitian ini, yaitu untuk mengetahui Sistem Akuntansi penerimaan Kas pada Rumah Sakit Islam Banjarmasin Tahun 2017.

E. Kegunaan Penelitian

1. Bagi rumah sakit

Hasil penelitian ini diharapkan dapat bermanfaat sebagai bahan evaluasi bagi Rumah Sakit Islam Banjarmasin mengenai penerapan Sistem Akuntansi Penerimaaan Kas yang sedang berjalan.

2. Bagi Politeknik Negeri Banjarmasin

Penulis juga mengharapkan penelitian ini dapat berguna bagi pengembangan ilmu pengetahuan dan menjadi bahan refensi dibidang Sistem Akuntansi Penerimaan Kas.

3. Bagi penulis

Hasil penelitian ini diharapkan juga dapat menambah wawasan bagi penulis dalam pengembangkan di bidang akuntansi khususnya sistem akuntansi penerimaan kas pada Rumah Sakit.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Definisi Sistem

Menurut Mulyadi (2001:2) Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

2. Sistem Akuntansi Penerimaan Kas

Pengertian sistem akuntansi penerimaan kas menurut V. Wiratna Sujarweni (2005:121) disebut sebagai berikut:

Sistem akuntansi penerimaan kas adalah suatu prosedur catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang berasal dari berbagai macam sumber, yaitu dari penjualan tunai, penjualan aktiva tetap, pinjaman baik, dan setoran modal baru.

Menurut Abdul Halim (2007:78) dalam Pratiwi (2009)

Sistem akuntansi penerimaan kas meliputi serangkaian proses baik manual maupun terkomputerisasi, mulai dari pencatata, penggolongan, peringkasan transaksi atau kejadian keuangan hingga pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan penerimaan kas.

sistem penerimaan kas berasal dari dua sumber utama: penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang. Penerimaan kas dari penjualan tunai terdiri dari penerimaan kas dari over the counter sale, dari cash-on-delivery sale., dan credit card sale. Sedangkan penerimaan kas dari piutang melalui penagihan perusahaan, kantor pos, dan lock-box-collection plan.

Dari definisi diatas dapat disimpulkan bahwa yang dimaksud dengan sistem akuntansi penerimaan kas adalah adalah suatu prosedur catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari berbagai sumber untuk kegiatan umum perusahaan.

3. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

Menurut Mulyadi (2008:455) dalam Nurlatifah (2014)

Kegiatan perusahaan pada umumnya berujung yang memiliki peran penting untuk memperoleh pendapatan. Sistem penjualan tunai merupakan sistem yang melibatkan sumber daya dalam suatu organisasi, prosedur, data serta sarana pendukung untuk mengoperasikan sistem penjualan sehingga menghasilkan informasi yang bermanfaat bagi pihak manajemen dalam pengambilan keputusan. Penjualan tunai dilaksanakan oleh perusahaan dengan cara pembeli harus membayar diterima perusahaan maka barang diserahkan kepada pembeli dan transaksi penjualan tunai dicatat oleh perusahaan. Selanjutnya, akan diuraikan mengenai prosedur dalam sistem akuntansi penerimaan kas dari penjualan tunai.

Sedangkan menurut Narko (1994:71) dalam Nurlatifah (2014):

secara umum sistem akuntansi penerimaan kas dari penjualan tunai dimulai dari pembeli memesan barang sampai pencatatan penerimaan kas. Penjualan tunai dilaksanakan apabila pembeli sudah memilih barang yang akan dibeli, pembeli diharuskan membayar ke bagian kasa. Jadi, sistem akuntansi penerimaan kas dari penjualan tunai merupakan sistem yang digunakan untuk menangani transakasi pembayaran dan pemindahan hak atas barangnya langsung sehingga tidak perlu ada prosedur pencatatan piutang pada perusahaan penjualan. Dari beberapa pendapat diatas dapat disimpulkan bahwa sistem akuntansi penerimaan kas dari penjualan tunai merupakan sistem yang digunakan untuk menangani semua transaksi penerimaan kas dari penjualan dengan mengambil barang dari supplier dan langsung dikirim kepelanggan dengan pembayaran langsung menggunakan uang tunai

Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur menurut Mulyadi (2001:456) berikut ini:

a. Prosedur penerimaan kas dari over the counter sales.

Dalam penjualan tunai, pembeli datang langsung ke perusahaan untuk melakukan pemilihan barang atau produk yang akan dibeli. Adapun prosedur penerimaan kas dari over the counter sales adalah sebagai berikut:

1) Pembeli memesan barang langsung kepada wiraniaga (sales person) dibagian penjualan.

2) Bagian kasa menerima pembayaran dari pembeli, yang dapat berperan uang tunai, cek pribadi (person check), atau kartu kredit. 3) Bagian penjualan memerintahkan bagian pengirimana untuk

menyerahkan barang kepada pembeli.

4) Bagian pengiriman meyerahkan barang kepada pembeli. 5) Bagian kasa menyetor kas yang diterima ke bank.

6) Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Prosedur penerimaan kas dari Over the Counter Sales dapat dilihat dari gambar 1 berikut ini:

Bagian Penjualan Bagian penjualan memerintahkan bagian pengiriman menyerahkan barang kepada pembeli Bagian pengiriman menyerahkan barang kepada pembeli (4) Pembeli Bagian Pengiriman Barang Bagian Akuntansi Bagian kas (6) Bagian akuntansi mencatat pendapatan penjualan (2) Pembeli membayar harga barang (7) Bagian akuntansi mencatat penerimaan kas dari penjualan Gambar 1

Penerimaan kas dari over the counter sales

Pembeli memesan barang (1) Bank Bagian kas menyerahkan kas ke bank(5) Sumber: Mulyadi (2001:457)

b. kas dari cash-on-delivery sales (COD sales).

Transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam menyerahkan dan npenerimaan kas dari hasil penjualan. COD sales melalui pos dilaksanakan dengan prosedur sebagai berikut:

1) Pembeli memesan barang lewat surat yang dikirim melalui pos. 2) Penjualan mengirimkan barang melalui kantor pos pengirim

3) Kantor pos pengirim mengirim barang dan formulir COD sales sesuai dengan instruksi penjual kepada kantor pos penerima. 4) Kantor pos penerima, pada saat diterimanya barang dan formulir

COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales.

5) Pembeli membawa surat panggilan ke kantor psos penerimaan dan melakukan pembayaran sejumlah yang tercantum dalam formulir COD sales. Kantor pos penerimaan menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli. 6) Kantor pos penerima memberitahu kantor pos pengirim bahwa

COD sales telah dilaksanakan.

7) Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Prosedur penerimaan kas dari COD Sales dapat dilihat dari gambar berikut:

Gambar 2

Penerimaan kas dari COD Sales melalui pos

Kantor pos pengirim

Kantor pos mengirim barang ke alamat pembeli (3)

Kantor pos Penerimaan memberitahu Kantor pos pengiriman bahwa COD Sales telah dilaksanakan (6) Kantor pos penerimaan Penjualan mengirim barang ke pembeli via COD Sales(2) Kantor Pos Pengirim memberitahu penerimaan kas dari COD Sales (7) Pembeli membayar harga barang dan menerima barang dibeli (5) Kantor pos mengirim pemberitahuan adanya COD Sales Kantor pos pengirim Kantor pos penerimaan

Pembeli memesan barang (1)

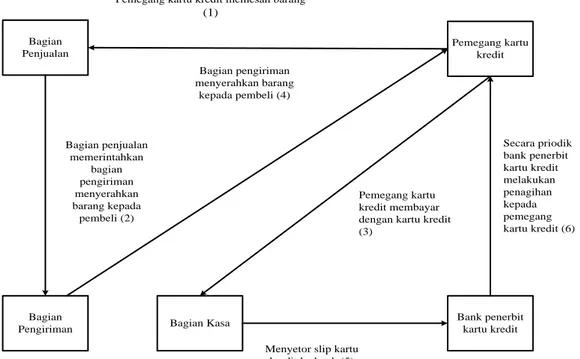

c. Prosedur penerimaan kas dari credit card sales

Sebenarnya credit card sales bukan merupakan suatu tipe penjualan, namun merupakan salah satu cara penjualan bagi pembeli dan sarana penagihan bagi penjualan yang memberikan kemudahan baik bagi penjual maupun bagi pembeli. Credit crad sales dapat merupakan saran pembayaran bagi pembeli, baik dalam over the counter sales maupun dalam penjualan yang mengirim barangnya dilaksanakan melalui jasa pos atau angkatan umum. Dalam over the counter sales, pembeli datang keperusahaan untuk melakukan pemilihan barang atau produk yang akan dibeli, melakukan

pembayaran kebagian kassa dengan menggunakan kartu kredit. Dalam penjualan tunai yang melibatkan pos atau perusahaan angkutan umum, pembeli tidak perlu datang keperusahaan penjual. Pembeli memberikan persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang, sehingga memungkinkan perusahaan penjual melakukan penagihan ke bank atau perusahaan penerbit kartu kredit.

Prosedur penerimaan kas dari Credit Card Sales dapat dilihat dari gambar berikut:

Gambar 3 Penerimaan kas dari Credit Card Sales

Bagian Penjualan Bank penerbit kartu kredit Bagian Kasa Bagian Pengiriman Pemegang kartu kredit Bagian penjualan memerintahkan bagian pengiriman menyerahkan barang kepada pembeli (2)

Pemegang kartu kredit memesan barang

(1) Secara priodik bank penerbit kartu kredit melakukan penagihan kepada pemegang kartu kredit (6) Bagian pengiriman menyerahkan barang kepada pembeli (4)

Menyetor slip kartu kredit ke bank (5)

Pemegang kartu kredit membayar dengan kartu kredit (3)

4. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai dengan Prosedur Over The Counter Sales

Pengertian sistem akuntansi penerimaan kas dari over the counter sales Menurut V. Wiratna Sujarweni (2005:121) sebagai berikut:

Sistem akuntansi penerimaan kas dari over the counter sales adalah penjualan tunai dimana pembeli datang langsung sendiri keperusahaan, memilih barang dan membayar langsung di kasa dan langsung mendapatkan barang.

Menurut Mulyadi (2001:456) sebagai berikut:

Dalam penjualan tunai, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam over the counter sales ini, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli credit card, sebelum barang diserahkan kepada pembeli.

Dari definisi di atas dapat disimpulkan bahwa yang dimaksud dengan Sistem akuntansi penerimaan kas dari over the counter sales adalah penjualan tunai, dimana pembeli datang langsung ke perusahaan untuk memilih barang atau produk dan melakukan pembayaran ke kasir.

Penjualan tunai ini dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

b. fungsi yang terkait dari penjualan tunai dengan prosedur over the counter sales menurut Mulyadi (2001:462) adalah:

1) Fungsi penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk meneriman order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

2) Fungsi kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerimaan kas dari pembeli.

3) Fungsi gudang

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman. 4) Fungsi pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

5) Fungsi akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai pencatatan transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

c. Dokumen yang digunakan terkait dari penjualan tunai dengan prosedur over the counter sales menurut Mulyadi (2001:463) adalah:

1) Faktur Penjualan tunai

Faktur penjualan diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan kedalam jurnal penjualan.

2) Pita register kas (cash register tape).

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas pita. Pita register ini merupakan bukti penerimaan kas dikelarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

3) Credit Card Sales Slip

Dokumen ini dicetak oleh Credit Card Sales bank yang menerbitkan kartu kredit dan doserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit.

4) Bill of lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjulan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan Cash on delivery yang menyerahkan barangnnya dilakukan oleh perusahaan angkutan umum.

5) Faktur Penjualan.

Dokumen ini digunakan untuk merekam penjualan Cash on delivery. Tembusan faktur penjualan Cash on delivery diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan.

6) Bukti setor bank.

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. bukti setor di buat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetor kas dari hasil penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditanda tangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi

kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

7) Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan). Data yang direkam dalam dokumen ini berasal dari kolom “jumlah harga” dalam “pemakaian”. Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual.

d. Informasi yang digunakan terkait dari penjualan tunai dengan prosedur over the counter sales menurut Mulyadi (2001:462)

Informasi yang umumnya diperlukan oleh manajem dari penerimaan kas dari penjualan tunai adalah:

1) Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

2) Jumlah kas yang diterima dari penjualan tunai.

3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

4) Nama dan alamat pembeli, informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya infomasi nama

dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

5) Nama wiraniaga yang melakukan penjualan. 6) Otorisasi pejabat yang berwenang.

e. Catatan yang digunakan terkait dari penjualan tunai dengan prosedur over the counter sales menurut Mulyadi (2001:468) adalah:

1) Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan. Jika perusahaan menjual berbagai macam produk dan manajemen memerlukan informasi penjualan setiap jenis produk yang dijualnya selam jangka waktu tertentu, dalam jurnal penjualan disediakan satu kolom untuk setiap jenis produk guna meringkas informasi penjualan menurut produk tersebut.

2) Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, di antara dari penjualan tunai.

3) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini di gunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

4) Jurnal Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga produk yang dijual. Kartu persediaan ini digunakan oleh akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5) Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang. Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang. Dalam transaksi penjualan tunai, kartu gudang digunakan untuk mencatat berkurangnya kuantitas produk yang di jual.

f. jaringan prosedur yang terkait over the counter sales menurut Mulyadi (2001:469-470) adalah:

1) Prosedur Order Penjualan

Fungsi penjualan dalam prosedur ini menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2) Prosedur Penerimaan Kas

Fungsi kas dalam prosedur ini menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap ”lunas” faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman. 3) Prosedur Penyerahan Barang

Fungsi pengiriman dalam prosedur ini menyerahkan barang kepada pembeli.

4) Prosedur Pencatatan Penjualan Tunai

Fungsi akuntansi dalam prosedur ini melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

5) Prosedur Penyetoran Kas ke Bank

Fungsi kas dalam prosedur ini menyetor kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

Fungsi akuntansi dalam prosedur ini mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor yang diterima dari bank melalui fungsi kas.

7) Prosedur Pencatatan Harga Pokok Penjualan

Fungsi akuntansi dalam prosedur ini membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi harga pokok penjualan ini, fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan harga pokok ke dalam jurnal umum.

g. Unsur pengendalian intern terkait dari penjualan tunai dengan prosedur over the counter sales Menurut Mulyadi (2001:470-471).

1) Organisasi

a) Fungsi penjualan harus terpisah dari fungsi kas. b) Fungsi kas harus terpisah dari fungsi akuntansi

c) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi. 2) Sistem otoritasi dan prosedur pencatatan

d) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

e) Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

f) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

g) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah” diserahkan” pada faktur penjualan tunai.

h) Pencatatan kedalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

3) Praktik yang sehat

i) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. j) Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

k) Perhitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern. h. Bagan alir sistem atau prosedur over the counter sales.

Berikut ini adalah flowchart untuk transaksi penerimaan kas dari penjualan tunai dari Over The Counter Sales.

Bagan pertama

Sistem penerimaan kas dari over-the-sales

Bagian order penjualan

Mulai Membuat order dari pembeli Mengisis faktur penjulan tunai 3 2 1 FPT Via pembeli T 1 Bagian Kassa 1 1 FPT Menerima unag dari pembeli Mengopera sikan register kas 1 FPT PRK 3 Mengisi BSB 3 2 1 Menyerahkan kas ke bank BSB 3 1 Bank Bersama Uang 8 T 2 BSB

Bagian Jurnal 6 PRK 1 FPT Jurnal Penjualan 7 4 Bukti Setor Bank Jurnal Penjualan T 4 RHPP Bukti Memorial Jurnal Umum N Mulai Bagian Jurnal 7 Kartu persediaan PRK 1 FPT N Membuat rekapitulasi HPP RHPP Membuat bukti memorial RHPP Bukti Memorial 8 Secara periodik

B. Hasil Penelitian Terdahulu.

Untuk melihat perbandingan dari persamaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat pada tabel 1 berikut ini:

Tabel 1

Penelitian Terdahulu

Aspek/Nama Penelitian Rusy Briana Pratiwi (2007)

Evaluasi Sistem Akuntansi

Penerimaan Kas Instalasi Rawat jalan

Febrianita Winda Hapsari (2011)

Evaluasi Sistem

Penerimaan Kas Rawat

Inap Bangsal umum

Pasien kelas I

Objek Penelitian Rumah Sakit Waluyo Surakarta Rumah Sakit Kasih Ibu

Surakarta Latar Belakang Masalah Rumah sakit adalah salah satu

tempat penyelenggarakan kegiatan yang dimanfaatkan untuk

memberikan pelayanan medis yang dibutuhkan bagi setiap pasien. Rumah sakit merupakan suatu bentuk perusahaan jasa yang dikelola oleh pemerintah maupun swasta (yayasan) yang bertujuan memberikan pelayanan kesehatan bagi masyarakat. Untuk

memberikan pelayanan pada masyarakat dengan baik, harus didukung oleh penyelenggaraan sistem akuntansi rumah sakit yang baik pula.

Pada zaman sekarang ini banyak masyarakat kurang memperhatikan kebersihan kebersihan lingkungan sekitar. Tercemarnya sungai-sungai yang disebabkan limbah pabrik maupun ulah manusia yang sering membuang sampah disembarangan tempat, membuat keadaan lingkungan kita semakin memburuk. Kumuhnya lingkungan ini

menyebabkan timbulnya berbagai macam penyakit yang menggangu

kesehatan manusia. Hal ini diperparah lagi dengan rendahnya kepedulian masyarakat akan kualitas makanan untuk memenuhui standar gizi yang baik. Lemahnya kepedulian masyarakat akan lingkungansera asupan gizi yang baik

Lanjutan:

menyebabkan manusia mudah terserang Penyakit, seperti penyakit pada gangguan pencernaan, gizi buruk, penyakit pada gangguan organ dalam dan penyakit-penyakit lainnya. Rumah sakit sebagai tempat pelayanan secara optimal dalam upaya penyembuhan pasien. ntuk memperoleh hasil tersebut,

rumah sakit hatus

didukung oleh pelaksanaan sistem yang baik.

Tujuan Penelitian Untuk mengetahui bagaimana sistem akuntansi penerimaan kas dijalankan dengan menelisuri jaringan prosedur yang membentuk sistem akuntansi penerimaan kas, fungsi yang terkait, dokumen dan catatan akuntansi yang digunakan.

Untuk mengetahui kelemahan sistem Akuntansi penerimaan kas rawat jalan yang dijalankan

Untuk mengetahui evaluasi penerapan sistem dan prosedur akuntansi yang

berhubungan dengan

penerimaan kas pada instalasi rawat inap Rumah Sakit Kasih Ibu Surakarta.

Untuk mengetahui

kelebihan dan kelemahan dari sistem penerimaan kas sistem Inap pada Rumah Sakit Katih Ibu Surakarta Metode penelitian Suatu rumah sakit yang mempunyai

sistem akuntansi penerimaan kas yang baik menggambarkan bahwa rumah sakit tersebut memiliki pengelola manajemen yang baik pula,yang dapat menghasilkan laporan keuangan yang relevan yang berguna bagi pihak internal rumah sakit maupun eksternal rumah sakit yaitu penanam saham.

Melakukan analisis

kelebihan-kelebihan sistem akuntansi yang telah diterapkan oleh pihak Rumah sakit kasih Ibu

Serta

kelemahan-kelemahan adanya

kesalahan yang timbul karena factor human error

mengingat begitu

banyaknya nota-nota rawat inap, maupun Kuintansi-kuintansi yang dihitung, sehingga kesalahan yang dalam pencatatan transaksi maupun pencatatan biaya bisa terjadi yang mungkin bisa menjadi koreksi bagi sistem penerimaan rumah sakit kasih ibu Surakarta.

Persamaan dan perbedaan dengan penelitian terdahulu

Persama pada penelitian terdahulu adalah Rumah Sakit Swasta. Pada penelitian terdahulu yang pertama adalah untuk mengetahui sistem akuntansi penerimaan kas dan pada hasil penelitian bagi penulis, bagi rumah sakit dan bagi akademik atau universitas.

Perbedaan pada penelitian terdahulu

Penelitian terdahulu untuk evaluasi (proses pengukuran hasil kerja) sistem akuntansi penerimaan kas instalasi rawat jalan dan evaluasi sistem akuntansi penerimaan kas rawat inap bangsal umum pasien, sedangkan penulis untuk mengetahui sistem akuntnasi penerimaan kas dari pembayaran rawat inap, instalasi gawat darurat, dan klinik.

31

BAB III

METODE PENELITIAN

A. Indentifikasi dan Pemberian Definisi Operasional Variabel

Sistem akuntansi penerimaan kas pada Rumah Sakit Islam Banjarmasin Tahun 2017, yaitu:

1. Sistem Informasi Akuntansi Penerimaan Kas dari Rawat Inap.

Suatu jaringan prosedur untuk melaksanakan kegiatan rawat inap yang melibatkan beberapa fungsi yaitu fungsi pendaftaran, fungsi keperawatan, fungsi perincian,fungsi instalasi farmasi, fungsi kasir,fungsi bendahara penerimaan dan fungsi akuntansi.

2. Sistem Informasi Akuntansi Penerimaan Kas pada Instalasi Gawat Darurat.

Suatu jaringan prosedur untuk melaksanakan kegiatan instalasi gawat darurat yang melibatkan beberapa fungsi yaitu fungsi keperawatan, fungsi pendaftaran, fungsi instalasi farmasi, fungsi administrasi instalasi gawat darurat , fungsi kasir,fungsi bendahara penerimaan dan fungsi akuntansi.

3. Sistem Informasi Akuntansi Penerimaan Kas pada Klinik.

Suatu jaringan prosedur untuk melaksanakan kegiatan Klinik yang melibatkan beberapa fungsi yaitu fungsi pendaftaran, fungsi apotek

matahari, fungsi kasir klinik, fungsi dokter spesialis, fungsi kasir, fungsi bendahara penerimaan, dan fungsi akuntansi

4. Penerimaan Kas dari Rawat Inap

Penerimaan kas dari rawat inap prosedurnya dimulai fungsi perincian setelah itu fungsi kasir, fungsi bendahara penerimaan ,fungsi akuntansi.

5. Penerimaan Kas pada Instalasi Gawat Darurat

Penerimaan kas dari Instalasi Gawat Darurat prosedur fungsi administrasi, fungsi kasir, fungsi bendahara penerimaan ,fungsi akuntansi.

6. Penerimaan Kas pada Klinik

Penerimaan Kas pada Klinik kasir klinik, kasir rawat inap ,fungsi akuntansi.

B. Jenis Penelitian

Penelitian yang dilakukan menjadi studi kasus yang dilakukan secara mendalam terhadap unsur-unsur sistem akuntansi penerimaan kas pada Rumah Sakit Islam Banjarmasin pada tahun 2017.

C. Jenis dan Sumber Data

1. Jenis data

a. Data kualitatif

1) Sejarah Rumah Sakit Islam Banjarmasin.

2) Struktur organisasi Rumah Sakit Islam Banjarmasin.

3) Deskripsi kegiatan dijalankan pada sistem akuntansi sistem akuntansi penerimaan kas dari rawat inap, sistem akuntansi penerimaan kas pada IGD, dan penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

4) Fungsi yang terkait pada sistem akuntansi penerimaan kas dari rawat inap, sistem akuntansi penerimaan kas pada IGD, dan sistem akuntansi penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

5) Informasi yang digunakan pada sistem akuntansi penerimaan kas dari rawat inap, sistem akuntansi penerimaan kas pada IGD, dan sistem akuntansi penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

6) Dokumen yang digunakan pada sistem akuntansi penerimaan kas dari rawat inap, sistem akuntansi penerimaan kas pada IGD, dan sistem akuntansi penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

7) Catatan yang digunakan pada sistem akuntansi penerimaan kas dari rawat inap, sistem akuntansi penerimaan kas pada IGD, dan sistem akuntansi penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

8) Jaringan prosedur yang membentuk pada sistem akuntansi penerimaan kas dari rawat inap,sistem akuntansi penerimaan kas pada IGD, dan sistem akuntansi penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

9) Sistem pengendalian intern yang diterapkan pada sistem akuntansi penerimaan kas dari rawat inap, sistem akuntansi penerimaan akuntansi kas pada IGD, dan sistem akuntansi penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin. Kemudian Bagian alur sistem atau prosedur yang membentuk pada sistem akuntansi penerimaan kas dari rawat inap, sistem akuntansi penerimaan kas pada IGD, dan sistem akuntansi penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

b. Sumber data 1) Data primer

Data yang diperoleh langsung dari objek penelitian pada Rumah sakit Islam Banjarmasin, yaitu:

Deskripsi kegiatan, fungsi, dokumen, informasi, catatan, jaringan prosedur, sistem pengendalian intern, dan bagan alir dalam sistem akuntansi penerimaan kas pada Rumah Sakit Islam Banjarmasin.

2) Data sekunder

Data yang perlu penulis, yaitu:

b) Struktur Organisasi.

c) NPWP (Nomor pokok wajib pajak). d) Surat izin pendirian rumah sakit.

D. Teknik Pengumpulan Data

1. Menurut Teori a. Tes

Menurut Prof. Dr. Suharsimi Arikunto (2014:193) Tes adalah serentetan pertanyaan atau latihan serta alat lain yang digunakan untuk mengukur keterampilan, pengetahuan inteligensi, kemampuan atau bakat yang dimiliki oleh individu kelompok.

b. Angket atau kuesioner (questionnaires)

Menurut Prof. Dr. Suharsimi Arikunto (2014:194) Kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadi, atau hal-hal yang diketahui.

c. Interviu (interviewer)

Menurut Prof. Dr. Suharsimi Arikunto (2014:198) Interviu yang sering disebut dengan wawancara atau kuesioner lisan, adalah sebuah dialog yang dilakakukan oleh pewawancara (interviewer)) untuk memperoleh informasi dari terwawancara (interviewer). Interviu digunakan oleh peneliti untuk menilai keadaan seseorang, misalkan untuk mencari data tentang variable latar belakang murid, orang tua, pendidikan, perhatian, sikap terhadap sesuatu.

d. Observasi

Menurut Prof. Dr. Suharsimi Arikunto (2014:199-200) Orang seringkali mengartikan observasi sebagai suatu aktiva yang sempit, yakni memperhatikan sesuatu dengan menggunakan mata. Didalam pengertian psikologik, observasi atau yang disebut pula dengan pengamatan, meliputi kegiatan pemuatan perhatian terhadap sesuatu objek dengan menggunakan seluruh alat indra. Jadi, mengobservasi dapat dilakukan melalui penglihatan, penciuman, pendengaran, peraba, dan pengecap. Apa yang dikatakan ini sebenarnya adalah pengamatan langsung didalam artian penelitian observasi dapat dilakukan dengan tes, kuesioner, rekaman gambar, rekam suara.

2. Menurut Penulis a. Dokumentasi

Mengumpulkan data yang diperoleh dari dokumen atau tertulis yang dimiliki Rumah Sakit yang berhubungan dengan sistem penerimaan kas dari prosedur pembayaran dari Rawat Inap, penerimaan kas pada Instalasi Gawat Darurat, dan penerimaan kas pada klinik pada Rumah Sakit Islam Banjarmasin.

b. Wawancara

Dengan melakukan percakapan atau tanya jawab lisan dengan penanggung jawab atau bagian keuangan dan pasien serat yang terkait untuk memperoleh data atau hal yang penting yang terkaitan dengan

sistem penerimaan kas dari prosedur Pembayaran dari Rawat Inap, penerimaan kas pada Instalasi Gawat Darurat, dan penerimaan kas pada klinik.pada Rumah Sakit Islam Banjarmasin.

F. Teknik Analisis Data

Teknik analisis data yang dilakukan yaitu, mengumpulkan data tentang Sistem Akuntansi Penerimaan kas Rumah Sakit Islam pada tahun 2017 Banjarmasin yang terdiri dari :

1. Deskripsi kegiatan yang dijalankan pada sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin.

2. Fungsi yang terkait pada sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin.

3. Dokumen yang digunakan pada sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin.

4. Informasi yang digunakan pada sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin.

5. Catatan yang digunakan pada sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin.

6. Jaringan prosedur yang membentuk pada sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin.

7. Unsur pengendalian intern pada sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin.

8. Kemudian membuat bagan sistem akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin dan memberikan penjelasan terhadap bagan alir tersebut.

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Sejarah Singkat Rumah Sakit

Rumah Sakit Islam Banjarmasin merupakan Musyawarah Pimpinan Muhammadiyah Kalimantan Selatan ke 25 yang diadakan di Nagara Kabupaten Hulu Sungai Selatan yang berlangsung pad tanggal 15 – 17 April 1968 merupakan tonggak sejarah Rumah Sakit Islam Banjarmasin ditancapkan guna mengembangkan amal usaha persyarikatan.

Berdasarkan akta notaris Bakhtiar tanggal 01 maret 1927 No.1/1927 telah dibentuk pengurus yayasan Rumah Sakit Islam Banjarmasin yang tanggal 19 Agustus 1927 di ketuai bapak H. Abdullah dengan SK Menkes No.673/P.Kes/0/1927 di peroleh ijin kepegawai Rumah Sakit Islam Banjarmasin, yang mana dalam perjalannyya pengurus yayasan tersebut dibubarkan oleh PWM periode 2000-2005.

Rumah Sakit Islam Banjarmasin awalnya merupakan sebuah rumah sakit bersalin yang bernama “Rumah Sakit Siti Khadijah”. Nama ini digunakan tanggal 14 Agustus 1974 sampai 14 Agustus 1979 dan pada tanggal 15 Agustus 1979 berubah menjadi Rumah Sakit Islam Banjarmasin hingga sekarang mendapat ijin tetap Menkes RI No. 0917/Yan-Men/RSKS/1988 yang berlaku selama 5 tahun dan selalu di perpanjang. Rumah Sakit bersalin siti khadijah kemudian berkembang

dan berubah menjadi Rumah Sakit Islam Banjarmasin pada 15 Agustus 1979. Tidak hanya melayani persalin, sejak itu Rumah Sakit Islam Banjarmasin menjadi Rumah Sakit yang juga melayani pasien Umum.

Direktur di bantu dua orang wakil direktur yaitu wakil direktur administrasi umum dan keuangan dan wakil direktur medik. selama perjalanan rumah sakit islam banjarmasin dalam pengabdiannya jabatan direktur beberapa kali mengalaimi pergantian sebagai berikut :

a. dr . H. Abu Hanifah MPH Tahun 1974 – 1984 b. dr. H. Mochlan Aham DTMH Tahun 1984 –1994 c. dr. H. Muhammad Asj’ari Tahun 1994 - 2001

d. dr. H. Abimayu, Sp. PD, kgeh Tahun 2001 - 2003 e. dr. H. Hasan Zain, Sp. P Tahun 2004 - 2009

f. dr. H. Mohammad Isa, Sp. P Tahun 2009 – 2014 g. dr. Hj. Rafiqah Tahun 2014 – 2019

1) Jumlah tenaga Rumah Sakit Islam Banjarmasin 404 Orang. Adapun sebagai berikut:

No Keterangan Jumlah

a) Tenaga medik

Dokter umum 8 Orang Dokter gigi 1 Orang

Dokter tidak tetap 64 Orang b) Tenaga Paramedik Keperawatan 144 Orang Bidan 10 Orang c) Tenaga penunjang medik Laboratorium 7 Orang Farmasi 24 Orang Radiologi 6 Orang Gizi 4 Orang

Rekam Medis 1 Orang Kesehatan Masyarakat 4 Orang Kesehatan Lingkungan 1 Orang Elekro Medik 1 Orang d) Tenaga Non Medik 129 Orang

Dokter Spesialis Bedah Dokter Spesialis Dalam Dokter Spesialis Anak Dokter Spesialis Obyn ( Kebidanan dan Kandungan

Dokter Spesialis Jiwa Dokter Spesialis Mata

Dokter Spesialis THT ( Telinga, Hidung, dan Tenggorokan)

Dokter Spesialis Kulit dan Kelamin

Dokter Spesialis kardiologi

Dokter Spesialis Paru Dokter Spesialis Saraf Dokter Spesialis Bedah Saraf

Dokter Spesialis Bedah Orthopedi Dokter Spesialis urologi Dokter Spesialis Rehabilitasi Medik Dokter Spesialis Patoligi Anatomi

2) Fasilitas yang disediakan Rumah Sakit Islam Banjarmasin seperti:

No Keterangan Jumlah a) Instalasi gawat Darurat

(IGD)

1 Tempat b) Kamar Bedah (Operasi) 1 Tempat c) Kamar Bersalin (VK) 1 Tempat d) Medical Check Up (MCU)

Pemeriksaan dengan klasifikasi sederhana 1 Tempat Pemeriksaan dengan klasifikasi standar 1 Tempat Pemeriksaan dengan klasifikasi lengkap 1 Tempat Pemeriksaan dengan 1 Tempat

klasifikasi paripurna Pemeriksaan dengan klasifikasi haji 1 Tempat Pemeriksaan dengan klasifikasi pranikah 1 Tempat e) Hemodialisa 1 Tempat f) Penunjang Medik Laboratorium 1 Tempat Instalasi farmasi rawat

inap

1 Tempat Instalasi rawat jalan 1 Tempat Radiologi 1 Tempat

Gizi 1 Tempat

Fisioterafi 1 Tempat g) Rawat Inap

Paviliun Super VIP 2 Tempat Ruang VIP A Al – Farabi 9 Tempat Ruang VIP B 3 Tempat Ruang VIP B Al – Farabi 3 Tempat Ruang kelas IA pavilion 6 Tempat Ruang kelas IA Al –

Farabi

6 Tempat Ar – razi VIP A1 2 Tempat Ruang kelas I A Ar – razi 11 Tempat Ruang kelas II A Ar – razi 2 Tempat Ruang kelas II B Ar – razi 6 Tempat Al – Binuri kelas II A 3 Tempat Al – Binuri kelas II B 4 Tempat Al – Binuri kelas II C 8 Tempat Al – Binuri kelas III A 9 Tempat Al – Binuri kelas III B 4 Tempat Al –Haitam II C Anak 6 Tempat Al – Haitam III B Anak 6 Tempat ICU / ICCU 8 Tempat Kamar Bayi 15 Tempat h) Non Medik

Bimbingan rohani ( Bimroh)

1 Tempat i) Bimroh Karyawan 1 Tempat j) Pelayanan jenazah /

Kamar mayat

k) Ambulance 1 Tempat l) Masjid Abu Hanifah 1 Tempat m) Mushola Asy Syaabirin 1 Tempat n) Atm Bank Mandiri

Syariah

1 Tempat

2. Struktur Organisasi

Struktur organisasi dalam sebuah Rumah Sakit mempunyai peran sangat penting, sebab adanya struktur organisasi yang baik, akan diketahui pembagian tugas, wewengan dan tanggung jawa dari masing-masing jabatan. Sehingga dapat menghindari terjadinya kekacauan serta untuk penghasilan pada Rumah Sakit Islam Banjarmasin.

Adapun struktur organisasi yang digunakan oleh Rumah Sakit Islam Banjarmasin adalah bentuk organisasi Lini (Garis), dimana bentuk struktur organisasi garis ini sangat cocok untuk digunakan disebuah rumah sakit karena sesuai dengan kondisi sistem operasional yang berlaku. Berikut struktur organisasi Rumah Sakit Islam Banjarmasin

Bagan 1

STRUKTUR ORGANISASI RUMAH SAKIT ISLAM BANJARMASIN

DIREKTUR BPH

Komite

SPI Wadir Medik dan

keperawatan Umum dan keuangan Wadir Administrasi

Bidang Pelayanan Medik Bidang Keperawatan Bidang Penunjang Pelayanan Seksi keperawatan lnstalasi lnstalasi lnstalasi SMF Bagian Keuangan Sub Bagian Akuntansi, Anggaran dan Evaluasi Sub Bagian Perbendaharaan dan Mobilisasi Dana Bagian Administrasi Umum Sub Bagian Rumah Tangga Sub Bagian SDM dan Diklat Sub Bagian Hukum dan Kehumasahan

Lanjutan:

STRUKTUR ORGANISASI BIDANG PELAYANAN MEDIK

Ka Unit Igd Apotik Laboratorium Radiologi Ambulance DIREKTUR Kepala Bidang Pelayanan Medik Dokter Jaga Dokter Konsulen Kepala Bidang Keperawatan Kepala Instalasi Gawat Darurat Kasie keperawatan Wadir Medik dan

keperawatan Inventaris Bimbingan penyeluhan Administrasi / laporan Pekarya kebersihan Perawat Triase Penanggung Jawab Obat Obatan

Lanjutan:

STRUKTUR ORGANISASI

BIDANGKEPERAWATAN

DIREKTUR

Wadir Medik dan keperawatan

Bidang Keperawatan

Seksi keperawatan

Unit Gawat Darurat

Unit Rawat Jalan

Unit VK Bersalin Unit Perinatologi Unit Haemodialisa Unit ICU/ICCU Unit Al Haitam Unit Al Razi Unit Al Farabi Unit Bedah

Unit Bedah Sentral

Unit Recovery Room

Unit Paviliun

Unit Al Biruni

IPCN

Lanjutan:

STRUKTUR ORGANISASI BIDANG PENUNJANG PELAYANAN

DIREKTUR

Wadir Medik dan keperawatan Bidang Penunjang Pelayanan Instalasi Farmasi Instalasi Rekam Medik Instalasi Laboratorium Instalasi Penunjang Non Medik Instalasi Gizi Instalasi Rekab Medik Instalasi Radiologi Unit Farmasi Klinis Unit Farmasi kamar Obat Unit Logistik Farmasi Instalasi Laboratorium Instalasi Rekab Medik Instalasi

Radiologi dan Distribusi Unit Produk Unit Gizi Klinis

Unit SKL

Unit Linen dan Laundry Unit CSSD Unit Ambulance Unit Bina Rohani

Lanjutan:

STRUKTURORGANISASI

BIDANGADMINISTRASIUMUM

DIREKTUR Wadir Administrasi Umum dn Keuangan

Bagian Administrasi Umum Sub Bagian Tata Usaha

dan Kerumah Tanggaan

Sub Bagian SDM dan Diklat

Sub Bagian Hukum dan Kehumasahan

Unit Satpam

Unit PSRS

Unit Diklat Unit Pemasaran

Unit Pengaduan masyarakat Unit Promkes

Lanjutan:

STRUKTUR ORGANISASI

BIDANGKEUANGAN

DIREKTUR

Wadir Akuntansi Umum dan Keuangan

Bagian Keuangan

Sub Bagian Akuntansi dan Anggaran

Sub Bagian Perbendaharaan dan Mobilisasi Dana

Kepala Urusan Unit Akuntansi

Kepala Urusan

3. Tugas dan Fungsi pada Rumah Sakit Islam Banjarmasin

Berikut ini tugas dan fungsi dari Rumah Sakit Islam Banjarmasin adalah sebagai berikut :

a. Direktur

Tugas yang dilaksanakan direktur adalah Mengkoordinasikan pelaksanaan upaya kesehatan secara berdaya guna dan berhasil guna dengan mengutamakan upaya penyembuhan, pemulihan yang dilaksanakan secara serasi, terpadu dengan upaya peningkatan dan pencegahan, melaksanakan upaya rujukan serat pelaksanaan pelayanan yang bermutu sesuai standar pelayanan rumah sakit. Dalam menyelenggarakan tugas, kepala bagian tata usaha mempunyai fungsi sebagai berikut :

1) Pengkoordinasikan pelayanan medis.

2) Pengkoordinasikan pelayanan medis penunjang medis dan non medis.

3) Pengkoordinasikan pelayanan dan asuhan keperawatan.

4) Pengkoordinasikan pelayanan rujuk medis, non medis dan lainnya.

5) Pengkoordinasikan pelayanan pelaksaan penelitian dan pengembangan pemasaran, dan

6) Pengkoordinasikan pengelolaan administrasi, keuangan, hukum dan kehumasan.

b. Badan Pelaksaan Harian (BPH)

5 0

Tugas yang dilaksanakan badan pelaksaan harian adalah memimpin, membina, mengkoordinasikan, mengawasi dan mengevaluasi seluruh kegiatan badan pelaksaan harian rumah sakit c. Komite

Tugas yang dilakukan komite adalah membantu direktur rumah sakit menyusun standar pelayanan medis dan memantau pelaksaannya, melaksanakan pembinaan etika profesi, displin profesi dan mutu profesi. Mengatur kewenangan profesi antara kelompok staf medis, membantu direktur menyusun peraturan staf medis dan memantau pelaksaannya, membantu direktur rumah sakit menyusun kebijakan dan prosedur yang terkait dengan hukum medis, membantu direktur rumah sakit menyusun kebijakan dan prosedur yang terkait dengan hokum etika, melakukan koordinasi dengan kepala bidang pelayanan medik dalam melaksanakan pemantauan dan pembinaan pelaksaan tugas kelompok staf medis. Dalam menyelenggarakan tugas, komite mempunyai fungsi sebagai berikut :

1) Memberikan sarana kepada direktur rumah sakit atau kepada bidang pelayanan medik.

2) Mengkoordinasikan dan mengarahkan kegiatan pelayanan medik 3) Menangani hal-hal yang berkaitan dengan etika kedokteran 4) Menyusun kebijakan pelayanan medis sebagai standar yang harus

dilaksanakan oleh semua kelompok staf medis dirumah sakit. d. Wadir Medik dan keperawatan

Wadir medik dan keperawatan mempunyai tugas merumuskan kebijakan, mengembangkan, mengkoordinasikan, mengawasi, membina, dan mengendalikan kegiatan pelayanan medik, pelayanan diagnostik dan khusus, dan keperawataan. wadir medik dan keperawatan mempunyai fungsi sebagai berikut:

1) Pengkoordinasian perumusan strategi dan kebijakan di bidang pelayanan medik, pelayanan diagnostik khusus, keperawatan dan instalasi di bawah koordinasinya.

2) Perencanaan dan pengembangan pelayanan medik, pelayanan diagnostik khusus, keperawatan dan instalasi di bawah koordinasinya.

3) Pengkoordinasian pelaksanaan pelayanan medik, pelayanan diagnostik dan khusus, keperawatan dan instalasi di bawah koordinasinya.

4) Pembinaan terhadap penyelenggaraan pelayanan medik, pelayanan diagnostik khusus, keperawatan dan instalasi dibawah koordinasinya

5) Pengkoordinasian dan sinkronisasi pelayanan medik dan keperawatan dengan instalasi, komite dan staf fungsional dan/atau instansi lainnya.

5) pengawasan, pengendalian dan evaluasi pelayanan medik, pelayanan diagnostik khusus, keperawatan dan instalasi di bawah koordinasinya.

1) pembinaan dan penilaian kinerja serta remunerasi karyawan di bawah koordinasinya.

2) pelaksanaan tugas-tugas lain yang diberikan oleh Direktur. e. Bidang Pelayanan Medik

Bidang pelayanan medik, mempunyai tugas merencanakan, mengkoordinasikan, memantau, mengevaluasi kegiatan dan mengembangkan pelayanan medik rawat jalan dan rawat inap, pelayanan rawat darurat, pembedahan, intensif dan invasif dan perumusan kebijakan. Bidang pelayanan medik mempunyai fungsi:

1) Pengkoordinasian perumusan kebijakan perencanaan pelaksanaan dan pengembangan rawat jalan, rawat inap, dan pelayanan rawat darurat, pembedahan, intensif dan invasif. 2) Pelaksanaan pemantauan dan evaluasi kegiatan pelayanan medik

rawat jalan, rawat inap, dan pelayanan rawat darurat, Pembedahan, intensif dan invasif.

3) Pelaksanaan pembinaan dan penilaian kinerja serta remunerasi karyawan dibidang pelayanan medic

4) Pengkoordinasian penyusunan biaya satuan pelayanan medic 5) Pelaksanaan tugas-tugas lain yang diberikan oleh wakil direktur. f. Bidang Keperawatan

Bidang keperawatan, mempunyai tugas merencanakan, mengkoordinasikan, memantau dan mengevaluasi kegiatan

pelayanan keperawatan serta koordinasi dengan instalasi dan perumusan kebijakan. bidang keperawatan, mempunyai fungsi:

1) penyusunan program dan rencana kegiatan asuhan keperawatan, tenaga dan peralatan keperawatan.

2) pengkoordinasian penyusunan standar dan pengembangan asuhan keperawatan, kebutuhan peralatan, sarana, prasarana dan sumber daya manusia.

3) pelaksanaan pengawasan, pengendalian dan evaluasi kegiatan pelayanan asuhan keperawatan pemanfaatan peralatan dan sumber daya manusia.

4) pelaksanaan pembinaan dan penilaian kinerja sumber daya manusia.

5) pelakssanaan koordinasi dengan instalasi terkait.

6) pelaksanaan tugas-tugas lain yang diberikan oleh wakil direktur. g. Bidang Penunjang Pelayanan

Bidang penunjang pelayanan mempunyai tugas menyusun perencanaankegiatan, sistem dan prosedur, pengkoordinasian, pelaksanaan, pengawasan dari evaluasi pelayanan penunjang diagnostik, logistik, beserta sarana dan prasarana. Bidang penunjang pelayanan mempunyai fungsi:

1) Penyelenggaraan pelayanan penunjang diagnostik dan logistik. 2) Penyelanggaraan dan pemeliharaan sarana dan prasarana.

h. Wadir Administrasi Umum dan Keuangan

Wakil Direktur Umum dan Keuangan, mempunyai tugas merumuskan kebijakan, mengembangkan, mengkoordinasikan, mengawasi, membina dan mengendalikan kegiatan kepegawaian, perencaraan program, ketatausahaan, pengelolaan keuangan dan instalasi dibawah koordinasinya. Wakil direktur administrasi umum dan keuangan, mempunyai fungsi :

1) pengkoordinasian perumusan strategi dan kebijakan dibidang kepegawaian, perencanaan program, ketatausahaan dan keuangan 2) perencanaan dan pengembangan kepegawaian, penyusunan

program, ketatausahaan, dan keuangan.

3) pengkoordinasian pelaksanaan kepegawaian, perencanaan program, ketatausahaan, dan keuangan .

4) pembinaan terhadap penyelenggaraan kepegawaian, perencanaan program, ketatausahaan, keuangan dan instalasi di bawah koordinasinya.

5) pengkoordinasian dan sinkronisasi pengelolaan kepegawaian, dan keuangan dengan instalasi dan atau instansi lainnya pemantauan, pengawasan, pengendalian dan evaluasi kegiatan kepegawaian, perencanaan program, ketatausahaan, dan keuangan ;

6) pengarahan, penggerakan pelaksanaan dan pemanfaatan sumber daya rumah sakit.

7) pembinaan dan penilaian kinerja serta remunerasi karyawan dibawah koordinasinya.

8) penyiapan bahan-bahan perumusan kebijakan.

9) pelaksanaan tugas-tugas lain yang diberikan oleh Direktur. 6) Bagian Keuangan

Bagian Keuangan mempunyai tugas melaksanakan perencanaan dan mengembangkan kegiatan perbendaharaan, penerimaan, verifikasi, akuntansi dan perumusan kebijakan serta koordinasi dengan instalasi dan perumusan kebijakan. Bagian keuangan, mempunyai fungsi:

1) pengkoordinasian, pelaksanaan perencanaan kegiatan perbendaharaan, penerimaan, verifikasi dan akuntansi.

2) pengkoordinasian pengembangan kegiatan perbendaharaan, penerimaan, verifikasi dan akuntansi.

3) pelaksanaan monitoring dan evaluasi kegiatan perbendaharaan, penerimaan, verifikasi dan akuntansi.

4) pelaksanaan koordinasi dengan instalasi .

B. Pembahasan Hasil Penelitian

1. Sistem Informasi Akuntansi penerimaan Kas pada Rumah Sakit Islam Banjarmasin Tahun 2017.

a. Sistem informasi akuntansi penerimaan kas dari rawat inap.

1) Deskripsi kegiatan dalam Sistem Akuntansi Penerimaan Kas Dari Pembayaran Rawat Inap.

pelayanan rawat inap oleh fungsi perawat dengan melayani pasien, setelah itu pasien melakukan pembayaran atas kegiatan rawat inap ke fungsi kasir.

2) Fungsi yang Terkait dalam Sistem Akuntansi Penerimaan Kas Dari Pembayaran Rawat Inap.

a) Fungsi Pendaftaran.

Dalam transaksi penerimaan kas dari pembayaran rawat inap, fungsi ini bertanggung jawab untuk pencatatan identitas pasien dalam formulir rekam medis, sebagai data awal pasien, buku register pendaptaran rawat inap. Fungsi ini termasuk dalam unit pemasaran pada sub bagian hukum dan kehumasan. b) Fungsi Keperawatan.

Dalam transaksi penerimaan kas dari pembayaran rawat inap, fungsi ini bertanggung jawab sebagai pelayanan professional yang dilakukan oleh perawat dengan cara merawat dan memberikan pelayanan pada pasien. Fungsi ini termasuk dalam seksi keperawatan pada bidang keperawatan.