E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803 ISSN : 2302-8912

5775

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN RISIKO BISNIS TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN MANUFAKTUR DI BEI

Ni Putu Deshinta Damayanti1 I Made Dana2

1,2

Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia e-mail: putudeshinta@gmail.com

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh UkuranPerusahaan, Profitabilitas, dan Risiko Bisnis Terhadap Struktur Modal pada Perusahaan Manufaktur Di Bursa Efek IndonesiaPeriode 2013-2015.Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur di Bursa Efek Indonesia yang berjumlah 150 perusahaan. Teknik penentuan sampel yang digunakan adalah purposive sampling, sehingga sampel akhir yang didapatkan adalah 40 perusahaan manufaktur di Bursa Efek Indonesia . Metode pengumpulan data yang digunakan adalah observasi non partisipan.. Penelitian ini menggunakan teknik analisis regresi linear berganda dengan bantuan aplikasi SPSS 22 for windows.Berdasarkan hasil analisis menunjukkan bahwa: 1) UkuranPerusahaan berpengaruh positif dan signifikan terhadap struktur modal pada perusahaan di Bursa Efek Indonesia, 2) Profitabilitas dan Risiko berpengaruh negatif dan tidak signifikan terhadap struktur modal pada perusahaan manufaktur di Bursa Efek

Kata kunci: ukuran perusahaan, profitabilitas, risiko bisnis, struktur modal ABSTRACT

The purpose of this study is to determine the effect of Company Size, Profitability, and Business Risk on Capital Structure in Manufacturing Companies In Indonesia Stock Exchange Period 2013-2015. The population in this study are all manufacturing companies in Indonesia Stock Exchange which amounts to 150 companies. The technique of determining the sample used is purposive sampling, so the final sample is 40 manufacturing companies in Indonesia Stock Exchange. Data collection method used is non participant observation .. This study used multiple linear regression analysis techniques with the help of SPSS 22 for windows applications. Based on the results of the analysis shows that: 1) Company size has a positive and significant effect on the capital structure of the company in Indonesia Stock Exchange, 2) Profitability and Risk has a negative and insignificant effect on the capital structure at manufacturing company in Stock Exchange

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5776

PENDAHULUAN

Struktur modal menjadi fokus utama bagi perusahaan karena baik buruknya struktur modal dapat mempengaruhi kondisi keuangan perusahaan. Apabila struktur modal yang digunakan berasal dari pendanaan eksternal yaitu hutang akan meningkatkan risiko gagal bayar dimasa mendatang. Terlalu banyak hutang akan dapat menghambat perkembangan perusahaan yang akan membuat pemegang saham berpikir dua kali untuk menanamkan modal. Struktur modal berkaitan dengan jumlah hutang dan modal sendiri yang digunakan untuk membiayai aktiva perusahaan. Salah satu hal fundamental yang mempengaruhi aktivitas suatu perusahaan adalah pengelolaan keuangan perusahaan.

Keputusan pemenuhan kebutuhan dana dianggap penting karena berhubungan dengan kelangsungan hidup perusahaan maupun kesempatan berkembang bagi perusahaan. Keputusan pemenuhan kebutuhan dana berhubungan dengan pemenuhan sumber dana yang akan digunakan, penentuan perimbangan pembelanjaan yang baik, atau penentuan struktur modal yang optimal. Dalam keputusan pemenuhan kebutuhan dana tercakup berbagai perimbangan apakah perusahaan akan menggunakan sumber internal maupun sumber eksternal.

Pemenuhan kebutuhan dana dari sumber internal, yaitu sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan, misalnya dana yang berasal dari keuntungan yang tidak dibagikan atau keuntungan yang ditahan di dalam perusahaan, sehingga dapat dikatakan perusahaan tersebut melakukan pembelanjaan dari pendanaan intern (internal financing) (Riyanto, 2001:5). Suatu perusahaan harus memiliki konteks seperti ini, pengertian pembelanjaan adalah

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5777 dalam arti sempit, karena hanya menyangkut pemenuhan kebutuhan dana. Makin besar dana intern yang berasal dari laba ditahan akan semakin memperkuat posisi keuangan perusahaan dalam menghadapi kesulitan keuangan di waktu-waktu mendatang.Menurut (Riyanto, 2001:5) Laba ditahan ini dapat digunakan oleh perusahaan sebagai cadangan untuk menghadapi kerugian yang timbul di masa datang, untuk melunasi hutang perusahaan, untuk menambah modal kerja, ataupun untuk membelanjai ekspansi perusahaan di masa dating.

Struktur modal adalah perbandingan hutang dan modal sendiri dalam struktur finansial perusahaan (Husnan, 2012). Kombinasi yang tepat dalam pemilihan modal yang dipilih, akan mampu menghasilkan struktur modal yang optimal, yang mampu menjadi pondasi kuat bagi perusahaan untuk menjalankan aktivitas produksinya, serta mampu mendatangkan keuntungan optimal bagi perusahaan dan bagi pemegang sahamnya.

Yang dimaksud dengan struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham. Untuk itu, dalam penetapan struktur modal suatu perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya. Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi.

Beberapa penelitian terdahulu menyebutkan bahwa struktur modal khususnya di Indonesia, hampir sebagian besar berdasar pada investasi pribadi. Sangat sedikit, mereka yang berhubungan dengan pihak ketiga untuk

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5778 mendapatkan dana. Jika mereka membutuhkan suntikan dana dari pihak luar, justru pihak-pihak penyedia dana selain bank, yang sangat berperan.

Menurut Weston dan Brigham (2001:150), struktur modal yang ditargetkan adalah bauran atau perpaduan dari utang, saham preferen, saham biasa yang dikehendaki perusahaan dalam struktur modalnya. Struktur modal yang optimal adalah gabungan ekuitas yang memaksimumkan harga saham perusahaan. Struktur modal juga dapat di definisikan sebagai perimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri (Riyanto 2001: 28). Oleh karena itu, manajer harus mampu menghimpun dana baik yang bersumber dari dalam perusahaan maupun luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang harus ditanggung perusahaan.

Menurut Yuliati (2011) Struktur modal adalah suatu hal penting bagi perusahaan karena Memiliki hubungan terhadap posisi keuangan, oleh karena itu manager perusahaan sebaiknya dapat mengetahui faktor apa saja yang memengaruhi struktur modal agar perusahaan biasa memaksimalkan kesejahteraan investor. Struktur modal adalah perimbangan pemakaian hutang jangka panjang untuk membiayai investasinya, sehingga dapat diketahui keseimbangan antara tingkat risiko dan tingkat pengembalian investasinya (Nurrohim, 2008).

Sebagaimana disebutkan dalam Weston dan Brigham (2012) kebijakan mengenai struktur modal melibatkan trade off antara risiko dan tingkat pengembalian-penambahan utang dapat memperbesar risiko perusahaan tetapi

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5779 sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang semakin tinggi akibat membesarnya utang cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut.

Menurut (Gitman 2003, 15) Tujuan utama perusahaan adalah untuk memaksimalkan kemakmuran para pemegang sahamnya Hal tersebut dapat tercapai apabila perusahaan mempunyai nilai yang tinggi, yang berarti mengoptimalkan harga saham perusahaan, yaitu dengan memilih struktur modal yang paling tepat dengan menyeimbangkan antara penggunaan hutang dan modal sendiri. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Meidera Elsa Dwi Putri (2012) menggunakan tiga variabel independen sebagai faktor yang mempengaruhi struktur modal yaitu profitabilitas, struktur aktiva dan ukuran perusahaan manufaktur sektor industri makanan dan minuman yang terdaftar di bursa efek indonesia (BEI). Hasil penelitian menunjukkan bahwa secara simultan terhadap struktur modal (Long Term Debt to Equity Ratio) dan Ukuran Perusahaan (SIZE) berpengaruh positif dan signifikan terhadap struktur modal (Long Term Debt to Equity Ratio).

Kombinasi yang optimal harus mampu meminimalkan biaya modal yang harus ditanggung oleh perusahaan sehubungan dengan penggunaan dana tersebut. Apabila manajer menggunakan hutang, biaya modal yang timbul adalah sebesar biaya bunga yang dibebankan oleh kreditur. Pemilihan struktur modal yang tidak tepat akan menimbulkan biaya tetap dalam bentuk biaya modal tinggi yang berpengaruh pada profit yangTan, Sim, Pham dan Chiarella dalam penelitiannya

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5780 ³'HWHUPLQDQWV RI FRUSRUDWH FDSLWDO VWUXFWXUH DXVWUDOLDQ HYLGHQFH´ +DVLO SHQHOLWLDQ menunjukkan bahwa: 1) profitabilitas memiliki hubungan yang negatif dengan leverage; 2) size memiliki hubungan positif dengan leverage;3) growth memiliki hubungan positif dan signifikan dengan leverage. Sedangkan Serrasqueiro dan 1XQHV GDODP SHQHOLWLDQQ\D ³'HWHUPLQDQWV RI FDSLWDO VWUXFWXUH FRPSDULVRQ RI HPSLULFDO HYLGHQFH IURP WKH XVH RI GLIIHUHQW HVWLPDWRU´ GLKDVLONDQ ROHK perusahaan (Sartono, 1998). Sedangakn berbeda dengan penelitian Yunita Atsni Furaida (2010) dalam penelitian mengenai yang menggunakan Variabel independen pada penelitian sebelumnya Ukuran Perusahaan, Risiko Bisnis dan Profitabilitas. Berbeda dengan penelitian Hovakimian dan Tehranian (2004) meQHOLWL PHQJHQDL ³'HWHUPLQDQWV RI WDUJHW FDSLWDO VWUXFWXUH WKH FDVH RI GXDO GHEW DQG HTXLW\ LVVXHV´ 'DODP SHQHOLWLDQQ\D PHQJKDVLONDQ EDKZD SHUXVDKDDQ dengan high market to book memiliki growth opportunity yang bagus dan oleh karena itu memiliki low target debt ratios. Mereka juga mendapatkan bahwa 2) profitabilitas tidak memiliki pengaruh terhadap target leverage. Sedangkan Oliver GDQ $NKWDU GDODP SHQHOLWLDQQ\D ³The determinants of capital structure for japanese multinational and domestic corporation´

Alasan memilih perusahaan manufaktur (manufacturing firm) adalah perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi kemudian menjual barang jadi tersebut. Kegiatan khusus dalam perusahaan manufaktur adalah pengolahan bahan baku menjadi barang jadi. Kegiatan ini sering disebut proses produksi. Bidang akuntansi yang menangani masalah produksi disebut akuntansi biaya (cost accounting). Jika perusahaan menghadapi

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5781 risiko-risiko tersebut, maka perusahaan akan gagal menghasilkan laba dalam menjalankan operasi perusahaan dan berarti juga perusahaan akan menghadapi risiko ketidak berlanjutan usaha. Selain itu, sektor manufaktur dipilih untuk menghindari industrial effect yaitu risiko industri yang berbeda antara suatu sektor industri yang satu dengan yang lain serta adanya pertimbangan bahwa struktur modal dan karakteristik perusahaan tidak jauh berbeda jika pada industri yang sama sehingga penelitian akan lebih valid. Meskipun sebagian produknya bukan merupakan kebutuhan dasar tetapi biasanya tiap rumah tangga memiliki persediaan produk-produk manufaktur sesuai dengan selera dan kebiasaan masing-masing rumah tangga, sehingga sangat dimungkinkan dalam kesehariannya masyarakat mengkonsumsi produk-produk yang dihasilkan oleh perusahaan dalam sektor industri manufaktur.

Dari sisi lain didasarkan atas prediksi bahwa manufaktur merupakan perusahaan yang sangat dibutuhkan untuk kebutuhan hidup sehari-hari sehingga kecil kemungkinan akan rugi. Dengan memiliki saham manufaktur diharapkan keuntungan yang didapat akan banyak sekali daripada unsur kerugiannya. Salah satu masalah pembelanjaan perusahaan adalah menyangkut masalah keseimbangan finansial. Keseimbangan finansial perusahaan dapat dicapai apabila perusahaan tersebut selama menjalankan fungsinya tidak menghadapi gangguan-gangguan finansial, yang ini disebabkan adanya keseimbangan antara jumlah modal yang tersedia dengan jumlah modal yang dibutuhkan. Menurut (Riyanto, 2001) Dalam menentukan kebutuhan-kebutuhan sumber dana dapat digunakan pedoman struktur finansial baik yang vertikal maupun yang horizontal.

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5782 Namun, secara kenyataan pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) selama tiga tahun, yaitu 2013 sampai dengan 2015 mengalami perubahan yang cukup besar dari tahun ke tahun. Sebagian besar perusahaan manufaktur di Bursa Efek Indonesia, struktur modalnya lebih banyak menggunakan modal sendiri daripada hutang jangka panjang. Semakin kecil hutang akan menyebabkan semakin kecil risiko yang harus dihadapi perusahaan, antara lain kesulitan keuangan, kegagalan membayar bunga dan pokok pinjaman sampai kebangkrutan.

Suatu perusahaan harus meengetahui apa dan bagaimana faktor-faktor yang paling mempengaruhi struktur modal perusahaan manufaktur di Bursa Efek Indonesia, dapat membantu khususnya pihak manajemen perusahaan yang ada dalam perusahaan tersebut dalam menentukan bagaimana seharusnya pemenuhan kebutuhan dana untuk mencapai struktur modal yang optimal harus dilakukan dan juga para investor di pasar modal pada umumnya. Dengan demikian tujuan pihak manajemen perusahaan untuk memaksimumkan kemakmuran pemegang saham (pemilik) dapat tercapai. Penelitian empiris sebelumnya mengenai struktur modal dan beberapa variabel yang mempengaruhinya yang layak menjadi pertimbangan bagi emiten khususnya manajer keuangan maupun investor yang akan menginvestasikan modalnya. Namun, belum ada yang mengetahui faktor-faktor yang mempengaruhi struktur secara pasti (Harjati dan Tandelilin, 2007). Seperti penelitian yang dilakukan oleh Bauer (2004) struktur modal dipengaruhi oleh firm size, profitability, tangibility, tangibility assets, growth opportunities, tax, non-debt taxhields, volatility dan industry classification. Hasil penelitian ini

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5783

menunjukkan bahwa firm size, tangibility, dan Tax berpengaruh positif dan signifikan terhadap struktur modal, Profitability dan Growth Opportunities

berpengaruh negatif signifikan terhadap struktur modal, non-debt tax shields

berpengaruh negatif dan tidak signifikan terhadap struktur modal, sedangkan

Voyality dan Industry Classification tidak berpengaruh terhadap struktur modal. Berdasarkan fenomena gap dan research gap yang diuraikan di atas, maka SHQXOLV PHQJDPELO MXGXO³ 3HQJDUXK 3URILWDELOLWDV 8NXUDQ 3HUXVDKDDQ GDQ Risiko bisnis Terhadap Struktur Modal Perusahaan Manufaktur GL %(,´ Penelitian ini mencoba untuk mengetahui seberapa besar pengaruh masing-masing variabel terhadap struktur modal perusahaan. Dengan demikian, perusahaan dapat mengetahui kebijakan yang harus diambil untuk kelangsungan usaha.

Menurut Brigham dan Houston (2012 :40), perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang yang mendorong perusahaan untuk lebih banyak mengandalkan hutang. Sedangkan menurut Bambang Riyanto (2001:299) perusahaan yang lebih besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualannya dibandingkan perusahaan yang lebih kecil. Hal ini akan mempermudah perusahaan dengan ukuran lebih besar untuk memperoleh pinjaman atau dana eksternal. Sedangkan Serrasqueiro dan Nunes GDODP SHQHOLWLDQQ\D ³'HWHUPLQDQWV RI FDSLWDO VWUXFWXUH FRPSDULVRQ of empirical

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5784 HYLGHQFH IURP WKH XVH RI GLIIHUHQW HVWLPDWRU´ +DVLO SHQHOLWLDQ PHQXQMXNNDQ bahwa: 1) profitabilitas memiliki hubungan negatif dan signifikan dengan leverage;2) size memiliki hubungan positif dan signifikan dengan leverage; 3) tangibility, growth dan risiko bisnis tidak signifikan dengan leverage.

Penelitian sebelumnya yang dilakukan oleh Dumas Lusangaji (2012),dan Anggraini (2008) menyatakan bahwa ukuran perusahaan, pertumbuhan penjualan dan profitabilitas berpengaruh positif terhadap struktur modal. Penelitian yang dilakukan Finky, Liliana, dan Ernawati (2013) menyatakan bahwa ukuran perusahaan berpengaruh signifikan dan positif terhadap struktur modal.Yudhanta (2010) menyatakan bahwa ukuran perusahaan berpengaruh signifikan dan positif terhadap struktur modal. Hasil penelitian ini didukung oleh Seftianne dan Handayani (2011), Verena dan Mulyo (2013), Sambharakreshna (2010) menunjukkan ukuran perusahaan berpengaruh positif terhadap struktur modal. Hasil berbeda dari penelitian Firnanti (2011) menunjukan ukuran perusahaan tidak memiliki pengaruh yang signifikan terhadap struktur modal.

H1 : Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

Menurut Agus Sartono (1998:122) adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas periode sebelumnya merupakan faktor penting dalam menentukan struktur modal. Perusahaan dengan profitabilitas yang tinggi akan memiliki dana internal (laba ditahan) yang lebih banyak dari pada perusahaan

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5785 dengan profitabilitas rendah. Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan hutang.

Penelitian ini tidak sejalan dengan Penelitian Putri dan Handayani (2009) yang menunjukkan profitabilitas berpengaruh positif terhadap struktur modal.Sebaliknya Angelo dan Susanto (2012) dalam penelitianya menyatakan bahwa profitabilitas memiliki pengaruh positif dan signifikan terhadap struktur modal. Hasil penelitian yang dilakukan oleh Widyaningrum (2013) menyatakan bahwaprofitabilitas mempunyai pengaruh negatif dan signifikan terhadap struktur modal, hal ini berarti perusahaan yang memiliki profitabilitas yang tinggi akan lebih banyak memiliki dana internal sehingga perusahaan akan lebih memilih menggunakan dana internalnya terlebih dahulu daripada menggunakan hutang maupun penerbitan saham baru untuk kebutuhan pendanaan perusahaan.

Penelitian yang dilakukan Joni dan Lina (2010),dan Mardiansyah (2012) juga menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal

.

Hasil yang didapat dari penelitian yang dilakukan oleh Verena dan Mulyo (2013) , Seftiane dan Handayani (2011)dan Sambharakreshna (2010) yang menunjukkan hasil penelitannya profitabilitas berpengaruh negatif terhadap struktur modal. Hasil yang didapat dari penelitian Arma Pertiwi(2012) yang menunjukan penelitian profitabilitas berpengaruh negative terhadap struktur modal. Hasil ini sejalan dengan penelitian yang dilakukan olehMulianti(2010). Hasil penelitian oleh Nugrahani dan sampurno (2012) menunjukkan Profitabilitas memiliki pengaruh negatif dan tidak signifikan terhadap struktur modal.Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5786 Perusahaan yang memiliki risiko bisnis yang tinggi cenderung menggunakan utang yang lebih sedikit karena kreditor akan meminta biaya hutang yang tinggi (Atmaja, 2008:273). Semakin tinggi persentase utang, maka semakin berisiko utang sehingga semakin tinggi pula tingkat suku bunga yang akan dibebankan oleh pemberi pinjaman (Houston dan Brigham, 2013:17).Dalam perusahaan risiko bisnis akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kabangkrutan. Hasil penelitian Najjar dan Taylor (2008), Susetyo (2006) membuktikan bahwa perusahaan dengan risiko bisnis berpengaruh negatif dan signifikan terhadap struktur modal perusahaan, sedangkan yang diteliti oleh (Shanmugasundaram, 2008) Rasio risiko bisnis (Business Risk) ADES dan CEKA periode 2005-2006 yang mengalami penurunan yang diikuti penurunan struktur modal bertentangan dengan Trade Of Theory yang mengemukakan bahwa terdapat hubungan negativ atau berkebalikan arah antara risiko bisnis dengan struktur modal.Menurut Sartono (2010:263) besar kecilnya degree of operating leverage (DOL) akan berdampak pada tinggi rendahnya risiko bisnis perusahaan, dengan demikian dalam penelitian ini risiko bisnis di proksikan dengan DOL.Penelitian Chen dan Roger (2005) yang dilakukan di China menyatakan bahwa risiko bisnis memiliki pengaruh signifikan dan positif terhadap strutur modal. Penelitian yang dilakukan oleh Wimelda (2013) juga menyatakan bahwa risiko bisnis berpengaruh signifikan dan positif terhadap struktur modal.

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5787

METODE PENELITIAN

Pendekatan yang digunakan dalam Penelitian ini adalah menggunakan pendekatan yang berbentuk asosiatif (kasualitas) karena kemungkinan adanya hubungan sebab-akibat antar dua variabel atau lebih (Sanusi, 2012:14). Ruang Lingkup dari penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia periode 2013-2015 melalui data dari www.idx.co.id. Data tersebut diperoleh dalam bentuk Indonesian Capital Market Directory (ICMD) dan laporan historis lainnya di Bursa Efek Indonesia. Objek penelitian ini adalah struktur modal yang diukur dengan Debt to Equity Ratio (DER) di Bursa Efek Indonesia periode 2013-2015.

Variabel terikat dalam penelitian ini adalah Struktur modal diukur denganmembandingkan antara utang jangka panjang dengan modal sendiri di Bursa Efek Indonesia periode 2013-2015.Struktur Modal dalam penelitian yaitu pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2001:22).Semakin tinggi struktur modal maka semakin tinggi pula risiko yang akan terjadi pada perusahaan.

Variabel bebas dalam penelitian ini adalah Ukuran Perusahaan (X1), Profitabilitas (X2) dan Risiko Bisnis (X3) pada perusahaan manufaktur di Bursa Efek Indonesia periode 2013-2015. Ukuran perusahaan adalah perusahaan yang mempunyai saham yang besar, dan setiap penambahan lembar sahamnya hanya berpengaruh kecil terhadap kemungkinan hilang kontrol dari pihak dominan terhadap perusahaan yang bersangkutan (Riyanto, 2001:299). Ukuran perusahaan akan diukur dengan Log Total Aktiva perusahaan manufaktur di Bursa Efek Indonesia pada tahun 2013-2015.Rasio profitabilitas dalam penelitian ini

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5788 diproksikan menjadi ROE. ROE digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih setelah pajak berdasarkan modal perusahaan manufaktur di Bursa Efek Indonesia pada tahun 2013-2015.Horne dan Wachowics (2012) mendefinisikan risiko sebagai perbedaan antara return yang diharapkan dengan hasil yang diperoleh. Risiko bisnis mencakup intrinsic EXVLQHVV ULVN ILQDQFLDO OHYHUDJH ULVN GDQ RSHUDWLQJ OHYHUDJH ULVN 0RK¶G 3HUU\ and Rimbey, 1998) yang dikutip dari Harjanti dan Tandelilin (2007).

Data Kuantitatif, yaitu data yang dapat dihitung untuk menghasilkan kuantitatif yang kokoh (Husein, 2011:37). Data kuantitatif dalam penelitian ini adalah laporan keuangan perusahaan manufaktur di Bursa Efek Indonesia periode 2013-2015.Data kualitatif adalah penelitian yang menghasilkan data deskriptif mengenai kata-kata lisan maupun tertulis, dan tingkah laku yang dapat diamati dari orang-orang yang diteliti (Husein, 2007:14). Data kualitatif dalam penelitian ini adalah gambaran umum atau profil mengenai perusahaan manufaktur di Bursa Efek Indonesia periode 2013-2015.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu sumber data yang diperoleh peneliti secara tidak langsung melalui media perantara dan melalui kegiatan dokumentasi (diperoleh dan dicatat oleh pihak lain). Sumber data yang digunakan adalah sumber data sekunder yang diperoleh dari pihak kedua berupa laporan keuangan perusahaan-perusahaan yang tergabung dalam perusahaan manufaktur di Bursa Efek Indonesia tahun 2013 dan dari Indonesian Capital Market Directory 2015, khususnya neraca dan laporan laba rugi. Sumber sekunder digunakan dalam penelitian dengan alasan tidak

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5789 memungkinkan bagi peneliti untuk memperolehnya secara langsung. Sumber yang digunakan dalam penelitian ini adalah sumber sekunder yang didapat dari Laporan keuangan periode 2013-2015 yang dipublikasikan untuk umum melalui

Indonesian Capital Market Director (ICMD), Pengumpulan data dilakukan dengan melakukan pencatatan semua data yang diperlukan dalam penelitian ini

Populasi adalah keseluruhan atau objek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian,atau keseluruhan unit atau individu dalam ruang lingkup yang akan di teliti (Martono, 2011:74). Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur berjumlah 150 perusahaan Manufaktur di Bursa Efek Indonesia periode2013-2015.

Sampel adalah bagian dari populasi yang memiliki ciri-ciri atau keadaan tertentu yang akan di teliti atau sebagian anggota populasi yang dipilih dengan menggunakan prosedur tertentu sehingga di harapkan dapat mewakili populasi (Martono, 2011:74). Karena populasi penelitian ini berjumlah 150 perusahaan, maka perlu diambil sampel yang mampu mewakili populasi. Sampel dalam penelitian ini adalah 40 perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2013-2015. Adapun kriteria pemilihan sampel dapat dilihat pada Tabel 1.

Tabel 1.

Seleksi Sampel Penelitian dengan Menggunakan Teknik Nonprobability Purposive Sampling

Kriteria Jumlah

Perusahaan

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015

150

Perusahaan yang tidak menyediakan data untuk perhitungaan Risiko bisnis.

55

Perusahaan yang mempublikasikan laporan tahunan tidak lengkap periode 2013-2015.

55

Perusahaan yang menjadi sampel penelitian 40

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5790 Metode pengumpulan data yang digunakan dalam penelitian adalah observasi non partisipan, yaitu metode teknik pengumpulan data dengan melakukan pencatatan terhadap data-data yang diperlukan pada perusahaan manufaktur di BEI dimana peneliti tidak terlibat langsung dalam aktivitas perusahaan dan hanya sebagai pengamat independen. Kemudian mengakses Bursa Efek Indonesia melalui www.idx.co.id. Sampel perusahaan manufakturdi Bursa Efek Indonesia periode 2013-2015. Data tersebut diperoleh dalam bentuk ICMD dan laporan historis lainnya di BEI.

Teknik analisis yang digunakan dalam penelitian ini adalah Analisis regresi linier berganda. Dengan menggunakan alat bantu Statistical Package For Social Science (SPSS) versi 22.0 for windows. Secara sistematik persamaan dalam regresi ini dapat dilihat dalam model matematis sebagai berikut Utama, (2009:69)

< . 1X1 + 2X2 3X3 H ««««««««««...« (1) Dimana:

Y = struktur modal (DER) sebagai variabel dependen . = Konstanta = Koefisien regresi X1 = Ukuran perusahaan X2 = Profitabilitas perusahaan X3 = Risiko bisnis e = error

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan SPSS yang diperoleh statistic deskripsi yang memberikan penjelasan variable ukuran perusahaan, profitabilitas, dan risiko bisnis, yang akan dianalisis pengaruhnya terhadap struktur modal. Masing-masing variabel tersebut diperoleh dari observasi pada gambaran Perusahaan Manufaktur.

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5791 Data-data pada variabel tersebut diambil dari tahun 2013-2015 dalam format tahunan. Berikut deskripsi dari masing-masing variabel:

Tabel 2.

Deskripsi Masing-Masing Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan 93 1.44 31.08 18.3252 11.10981 Profitabilitas Perusahaan 93 .01 183.20 33.3117 49.56927 Risiko Bisnis 93 .02 2.40 .8174 .68407 Struktur Modal Perusahaan 93 2.80 996.00 163.1505 214.33040 Valid N (listwise) 93

Sumber: Data Sekunder Diolah, 2017

Statistik deskripsi Table 2 menunjukan bahwa Variabel struktur modal (Y) pada sampel perusahaan manufaktur di BEI tahun 2013-2015 memiliki nilai minimum sebesar 2,80 sedangkan nilai maksimum sebesar 996,00. Rata-rata (mean) DER adalah 163,1505 dengan simpangan baku sebesar 214.330 Berdasarkan nilai rata-rata tersebut variable DER termasuk lebih kecil dari simpangan baku yaitu 163,1505 < 214,330 yang mengartikan bahwa sebenar nilai DER kurang baik. Hal ini menunjukan bahwa nilai DER tertinggi pada PT Matahari Putra PrimaTbk yaitu 9,957, sedangkan nilai DER terendah pada PT Tanah laut Tbk yaitu 0,028.

Statistik deskripsi Table 2 menunjukan bahwa Variabel ukuran perusahaan(X1) pada sampel perusahaan manufaktur di BEI tahun 2013-2015 memiliki nilai minimum sebesar 1,44 sedangkan nilai maksimum sebesar 31,08. Rata-rata (mean) ukuran perusahaan adalah 18,3252 dengan simpangan baku sebesar 11,1098. Berdasarkan nilai rata-rata tersebut variable ukuran perusahaan termasuk lebih besar dari simpangan baku yaitu 18,3252 > 11,1098 yang mengartikan bahwa sebenar nilai ukuran perusahaan baik. Hal ini menunjukan

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5792 bahwa nilai SIZE tertinggi pada PT Lippo Karawaci Tbk yaitu 31,075, sedangkan nilai size terendah pada PT Nipress Tbk yaitu 1,252.

Statistik deskripsi Table 2 menunjukan bahwa Variabel ROE(X2) pada sampel perusahaan manufaktur di BEI tahun 2013-2015 memiliki nilai minimum sebesar 0,01 sedangkan nilai maksimum sebesar 183.20. Rata-rata (mean) ROE adalah33.3117 dengan simpangan baku sebesar 49.56927. Berdasarkan nilai rata-rata tersebut variable ukuran perusahaan termasuk lebih kecil dari simpangan baku yaitu 33,3117 <49.56927 yang mengartikan bahwa sebenar nilai ukuran perusahaan kurang baik. Hal ini menunjukan bahwa nilai ROE tertinggi pada PT Lippo Karawaci Tbk.yaitu. 710,6, sedangkan nilai ROE terendah pada PT Metrodata Electronics Tbk yaitu 0,79.

Statistik deskripsi Table 2 menunjukan bahwa Variabel risiko bisnis (X3) pada sampel perusahaan manufaktur di BEI tahun 2013-2015 memiliki nilai minimum sebesar 0,02 sedangkan nilai maksimum sebesar 2.40. Rata-rata risiko bisnis adalah 0.8174 dengan simpangan baku sebesar 0.68407. Berdasarkan nilai rata-rata tersebut variable risiko bisnis termasuk lebih kecil dari simpangan baku yaitu 0,8174 > 0.68407 yang mengartikan bahwa sebenar nilai risiko bisnis kurang baik. Hal ini menunjukan bahwa nilai risiko bisnis tertinggi pada PT Ace

Hardware Indonesia Tbk, sedangkan nilai risiko bisnis terendah pada PT Nipress Tbk yaitu. 638,2

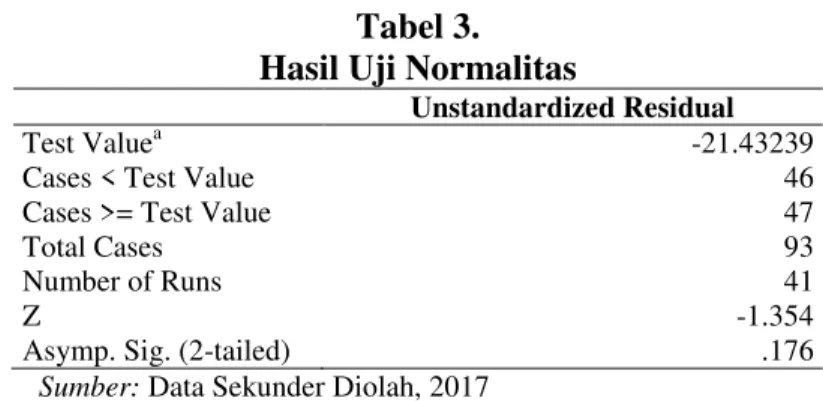

Uji ini bertujuan untuk mengetahui apakah residual dari model regresi yang dibuat berdistribusi normal atau tidak. Untuk menguji apakah data yang digunakan normal atau tidak dapat dilakukan dengan menggunakan uji Run-test.

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5793 Apabila koefisien Asymp. Sig. (2-tailed) lebih besar dari 0,05 maka data tersebut dikatakan berdistribusi normal.

Tabel 3. Hasil Uji Normalitas

Unstandardized Residual

Test Valuea -21.43239

Cases < Test Value 46

Cases >= Test Value 47

Total Cases 93

Number of Runs 41

Z -1.354

Asymp. Sig. (2-tailed) .176

Sumber: Data Sekunder Diolah, 2017

Berdasarkan Tabel dapat dilihat bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,176. Hasil tersebut mengindikasikan bahwa model persamaan regresi tersebut berdistribusi normal karena nilai Asymp. Sig. (2-tailed)lebih besar dari nilai alpha

0,05.

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Adanya multikolinearitas dapat dilihat dari nilai tolerance atau variance inflation factor (VIF). Jika nilai tolerance lebih dari 10 Persen atau VIFKurang dari 10, maka dikatakan tidak ada multikolinearitas.

Tabel 4.

Hasil Uji Multikoleniaritas

Variabel Tolerance VIF

Ukuran Perusahaan 0,981 1,020 Profitabilitas Perusahaan 0,977 1,023 Risiko Bisnis 0,987 1,014

Sumber : Data Sekunder Diolah, 2017

Berdasarkan Tabel dapat dilihat nilai tolerance dan VIF dari variabel Ukuran Perusahaan, Profitabilitas Perusahaan dan Risiko Bisnis. Nilai tersebut menunjukkan bahwa nilai tolerance untuk setiap variabel lebih besar dari 10Persen dan nilai VIF lebih kecil dari 10 yang berarti model persamaan regresi bebas dari multikolinearitas.

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5794 Pengujian ini bertujuan untuk mengetahui apakah ada korelasi antara variabel itu sendiri pada pengamatan yang berbeda waktu (time series) atau berbeda individu (crossection). Model regresi yang baik adalah model regresi yang bebas autokorelasi. Pengujian terhadap ada tidaknya autokorelasi dapat dilihat pada nilai Runs Test pada Tabel 5.

Table 5. Hasil Uji Autokorelasi Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .349a .122 .092 204.22743 1.815

Sumber : Data Sekunder diolah, 2017

Nilai DW 1,815, nilai ini bila dibandingkan dengan nilai tabel signifikansi 5 Persen, jumlah sampel 93 (n) dan jumlah variabel independen 3 (K=3) maka diperoleh nilai du 1,729. Nilai DW 1,815 lebih besar dari batas atas (du) yakni 1,729 dan kurang dari (4-du) 4-1,729 = 2,271 dapat disimpulkan bahwa tidak terdapat autokorelasi.

Uji ini bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain yang dilakukan dengan uji Glejser. Jika tidak ada satu pun variabel bebas yang berpengaruh signifikan terhadap nilai absolute residual atau nilai signifikansinya di atas 0,05 maka tidak mengandung gejala heteroskedastisitas.

Tabel 6.

Hasil Uji Heteroskedastisitas Model Unstandardized Coefficients Standardize d Coefficients t Sig. B Std. Error Beta 1 (Constant) .015 .137 .106 .916

Ukuran Perusahaan -4.605E-5 .000 -.135 -1.290 .200 Profitabilitas

Perusahaan

-.002 .001 -.132 -1.266 .209 Risiko Bisnis .139 .105 .138 1.328 .188

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5795 Pada Tabel dapat dilihat bahwa nilai Sig. dari variabel ukuran perusahaan, profitabilitas perusahaan dan risiko bisnismasing-masing sebesar 0,200, 0,209 dan 0,188. Nilai tersebut lebih besar dari 0,05 yang berarti tidak terdapat pengaruh antara variabel bebas terhadap absolute residual. Dengan demikian, model yang dibuat tidak mengandung gejala heteroskedastisitas.

Tabel 7.

Hasil Analisis Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 188.178 40.957 4.595 .000 Ukuran Perusahaan .028 .011 .263 2.623 .010 Profitabilitas Perusahaan -.541 .434 -.125 -1.245 .216 Risiko Bisnis -64.017 31.326 -.204 -2.044 .044

Sumber : Data Sekunder Diolah, 017

Y = 188,178 + 0,028 X1 ± 0,541 X2 ± 64,017 X3

Konstanta sebesar 188,178; artinya jika Ukuran Perusahaan, Profitabilitas Perusahaan dan Risiko Bisnis nilainya adalah 0, maka Struktur Modal Perusahaan nilainya adalah Rp. 188,178. Koefisien regresi variabel Ukuran Perusahaan sebesar 0,028; artinya jika variabel independen lain nilainya tetap dan Ukuran Perusahaan mengalami kenaikan 1Persen, maka Struktur Modal Perusahaan akan mengalami kenaikan sebesar 0,028. Koefisien bernilai positif artinya terjadi hubungan positif antara Ukuran Perusahaan dengan Struktur Modal Perusahaan, semakin naik Ukuran Perusahaan maka semakin meningkat Struktur Modal Perusahaan.Koefisien regresi variabel Profitabilitas Perusahaan sebesar -0,541; artinya jika variabel independen lain nilainya tetap dan Profitabilitas Perusahaan mengalami kenaikan 1Persen, maka Struktur Modal Perusahaan akan mengalami penurunan sebesar 0,541. Koefisien bernilai positif artinya terjadi hubungan

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5796 negatif antara Profitabilitas Perusahaandengan Struktur Modal Perusahaan, semakin naik Profitabilitas Perusahaanmaka semakin turun Struktur Modal Perusahaan.Koefisien regresi variabel Risiko bisnis sebesar -64,017; artinya jika variabel independen lain nilainya tetap dan Risiko bisnis mengalami kenaikan 1Persen, maka Struktur Modal Perusahaan akan mengalami penurunan sebesar 64,017. Koefisien bernilai negatif artinya terjadi hubungan negatif antara Risiko bisnis dengan Struktur Modal Perusahaan, semakin naik Risiko Bisnis maka semakin turun Struktur Modal Perusahaan.

Tabel 8. Hasil Uji Determinasi Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .349a .122 .092 204.22743 1.815

Sumber: Data Sekunder Diolah, 2017

Nilai determinasi total sebesar 0,122 mempunyai arti bahwa sebesar 12,2Persen variasi Struktur Modal Perusahaandipengaruhi oleh variasi Ukuran Perusahaan, Profitabilitas Perusahaan dan Risiko Bisnis, sedangkan sisanya sebesar 87,8 Persen djelaskan oleh faktor lain yang tidak dimasukkan ke dalam model.

Berdasarkan hasil analisis pengaruh Ukuran Perusahaan terhadap Struktur Modal Perusahaan diperoleh nilai Sig. t sebesar 0,010 dengan nilai koefisien beta 0,028. Nilai Sig. t 0,010 < 0,05 mengindikasikan bahwa H0 ditolakdan H1 diterima. Hasil ini mempunyai arti bahwa Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Struktur Modal Perusahaan.

Berdasarkan hasil analisis pengaruh Profitabilitas Perusahaan terhadap Struktur Modal Perusahaan diperoleh nilai Sig. t sebesar 0,216 dengan nilai

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5797 koefisien beta -0,541. Nilai Sig. t 0,216 > 0,05 mengindikasikan bahwa H0 diterima dan H1 ditolak. Hasil ini mempunyai arti bahwa Profitabilitas Perusahaanberpengaruh negatif dan tidak signifikan terhadap Struktur Modal Perusahaan.

Berdasarkan hasil analisis pengaruh Risiko Bisnis terhadap Struktur Modal Perusahaan diperoleh nilai Sig. t sebesar 0,044 dengan nilai koefisien beta -64,017. Nilai Sig. t 0,044 < 0,05 mengindikasikan bahwa H0 ditolak dan H1 diterima. Hasil ini mempunyai arti bahwa Risiko Bisnis berpengaruh positif dan signifikan terhadap Struktur Modal Perusahaan.

Tabel 9.

Hasil Uji Annova

Model Sum of

Squares Df Mean Square F Sig.

1 Regression 514164.680 3 171388.227 4.109 .009a Residual 3712087.217 89 41708.845

Total 4226251.897 92

Sumber : Data Sekunder Diolah, 2017

Berdasarkan tabel diatas diperoleh hasil analisis pengaruh variabel independen (ukuran perusahaan, profitabilitas, dan risiko bisnis) secara simultan terhadap variabel dependen (Struktur Modal) yaitu nilai Sig. t sebesar 0,009. Nilai Sig. t 0,009 < 0,05 mengindikasikan bahwa H0 ditolak dan H1 diterima. Tabel hasil uji anova (UJI F) di atas, diperoleh nilai antar kelompok pembanding = 3, nilai dalam kelompok penyebut = 92, pada profitabilitas = 0.05 maka nilai F tabelnya adalah F0,05(3,92) = 2,70. Sedang F hitung = 4,109. Nilai Fhitung > Ftabel, 4,109 > 2,70, dengan nilai sig. 0,009 < 0,05. Maka H0 ditolak pada taraf nyata 0,05 (H1 diterima). Kesimpulannya, pada kelompok yang diuji memiliki perbedaan

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5798

yang nyata (signifikan). Hasil ini mempunyai arti bahwa ada pengaruh signifikan antar ukuran perusahaan, profitabilitas perusahaan, dan risiko bisnissecara simultan terhadap Struktur Modal Perusahaan.

Berdasarkan hasil analisis data diperoleh bahwa Ukuran perusahaan berpengaruh terhadap Struktur modal (DER). Ini ditunjukan oleh koefisien variabel Ukuran perusahaan sebesar 0,028 yang signifikan dengan nilai t-hitung sebesar 2.623 dengan nilai signifikansi sebesar 0,010. Koefisien Ukuran perusahaan yang sudah distandarisasi ditunjukan dengan nilai beta sebesar 0,263. Hal ini berarti pengaruh langsung Ukuran perusahaan terhadap Struktur modal (DER) adalah 26,3 persen . Hal ini berarti semakin tinggi Ukuran perusahaan maka Struktur modal (DER) akan semakin rendah. Hasil penelitian ini membuktikan bahwa ada pengaruh positifUkuran perusahaan terhadap Struktur modal (DER) di Perusahaan Manufaktur di BEI terbukti kebenarannya. Hasil Penelitian ini tidak jalan dengan penelitian yang dilakukan oleh Palupi (2010), Riasita (2014), Novianti (2015, Sari dan Hariyanto (2013), Marshella (2014), Aprillia (2015), yang menunjukkan hasil bahwa ukuran perusahaan berpengaruh terhadap struktur modal.

Berdasarkan hasil analisis data diperoleh bahwa profitabilitas perusahaan berpengaruh terhadap Struktur modal (DER). Ini ditunjukan oleh koefisien variabel profitabilitas perusahaan sebesar 0,541 dengan nilai thitung sebesar -1.245 dengan nilai signifikansi sebesar 0,216. Koefisien profitabilitas perusahaan yang sudah distandarisasi ditunjukan dengan nilai beta sebesar -0,125. Hal ini berarti pengaruh langsung profitabilitas perusahaan terhadap Struktur modal

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5799 (DER) adalah 12,5persen. Hasil penelitian ini membuktikan bahwa ada tidak ada pengaruh signifikan profitabilitas perusahaan terhadap struktur modal (DER) di perusahaan manufaktur di BEI terbukti kebenarannya. Hasil Penelitian ini tidak jalan dengan penelitian yang dilakukan oleh Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Sari dan Haryanto (2013), yang menunjukkan hasil bahwa return on equtyberpengaruh terhadap struktur modal

.

Berdasarkan hasil analisis data diperoleh bahwa risiko bisnis berpengaruh terhadap Struktur modal (DER). Ini ditunjukan oleh koefisien variabel risiko bisnis sebesar -0,64.017 dengan nilai t-hitung sebesar -2.044 dengan nilai signifikansi sebesar 0,044.Koefisien risiko bisnis yang sudah distandarisasi ditunjukan dengan nilai beta sebesar -0.204. Hal ini berarti pengaruh langsung risiko bisnis terhadap Struktur modal (DER) adalah 8,1 persen. Hasil penelitian ini membuktikan bahwa tidak ada pengaruh signifikan risiko bisnis terhadap Struktur modal (DER) di Perusahaan Manufaktur di BEI terbukti kebenarannya. Hasil Penelitian ini sejalan dengan penelitian yang dilakukan oleh Efni dkk. (2011) serta Pagach dan Warr (2010) menemukan adanya pengaruh negatif dan signifikan antara resiko bisnis terhadap struktur modal.

SIMPULAN DAN SARAN

Berdasarkan pembahasan hasil penelitian dari bab sebelumnya terhadap variabel-variabel bebas yang mempengaruhi Struktur modal (DER) yang diukur dengan variabel ukuran perusahaan, profitabilitas perusahaan, dan risiko bisnis, dapat disimpulkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap Struktur modal (DER) pada Perusahaan Manufaktur di BEI.

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5800 Profitabilitas Perusahaan berpengaruh negatif dan tidak signifikan terhadap Struktur modal (DER) pada Perusahaan Manufaktur di BEI. Risiko bisnis berpengaruh negatif dan tidak signifikan terhadap Struktur modal (DER) pada Perusahaan Manufaktur di BEI.

Berdasarkan simpulan yang telah diuraikan, maka dapat disampaikan beberapa saran yaitu dalam penelitian ini terbukti hanya ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal (DER). Investor dapat dilihat dari nilai Ukuran perusahaan dalam mengambil keputusan untuk berinvestasi karena variabel tersebut telah terbukti memiliki pengaruh yang positif terhadap struktur modal (DER) dan diharapkan perusahaan lebih memperhatikan peningkatan ukuran perusahaan dan profitabilitas.Tidak signifikan dua variabel bebas dalam penelitian ini mungkin disebabkan adanya keterbatasan manajer keuangan hendaknya lebih cermat dalam menentukan komposisi struktur modal dengan mempertimbangkan besarnya asset atau ukuran yang dimiliki oleh perusahaan dan profitabilitas yang diperoleh perusahaan.

REFERENSI

Agus, S. 2010. Manajemen Keuangan Teori dan Aplikasi (4 thed.). Yogyakarta: BPFE.

Al-Najjar, B., Taylor, P. 2008. The Relationship between Capital Structure and Ownership Structure. New Evidence from Jordanian Panel Data.

Managerial Finance Journal, 3(2): 919-933.

Ang, R. 1997. BukuPintar Pasar Modal Indonesia. Jakarta: Media Soft Indonesia. Angelo, C., Michael, S. Stevie. 2012. The Determinants Of Corporate Capital

Structure: Evidence From Japanese Manufacturing Companies. Journal of International Business. 11(3): 23-25

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5801 Anggraini, Tk. 2009. Faktor--Faktor yang Berhubungan Dengan Kejadian Hipertensi Pada Pasien Yang Berobat Di Poliklinik Dewasa Puskesmas Bangkinang Periode Januari Sampai Juni 2008. Skripsi University Riau Arikunto, S. 2010. Manajemen Penelitian. Jakarta: PT Rineka Cipta.

Atmaja, L. 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta:Andi Brigham, E., F, Houston., Joel F. 2013.Dasar-Dasar Manajemen Keuangan. Edisi

11, Buku 2. Jakarta: SalembaEmpat.

Brigham, E., Joel, F. 2012.Dasar-dasarManajemenKeuangan, Buku 1, Edisi 11. Jakarta: SalembaEmpat.

Brigham, E., Joel, F. 2001. Manajemen Keuangan. Edisi pertama. Jakarta: Erlangga.

Chen. 2005. An empirical investigation of the relationship between intellectual

FDSLWDO DQG ILUP¶V PDUNHW value and financial performance, Journal of Intellectual Capital, 6(2): 245-247

Chiarella, C., Toam, P., Boon, S. 1991. Determinants of corporate capital structure: australian evidence. Working Paper. 3(2): 134-136.

Christina., Johan, H. 2008. Analysis of Relations between Determinants of CapitaslStrucutre across Industries at Jakarta Stock Exchange. Journal of Applied Finance and Accounting.1(1): 99-115.

Devi, V., Mulyo., H. 2013. Pengaruh Profitabilitas, Pertumbuhan Aset, Ukuran Perusahaan, Struktur Aktiva dan Likuiditas Terhadap Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2008-2010, Journal Of Management Diponegoro. 2(3): 190-192.

Dumas, L. 2012. Pengaruh Ukuran Perusahaan, StrukturAktiva, Pertumbuhan Perusahaan, Dan Profitabilitas Terhadap Struktur Modal (StudiPada Perusahaan Makanan Dan Minuman Yang Tercatat Di Bei. Skripsi Fakultas Ekonomi Dan Bisnis Universitas Brawijaya.

Finky, U., Victoria, W., Ernawati, E. 2013. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Industri Property dan Real Estate yang Terdaftar di BEI Periode 2008-2011. Jurnal Ilmiah MahasiswaSurabaya. 2(2): 1-13. Fransisko, N, 2005. Cara Mudah menyajikan dan Memahami Laporan Keuangan

Neraca Lajur. Jakarta: PT. Grasindo.

Furaida, Y. 2010. Pengaruh ukuran perusahaan, risiko bisnis dan profitabilitas terhadap struktur modal perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Skripsi Sarjana Akuntansi Universitas Negeri Semarang.

Ni Putu Deshinta Damayanti, Pengaruh Ukuran Perusahaan«

5802 Ghozali, I. 2012. Aplikasi Analisis Multivariet Dengan Program SPSS. Semarang:

Universitas Diponegoro.

Gitosudarmo, I., Basri. 2001. Manajemen Keuangan. Edisi Keempat. Yogyakarta: BPFE.

Gitosudarmo, I. 2012. Manajemen Pemasaran. Edisi Kedua. Yogyakarta: BPFE. Gujarati, N. 2006. Ekonometrika Dasar. Jakarta: Erlangga

Halim., Syam, K. 2012. Akuntansi Sektor Publik: teori, konsep dan aplikasi. Jakarta: SalembaEmpat.

Halim, A. 2005. Analisis Investasi. Jakarta: SalembaEmpat.

Harjanti, T., Tandelilin, E. 2007.PengaruhFirm Size, Tangibility Assets, Growth Opportunity, Profitability, dan Business.Risk pada Struktur Modal Perusahaan Manufaktur di Indonesia (Studi Kasus di BEJ). Jurnal Ekonomi dan Bisnis, 1(1): 1-10

Horne, J., John, M. 2012.Prinsip-Prinsip Manajemen Keuangan. (Edisi 13).

Jakarta: SalembaEmpat.

Hovakimian, A., Gayene, H., Hassan T. 2004. Determinants of target capital structure: The Case of Dual Debt and Equity Issues. Journal of financial economics, 2(7): 517-540.

Husein, U. 2007. Metode Penelitian Untuk Skripsi dan Thesis Bisnis.Edisi 8. Jakarta: Erlangga.

Husein, U. 2011. Metode Riset perilaku Organisasi. Jakarta: PT Gramedia Pustaka Utama.

Ikatan Akuntansi Indonesia, 2002.Standar Akuntansi Indonesia. Jakarta:Salemba Empat.

Joni, L. 2010. Faktor-faktor yang Mempengaruhi Struktur Modal. Jurnal Bisnis dan Akuntansi. 12(2), Pp: 81-96.

Laporan keuangan dan tahunan perbankan www.idx.co.id.

Mardiansyah, T. 2012. Pengaruh Profitabilitas dan Operating Leverage terhadap Struktur Modal Perusahaaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi, Universitas Negeri Padang.

Munawir, S. 2002. Analisis Laporan Keuangan. Yogyakarta: LIBERTY. Munawir, S. 2014. Analisis Laporan Keuangan. Yogyakarta: LIBERTY

Nugrahani, S., Sampurno, R. Djoko. Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan dan Kepemilikan Manajerial

E-Jurnal Manajemen Unud, Vol. 6, No. 10, 2017: 5775-5803

5803 Terhadap Struktur Modal.2012.E-Jurnal Manajemen Universitas Diponogoro,1(1).

Prabansari, Y. 2012. Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Go Public di Bursa Efek Jakarta: Dalam Sinergi Kajian Bisnis dan Manajemen Edisi Khusus Finance. Jakarta Universitas Trisakti: 1-15.

Putri, M., Elsa, D. 2012. Pengaruh Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia. Jurnal Manajemen, Universitas Negeri Padang 1(1).

Rajan, R. =LQJDOHV / ´What Do We Know about Capital Structure, Some Evidence From InternatLRQDO 'DWD´ -RXUQDO 2I )LQDQFH 50(5). Pp: 1421-1460.

Ramlall, I. 2009. Determinants of capital structure among non-quoted Mauritian Firms Under Specificity of Leverage: Looking for a Modified pecking order theory. International Research Journal of Finance and Economics. 6(9), Pp: 1450-2887