i

DETERMINAN STRUKTUR MODAL BANK SYARIAH

TESIS

Disusun Oleh:

Risca Azmiana 17919032

PROGRAM MAGISTER DAN DOKTOR

FAKULTAS BISNIS DAN EKONOMIKA

PROGRAM STUDI MAGISTER AKUNTANSI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

ii DETERMINAN STRUKTUR MODAL BANK SYARIAH

TESIS S-2

Program Magister Akuntansi

Diajukan Oleh: Risca Azmiana

17919032

PROGRAM MAGISTER DAN DOKTOR FAKULTAS BISNIS DAN EKONOMIKA PROGRAM STUDI MAGISTER AKUNTANSI

UNIVERSITAS ISLAM INDONESIA YOGYAKARTA

vi MOTTO DAN PERSEMBAHAN

“Diwajibkan atas kamu berperang, padahal berperang itu adalah sesuatu yang kamu benci. jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh jadi (pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu; Allah

mengetahui, sedang kamu tidak mengetahui.(Q.S Al Baqarah (2): 216)

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan, Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh

(urusan) yang lain, dan hanya kepada Tuhanmulah hendaknya kamu berharap. (Q.S Al Insyirah (94): 5-8)”

I think the biggest love is the love for oneself, so if you want to love others, you should love yourself first – RM BTS

Karya tulis ini dipersembahkan untuk:

Kedua orang tua yang sangat dicintai, saudara kandung, dan orang-orang yang memberikan dukungan serta doa yang tidak putus.

viii KATA PENGANTAR

Alhamdulillahirobbil’alamin. Puji syukur atas kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga peneliti dapat menyelesaikan pendidikan S2 ini di Magister Akuntansi Program Pascasarjana Fakultas Bisnis dan Ekonomika Universitas Islam Indonesia. Dalam kesempatan ini, tak lupa peneliti ingin mengucapkan terima kasih kepada Allah SWT atas rahmat dan hidayah-Nya sehingga diberikan kemudahan dan kelancaran dalam proses penelitian tesis ini.

Saya juga ingin berterima kasih kepada pihak-pihak yang telah memberikan dukungan dan bantuan dalam penyelesaian tesis ini. Saya mengucapkan terima kasih kepada:

1. Alhamdulillahirobbil’alamin, segala puji bagi Allah SWT yang telah memberikan rahmat dan hidayat-Nya, karya ilmiah ini tidak akan terselesaikan tanpa atas kehendak dari Allah SWT dan pertolongan-Nya.

2. Direktur Program Magister dan Doktor Fakultas Bisnis dan Ekonomika Universitas Islam Indonesia, Dr. Zainal Mustafa EQ., MM., yang telah memberikan kesempatan kepada peneliti

3. Ketua Program Magister Akuntansi, Drs. Dekar Urumsah, S.Si., M.Com (IS)., Ph.D, yang telah memberikan kesempatan kepada peneliti

4. Bapak Rifqi Muhammad, SE., SH., M.Sc., Ph.D., SAS., ASPM, selaku dosen pembimbing yang telah memberikan bimbingan dan arahan kepada peneliti. 5. Ayahanda Al-Azhar dan Ibunda Sumirah serta Adikku Nadila Embun Sari, atas

segala dukungan moral yang telah diberikan kepada peneliti selama proses penelitian, yang juga dengan sangat sabar memberikan semangat kepada peneliti.

6. Orang-orang baik yang ku jumpai Mbak Atik, Mbak Ayak, Mbak Dita, Mbak Lucky, Mbak Cita, Mbak Ifing, Mbak Yuni, Mbak Tiara, Mas Taufik, Mbak Ayu, Kak Eva yang selalu ada untuk mendengarkan keluh kesah selama kuliah dan merantau di kota istimewa ini.

ix 7. Kepada seluruh teman-teman Magister Akuntansi Fakultas Bisnis dan

Ekonomika Unversitas Islam Indonesia angkatan 15B

8. Semua pihak yang telah membantu dalam proses penyusunan tesis ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa adanya banyak kekurangan dari karya ilmiah ini yang berasal dari pribadi penulis. Oleh karena itu, penulis berhadap adanya saran dan kritik yang membangun untuk karya ilmiah ini untuk penyempurnaan di masa depan. Semoga tesis ini dapat bermanfaat bagi pembaca dan pihak yang berkepentingan.

Yogyakarta, 07 Juni 2020

x DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

PERNYATAAN BEBAS PLAGIARISME ... Error! Bookmark not defined. MOTTO DAN PERSEMBAHAN ... vi

HALAMAN PENGESAHAN ... Error! Bookmark not defined. KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

ABSTRAK ... xv ABSTRACT ... xvi BAB I PENDAHULUAN ... 1 1.1 Latar Belakang... 1 1.2 Rumusan Masalah ... 9 1.3 Tujuan Penelitian ... 9 1.4 Manfaat Penelitian ... 10 1.5 Sistematika Penelitian ... 11

BAB II KAJIAN PUSTAKA ... 12

2.1. Landasan Teori ... 12

2.1.1. Trade-Off Theory ... 12

2.1.2. Struktur Modal ... 13

2.1.3. Konsep Harta, Uang dan Modal dalam Perspektif Islam ... 15

2.1.4. Bank Syariah ... 18

2.1.5. Ukuran Perusahaan ... 22

2.1.6. Profitabilitas ... 23

xi

2.1.8. Pertumbuhan... 27

2.2. Penelitian Terdahulu ... 28

2.3. Rancangan Penelitian ... 34

2.4. Hipotesis ... 34

2.4.1. Pengaruh Ukuran Perusahaan terhadap Struktur Modal ... 34

2.4.2. Pengaruh Profitabilitas terhadap Struktur Modal ... 36

2.4.3. Pengaruh Struktur Aktiva terhadap Struktur Modal ... 37

2.4.4. Pengaruh Pertumbuhan terhadap Struktur Modal ... 38

BAB III METODELOGI PENELITIAN ... 40

3.1 Populasi dan Sampel ... 40

3.2 Sumber dan Jenis Data ... 41

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian ... 42

3.3.1 Struktur Modal ... 42

3.3.2 Ukuran Perusahaan ... 43

3.3.3 Profitabilitas ... 43

3.3.4 Struktur Aktiva ... 43

3.3.5 Pertumbuhan... 44

3.4 Teknik Analisis Data ... 44

3.4.1 Statistik Deskriptif ... 44

3.4.2 Analisis Uji Asumsi Klasik ... 45

3.4.2.1 Uji Normalitas... 45

3.4.2.2 Uji Multikolinearitas ... 46

3.4.2.3 Uji Heteroskadestisitas ... 47

3.4.2.4 Uji Autokorelasi ... 48

3.4.3 Analisis Model Regresi Data Panel ... 49

3.4.3.1 Common Effects Model ... 49

3.4.3.2 Fixed Effects Model... 50

3.4.3.3 Random Effect Model ... 51

3.4.4 Pemilihan Model Regresi Data Panel ... 52

3.4.4.1 Uji Chow ... 52

xii

3.4.4.3 Uji Lagrange Multiplier (LM) ... 54

3.4.5 Pengujian Hipotesis ... 55

3.4.5.1 Koefisien Determinasi (R2) ... 55

3.4.5.2 Uji Signifikansi Parameter Individual (Uji t) ... 56

BAB IV HASIL DAN PEMBAHASAN ... 57

4.1 Deskripsi Data Penelitian ... 57

4.2 Analisis dan Pembahasan ... 58

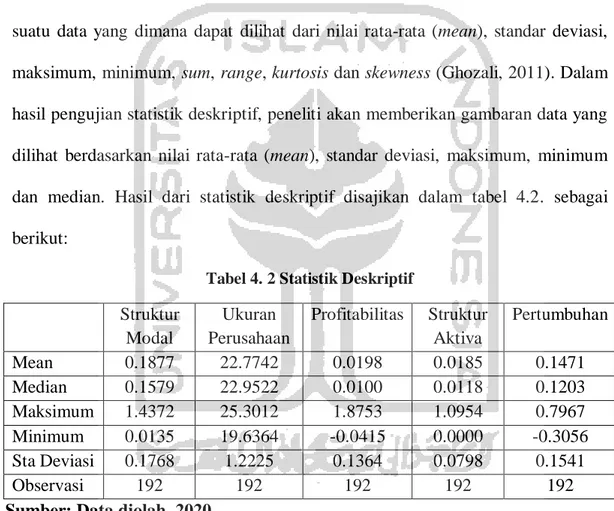

4.2.1. Analisis Statistik Deskriptif ... 58

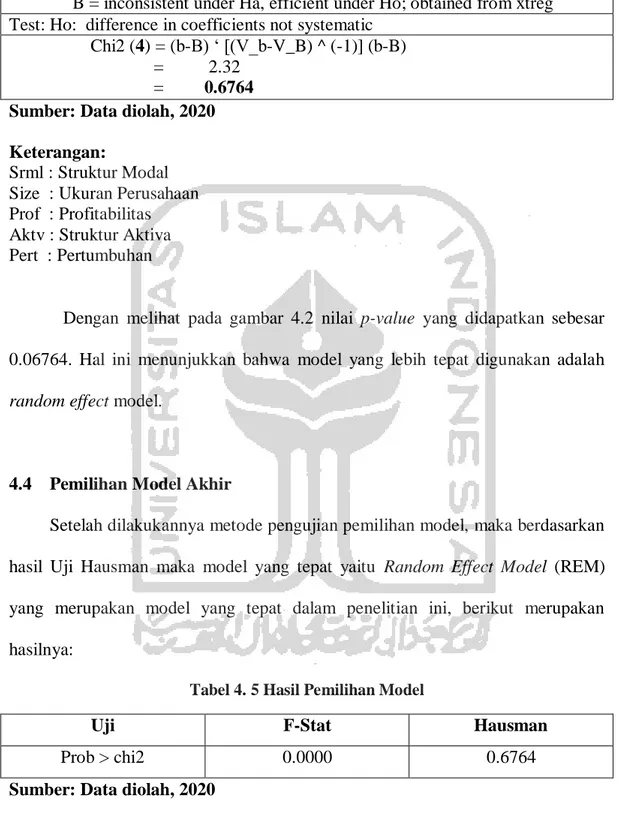

4.3 Pemilihan Model Regresi Data Panel ... 61

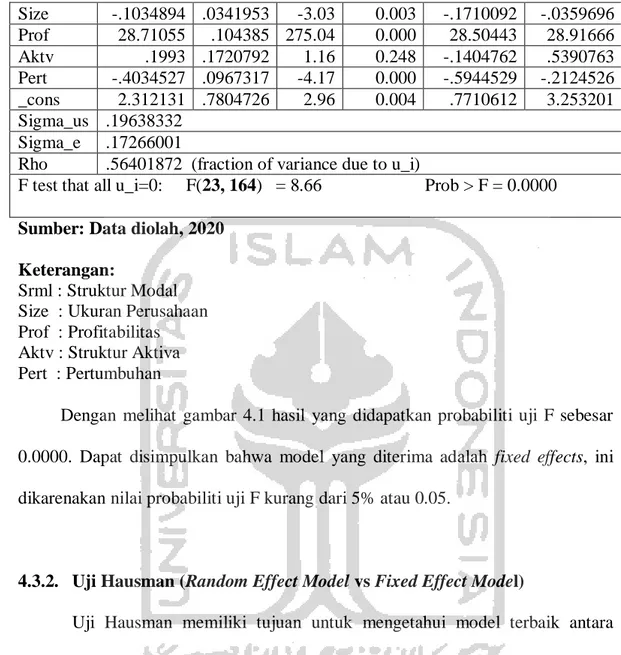

4.3.1. Uji F-Stat (Common Effect Model vs Fixed Effect Model) ... 61

4.3.2. Uji Hausman (Random Effect Model vs Fixed Effect Model) ... 62

4.4 Pemilihan Model Akhir ... 63

4.5 Hasil dan Pembahasan ... 64

4.5.1. Analisis Hubungan Variabel Independen terhadap Variabel Dependen... 64

4.5.2. Pengaruh Variabel Ukuran Perusahaan terhadap Struktur Modal ... 65

4.5.3. Pengaruh Variabel Profitabilitas terhadap Struktur Modal ... 68

4.5.4. Pengaruh Struktur Aktiva terhadap Struktur Modal ... 70

4.5.5. Pengaruh Pertumbuhan terhadap Struktur Modal ... 72

BAB V PENUTUP ... 75 5.1. Kesimpulan... 75 5.2. Implikasi Penelitian ... 76 5.3. Saran Penelitian ... 78 Daftar Pustaka ... 79 Lampiran ... 86

xiii DAFTAR TABEL

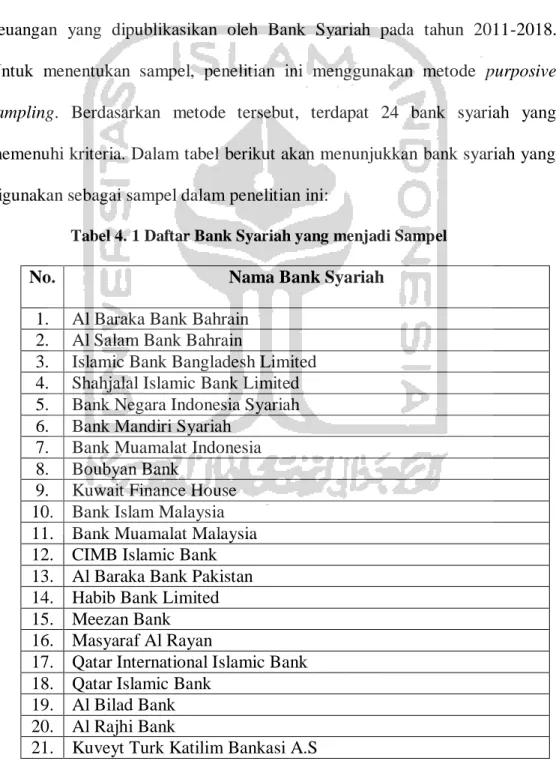

Tabel 4. 1 Daftar Bank Syariah yang menjadi Sampel ... 57

Tabel 4. 2 Statistik Deskriptif ... 58

Tabel 4. 3 Hasil Uji F-Stat ... 61

Tabel 4. 4 Hasil Uji Hausman ... 62

Tabel 4. 5 Hasil Pemilihan Model ... 63

Tabel 4. 6 Hasil Uji T dan Koefisien Determinasi ... 64

Tabel 4. 7 Hubungan yang Ditemukan ... 65

Tabel 4. 8 Total Aset ... 66

Tabel 4. 9 Profitabilitas ... 69

xiv DAFTAR GAMBAR

Gambar 1.1 Aset Bank Syariah di Indonesia ... 3 Gambar 2.1 Rancangan Penelitian ... 34

xv ABSTRAK

Struktur modal dalam konsep keuangan kontemporer merupakan kombinasi dari ekuitas dan utang. Strukur modal menjadi hal yang penting bagi entitas usaha karena menentukan posisi keuangan perusahaan tersebut. Perbankan syariah merupakan entitas bisnis syariah yang memiliki struktur modal yang berbeda dengan bank konvensional. Perbankan syariah tidak menekankan pada hutang dalam memberikan pembiayaan, namun menggunakan dana syirkah temporer sebagai representasi dana pihak ketiga. Paper ini akan membahas determinan yang mempengaruhi struktur modal perbankan syariah. Determinan yang diduga memiliki pengaruh antara lain: ukuran perusahaan, profitabilitas, struktur aktiva dan pertumbuhan. Paper ini akan menggunakan sampel bank syariah di dunia dengan kriteria tertentu dengan menganalisis laporan keuangan periode 2011 – 2018. Dalam penelitian ini akan menggunakan analisis data panel untuk menentukan determinan yang diduga memiliki pengaruh terhadap struktur modal bank syariah. Berdasarkan hasil penelitian bahwa variabel ukuran perusahaan dan pertumbuhan memiliki pengaruh negatif signifikan terhadap struktur modal. Namun, struktur aktiva tidak berpengaruh signifikan terhadap struktur modal. Pada variabel profitabilitas memiliki pengaruh positif signifikan terhadap struktur modal.

xvi ABSTRACT

Capital structure in contemporary financial concepts is a combination of equity and debt. Capital structure is important for business entities because it determines the financial position of the company. Islamic banking is a sharia business entity that has a different capital structure than conventional banks. Islamic banking does not emphasize debt in providing financing but uses temporary syirkah funds as a representation of third party funds. This paper will discuss the determinants that affect the capital structure of Islamic banking. Determinants that are thought to have influence include company size, profitability, asset structure, and growth. This paper will use a sample of Islamic banks in the world with certain criteria by analyzing the financial statements for the period 2011 - 2018. In this study, we will use panel data analysis to determine the determinants that are suspected of influencing the capital structure of Islamic banks. Based on the results of the study that the company size and growth variables have a significant negative effect on capital structure. However, the assets structure has no significant effect on capital structure. The profitability variable has a significant positive effect on capital structure.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada triwulan tahun 2019 pertumbuhan ekonomi dunia mengalami penurunan. Hal ini disebabkan adanya penurunan kegiatan konsumsi dan investasi seiring dengan menurun sentimen konsumen dan pelaku bisnis akibat berlanjutnya ketidakpastian global serta masih berlangsungnya konflik perdagangan (Perkembangan Ekonomi Keuangan dan Kerja Sama International, 2019). Situasi sekarang menuntut perusahaan untuk bergerak cepat untuk mencapai tujuan perusahaan. Secara umum tujuan dari perusahaan yaitu meningkatkan kemakmuran para pemegang saham atau pemilik dan mendapatkan keuntungan atau laba.

Untuk melakukan kegiatan operasi perusahaan membutuhkan dana dalam melaksanakan kegiatan. Menurut Brigham & Houston (2011) bahwa perusahaan yang sedang berkembang membutuhkan modal yang dapat berasal dari hutang atau ekuitas, karena dapat mendorong suatu bisnis melakukan ekspansi. Agar kegiatan operasi perusahaan berjalan baik, perusahaan membutuhkan dana yang dapat dari internal dan eksternal perusahaan. Pendanaan internal berasal dari saldo laba (Revenue/Expense), sedangkan eksternal berasal dari penerbitan saham, obligasi dan melakukan pinjaman kepada bank atau pihak lain (Brealey, Myers, & Allen, 2006). Pada umumnya perusahaan menggunakan dana internal dalam melakukan kegiatan operasi. Perusahaan memiliki anggapan dengan

2 menggunakan dana internal, tidak akan membuat ketergantungan dengan pihak eksternal (Istiqomah & Supriyanto, 2017)

Untuk mendapatkan pendanaan ekternal, perusahaan akan menjual saham atau obligasi. Namun, umumnya perusahaan lebih menyukai meminjam dana dari pihak eksternal. Pihak eksternal yang dapat meminjamkan dana kepada perusahaan adalah bank. Menurut Undang-Undang No.21 Tahun 2008 Tentang Perbankan Syariah), Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Perbankan sebagai lembaga intermediasi yaitu merupakan lembaga yang bertugas sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi, dan stabilitas nasional, kearah peningkatan taraf hidup rakyat (Otoritas Jasa Keuangan,2019)

Dalam Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan syariah dijelaskan bahwa bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional. Sedangkan bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah. Dalam kegiatan operasional bank syariah melarang adanya unsur riba, dikarenakan tidak sesuai dengan syariat Islam. Bank syariah juga dituntut harus bebas dari kegiatan spekulatif yang nonproduktif, serta hal-hal yang tidak memiliki kejelasan dan meragukan (gharar).

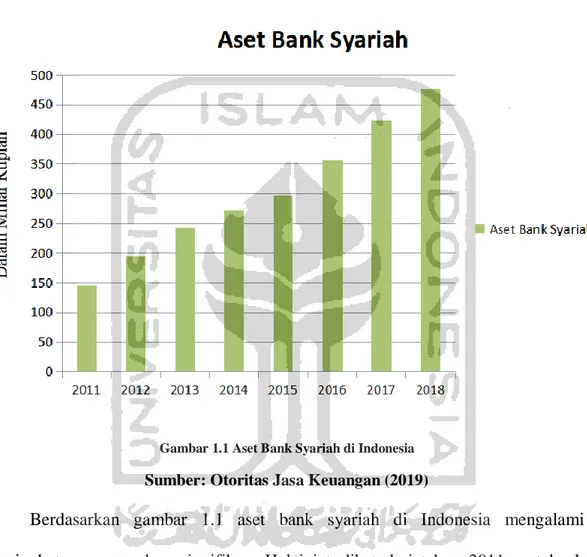

3 Berdasarkan data Otoritas Jasa Keuangan bahwa bank syariah di Indonesia mengalami pertumbuhan yang baik dari tahun ke tahun. Pertumbuhan bank syariah dapat dilihat dari jumlah aset yang dimiliki bank syariah, sebagai berikut:

Gambar 1.1 Aset Bank Syariah di Indonesia Sumber: Otoritas Jasa Keuangan (2019)

Berdasarkan gambar 1.1 aset bank syariah di Indonesia mengalami peningkatan yang cukup signifikan. Hal ini terlihat dari tahun 2011 aset bank syariah sebesar 145.467 Miliar Rupiah. Pada tahun 2012 aset bank syariah sebesar 195.018 Miliar Rupiah. Untuk tahun 2013 aset bank syariah mengalami peningkatan yang cukup besar menjadi 242.276 Miliar Rupiah. Tahun 2014 sebesar 272.343 Miliar Rupiah. Sedangkan pada tahun 2015 aset bank syariah sebesar 296.262 Miliar Rupiah. Namun, pada tahun 2016 aset bank syariah meningkat menjadi 356.504 Miliar Rupiah. Untuk tahun 2017 aset bank syariah

4 sebesar 424.181 Miliar Rupiah. Pada tahun 2018 aset bank syariah mencapai 477.327 Miliar Rupiah. Ernest dan Young (EY) melaporkan bahwa jumlah aset perbankan syariah di pasar global pada tahun 2014 mencapai US$ 778 Milliar atau setara dengan Rp. 9.612 Triliun, dengan rata-rata tumbuh sebesar 17 persen dari 2009 hingga 2013 (republika.co.id/26/12/2014).

Fungsi utama dari bank adalah menghimpun dana masyarakat dan memberikan kredit atau pembiayaan. Dalam menyalurkan dana kepada masyarakat dapat berupa kredit atau pembiayaan. Pembiayaan dilakukan oleh bank yang berdasarkan prinsip syariah, sedangkan kredit umumnya dilakukan oleh bank konvensional. Pembiayaan (financing) merupakan pemberian pendanaan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik secara individu maupun lembaga (Arif, 2012). Bank syariah tidak menekankan pada hutang dalam memberikan pembiayaan, namun menggunakan dana syirkah temporer sebagai representasi dana pihak ketiga.

Bank merupakan perusahaan yang bergerak pada bidang jasa. Bank bertugas menyalurkan dan menghimpun dana masyarakat, maka diharapkan bank dapat mempertahakan kinerja yang baik serta struktur modal yang optimal dan kuat. Bank diharapkan dapat mempertahankan hal tersebut dikarenakan bank mudah terkena dampak dari pergerakan ekonomi suatu negara. Bank merupakan pengendali perekonomian suatu negara dan memiliki peran menunjuang pertumbuhan ekonomi. Jika bank memiliki struktur modal yang optimal dan kuat diharapkan bank dapat menghadapi krisis ekonomi dan terhindar dari kebangkrutan yang sewaktu-waktu dapat terjadi dimasa depan.

5 Untuk dapat meningkatkan nilai dari perusahaan perlu adanya manajer keuangan. Umumnya tugas manajer keuangan dari perusahaan terkait dengan sumber dan penggunaan dana agar dapat memaksimalkan nilai perusahaan. Dalam menentukan struktur modal merupakan salah satu tugas dari manajer keunagan. Manajer keuangan dituntut mampu menentukan komposisi dari struktur modal yang optimal untuk perusahaan (Wiyono & Kusuma, 2017). Manajer keuangan memiliki peran untuk membagi hasil keuntungan kepada para pemegang saham, hal ini dilakukan agar tidak ada konflik kepentingan antar manajer keuangan dan pemegang saham. Struktur modal dalam konsep keuangan kontemporer merupakan kombinasi dari ekuitas dan utang (Shah, Rashid, & M. Khaleequzzaman, 2017). Financial leverage merupakan kemampuan sejauh mana suatu perusahaan memiliki ketergantungan terhadap utang. Semakin besar pendanaan yang berasal dari utang yang digunakan dalam struktur modal maka semakin tinggi financial leverage (Ross, Westerfield, Jordan, Lim, & Tan, 2015).

Teori yang menjelaskan struktur modal berasal dari jurnal yang ditulis oleh Modigliani dan Miller tahun 1958. Jurnal yang ditulis oleh Modigliani dan Miller kemudian melahirkan teori-terori tentang struktur modal lainnya. Ada beberapa teori yang mendukung tentang struktur modal selain dari teori MM yaitu trade off theory dan pecking order. Menurut trade off theory dari struktur modal bahwa perusahaan akan berusahaa melakukan penghematan pajak. Namun, menurut pecking order theory struktur modal dikarenakan adanya kesalahan informasi asimetris hal ini dapat menyebabkan masalah yang dapat merugikan perusahaan, perusahaan pertama-tama memilih untuk menggunakan dana yang dihasilkan

6 secara internal kemudian pembiayaan utang dan hanya dalam keadaan ekstrem mengeluarkan ekuitas baru untuk membiayai investasinya dan lainnya.

Dapat disimpulkan bahwa struktur modal merupakan hal yang sangat penting bagi perusahaan. Struktur modal juga merupakan hal penting untuk perbankan untuk menata masa depan bank. Menurut (Brigham & Houston, 2006) ada beberapa faktor yang mempengaruhi membuat keputusan dalam struktur modal yaitu stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, leverage operasi, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internal perusahaan, fleksibilitas keuangan.

Pada tahun 2008 terjadi krisis keuangan global berawal mula dari pemerintah Amerika Serikat menetapkan undang-undang mengenai Mortgage (perumahan). Dalam peraturan tersebut memberikan kredit kepemilikan rumah kepada kreditur. Pada saat itu banyak lembaga keuangan yang memberikan kredit tersebut kepada masyarakat yang secara finansial tidak memenuhi untuk melakukan kredit. Sehingga hal itu menyebabkan kredit macet pada sektor properti (subprime mortgage). Kredit macet pada sektor properti tersebut memiliki dampak kepada berbagai aspek yang mengakibatkan bangkrutnya lembaga keuangan di Amerika Serikat. Kedit macet tersebut membuat perusahaan tidak dapat melakukan pembayaran kepada pihak perbankan. Hal ini mengakibatkan mempengaruhi likuiditas perbankan, karena perbankan tidak mampu membayar kewajiban tersebut. Dampak dari krisis keuangan global memiliki dampak yang berbeda pada setiap negara. Dikarenakan adanya

7 perbedaan pasar keuangan, kebijakan pemerintah dan sensitivitas suatu negara terhadap kejadian ekternal (Trinh & Phuong, 2015). Penelitian ini dilakukan pada tahun 2011 hingga 2018, ingin melihat apakah dampak krisis masih memiliki efek bagaimana bank syariah memilih struktur modal.

Penelitian terhadap stuktur modal telah banyak dilakukan pada berbagi sektor industri. Namun, belum terdapat yang mampu menjelaskan bagaimana suatu bank dapat memilih struktur modal. Dalam penelitian akan membahas tentang faktor-faktor yang mempengaruhi struktur modal pada bank syariah. Ada beberapa faktor yang mempengaruhi struktur modal. Struktur modal dipengaruhi oleh ukuran perusahaan. Hasil penelitian yang dilakukan oleh (Ghosh, 2018; Khan, Javeed, & Khan, 2018) mengatakan bahwa ukuran perusahaan memberikan dampak positif terhadap stuktur modal. Hasil penelitian yang dilakukan oleh (Indriani, Widyarti, & Fitria, 2017) berpengaruh positif dan tidak signifikan terhadap stuktur modal. Hasil penelitian yang dilakukan oleh (Shibru, Kedir, & Mekonnen, 2015) mengatakan bahwa ukuran perusahaan memberikan dampak positif dan signifikan terhadap stuktur modal. Namun, pada penelitian yang dilakukan oleh (Febriyani & Srimindarti, 2010; Mutairi & Naser, 2015; Naray & Mananeke, 2015) hasilnya mengatakan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap stuktur modal.

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Hasil dari penelitian yang dilakukan oleh (Bukair, 2019; Mabruroh & Chuzaimah, 2015; Ridloah, 2010) bahwa profitabilitas berpengaruh signifikan terhadap stuktur modal. Namun, hasil penelitian yang dilakukan oleh (Ghosh, 2018; Haron, 2014b;

8 Khan et al., 2018; Shibru et al., 2015) bahwa profitabilitas menunjukkan hubungan negatif terhadap stuktur modal.

Struktur Aktiva merupakan salah satu faktor yang mempengaruhi struktur modal. Berdasarkan hasil penelitian yang dilakukan oleh (Indriani et al., 2017; Shibru et al., 2015) bahwa struktur aktiva berpengaruh negatif dan signifikan terhadap stuktur modal. Namun,pada penelitian yang dilakukan oleh (Khan et al., 2018) struktur aktiva menunjukkan hubungan negatif terhadap struktur modal. Hasil penelitian yang dilakukan oleh (Haron, 2014b) bahwa struktur aktiva berpengaruh positif terhadap stuktur modal. Penelitian yang dilakukan oleh (Ridloah, 2010) bahwa struktur aktiva tidak berpengaruh signifikan terhadap stuktur modal.

Faktor selanjutnya yang mempengaruhi stuktur modal adalah pertumbuhan. Hasil penelitian yang dilakukan oleh (Khan et al., 2018) bahwa pertumbuhan menunjukkan hubungan negatif terhadap stuktur modal. Sedangkan penelitian yang dilakukan oleh (Istiqomah & Supriyanto, 2017) bahwa pertumbuhan berpengaruh signifikan terhadap stuktur modal. Shibru, Kedir, & Mekonnen (2015) pertumbuhan menunjukkan hubungan negatif dan tidak signifikan terhadap stuktur modal.

Berdasarkan uraian yang telah dijelaskan di atas bahwa dapat diketahui bahwa, penelitian-penelitian akan variabel-variabel yang mempengaruhi stuktur modal belum konsisten, sehingga perlunya dilakukan penelitian lebih lanjut yaitu faktor-faktor yang mempengaruhi stuktur modal bank syariah, agar dapat memperoleh informasi dari variabel-variabel yang memiliki pengaruh dengan

9 stuktur modal lebih tepat dari penelitian sebelumnya. Judul yang menjadi penelitian selanjutnya yaitu Determinan Struktur Modal Bank Syariah.

1.2 Rumusan Masalah

Berdasarkan penjelasan dari latar belakang diatas, maka rumusan masalah dari penelitian ini adalah sebagai berikut:

a. Apakah Ukuran Perusahaan berpengaruh terhadap struktur modal? b. Apakah Profitabilitas berpengaruh terhadap struktur modal? c. Apakah Struktur Aktiva berpengaruh terhadap struktur modal? d. Apakah Pertumbuhan berpengaruh terhadap struktur modal?

1.3 Tujuan Penelitian

Tujuan dari Penelitian ini adalah:

Untuk menganalisis apakah ukuran perusahaan berpengaruh terhadap stuktur modal

Untuk menganalisis apakah profitabilitas berpengaruh terhadap stuktur modal

Untuk menganalisis apakah struktur aktiva berpengaruh terhadap stuktur modal

Untuk menganalisis apakah pertumbuhan berpengaruh terhadap stuktur modal

10 1.4 Manfaat Penelitian

Pada penelitian ini diharapkan dapat memberikan manfaat antara lain: a. Bagi Calon Investor

Penelitian ini diharapkan dapat memberikan gambaran bagaimana struktur modal bank syariah sehingga dapat dijadikan sebagai acuan untuk membuat keputusan investasi pada Bank Syariah.

b. Bagi Bank Syariah

Penelitian ini dilakukan untuk melihat faktor-faktor yang mempengaruhi struktur modal di bank syariah. Dengan adanya penelitian ini, bank syariah dapat melihat faktor-faktor akan yang mempengaruhi struktur modal.

c. Bagi Akademisi

Diharapkan dapat menjadi bahan referensi dan perbandingan untuk penelitian selanjutnya yang berkaitan dengan struktur modal di Bank Syariah.

d. Bagi Masyarakat

Hasil dari penelitian ini dapat memberikan pengetahuan pada masyarakat bagaimana struktur modal Bank Syariah.

11 1.5 Sistematika Penelitian

Adapun sistematika dari penulisan tesis ini adalah sebagai berikut: 1. BAB I : PENDAHULUAN

Pada bab ini akan membahas tentang latar belakang, rumusan masalah, batasan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

2. BAB II : LANDASAN TEORI

Pada bab ini akan membahas tentang mengenai teori-teori yang berkaitan dengan struktur modal, bank syariah, profitabilitas, dan pengaruhnya terhadap struktur modal di perbankan syariah.

3. BAB III : METODELOGI PENELITIAN

Pada bab ini akan membahas tentang penjelasan sumber data, jenis data, model penelitian, variable penelitian, hipotesis penelitian dan metode analisis data.

4. BAB IV : ANALISIS DAN PEMBAHASAN

Pada bab ini akan menguraikan analisis, hasil penelitian dan pembahasan mengenai faktor-faktor yang mempengaruhi struktur modal bank syariah. 5. BAB V : KESIMPULAN

Pada bab ini akan membahas mengenai kesimpulan dari penelitian, implikasi dan saran penelitian.

12 BAB II

KAJIAN PUSTAKA 2.1. Landasan Teori

Bab ini berisi tentang penjelasan dan pembahasan mengenai teori-teori dan dan bank syariah yang menjadi landasan dalam penelitian ini terdiri dari beberapa sub bab yaitu: penjelasan dan pembahasan trade off theory, struktur modal, konsep harta, uang dan modal dalam perspektif Islam, bank Islam, ukuran perusahaan, profitabilitas, struktur aktiva dan pertumbuhan.

2.1.1. Trade-Off Theory

Salah satu teori yang menjelaskan tentang struktur modal adalah trade off theory. Trade off theory menjelaskan adanya hubungan antara struktur modal dengan nilai perusahaan yang dimana terdapat suatu tingkat leverage yang optimal. Menurut trade off theory bahwa struktur modal optimal dari perusahaan dapat dicapai dengan menyeimbangkan the benefit of tax dan associated costs of bankrupty (Modigliani & Miller, 1963) dalam (Bukair, 2019).

Dalam Harjito (2011) berdasarkan trade off theory bahwa struktur modal yang optimal dapat dicapai, jika nilai sekarang dari tax shield utang adalah sama dengan nilai sekarang dari biaya kesulitan keuangan utang (Harjito, 2011). Teori ini menegaskan bahwa jika suatu perusahaan ingin meningkatkan nilai perusahaan dengan earning per share, maka untuk pembiayaan investasi tambahan dibiayai oleh utang. Hal ini dikarenakan perusahaan akan mendapatkan penghematan pajak dan mempertahankan jumlah saham yang beredar. Dengan keadaan tersebut akan

13 membuat pendapatan per lembar saham akan menjadi tinggi. Jika sewaktu-waktu perusahaan tidak mampu melakukan pembayaran terhadap bunga dan pokok pinjaman, perusahaan dapat dipastikan akan mengalami kebangkrutan (Harjito, 2011).

Meningkatnya jumlah utang dapat menyebabkan risiko kebangkrutan yang tinggi dan hal tersebut juga dapat meningkatkan struktur modal yang tinggi (Baxter, 1967). Dalam perfektif islam, jika seorang investor ingin melakukan investasi lebih baik pada sektor ekonomi riil, dengan cara menginvestasi dalam aset yang berwujud. Hal tersebut merupakan cara untuk menyelamatkan bank Islam dari risiko. Bank Islam menggunakan aset rill lebih besar dikarenakan dapat mengurangi biaya kebangkrutan dari utang (Bukair, 2019).

Dalam trade off theory, Toumi, Viviani, & Belkacem (2012) berpendapat bahwa bank Islam memiliki rasio ekuitas yang kecil, ini dikarenakan bank Islam memiliki biaya kebangkrutan yang rendah. Asumsi teoritis ini didukung oleh (Kusasi, 2013) bahwa biaya financial distress bank Islam lebih rendah, karena utang dalam bank Islam didukung oleh aset.

2.1.2. Struktur Modal

Ada banyak teori modern tentang struktur modal dimulai dengan jurnal Modigliani dan Miller (1958). Dalam teori Modigliani dan Miller (1958) menjelaskan dengan beberapa asumsi dengan tidak adanya biaya agensi, tidak ada pajak, tidak ada biaya kebangkrutan bahwa tidak mempengaruhi nilai perusahaan. Pada tahun 1963, Modigliani dan Miller memasukan unsur pajak dalam teorinya.

14 Menurut (Wiyono & Kusuma, 2017) struktur modal hal yang penting bagi perusahaan, karena baik dan buruknya struktur modal berpengaruh terhadap finansial dari perusahaan. Jika komposisi utang perusahaan lebih besar dibandingkan dengan modal maka hal itu merupakan beban bagi perusahaan dan memiliki efek terhadap nilai dari perusahaan tersebut. Struktur modal pada dasarnya adalah campuran dari utang dan ekuitas perusahaan yang digunakannya untuk membiayai aset (Shah et al., 2017). Suatu perusahaan harus berhati-hati dalam memilih struktur modal. Jika suatu perusahaan salah memilih dalam struktur modal, maka perusahaan akan menghadapi kebangkrutan dan kesulitan keuangan.

Struktur modal pada setiap perusahaan berbeda. Untuk mencapai struktur modal yang optimal perusahaan akan cenderung berhati-hati dalam memilih struktur modal. Jika perusahaan menggunakan lebih banyak utang maka akan meningkatkan risiko yang ditanggung oleh para pemegang saham, seperti insolvabilitas, kenaikan suku bunga, dan financial distress. Namun, dengan adanya penggunaan utang yang besar akan cenderung terjadinya ekspektasi return atas ekuitas menjadi lebih tinggi. Hal ini disebabkan karena adanya penghematan pajak oleh perusahaan yang disebabkan karena biaya bunga, yang dimana hal tersebut akan meningkatkan Earning Per Share (EPS) (Wiyono & Kusuma, 2017). Struktur modal bank berbeda dengan perusahaan non-keuangan. Bank memiliki komponen-kompenen yang tidak ada pada perusahaan non-keuangan.

15 2.1.3. Konsep Harta, Uang dan Modal dalam Perspektif Islam

Pada saat ini pertumbuhan keuangan Islam terjadi begitu cepat. Hal ini menjelaskan bahwa Islam tidak hanya suatu agama namun juga sebagai bagaimana cara hidup (ISRA, 2015). Sistem keuangan Islam dalam beberapa dekade terakhir merupakan perwujudan pandangan Islam, yang dimana hal tersebut harus sesuai dengan syariah atau hukum Islam. Dalam ISRA (2015), syariah berasal dari bahasa Arab yang secara harfiah memiliki arti “jalan” atau “jalan menuju tempat air”. Hal tersebut dapat pahami bahwa syariah merupakan suatu jalan bagi umat Islam yang beriman untuk mendapatkan bimbingan di dunia dan di akhirat kepada Allah SWT. Syariah umumnya digambarkan sebagai “hukum Islam” pada faktanya syariah tidak hanya mencakup hukum Islam saja, namun syariah merupakan pengendali semua aspek Islam yang mencakup aspek-aspek iman, ibadah, ekonomi, sosial, politik, dan budaya masyarakat Islami (ISRA, 2015).

Pada keuangan Islam dan ekonomi Islam yang mengharuskan patuh terhadap ajaran-ajaran syariah dan hal tersebut tidak dapat dilanggar. Tujuan utama dari ekonomi Islam yaitu menganjurkan meningkatkan mashlahah, atau kepentingan umum, dan mencegah kerugian (mafsadah), yang dimana hal ini berasal dari tujuan-tujuan syariah (ISRA, 2015). Dalam ekonomi Islam tidak adanya mengenal dualisme ekonomi, yaitu sektor riil dan sektor non-riil, yang pada umumnya dalam aktivitasnya didominasi oleh praktik pertaruhan terhadap yang terjadi di masa depan pada ekonomi riil. Namun, ekonomi Islam didasarkan

16 kepada ekonomi riil. Dengan demikian, semua aturan ekonomi Islam memastikan agar perputaran harta kekayaan tetap berputar secara luas (Muhamad, 2019).

Harta merupakan unsur yang penting (darury) bagi manusia. Dengan adanya harta (kekayaan) umat manusia dapat memenuhi kehidupan. Pada umumnya untuk memenuhi kehidupan diwujudkan dengan membelanjakan harta tersebut yang dimana dapat memberikan maslahat (kebaikan bagi dirinya dan orang lain). Harta yang dimiliki oleh umat manusia dapat digunakan baik di dunia dan di akhirat (Muhamad, 2018). Dalam bahasa Arab harta disebut dengan al-mal yang secara bahasa berarti condong, cenderung, atau miring. Al-mal juga dapat diartikan segala sesuatu yang menyenangkan manusia dan mereka pelihara, baik dalam bentuk materi maupun manfaat (Ghazaly, Ihsan, & Shidiq, 2010). Namun, secara terminilogis harta adalah sesuatu yang diinginkan manusia berdasarkan tabiatnya, baik manusia itu akan memberikannya atau menyimpannya (Mardani, 2012).

Semua harta yang ada pada manusia merupakan mutlak kepunyaan Allah SWT. Kepemilikan yang dimiliki oleh manusi bersifat relatif, sebatas manusia bertugas melaksanakan amanah dari Allah yang telah dipercayakan untuk mengelola dan memanfaatkan pada hal-hal baik (An-Nabhani, 2009). Menurut Al Zarqa dalam ZA (2016) dalam kepemilikan dan penggunaan harta harus memiliki manfaat dan kemaslahatan untuk orang lain, tidak hanya mementingkan kepentingan pribadi pemilik harta tersebut. Dalam Islam ketika seseorang memiliki harta maka wajib baginya melakukan sejumlah kewajiban, seperti membayar zakat, infaq, sadaqah dan sebagainya (Qardhawi, 2011).

17 Modal merupakan kolektivitas dari barang-barang modal yang berada pada neraca sebelah debet, hal yang dimaksud dengan barang-barang modal adalah semua barang yang ada pada perusahaan dan memiliki fungsi produktifitas untuk menghasilkan pendapatan (Riyanto, 2011). Dalam ekonomi Islam modal dapat diartikan semua harta yang memiliki nilai dalam pandangan Syariah dimana aktivitas manusia memiliki peran membantu dalam produksinya dengan tujuan pengembangan (Aedy, 2011). Uang merupakan salah faktor penting untuk meningkatkan modal. Pada sistem ekonomi Islam modal diharapkan dapat terus berkembang agar uang tidak berhenti, hal ini dikarenakan jika uang atau modal berhenti maka harta tidak dapat memberikan manfaat bagi orang lain, namun jika uang tersebut diinvestasikan dan digunakan untuk bisnis yang sesuai dengan syariat Islam maka hal tersebut akan mendatangkan manfaat bagi orang lain (Aswad, 2012).

Dalam transaksi keuangan Islam terdapat karakteristik yang mendasar yaitu “keadilan”, dapat diartikan bahwa tidak menzalimi satu dengan yang lain. Salah satu bentuk keadilan yang sesuai dengan syariat Islam adalah menghindari riba. Dalam Hakim (2019) dijelaskan bahwa secara filosofi pelarangan terhadap riba tidak hanya sebatas interaksi antara faktor produksi dan perilaku ekonomi yang terdapat dalam sistem keuangan konvensional, namun juga harus dapat menyelaraskan berbagai unsur etika, moral, sosial dan dimensi keagamaan yang bertujuan untuk meningkatkan pemerataan dan keadilan kepada masyarakat secara menyeluruh. Hal ini dilakukan dengan cara melalui sistem kerja sama bagi hasil,

18 2.1.4. Bank Syariah

Bank merupakan salah satu bagian dari lembaga keuangan. Bank memiliki fungsi yaitu menghimpun dana masyarakat dan kemudian menyalurkan kembali kepada masyarakat. Fungsi tersebut berlaku untuk bank konvensional dan bank syariah. Pada bank syariah, ketika melakukan kegiatan menghimpun dan menyalurkan dana tersebut, bank syariah harus sesuai dengan kaidah-kaidah secara Islam.

Bank Islam atau dapat disebut dengan bank syariah merupakan suatu lembaga keuangan yang melaksanakan kegiatan ekonomi berdasarkan prinsip-prinsip islam. Bank Islam berdasarkan General Secretariat of Organisation of Islamic Conference (OIC), menyatakan bahwa “Bank Islam merupakan sebuah lembaga keuangan yang dimana peraturan dan prosedurnya harus sesuai dan mentaati komitmen dari prinsip-prinsip syariah, didalam Islam dilarang menerima dan memberi bunga atas segala bentuk transaksi yang dijalankan” (Ali dan Sakar, 1995 dalam (Rivai, Sudarto, Hulmansyah, Wihasto, & Veithzal, 2013).

Berdasarkan Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang perbankan syariah, bahwa perbankan syariah menjalankan kegiatan usahanya berasaskan pada prinsip syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Dapat disimpulkan dari pengertian tersebut bahwa bank Islam merupakan suatu lembaga keuangan yang dalam kegiatannya berdasarkan prinsip-prinsip syariah. Berdasarkan Rivai et al., (2013) prinsip syariah terdiri dari: (a) pencegahan atas riba (bunga); (b) pelarangan atas gharar (ketidakpastian, risiko

19 dan spekulasi); (c) fokus pada aktivitas yang halal; (d) mengutamakan keadilan, etika yang baik serta tujuan keagamaan.

Dalam melakukan menghimpun dana masyarakat dan menyalurkan dana, bank konvensional yang umumnya berbasis menggunakan melakukan kegiatan tersebut sebagai peminjam dan pemberi pinjaman. Bank menjanjikan tingkat bunga tertentu jika pemilik dana menyimpan dana mereka di bank. Bank konvensional dalam memberikan pinjaman kepada pihak-pihak yang membutuhkan dana berdasarkan bagaimana pihak tersebut mampu membayar tingkat bunga tertentu yang telah bank tetapkan. Hubungan antara bank konvensional dengan nasabahnya merupakan hubungan debitur dan kreditur. Pada bank syariah, hubungan dengan nasabah bukanlah antara debitur dan kreditur, akan tetapi hubungan kemitraan antara penyandang dana (shahib al maal) dengan pengelola dana (mudharib) (Muhamad, 2014).

Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah dijelaskan bahwa perbankan syariah terdiri dari yaitu Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah. Menurut Soemitra (2017) bank syariah memiliki beberapa karakteristik, yaitu: (a) tidak adanya riba dalam melakukan kegiatan operasionalnya; (b) melakukan pelayanan untuk kepentingan umum dan melakukan perwujudan yang nyata terhadap sosio-ekonomi Islam; (c) bank syariah memiliki sifat universal yang merupakan pengabungan antara bank komersial dan bank investasi; (d) bank syariah biasanya akan melalukan invetasi secara berkala dan menerapakn kehati-hatian terhadap permohonan pembiayaan yang berorientasi pada penyertaan modal, dikarenakan bank syariah menerapkan

20 profit dan loss sharing dalam konsiyiasi, ventura, bisnis, atau industri; (e) pada bank syariah terdapat sistem bagi hasil, dengan adanya hal tersebut mempererat hubungan antara bank syariah dan investor; (f) dalam mengatasi kesulitan likuiditas bank syariah memanfaatkan instrument pasar uang antar bank syariah dan instrument bank sentral berbasis syariah.

Menurut Muhamad (2014) pertumbuhan dari bank sangat dipengaruhi bagaimana bank tersebut dapat menghimpun dana masyarakat baik yang memiliki skala kecil maupun besar, dengan masa pengendapan yang memadai. Bank sebagai lembaga keuangan, dana merupakan hal yang krusial. Tanpa adanya dana bank tidak dapat melakukan tugas dan fungsinya.

Dana adalah uang tunai yang dimiliki atau dikuasai oleh bank dalam bentuk tunai, atau aktiva lainnya yang dimana dapat segera diubah menjadi uang tunai (Muhamad, 2014). Dalam pandangan Islam, uang bukan suatu komoditas, melainkan hanya merupakan suatu alat untuk mencapai penambahan nilai ekonomis (economic added value) (Danupranata, 2015). Hal ini tidak sejalan dengan lembaga keuangan yang menggunakan basis bunga dalam kegiatannya dimana “uang mengembangbiakkan uang”, dimana tidak adanya kepedulian apakah uang tersebut digunakan dalam kegiatan produksi atau tidak. Dalam menghasilkan keuntungan, maka unag harus dikaitkan dengan kegiatan ekonomi dasar (Danupranata, 2015). Berdasarkan prinsip tersebut bank syariah melakukan penarikan dana dari pihak ketiga atau masyarakat dalam bentuk, yaitu: (a) titipan (wadia’ah); (b) partisipasi modal berbagi hasil dan berbagi resiko (non-guaranted account). Namun, untuk investasi umum (general investment account/

21 mudharabah mutlaqah); (c) investasi khusus (special investment account/mudharabah muqayyadah) (Arifin, 2012).

Sumber utama modal bank syariah berasal dari modal inti (core capital) dan kuasi ekuitas (Danupranata, 2015). Modal inti adalah modal yang berasal dari pemilik bank, yang dimana terdiri dari modal yang di setor oleh para pemegang saham, cadangan dan laba ditahan. Sedangkan kuasi ekuitas adalah dana-dana yang tercatat dalam rekening-rekening bagi hasil (mudharabah) (Arifin, 2012).

Pada bank konvensional dalam melakukan kegiatan menghimpun dana menggunakan konsep utang. Dana masyarakat yang dihimpun oleh bank diletakkan pada akun giro, deposito dan tabungan, yang dimana akun tersebut bersifat utang bagi bank. Pada bank syariah dana masyarakat ditempatkan dalam bentuk giro, deposito, dan tabungan namun dapat menggunakan akad wadi’ah, atau akad mudharabah. Dana dengan akad wadi’ah memiliki sifat ‘titipan’, dimana nasabah penyimpan dana tersebut pada bank. Sedangkan dana dengan akad mudharabah merupakan dana yang dipercayakan oleh nasabah untuk dikelola oleh bank, yang dimana hal tersebut dapat digunakan untuk investasi rangka menghasilkan keuntungan bagi bank dan nasabah (FORDEBI & ADESy, 2016).

Dana yang terdapat dalam akad mudharabah dan musyarakah merupakan dana investasi yang bersifat sebagai quasi equity atau dapat dikatakan sebagai dana yang menyerupai ekuitas, bukan bersifat sebagai hutang. Disebut dengan quasi equity dikarenakan dana tersebut bukan merupakan utang bagi bank, namun pihak nasabah mempercayakan uang mereka untuk dikelola oleh pihak bank

22 dengan tujuan mengahasilkan keuntungan. Dana yang diperoleh dari akad mudharabah dan musyarakah tidak dapat dikategorikan sebagai liabilitas atau kewajiban. Jumlah ini lebih condong dimasukkan sebagai bagian mendekati ekuitas (FORDEBI & ADESy, 2016).

Didalam laporan keuangan bank syariah terdapat akun dana shirkah temporer. Berdasarkan Surat Edaran Otoritas Jasa Keuangann Tahun 2015 tentang Pedomana Akuntansi Perbankan Syariah Indonesia bahwa dana shirkah temporer adalah dana yang diterima sebagai investasi dengan jangka waktu tertentu dari individu dan pihak lain dimana bank memiliki hak untuk mengelola dan mengivestasikan dana tersebut dengan pembagian hasil investasi berdasarkan kesepakatan. Dalam dana shirkah temporer terdiri dari dana mudharabah dalam hal Bank sebagai pengelola dana (mudharib) dan musyarakah dalam hal Bank sebagai mitra aktif.

2.1.5. Ukuran Perusahaan

Ukuran perusahaan merupakan pengelompokan perusahaan berdasarkan ukuran. Pengelompokan perusahaan dilakukan berdasarkan besar, sedang dan kecilnya perusahaan. Untuk melakukan pengelompokan perusahaan dapat dilihat dari total aktiva, jumlah penjualan, rata-rata tingkat penjualan dan rata-rata total aktiva.

Berdasarkan trade off theory bahwa perusahaan yang berukuran besar mampu melakukan diversifikasi, dapat diartikan bahwa perusahaan besar memiliki arus kas yang baik dan mampu menghadapi perubahan. Hal ini

23 mengurangi potensi besarnya biaya kebangkrutan (Morri & Artegiani, 2015). Riyanto (2011) mengatakan bahwa besar dari suatu perusahaan juga mempengaruhi stuktur modal perusahaan. ukuran perusahaan dapat mempengaruhi struktur modal dikarenakan semakin besar suatu perusahaan maka perusahaan cenderung membutuhkan dana yang besar. Selain itu, perusahaan yang berukuran besar akan mendapatkan kemudahan untuk melakukan pinjaman, mendapatkan suku bunga rendah serta biaya transaksi yang rendah (Titman dan Wessels, 1988) dalam (Suntraruk & Xiaoxing, 2017).

2.1.6. Profitabilitas

Profitabilitas menjadi salah satu variabel yang sering digunakan dalam penelitian tentang struktur modal. Profitabilitas atau bisa disebut dengan rentabilitas merupakan kemampuan dari suatu perusahaan dalam memperoleh laba. Menurut Brigham & Houston (2011) jika suatu perusahaan menghasilkan laba lebih besar maka perusahaan akan cenderung menggunakan pendanaan yang berasal dari sumber internal perusahaan.

Berdasarkan pecking order theory perusahaan yang memiliki profitabilitas tinggi akan memiliki utang lebih kecil, dikarenakan perusahaan yang memiliki profitabilitas yang tinggi tidak memerlukan pendanaan ekternal dan lebih menyukai menggunakan pendanaan internal dikarenakan perusahaan menggunakan laba ditahan untuk melakukan investasi daripada menggunakan utang (Alipour, Mohammadi, & Derakhshan, 2015).

24 Pada trade off theory adanya hubungan positif antara profitabilitas dengan rasio leverage (Jensen, 1986 dalam Bukair, 2014). Semakin besar leverage suatu perusahaan maka kinerja bisnis perusahaan tersebut semakin baik. Dengan kinerja yang baik tersebut mendorong manajer dan investor membaca peluang investasi dimasa depan. Perusahaan yang mengalami profit memiliki arus kas, sehingga perusahaan cenderung menggunakan lebih banyak hutang untuk mendapatkan keuntungan dari pajak, karena kemungkinan akan mendapatkan pengembalian yang lebih tinggi (Bukair, 2019). Dengan leverage yang besar dapat menguragi konflik antara pemegang saham dan manajer dalam hal pemilihan investasi, pengambilan risiko, kondisi likuiditas, dan kebijakan deviden (Pratomo & Ismail, 2006). Perusahaan menggunakan utang dalam pendanaannya akan mendapatkan manfaat yaitu pengurangan pajak.

Menurut Rustam (2018) profitabilitas atau rentabilitas bank syariah merupakan kemampuan suatu perusahaan dalam menghasilkan laba dari likuiditas, manajemen aset dan kewajiban. Ada beberapa hal yang mempengaruhi profitabilitas atau rentabilitas pada bank syariah yaitu faktor internal dan faktor ekternal dari bank syariah. faktor ekternal yang mempengaruhi profitabilitas dari bank syariah adalah aspek regal, regulasi, kondisi ekonomi, kompetensi, dan perubahan teknologi. Peneliti melakukan riset dan membuktikan bahwa faktor ekternal memiliki pengaruh yang signifikan terhadap profitabilitas bank. Faktor internal terdiri dari aspek keberhasilan strategi bisnis, kualitas aset, dan efisiensi.

Dalam bank Islam, dalam investasi pemegang saham akan berbagi keuntungan dan kerugian dari investasi, hal ini mengindikasi bahwa dengan

25 tingkat leverage yang kecil dapat mendorong bank untuk mendapatkan pengembalian untuk meminimalkan biaya kebangkrutan. Berdasarkan pandangan Islam bahwa tingkat utang harus berkorelasi negatif dengan profitabilitas (Kusasi, 2013).

Untuk mengukur profitabilitas dapat menggunakan Return On Assets (ROA), Return On Equity (ROE), Net Operation Margin (NOM). Berdasarkan penelitian yang dilakukan oleh (Bukair, 2019; Ghosh, 2018; Khan et al., 2018; Sheikh & Qureshi, 2017; Tin & Diaz, 2017) untuk mengukur profitabilitas menggunakan return on asset:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐴𝑠𝑠𝑒𝑡𝑠: 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

2.1.7. Struktur Aktiva

Struktur aktiva merupakan salah satu faktor penentu dari struktur modal suatu perusahaan. Untuk menentukan besar dari dana yang akan dialokasikan kepada masing-masing komponen dari aktiva, baik aktiva lancar maupun aktiva tetap dapat disebut dengan struktur aktiva (Syamsuddin, 2009). Menurut Myers (1977) dalam (Amidu, 2007) bahwa aset yang berwujud dengan contoh seperti aset tetap, memiliki kecenderungan dapat meningkatkan jumlah utang, jika dibandingkan dengan aset yang tidak berwujud. Hal ini dikarenakan aset tetap dapat dijadikan sebagai jaminan untuk memperoleh utang. Ini karena nilai dari aset tetap dapat lebih besar jika dijual kembali.

Struktur aktiva diperkirakan memiliki tingkat resiko yang relatif rendah, ini dikarenakan struktur aktiva dapat mempengaruhi dari fleksibilitas perusahaan

26 dalam memilih alternatif pendanaan eksternal perusahaan (Mabruroh & Chuzaimah, 2015). Perusahaan yang memiliki jumlah aktiva tetap dengan jumlah yang tinggi cenderung mendapatkan kemudahan dalam melakukan pinjaman kepada pihak eksternal (Joni & Lina, 2010). Kreditur merasa lebih aman memberikan pinjaman kepada perusahaan yang memiliki aktiva yang tinggi, dikarenakan jika sewaktu-waktu perusahan tidak dapat membayarkan pinjaman, pihak ekternal akan menjadikan aktiva tetap perusahaan tersebut untuk membayar pinjaman yang perusahaan lakukan.

Menurut Mayang (2005) dalam (Joni & Lina, 2010; Mabruroh & Chuzaimah, 2015) Ada dua cara struktur aktiva dapat mempengaruhi struktur modal, yaitu:

a. Dalam penggunaan aktiva tetap akan menimbulkan biaya tetap yaitu depresiasi, jika suatu pendanaan dilakukan menggunakan hutang, maka besar dari biaya tetap yang akan ditanggung oleh perusahaan akan besar, dikarenakan hutang akan menimbulkan biaya tetap yaitu berupa bunga. b. Pada umumnya perusahaan memiliki besar aktiva pada aktiva tetap, dan

komposisi dari utang akan lebih banyak pada utang jangka panjang.

Berdasarkan penelitian yang dilakukan oleh (Alipour et al., 2015; Ghosh, 2018; Khan et al., 2018; Mabruroh & Chuzaimah, 2015; Mutairi & Naser, 2015; Naray & Mananeke, 2015) untuk mengukur stuktur aktiva, sebagai berikut:

𝑆𝑡𝑟𝑢𝑘𝑡𝑢𝑟 𝐴𝑘𝑡𝑖𝑣𝑎: 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

27 2.1.8. Pertumbuhan

Pertumbuhan pendapatan merupakan kemampuan perusahaan dalam meningkatkan jumlah aset yang dimilki perusahaan (Istiqomah & Supriyanto, 2017). Suatu perusahaan yang mengalami pertumbuhan cepat akan membutuhkan dana yang cukup besar dalam melakukan ekspansi bisnisnya. Perusahaan berpendapat bahwa jika hanya mengandalkan sumber dana internal dianggap tidak cukup memadai untuk melakukan kegiatan ekspansi. Maka dari itu perusahaan yang memiliki pertumbuhan yang cepat lebih menggunakan sumber dana eksternal (Astuti, 2018).

Ada beberapa pendapat terkait dengan pertumbuhan. Berdasarkan penelitian yang dilakukan oleh (Jensen, 1986) dan (Myers, 1977) menyimpulkan bahwa perusahaan yang memiliki peluang pertumbuhan yang kecil akan cenderung menggunakan hutang dan tidak dapat dijadikan sebagai jaminan karena peluang pertumbuhan bukan aset berwujud. Namun, penelitian yang dilakukan oleh Fama & French (2002) bahwa perusahaan yang memiliki peluang pertumbuhan tinggi akan cenderung menggunakan lebih sedikit utang.

Menurut Pradana, Fachrurrozie, & Kiswanto (2013) untuk mengukur tingkat pertumbuhan dari suatu perusahaan menggunakan dua alat ukur, yaitu:

a. Assets Growth Ratio

Asset growth menunjukkan bagaimana pertumbuhan aset perusahaan yang dimana aset merupakan aktiva yang digunakan untuk aktiva operasional perusahaan.

28 b. Sales Growth Ratio

Sales growth atau pertumbuhan penjualan merupakan perubahan penjualan pertahun.

Berdasarkan penelitian yang dilakukan oleh (Bukair, 2019; Farrukh & Asad, 2017; Istiqomah & Supriyanto, 2017b; Khan et al., 2018; Sheikh & Qureshi, 2017) untuk mengukur pertumbuhan, sebagai berikut:

𝑃𝑒𝑟𝑡𝑢𝑚𝑏𝑢ℎ𝑎𝑛: 𝑇𝐴𝑡 − 𝑇𝐴𝑡 − 1

𝑇𝐴𝑡 − 1 𝑋 100%

2.2. Penelitian Terdahulu

Penelitian yang dilakukan oleh (Khan et al., 2018). Tujuan dari penelitian yaitu ingin menjelaskan bagaimana bank konvensional dan bank syariah dalam memilih struktur modal mereka dan variabel apa saja yang akan mempengaruhi keputusan dalam menentukan struktur modal. Dalam penelitian ini menggunakan variabel profitabilitas, bank size, growth, tangibility dan volatilitas. Berdasarkan hasil dari penelitian yang dilakukan oleh (Khan et al., 2018) bahwa profitabilitas, growth, tangibility dan volatilitas menunjukkan adanya hubungan negatif dengan struktur modal. Sedangkan untuk variabel bank size menunjukkan adanya hubungan positif dengan struktur modal.

Istiqomah & Supriyanto (2017) meneliti faktor-faktor yang mempengaruhi struktur modal pada perbankan syariah di indonesia. Peneliti menganalisis bahwa ada beberapa faktor yang mempengaruhi struktur modal, terdiri dari ukuran perusahaan, tingkat pertumbuhan perusahaan, stabilitas perusahaan, dan struktur aktiva. Hasil analisis dari penelitian yang dilakukan oleh (Istiqomah &

29 Supriyanto, 2017b) bahwa ukuran perusahaan, tingkat pertumbuhan perusahaan, stabilitas perusahaan dan struktur aktiva memiliki pengaruh signifikan terhadap struktur modal.

Selain itu, Tin & Diaz (2017) meneliti faktor-faktor yang mempengaruhi struktur modal pada bank komersial di Vietnam. Ada 38 bank komersial lokal yang beroperasi di Vietnam yang digunakan. Namun, dikarenakan adanya keterbatasan penelitian maka sampel dalam penelitian ini terdiri dari 31 bank dari tahun 2009 hingga 2014. Penelitian ini membagi bank menjadi tiga kelompok ukuran yaitu bank besar, menengah dan kecil. Pada penelitian ini mencoba melihat hubungan size, profitabilitas, growth opportunity, tax rate, business risk, stock market condition dan inflation terhadap struktur modal. Temuan penelitian menunjukkan bahwa size memiliki pengaruh untuk semua kelompok bank di Vietnam terhadap struktur modal. Namun, untuk profitabilitas, business risk, stock market dan inflation menunjukkan adanya hubungan negatif signifikan untuk semua kelompok bank di Vietnam terhadap stuktur modal. Untuk growth opportunity menunjukkan adanya hubungan negatif untuk semua kelompok bank di Vietnam. Sedangkan, tax rate menunjukkan hubungan negatif pada kelompok bank besar tetapi menunjukkan pengaruh pada kelompok bank menengah dan kecil di Vietnam.

Sheikh & Qureshi (2017) melakukan penelitian pada bank konvensional dan islam komersial di Paksitan. Tujuan utama dari penelitian ini untuk mengetahui bagaimana bank komersial konvensional dan Islam di Pakistan dalam memilih struktur modal dan faktor-faktor yang mempengaruhi struktur modal.

30 Profitabilitas, growth, dan tangibility memiliki hubungan negatif dengan book leverage. Sedangkan, size dan volatilitas memiliki hubungan positif dengan book leverage.

Shibru, Kedir, & Mekonnen (2015) meneliti faktor-faktor yang mempengaruhi kebijakan pembiayaan bank umum di Ethiopia. Peneliti menemukan bahwa profitabilitas, tangibility, risk dan likuiditas memiliki hubungan negatif dan signifikan terhadap struktur modal. Growth memiliki hubungan negatif dan tidak signifikan terhadap struktur modal. Sedangkan, size memiliki hubungan positif dan signifikan terhadap struktur modal.

Penelitian yang dilakukan oleh Mutairi & Naser (2015) tentang faktor-faktor yang mempengaruhi struktur modal perbankan di GCC (Gulf Cooperation Council). Penelitian ini dilakukan pada tahun 2001 sampai dengan 2010. Data yang dikumpulkan terdiri dari 47 bank komersial di GCC. Hasil penelitian menemukan bahwa profitabilitas, likuiditas, risk, tangibility, dan size memiliki hubungan negatif dan signifikan dengan struktur modal. Age bank dan growth menunjukan adanya hubungan positif dan signifikan terhadap struktur modal.

Naray & Mananeke (2015) meneliti tentang pengaruh pertumbuhan penjualan, struktur aktiva dan ukuran perusahaan terhadap struktur modal pada bank pemerintah kategori buku 4. Peneliti menemukan bahwa struktur aktiva dan ukuran perusahaan memiliki hubungan berpengaruh negatif terhadap struktur modal. Sedangkan, pertumbuhan penjualan tidak memiliki pengaruh terhadap struktur modal.

31 Mabruroh & Chuzaimah (2015) menganalisis struktur modal bank syariah di Indonesia. Penelitian dilakukan pada tahun 2011-2013. Tujuan utama dari penelitian ini menganalisis struktur aset, tingkat pertumbuhan, profitabilitas, ukuran perusahaan, dan risiko bisnis berpengaruh signifikan terhadap struktur modal. Hasil penelitian menunjukkan bahwa struktur aset, tingkat pertumbuhan, profitabilitas, ukuran perusahaan berpengaruh signifikan terhadap struktur modal. Sedangkan, risiko bisnis tidak berpengaruh signifikan terhadap struktur modal.

Bukair (2014) meneliti faktor yang mempengaruhi struktur modal bank islam pada negara berkembang. Peneliti melakukan penelitian pada bank syariah di negara-negara dewan kerjasama teluk atau GCC (Gulf Cooperation Council) pada tahun 2009-2011. Sampel dalam penelitian ini terdiri dari 45 bank islam. Daftar bank didapat dari website AAOIFI dan AIBIM. Peneliti menemukan bahwa ukuran bank memiliki hubungan positif dan sangat signifikan terhadap leverage. Peneliti juga menemukan profitabilitas, tangibility, dan pertumbuhan memiliki hubungan positif dan tidak signifikan terhadap leverage. Likuiditas dan age bank memiliki hubungan positif dan signifikan terhadap leverage. Namun, Non-debt tax shields memiliki hubungan negatif dan tidak signifikan terhadap struktur modal.

Amidu (2007) meneliti faktor-faktor yang menentukan struktur modal bank di Ghana. Penelitian dilakukan pada periode 1998 sampai dengan 2003. Penelitian dilakukan pada 19 bank di Ghana. Peneliti menemukan hutang jangka pendek bank memiliki hubungan negatif terhadap profitabilitas, risk dan tangibility. Pertumbuhan, size dan tax memiliki hubungan positif dengan hutang jangka

32 pendek bank di Ghana. Peneliti menemukan bahwa hutang jangka panjang memiliki pengaruh positif dengan profitabilitas dan tangibility berbanding terbalik dengan growth, tax, risk, size. Peneliti juga melihat bahwa 85 persen dari aset bank di Ghana dibiayai oleh utang jangka pendek.

Berdasarkan uraian yang telah dijelaskan di atas bahwa dapat diketahui bahwa, penelitian-penelitian akan variabel-variabel yang mempengaruhi stuktur modal belum konsisten, sehingga perlunya dilakukan penelitian lebih lanjut yaitu faktor-faktor yang mempengaruhi stuktur modal bank syariah, agar dapat memperoleh informasi dari variabel-variabel yang memiliki pengaruh dengan stuktur modal lebih tepat dari penelitian sebelumnya.

Pada variabel ukuran perusahaan ada ketidakkonsistenan hasil. Pada penelitian yang dilakukan oleh (Bukair, 2019; Istiqomah & Supriyanto, 2017a; Khan et al., 2018; Mabruroh & Chuzaimah, 2015; Sheikh & Qureshi, 2017; Shibru et al., 2015; Tin & Diaz, 2017) memberikan hasil bahwa adanya hubungan positif terhadap struktur modal. sedangkan penelitian yang dilakukan oleh (Mutairi & Naser, 2015; Naray & Mananeke, 2015) ukuran perusahan menunjukan hubungan negatif terhadap struktur modal.

Hasil penelitian yang dilakukan oleh (Khan et al., 2018; Mutairi & Naser, 2015; Sheikh & Qureshi, 2017; Shibru et al., 2015; Tin & Diaz, 2017) tentang profitabilitas terhadap stuktur modal menunjukkan adanya hubungan negatif diantara keduanya. Untuk hasil penelitian oleh (Bukair, 2019; Mabruroh & Chuzaimah, 2015) profitabilitas menunjukkan hubungan positif dengan struktur modal.

33 Struktur aktiva memiliki ketidakkonsistenan. Dari hasil penelitian yang dilakukan oleh (Khan et al., 2018; Mutairi & Naser, 2015; Naray & Mananeke, 2015; Sheikh & Qureshi, 2017; Shibru et al., 2015) bahwa struktur aktiva memiliki hubungan negatif dengan stuktur modal. Namun, pada penelitian yang dilakukan oleh (Bukair, 2019; Mabruroh & Chuzaimah, 2015) stuktur aktiva memiliki hubungan positif dengan stuktur modal.

Hasil penelitian pertumbuhan oleh (Khan et al., 2018; Naray & Mananeke, 2015; Sheikh & Qureshi, 2017; Shibru et al., 2015; Tin & Diaz, 2017) bahwa adanya hubungan negatif terhadap stuktur modal. Namun, penelitian yang dilakukan oleh (Bukair, 2019; Mabruroh & Chuzaimah, 2015; Mutairi & Naser, 2015) pertumbuhan memiliki hubungan positif terhadap stuktur modal.

Penelitian ini kedepannya membahas tentang bagaimana bank-bank syariah memilih struktur modal dan melihat apakah bank-bank syariah di dunia memisahkan dana shirkah temporer dalam laporan keuangannya. Serta melihat bagaimana stuktur modal bank syariah yang memisahkan antara dana shirkah temporer dan dengan bank yang tidak memisahkan hal tersebut. Penelitian ini juga ingin melihat apakah setelah terjadinya krisis pada tahun 2007-2009 masih memiliki dampak pada tahun 2011 hingga 2018.

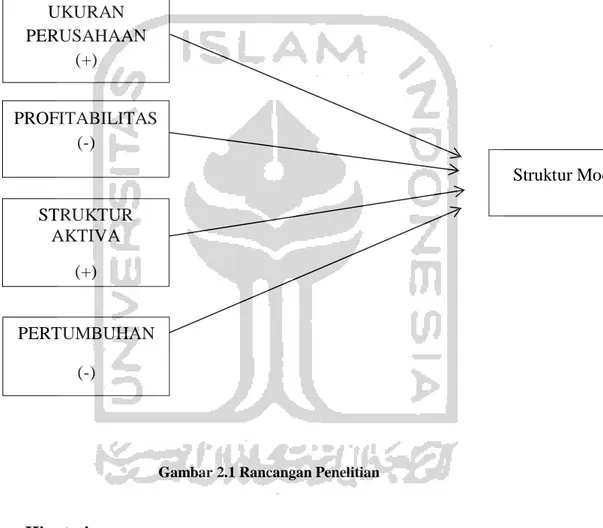

34 2.3. Rancangan Penelitian

Untuk mempermudah dalam memahami faktor-faktor yang mempenaruhi stuktur modal maka berikut merupakan gambaran kerangka penelitian dalam penelitian ini sebagai berikut:

Gambar 2.1 Rancangan Penelitian

2.4. Hipotesis

2.4.1. Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Ukuran perusahaan adalah mengelompokan perusahaan berdasarkan ukuran. Dalam pengelompokan berdasarkan besar, sedang dan kecilnya suatu perusahaan. Untuk mengelompokkan besar kecilnya perusahaan dapat digambarkan dengan total aktiva, jumlah penjualan, rata-rata tingkat penjualan

UKURAN PERUSAHAAN (+) STRUKTUR AKTIVA (+) Struktur Modal PROFITABILITAS (-) PERTUMBUHAN (-)

35 dan rata-rata total aktiva. Berdasarkan trade off theory bahwa perusahaan besar cenderung terdiversifikasi, memiliki resiko yang kecil dan tidak rentan terhadap kebangkrutan (Acaravci, 2015).

Ukuran perusahaan dalam penelitian ini berdasarkan besarnya total aset yang dimiliki perusahaan. Keberadaan aset menunjukkan bahwa aset digunakan untuk kegiatan operasional perusahaan. Semakin besar aset suatu perusahaan maka semakin besar ukuran perusahaan tersebut. Menurut teori biaya kebangkrutan (Tin & Diaz, 2017; Vătavu, 2012) perusahaan ukuran yang besar akan cenderung meminjam hutang lebih banyak jika dibandingkan perusahaan yang berukuran lebih kecil. Dikarenakan perusahaan besar memiliki akses untuk ke pasar modal dengan peringkat kredit yang tinggi dan reputasi perusahaan yang baik, serta hubungan yang baik dengan kreditor. Menurut (Bukair, 2019) dalam persfektif Islam, bank Islam yang berukuran lebih besar memiliki biaya kebangkrutan lebih kecil dikarenakan bank Islam harus mematuhi prinsip-prinsip syariah, diwajibkan memiliki portofolio yang terdiversifikasi, dan risiko investasi yang cenderung rendah. Hal ini menyebabkan bank Islam lebih banyak menggunakan hutang guna membiayai proyek-proyek baru. Berdasarkan teori trade off, perusahaan yang memiliki aset berwujud lebih banyak memilki resiko leverage yang lebih tinggi. Semakin besar ukuran perusahaan maka dalam menggunakan hutangnya semakin besar. Hal ini didukung oleh penelitian yang dilakukan oleh (Indriani et al., 2017; Istiqomah & Supriyanto, 2017b; Mabruroh & Chuzaimah, 2015; Sheikh & Qureshi, 2017; Shibru et al., 2015; Tin & Diaz,

36 2017) bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal. Berdasarkan penjelasan diatas maka hipotesis penelitian sebagai berikut:

H1 : Ukuran Perusahan berpengaruh positif terhadap Struktur Modal

2.4.2. Pengaruh Profitabilitas terhadap Struktur Modal

Profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan laba. Menurut (Rustam, 2018) profitabilitas atau rentabilitas dari bank syariah merupakan kemampuan perusahaan dalam menghasilkan laba dari likuiditas, manajemen aset dan kewajiban.

Berdasarkan trade off theory dengan pajak bahwa perusahaan yang memiliki laba yang tinggi maka akan memiliki banyak hutang dan cenderung memiliki beban pajak serta risiko kebangkrutan yang rendah (Amidu, 2007; Ooi, 1999). Namun, (Amidu, 2007; Myers, 1984) berpendapat bahwa adanya hubungan negatif antara utang dan profitabilitas yang didasarkan bahwa perusahaan sukses tidak perlu terlalu bergantung pada pendanaan eksternal, dan sebaliknya perusahaan akan cenderung mengandalkan cadangan pendanaan internal yang diakumulasikan dari keuntungan tahun lalu.

Menurut (Kusasi, 2013) didalam bank Islam, investasi pemegang saham akan berbagi keuntungan dan kerugian investasi secara bersama-sama. Hal ini mengindikasikan bahwa dengan tingkat leverage yang kecil dapat mendorong bank untuk mendapatkan pengembalian untuk meminimalkan biaya kebangkrutan. Islam memandang bahwa tingkat utang harus berkorelasi negatif dengan profitabilitas. Hal ini didukung oleh penelitian yang dilakukan oleh (Amidu, 2007;

37 Indriani et al., 2017; Khan et al., 2018; Mutairi & Naser, 2015; Shibru et al., 2015; Tin & Diaz, 2017) bahwa ukuran perusahaan berpengaruh negative terhadap strukrur modal. Berdasarkan penjelasan diatas maka hipotesis penelitian sebagai berikut:

H2 : Profitabilitas berpengaruh negatif terhadap Struktur Modal

2.4.3. Pengaruh Struktur Aktiva terhadap Struktur Modal

Struktur aktiva merupakan perbandingan antara aktiva tetap dengan total aktiva yang menentukan besarnya alokasi dana untuk setiap komponen aktiva (Naray & Mananeke, 2015). Struktur aktiva memiliki risiko kebangkrutan yang relatif rendah maka dari itu suatu perusahaan akan menentukan alternatif pendanaan ekternal dikarenakan struktur aktiva dapat mempengaruhi fleksibilitas dari perusahaan (Mabruroh & Chuzaimah, 2015). Aset berwujud seperti aset tetap dapat meningkatkan jumlah utang yang besar jika dibandingkan dengan aset yang tidak berwujud (Amidu, 2007; Myers, 1977).

Beradasarkan trade off theory bahwa jika suatu perusahaan memiliki banyak aset tetap maka jumlah hutang perusahaan menjadi lebih besar. Aset tetap merupakan penyedia dana. Ketika perusahaan tidak dapat membayarkan utang, maka mereka akan menjual aset tetap mereka untuk membayar utang tersebut.

Bank Islam memiliki aset berwujud yang besar sehingga dapat meminimalkan biaya kebangkrutan bagi kreditor. Dalam perfektif Islam bahwa bank yang memiliki struktur aset yang besar akan memiliki jumlah utang yang besar karena dijamin oleh keberadaan aset tersebut (Bukair, 2019). Aset yang