PERENCANAAN PAJAK UNTUK USAHA MIKRO, KECIL,

DAN MENENGAH

Ulfah Fauziah Universitas Indonesia [email protected] Bernard E.Tidajoh Universitas Indonesia [email protected] ABSTRACTThis study aims to propose tax planning for MSMEs in Indonesia according to income tax rates criteria on Government Regulation No. 23 of 2018, Article 17 of income tax law and Article 31E of income tax law. At the moment, MSMEs fulfill 99.99% of a total business entity in Indonesia or as much as 56.54 million units. However, the contribution of MSMEs income tax revenue to Indonesia's tax revenues is meager, only at Rp.5.7 trillion, or equal to 5% of Gross Domestic Product. The theory used in this study is the Hoffman Tax Planning Theory (1961) and the Slippery Slope Framework compliance theory of Kirchler (2007) with mixed method case study approach using primary and secondary data. The result showed that personal MSMEs with net income more than 6% or corporate MSMEs with net income more than 4% were more profitable use the income tax rate in accordance to PP 23 of 2018. Personal MSMEs with net income less than 6% were more profitable use tax rate in accordance to Income Tax Law article 17, as well as corporate MSMEs with net income less than 4% were more profitable use Article 31E rates. Subsequent research is expected to be a draft regulation on new income tax rates that are more in line with taxation principles and the condition of MSMEs in Indonesia.

Keywords : Micro Small and Medium Enterprises, Presumptive Taxation, Tax Planning, Tax Rate, Voluntary Compliance.

I. PENDAHULUAN

Indonesia sebagai negara berkembang terus berupaya meningkatkan perekonomian. Salah satu yang memiliki peranan penting dalam peningkatan kondisi perekonomian Indonesia yaitu usaha mikro, kecil, dan menengah (UMKM). Berdasarkan profil bisnis UMKM Bank Indonesia (2015), proporsi UMKM di Indonesia mencapai 99,99% dari keseluruhan pelaku usaha atau sejumlah 56,54 juta unit. Selain itu, kontribusi UMKM terhadap produk domestik bruto (PDB) mencapai 60,3% dari total PDB dan membuka lapangan pekerjaan bagi 85 juta hingga 107 juta tenaga kerja. Namun demikian, Besarnya sumbangsih UMKM terhadap PDB tidak diimbangi dengan besarnya kontribusi penerimaan pajak penghasilan UMKM terhadap penerimaan pajak Indonesia. Berdasarkan APBN Indonesia (2018), pada tahun 2017 total penerimaan pajak dari UMKM badan maupun orang pribadi sebesar Rp 5,7 triliun, atau sama dengan 5% dari produk domestik bruto (root of problem). Rendahnya penerimaan pajak dari UMKM,

menunjukan indikasi rendahnya tingkat kepatuhan UMKM dan diperlukan peningkatan.

Gambar 1

Komposisi Penerimaan PPh UMKM

Sumber : diolah dari Direktorat Penyusunan APBN 2018

Dalam upaya meningkatkan penerimaan pajak dari UMKM, pada juli 2018 pemerintah Indonesia baru saja mengganti Peraturan Pemerintah (PP) No 46 tahun 2013 dengan PP No 23 tahun 2018. Kedua ketentuan ini terkait dengan tarif pajak penghasilan bagi usaha dengan peredaran bruto tertentu. Pada Pasal 3(2a), Peraturan Pemerintah 23 (2018) disebutkan bahwa yang bukan wajib pajak (WP) yaitu wajib pajak yang memilih untuk dikenai pajak penghasilan berdasarkan pasal 17 UU PPh atau pasal 31E UU PPh. Untuk dapat menggunakan ketentuan PP 23, WP Orang Pribadi maupun WP Badan harus menyampaikan surat pemberitahuan. Pemberitahuan ini diberikan ditujukan kepada Direktur Jenderal Pajak melalui kantor pelayanan pajak (KPP).

Selain itu tarif pajak pada PP 23 merupakan tarif pajak final 0,5% dari omzet. Dengan demikian, besarnya keuntungan dan kerugian yang dialami oleh wajib pajak tidak diperhitungkan. Baik mengalami keuntungan ataupun kerugian, UMKM harus tetap membayar pajak penghasilan final dengan presentase yang sama. Hal ini seringkali memberatkan wajib pajak. Ketika wajib pajak merasa tarif pajak yang berlaku memberatkan, maka wajib pajak tersebut cenderung memilih untuk tidak patuh dan menghindari kewajiban perpajakan. Oleh karena itu, UMKM membutuhkan tax planning untuk dapat memilih tarif pajak mana yang lebih menguntungkan. Pilihan yang tersedia

adalah menggunakan tarif sesuai fasilitas Pasal 31E bagi Wajib Pajak Badan, Pasal 17 bagi Wajib Pajak Pribadi atau mengajukan surat pemberitahuan untuk dapat menggunakan tarif pajak sesuai PP 23 tahun 2018. Dengan demikian UMKM dapat membayar pajak dengan jumlah yang lebih rendah namun tanpa melanggar ketentuan yang berlaku.

Berdasarkan permasalahan tesebut maka peneliti tertarik untuk menganalisis tarif pajak penghasilan bagi UMKM secara lebih mendalam. Penelitian ini diharapkan dapat menjawab pertanyaan: 1) UMKM dengan kriteria seperti apa yang sebaiknya menggunakan tarif pajak penghasilan sesuai dengan PP No 23 tahun 2018 ? 2) UMKM dengan kriteria seperti apa yang sebaiknya menggunakan tarif pajak penghasilan sesuai dengan Pasal 17 UU PPh ? 3) UMKM dengan kriteria seperti apa yang sebaiknya menggunakan tarif pajak penghasilan sesuai dengan fasilitas pajak Pasal 31E UU PPh ? Selain itu, penelitian ini diharapkan dapat memberikan kontribusi (output) berupa tax planning bagi UMKM.

II.TINJAUAN PUSTAKA A.Fungsi Pajak

Pajak merupakan suatu iuran wajib yang diberikan rakyat kepada negara yang menjadi salah satu sumber penghasilan terbesar negara saat ini. Menurut Resmi (2017) pajak memiliki dua fungsi, yaitu fungsi budgetair dan fungsi regularend. Fungsi budgetair berarti pajak merupakan sumber keuangan negara untuk membiayai pembangunan yang dilakukan, serta membiayai seluruh pengeluaran negara. Fungsi pajak sebagai regularend berarti pengaturan. Pajak dapat digunakan sebagai alat untuk mengatur, salah satunya mengatur tingkat konsumsi. Contohnya, jika tingkat konsumsi rokok di negara Indonesia cukup tinggi, maka pemerintah membuat kebijakan tarif bea cukai yang juga tinggi. Hal ini menyebabkan harga rokok meningkat dan konsumsi rokok diharapkan akan menurun.

B. Teori Kepatuhan Pajak

Besar kecilnya jumlah penerimaan negara tidak terlepas dari pemahaman serta kepatuhan warga negara dalam memenuhi kewajiban perpajakannya. Kepatuhan pajak dapat dikaji dengan menggunakan teori Slippery Slope Framework Kirchler, Hoelzl, &

Wahl (2008), Teori Slippery Slope Framework menggabungkan antara dua dimensi, the power of tax authorities dan the trust in tax authoritie. Berdasarkan Slippery Slope Framework, kepatuhan pajak dapat kategorikan menjadi dua yaitu enforced tax compliance dan voluntary tax compliance. Enforced tax compliance dapat tercipta apabila adanya pengaruh atau tekanan dari pihak eksternal, sedangkan voluntary tax cooperation akan tercipta karena adanya kesadaran dari wajib pajak untuk memenuhi kewajiban perpajakannya.

Gambar 2

Faktor-Faktor Kepatuhan Pajak

Sumber : diolah dari (Kirchler et al., 2008) C. Teori Tax Planning

Perencanaan pajak merupakan salah satu cara untuk dapat meminimalisir beban pajak dengan cara yang legal dan sesuai dengan ketentuan yang berlaku. Tiga hal yang mendasari tax planning, yaitu tax police, tax law, dan Tax Administration.

´7ax planning adalah suatu proses mengorganisasi usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga utang pajak, baik PPh maupun beban pajak yang lainnya berada pada posisi yang seminimal mungkin.µ (Suandy, 2008)

Tabel 1 Point Penting Tax Planning

Sumber: diolah dari Hoffman (1961) D. Model Perpajakan UMKM

Model perpajakan bagi UMKM terbagi dua kelompok, yaitu sistem standard regime dan sistem presumptive regime (Loeprick,2009). Pada sistem standard regime, tidak ada pelakuan berbeda bagi UMKM, serta tidak adannya fasilitas tarif yang lebih rendah. Standar ini pada umumnya diterapkan pada negara-negara maju, dimana UMKM negara tersebut telah mempunyai kemampuan book-keeping yang memadai dan menjalankan administrasi secara efisien. Hal ini berbeda dengan sistem presumptive regime yang membebankan PPh berdasarkan pada kondisi WP. Presumptive regime seringkali diterapkan di negara-negara berkembang, seperti halnya Indonesia, negara

No Variabel Penjelasan

1 Flexible

Dapat dimodifikasi sesuai dengan ketentuan

perpajakan yang berlaku, kondisi bisnis, dan motivasi Wajib Pajak, namun masih dalam batas hukum yang legal.

2 Personalized

Dirancang khusus sesuai kondisi dan kemampuan Wajib Pajak. sehingga tax planning dapat meringankan Wajib Pajak dalam memenuhi kewajiban

perpajakannya.

3 A proffesional product Merupakan saran terbaik dan paling kompeten akan pilihan yang tersedia.

4 Coordinated mencakup tinjauan berbagai aspek pajak. yang salah satunya adalah aspek pajak penghasilan.

5 A resolving of conflicting interests

´LI FRQIOLFW FDQQRW EH HOLPLQDWHG WR VHWWOH WKHP WR WKH VDWLVIDFWLRQ RI WKH SDVWLHV FRQFHUHG µ (Hoffman,1961)

6 Oriented as to time

Konsistensi mensyaratkan bahwa masa lalu membatasi masa sekarang, dan masa sekarang akan menentukan masa depan. ´FRQVLVWHQF\ requires that the past limit the present and the future but the present must be further circumscribed in the light of the WD[SD\HU·V IXWXUH WD[ UHTXLUHPHQWV µ +RIIPDQ

7 Completelty honest Merupakan suatu ikad baik. tanpa adanya unsur tax avoidance maupun tax evasion.

yang memiliki tingkat kepatuhan yang rendah (hard to tax ), dengan administrasi yang tidak kurang memadai.

E. Penelitian Sebelumnya

Penelitian terkait manajemen pajak bagi UMKM sebelumnya pernah dilakukan oleh Nyk (2016), dengan persamaan output, yaitu berupa tax planning bagi UMKM dalam milih ketentuan tarif pajak yang berlaku. Namun demikian, penelitian yang dilakukan oleh Mariusz (2016) berlokasi di Poland, sedangkan penelitian ini dilakukan di Indonesia dan dengan waktu yang berbeda.

Penelitian lainnya yaitu penelitian yang dilakukan oleh Pope, Abdul-jabbar, & Pope, (2008), Persamaan penelitian Pope dan penelitian ini adalah sama-sama meneliti tax policy implications terkait dengan UMKM. Namun demikian, tax policy yang diteliti dalam penelitian ini ialah tax policy yang berlaku di Indonesia, sedangkan Pope meneliti tax policy yang berlaku di Malaysia.

III. METODE PENELITIAN A. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan studi kasus mixed method, yaitu sebuah pendekatan akan suatu fenomena secara spesifik dan mendalam. Menurut Sekaran (2010) ´case studies involve in-depth, contextual analyses of similiar situations in other organizations, where the nature and definition of the problem happen to be the same as experLHQFHG LQ WKH FXUUHQW VLWXDWLRQµ. Alasan peneliti menggunakan pendekatan studi kasus karena peneliti ingin menganalisis tarif pajak penghasilan bagi UMKM secara mendalam. Selain itu penulis ingin memberikan solusi yang dapat menguntungkan UMKM namun, tetapi juga sesuai dengan ketentuan perpajakan yang belaku di Indonesia.

Adapun pendapat Creswell (2014), mix-methods mengombinasikan pendekatan kualitatif serta kuantitatif. Peneliti menggunakan metode kuantitatif untuk menganalisis tarif pajak penghasilan bagi UMKM berdasarkan Peraturan Pemerintah no 23 tahun 2018, Pasal 17 UU PPh, dan fasilitas pajak Pasal 31E, serta menganalisis kriteria seperti apa yang sesuai dengan masing-masing peraturan. Peneliti juga menggunakan motode kualitatif untuk membuat dan menjabarkan Tax Planning.

B. Unit Analisis

Unit analisis dari penelitian ini adalah UMKM di Indonesia. Sampel yang digunakan merupakan sampel ramdom. Menurut Arikunto (2010), sampel adalah sebagian atau wakil populasi yang diteliti. Pada sampel ramdom semua subjek dalam populasi dianggap sama, sehingga peneliti dapat memilih subjek manapun dalam populasi untuk dijadikan sampel. Penelitian ini menggunakan sampel sebanyak 15 UMKM di Jakarta.

C. Pengumpulan Data

Dalam melakukan pengumpulan data, peneliti menggunakan primary data dan secondary data. Pada penelitian ini, yang termasuk primary data yaitu data-data terkait masalah yang dihadapi UMKM yang dikumpulkan langsung melalui wawancara. Sedangkan secondary data digunakan yaitu berupa jumlah penerimaan pajak yang berasal dari UMKM.

D. Analisis Data Penelitian

Data dalam penelitian ini dianalisis menggunakan content analysis, comparative analysis, dan descriptive analysis. Content analysis memungkinkan peneliti untuk menganalisis kata-kata untuk dapat lebih memahami data yang didapat (Elo dan Kyngas, 2007). Pada penelitian ini content analysis digunakan dalam menganalisis ketentuan tarif pajak sesuai dengan PP no 23, pasal 17, dan fasilitas pasal 31E UU PPh, serta untuk menganalisis kata-kata yang digunakan oleh narasumber dalam wawancara dan kata-kata dari dokumen yang digunakan untuk menganalisis permasalahan penelitian.

IV. HASIL ANALISIS DAN PEMBAHASAN

UMKM merupakan WP yang berpenghasilan bruto sampai dengan Rp4,8 M. Di Indonesia, usaha dengan peredaran bruto tertentu dapat menggunakan tarif pajak sesuai PP 23 tahun 2018 dengan memberikan surat pemberitahuan ke Direktorat Jenderal Pajak. Wajib pajak dapat memilih untuk memanfaatkan ketentuan tersebut atau tetap menggunakan tarif pajak sesuai Pasal 17 UU PPh bagi orang pribadi dan fasilitas Pasal 31E UU PPh.

Tabel 2

Perbandingan ketentuan pajak

Sumber: diolah dari PP 23, Pasal 17 UU PPh, & Pasal 31E UU PPh

Pada tabel 2 menunjukan perbedaan persentase tarif pajak. Berdasarkan PP 23, Besarnya tarif pajak sebesar 0,5% dari penghasilan bruto (omzet), dan berdasarkan fasilitas Pasal 31E UU PPh tarif pajak adalah sebesar 12,5% dari penghasilan neto, sedangkan berdasarkan Pasal 17 UU PPh tarif pajak berupa tarif progresif dari penghasilan neto.

Tabel 3

Perbandingan Pajak Terutang UMKM Badan (dalam jutaan rupiah)

Sumber: Hasil elaborasi peneliti berdasarkan PP 23 dan pasal 31E

Dengan menggunakan analisis perbandingan maka dapat diketahui perbedaan jumlah pajak terutang berdasarkan PP 23 tahun 2018 dan pajak terutang berdasarkan fasilitas pasal 31E UU PPh. Pada tabel 3 terlihat bahwa jumlah pajak terutang akan lebih besar jika UMKM badan dengan penghasilan neto 2% dari penghasilan bruto menggunakan tarif pajak sesuai PP 23 tahun 2018 dibandingkan menggunakan tarif

Aturan Pajak Omzet Fasilitas Tarif

PP 23 Z‰ì t ðXôììXìììXììì - 0,5% (Final Tax)

Pasal 31E UU PPh EZ‰ðXôììXìììXììì t ñìXìììXìììXììì pengurangan 50% (25% x 50%) = 12.5%

< Rp 50.000.000 5% < Rp 200.000.000 15% < 250.000.000 25% > 500.000.000 30% Pasal 17 UU PPh --2% 0% 2% 4% 6% 8% 10% 12% 1200 6 6 6 6 6 6 6 6 2400 12 12 12 12 12 12 12 12 3600 18 18 18 18 18 18 18 18 4800 24 24 24 24 24 24 24 24 1200 0 0 3 6 9 12 15 18 2400 0 0 6 12 18 24 30 36 3600 0 0 9 18 27 36 45 54 4800 0 0 12 24 36 48 60 72 PP 23 UU 31E % Penghasilan Neto* Penghasilan Bruto

pajak sesuai pasal 31E UU PPh. Namun hal ini akan berbeda jika UMKM Badan memiliki penghasilan 6%, jumlah pajak terutang berdasarkan PP 23 tahun 2018 akan lebih kecil dibandingkan jumlah pajak menurut fasilitas pasal 31E UU PPh. Selain itu juga dapat terlihat bahwa pada penghasilan neto 4%, jumlah pajak terutang berdasarkan PP 23 tahun 2018 akan sama dengan jumlah pajak terutang berdasarkan fasilitas Pasal 31E UU PPh.

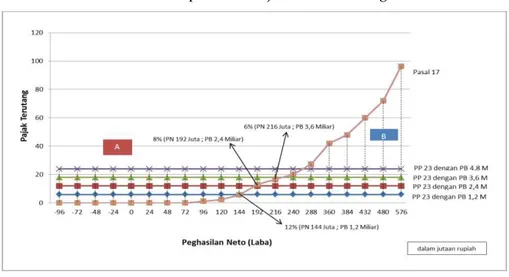

Gambar3

Titik Impas Tarif Pajak UMKM Badan

Sumber: Hasil Analisis Penulis

Dengan metode substitusi, jumlah pajak terutang berdasarkan Peraturan Pemerintah No. 23 akan sama dengan jumlah pajak terutang berdasarkan fasilitas Pasal 31E UU Pajak Penghasilan pada saat laba bersih atau laba sebesar 4% dari pendapatan bruto.

Tabel 4 Perbandingan Pajak Terutang PP 23 dan Pasal 17 UU PPh (dalam jutaan rupiah)

Sumber: hasil elaborasi penulis berdasarkan PP 23 dan Pasal 17

Tabel 4 menunjukan perbandingan antara pajak terutang jika UMKM Orang Pribadi menggunakan tarif pajak sesuai PP 23 atau Pasal 17 UU PPh pada penghasilan bruto dan persentase penghasilan neto yang berbeda. Tabel berwarna biru dan hijau menunjukkan bahwa pada daerah tersebut, jumlah pajak terutang sesuai Pasal 17 UU PPh lebih kecil dibandingkan jumlah pajak terutang menurut PP 23. Tabel berwarna merah menunjukkan pada daerah tersebut pajak terutang susuai PP 23 tahun 2018 jauh lebih kecil dibanding pajak terutang sesuai pasal 17 UU PPh. Selain itu, pada tabel 4 juga dapat terlihat bahwa ketika UMKM orang pribadi mengalami kerugian, maka tidak dikenai pajak sesuai Pasal 17 UU PPh, namun tetap dikenai pajak sesuai PP 23 tahun 2018.

Gambar 4 Titik Impas Tarif Pajak UMKM Orang Pribadi

Sumber: Hasil Analisis Penulis

-2% 0% 2% 4% 6% 8% 10% 12% 14% 1200 6 6 6 6 6 6 6 6 6 2400 12 12 12 12 12 12 12 12 12 3600 18 18 18 18 18 18 18 18 18 4800 24 24 24 24 24 24 24 24 24 1200 0 0 0 0 0 1,2 2,4 5,8 9,4 2400 0 0 0 1,2 5,8 13 20,2 27,4 36 3600 0 0 0 5,8 16,6 27,4 42 60 78 4800 0 0 1,2 13 27,4 48 72 96,2 125 % Penghasilan Neto* Penghasilan Bruto PP 23 Pasal 17

Perhitungan pada gambar 4 menggunakan asumsi bahwa Wajib Pajak UMKM Orang Pribadi dengan status kawin dan memiliki tiga tanggungan (K/3). Dengan metode substitusi, jumlah pajak terutang berdasarkan Peraturan Pemerintah No. 23 akan sama dengan jumlah pajak terutang berdasarkan fasilitas Pasal 31E UU Pajak Penghasilan pada saat pendapatan neto atau laba 6% dari pendapatan bruto untuk pendapatan bruto 3,6 miliar. 8% dari pendapatan bruto untuk pendapatan bruto 2,4 miliar, dan 12% dari pendapatan bruto untuk pendapatan bruto 1,2 miliar

Gambar 5

Matriks Kriteria PP 23 bagi UMKM Orang Pribadi

Sumber: hasil analisa penulis

Peneliti mengelompokan kriteria UMKM ke dalam empat kelompok, yaitu :

x Kelompok 1 : UMKM Orang Pribadi dengan penghasilan bruto (PB) sampai dengan Rp 1,2 miliar dan penghasilan neto lebih besar dari 12% atau setara dengan penghasilan kena pajak (PKP) lebih besar dari 6% dari penghasilan bruto.

x Kelompok 2 : UMKM Orang Pribadi dengan penghasilan bruto (PB) lebih besar dari Rp 1,2 miliar namun tidak lebih besar dari Rp 2,4 miliar dan memiliki penghasilan neto (PN) lebih besar dari 8% atau setara dengan penghasilan kena pajak (PKP) lebih besar dari 5% dari penghasilan bruto.

x Kelompok 3 : UMKM Orang Pribadi dengan penghasilan bruto lebih besar dari Rp 2,4 miliar sampai dengan Rp 3,6 miliar dan memiliki penghasilan neto (PN) lebih besar 6% atau setara dengan Penghasilan kena pajak (PKP) lebih besar dari 4% dari bruto. x Kelompok 4 : UMKM Orang Pribadi dengan penghasilan bruto lebih besar dari Rp 3,6

miliar sampai dengan Rp 4,8 miliar dan memiliki penghasilan neto lebih besar sama dengan 6% atau setara penghasilan kena pajak lebih besar dari 4% dari bruto.

Bagi UMKM Orang Pribadi yang memenuhi salah kelompok kriteria tersebut, maka akan lebih menguntungkan jika menggunakan tarif pajak sesuai PP 23 tahun 2018. Namun jika UMKM Orang Pribadi tidak memenuhi salah satu kriteria diatas maka akan lebih menguntungkan jika menggunakan tarif pajak sesuai Pasal 17 UU PPh.

Gambar 6

Kriteria Bagi UMKM Badan Usaha tertentu dan UMKM Perseroan Terbatas

Sumber : hasil analisis penulis

Hasil penelitian ini menunjukan bahwa UMKM Badan dengan penghasilan neto (PN) lebih kecil dari 4% akan lebih menguntungkan jika menggunakan fasilitas UU PPh Pasal 31E dibandingkan PP 23 tahun 2018, karena jumlah pajak terutang menjadi lebih kecil. Namun, jika penghasilan neto wajib pajak lebih besar dari 4% maka sebaiknya menggunakan tarif sesuai PP 23 tahun 2018, dengan mengajukan surat pemberitahuan kepada Direktorat Jenderal Pajak.

Tax Planning Bagi UMKM

x Tarif

Sesuai dengan hasil temuan dalam penelitian ini, Wajib Pajak UMKM Orang Pribadi dengan penghasilan neto (laba) di atas 6% dan UMKM badan dengan penghasilan neto di atas 4% dari penghasilan bruto sebaiknya menggunakan tarif pajak sesuai dengan ketentuan PP 23 tahun 2018. Bagi Wajib Pajak UMKM Orang pribadi dengan penghasilan neto (laba) di bawah 6% dari penghasilan bruto sebaiknya menggunakan

PN < 4 %

fasilitas UU PPh Pasal 31E

PN > 4 % PP 23 tahun 2018

tarif pajak sesuai ketentuan Pasal 17 UU PPh. Bagi UMKM Badan dengan penghasilan neto (laba) dibawah 4% dari penghasilan bruto sebaiknya menggunakan tarif pajak penghasilan sesuai dengan fasilitas Pasal 31E UU PPh. Dengan menggunakan tarif pajak berdasarkan kriteria ini, maka UMKM akan lebih diuntungkan karena jumlah pajak terutang menjadi lebih rendah.

x Administrasi

Terkait administrasi, aspek yang perlu diperhatikan UMKM yaitu waktu pembayaran dan penyetoran pajak penghasilan, serta prosedur pengajuan penggunaan tarif. Pembayaran dan penyetoran pajak penghasilan dilakukan setiap bulan, paling lama tanggal 15 bulan berikutnya. Hal ini perlu diketahui agar Wajib Pajak UMKM tidak terkena sanksi administrasi keterlambatan penyetoran pajak sebesar 2% per bulan. Dengan terhindar dari denda, maka akan semakin kecil biaya yang dikeluarkan UMKM untuk dapat memenuhi kewajiban perpajakan. Bagi UMKM yang akan menggunakan tarif 0,5% sesuai PP 23 tahun 2018 maka harus memberikan pemberitahuan secara tertulis ke Direktorat Jenderal Pajak melalui kantor pelayanan pajak, disertai dengan penyampaian surat pemberitahuan tahunan pajak penghasilan tahun pajak terakhir. x Pembukuan

UMKM perlu melakukan pembukuan, yang sekurang-kurangnya laporan posisi keuangan, serta laporan laba rugi. Laporan posisi keuangan yang dimaksud berisi informasi mengenai harta, kewajiban, serta modal. Sedangkan laporan laba rugi berisi informasi terkait penghasilan, biaya, penjualan, dan pembelian. Selain pembukuan merupakan kewajiban bagi wajib pajak yang memilih dikenai tarif pajak sesuai dengan ketentuan umum pajak penghasilan, pembukuan juga memberikan banyak manfaat bagi Wajib Pajak UMKM, terutama untuk pengembangan usaha.

V.KESIMPULAN DAN SARAN

Berdasarkan hasil analisis yang telah dijabarkan pada pembahasan sebelumnya, dapat ditarik kesimpulan bahwa: (1) UMKM yang sebaiknya menggunakan tarif pajak sesuai dengan PP No 23 adalah UMKM Orang Pribadi dengan penghasilan neto atau di atas 6% dan UMKM badan dengan penghasilan neto di atas 4%. (2) UMKM yang sebaiknya menggunakan tarif pajak Pasal 17 UU PPh adalah UMKM Orang Pribadi

dengan penghasilan neto di bawah 6%. (3) UMKM yang sebaiknya menggunakan fasilitas Pasal 31E adalah UMKM Badan dengan penghasilan neto di bawah 4%.

Penelitian ini memiliki keterbatasan ruang lingkup yaitu dalam hal cakupan unit analisis, yang mana sampel penelitian ini hanya UMKM yang berada di Jakarta. Adapun saran untuk penelitian selanjutnya yaitu diharapkan dapat memperluas sampel penelitian dan output penelitian berupa rancangan ketentuan tarif pajak penghasilan baru yang sesuai dengan asas perpajakan dan kondisi UMKM di Indonesia.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Bank Indonesia. 2015. Profil bisnis usaha mikro, kecil dan menengah (UMKM). Jakarta. Creswell, John W. 2014. Research Designed Pendekatan Kualitatif dan Mixed. Yogyakarta:

Pustaka Pelajar.

Direktorat Penyusunan APBN. 2018. Perekonomian Indonesia dan APBN. Kementrian Keuangan RI.

Elo, S. and Kyngas, H. 2007. The Qualitative Content Analysis Process. Journal of Advanced Nursing, 62, 107-115.

Hoffman, H William. 1961. The theory of tax planning. American Accounting Association Kirchler, E., Hoelzl, E., & Wahl, I. 2008. Enforced versus voluntary tax FRPSOLDQFH 7KH ´VOLSSHU\

VORSHµ IUDPHZRUN Journal of Economic Psychology, 29(2), 210²225. https://doi.org/10.1016/j.joep.2007.05.004

Loeprick, J. 2009. Small Business Taxationß: Reform to Encourage Formality and Firm Growth. Investment Climate in Practice; No. 1. World Bank, 9, 169²192. https://doi.org/10.1002/piq

Nyk, M. 2016. Tax Planning For Small And Medium Enterprises ( SMEs ), 2(1), 91²98.

Pope, J., Abdul-jabbar, H., & Pope, J. 2008. The effects of the self-assessment system on the tax compliance costs of small and medium enterprises in Malaysia. Journals in Business &

Management, 3(4), 289²307.

Republik Indonesia, Peraturan Pemerintah Nomor 23 Tahun 2013 pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu.

Republik Indonesia, Peraturan Pemerintah Nomor 46 Tahun 2013 pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu.

Resmi, siti. 2017. Perpajakan : teori dan kasus. Edisi 10 buku 1.Jakarta : Salemba Empat. Sekaran, Uma & Bougie, Roger. 2010. Research Method for Business A skill Building

Approach (5th edition). United Kingdom: John Wiley & Sons Ltd.