Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

36

ANALISA KINERJA BIAYA DAN WAKTU PADA

PELAKSANAAN PROYEK KONSTRUKSI DENGAN

METODE EARNED VALUE

(STUDI KASUS PROYEK KONSTRUKSI MALL DAN

HOTEL X DI PEKANBARU)

Sediyanto1, Aris Hidayat2

Program Studi Teknik Sipil, Fakultas Teknik, Universitas Mercu Buana1, PT. Kuantima Mitra Konsulindo2

Jl. Raya Meruya Selatan No.1 Kembangan, Jakarta Barat1, Jl. TB Simatupang 49 Pasar Rebo, Jakarta Timur2 Email : diyanto_e@yahoo.co.id1, ariswungkul@gmail.com2

ABSTRACT

Proyek pembangunan Mall dan Hotel X Pekanbaru harus diselesaikan sesuai target yang di rencanakan. Dengan adanya batasan waktu dan biaya diperlukan pengendalian yang baik. Akan tetapi sebelum dilakukan pengendalian perlu diketahui terlebih dahulu kinerja proyek yang telah berlangsung. Tujuan penelitian ini adalah agar memperoleh mengetahui kinerja biaya dan waktu, estimasi biaya dan waktu pada akhir penyelesaian proyek serta faktor-faktor yang menyebabkan keterlambatan atau kemajuan proyek. Penelitian ini menggunakan metode pengendalian yaitu earned value yang didalamnya memadukan unsur biaya dan waktu serta fisik pekerjaan. Data yang di dapat dari proyek antara lain, time schedule. Rencana Anggaran Biaya (RAB), Laporan Mingguan Proyek dan Biaya Aktual. Kemudian dilakukan analisa biaya, jadwal, varian terpadu dan indeks performasi dengan memaparkan masalah-masalah yang muncul pada saat penelitian. Pelaksana proyek pembangunan mall dan hotel x pekanbaru dikerjakan oleh PT. Waskita Karya cabang Riau, dengan waktu rencana pekerjaan adalah 427 hari dan mengalami perpanjang waktu selama 105 hari sehingga waktu penyelesaian proyek menjadi 532 hari kalender dengan nilai kontrak Rp. 167.200.000.000,- termasuk Ppn. Lingkup pekerjaan yang dikerjakan oleh kontraktor adalah pekerjaan struktur, arsitektur dan plumbing.

Kata kunci: Kinerja waktu dan biaya, Earned Value.

PENDAHULUAN

Proyek Mall dan Hotel di Pekabaru merupakan faslitas komersil yang di buat untuk menjawab kebutuhan masyarakat di sana yang membutuhkan fasilitas hiburan dan belanja. Proyek ini dilaksanakan sejak 11 juli 2013 dan dijadwalkan selesai pada 15 maret 2015. Namun, dalam pelaksanaannya mengalami keterlambata hingga 31 desember 2015.

Keterambatan ini tentu saja berdampak kepada biaya dan waktu yang telah direncanakan. Agar keterlambatan pelaksaan proyek tersebut tidak terulang lagi maka diperlukan adanya pengendalian proyek yang dapat dilakukan dengan evaluasi kinerja. Apakah dengan di lakukan perpanjangan

waktu pelaksanaan tersebut dapat selesai dengan tepat waktu dan bagaimana sisi anggarannya. Apakah ada penambahan biaya akibat keterlambatan ini. Salah satu pengendalian biaya dan waktu supaya proyek tersebut tetap terlaksana dan terselesaikan dengan baik adalah konsep nilai hasil atau earned value.

Konsep Earned Value dapat di gunakan sebagai alat ukur kinerja yang mengintegrasikan antara aspek biaya dan aspek waktu. Sehingga dapat diketahui kinerja proyek di lihat dari segi biaya dan waktu ada saat pelaporan. Selain itu indikator indicator pada

earned value dapat dikembangkan untuk mengetahui

perkiraan biaya dan waktu untuk menyelesaikan proyek.

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

STUDI LITERATUR

A. Pekerjaan Konstruksi

Pekerjaan konstruksi menurut UUJK no18/199 yang di kutip adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan masing-masing beserta kelengkapannya untuk mewujudkan suatu bangunan atau fisik lain.

Suatu pekerjaan konstruksi dapat di nilai kinerjanya baik atau buruk berdasarkan biaya, mutu dan waktu yang dihasilkan. Soeharto, 1999 mengemukakan suatu contoh dimana dapat terjadi bahwa dalam laporan suatu proyek berlangsung lebih cepat dari jadwal sebagaimana yang diharapkan akan tetapi biaya yang dikeluarkan melebihi anggaran yang direncanakan. Bila tidak segera dilakukan tindakan pengendalian maka dapat berakibat proyek berhenti atau tidak dapat di selesaikan karena kekurangan dana.

Oleh Karena itu pekerjaan konstruksi harus direncanakan dan dikendalikan dengan baik sehingga keterlambatan waktu pelaksaan konstruksi yang dapat berakibat pada peningkatan biaya konstruksi dapat di hindari.

B. Manajemen Proyek

Definisi manajemen proyek menurut H.Krezner

sebagaimana dikutip oleh soeharto (1999:28) “

Manajemen proyek adalah merencanakan,

mengorganisir, memimpin dan mengendalikan sumber daya perusahaan untuk mencapai sasaran jangka pendek yang telah di tentukan. Lebih jauh, manajemen proyek menggunakan pendekatan system

dan hirarki (arus kegiatan) vertical dan horizontal”.

Dari definisi di atas terlihat bahwa konsep manajemen proyek mengandung hal hal pokok sebagai berikut:

- Menggunakan pengertian manajemen berdasarkan fungsinya, yaitu merencanakan, mengorganisir, memimpin dan mengendalikan

sumber daya perusahaan yang berupa manusia, dana dan material.

- Kegiatan yang di kelola berjangka pendek dengan sasaran yang telah digariskan secara spesifik. Ini memerlukan teknik dan metode pengelolaan yang khusus, terutama aspek perencanaan dan pengendalian.

- Memakai pendekatan system (system approach to manajemen).

- Mempunyai hierarki (arus kegiatan) horizontal disamping hierarki vertical.

Menurut Heizer (2009:87) membagi tiga fase utama manajemen proyek yang meliputi :

1. Perencanaan. Fase ini mencakup penentuan

sasaran, pendefinisian proyek dan pengorganisasian tim.

2. Penjadwalan. Fase ini menghubungkan orang,

uang dan bahan untuk aktivitas khusus dan menghubungkan setiap aktivitas satu dengan aktivitas lain.

3. Pengendalian. Di sini, perusahaan mengawasi sumber daya, biaya, kualitas dan anggaran. Perusahaan juga merevisi atau mengubah rencana dan menggeser atau mengelola kembali sumber daya agar dapat memenuhi kebutuhan waktu dan biaya.

C. Pengendalian Biaya Proyek

Salah satu fungsi dan proses kegiatan dalam manajemen proyek yang sangat mempengaruhi hasil akhir proyek adalah pengendalian, yang mempunyai tujuan utama meminimalisasi segala penyimpangan yang dapat terjadi selama proses berlangsungnya proyek. Pengendalian menurut R. J Mokler yang di

kutip oleh Husen (2010:189) “adalah usaha yang

sistematis untuk menentukan standar yang sesuai dengan sasaran perencanaan, merancang informasi,

membandingkan pelaksanaan dengan standar

menganalisa kemungkinan adanya penyimpangan antara pelaksaan dan standar, kemudian mengambil tindakan pembetulan yang di perlukan agar sumber daya digunakan efektif dan efisien dalam rangka

mencapai sasaran dan tujuan”.

Bertitik tolak dari definisi di atas, maka proses pengendalian proyek dapat diuraikan menjadi langkah-langkah berikut:

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

38

a. Menentukan sasaran

b. Menentukan standar dan kriteria sebagai patokan dalam rangka mencapai sasaran. c. Merancang/menyusun sistem informasi,

pemantauan dan pelaporan hasil pelaksanaan pekerjaan

d. Mengumpulkan data info hasil implementasi.

e. Mengkaji dan menganalisis hasil pekerjaan terhadap standar, kriteria dan sasaran yang telah di tentukan.

f. Mengadakan tindakan pembetulan.

Pengendalian biaya memusatkan diri pada faktor kuantitas dan harga satuan komponen biaya. Komponen biaya dapat terdiri dari: biaya kantor pusat, pengadaan material, biaya lapangan biaya subkontrak.

Menurut soeharto (1999) komponen biaya proyek di bagi menjadi dua yaitu modal tetap (fixed capital) dan modal kerja (working capital). Pengelompokan ini berguna pada waktu pengkajian aspek ekonomi dan pendanaan.

D. Pengendalian jadwal Proyek

Menurut Husen (2010) Penjadwalan proyek merupakan salah satu elemen hasil perencanaan, yang dapat memberikan informasi tentang jadwal rencana dan kemajuan poyek dalam hal kinerja

sumber daya berupa biaya, tenaga kerja, peralatan dan material serta rencana durasi proyek dan progress waktu untuk menyelesaikan proyek. Pengendalian jadwal/waktu terpusat pada faktor:tercapainya sasaran,penyedian sumber daya seperti material, peralatan dan tenaga kerja.

Selama proses pengendalian proyek, penjadwalan mengikuti perkembangan proyek dengan berbagai permasalahannya. Proses monitoring dan updating

selalu di lakukan untuk mendapatkan penjadwalan yang paling realistis agar alokasi sumber daya dan penetapan durasinya sesuai dengan sasaran dan tujuan proyek.

Secara umum penjadwalan mempunyai manfaat seperti :

- Memberikan pedoman terhadap unit pekerjaan/ kegiatan mengenai batas-batas waktu untuk mulai dan akhir dari masing-masing tugas.

- Memberikan sarana bagi manajemen untuk kordinasi secara sistematis dan realistis dalam penentuan alokasi prioritas terhadap sumber daya dan waktu.

- Memberikan sarana untuk menilai kemajuan proyek.

- Menghindari pemakaian sumber daya yang berlebihan, dengan harapan, proyek dapat selesai sebelum waktu yang di terapkan.

- Memberikan kepastian waktu pelaksanaan pekerjaan.

- Merupakan sarana penting dalam pengendlaian proyek.

Makin besar skala proyek, semakin kompleks pengelolaan penjadwalan karena dana yang di kelola sangat besar, kebutuhan dan penyediaan sumber daya juga besar, kegiatan yang dilakukan sangat beragam serta durasi proyek sangat panjang. oleh karena itu, agar penjadwalan dapat di implementasikan, di gunakan cara-cara atau metode teknis yang sering di pakai dalam penjadwalan proyek antara lain :

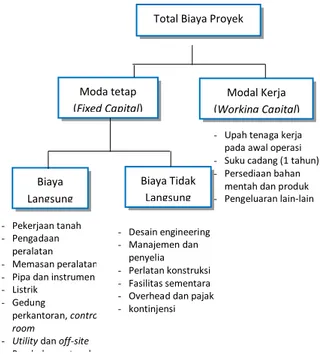

1. Diagram balok (Gantt-Chart) 2. Jaringan kerja (Network Planning) Gambar 1 Klasifikasi perkiraan biaya proyek

(Sumber: Soeharto, 1999)

- Upah tenaga kerja pada awal operasi - Suku cadang (1 tahun) - Persediaan bahan

mentah dan produk - Pengeluaran lain-lain Total Biaya Proyek

Moda tetap (Fixed Capital) Modal Kerja (Working Capital) Biaya Langsung Biaya Tidak Langsung - Pekerjaan tanah - Pengadaan peralatan - Memasan peralatan - Pipa dan instrumen - Listrik

- Gedung

perkantoran, control room

- Utility dan off-site

- Pembebasan tanah - Desain engineering - Manajemen dan penyelia - Perlatan konstruksi - Fasilitas sementara - Overhead dan pajak - kontinjensi

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

E. Metode Earned Value

Flemming dan Koppelman (1994) yang dikutip dari artikel manajemen proyek Indonesia menjelaskan konsep earned value dibandingkan manajemen biaya tradisional. Seperti dijelaskan pada Gambar 2, manajemen biaya tradisional hanya menyajikan dua dimensi saja yaitu hubungan yang sederhana antara biaya aktual dengan biaya rencana. Dengan manajemen biaya tradisional, status kinerja tidak dapat diketahui.

Gambar 2. Manajemen tradisonal dan konsep earned value

Sumber: Soeharto (2001:236)

Penggunaan konsep eearned value dalam penilaian kinerja proyek dijelaskan melalui Gambar 3. Beberapa istilah yang terkait dengan penilaian ini adalah Cost Variance, Schedule Variance, Cost Performance Index, Schedule Performance Index,

Estimate at Completion, dan Variance at

Completion.

Gambar . Grafik kurva S Earned Value

Sumber: Soeharto (2001:236)

Ada tiga indikator yang menjadi acuan dalam menganalisa kinerja dari proyek berdasarkan earned value :

1. Actual Cost (AC) atau Actual Cost of Work Performed (ACWP) yaitu Jumlah biaya aktual dari pekerjaan yang telah dilaksanakan. actual cost

merupakan jumlah actual dari pengeluaran atau dana yang digunakan untuk melaksanakan pekerjaan pada kurun waktu tertentu.

2. Earned Value (EV) atau Budget Cost of

work performed (BCWP) yaitu nilai pekerjaan yang

telah diselesaikan terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut.

3. Planned Value (PV) atau Budget Cost of

Work Schedule (BCWS) yaitu Nilai anggaran untuk suatu paket pekerjaan yang dipadukan dengan jadwal pelaksanaannya, menunjukan anggaran untuk suatu paket pekerjaan yang di susun dan dikaitkan dengan jadwal pelaksanaan

Penggunaan konsep earned value dalam penilaian proyek di jelaskan dalam beberapa istilah dan persamaan antara lain:

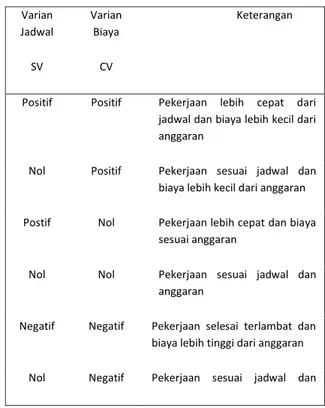

Analisa Varian

Analisa Varian yang di gunakan merujuk pada analisa varian terpadu oleh soeharto (2001: 237) dalam tabel berikut ini :

Varian Jadwal SV Varian Biaya CV Keterangan

Positif Positif Pekerjaan lebih cepat dari jadwal dan biaya lebih kecil dari anggaran

Nol Positif Pekerjaan sesuai jadwal dan biaya lebih kecil dari anggaran

Postif Nol Pekerjaan lebih cepat dan biaya sesuai anggaran

Nol Nol Pekerjaan sesuai jadwal dan

anggaran

Negatif Negatif Pekerjaan selesai terlambat dan biaya lebih tinggi dari anggaran

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X 40 Metode Earned Value Analisa kinerja biaya dan waktu Proyek berjalan dengan baik dengan Biaya dan Variable X Proses Variable Y Aspek kinerja Biaya langsung Biaya tidak langsung Aspek kinerja waktu Jadwal Pelaksan biaya lebih tingg dari anggaran

Negatif Nol Pekerjaan selesai terlambat dan biaya sesuai anggaran

Positif Negatif Pekerjaan selesai lebih cepat dengan biaya diatas anggaran

Dengan persamaan:

Cost variance (CV)

CV= ACWP – BCWP

Schedule variance (SV)

VV= BCWS – BCWP

Analisa Indeks Performasi

Analisa ini berpatokan pada Analisa Indeks Performasi oleh soeharto (2001:237) seperti pada table berikut:

Indeks Nilai Keterangan

CPI >1 AC/ACWP yang di keluarkan lebih kecil dari nilai pekerjaan yang di dapat (BCWP)

<1 AC/ACWP yang di keluarkan lebih besar dari nilai pekerjaan yang di dapat (BCWP)

= 1 AC/ACWP yang di keluarkan lebih besar dari nilai pekerjaan yang di dapat (BCWP)

SPI >1 Kinerja Proyek lebih cepat dari jadwal rencana

CPI <1 Kinerja Proyek lebih lambat dari jadwal rencana

=1 Kinerja Proyek sama dengan jadwal rencana

Dengan persamaan :

Cost Performance Index (CPI)

CPI = BCWP / ACWP

Shedule Performance Index (CPI)

CPI = BCWP / BCWS

Prakiraan biaya untukpekerjaan tersisa (ETC) adalah:

ETC= (BAC– BCWP) / CPI EAC = ACWP - ETC

Sedangkan prakiraan waktu penyelesaian seluruh pekerjaan :

ETS = (sisa waktu ) / SPI EAS = Waktu selesai + ETS Dimana:

BAC (Budget At Complete) = Anggaran Proyek keseluruhan

CPI (Cost Performance Index) = Indeks Kinerja Biaya

SPI (Schedule Performance Index)= Indeks kinerja Jadwal

ETC (Estimate Temporary Cost) = Prakiraan biaya untuk pekerjaan tersisa.

EAC (Estimate All Cost) = Prakiraan Total Biaya Proyek

EAS (Estimate All Schedule) = Prakiraan Total Waktu Proyek

ETS (Estimate Temporay Schedule) = Prakiraan Waktu untuk pekerjaan Tersisa

3. Kerangka Berpikir

Gambar 4 Kerangka berpikir Sumber: data analisis

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

Metode Penelitian

Diagram alur penelitian

4.

Analisis dan Pembahasan

TABEL 4.1 REKAPITULASI ANGGARAN BIAYA

NO URAIAN PEKERJAAN KONTRAK AWAL (Rp) KONTRAK ADD(RP) I Pekerjaan persiapan & BWIC 7,378,379,216.00 7,378,379,216.00 II Pekerjaaan Tanah 2,248,521,828.45 2,248,521,828.45 Pekerjaan Mall 7,085,909,246.08 7,085,909,246.08 III Pekerjaan Struktur 48,957,034,202.86 48,957,034,202.86 IV Pekerjaan Arsitektur 24,662,174,482.36 24,662,174,482.36 V Pekerjaan Plumbing 7,085,909,246.08 7,085,909,246.08 VI Pekerjan eksternal / Landscape 4,502,740,832.89 4,502,740,832.89 Pekerjaan Hotel VII Pekerjaan Struktur 18,236,004,129.30 18,236,004,129.30 VIII Pekerjaan Arsitektur 35,831,388,836.95 35,831,388,836.95 IX Pekerjaan Plumbing 2,280,547,225.13 2,280,547,225.13 X Pekerjaan Gondola 817,300,000.00 817,300,000.00 Sub total 152,000,000,000,00 152,000,000,000,00 Ppn 15,200,000,000.00 15,200,000,000.00 Total 167,200,000,000,00 167,200,000,000,00

Sumber : Data Proyek

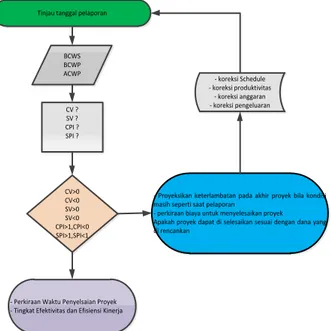

Diagram Skema Analisis Pengendalian jadwal dan Biaya

Tinjau tanggal pelaporan

BCWS BCWP ACWP CV ? SV ? CPI ? SPI ? CV>0 CV<0 SV>0 SV<0 CPI>1,CPI<0 SPI>1,SPI<1

- Perkiraan Waktu Penyelsaian Proyek - Tingkat Efektivitas dan Efisiensi Kinerja

- Proyeksikan keterlambatan pada akhir proyek bila kondisi masih seperti saat pelaporan

- perkiraan biaya untuk menyelesaikan proyek Apakah proyek dapat di selesaikan sesuai dengan dana yang di rencankan

- koreksi Schedule - koreksi produktivitas

- koreksi anggaran - koreksi pengeluaran

Gambar 6 Diagram Skema Analisis Pengendalian jadwal dan Biaya

Sumber : Data analisis

Mulai Identifikasi masalah Studi Pustaka Pengumpulan Data 1. Rab 2. Jadwal Pelaksanaan Laporan Progress/ Actual cost 1. RAB 2. Jadwal Pelaksaan 1.RAB 2. Laporan Progress ACWP BCWS BCWP Analisa Data/Kinerja

Di dapat CV, SV, CPI dan SPI

Analisa Perkiraan Biaya dan Waktu

Simpulan dan Saran

- Lebih kecil/lebih besar/sesuai anggaran

- Lebih cepat /lebih lambat atau sesuai

- Mengetahui kinerja di lapangan / penyebab keterlambatan

Gambar 5 Diagaram alur penelitian Sumber: data analisis

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

42

A. PERHITUNGAN ACWP

Nilai ACWP pada saat Pelaporan 1. Sampai minggu ke-18 sebesar Rp. 17.014.429.130

Biaya aktual yang telah di keluarkan hingga minggu ke-18 meliputi:

Biaya material Rp.12.057.669.130 Biaya pekerja Rp. 1.884.960.000 Biaya sub kontraktor Rp. 1.218.800.000 Biaya sewa perlatan Rp. 715.000.000 Biaya tidak langsung Rp. 1.138.000.000 Pengeluaran hingga hingga ke-18 yang terbesar adalah pengeluaran biaya material yaitu sekitar 70.87 % dari total pengeluaran minggu ke- 18. Pengeluaran material ini untuk untuk pekerjaan struktur dan plumbing mall dari basement hingga lantai 2.

2. Sampai minggu ke-40 Rp. 67.456.466.986 Biaya aktual yang telah dikeluarkan hingga minggu ke-18 meliputi:

Biaya material Rp. 47.863.494.571 Biaya pekerja Rp. 9.433.660.000. Biaya sub kontraktor Rp. 4.945.512.415 Biaya sewa perlatan Rp. 1.893.300.000 Biaya tidak langsung Rp. 3.310.500.000

Pengeluaran hingga hingga ke-40 yang terbesar adalah pengeluaran biaya material yaitu sekitar 70.95 % dari total pengeluaran minggu ke- 40. Pengeluaran material ini untuk untuk pekerjaan struktur, arsitek dan plumbing mall dan hotel. 3. Sampai minggu ke-61Rp. 127.162.483.982 Biaya aktual yang telah di keluarkan hingga minggu ke-61 meliputi

Biaya material Rp. 80.538.707.915 Biaya pekerja Rp. 13.124.160.000 Biaya sub kontraktor Rp. 25.276.066.066 Biaya sewa perlatan Rp. 2.646.800.000 Biaya tidak langsung Rp. 5.460.200.000 Pengeluaran hingga hingga ke-61 yang terbesar adalah pengeluaran biaya material yaitu sekitar 63.334 % dari total pengeluaran minggu ke- 61. Pengeluaran material ini untuk untuk pekerjaan struktur, arsitek dan plumbing mall dan hotel

B. PERHITUNGAN BCWS

Nilai BCWS pada saat Pelaporan 1. Minggu ke-18 BCWS perminggu = 3.7228/100 x Rp. 152.000.000.000,- = Rp. 5.658.597.352,- BCWS kumulatif = 20.913/100 x Rp. 152.000.000.000,- = Rp. 31.788.157.352,- 2. Minggu ke- 40 BCWS perminggu = 2.3128/100 x Rp. 152.000.000.000,- = Rp. 3.515.388.541,- BCWS kumulatif = 75.8399/100 x Rp. 152.000.000.000,- = Rp. 115.276.634.195,- 3. Minggu ke- 61 BCWS perminggu = 0.496/100 x Rp. 152.000.000.000,- = Rp. 754.511.036,- BCWS kumulatif = 100/100 x Rp. 152.000.000.000,- = Rp. 152.000.000.000,- C. PERHITUNGAN BCWP

Nilai BCWP pada saat Pelaporan 1. Minggu ke-18 BCWP perminggu = 1.3544/100 x Rp.152.000.000.000,- = Rp. 2.058.688.000,- BCWP kumulatif = 5.964/100 x Rp. 152.000.000.000,- = Rp. 9.065.280.000,- 2. Minggu ke-40 BCWP perminggu = 1.2554/100 x Rp. 152.000.000.000,- = Rp. 1.908.208.000,- BCWP kumulatif = 46.666/100 x Rp. 152.000.000.000,- = Rp. 70.932.004.944,- 3. Minggu ke-61 BCWP perminggu = 2.234/100 x Rp. 152.000.000.000,- = Rp. 3.395.522.371,- BCWP kumulatif = 82.601/100 x Rp. 152.000.000.000,- = Rp. 125.552.817.728,-

D. PERHITUNGAN COST VARIANCE

(CV)

Nilai Cost Variance (CV) pada saat Pelaporan 1. Pada pelaporan Minggu ke-18: - Dilihat dari persentase

CV = BCWP – ACWP

CV = 1.3544% - 1.5110% = - 0.157% (+) - Dilihat dari Biaya

CV = BCWP – ACWP

CV = (1.3544% x Rp.152.000.000.000) – (1.511% x Rp.148.897.196.931)

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X Pada minggu ke -18 ini nilai pekerjaan yang di

laksanakan lebih kecil dari biaya yang dikeluarkan hal ini kontraktor harus mengeluarkan biaya rutin tiap bulan seperti biaya sewa alat, manajement cost, pembelian rutin material dan pembayaran subkontraktor. Tetapi progress pekerjaan yang dihasilkan di lapangan lebih sedikit.

2. Pada pelaporan Minggu ke-40: - Dilihat dari persentase

CV = BCWP – ACWP

CV = 1.2582% - 1.2552% = 0.003% (+) - Dilihat dari Biaya

CV = BCWP – ACWP

CV = (1,2552% x Rp.152.000.000.000) – (1.2582% x Rp.148.897.196.931)

CV = Rp. 35.147.056,-

Pada mingu ke-40 ini nilai pekerjaan yang di laksanakan lebih besar dari biaya yang di keluarkan hal ini produktifitas kontraktor lebih baik.

3. Pada pelaporan Minggu ke-61: - Dilihat dari persentase

CV = BCWP – ACWP

CV = 2.234% - 6.2447% = (-) 4.011% - Dilihat dari Biaya

CV = BCWP – ACWP

CV = (2.234% x Rp.152.000.000.000) – (6.2447% x Rp.148.897.196.931)

CV = Rp.(-) 5.900.493.435,-

Pada mingu ke -61 ini nilai pekerjaan yang di laksanakan lebih kecil dari biaya yang di keluarkan hal ini disebabkan pada minggu tersebut biaya yang di keluarkan lebih besar dari minggu sebelumnya. Pada minggu ini kontraktor harus mengeluarkan biaya sewa alat, manajement cost, pembelian rutin material dan pembayaran subkontraktor dan upah pekerja.

E. PERHITUNGAN SCHEDULE

VARIANCE (SV)

Nilai Schedule Variance (CV) pada saat Pelaporan 1. Besaran penyimpangan jadwal sampai minggu ke 18 (diambil dari data kumulatif) SV = BCWP - BCWS

SV(18) = 5.964% - 20.913% = (-) 14.9493%

Dengan Nilai Biaya = (-)14.9493% x Rp.148.897.196.931 =

Rp. (-) 22.722.877.352

Sampai minggu ke-18 jadwal terlambat dari rencana dengan faktor penyebab seperti :

1. Kondisi Tanah yang buruk yaitu tanah gambut yang menyebabkan keterlambatan dalam pekerjaan galian tanah.

2. Kondisi tanah eksisting yang banyak terdapat cerucuk kayu di area proyek menyebabkan pekerjaan galian menjadi terlambat yang berdampak kepada pekerjaan struktur di atasnya.

3. Kondisi cuaca yan kurang baik menyebabkan banyak terjadi longsor. kontraktor menggunakan metode open cut dan sebagian mengunakan sheet pile sebagai dinding penahan tanah.

4. Perubahan metode bobokan pada lantai beton eksisting menyebabkan pekerjaan mengalami keterlambatan.

5. Kondisi lingkungan warga yang kurang kondusif dan koperatif menjadi kendala bagi kontraktor untuk melaksanakan kegiatan selama 24 jam dari rencana awal.

2. Besaran penyimpangan jadwal sampai minggu ke 40 (diambil dari data kumulatif) SV = BCWP - BCWS

SV(40) = 46.666% - 75.840% = (-) 29.174%

Dengan Nilai Biaya = (-)29.174% x Rp.148.897.196.931 =

Rp. (-) 44.344.629.251,-

Sampai minggu ke-40 jadwal terlambat dari rencana. Hal ini merupakan akumulasi dari keterlambatan yang terjadi sebelumnya dan Kontraktor tidak mampu mengejar keterlambatan diakibatkan jumlah tenaga kerja tidak seimbang dengan volume yang harus dikerjakan

3. Besaran penyimpangan jadwal sampai minggu ke 61 (diambil dari data kumulatif) SV = BCWP - BCWS

SV(61) = 82.601% - 100% = (-) 17.399%

Dengan Nilai Biaya = (-)17.399% x Rp.148.897.196.931 =

Rp. (-) 26.447.182.271,-

Sampai minggu ke-61 jadwal terlambat dari rencana. Hal ini merupakan akumulasi dari keterlambatan yang terjadi sebelumnya dan Kontraktor tidak mampu mengejar keterlambatan diakibatkan jumlah tenaga kerja tidak seimbang dengan volume yang harus dikerjakan di samping itu kejadian kecelakaan

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

44

dengan rubuhnya scaffolding façade yang menimpa bebrapa rumah warga menjadikan proyek

diberhentikan selama 2 minggu akibat protes warga yang dilakukan ke DPRD, di tambah 1 Alat tower Ccrane rusak menyebabkan pekerjaan mengalami keterlambatan selama 7 hari untuk menunggu perbaikan tower crane tersebut.

F. PERHITUNGAN COST

PERFORMANCE INDEX (CPI)

Nilai Cost Performance Index (CPI) pada saat Pelaporan:

1. CPI kumulatif minggu ke-18 CPI(18) = BCWP(18) / ACWP(18)

= Rp. 9.065.280.000,- / Rp. 17.014.429.130 = 0.533 < 1 = Pengeluaran > anggaran (kinerja buruk dari rencana/waktu lebih lama)

2. CPI kumulatif minggu ke-40 CPI(40) = BCWP(40) / ACWP(40)

= Rp. 70.932.004.944,- / Rp. 67.456.986 = 1.052 > 1

= Pengeluaran < anggaran (kinerja lebih baik dari rencana)

3. CPI kumulatif minggu ke-18 CPI(61) = BCWP(61) / ACWP(61)

= Rp. 125.552.817.728,- / Rp. 127.162.483.982 = 0.987 < 1

= Pengeluaran > anggaran (kinerja buruk dari rencana/waktu lebih lama).

G. PERHITUNGAN SCHEDULE

PERFORMANCE INDEX (CPI)

Nilai Schedule Performance Index (CPI) pada saat Pelaporan:

1. SPI sampai minggu ke-18 SPI(18) = BCWP(18) / BCWS(18)

= 5.964% / 20.91% = 0.2851 < 1

= (kinerja buruk/Jadwal lebih lambat) 2. SPI sampai minggu ke-40 SPI(40) = BCWP(40) / BCWS(40)

= 46.666 / 75.84 = 0.6153 < 1 = (kinerja buruk/Jadwal lebih lambat) 3. SPI sampai minggu ke-40 SPI(61) = BCWP(61) / BCWS(61)

= 82.601 / 100

= 0.8260 < 1

= (kinerja buruk/Jadwal lebih lambat)

H. ANALISA VARIAN TERPADU

Analisa varian terpadu pada: 1. Pada minggu ke- 18.

Gambar 7 Grafik Analisa Varian terpadu minggu ke-18

Sumber: Data analisis

CV(18) = BCWP(18)– ACWP(18)

CV(18) = 5.964% - 11.43% = -5.465 (-) SV((18)= BCWP(18)– BCWS(18)

SV(18)= 5.964% - 20.913% = -14.949 (-) Sampai Minggu ke-18 terindikasi pekerjaan di minggu tersebut pengeluaran melebihi dari anggaran dengan waktu terlambat dari rencana. Biaya yang dikeluarkan sampai minggu ini cukup besar mengingat kontraktor harus sudah mengeluarkan biaya sub kontraktor dan biaya sewa alat. Keterlambatan ini di sebabkan antara lain:

1. Kondisi Tanah yang buruk yaitu tanah gambut yang menyebabkan keterlambatan dalam pekerjaan galian tanah.

2. Kondisi tanah eksisting yang banyak terdapat cerucuk kayu di area proyek menyebabkan pekerjaan galian menjadi terlambat yang berdampak kepada pekerjaan struktur di atasnya.

3. Kondisi cuaca yan kurang baik menyebabkan banyak terjadi longsor. kontraktor menggunakan metode open cut dan sebagian mengunakan sheet pile sebagai dinding penahan tanah.

4. Perubahan metode bobokan pada lantai beton eksisting menyebabkan pekerjaan mengalami keterlambatan.

Kondisi lingkungan warga yang kurang kondusif dan koperatif menjadi kendala bagi kontraktor untuk melaksanakan kegiatan selama 24 jam dari rencana awal.

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

1. Pada minggu ke- 40

Gambar 8 Grafik Analisa Varian terpadu minggu ke-40

Sumber: Data analisis

CV(40) = BCWP(40)– ACWP(40)

CV(40) = 46.666% - 45.314% = 1.3514 (+) SV(40) = BCWP(40)– BCWS(40)

SV(40) = 46.666%- 75.839% = -29.174 (+) Sampai Minggu ke-40 terindikasi pekerjaan di minggu tersebut pengeluaran lebih kecil dari anggaran dengan waktu terlambat dari rencana. Keterlambatan ini terjadi karena akumulasi dari

keterlambatan yang terjadi sebelumnya dan Kontraktor tidak mampu mengejar keterlambatan diakibatkan jumlah tenaga kerja tidak seimbang dengan volume yang harus dikerjakan

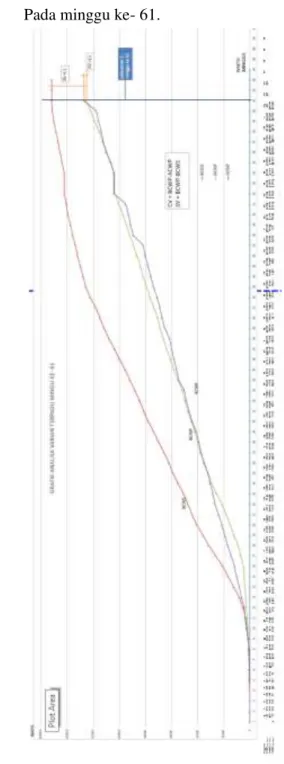

2. Pada minggu ke- 61.

Gambar 9 grafik analisa varian terpadu minggu ke-61

Sumber: Data analisis

CV(61) = BCWP(61)– ACWP(61)

CV(61) = 82.601% - 85.422% = -2.8219 (-) SV(61) = BCWP(61) – BCWS(61)

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

46

SV(61) = 82.601% - 100% = -17.399 (-) Sampai Minggu ke-61 terindikasi pekerjaan di minggu tersebut pengeluaran melebihi anggaran dengan waktu lebih cepat darirencana. Hal ini merupakan akumulasi dari keterlambatan yang terjadi sebelumnya dan Kontraktor tidak mampu mengejar keterlambatan di akibatkan jumlah tenaga kerja tidak seimbang dengan volume yang harus dikerjakan, di samping itu kejadian kecelakaan dengan rubuhnya scaffolding façade yang menimpa perumahan warga menjadikan proyek diberhentikan selama 2 minggu akibat protes warga yang

dilakukan ke DPRD, di tambah 1 alat tower crane

rusak menyebabkan pekerjaan mengalami keterlambatan selama 7 hari untuk menunggu perbaikan tower crane tersebut. Ketidak mampuan kontraktor untuk mengatur biaya dan waktu menyebabkan biaya yang dikeluarkan tidak sebanding dengan hasil yang di kerjakannya.

I. ANALISA INDEKS PRODUKTIVITAS

DAN KINERJA (CPI DAN SPI)

Analisa indeks produktivitas dan kinerja pad pelaporan :

1. Pada minggu ke- 18 kumulatif. CPI(18) = BCWP(18) / ACWP(18) CPI(18) = 9.065.280.000 / 17.014.419.130 = 0.5328 < 1 SPI(18) = BCWP(18) / BCWS(18) SPI(18) = 9.065.280.000 / 31.788.157.352. = 0.285 < 1

Untuk Minggu ke-18 terindifikasi pekerjaan di minggu tersebut pengeluaran lebih besar dari anggaran dengan waktu terlambat dari rencana 2. Pada minggu ke- 40 kumulatif. CPI(40) = BCWP(40) / ACWP(40) CPI(40) =70.932.004.944/67.456.466.986 = 1.051 > 1 SPI(40) = BCWP(40) / BCWS(40) SPI(40) = 70.932.004.944 / 115.276.634.195 = 0.615 < 1

Untuk Minggu ke-40 terindifikasi pekerjaan di minggu tersebut pengeluaran lebih besar dari anggaran dengan waktu terlambat dari rencana 3. Pada minggu ke- 61 kumulatif. CPI(61) = BCWP((61)/ ACWP(61) CPI(61) =125.552.817.728.764 / 127.162.483.982 = 0.987 < 1 SPI(61) = BCWP(61) / BCWS(61) SPI(61) =125.552.817.728.764 / 152.000.000.000 = 0.826 < 1

Untuk Minggu ke-61 terindifikasi pekerjaan di minggu tersebut pengeluaran lebih besar dari anggaran dengan waktu terlambat dari rencana

J. PRAKIRAAN BIAYA DAN JADWAL

AKHIR PROYEK

perhitungan prakiraan biaya dan waktu sesuai minggu pelaporan:

1. Minggu ke-18

ETC(18) = (BAC – BCWP(18)) / CPI(18) ETC(18) = (Rp. 152.000.000.000 – Rp. 9.065.280.000) / 0.532

ETC(18) = Rp. 268.271.102.902 EAC(18) = ACWP(18) + ETC(18) EAC(18) = Rp. 17.014.419.130 + Rp. 268.271.102.902

EAC(18) = Rp. 285.285.532.033

Sedangkan prakiraan waktu penyelesaian seluruh pekerjaan :

ETS(18) = (sisa waktu ) / SPI(18) ETS(18) = 301 hari / 0.285= 1.055 hari EAS(18) = Waktu selesai + ETS(18) EAS(18) = 126 +1.055 hari EAS(18) = 1.181 hari

Sehingga pada pelaporan minggu ke-18 total perkiraan biaya pekerjaan tersisa (ETC) adalah Rp.268.271.102.902 dengan sisa waktu (ETS) 1.055 hari yang dibutukan untuk penyelesaian proyek. Sehingga perkiraan total Biaya (EAC) adalah Rp.285.285.532.033 dengan total waktu (EAS) 1.181 hari.

2. Minggu ke-40

ETC(40) = (BAC – BCWP(40)) / CPI(40) ETC(40) = (Rp. 152.000.000.000 – Rp. 70.932.004.944.053) / 1.0515

ETC(40) = Rp. 77.095.812.200 EAC(40) = ACWP(40) + ETC(40) EAC(40) = Rp. 65.800.756.043 + Rp. 77.095.812.200

Ju rn al I lm u T ek nik da n K om pu Vo l. 1 N o. 1 J an ua ri 2 ISS N 2 548 -7 S ed an g k an p ra k ir aa n w ak tu p en y el es a ia n s e lu ru h p ek er ja a n : E T S (4 0 ) = ( si sa w a k tu ) / S P I (4 0 ) E T S (4 0 ) = 1 4 7 h ar i / 0 .6 1 5 = 2 3 9 h ar i E A S (4 0 ) = Wa k tu s e le sa i + E T S (4 0 ) E A S (4 0 ) = 2 8 0 + 2 3 9 h ar i E A S (4 0 ) = 5 1 9 h ar i S e h in g g a p ad a p el ap o ra n m in g g u k e -4 0 to ta l p er k ir aa n b ia y a p ek er ja a n te rs is a (E T C ) ad al ah R p . 7 7 .0 9 5 .8 1 2 .2 0 0 d en g a n s is a w a k tu ( E T S ) 2 3 9 h ar i y an g d i b u tu h k an u n tu k p en y e le sa ia n p ro y ek . S e h in g g a p er k ir aa n to ta l B ia y a (E A C ) ad al ah R p . 1 4 4 .5 5 2 .2 7 9 .1 8 7 d en g a n to ta l w ak tu (E A S ) 5 1 9 h ar i. 3. Mi n g g u k e-61 E T C (6 1 ) = (B A C – B C WP (6 1 ) ) / C P I (6 1 ) E T C (6 1 ) = (R p .1 5 2 .0 0 0 .0 0 0 .0 0 0 – R p . 1 2 5 .5 5 2 .8 1 7 .7 2 6 .7 6 4 ) / 0 .9 8 7 3 E T C (6 1 ) = R p . 2 6 .7 8 6 .2 5 1 .8 1 6 E A C (6 1 ) = A C W P (4 0 ) + E T C (4 0 ) E A C (6 1 ) = R p . 1 2 7 .0 4 5 .9 3 3 .9 8 2 + R p . 2 6 .7 8 6 .2 5 1 .8 1 6 E A C (6 1 ) = R p . 1 5 3 .9 4 8 .7 3 5 .7 9 8 S ed an g k an p ra k ir aa n w ak tu p en y el es a ia n s e lu ru h p ek er ja a n : E T S (6 1 )) = (s is a w ak tu ) / S P I (6 1 ) E T S (6 1 ) = 1 0 5 h ar i / 0 .8 2 6 = 1 2 7 h ar i E A S (6 1 ) = Wa k tu s e le sa i + E T S (6 1 ) E A S (6 1 ) = 4 2 7 +1 2 7 h ar i E A S (6 1 ) = 5 5 4 h ar i S e h in g g a p ad a p el ap o ra n m in g g u k e -6 1 to ta l p er k ir aa n b ia y a p ek er ja a n te rs is a (E T C ) ad al ah R p . 2 6 .7 8 6 .2 5 1 .8 1 6 d en g an si sa w ak tu (E T S ) 2 3 9 h ar i y an g d i b u tu h k an u n tu k p en y e le sa ia n p ro y ek . S e h in g g a p er k ir aa n to ta l B ia y a (E A C ) ad al ah R p . 1 5 3 .9 4 8 .7 3 5 .7 9 8 d en g an to ta l w a k tu ( E A S ) 5 5 4 h ar i. U n tu k p ra k ir aa n p ad am in g g u k e 4 0 d an m in g g u k e -6 1 d ap at d i l ih at p ad a g ra fi k b er ik u t Minggu ke - 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 BCWS (dalam jutaan) - 130 259 259 259 389 612 835 1,058 1,281 2,203 3,126 5,589 8,053 12,292 16,531 20,979 26,130 31,788 35,906 40,535 44,477 47,672 51,119 55,205 59,019 62,287 65,619 69,962 73,889 78,065 81,251 84,565 88,230 91,971 95,713 99,816 103,894 108,306111,761 115,277 118,280 122,393 125,543 127,765 129,968132,017 133,981 135,758 137,634 139,329 140,770 142,210 142,210 142,210 143,820 145,564147,170 148,744 150,174 151,245 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 0 20000 40000 60000 80000 100000 120000 140000 160000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77

Prakiraan (forecast)Jadwal dan Biaya (EAC) pada akhir proyek Pelaporan Minggu ke-40

BCWS BCWP ACWP pelaporan 2. minggu ke 40 Pengurangan Biaya BCWS BCWP ACWP CV =(+) SV =(-) CV = BCWP-ACWP SV = BCWP-BCWS EAC=Rp.144.552.279.187 Kenaikan Jadwal (keterlambatan) JA D W A L P E NY E L E SA IAN P RO Y E K RE NC A NA P RA KIRAA N JA D W A L P E NY E LE SA IA N P RO Y E K LAMPIRAN IV.17 G a mb a r 1 0 g ra fik p ra kir a a n b ia ya p a d a a kh ir p ro ye k p e lp o ra n mi n g g u k e -40 S u mb e r: D a ta a n a lis is

Ju rn al I lm u T ek nik da n K om pu te r Vo l. 1 N o. 1 J an ua ri 2 017 ISS N 2 548 -7 40X 48 Minggu ke - 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 BCWS (dalam jutaan) - 130 259 259 259 389 612 835 1,058 1,281 2,203 3,126 5,589 8,053 12,292 16,531 20,979 26,130 31,788 35,906 40,535 44,477 47,672 51,119 55,205 59,019 62,287 65,619 69,962 73,889 78,065 81,251 84,565 88,230 91,971 95,713 99,816 103,894 108,306111,761 115,277 118,280 122,393 125,543 127,765 129,968 132,017 133,981 135,758 137,634 139,329 140,770 142,210 142,210 142,210 143,820 145,564 147,170 148,744 150,174 151,245 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 152,000 BCWP (dalam jutaan) - 127 254 254 254 479 704 929 1,154 1,379 1,889 2,399 2,909 3,418 3,928 4,438 4,948 7,007 9,065 12,212 15,359 18,506 21,653 25,590 29,526 32,113 34,940 38,154 40,338 42,522 45,286 47,525 49,765 52,244 55,183 58,382 60,932 63,702 66,459 69,024 70,932 73,967 76,335 79,147 81,942 84,088 86,489 89,132 91,993 94,664 97,615 100,687 103,632 103,632 103,632 107,082 109,837 112,942 115,622 119,126 122,157 125,553

ACWP (dalam jutaan) 10 64 246 253 260 616 678 740 845 1,842 2,747 3,667 4,587 6,443 8,301 10,158 12,015 14,765 17,014 19,366 21,717 24,068 26,872 28,667 30,462 32,257 35,503 37,450 39,398 41,345 44,718 46,698 48,678 50,659 54,470 56,309 58,147 59,985 61,824 65,583 67,456 69,254 71,006 74,065 76,086 78,108 80,129 82,150 89,469 91,384 93,300 95,215 104,431 104,514 104,521 106,543 110,463 112,333 114,203 116,072 117,866 127,162 128,639 130,115 131,592 133,068 134,545 136,021 137,497 138,974 140,450 141,927 143,403 144,879 146,356 147,832 149,309 150,785 152,261 153,738 155,214

0 20000 40000 60000 80000 100000 120000 140000 160000 180000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80

Prakiraan (forecast)Jadwal dan Biaya (EAC) pada akhir proyek pelaporan minggu ke-61

BCWS BCWP ACWP Kenaikan Biaya Kenaikan jadwal (keterlambatan) pelaporan 3. minggu ke 61 BCWS BCWP ACWP CV = BCWP-ACWP SV = BCWP-BCWS SV =(-) CV =(-) EAC=Rp. JA D W A L P E NY E L E SA IAN P RO Y E K RE NC A NA P RA KIRA A N JA D W A L P E NY E LE SA IA N P RO Y E K LAMPIRAN IV.18 G am b ar1 1 g rafi k p rak iraan b ia y a p ad a ak h ir p ro y ek p ad a p el p o ran m in g g u k e-40 S u mb e r: D a ta a n a lis is

K

E

SI

M

P

UL

AN DAN S

ARA

N

A. S im p u la n B er d as ar k a n d ar i h as il n al is a y an g d ila k u k a n d ap at d is im p u lk a n h al -h al d i b aw ah in i, y a itu : 1. P ad a p el ap o ra n k e-1 s am p ai m in g g u k e 1 8 d i d ap at d at a se b ag a i b er ik u t: B C WS (P V ) se b es a r 2 0 .9 1 3 % at au se n ila i R p . 3 1 .7 8 8 .1 5 7 .3 5 2 ,- B C WP (E V ) se b es ar 5 .9 6 4 % at au se n ila i R p . 9 .0 6 5 .3 8 0 .0 0 0 ,- A C WP (A C ) se b es ar 1 1 .4 3 0 % at au se n ila i R p . 1 7 .0 1 4 .4 2 9 .1 3 0 ,- C o st V a ri a n s ( C V ) se b es ar ( -) 5 .4 9 6 % a ta u se n ila i R p . ( -) 7 .9 4 9 .1 4 9 .1 3 0 ,- S ch ed u le V a ri a n s ( S V ) se b es ar ( -) 1 4 .9 4 9 % at a u s e n ila i R p . ( -) 2 2 .7 2 2 .8 7 7 .3 6 2 ,- C P I = 0 .5 3 3 < 1 S P I = 0 .2 8 5 < 1 P ad a ak h ir p en in ja u an k in e rja b ia y a an g k a (C P I) se b es ar 0 .5 3 3 < 1 m en u n ju k a n b ia y a y an g te la h d ik el u ar k a n le b ih b es a r d ar i a n g g ar a n . H al in i b er ar ti b ia y a p e n g el u ar an y a n g d ik el u a rk an le b ih b e sa r d a ri n ila i p ek er ja an y a n g d ila k sa n ak an . P en g el u ar a n d en g a n b ia y a te rb es a r y an g d ila k u k an k o n tr a k to r ad al a h p en g el u ar an b ia y a m at e ria l se b es a r 7 0 .8 7 % d ar i to ta l p en g el u ar an sa m p ai m in g g u te rs e b u t, d i sa m p in g b ia y a su b k o n tr ak to r d an p er al a ta n . U n tu k k in e rja Ja d w al (S P I) se b es ar 0 .2 8 5 < 1 , m en u n ju k k an p ro y e k m en g a la m i k et e rla m b at an se b es ar (-)1 4 .9 4 9 % d ar i w ak tu re n c an a m en ja d i 5 .9 6 4 % . F ak to r – fa k to r y a n g m e n y e b ab k an k et er la m b at an h in g g a m in g g u k e -1 8 a n ta ra la in : G am b ar fo r co n st ru ct io n d ar i p er e n ca n a m en g al am i k e te rla m b at a n . S eh in g g a k o n tr ak to r t id ak b is a m em p ro d u k si g am b ar S h o p d ra w in g se b ag ai ac u an k o n tr a k to r d al am m el ak sa n a k an p e k er ja an K o n d is i ta n a h y an g b u ru k y ai tu ta n ah g am b u t, d i ta m b ah k o n d is i ta n ah e k si st in g y a n g b an y a k te rd ap at c er u cu k k a y u p ad a ar ea m en y eb ab k an p e k er ja a n g al ia n m en ja d i te rla m b at d an ju g a b er d am p ak k ep ad a p ek er ja a n st ru k tu r d i at a sn y a. K o n d is i cu ac a y an g k u ra n g b a ik d e n g an se ri n g n y a tu ru n h u ja n m en y eb ab k a n b a n y ak t er ja d i lo n g so r. K o n d is i ex is tin g p el at y a n g te rb u at d ar i b et o n , y an g h ar u s d i b o b o k d i se b ag ia n p er m u k a anJurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X tanah menyebabkan banyak pekerjaan mengalami

keterlambatan.

Kondisi lingkungan warga yang kurang kondusif dan koperatif menjadi kendala bagi kontraktor untuk melaksanakan kegiatan selama 24 jam dari rencana awal.

Jika kontraktor tidak mampu mengatasi keterlambatan ini dan tetap mempertahankan kinerja sesuai pelaporan ke-1 maka perkiraan biaya pekerjaan tersisa (ETC) adalah Rp.268.271.102.902 dengan sisa waktu (ETS) 1.055 hari yang dibutuhkan untuk penyelesaian proyek. Sehingga perkiraan total Biaya (EAC) adalah Rp.285.285.532.033 dengan total waktu (EAS) 1.181 hari.

2. Pada pelaporan ke-2 atau sampai minggu ke-40 di dapat data sebagai berikut:

BCWS (PV) sebesar 75.839% atau senilai Rp. 115.276.634.195,-

BCWP (EV) sebesar 46.666% atau senilai Rp. 70.932.004.944,-

ACWP (AC) sebesar 45.314% atau senilai Rp. 67.456.466.966,-

Cost Varians (CV) sebesar (+) 1.351% atau senilai Rp. 35.147.056,-

Schedule Varians (SV) sebesar (-) 29.1741% atau senilai Rp. (-) 44.344.629.251,-

CPI = 1.052 > 1

SPI = 0.6153 < 1

Pada akhir peninjauan kinerja biaya (CPI) sebesar 1.052 > 1 menujukan biaya yang telah dikeluarkan lebih kecil dari anggaran.hal ini berarti biaya pengeluaran yang dikeluarkan lebih kecil dari nilai pekerjaan yang dilaksanakan. Hal ini disebabkan kontraktor telah banyak mengeluarkan biaya untuk

stock material, biaya sub kontraktor dan biaya perlatan pada minggu-minggu sebelumnya.

Untuk kinerja Jadwal (SPI) sebesar 0.6153 < 1 menunjukkan proyek mengalami keterlambatan sebesar (-) 29.1741% dari waktu rencana sebesar 75.839% menjadi sebesar 46.666%. faktor –faktor yang menyebabkan keterlambatan hingga minggu ke-18 antara lain:

Kontraktor tidak mampu mengejar keterlambatan, dengan tidak memasok tenaga kerja lebih untuk mengejar keterlambatan.

Kondisi lingkungan warga yang kurang kondusif dan koperatif menjadi kendala bagi

kontraktor untuk melaksanakan kegiatan selama 24 jam dari rencana awal.

Jika Kontraktor mempertahankan kinerja sesuai pelaporan ke-2 maka perkiraan biaya pekerjaan tersisa (ETC) adalah Rp. 77.095.812.200 dengan sisa waktu (ETS) 239 hari yang dibutuhkan untuk penyelesaian proyek. Sehingga perkiraan total Biaya (EAC) adalah Rp. 144.552.279.187 dengan total waktu (EAS) 519 hari. Perkiraan ini lebih baik dari minggu ke-18.

3. Pada pelaporan ke-3 atau sampai minggu ke-61 di dapat data sebagai berikut:

BCWS (PV) sebesar 100% atau senilai Rp. 52.000.000.000,-

BCWP (EV) sebesar 82.621% atau senilai Rp. 125.552.817.728,-

ACWP (AC) sebesar 85.422% atau senilai Rp. 127.162.483.962,-

Cost Varians (CV) sebesar (-) 2.82% atau senilai Rp. (-) 5.900.493.435,-

Schedule Varians (SV) sebesar (-) 17.399% atau senilai Rp. (-) 26.447.182.271,-

CPI = 0.987 < 1

SPI = 0.8260 < 1

Pada akhir peninjauan kinerja biaya angka (CPI) sebesar 0.987 < 1 menujukan biaya yang telah dikeluarkan lebih besar dari anggaran.hal ini berarti biaya pengeluaran yang dikeluarkan lebih besar dari nilai pekerjaan yang dilaksanakan. Kontraktor harus mengeluarkan biaya yang besar untuk pembayaran sub kntraktor di mana banyak pekerjaan sub kontraktor yang telah selesai dan harus di bayar pada minggu tersebut.

Untuk kinerja Jadwal (SPI)sebesar 0.8260 < 1 menunjukan proyek mengalami keterlambatan dari waktu rencana sebesar (-) 17.399% dari waktu rencana sebear 100% hanya di dapat progress aktual sebesar 82.621%. faktor –faktor yang menyebabkan keterlambatan hingga minggu ke-18 antara lain:

Kontraktor tidak mampu mengejar keterlambatan, dengan tidak memasok tenaga kerja lebih untuk mengejar keterlambatan.

Kejadian kecelakaan dengan rubuhnya

scaffolding façade yang menimpa perumahan warga

menjadikan proyek di berhentikan selama 2 minggu akibat protes warga yang di lakukan ke DPRD.

Alat TC 1 rusak menyebabkan pekerjaan mengalami keterlambatan selama 7 hari untuk menunggu perbaikan TC tersebut

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X

50

Jika kontraktor tidak mampu mengatasi keterlambatan ini dan tetap mempertahankan kinerja sperti pelaporan ke-3 maka perkiraan biaya pekerjaan tersisa (ETC) adalah Rp. 26.786.251.816 dengan sisa waktu (ETS) 239 hari yang di butuhkan untuk penyelesaian proyek. Sehingga perkiraan total Biaya (EAC) adalah Rp. 153.948.735.798 dengan total waktu (EAS) 554 hari.Kinerja minggu ke-61 lebih buruk dibandingkan dengan ke-40.

4. Dari Ketiga pelaporan yang di tinjau, pelaporan ke-40 mempunyai kinerja yang lebih baik dari pelaporan lainnya. perkiraan biaya pekerjaan tersisa (ETC) pada minggu ke-40 adalah Rp. 77.095.812.200 dengan sisa waktu (ETS) 239 hari yang dibutuhkan untuk penyelesaian proyek. Sehingga perkiraan total Biaya (EAC) adalah Rp. 144.552.279.187 dengan total waktu (EAS) 519 hari, lebih cepat 14 hari dari perpanjangan waktu yang diberikan. Ketidakmampuan kontraktor untuk mengevaluasi jalannya proyek menyebabkan kontraktor tidak mampu untuk menghemat waktu dan biaya.

5. Dari referensi penelitian lain optimasi jadwal pelaksaanaan proyek akan lebih baik bila menggunakan evaluasi dengan metode Critical Path

Metode dimana jumlah waktu yang dibutuhkan

untuk menyelesaikan tahap pekerjaan dapat di ketahui dengan pasti, sehingga jadwal pelaksanaan menjadi lebih optimal. Diperlukannya integrasi antara kurva S dan CPM untuk mengevaluasi jadwal pelaksanaan proyek yang lebih baik.

B. Saran

Saran yang disampaikan terkait dengan penelitian ini:

1. Ketersediaan data yang lebih detail dari kontraktor terkait biaya langsung dan tidak langsung akan menyempurnakan penelitian ini. Mengingat data akutansi yang di peroleh dari kontraktor tidak begitu detail disebabkan menyangkut kerahasiaan data keuangan dari kontraktor.

2. Kinerja yang buruk pada masa pelaporan mengindikasikan kontraktor tidak mampu untuk mengatur waktu dan biaya selama masa konstruksi. Kontraktor harus memperbaiki cash flow proyek dan kinerja proyek serta harus memperhatikan faktor-faktor yang terkait dengan kinerja seperti:

Pengaturan penyediaan tenaga kerja dan jam kerja. Agar menjadi lebih efektif dan efisien.

Penyediaan dan penggunaan alat alat berat yang maksimal.

Penggunaan metode kerja yang tepat.

Kelancaran stok material

Hubungan sosial dengan masyarakat harus lebih baik.

3. Diperlukan koordinasi yang baik antara Owner, manajemen konstruksi, konsultan dan kontraktor agar pelaksanaan pekerjaan dapat berjalan dengan baik dan lancar.

4. Penulis menyarankan untuk mengintegrasikan kurva S dan Critcal Path Methods

untuk menganalisa jadwal pelaksanaan proyek sehingga akan diperoleh waktu yang optimal.

5. Perlunya menempatkan seorang analisa proyek dalam proyek akan sangat membantu kontraktor untuk mengendalikan waktu dan biaya pelaksanaan sehingga proyek dapat berjalan dengan baik dengan waktu dan biaya yang optimal.

6. Dengan adanya penelitian ini membuka wawasan dan pengetahuan buat kita sebagai mahasiswa dan sebagai penulis khususnya, akan pentingnya pengendalian biaya dan waktu dalam pelaksanaan proyek.

Bagi Instistusi perguruan tinggi, Penelitian ini juga diharapkan dapat dijadikan bahan informasi dalam mata kuliah terkait sebagai referensi pengetahuan kepada mahasiswa akan pentingnya proses pengendalian waktu dan biaya dalam pelaksanaan proyek.

DAFTAR PUSTAKA

Adzuha Desmi,”Studi Pengendalian Waktu dan

Biaya Pada Pelaksanaan Pemeliharaan

Jalan Simang Raja Bakong – Tanah Pasir

dengan menggunakan Konsep Nilai hasil”

Jurnal Teknik Sipil Universitas Malikussaleh, 2011

Izeul dan Retno ”Metode earned value untuk analisa

kinerja biaya dan waktu pelaksanaan pada proyek pembangunan Condotel de Vasa

Surabaya” Jurnal Teknik Sipil ITS

Jurnal Ilmu Teknik dan Komputer Vol. 1 No. 1 Januari 2017 ISSN 2548-740X Agus Marhaendra, “ Analisis Nilai Hasil terhadap

Biaya pada Proyek Konstruksi ( studi Kasus Pada Proyek pembangunan Hotel

Eastpark”.Jurnal Teknik Sipil Universitas

Sebelas Maret, 2013 .

Sugiarto “Analisi Network Planning dengan CPM

(critical Path Methods) dalam rangka Efisiensi Waktu dan Biaya Proyek” Jurnal Teknik Sipil Universitas Sebelas Maret, 2013.

Yunita afiana “Pengendalian waktu dan biaya

pekerjaan konstruksi sebagai dampak dari perubahan desain pada studi kasus

embung irigasi timor tengah” Jurnal

Teknik Sipil Universitas nusa cendana ,2013

Mawardi, Amin “ Modul Perencanaan

Pengendalian Proyek”. Pusat

Pengembangan Bahan Ajar – UMB

Soeharto, Iman “Manajemen Proyek : Dari

konseptual Sampai Operasional”. Penerbit

Erlangga, Jakarta, 1999-jilid 1.

Soeharto, Iman “Manajemen Proyek : Dari

konseptual Sampai Operasional”. Penerbit

Erlangga, Jakarta, 2001-jilid 2

Ir. Irika Widiasanti, MT & Lenggogeni,MT “

Manajemen Konstruksi”. Penerbit Remaja

Rosdakarya, Jakarta, 2013

Ir. Abrar Husen,MT ” Manajemen Proyek“Penerbit

Andi Jogjakarta Heizer & Render “