i

PENERAPAN JUST IN TIME SEBAGAI PENGENDALIAN

PERSEDIAAN BAHAN BAKU (Studi Kasus PT. Eastern

Pearl Flour Mills Makassar)

SKRIPSI

Oleh

MUFTI KHAERIAH B

105731133716

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

SKRIPSI

Oleh

MUFTI KHAERIAH B

105731133716

Untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

PERSEMBAHAN

Karya ilmiah ini saya persembahkan kepada:

1. Kedua orang tua saya, ayahanda Burhanuddin AR dan Ibunda ST. Rahma B serta adik saya beserta keluarga besar yang telah memberikan semangat dan motivasi yang tiada henti serta doa dan dukungan dari kedua orang tua saya sehingga saya bisa menyelesaikan skripsi ini.

2. Bapak dan Ibu dosen, terkhusus kedua pembimbing saya selama ini sudah meluangkan waktunya dalam membimbing dan memberikan arahan sehingga saya dapat menyelesaikan karya ilmiah ini.

3. Para sahabat saya yang selalu memberikan dukungan dan motivasi dalam menyelesaikan karya ilmiah ini.

MOTTO HIDUP

“Tujuanku adalah menjadi sangat sukses dan mandiri sampai aku dapat

memenuhi keinignanku sendiri, dan keinginan keluargaku, pergi

kemanapun yang aku inginkan dan melakukan hal yang aku mau”

vii

KATA PENGANTAR

ِِمْسِب ِِ

ّٰللَٱ ِِن ٰ مْحّرلٱ ِِميِحّرلٱ

Syukur Alhamdulillah penulis panjatkan kehadiran Allah SWT atas segala rahmat dan hidayahnya yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat, dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Penerapan Just In Time Sebagai Pengendalian Persediaan Bahan Baku (Studi Kasus PT. Eastern Flour Mills Makassar)”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama saya sampaikan ucapan terima kasih kepada kedua orangtua saya bapak Burhanuddin AR dan ibu St. Rahma B yang senantiasa memberi harapan, semangat, perhatian, dan kasih sayang dan doa tulus tak pernah pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Saya menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

viii

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar

3. Bapak Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP, selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar

4. Bapak Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Ibu Ainun Arizah, S.pd., M.S, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Terima kasih teruntuk Puja We Anne, Irman Ramdhan, Arief Kahar, Muh. Sugiarto Dwi S, Nurutami Wahyuningsih, Aida Ameliyah Annisa, Dian T Maulina, Friska Elvira, Fadhila, Nadya T Baraniah yang telah memberikan semangat dan dukungan dan masih setia menemani hingga sampai sekarang.

7. Terima kasih juga teruntuk diri saya sendiri, yang sudah berusaha keras dan tetap bertahan sampai sejauh ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

ix

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil haq fastabiqul khairat, Wassalamualaikum Wr. Wb

Makassar, 20 September 2020

x

ABSTRAK

MUFTI KHAERIAH B, 2021. “Penerapan Just In Time Sebagai Pengendalian Bahan Baku (Studi Kasus Pt. Eastern Pearl Flour Mills Makassar)“. Skripsi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP dan Pembimbing II Ainun Arizah, S.pd., M.Si

Just In Time merupakan usaha untuk meminimalisir pemborosan dengan memproduksi produk dengan jumlah yang tepat, kualitas yang tepat, dan dalam waktu yang tepat guna meningkatkan efisiensi dan produktivitas perusahaan. Peneliti ini bertujuan untuk mengetahui penerapan Just In Time Sebagai Pengendalian Bahan Baku. Jenis penelitian ini adalah kualitatif. Hasil pembahasan menyatakan bahwa Penerapan Just In Time pada PT. Eastern Flour Mills Makassar sudah efisien diterapkan, baik sebelum maupun selama pandemi ini dikarenakan tidak ada kendala-kendala berarti dalam mendapatkan bahan baku sehingga selama pandemi ini, bahan baku juga tetap stabil, tidak naik dan tidak turun. Efisien sistem ini dilihat dari pembelian bahan baku yang dilaksanakan secara terplanning yang tidak akan menyebabkan pemborosan terjadi.

xi

ABSTRACT

MUFTI KHAERIAH B, 2021. “Just In Time Application of Raw Material

Control (Case Study of Pt. Eastern Pearl Flour Mills Makassar)". Thesis,

Faculty of Economics and Business, Department of Accounting, Muhammadiyah University of Makassar. Supervised by Advisor I Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP and Advisor II Ainun Arizah, S.pd., M.Si

Just In Time, is an effort to minimize waste by producing the right amount of product, the right quality, and at the right time in order to increase the efficiency and productivity of the company. This researcher aims to determine Just In Time Application of Raw Material Control. This type of research is qualitative. The results of the discussion stated that the Just In Time Application at PT. Eastern Flour Mills Makassar has been efficiently implemented, both before and during this pandemic because there were no significant obstacles in obtaining raw materials so that during this pandemic, raw materials also remained stable, did not increase, and did not decrease. The efficiency of this system is seen from the purchase of raw materials which are carried out in a planned manner that will not cause waste to occur.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN PENYATAAN KEASLIAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Kajian Teori ... 7

1. Just In Time ... 7

2. Persediaan ... 23

B. Kerangka Konseptual ... 25

C. Penelitian Terdahulu ... 26

BAB III METODE PENELITIAN A. Jenis Penelitian... 29

B. Lokasi dan Waktu Penelitian ... 29

C. Sumber Data ... 29

D. Teknik Pengumpulan Data ... 30

E. Tahap-Tahap Penelitian ... 31

xiii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ... 34

1. Sejarah Perkembangan Perusahaan ... 34

2. Visi dan Misi PT. Eastern Flour Mills Makassar ... 35

B. Struktur Organisasi ... 36 C. Hasil Penelitian ... 37 D. Pembahasan ... 40 BAB V PENUTUP A. Kesimpulan ... 46 B. Saran ... 46 DAFTAR PUSTAKA ... 47 DAFTAR LAMPIRAN

xiv

DAFTAR TABEL

Tabel 2.1 Perbandingan pemanufakturan JIT dengan Tradisional... 8 Tabel 2.2 Penelitian Terdahulu ... 26

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 25 Gambar 4.1 Struktur Organisasi PT. Eastern Pearl Flour Mills Makassar ... 36

xiv

DAFTAR LAMPIRAN

Lampiran

1. Pedoman Wawancara ... 52 2. Dokumentasi dan pelaksanaan wawancara ... 54 3. Riwayat Hidup ... 55

1

BAB I

PENDAHULUAN

A. Latar Belakang

Lingkungan manufaktur telah berubah secara cepat dalam dua dasawarsa terakhir. Menurut Edward (2000) terjadinya perubahan bisnis mencakup meningkatnya kompetisi global, kecanggihan teknologi, informasi, dan pemanufakturan, lebih memfokuskan kepada pelanggan, bentuk baru organisasi manajemen, dan perubahan sosial politik dan lingkungan budaya. Perubahan lingkungan tersebut membuat setiap perusahaan melakukan upaya-upaya untuk meningkatkan produktivitasnya. Dengan demikian, perusahaan dapat bertahan dan mampu bersaing pada pasar global.

Indonesia merupakan salah satu negara terbesar yang memiliki peran penting dalam perkembangan industri manufaktur. Menurut Kurniati (2010) Selama lebih dari dua puluh tahun, peran industri manufaktur dalam perekonomian indonesia telah meningkat. Hal ini menyebabkan persaingan di dalam negeri maupun di luar negeri semakin pesat karena kondisi perekonomian Indonesia tidak stabil, tingkat inflasi yang tinggi, dan adanya perdagangan bebas. Perusahaan yang bersaing adalah perusahaan yang dapat menjalankan produktifitasnya secara efisien sehingga resiko kerugian dapat terhindari guna kelangsungan hidup perusahaan. Perusahaan yang bergerak di bidang manufaktur maupun jasa harus memiliki daya saing yang kuat untuk tetap bertahan dalam persaingan yang sangat ketat.

satu aktiva lancar yang berperan dalam proses produksi. Dalam usaha mempertahankan persaingan yang tinggi, perusahan perlu mengelola persediaannya sebaik mungkin. Proses produksi suatu perusahaan dapat berjalan dengan lancar apabila perusahaan mampu mengendalikan persediaan bahan baku. Pengendalian pada persediaan bahan baku akan berpengaruh pada biaya dan keuntungan yang akan diterima perusahaan. Menurut Sukamardi (2003) persediaan adalah suatu aset termasuk barang milik perusahaan yang dimaksudkan untuk dijual pada masa bisnis normal, persediaan barang yang masih dalam produksi atau dalam proses produksi, atau persediaan bahan baku yang menunggu untuk digunakan dalam proses produksi, artinya perusahaan harus mampu mengantisipasi keadaan maupun tantangan yang ada dalam manajemen persediaan untuk mencapai sasaran akhir, yaitu meminimalisir total biaya yang harus dikeluarkan oleh perusahaan untuk penanganan persediaan.

Salah satu cara untuk meminimalisir resiko kerugiaan perusahaan adalah dengan menerapkan sistem Just In Time (JIT). Just In Time (JIT) menurut Simamora (2012) adalah suatu sistem produksi yang dirancang untuk mendapatkan kualitas, menekan biaya, dan mencapai waktu penyerahan seefisien mungkin dengan menghapus seluruh jenis pemborosan yang terdapat dalam proses produksi sehingga perusahaan mampu menyerahkan produknya (baik barang maupun jasa) sesuai kehendak konsumen tepat waktu. Tujuan Just In Time adalah mengurangi biaya penyimpanan maupun menekan kemungkinan kerusakan atau kerugian akibat menimbun persediaan bahan baku di gudang. Just In Time di tiap perusahaan berbeda-beda karena harus di dukung dengan kondisi riil

3

diperusahaan. Keberhasilan dari sistem Just In Time memiliki prinsip yang mengatasi pemborosan.

Just In Time memiliki tujuan untuk mengatasi pemborosan atau pemakaian bahan baku berlebih yang tidak efisien bagi perusahaan. Menurut Shingo (dalam Angger Oscar, 2011) bahwa sumber-sumber pemborosan yaitu produksi berlebihan, stasiun kerja atau unit kerja sebelumnya memproduksi terlalu banyak sehingga mengakibatkan terganggunya aliran material dan persediaan berlebihan, menunggu kondisi dimana tidak terdapat aktivitas yang terjadi pada produk, maupun pekerja sehingga mengakibatkan waktu tunggu yang lama, transportasi berlebihan, proses perpindahan baik manusia, material atau produk yang berlebihan sehingga mengakibatkan pemborosan waktu, tenaga, dan biaya, proses tidak sesuai, kesalahan proses produksi yang disebabkan oleh kesalahan penggunaan mesin atau diakibatkan kesalahan prosedur, operator, maupun sistem, persediaan tidak perlu, penyimpanan berlebih dan penundaan material dan produk sehingga mengakibatkan biaya, cacat, yaitu pengerjaan ulang pada produk maupun pada desain serta cacat pada desain serta cacat produk yang dihasilkan, dan gerakan tidak perlu, berhubungan dengan kondisi lingkungan kerja yang dapat mempengaruhi performansi operator.

Pemborosan dalam perusahaan terjadi ketika perusahaan hanya menggunakan pemanufakturan tradisional yang mengatur jadwal produksi berdasarkan peramalan persediaan bahan baku yang akan datang. Dengan cara menganalisis dari tahun ke tahun permintaan terhadap pasar dan tidak berdasarkan fakta-fakta yang ada. Menurut Yulianti (2013) produksi berdasarkan prediksi terhadap masa yang akan datang dalam sistem

tradisional memiliki resiko kerugian yang lebih besar karena over produksi berdasarkan permintaan sesungguhnya. Karena masih menggunakan cara tradisional perusahaan masih berpatokan dengan cara lama sehingga resiko terjadinya defisit pendapatan dapat terjadi sewaktu-waktu. Begitu pula dengan perusahaan-perusahaan konvensional yang erat kaitannya dengan cara pemanufakturan tradisional dalam menjalankan proses produksinya, tidak menutup kemungkinan beberapa perusahaan masih menggunakan cara tradisional dalam memprediksi produksi yang akan datang guna memenuhi permintaan pasar. Permintaan pasar sangat erat kaitannya dengan tingkat konsumsi pada masyarakat itu sendiri.

Seperti halnya di Indonesia, menurut data Kementerian Perdagangan Nasional, tepung terigu di Indonesia telah terjadi peningkatan yang hampir sama dengan tingkat konsumsi per kapita per tahun. Dengan demikian, masyarakat Indonesia dapat dikatakan memiliki tingkat konsumsi tepung terigu yang begitu tinggi. Melihat peningkatan konsumsi tepung terigu, tentunya memicu para pelaku industri tepung terigu untuk meningkatkan produksinya. Dalam produksi tepung terigu, bahan baku merupakan prioritas utama bagi suatu industri. Karena bahan baku merupakan hal prioritas utama, maka persediaan bahan baku perlu dikendalikan dengan baik.

Just In Time bukanlah pendekatan yang dapat dengan mudah diterapkan dengan hasil yang cepat diperoleh. Just In Time merupakan proses evolusi bukan suatu proses evolusi yang dimana dibutuhkan kesabaran. Penerapan Just In Time membutuhkan waktu, misalnya membangun hubungan yang baik dengan pemasok. Di Indonesia, Just In Time saat saat ini telah banyak digunakan oleh banyak perusahaan,

5

terutama pada perusahaan besar. Salah satunya PT. Eastern Pearl Flour Mills Makassar yang merupakan pabrik terigu yang bahan baku utamanya masih diimport dari Australia dan Kanada mengingat petani gandum di Indonesia belum ada. Bahan baku perusahaan harus selalu tersedia untuk kelancaran proses produksi. Menurut Amrillah (2016) mengemukakan bahwa perusahaan harus memiliki persediaan yang seefisien mungkin dengan mengelola persediaan dengan baik demi kelancaran proses produksi. Perusahaan menyadari bahwa untuk mendapatkan profit di era persaingan ini haruslah seefisien mungkin.

Akan tetapi, dibeberapa bulan belakangan ini telah terjadi wabah Covid-19 yang mengakibatkan beberapa daerah atau negara melakukan karantina wilayah untuk memutuskan rantai penularan virus Covid-19 yang membatasi pergerakan penduduk dan barang melintas antar daerah hingga lintas negara. Dengan adanya wabah Covid-19, perusahaan tentu mengalami kendala keterlambatan pemasok mengirimkan bahan baku sampai ke gudang yang menyebabkan proses distribusi tidak mampu menyalurkan produk dengan baik ke konsumen. Diantara metode yang ada, peneliti memilih metode Just In Time (JIT) karena metode ini telah banyak digunakan perusahaan-perusahaan. Just In Time (JIT) dapat menjawab pertanyaan mengenai kondisi perusahaan saat ini, yaitu menentukan besar persediaan yang sesuai dengan kebutuhan perusahaan yaitu tidak terlalu tinggi dan juga tidak terlalu rendah, sehingga dapat mengurangi pemborosan. Apabila perusahaan melakukan pengelolaan yang tepat terhadap persediaan maka perusahaan dapat meminimalkan biaya yang berhubungan dengan persediaan.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah penerapan Just In Time sebagai pengendalian persediaan bahan baku PT. Eastern Pearl Flour Mills Makassar?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana penerapan Just In Time sebagai pengendalian persediaan bahan baku PT. Eastern Pearl Flour Mills Makassar.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah agar dapat berguna bagi semua pihak. Hasil penenelitian ini diharapkan bisa memberikan sumbangan penelitian dan memperluas wawasan bagi kajian keilmuan ilmu manajemen sebagai penerapan teori – teori yang didapatkan di bangku perkuliahan. Selain itu, hasil penelitian ini berguna sebagai bahan acuan dan referensi untuk penelitian selanjutnya dan menambah wawasan mengenai Just In Time.

7

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori 1. Just In Time

a. Pengertian Just In Time

Menurut Wakil Presiden Toyota Taiichi Okno (Kean Martin, Martin Petty dan Scott (2011), Just In Time adalah produksi tepat waktu dan pengiriman barang yang dibutuhkan dan jumlah barang yang dibutuhkan akan meningkatkan efisiensi kerja dan menghilangkan berbagai tugas dan menghilangkan semua jenis pekerjaan muda ditempat kerja.

Menurut Schonberger (2013) JIT sebagai “memproduksi dan mengirimkan barang pada saat akan dijual, membuat sub assembling pada saat barang akan di-assembling menjadi produk jadi, melakukan fabrikasi pada saat barang akan diassembling menjadi produk setengah jadi (WIP), dan membeli bahan baku pada saat akan melakukan fabrikasi”.

Menurut Ricky Martono (2015) Just In Time pertama kali dikembangkan dan disempurnakan oleh Taiichi Ohno dipabrik manufaktur Toyota Jepang. Oleh karena itu, Taiichi Ohno biasanya dikenal dengan Bapak JIT. Kemudian Just In Time diadopsi oleh banyak perusahaan manufaktur di Jepang dan Amnerika Serikat, seperti Hawlet Packard (HP), IBM dan Harley Davidson.

Berdasarkan beberapa definisi JIT menurut para ahli, maka dapat saya simpulkan bahwa Just In Time merupakan filosofi yang berusaha untuk meminimalisir pemborosan dengan memproduksi produk dengan jumlah yang

tepat, kualitas yang tepat, dan dalam waktu yang tepat guna meningkatkan efisiensi dan produktivitas perusahaan.

b. Perbedaan Just In Time dan Sistem Tradisional

Tabel 2.1

Perbandingan pemanufakturan Just In Time dengan Tradisional

Sistem Just In Time Sistem Tradisional Sistem tarik (pull system) Sistem dorong (push system) Persediaan dalam jumlah kecil Persediaan dalam jumlah besar Basis pemasok kecil Basis pemasok besar

Kotrak jangka panjang Kontrak jangka pendek Struktur seluler Struktur departemen

Tenaga keja keahlian ganda Tenaga kerja terspesialisasi Keterlibatan karyawan tinggi Keterlibatan karyawan rendah Manajemen mutu terpadu Tingkat mutu yang diterima

Pasar pembeli Pasar penjual

Fokus rantai nilai Fokus nilai tambah Sumber: Hansen dan Mowen. Akuntansi Manajemen (2013)

c. Tujuan dan Manfaat Just In Time

Menurut Hansen dan Mowen (2013), Just In Time (JIT) memiliki tujuan strategis, yaitu untuk meningkatkan keuntungan untuk memperbaiki daya saing perusahaan. Tujuan ini dapat dicapai dengan mengontrol biaya (yang memungkinkan persaingan harga yang lebih baik dan peningkatan keuntungan), memperbaiki kinerja pengiriman, dan meningkatkan kualitas.

9

Putra dan Idayanti (2014) menunjukkan bahwa tujuan utama Just In Time adalah menghasilkan produk hanya pada saat dibutuhkan, dan menghasilkan produk sebanyak yang dibutuhkan oleh pelanggan. Hal ini sesuai dengan pandangan Blocher, Chen, dan Lin (2002) dalam Sekunder W (2011) yang menyatakan bahwa tujuan penerapan Just In Time produksi adalah untuk membeli bahan baku tepat waktu untuk proses produksi, serta untuk memproduksi dan mengirimkan barang. Dijual cepat waktu. Ini dapat dicapai dengan mengurangi pemborosan, mengurangi inventaris, membangun hubungan yang baik dengan pemasok, meningkatkan keterlibatan pekerja, dan membuat program yang berpusat pada konsumen.

Menurut Putra dan Idayanti (2014) terdapat 2 manfaat yang dapat ditemukan dari Just In Time, yaitu:

1) Manfaat Tangibles

Meningkatkan tingkat perputaran pengadaan bahan baku/suku cadang, meningkatkan akurasi pengiriman, mengurangi waktu tunggu pengiriman, mengurangi pengiriman barang, dan mempersingkat waktu pemasok untuk menerapkan perubahan.

2) Manfaat Intangibles

Meningkatkan kualitas produk, berhasil mendorong pemasok untuk mencapai kualitas yang dibutuhkan, meningkatkan produktivitas, meningkatkan kemajuan produksi, mengurangi pemeriksaan barang masuk, meningkatkan efisiensi, meningkatkan posisi kompetitif, meningkatkan desain produk, meningkatkan etika produksi, meningkatkan kontak, dan menjaga hubungan pribadi dengan pemasok dan mengurangi pekerjaan klerikal.

d. Penerapan Just In Time

Just In Time dapat diterapkan ke berbagai area fungsional perusahaan, seperti pengadaan, produksi, distribusi, manajemen, dll. Namun bidang fungsional yang sudah banyak diimplementasikan adalah pembelian dan produksi karena merupakan titik awal diterapkan Just In Time sebelum diterapkan pada bidang fungsional lainnya. Sekunder W (2011).

1) Sistem Pembelian Just In Time (Just In Time Purchasing)

Menurut Putra dan Idayanti (2014), Just In Time Purchasing adalah sistem pembelian yang digunakan untuk merencanakan pembelian barang atau bahan tepat waktu sehingga pengiriman dapat diselesaikan dengan cepat dan tepat untuk memenuhi permintaan. Oleh karena itu, item tersebut tidak perlu disimpan di gudang. Menurut Hardianto (2010), penerapan pembelian JIT dapat mempengaruhi sistem akuntansi biaya dan manajemen dengan cara sebagai berikut:

a) Ketertelusuran langsung dari biaya tertentu dapat ditingkatkan.

b) Perubahan dalam “cost pools” yang digunakan untuk mengumpulkan nyawa. c) Mengubah dasar pengalokasian biaya sehingga banyak biaya tidak

langsung dapat diubah menjadi biaya langsung.

d) Mengurangi penghitungan dan tampilan informasi tentang selisih harga pembelian.

Menurut Agustina, dkk (2008) Just In Time Purchasing dapat megurangi waktu dan biaya yang terkait dengan aktivitas pembelian dengan cara sebagai berikut:

a) Mengurangi jumlah pemasok sehingga perusahaan dapat mengurangi sumber daya yang digunakan untuk bernegosiasi dengan pemasok.

11

b) Mengurangi atau menghilangkan waktu dan biaya negosiasi melalui kontrak jangka panjang yang ditanda tangani dengan pemasok, yang melibatkan persyaratan pembelian, kualitas bahan dan harga yang wajar.

c) Memiliki pembeli atau konsumen yang memiliki pembelian yang pasti. Rencana pembelian yang dirumuskan oleh pembeli atau konsumen dapat memberikan informasi kepada pemasok mengenai persyaratan kualitas bahan dan waktu pengiriman sesuai dengan rencana produksi, serta memiliki masa tenggang tertentu.

d) Menghilangkan dan mengurangi aktivitas dan biaya yang tidak meningkatkan nilai produk, seperti biaya aktivitas dan penyimpanan atau biaya pemindahan material dari gudang ke pabrik.

e) Mengurangi waktu dan biaya prosedur pemeriksaan kualitas. Memilih pemasok yang dapat menjamin ketepatan waktu, kuantitas dan kualitas barang yang dibeli dapat mengurangi waktu dan biaya pemeriksaan.

Karakteristik Just In Time Purchasing menurut Garrison dan Noreen (2006), yaitu:

a) Barang harus dikirim secepat mungkin sebelum diminta atau digunakan. Baik adanya peningkatan jumah pengiriman dan adanya penurunan barang pengiriman.

b) Mengurangi jumlah pemasok untuk setiap komuditas, dan mengurangi biaya dan waktu negosiasi dan pemrosesan data pembelian. Di sana, beberapa pemasok yang dipilih adalah mereka yang dapat memenuhi permintaan kuantitas pengiriman, kualitas dapat diandalkan, harga dan ketepatan waktu pengiriman.

jadwal pengiriman barang berkualitas tinggi dan harga yang harus dibayarkan untuk dokumen setiap transaksi, yang hanya melibatkan sambungan telepon atau input komputer.

d) Tidak melakukan pengecekan kualitas barang yang dikirim. Dalam negosiasi awal, pemasok mempelajari premi yang harus dibayarkan saat mengirimkan barang berkualitas tinggi dalam jumlah tertentu, sehingga barang tidak memiliki cacat, no inspection, no sorting, dan no repacking.

e) Membayar pemasok alih-alih membayar untuk setiap pengiriman.

2) Sistem Produksi Just In Time (Just In Time Production)

Menurut Supriyono (2002) “Produksi Just In Time adalah sistem penjadwalan produksi komponen atau produk yang tepat waktu, mutu, dan jumlahnya sesuai dengan yang diperlukan oleh tahap produksi berikutnya atau sesuai dengan memenuhi permintaan pelanggan.” Just In Time produksi dapat mengurangi waktu dan biaya dengan cara:

a) Mengurangi dan menghilangkan pekerjaan yang sedang berjalan di setiap workstation atau tahap pemrosesan produk. Operasi ini dapat dilakukan jika setiap tahapan pengolahan produk hanya berdasarkan kebutuhan tahapan pengolahan produk selanjutnya atau sesuai kebutuhan pelanggan.

b) Mengurangi dan menghilangkan lead time produksi. Pegurangan waktu tunggu memingkinkan perusahaan menanggapi permintaan pembeli dengan lebih efektif, sekaligus mengurangi pesanan perusahaan ke pemasok. c) Pada setiap tahap pemrosesan produk, kami terus berupaya untuk

mengurangi biaya pemasangan mesin. Hal tersebut dapat dilakukan dengan cara mencegah kerusakan pada saat pemrosesan produk, karena kerusakan berarti proses pengolahan produk harus dihentikan. Oleh karena itu, upaya

13

ini juga dapat mengurangi atau menghilangkan buffer stock pada setiap tahap produksi.

d) Penekanan pada penyederhanaan pemrosesan produk untuk menghilangkan aktivitas produksi yang tidak memiliki nilai tambah. Oleh karena itu, beberapa perusahaan yang menggunakan produksi Just In Time menyesuaikan tata letak pabrik mereka atau melakukan penyesuaian dengan menghaluskan aliran bahan atau produk di antara meja kerja berkelanjutan.

Menurut Rahayu (2003), apabila sistem produksi Just In Time ditentukan dalam sistem produksi, maka penerapan produksi Just In Time dapat diselesaikan melalui proses sebagai berikut:

a) Pertama-tama jadwalkan ulang rencana produksi ke batch yang lebih kecil. b) Meningkatkan kembali mutu dengan penerapan TQC, dan membuat pekerja

lebih sadar akan pentingnya mutu.

c) Meningkatkan faktor produksi termasuk pekerja. Secara umum, implementasi yang tepat waktu disertai dengan partisipasi karyawan dalam pengambilan keputusan.

d) Menerapkan teknologi produksi dalam satuan (unit) untuk memperpendek jarak perpindahan bahan baku dan suku cadang satu mesin ke mesin lainnya.

Menurut Supardiyo (2009), penerapan Just In Time produksi dapat mempengaruhi sistem akuntansi biaya dan manajemen dengan cara sebagai berikut:

a) Keterlusuran langsung biaya dapat ditingkatkan. Keterlusuran biaya ini dapat ditingkatkan dengan dua cara:

- Perubahan dalam aktivitas produksi dasar untuk mengubah biaya yang sebelumnya diklasifikasikan sebagai biaya tidak langsung menjadi biaya langsung untuk produk tertentu.

- Mengubah kemampuan pelacakan biaya dari jenis produk tertentu. b) Menghilangkan atau mengurangi kumpulan biaya kegiatan tidak langsung.

Perubahan ini didasarkan pada dampak tersebut dan menghilangkan aktivitas yang tidak memiliki nilai tambah. Dalam produksi Just In Time, aktivitas nilai tambah yang dapat dihilangkan antara lain fasilitas penyimpanan inventaris, pasca-pemrosesan produk dan kontainer yang cacat, serta alat transportasi karena workstation relatif singkat.

c) Mengurangi frekuensi penghitungan dan pelaporan informasi tentang perbedaan antara biaya tenaga kerja individu dan overhead pabrik. Dalam produksi tradisional yang menggunakan biaya standar, sistem akuntansi menentukan biaya standar, tenaga kerja langsung dan overhead pabrik, serta menghitung dan melaporkan kenaikan tersebut. Penggunaan biaya produksi terlalu menekankan pada unit produksi (suku cadang) tertentu tanpa memperhatiakn dampaknya pada unit produksi lainnya. Just In Time menekankan kinerja pabrik secara keseluruhan, yang bertujuan untuk menghemat waktu dan biaya dengan menghilangkan aktivitas yang tidak memiliki nilai tambah, sekaligus menghasilkan produk berkualitas tinggi untuk memenuhi kebutuhan pelanggan. Jika produksi Just In Time menggunakan sistem biaya standar, biaya standar biasanya memerlukan interval waktu yang singkat.

d) Kurangi rincian informasi yang dicatat pada “perintah kerja”. Tepat pada waktunya didasarkan pada konsep yang disederhanakan dari semua

15

aktivitas. Oleh karena itu, “perintah kerja” sederhana dapat diperoleh dengan mengubah proses produksi sehingga lebih sedikit bahan atau komponen yang digunakan untuk menghasilkan produk jadi, dan hanya biaya bahan baku yang dicatat dalam “perintah kerja”, dan biaya lainnya diperlakukan sebagai periode.

e) Mengurangi biaya manajemen untuk sistem akuntansi.

e) Karakteristik Dasar Just In Time (JIT)

Menurut Kusumawati (2009), perusahaan yang telah menerapkan sistem Just In Time memiliki beberapa ciri utama, antara lain:

1) Kualitas yang tinggi

Perusahaan yang menerapkan JIT berusaha keras untuk mencapai tingkat kualitas yang tinggi sehingga mereka dapat beroperasi di bawah inventaris rendah dan jadwal yang ketat. Sistem JIT berupaya menghilangkan akar penyebab ketidakefisienan dan gangguan, dan melibatkan karyawan dalam operasi untuk mencapai peningkatan berkelanjutan. Dengan kata lain, perusahaan bersikukuh pada gagasan bahwa produk berkualitas tinggi dengan biaya produksi sedikit lebih tinggi lebih baik daripada produk berkualitas rendah dengan biaya produksi yang lebih rendah.

2) Tingkat persediaan rendah

Dalam JIT, persediaan dianggap pemborosan karena memerlukan biaya penyimpanan dan biaya tambahan lainnya. Tidak banyak persediaan di gudang, dan hanya jumlah yang cukup yang dapat melanjutkan proses produksi ke unit kerja berikutnya, dan ketika habis akan dikirim kembali untuk memastikan alur kerja yang berkelanjutan.

Sistem produksi menggunakan teknologi maufaktur seluler yaitu penataan tata letak dan peralatan proses produksi yang fleksibel, segingga produk yang dihasilkan tidak terlalu sering berpindah lokasi dan tidak perlu masuk ke gudang, karena pergerakan produk biasanya dianggap sebagai aktivitas yang tidak memiliki nilai tambah.

4) Perubahan struktur organsasi yang mengarah ke produk

Konsep JIT mensyaratkan bahwa setiap bagian dari proses poduksi memiliki departemen layanannya sendiri sehingga setiap pelanggaran dapat dideteksi sedini mungkin.

f) Syarat-syarat Penerapan Just In Time

Menurut Tjiptono dan Diana (2003), terdapat beberapa persyaratan yang harus dipenuhi untuk menerapkan Just In Time. Diantaranya adalah:

1) Organisasi Pabrik

Pabrik dengan sistem Just In Time mencoba mengatur tata letak berdasarkan produk. Semua proses diperlukan untuk membuat produk tertentu ada di satu tempat. Just In Time menggunakan batch kecil unit kerja dan menggunakan kanban untuk produksi, sehingga tidak ada waktu antrian sebelum diproses, sehingga proses yang diperlukan untuk produk tersebut harus diketahui terlebih dahulu sebelum menyiapkan tata letak pabrik.

2) Pelatihan karyawan

Dibandingkan dengan sistem tradisional, Just In Time membutuhkan lebih banyak pelatihan tambahan. Karyawan menerima pelatihan tentang cara menanggapi perubahan yang dibuat dalam sistem tradisional, cara kerja Just In Time, harapan Just In Time, dan hasil Just In Time. Pelatihan mendalam tentang Kanban, peningkatan proses, dan alat statistik harus disediakan.

17

Dalam Just In Time, karyawan membentuk tim. Dari proses produksi pertama hingga pengiriman produk, tim bertanggungjawab atas keseluruhan produk. Dalam sistem Just In Time, karyawan harus bekerja sebagai satu tim. Masing-masing memiliki tugas tertentu, tetapi mereka bekerja sama satu sama lain, saling mendukung, memecahkan masalah, dan memeriksa pekerjaan. Ini membutuhkan pelatihan dan keterampilan.

3) Membentuk aliran penyederhanaan

Idealnya, jalur produksi baru daat ditetapkan sebagai ujian untuk membentuk proses produksi, menyeimbangkan proses ini, dan memecahkan masalah awal. Selama percobaan, sangat penting untuk mempertahankan disiplin yang tinggi dalam proses produksi. Melalui eksperimen ini, anda dapat memeriksa waktu pemrosesan, mengukur waktu tunggu, dan menentukan bottleneck.

4) Kanban Pull System

Kanban adalah sistem manajemen atau kendali perusahaan, oleh karena itu Kanban mempunyai beberapa aturan yang harus diperhatian:

a) Jangan mengirim produk yang rusak ke produk selanjutnya.

b) Hanya menghasilkan jumlah yang digunakan untuk proses selanjutnya. c) Hanya menghasilkan jumlah yang digunakan untuk proses slanjutnya. d) Seimbangkan beban produksi

e) Harus ada sejumlah proses yang diatur dari satu tahap ke tahap berikutnya dalam proses produksi, jika tidak salah satu tahap akan kelebihan kapasitas. Karena kelebihan kapasitas adalah pemborosan, solusi alternatifnya adalah dengan meramalkan permintaan agar tahap proses tidak kelebihan beban.

f) Proses eksekusi stabil dan dirasionalkan. Agar kualitas produk stabil dan teratur, prosesnya harus stabil dan masuk akal.

Menurut Tjiptono dan Diana (2003), sistem Kanban pada dasarnya terdiri dari tiga kartu, yaiut:

a) Kartu Kanban, digunakan untuk penarikan, menentukan jumlah yang harus diproses dari proses sebelumnya.

b) Untuk memproduksi kartu kanban, tentukan jumlah yang diproduksi melalui proses diatas.

c) Kartu Kanban pemasok mengkonfirmasi pemasok sehingga mereka dapat mengirimkan barang yang diperlukan.

5) Visibilitas atau pengendalian visual

Tata letak pabrik yang menerapkan Just In Time diatur dengan cara ini, sehingga mudah untuk mengetahui apakah proses produksi berjalan normal atau ada masalah. Karena informasi tebuka, masalah akan diselesaikan dengan cepat, dan perbaikan berkelanjutan menjadi lebih mudah dan cepat. 6) Eliminasi Kemacetan

Ddipabrik Just In Time, semua proses dapat menjadi hambatan. Ini karena dalam sistem Just In Time, hanya ada sedikit kapasitas, dan ketika komputer atau proses dihentikan, tidak ada persediaan sebagai cadangan. Untuk mengatasi masalah ini, kami akan terus dengan sungguh-sungguh dan cermat mengikuti semua prosedur Just In Time. Untuk menghilangkan kemacetan, baik dalam fase penyiapan atau dalam fase produksi, pendekatan yang melibatkan tim lintas fungsi harus diadopsi. Tim tersebut terdiri dari berbagai departemen termasuk teknik manufaktur, dan keuangan. 7) Ukuran lot dan pengurangan waktu set up

19

Dalam produksi Just In Time, ukuran batch yang ideal bukanlah yang terbesar, tetapi yang terkecil. Metode ini cocok bila menggunakan mesin untuk menghasilkan bagian komponen yang berbeda. Produksi Just In Time juga dapat mempersingkat waktu penyiapan. Ada banyak cara menghemat waktu pada sistem Just In Time. Pastikan bahwa alat dan komponen yang diperlukan tersedia dengan membuat pengaturan yang sesuai. Mesin yang digunakan dapat dimodifikasi untuk mempercepat waktu penyetelan dan mengurangi kesulitan.

8) Total Productive Maintenance

Pemeliharaan produksi yang komprehensif merupakan syarat yang diperlukan dalam sistem Just In Time. Bersihkan dan lumasi mesin secara teratur. Para ahli akan melakukan tugas pemeliharaan preventif yang lebih teknis dalam jangka waktu tertentu.

9) Kemampuan proses, Statistical Process Control (SPC) dan perbaikan berkesinambungan

Untuk alasan berikut, kapasitas proses, SPC, dan peningkatakn berkelanjutan harus tercermin dalam produksi Just In Time. Pertama, itu harus bekerja seperti yang diharapkan dan mendekati kesempurnaan. Kedua, dalam Just In Time, tidak ada stok besi sebagai cadangan untuk kemacetan atau kerusakan proses. Alasan ketiga adalah bahwa semua proses dengan mesin dan personel harus selalu kondisi prima.

10) Pemasok

Just In Time berusaha untuk membangun hubungan yang saling menguntungkan dengan pemasok. Metode yang diadopsi meliputi:

Dalam Just In Time, diharapkan perusahaan hanya akan berurusan dengan beberapa pemasok saja, karen jika perusahaan berurusan dengan banyak pemasok maka akan menimbulkan waktu dan biaya untuk bernegosiasi dengan pemasok.

b. Mengurangi atau menghilangkan waktu dan biaya negosiasi dengan pemasok.

Dalam Just In Time kesepakatan jangka panjang dapat dicapai untuk persyaratan pembelian, termasuk harga, kualitas dan pengiriman.

c. Memberikan bantuan teknis kepada pemasok.

d. Libatkan pemasok dalam tahap desain produk dan proses.

g. Prinsip Dasar Just In Time

Untuk menghasilkan metode Just In Time (JIT) maka harus ada delapan prinsip yang harus dijadikan dasar pertimbangan di dalam menentukan sistem strategi produksi, yaitu (Jaelani, 2009):

1) Berproduksi sesuai dengan pesanan jadwal produksi induk Sistem manufaktur baru akan dioperasikan untuk menghasilkan produk menunggu setelah diperoleh kepastian adanya order dalam jumlah tertentu masuk. Tujuan utamanya untuk memproduksi finished goods tepat waktu dan sebatas pada jumlah yang ingin dikonsumsikan saja, untuk itu proses produksi akan menghasilkan sebanyak yang diperlukan dan secepatnya dikirim ke pelanggan yang memerlukan untuk menghindari terjadinya stok serta untuk menekan biaya penyimpanan.

2) Produksi dalam jumlah kecil

Produksi dilakukan dalam jumlah lot (lot size) yang kecil untuk menghindari perencanaan dan jeda waktu yang kompleks seperti halnya dalam produksi

21

jumlah besar. Fleksibilitas aktivitas produksi akan bisa dilakukan, karena hal tersebut memudahkan untuk melakukan penyesuaian-penyesuaian dalam rencana produksi terutama menghadapi perubahan permintaan pasar.

3) Mengurangi pemborosan (eliminate waste)

Pemborosan (waste) harus dieliminasi dalam setiap area operasi yang ada. Semua pemakaian sumber-sumber input (material, energi, jam kerja mesin atau orang, dan lain-lain) tidak boleh melebihi batas minimal yang diperlukan untuk mencapai target produksi.

4) Perbaikan aliran produk secara terus-menerus (continuous product flow improvement)

Tujuan pokoknya adalah menghilangkan proses-proses yang tidak produktif yang bisa menghambat kelancaran aliran produksi.

5) Penyempurnaan kualitas produk (product quality perfection)

Kualitas produk merupakan tujuan dari aplikasi Just In Time (JIT) dalam sistem produksi. Disini selalu diupayakan untuk mencapai kondisi “ZeroDefect” dengan cara melakukan pengendalian secara total dalam setiap langkah proses yang ada. Segala bentuk penyimpangan haruslah bisa diidentifikasi dan dikoreksi sedini mungkin.

6) Respek terhadap semua orang / karyawan (respect to people)

Dengan metode Just In Time (JIT) dalam sistem produksi setiap pekerja akan diberi kesempatan dan otoritas penuh untuk mengatur dan mengambil keputusan apakah suatu aliran operasi bisa diteruskan atau harus dihentikan karena dijumpai adanya masalah serius dalam satu stasiun kerja tertentu. 7) Mengurangi segala bentuk ketidak-pastian

yang berfluktuasi dan segala kondisi yang tidak terduga, justru akan berubah menjadi waste bilamana tidak segera digunakan. Begitu pula rekruitmen tenaga kerja dalam jumlah besar secara tidak terkendali seperti halnya yang umum dijumpai dalam aktivitas proyek akan menyebabkan terjadinya pemborosan bilamana tidak dimanfaatkan pada waktunya. Oleh karena itu dalam perencanaan dan penjadwalan produksi harus bisa dibuat dan dikendalikan secara teliti. Segala bentuk yang memberi kesan ketidak- pastian harus bisa dieliminasi dan harus sudah dimasukkan dalam pertimbangan.

8) Perhatian dalam jangka panjang

Ketujuh prinsip pelaksanaan Just In Time (JIT) dalam sistem produksi di atas bukanlah suatu komitmen perusahaan yang diaplikasikan dalam jangka waktu pendek. Melainkan harus dibangun secara berkelanjutan dan merupakan komitmen semua pihak dalam jangka panjang. Dalam jangka pendek, ada kemungkinan aplikasi Just In Time (JIT) dalam sistem produksi justru akan menambah biaya produksi mengikuti konsekuensi proses terbentuknya kurva belajar.

h. Hal-hal Yang Dibutuhkan Untuk Menjalankan Just In Time

Menurut Deputy Director General Motors Robert B. Stone mengatakan bahwa dirinya bertangggung jawab untuk mengawai pelaksanaan Horn dan Vasivic (2005) tepat waktu. Yang dibutuhkan adalah:

1) Konsentrasi Geografis

2) Kuantitasnya dapat diandalkan.

3) Jaringan pemasok yang dapat dikelola. 4) Sistem transportasi yang terkendali.

23

5) Fleksibilitas produksi. 6) Batch kecil

7) Penerimaan dan pengelolaan bahan baku. 8) Komitmen manajemen yang kuat.

2. Persediaan

1. Pengertian Persediaan

Persediaan (inventory) adalah stock atau simpanan barang-barang yang ada diperusahaan (Stevenson, 2014). Bahan baku merupakan barang-barang yang dibeli dari pemasok (supplier) dan akan digunakan atau diolah menjadi produk jadi yang akan dihasilkan oleh perusahaan. (Sofyan, 2013).

Menurut definisi Ristono (2009), persediaan dapat diartikan sebagai komoditas yang disimpan untuk digunakan atau dijual di masa yang akan datang. Menurut Heizer dan Render (2010), persediaan merupakan salah satu aset palin mahal di banyak perusahaan, terhitung 50% dari total modal investasi.

Berdasarkan pengertian di atas, dapat di disimpulkan bahwa persediaan bahan baku merupakan kebutuhan akan bahan-bahan yang digunakan dalam proses produksi.

2. Jenis-jenis Persediaan

Ada beberapa jenis persediaan, masing-masing jenis memiliki karakteristik khusus, dan metode pengelolaannya juga berbeda. Menurut Heizer dan Render (2010), untuk menyesuaikan dengan fungsi persediaan, perusahaan harus memelihara empat jenis persediaan, yaitu:

1) Persediaan Bahan Baku (Raw Material Stock)

motedo yang disukai adalah menghilangkan perbedaan antara pemasok dalam hal kualitas, kuantitas atau waktu pengiriman, sehingga menghilangkan kebutuhan akan pemisahan.

2) Persediaan produk jadi (Work In Process-Work In Inventory)

Telah mengalami beberapa kali perubahan tetapi komponen atau bahan baku belum selesai. Alasan adanya Work In Process adalah waktu (Cycle time) yang dibutuhkan untuk menyelesaikan produk.

3) Daftar pemasok pemeliharaan/perbaikan/operasi (Maintenance, Repair, Operating-MRO)

Menunjukkan bahwa bahan habis pakai yang disediakan untuk bahan habis pakai pemeliharaan, perbaikan, dan prosedur masih valid/

4) Persediaan produk jadi (Finish Good Inventory)

Adalah produk yang sudah jadi dan sedang menunggu untuk dikirim. Produk jadi dapat dimasukkan ke dalam persediaan karena kebutuhan pelanggan di masa depan tidak diketahui.

Menurut Supriyono (2002) alasan persediaan diperlukan atau penting dapat digolongkan menjadi 3 alasan pokok, yaitu:

a) Menyeimbangkan kedua perangkat biaya sehingga biaya total untuk pemesanan dan penyimpanan dapat diminimalisasikan.

b) Menghadapi ketidakpastian permintaan.

c) Memanfaatkan potongan harga dan menghindari kenaikan harga yang diperkirakan.

3. Fungsi dan Peranan Persediaan

25

menciptakan fleksibilitas pada kegiatan operasi perusahaan. Fungsi persediaan adalah sebagai berikut:

1. Fungsi Decoupling. Fungsi penting persediaan adalah memungkinkan operasi-operasi perusahaan internal dan eksternal memiliki kebebasan. Persediaan “decouples” ini memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier.

2. Fungsi Economic Lot Sizing adalah fungsi yang memungkinkan perusahaan dapat memproduksi dan membeli sumberdaya-sumbersaya dalam kuantitas yang dapat mengurangi biaya-biaya per unit. Fungsi Lot Size ini perlu mempertimbangkan penghematan biaya. Penghematan dari potongan pembelian, biaya pengangkutan, dan sebagainya.. penghematan ini timbul karena perusahaan membeli dalam kuantitas yang lebih besar.

3. Fungsi antisipasi merupakan persediaan untuk menghadapi permintaan yang dapat diramalkan dan menjaga kemungkinan kesulitan memperoleh bahan baku. Fungsi ini untuk menanggulangi ketidakpastian jangka waktu pengiriman dan penerimaan bahan baku selama periode pesanan kembali. Fungsi ini sangat penting untuk menjaga kelancaran proses produksi.

4. Pengendalian Persediaan

Pengendalian persediaan merupakan kegiatan untuk menentukan tingkat dan komposisi persediaan rakitan, bahan baku dan barang hasil/produk sehingga perusahaan dapat melindungi kelancaran produksi dan penjualan serta kebutuhan-kebutuhan pembelajaran perusahaan dengan efektif dan efisien (Assauri, 1999). Tujuan dari pengendalian yaitu:

proses produksi.

2. Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebihan sehingga biaya-biaya yang ditimbulkan akibat persediaan bahan baku tidak terlalu besar.

3. Menjaga agar pembelian secara kecil-kecilan dapat dihindari, karena hal ini akan mengakibatkan biaya pemesanan menjadi besar.

B. Kerangka Konseptual

Dalam usaha mempertahankan persaingan yang tinggi, perusahaan perlu mengelola persediaannya dengan sebaik mungkin agar tidak terjadi pemborosan. Salah satunya adalah dengan menerapkan sistem Just In Time. Penerapan Just In ime memberikan manfaat pengurangan pemborosan biaya dan meningkatkan kualitas produk yang sangat baik. Sistem Just In Time dapat diterapkan pada bagian pembelian, produksi, distribusi, administrasi, dan lainnya. tetapi pada bagian pembelian dan produksi lebih banyak menerapkan sistem Just In Time karena sistem pembelian dan produksi merupakan awal diterapkannya Just In Time (Hadiotomo, 2009). Penerapan Just In Time dapat mengatasi permasalahan pemborosan atau pemakaian berlebih yang tidak efisien bagi perusahaan. Salah satunya pada persediaan bahan baku. Berdasarkan uraian diatas maka kerangka konseptual dalam penelitian ini adalah:

Gambar 2.1 Kerangka Konseptual Pengendalian Persediaan

Bahan Baku

PT. Eatern Flour Mills Makassar

27

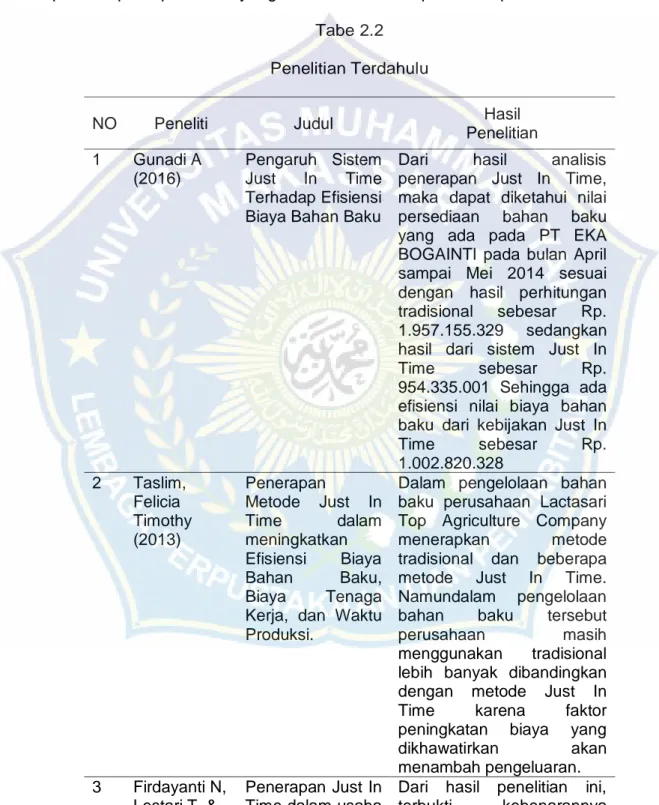

C. Penelitian Terdahulu

Dalam penelitian ini peneliti menunjuk pada penelitian serta jurnal-jurnal yang membahasa topik yang sama sebagai sumber referensi dan tinjauan pustaka pada penelitian yang akan dilakukan dapat dilihat pada tabel 2.2 :

Tabe 2.2 Penelitian Terdahulu

NO Peneliti Judul Hasil

Penelitian 1 Gunadi A (2016) Pengaruh Sistem Just In Time Terhadap Efisiensi Biaya Bahan Baku

Dari hasil analisis penerapan Just In Time, maka dapat diketahui nilai persediaan bahan baku yang ada pada PT EKA BOGAINTI pada bulan April sampai Mei 2014 sesuai dengan hasil perhitungan tradisional sebesar Rp. 1.957.155.329 sedangkan hasil dari sistem Just In Time sebesar Rp. 954.335.001 Sehingga ada efisiensi nilai biaya bahan baku dari kebijakan Just In Time sebesar Rp. 1.002.820.328 2 Taslim, Felicia Timothy (2013) Penerapan Metode Just In Time dalam meningkatkan Efisiensi Biaya Bahan Baku, Biaya Tenaga Kerja, dan Waktu Produksi.

Dalam pengelolaan bahan baku perusahaan Lactasari Top Agriculture Company menerapkan metode tradisional dan beberapa metode Just In Time. Namundalam pengelolaan bahan baku tersebut

perusahaan masih

menggunakan tradisional lebih banyak dibandingkan dengan metode Just In Time karena faktor peningkatan biaya yang dikhawatirkan akan menambah pengeluaran. 3 Firdayanti N,

Lestari T, &

Penerapan Just In Time dalam usaha

Dari hasil penelitian ini, terbukti kebenarannya

Chofifah (2015)

meningkatkan efisiensi biaya bahan baku pada CV. Cahaya Mas di Sidoarjo

bahwa Just In Time akan dapat meningkatkan efisiensi persediaan bahan baku dibandingkan menggunakan tradisional. Jika perusahaan dapat meminimalisis biaya persediaan bahan baku, maka perusahaan dapat meningkatkan kualitas produk karena memapuan labanya, 4 Aznedra, Safitri E (2018) Analisis pengendalian internal persediaan, dan penerapan metode Just In Time terhadap efisiensi biaya bahan baku

Hasil penelitian ini adalah pengendalian internal persediaan tidak berjalan dengan baik sehingga tidak ada efisiensi pada biaya persediaan bahan baku,

begitupun dengan

penerapan metode Just In Time tidak efisien terhadap biaya persediaan bahan baku. 5 Aini N (2008) Analisis perbandingan metode tradisional dengan Just In Time Inventory untuk mencapai efisiensi biaya bahan baku pada PT. Kemajuan Industri Indo Malang

Hasil analisis ini menunjukkan bahwa melalui proses pembelian atau pengadaan bahan baku dengan proses Just In Time maka disini akan dilakukan

pemangkasan atas

beberapa biaya sehingga

diharapkan dapat

mengurangi atau terjadi efisiensi biaya produksi tanpa mengakibatkan kerusakan pada bahan baku. 6 Sumiyanto, D.W, (2017) Penerapan Just In Time terhadap efisiensi biaya bahan baku PT. Harmonize Invitation

Dari hasil penelitian ini menunjukkan adanya rata-rata jumlah persediaan yang masih cukup tinggi dari jumlah kebutuhan dengan menggunakan metode tradisional. Oleh karena itu, untuk meningkatkan efisiensi biaya persediaan bahan baku diperlukan adanya sistem pembelian Just In Time.

29 7. Rosita R, Hufron M & Abs M.k (2018) Penerapan metode Just In Time untuk meningkatkan efisiensi persediaan bahan baku pada Home Industry

Dengan digunakannya metode Just In Time untuk mengendalikan persediaan bahan baku menunjukkan terjadinya efisiensi yang

meningkat dalam

persediaan bahan baku Home Industry “Mulya Collection” Jombang pada tahun 2017 sesuai dengan hasil perusahaan sebesar Rp. 155,860,000 dan hasil perhitungan Just In Time nilai persediaan bahan baku pada tahun 2017 sebesar Rp. 131,950,000. Melihat hasil tersebut terdapat efisiensi nilai persediaan bahan baku dari kebijakan Just In Time sebesar Rp. 23, 910,000. 8. Sukendar W Herry (2011) Penerapan Just In Time dalam sistem persediaan dan sistem produksi

Dalam proses penerapan Just In Time dalam penelitian ini, tentu ada kendala yang munvul, antara lain: kendala waktu yang cukup lama, pengaruh yang akan dirasakan oleh para pekerja karena minimnya persediaan,

munculnya resiko

kehilangan penjualan, dan kemungkinan tidak mendukungnya pihak-pihak ekternal perusahaan.

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah data kualitatif yaitu penelitian yang menganalisis dan mengumpulkan data berupa informasi yang didapat dengan cara wawancara, observasi, dan dokumentasi. Sedangkan studi kasus yaitu peneliti yang dilakukan terfokus pada suatu kasus yang tertentu diamati dan dianalisis secara cermat sampai tuntas.

Dalam penelitian kualitatif, kehadiran peneliti bertindak sebagai instrumen sekaligus pengumpul data. Kehadiran seorang peneliti sangat dibutuhkan guna untuk mengumpulkan data melalui wawancara, pengamatan maupun record atau dokumentasi. Kehadiran peneliti dalam penelitian ini sebagai pengamat, artinya dalam proses pengumpulan data peneliti melakukan pengamatan secara detail di lapangan (Moleong, 2014).

B. Lokasi dan Waktu Penelitian

Lokasi pelaksanaan penelitian yaitu PT. Eastern Pearl Flour Mills Makassar yang berlokasi di Moh. Hatta No. 32, Tamalabba, Kec. Ujung Tanah, Kota Makassar dan waktu penelitian dimulai pada bulan Agustus hingga bulan September 2020.

C. Sumber Data

Pengumpulan data menggunakan sumber data primer dan sumber data sekunder, yaitu:

31

5. Data Primer

Data primer adalah data yang diambil dari sumber data secara langsung oleh peneliti melalui wawancara dan observasi terhadap informan penelitian. Data utama dari penelitian kualitatif ialah kata – kata dan tindakan (Moleong, 2014)

6. Data Sekunder

Data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data (Sugiyono,2014), misalnya lewat orang lain atau lewat dokumen. Sumber data sekunder bisa diperoleh dari beberapa media yang menyediakan seperti internet dari media sosial lainnya.

D. Teknik Pengumpulan Data

Prosedur pengumpulan data yang digunakan dalam penelitian ini sebagai berikut:

1. Interview, yaitu suatu cara pengumpulan data dengan mengadakan wawancara secara langsung dengan pihak perusahaan untuk mendapatkan data yang diperlukan serta yang berhubungan langsung dengan penelitian. 2. Observasi, yaitu suatu cara pengumpulan data dengan cara mengadakan

pengamatan secara langsung pada objek penelitian dan catatan semua data yang diperlukan.

3. Dokumenter, yaitu suatu cara pengumpulan data dengan jalan mengadakan pencatatan terhadap data yang dimiliki oleh perusahaan yang ada hubungannya dengan masalah yang penulis kemukakan.

E. Tahap – Tahap Penelitian

Penelitian ini bertujuan untuk menghasilkan kaitan antara fenomena yang terjadi atau bahkan menghasilkan sebuah temuan baru yang sesuai dengan permasalahan yang dihadapi. Untuk sebuah penelitian dibutuhkan beberapa tahapan yang perlu dilalui oleh seorang peneliti hingga sampai pada penulisan hasil penelitian. Pada penelitian ini peneliti menggunakan metode kualitatif sehingga tahapan yang dibuat oleh peneliti sesuai dengan tahapan penelitian kualitatif seharusnya. Berikut ini tahapan – tahapan penelitian ini adalah:

1. Memilih situasi atau permasalahan yang ingin diteliti. Dalam penelitian ini permasalahan yang diangkat oleh peneliti adalah analisis penerapan sistem Just In Time untuk meningkatkan efisiensi biaya bahan baku. Pada tahap ini peneliti harus menetukan informan, teknik penelitian, teknik pengumpulan data dan juga waktu pengumpulan data. Semua itu harus dipersiapkan oleh peneliti terlebih dahulu agar penelitian bisa menuju ke tahap berikutnya. 2. Melakukan observasi dan wawancara. Ini merupakan langkah awal peneliti

mamasuki penelitian lapangan. Dalam penelitian ini peneliti menggunakan teknik pengumpulan data dengan cara wawancara dan observasi serta mempersiapkan pertanyaan – pertanyaan saat ingin melakukan penelitian lapangan.

3. Mencatat hasil observasi wawancara. Setelah melakukan observasi dan wawancara peneliti harus mencatat beberapa hal yang penting dan menjadi hasil observasi dan wawancara tersebut.

4. Memeriksa data yang telah terkumpul, dari tahap observasi dan wawancara, kemudian peneliti harus memastikan data tersebut untuk dikelola lebih lanjut.

33

5. Menyeleksi data yang terkumpul, menyederhanakan dan juga membuat kesimpulan dengan cara mengambil inti – inti atau yang terpenting sesuai dengan kebutuhan penelitian atau permasalah yang diangkat oleh peneliti. Pada tahapan ini peneliti melakukan reduksi data hingga mencapai data yang tepat dan siap dipaparkan.

6. Pada tahap ini, data yang telah dipilih kemudian dikelola lebih lanjut dengan penyajian data yang berupa teori – teori yang sesuai dengan permasalahan yang diangkat oleh peneliti.

7. Setelah tahapan penyajian data dilakukan, selanjutnya menuliskan hasil dari penelitian dengan menggunakan data dan juga teori – teori yang dapat dikaitkan. Pada tahap ini peneliti menuliskan laporan penelitian yang selanjutnya dipaparkan sebagai sebuah hasil dari penelitian.

F. Tahap Analisis Data

Teknik analisi data menurut Moleong (2014) adalah upaya yang dilakukan dengan cara bekerja dengan data, mengorganisasikan data, memilih – milihnya menjadi satuan yang dapat dikelola, mencari dan menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang akan diceritakan kepada orang lain. Proses analisis data dengan menelaah seluruh data yang tersedia dari berbagai sumber, aktivitas dalam analisis data, yaitu:

1. Memeriksa data yang telah terkumpul dari hasil wawancara dan observasi dari objek penelitian, apakah data tersebut sudah lengkap sehingga siap untuk dikelola lebih lanjut.

2. Data Reduction (Ruduksi Data), artinya merangkum data – data tersebut, memilih hal – hal yang pokok, memfokuskan pada hal – hal yang pentig,

dan penyederhanaan data sehingga dapat memberikan gambaran yang lebih jelas terhadap data yang dibutuhkan oleh peneliti.

3. Data Display (penyajian Data), artinya menyajikan data berupa teori – teori yang sesuai dengan permasalahan yang diteliti. Penyajian data dapat dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori, dan sejenisnya.

4. Penarikan kesimpulan, menarik kesimpulan dari data – data sebagai hasil penelitian.

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Perkembangan Perusahaan

The Interflour Grup adalah salah satu pabrik tepung terbesar di Asia. Perusahaan ini memiliki tujuh pabrik yang beroperasi di Indonesia, Vietnam, Malaysia dan Turki. Pabrik modern Interflour memiliki kapasitas penggilingan penuh sekitar 1,5 juta ton per tahun. Perusahaan ini mempunyai keahlian, kontrol kualitas dan perhatian detail terhadap pengadaan gandum. Hal tersebut menjamin kualitas tinggi dan menjadikan tepung dengan kualitas terbaik. Grup Interflour memiliki kantor pusat di Singapura, namun koordinat pembelian gandum dan pengiriman logistik berasal dari seluruh dunia.

Di Indonesia, grup Interflour bernama Eastern Pearl flour Mills yang berlokasi di Makassar, Sulawesi Selatan. Pabrik ini adalah pabrik tepung terbesar ke-4 di satu situs di Dunia dengan pengolahan 2.800 ton gandum per hari setara dengan lebih dari 700.000 ton per tahun tepung. Sudah lebih dari 40 tahun berpengalaman menghasilkan tepung, perusahaan ini menjadi salah satu produsen terigu terkemuka di Indonesia dan kualitas dengan tingkat konsistensi tinggi. Produk Pearl Flour Mills Timur mempunyai pasar yang sangat kuat dan dominan di Sulawesi, Kalimantan, Nusantara, Maluku dan bagian lain dari Indonesia Timur.

Untuk mengembangkan usaha dan mereplikasi keberhasilan di Indonesia Timur, perusahaan tersebut memperluas distribusi tepung ke Jawa dan Sumatera dengan memanfaatkan pada konsistensi kualitas produk

36

kami. Keahlian Tim Technical Support memiliki pengetahuan Industri untuk membantu pelanggan menjadi lebih untung dan menyiapkan beberapa gudang di Jawa untuk pengiriman tepat waktu. juga telah memperluas jaringan multi-distributor kami menjadi lebih dekat dan lebih terjangkau untuk semua pelanggan. Eastern Pearl flour Mills memperluas jaringan multi distributor agar lebih dekat dan menjangkau semua pelanggan. Selain pasar domestik, Eastern Pearl flour Mills adalah eksportir terkemuka tepung protein tinggi di Filipina.

Perusahaan ini memiliki tiga merek utama. Yakni tepung serba guna dengan merek Kompas. Tepung roti dengan merek Gunung dan Gerbang yang menjadi pemimpin pasar dalam segmen tepung roti segmen, menggunakan Gandum Amerika Utara. Dan tepung terigu merek gatotkaca yang paling banyak tersedia serta terjangkau. Tahun 2013, perusahaan ini mempunyai target produksi giling gandum meningkat 5% atau naik dari produksi tahun sebelumnya sebesar 540.000 metrik ton.

2. Visi dan Misi PT. Eatern Flour Mill Makassar a. Visi

Menjadi salah satu penggiling tepung yang betul-betul terintegrasi dari hulu hingga hilir di Asia Tenggara, yang mampu meningkatkan nilai bagi para pemegang saham dan konsumen dalam suatu lingkungan kerja yang senantiasa memberikan motivasi pada karyawan kami dengan kebanggaan. “To be South East Asia’s one truly integrated flour mille, from source to market, which increases value for shareholders and customers in an environment that motivates our employees with pride”

37 b. Misi

Kita melayani untuk membawa industri kami mengelola secara proaktif rantai persediaan dan memproduksi tepung dengan kualitas yang sangat konsisten pada biaya terendah. “We serve to lead our industry by proactively managing the supply chain and producing the most consistent quality flour at the lowest cost”.

B. Struktur Organisasi

Struktur organisasi perusahaan pada dasarnya memperlihatkan hubungan antara wewenang, tanggung jawab, tugas dan kedudukan para personel dalam perusahaan. Adapun struktur organisasi PT. Eatern Pearl Flour tersebut adalah sebagai berikut:

38 C. Hasil Penelitian

1. Sistem Just In Time di PT. Eastern Pearl Flour Mills Makassar

Suatu perusahaan membutuhkan sistem dalam mengelola biaya-biaya yang akan dikeluarkan. PT. Eastern Pearl Flour Mills Makassar menggunakan Just In Time dalam mengelola persediaannya yang bertujuan meminimalisir pemborosan yang terjadi. Penerapan Just In Time memudahkan PT. Eastern Pearl Flour Mills Makassar dalam mengefisienkan biaya bahan baku. Prinsip dasar Just In Time:

a) Berproduksi sesuai dengan pesanan jadwal produksi induk Sistem manufaktur baru akan dioperasikan untuk menghasilkan produk menunggu setelah diperoleh kepastian adanya order dalam jumlah tertentu masuk. Tujuan utamanya untuk memproduksi finished goods tepat waktu dan sebatas pada jumlah yang ingin dikonsumsikan saja, untuk itu proses produksi akan menghasilkan sebanyak yang diperlukan dan secepatnya dikirim ke pelanggan yang memerlukan untuk menghindari terjadinya stok serta untuk menekan biaya penyimpanan.

b) Produksi dalam jumlah kecil

Produksi dilakukan dalam jumlah lot (lot size) yang kecil untuk menghindari perencanaan dan jeda waktu yang kompleks seperti halnya dalam produksi jumlah besar. Fleksibilitas aktivitas produksi akan bisa dilakukan, karena hal tersebut memudahkan untuk melakukan penyesuaian-penyesuaian dalam rencana produksi terutama menghadapi perubahan permintaan pasar.

c) Mengurangi pemborosan (eliminate waste)

Pemborosan (waste) harus dieliminasi dalam setiap area operasi yang ada. Semua pemakaian sumber-sumber input (material, energi, jam kerja mesin

39

atau orang, dan lain-lain) tidak boleh melebihi batas minimal yang diperlukan untuk mencapai target produksi.

d) Perbaikan aliran produk secara terus-menerus (continuous product flow improvement)

Tujuan pokoknya adalah menghilangkan proses-proses yang tidak produktif yang bisa menghambat kelancaran aliran produksi.

e) Penyempurnaan kualitas produk (product quality perfection)

Kualitas produk merupakan tujuan dari aplikasi Just In Time (JIT) dalam sistem produksi. Disini selalu diupayakan untuk mencapai kondisi “Zero Defect” dengan cara melakukan pengendalian secara total dalam setiap langkah proses yang ada. Segala bentuk penyimpangan haruslah bisa diidentifikasi dan dikoreksi sedini mungkin.

f) Respek terhadap semua orang / karyawan (respect to people)

Dengan metode Just In Time (JIT) dalam sistem produksi setiap pekerja akan diberi kesempatan dan otoritas penuh untuk mengatur dan mengambil keputusan apakah suatu aliran operasi bisa diteruskan atau harus dihentikan karena dijumpai adanya masalah serius dalam satu stasiun kerja tertentu. g) Mengurangi segala bentuk ketidak-pastian

Persediaan yang ide dasarnya diharapkan bisa mengantisipasi permintaan yang berfluktuasi dan segala kondisi yang tidak terduga, justru akan berubah menjadi waste bilamana tidak segera digunakan. Begitu pula rekruitmen tenaga kerja dalam jumlah besar secara tidak terkendali seperti halnya yang umum dijumpai dalam aktivitas proyek akan menyebabkan terjadinya pemborosan bilamana tidak dimanfaatkan pada waktunya. Oleh karena itu dalam perencanaan dan penjadwalan produksi harus bisa dibuat dan