Analisis Implementasi Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU) Pada Penganggaran, Pelaksanaan dan Pelaporan Badan Layanan Umum Perguruan Tinggi (Studi Kasus pada Universitas Terbuka)

Bebas

177

0

0

Teks penuh

(2) 42803.pdf. UNIVERSITAS INDONESIA. ANALISIS IMPLEMENTASI POLA PENGELOLAAN KEUANGAN BADAN LAYANAN UMUM (PPK-BLU) PADA PENGANGGARAN, PELAKSANAAN DAN PELAPORAN BADAN LAYANAN UMUM PERGURUAN TINGGI (STUDI KASUS PADA UNIVERSITAS TERBUKA). TESIS Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Akuntansi. HENDRAWAN BAYU WICAKSONO 1406589726. FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI MAGISTER AKUNTANSI KEKHUSUSAN AKUNTANSI PEMERINTAHAN JAKARTA DESEMBER 2015. Koleksi Perpustakaan Universitas terbuka.

(3) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(4) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(5) 42803.pdf. KATA PENGANTAR Alhamdulillah dan Puji syukur saya panjatkan kepada Allah SWT, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tesis ini. Penulisan tesis ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Magister Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Indonesia. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tesis ini, sangatlah sulit bagi saya untuk menyelesaikan tesis ini. Oleh karena itu, saya mengucapkan terima kasih kepada: 1) Dr. Gede Harja Wasistha, CMA, selaku Ketua Program Studi Magister Akuntansi dan Profesi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia (MAKSI-PPAk FEB UI); 2) Drs. A.B Triharta, MM, selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tesis ini; 3) Dr. Vera Diyanty, MM dan M.Yusuf John, Ak., MH selaku penguji sidang tesis yang telah memberikan masukan dan saran yang bermanfaat terhadap tesis ini; 4) Rektor, Pembantu Rektor II, Kepala PPSDM, Kepala BAUK, Kepala BAAPM, Kepala Bagian Perencanaan dan Monitoring, Kepala Bagian Keuangan, Kepala Sub Bagian Administrasi Perencanaan dan Kepala Sub Bagian Pelaporan dan Monitoring serta rekan-rekan di Bagian Perencanaan dan Monitoring BAAPM Universitas Terbuka yang telah mengizinkan dan membiayai saya untuk tugas belajar serta banyak membantu dalam usaha memperoleh data yang saya perlukan; 5) Orang tua tercinta (Bapak Alm. Djasprijono dan Ibu Widyastuti), istri dan anak tercinta (Nurul Putri Nastiti dan Danisha Ramadhani Narynda Wicaksono), kakak dan keluarga tercinta (Mas Hartoto Indra Wicaksono, Mbak Rini dan Raffasya Bagas W) dan mertua serta adik-adik ipar (Bapak Akhmad Suhardi dan Ibu Idawati sekeluarga) yang telah memberikan bantuan dukungan material dan moral; iv. Koleksi Perpustakaan Universitas terbuka.

(6) 42803.pdf. 6) Keluarga besar S. Tijpto Suhardjo dan Atmo Pawiro telah memberikan bantuan dukungan moral; dan 7) Teman-teman di MAKSI FEB UI khususnya kelas AKP 2014/1P-B dan sahabat yang tidak bisa disebutkan satu per satu yang telah membantu saya dalam menyelesaikan tesis ini. Akhir kata, saya berharap semoga Allah SWT berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tesis ini membawa manfaat bagi pengembangan ilmu.. Jakarta, 30 Desember 2015. Hendrawan Bayu Wicaksono. v. Koleksi Perpustakaan Universitas terbuka.

(7) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(8) 42803.pdf. ABSTRAK Nama Program Studi Judul. : Hendrawan Bayu Wicaksono : Magister Akuntansi : Analisis Implementasi Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU) Pada Penganggaran, Pelaksanaan dan Pelaporan Badan Layanan Umum Perguruan Tinggi (Studi Kasus pada Universitas Terbuka). Penelitian ini bertujuan untuk mengetahui implementasi dan evaluasi kinerja Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU) pada Universitas Terbuka (UT). Selain itu, penelitian ini mendeskripsikan hambatan dalam PPKBLU di UT. Metode penelitian yang digunakan adalah analisis kualitatif. Teknik pengumpulan data dilakukan dengan observasi, wawancara, studi pustaka, dan telaah dokumen yang terkait dengan penelitian. Hasil dari penelitian ini, berdasarkan analisis evaluasi kinerja menunjukan bahwa UT telah menerapkan konsep Anggaran Berbasis Kinerja (ABK) dan konsep Value For Money (VFM). Berdasarkan analisis implementasi BLU menunjukan bahwa UT telah memiliki dokumen penganggaran sampai dengan pelaporan yang disyaratkan dalam Manual BLU Bidang Pendidikan Kementerian Keuangan. Hambatan yang dihadapi oleh UT pada tahap perencanaan adalah belum digunakannya aplikasi IT yang memerlukan banyak waktu dan SDM, hambatan pada tahap pelaksanaan adalah daya serap anggaran rendah dan kompetensi SDM atas pengelolaan keuangan negara yang belum merata di semua unit, pada tahap pelaporan anggaran belum menggunakan satu standar pelaporan keuangan serta pada pelaporan kinerja belum adanya alat bantu dalam pengukuran kinerja di UT, untuk dapat menghubungkan antara anggaran yang telah digunakan dengan kinerja yang dihasilkan. Kata kunci: Anggaran Berbasis Kinerja; Badan Layanan Umum; penganggaran; pelaksanaan; pelaporan; value for money.. vii. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(9) 42803.pdf. ABSTRACT Name Program Title. : Hendrawan Bayu Wicaksono : Master of Accounting : Analysis of the Implementation of Financial Management Pattern Public Service Agency (PPK-BLU) on Budgeting, Execution and Reporting on Public Service Agency of Higher Education Institution: Case Study at Indonesia Open University (UT). The purpose of this research is to determine the implementation and performance evaluation of Financial Management Pattern Public Service Agency (PPK-BLU) at Indonesia Open University (UT). It also describes obstacles found in the PPKBLU at UT. This research uses a qualitative analysis where data are collected through observation, interviews, and related documents that support the topic of this research. Based on the analysis of performance evaluation, this research finds that UT has implemented both of Performance-Based Budgeting (PBB) and Value For Money (VFM) concepts. Based on the analysis on the implementation of Public Service Agency, UT already has documents from budgeting to reporting which required from Manual of Public Service Agency of Education Sector by Ministry of Finance. However, UT also has been facing some barrier in every stage. At the planning stage, UT has been facing the barrier of readiness to use the IT applications which be able to utilize more time-spent and human resources. Meanwhile at the implementation phase, UT has been facing the barrier low realization of budget and unequal competences of human resources across the units in managing the government finances. In the last phase of budget reporting, UT has been facing the barrier where standard of financial reporting has not available yet to be used. In addition to that, UT also does not have a performancereporting tool in measuring the relations between used budget and the performance outputs. Keywords: Budgeting; implementation; performance based budgeting; Public Service Agency; reporting; value for money.. viii. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(10) 42803.pdf. DAFTAR ISI. HALAMAN JUDUL .............................................................................................. i HALAMAN PERNYATAAN ORISINALITAS ................................................ ii HALAMAN PENGESAHAN .............................................................................. iii KATA PENGANTAR .......................................................................................... iv HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI......................... vi ABSTRAK ........................................................................................................... vii ABSTRACT ......................................................................................................... viii DAFTAR ISI ......................................................................................................... ix DAFTAR TABEL ............................................................................................... xii DAFTAR GAMBAR .......................................................................................... xiii DAFTAR LAMPIRAN ...................................................................................... xiv 1 PENDAHULUAN ................................................................................................1 1.1 Latar Belakang ..................................................................................................1 1.2 Perumusan Masalah ..........................................................................................3 1.3 Tujuan Penelitian ..............................................................................................4 1.4 Manfaat Penelitian ............................................................................................4 1.5 Metode Penelitian .............................................................................................5 1.5.1 Sumber Data .......................................................................................5 1.5.2 Metode Pengumpulan Data .................................................................5 1.6 Sistematika Penulisan .......................................................................................6 2 TINJAUAN LITERATUR .................................................................................8 2.1 Badan Layanan Umum......................................................................................8 2.1.1 Badan Layanan Umum di Indonesia ...................................................8 2.1.2 Persyaratan Substantif BLU..............................................................10 2.1.3 Persyaratan Administratif BLU ........................................................11 2.1.4 Proses Pengusulan BLU....................................................................13 2.1.5 Proses Penilaian dan Penetapan Satker BLU ....................................13 2.2 Perencanaan dan Penganggaran Badan Layanan Umum ................................14 2.2.1 Konsep Penganggaran Berbasis Kinerja (Performance Based Budgeting) .........................................................................................14 2.2.2 Klasifikasi Anggaran Menurut Undang-Undang Nomor 17 Tahun 2003 dan Putusan Mahkamah Konstitusi Nomor 35 Tahun 2013 .......................................................................................17 2.2.3 Penyusunan Tarif Layanan BLU ......................................................18 2.2.4 Penyusunan Target PNBP BLU ........................................................19 2.2.5 Penyusunan Rencana Bisnis dan Anggaran (RBA) ..........................19 2.3 Pelaksanaan Anggaran Badan Layanan Umum ..............................................25 2.3.1 Konsep Value For Money (VFM) .....................................................25 2.3.2 Konsep Block Funding......................................................................27 2.3.3 Penyusunan DIPA Badan Layanan Umum .......................................28 2.3.4 Pengajuan Pengesahan DIPA BLU...................................................29 2.3.5 Pengelolaan Kas BLU .......................................................................29 ix. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(11) 42803.pdf. 2.3.6 Pengelolaan Keuangan Intern Satker BLU .......................................30 2.3.7 Pengesahan Pendapatan dan Belanja BLU .......................................30 2.3.8 Pengajuan Revisi Rencana Bisnis dan Anggaran (RBA) dan DIPA .................................................................................................30 2.4 Pelaporan Badan Layanan Umum...................................................................32 2.4.1 Pelaporan Keuangan Menurut PSAP Akrual (PP 71/2010)..............32 2.4.2 Standar Akuntansi .............................................................................33 2.4.3 Pelaporan Kinerja .............................................................................35 3 GAMBARAN UMUM BLU UNIVERSITAS TERBUKA ............................41 3.1 Tugas, Fungsi dan Struktur Organisasi ...........................................................41 3.2 Visi, Misi dan Tujuan......................................................................................47 3.3 Karakteristik Kegiatan Badan Layanan Umum UT ........................................48 3.4 Rencana Strategis Badan Layanan Umum Universitas Terbuka ....................50 3.5 Proses Penganggaran Universitas Terbuka .....................................................51 3.5.1 Penetapan Tarif Layanan Badan Layanan Umum ............................54 3.5.2 Penentuan Pagu PNBP (Indikatif dan Definitif) ...............................56 3.5.3 Penyusunan Rencana Bisnis dan Anggaran (RBA) ..........................58 3.5.4 Penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-K/L) ..................................................59 3.5.5 Ambang Batas Anggaran BLU .........................................................61 3.5.6 Penyusunan Rencana Kinerja Tahunan (RKT) dan Rencana Kerja dan Anggaran (RKA) Universitas dan Unit ............................62 3.6 Proses Pelaksanaan Anggaran .........................................................................63 3.6.1 Sistem Akuntansi BLU .....................................................................63 3.6.2 Mekanisme Pelaksanaan Anggaran ..................................................64 3.7 Proses Pelaporan Anggaran dan Kinerja .........................................................65 3.7.1 Laporan Keuangan BLU ...................................................................65 3.7.2 Laporan Kinerja BLU .......................................................................69 3.7.2.1 Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) ..............................................................................69 3.7.2.2 Laporan Kinerja BLU (Layanan dan Keuangan) ................69 3.8 Proses Wawancara Narasumber ......................................................................73 4 ANALISIS DAN HASIL PENELITIAN .........................................................75 4.1 Analisis Evaluasi Kinerja Badan Layanan Umum UT ...................................75 4.1.1 Analisis Penganggaran Badan Layanan Umum UT .........................75 4.1.2 Analisis Pelaksanaan Badan Layanan Umum UT ............................82 4.1.2.1 Analisis Konsep Block Funding .........................................82 4.1.2.2 Analisis Value For Money (VFM)......................................84 4.1.2.3 Analisis Efisiensi ................................................................85 4.1.2.4 Analisis Efektivitas .............................................................86 4.1.2.5 Analisis Ekonomis ..............................................................87 4.1.2.6 Analisis Surplus Pendapatan Negara Bukan Pajak (PNBP)................................................................................88 4.1.2.7 Analisis Surplus PNBP terhadap Pagu Rupiah Murni (RM) ...................................................................................90 x. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(12) 42803.pdf. 4.1.3 Analisis Pelaporan Badan Layanan Umum UT ................................92 4.1.3.1 Analisis Pelaporan Keuangan .............................................92 4.1.3.2 Analisis Pelaporan Kinerja .................................................93 4.2 Analisis Implementasi Pola Keuangan Badan Layanan Umum .....................94 4.3 Analisis Hambatan Badan Layanan Umum UT ..............................................98 4.3.1 Analisis Hambatan Perencanaan dan Penganggaran ........................98 4.3.2 Analisis Hambatan Pelaksanaan Anggaran ....................................100 4.3.3 Analisis Hambatan Pelaporan .........................................................101 4.3.3.1 Hambatan Pelaporan Keuangan ........................................101 4.3.3.2 Hambatan Pelaporan Kinerja ............................................101 5 KESIMPULAN DAN SARAN .......................................................................103 5.1 Kesimpulan ...................................................................................................103 5.2 Saran..............................................................................................................105 DAFTAR REFERENSI .....................................................................................107 LAMPIRAN ........................................................................................................109. xi. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(13) 42803.pdf. DAFTAR TABEL Tabel 2.1. Tabel 2.2. Tabel 2.3. Tabel 2.4. Tabel 2.5. Tabel 2.6. Tabel 3.1. Tabel 3.2. Tabel 3.3. Tabel 3.4. Tabel 3.5. Tabel 3.6. Tabel 4.1. Tabel 4.2. Tabel 4.3. Tabel 4.4. Tabel 4.5. Tabel 4.6. Tabel 4.7.. Perbandingan Kelembagaan Sektor Publik di Indonesia ......................9 Perubahan Akibat Revisi RBA Definitif .............................................31 Revisi DIPA ........................................................................................32 Penilaian Kinerja Keuangan Satker BLU ...........................................35 Contoh Penilaian Kinerja Layanan Satker BLU PTN ........................37 Perbandingan Metode Penilaian Kinerja.............................................38 Data Realisasi Mahasiswa Registrasi UT Tahun 2012-2014 ..............48 Fokus dan Sasaran Strategis UT Tahun 2010-2021 ............................50 Data Penerimaan PNBP UT Tahun 2012-2014 ..................................58 Perbandingan Pagu DIPA UT dengan Realisasi Belanja ....................65 Hasil Optimalisasi Angggaran PNBP/Sisa PNBP ..............................65 Indikator Kinerja Utama .....................................................................70 DIPA Universitas Terbuka Tahun 2014..............................................75 Perbandingan Realisasi Biaya dengan Realisasi Pendapatan Tahun 2012-2014 ................................................................................85 Perbandingan Realisasi Pendapatan dengan Pagu Anggaran Tahun 2012-2014 ................................................................................87 Perbandingan Realisasi Pengeluaran dengan Anggaran Pengeluaran Tahun 2012-2014............................................................88 Perbandingan Surplus PNBP dengan Pagu Anggaran UT ..................89 Komposisi Pagu DIPA UT ..................................................................90 Implementasi BLU Universitas Terbuka ............................................97. xii. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(14) 42803.pdf. DAFTAR GAMBAR Gambar 2.1. Konsep Anggaran Berbasis Kinerja ..................................................17 Gambar 2.2. Penyusunan RBA ..............................................................................20 Gambar 2.3. Ikhtisar Rencana Bisnis dan Anggaran (RBA) .................................21 Gambar 2.4. Pengajuan dan Pengesahan RBA ......................................................22 Gambar 2.5. Pengkajian dan Penetapan RBA Pagu Anggaran ..............................22 Gambar 2.6. Penyusunan RBA Definitif................................................................23 Gambar 2.7. Penyusunan RBA dalam Kerangka Penyusunan APBN ...................24 Gambar 2.8. Konsep Value for Money (VFM) .......................................................25 Gambar 3.1. Struktur Organisasi Universitas Terbuka ..........................................46 Gambar 3.2. Proses Perencanaan dan Penganggaran UT ......................................53 Gambar 3.3. Alur Penyusunan RBA ......................................................................59 Gambar 3.4. Perbandingan Akun SAK dengan SAP .............................................68 Gambar 4.1. Rencana Kerja dan Anggaran K/L UT 2014 .....................................78. xiii. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(15) 42803.pdf. DAFTAR LAMPIRAN Lampiran 1. Transkrip Wawancara .....................................................................109 Lampiran 2. Surat Keputusan Direktur PK-BLU Nomor KEP 219/PB.05/2013 Tahun 2013 tentang Penilaian Kinerja Layanan dan Keuangan Satker Badan Layanan Umum Bidang Pendidikan Tahun 2012 ..................................................................115 Lampiran 3. Peraturan Menteri Keuangan Nomor 114/05/2014 Tahun 2014 tentang Penetapan Tarif Layanan Badan Layanan Umum Universitas Terbuka pada Kementerian Pendidikan dan Kebudayaan ....................................................................................119 Lampiran 4. Keputusan Menteri Keuangan Nomor 268/05/2011 Tahun 2011 tentang Penetapan Badan Layanan Umum Universitas Terbuka pada Kementerian Pendidikan dan Kebudayaan ..............122 Lampiran 5. Keputusan Menteri Pendidikan dan Kebudayaan Nomor 172/MPK.A4/KP/2014 tentang Pengangkatan Dewan Pengawas Badan Layanan Umum Universitas Terbuka .................125 Lampiran 6. Rencana Kerja Tahunan Universitas Terbuka Tahun 2014 ............129. xiv. Koleksi Perpustakaan Universitas terbuka. Universitas Indonesia.

(16) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(17) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(18) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(19) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(20) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(21) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(22) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(23) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(24) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(25) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(26) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(27) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(28) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(29) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(30) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(31) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(32) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(33) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(34) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(35) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(36) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(37) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(38) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(39) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(40) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(41) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(42) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(43) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(44) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(45) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(46) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(47) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(48) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(49) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(50) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(51) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(52) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(53) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(54) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(55) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(56) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(57) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(58) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(59) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(60) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(61) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(62) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(63) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(64) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(65) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(66) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(67) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(68) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(69) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(70) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(71) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(72) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(73) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(74) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(75) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(76) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(77) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(78) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(79) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(80) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(81) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(82) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(83) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(84) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(85) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(86) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(87) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(88) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

(89) 42803.pdf. Koleksi Perpustakaan Universitas terbuka.

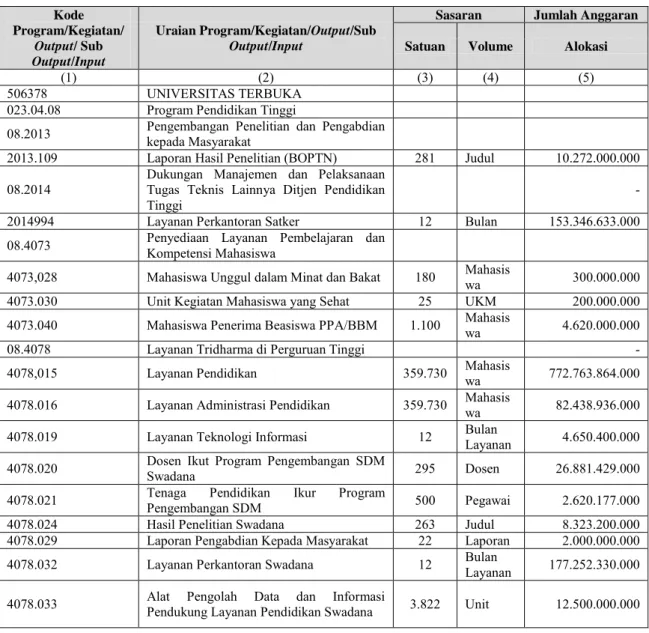

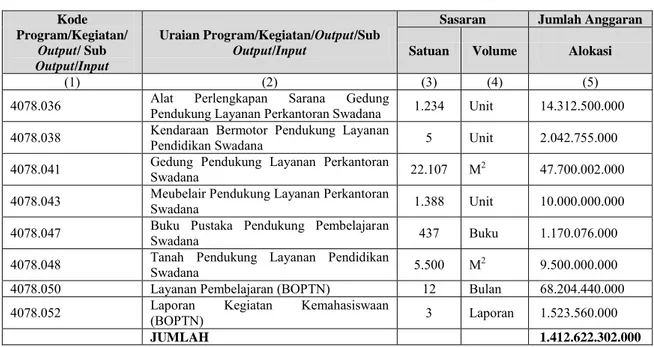

(90) 42803.pdf. BAB 4 ANALISIS DAN HASIL PENELITIAN. 4.1 Analisis Evaluasi Kinerja Badan Layanan Umum UT 4.1.1 Analisis Penganggaran Badan Layanan Umum UT Berdasarkan proses penganggaran UT yang telah dijelaskan pada Bab 3 sebelumnya, maka jika dalam penerapannya dianalisis dengan prinsip dalam konsep Penganggaran Berbasis Kinerja (Kementerian Keuangan, 2012) maka dapat dilihat: 1. Alokasi Anggaran berorientasi pada kinerja (output and outcome oriented) Tabel 4.1. DIPA Universitas Terbuka Tahun 2014 Kode Program/Kegiatan/ Output/ Sub Output/Input (1) 506378 023.04.08 08.2013 2013.109 08.2014 2014994 08.4073. Sasaran Uraian Program/Kegiatan/Output/Sub Output/Input (2) UNIVERSITAS TERBUKA Program Pendidikan Tinggi Pengembangan Penelitian dan Pengabdian kepada Masyarakat Laporan Hasil Penelitian (BOPTN) Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya Ditjen Pendidikan Tinggi Layanan Perkantoran Satker Penyediaan Layanan Pembelajaran dan Kompetensi Mahasiswa. Satuan. Volume. Alokasi. (3). (4). (5). 281. Judul. 12. Bulan. Mahasiswa Unggul dalam Minat dan Bakat. 180. 4073.030. Unit Kegiatan Mahasiswa yang Sehat. 25. 4073.040. Mahasiswa Penerima Beasiswa PPA/BBM. 08.4078. Layanan Tridharma di Perguruan Tinggi. 4078,015. Layanan Pendidikan. 359.730. 4078.016. Layanan Administrasi Pendidikan. 359.730. 4078.019. Layanan Teknologi Informasi. 4078.024 4078.029. Dosen Ikut Program Pengembangan SDM Swadana Tenaga Pendidikan Ikur Program Pengembangan SDM Hasil Penelitian Swadana Laporan Pengabdian Kepada Masyarakat. 4078.032. Layanan Perkantoran Swadana. 4078.033. Alat Pengolah Data dan Informasi Pendukung Layanan Pendidikan Swadana. 4078.021. 75. Koleksi Perpustakaan Universitas terbuka. 10.272.000.000 -. 4073,028. 4078.020. Jumlah Anggaran. 1.100. 12. Mahasis wa UKM Mahasis wa Mahasis wa Mahasis wa Bulan Layanan. 153.346.633.000. 300.000.000 200.000.000 4.620.000.000 772.763.864.000 82.438.936.000 4.650.400.000. 295. Dosen. 500. Pegawai. 2.620.177.000. 263 22. Judul Laporan Bulan Layanan. 8.323.200.000 2.000.000.000. 12 3.822. Unit. 26.881.429.000. 177.252.330.000 12.500.000.000. Universitas Indonesia.

(91) 42803.pdf. 76. Tabel 4.1. DIPA Universitas Terbuka Tahun 2014 (Lanjutan) Kode Program/Kegiatan/ Output/ Sub Output/Input (1) 4078.036 4078.038 4078.041 4078.043 4078.047 4078.048 4078.050 4078.052. Sasaran Uraian Program/Kegiatan/Output/Sub Output/Input (2) Alat Perlengkapan Sarana Gedung Pendukung Layanan Perkantoran Swadana Kendaraan Bermotor Pendukung Layanan Pendidikan Swadana Gedung Pendukung Layanan Perkantoran Swadana Meubelair Pendukung Layanan Perkantoran Swadana Buku Pustaka Pendukung Pembelajaran Swadana Tanah Pendukung Layanan Pendidikan Swadana Layanan Pembelajaran (BOPTN) Laporan Kegiatan Kemahasiswaan (BOPTN) JUMLAH. Jumlah Anggaran. Satuan. Volume. Alokasi. (3). (4). (5). 1.234. Unit. 14.312.500.000. 5. Unit. 2.042.755.000. 22.107. M2. 47.700.002.000. 1.388. Unit. 10.000.000.000. 437. Buku. 1.170.076.000. M2. 9.500.000.000. 12. Bulan. 68.204.440.000. 3. Laporan. 1.523.560.000. 5.500. Sumber: Universitas Terbuka (2014).. 1.412.622.302.000. Dari tabel 4.1 di atas dapat dilihat bahwa alokasi anggaran UT yang disusun dalam dokumen rencana kerja dan anggaran kementerian/lembaga (RKA-K/L) telah diprioritaskan untuk memberikan pelayanan pendidikan tinggi terbuka dan jarak jauh kepada mahasiswa di seluruh Indonesia yang mencapai 333.501 mahasiswa (Universitas Terbuka, 2014) berdasarkan visi dan misi yang telah dirumuskan dalam Rencana Strategis UT Tahun 2010-2021. Kinerja pencapaian hasil atau output merupakan indikator utama penting dalam suatu instansi Badan Layanan Umum (BLU) yang menerapkan konsep New Public Management (NPM) dengan masyarakat yang mengharapkan suatu institusi pemerintah dapat menghasilkan suatu produk dan jasa kepada masyarakat sesuai dengan visi dan misinya dengan mengelola sumber daya dengan efisien, efektif dan ekonomis atau 3E. Direktorat PPK-BLU Kementerian Keuangan yang merupakan regulator atas kebijakan BLU memiliki suatu cara dalam menilai capaian penyediaan layanan yang diselenggarakan oleh BLU, khususnya bidang pendidikan seperti UT yaitu dengan Peraturan Direktur Jenderal Perbendaharaan Nomor Per-32/PB/2014 tentang pedoman penilaian kinerja Badan Layanan Umum bidang layanan pendidikan menurut pedoman tersebut penilaian aspek keuangan adalah penilaian kinerja BLU berdasarkan analisis data laporan keuangan dan kepatuhan terhadap peraturan perundang-undangan mengenai Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

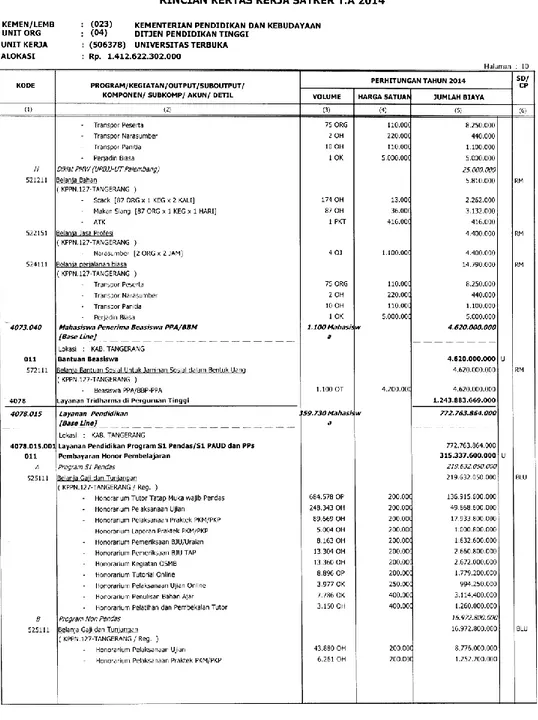

(92) 42803.pdf. 77 pengelolaan BLU sedangkan penilaian aspek pelayanan adalah penilaian kinerja BLU terkait teknis layanan dan mutu manfaat kepada masyarakat berdasarkan data layanan BLU. Penilaian kinerja BLU tersebut dilakukan secara tahunan oleh Direktorat PPK-BLU Kementerian Keuangan. Berdasarkan penilaian Direktorat PPK-BLU dan melalui surat keputusan Direktur PPK-BLU Kementerian Keuangan Nomor KEP 219/PB.05/2013 Tahun 2013 tentang penilaian kinerja layanan dan keuangan Satker Badan Layanan Umum Bidang Pendidikan Tahun 2012 (lampiran 2) memutuskan bahwa Universitas Terbuka mendapatkan predikat AA (Baik) dengan total nilai 83.73 dan menduduki peringkat 1 dari 22 Perguruan Tinggi Negeri (PTN) yang berstatus BLU. Hal ini menunjukkan bahwa dengan UT memiliki kinerja yang baik serta mampu menghasilkan layanan pendidikan yang mampu dijangkau oleh seluruh masyarakat tanpa hambatan jarak dan waktu yang menjadi tujuan UT sebagai penyelenggara PTTJJ di Indonesia. 2.. Fleksibilitas pengelolaan anggaran untuk mencapai hasil dengan tetap menjaga prinsip akuntabilitas (let the managers manage). Dokumen. penganggaran. atau. Rencana. Kerja. Anggaran. Kementerian/Lembaga (RKA-KL) UT menyajikan alokasi anggaran yang tidak detail atau rigid seperti pada anggaran tradisional (line item budgeting), anggaran disusun berdasarkan output per unit layanan yang dibagi dalam 4 yaitu unit layanan Program S1 Pendidikan Dasar (Pendas), Program Non Pendidikan Dasar (Non Pendas), Program Pascasarjana (PPs) dan Cost Center (Unit Layanan Biaya). Masing-masing klasifikasi unit layanan disusun berdasarkan jenis layanan yang diberikan oleh UT kepada mahasiswa sehingga memudahkan dalam menyusun dokumen anggaran dan pencairan dana pelaksanaan anggaran. Dalam dokumen RKA-KL UT Tahun 2014, anggaran disusun dalam kelompok belanja yaitu misalnya dalam output 4078.015 yaitu output Layanan Pendidikan dalam Mata Anggaran Kegiatan (MAK) 525111 terdapat semua kegiatan yang didukung oleh MAK 525111 (Belanja Gaji dan Tunjangan) misalnya Belanja Honorarium Tutor Tatap Muka Wajib Pendas, Honorarium Pelaksanaan Ujian dan lainnya dan hal tersebut dapat dilihat dalam gambar di bawah ini: Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(93) 42803.pdf. 78. Gambar 4.1. Rencana Kerja dan Anggaran K/L UT 2014 Sumber: Universitas Terbuka (2014).. Keleluasaan atau fleksibilitas dalam penganggaran ini sangat berpengaruh dalam pencairan pelaksanaan anggaran. Dalam proses pencairan anggaran di UT, Bagian Keuangan UT melakukan pembayaran berdasarkan usulan dari unit-unit berdasarkan nominatif yang diusulkan berdasarkan output dalam RKA-KL dan kegiatan masing-masing unit yang tertuang di dalam Rencana Kerja AnggaranUnit (RKA-U) yang telah dibahas pada Bab 3. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(94) 42803.pdf. 79 Namun penyusunan anggaran unit dalam internal UT masih bersifat rigid atau sangat rinci baik dari sisi kegiatan maupun dari sisi belanja (mata anggaran kegiatan). UT mengeluarkan banyak ketentuan dalam penyusunan anggaran untuk internal unit seperti ketentuan perjalanan dinas, ketentuan pembayaran honorarium dan ketentuan lainnya. Bagian Perencanaan UT juga melakukan perhitungan atas anggaran setiap UPBJJ-UT di seluruh Indonesia yang berdasarkan pada jumlah mahasiswa dan pendapatan layanan mahasiswa lainnya seperti Tutorial Atas Permintaan Mahasiswa (TTM Atpem) yang merupakan layanan yang dibayar oleh mahasiswa program Non Pendas di luar Uang Kuliah Tunggal (UKT). Keleluasaan atau fleksibilitas dalam penganggaran dalam BLU yang lain dapat terlihat pada saat akan dilakukan revisi atas anggaran yang diatur dalam Peraturan Menteri Keuangan RI No.32/PMK.02/2013 tentang Tata Cara Revisi Anggaran Tahun Anggaran 2013. a.. Revisi Anggaran terdiri atas: 1) Perubahan rincian anggaran yang disebabkan penambahan atau pengurangan pagu anggaran belanja termasuk pergeseran rincian anggaran belanjanya; 2) Perubahan atau pergeseran rincian anggaran dalam hal pagu anggaran tetap; dan/atau; 3) Perubahan/ralat karena kesalahan administrasi.. b.. Revisi Anggaran sebagaimana dimaksud pada ayat (a) mengakibatkan perubahan alokasi dan/atau perubahan jenis belanja dan/atau volume Keluaran pada: 1) Kegiatan; 2) Satker; 3) Program; 4) Kementerian/Lembaga; dan/atau 5) APBN.. Dalam revisi tersebut hanya merevisi pergeseran dalam satu kegiatan dan satu satker namun tidak merubah besaran pagu dalam satu keluaran (output), maka kewenangan untuk mengesahkan revisi anggaran tersebut adalah Kuasa Pengguna Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(95) 42803.pdf. 80 Anggaran (KPA) atau Kepala Satuan Kerja (Satker) yang bersangkutan dengan tembusan kepada Kantor Wilayah Perbendaharaan setempat. Dengan adanya fleksibilitas dalam penyusunan anggaran tersebut sangat dirasakan membantu UT dalam melakukan pelaksanaan anggaran guna menyelenggarakan pendidikan tinggi jarak jauh di seluruh Indonesia. Kesimpulannya adalah fleksibilitas BLU yang dimiliki oleh UT adalah pada revisi anggaran yang bersifat hanya pergeseran kegiatan atau jenis belanja (MAK) dalam satu output yang tidak menyebabkan perubahan pagu anggaran dapat dilakukan dengan kewenangan Kuasa Pengguna Anggaran (KPA) dalam hal ini adalah Rektor UT tanpa harus terlebih dahulu mengusulkan kepada Ditjen Anggaran (DJA) dan Ditjen Perbendaharaan (DJPb) Kementerian Keuangan, seperti yang diutarakan oleh Kepala Bagian Perencanaan dan Monitoring UT yaitu. “. sibilitas BLU yang bisa digunakan salah satunya adalah ambang. batas BLU, yaitu pada saat UT menerima pendapatan BLU di atas dari target pendapatan BLU, maka akan langsung dapat digunakan tanpa harus. merevisi. dokumen. perencanaan. (DIPA). terlebih. dahulu.. Fleksibilitas BLU yang lain adalah dalam dokumen perencanaan (RKAKL) dapat bergeser selama dalam satu output.” Fleksibilitas dalam penganggaran selanjutnya adalah anggaran disusun tidak berdasarkan model anggaran tradisional (line item) yang detail dan rigid, namun dalam anggaran UT disusun berdasarkan unit layanan yang dibagi dalam 4 kelompok layanan. Fleksibilitas yang penting juga dalam Badan Layanan Umum dan juga dirasakan UT adalah dapat digunakannya dana yang bersumber dari PNBP secara langsung tanpa harus disetor terlebih dahulu ke kas negara sehingga memudahkan dan memberikan keleluasaan terhadap pimpinan BLU UT untuk mengelola anggaran lebih baik. Di samping fleksibilitas tersebut UT sebagai satker BLU tetap mengedepankan unsur akuntabilitas yaitu salah satunya dengan menerbitkan laporan keuangan Badan Layanan Umum berdasarkan Standar Akuntansi Keuangan (SAK) dan diaudit oleh Kantor Akuntan Publik (KAP) Noor Salim, Nursehan dan Sinarahardja tahun anggaran 2012, 2013 dan 2014 dengan opini Wajar Tanpa Pengecualian (WTP). Hal ini membuktikan bahwa dengan Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(96) 42803.pdf. 81 fleksibilitas yang dimiliki oleh manajer atau pimpinan BLU UT dalam hal ini adalah Rektor UT tetap berkomitmen untuk tetap menjaga akuntabilitas BLU UT. 3.. Money Follow Function, Function Followed by Structure Berdasarkan tabel Rencana Kerja Tahunan (RKT) Tingkat Universitas. Tahun Anggaran 2014 pada lampiran 6, dokumen perencanaan dan penganggaran UT telah mengikuti prinsip Money follow function yaitu alokasi anggaran telah digunakan sesuai tugas dan fungsi UT sebagai penyelenggara layanan pendidikan tinggi jarak jauh dan terbuka (PTJJ) yang dapat dilihat dalam rincian kegiatankegiatan seperti pelaksanaan tutorial, pelaksanaan ujian akhir, pengembangan bahan ajar dan bahan ujian, pengiriman bahan ajar dan bahan ujian dan lainnya serta kegiatan penunjang layanan pendidikan seperti pemeliharaan sarana dan prasaran pendidikan, pengembangan kompetensi SDM tenaga kependidikan dan lainnya. Selanjutnya prinsip tersebut dikaitkan dengan prinsip Function Followed by Structure, yaitu suatu prinsip yang menggambarkan bahwa struktur organisasi yang dibentuk sesuai dengan fungsi yang diemban. Tugas dan fungsi suatu organisasi dibagi habis dalam unit-unit kerja yang ada dalam struktur organisasi, sehingga dapat dipastikan tidak terdapat duplikasi tugas dan fungsi. Dapat dilihat juga dalam Rencana Kerja Tahunan (RKT) di atas bahwa pengalokasian anggaran telah dibagi habis sesuai dengan tugas dan fungsi masing-masing unit di UT yang saling sinergi dalam menyediakan layanan pendidikan kepada mahasiswa, contohnya adalah untuk kegiatan pengembangan bahan ajar dan bahan ujian yang bertanggung jawab adalah Fakultas sebagai unsur pelaksana akademik dalam UT sedangkan untuk kegiatan yang bersifat penunjang seperti pengelola keuangan yang bertanggung jawab adalah Biro Administrasi Umum dan Keuangan (BAUK) sebagai unsur pelaksana administrasi di UT selain Biro Administrasi Akademik, Perencanaan dan Monitoring (BAAPM) yang juga bertanggung jawab dalam perencanaan dan penganggaran di UT. Kesimpulan adalah semua kegiatan dan alokasi anggaran telah dibagi habis kepada unit-unit penanggung jawab kegiatan berdasarkan Rencana Kerja Tahunan (RKT) jadi tidak ada lagi kegiatan-kegiatan. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(97) 42803.pdf. 82 yang bersifat duplikasi atau saling tumpang tindih satu kegiatan dengan unit yang telah melaksanakan kegiatan tersebut. 4.1.2 Analisis Pelaksanaan Badan Layanan Umum UT 4.1.2.1 Analisis Konsep Block Funding Dalam menjalankan kegiatan operasionalnya UT melakukan anggaran terpusat yaitu pagu anggaran masing-masing unit baik di pusat maupun di daerah (UPBJJ) dikendalikan dan dikoordinasikan oleh Bagian Keuangan untuk pelaksanaan pencairan dana kegiatan dan Bagian Perencanaan untuk perencanaan alokasi anggaran. Masing-masing unit di UT memiliki alokasi anggaran berdasarkan kegiatan dalam tupoksi masing-masing unit baik di pusat maupun daerah (UPBJJ) dan jumlah mahasiswa yang dilayani khusus untuk UPBJJ. Pelaksanaan pencairan dana dilakukan oleh unit berdasarkan usulan dana kegiatan yang telah disetujui dan diverifikasi oleh kepala unit sebagai penanggung jawab kegiatan unit kemudian usulan dana kegiatan tersebut disampaikan kepada Subbagian Verifikasi Anggaran Bagian Keuangan untuk dilakukan pemeriksaan terhadap kelengkapan berkas, satuan biaya yang telah ditetapkan oleh Menteri Keuangan dan kegiatan yang terdapat dalam Rencana Kerja Anggaran Unit (RKA-U) yang telah dibahas pada tahun sebelumnya dengan Bagian Perencanaan dan disetujui oleh Pembantu Rektor II. Kemudian setelah Subbagian Verifikasi Anggaran Bagian Keuangan melakukan verifikasi terhadap usulan pencairan dana kegiatan tersebut, maka usulan tersebut disampaikan kepada Kepala Bagian Keuangan untuk dibuatkan Surat Perintah Membayar (SPM) setelah SPM disetujui maka diterbitkan Surat Pengesahan Pendapatan dan Belanja (SP2B) yang akan dijadikan sebagai acuan pencairan dana kegiatan dan telah disetujui oleh Kepala Bagian Keuangan. Atas SP2B tersebut kemudian Bagian Keuangan melalui Bendahara Pengeluaran Pembantu (BPP) melakukan transfer dana kepada rekening unit yang diakses melalui aplikasi online banking yang sifatnya real time dan tidak perlu menunggu dalam waktu yang lama, kemudian BPP unit akan memeriksa melalui aplikasi tersebut apakah dana tersebut telah masuk dalam rekening unit dan jika telah masuk maka dana telah siap digunakan untuk membiayai kegiatan. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(98) 42803.pdf. 83 Dari hal tersebut maka peran Kepala Unit sebagai Chief Operating Officer (COO) nampak belum memiliki fleksibilitas terhadap alokasi anggaran yang dimiliki, karena dalam melakukan pencairan dana masih memerlukan persetujuan dari Kepala Bagian Keuangan selaku Chief Financial Officer (CFO) UT dan masih harus melalui prosedur pencairan dana kegiatan yang bertahap dan berjenjang. Dalam konsep Block Funding, COO diberikan fleksibilitas atas alokasi anggaran yang dimilikinya dengan prinsip akuntabel dan transparan serta tetap mengedepankan konsep 3E, UT sebagai satker BLU yang menerapkan fleksibilitas terhadap pengelolaan keuangan dapat mengimplementasikan konsep Block Funding terhadap proses pelaksanaan keuangan dengan memberikan fleksibilitas kepada Kepala Unit selaku COO atas alokasi anggaran yang dimiliki dengan memberikan pagu dengan proporsi berdasarkan jumlah kegiatan yang akan dilakukan atau berdasarkan jumlah mahasiswa yang akan dilayani dalam satu semester atau satu tahun. Dengan konsep Block Funding ini alokasi dana dapat ditransfer setiap bulan oleh Bagian Keuangan yang memiliki otorisasi atas pelaksanaan dan pencairan dana kegiatan ke rekening unit masing-masing. Jika dilihat dari aspek pengendalian peran Kepala Bagian Keuangan selaku Chief Financial Officer (CFO) UT hanya sebagai controller (pengendali) dengan melihat kemampuan unit dalam menyerap anggaran dan memastikan seluruh unit dapat melaksanakan kegiatannya dengan dana yang telah diberikan dalam bentuk Block Funding. Peran Kepala Unit selaku Chief Operating Officer (COO) dapat berjalan maksimal dan lebih fleksibel dalam mengoptimalkan alokasi anggaran tanpa harus menunggu proses pencairan dana yang lama dan berjenjang namun tetap dengan prinsip akuntabel dan transparan serta mengedepankan konsep 3E. Dengan konsep Block Funding ini diharapkan juga dapat memaksimalkan penyerapan anggaran yang menjadi masalah nasional dan seperti yang diutarakan oleh Kepala Bagian Keuangan UT. “H. b. U. b. ,. b ran geografis, masalah. yang berkaitan tentang pencairan dana dari sisi kompetensi SDM dan harus di-upgrade untuk lebih meningkat, dan daya serap yang rendah di U .”. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(99) 42803.pdf. 84 Dari wawancara tersebut untuk peningkatan kompetensi SDM UT khususnya dalam bidang pengelolaan keuangan negara, diharapkan Pusat Pengembangan Sumber Daya Manusia (PPSDM) dan Bagian Keuangan UT dapat terus mengadakan pelatihan pengelolaan keuangan negara atau mengikutsertakan dalam pelatihan dan seminar pengelolaan keuangan negara yang diadakan oleh Kementerian Keuangan kepada pegawai dan pimpinan unit baik di UT pusat maupun di UPBJJ-UT secara intensif. 4.1.2.2 Analisis Value For Money (VFM) Dalam analisis Value For Money (VFM) ini mengaitkan antara penggunaan sumber daya yang dimiliki dengan hasil atau output yang dicapai oleh UT sebagai penyelenggara Pendidikan Tinggi Terbuka dan Jarak Jauh (PTTJJ) secara efisien, efektif dan ekonomis. Berdasarkan tabel 3.6 yaitu Indikator Kinerja Utama (IKU) Tahun 2014 yang merupakan kontrak kinerja antara Rektor Universitas Terbuka dengan Direktur Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU) Kementerian Keuangan dapat dilihat bahwa kinerja UT berdasarkan aspek keuangan dan aspek operasional akademik yang secara umum merupakan perwujudan atas Tri Dharma Perguruan Tinggi dalam bentuk pengajaran, penelitian dan pengabdian kepada masyarakat. Jika dilihat dari aspek kinerja keuangan UT memiliki kinerja keuangan yang baik hal ini dapat dilihat dari realisasi pada 31 Desember 2014 yang di atas dari target yang direncanakan. Sebagai contoh pada rasio pendapatan PNBP BLU dibandingkan dengan total biaya operasional (sumber dana Rupiah Murni dan PNBP) memiliki target 65% namun dalam realisasinya mencapai 114% artinya pencapaian pendapatan PNBP BLU UT melebihi dari target pendapatan PNBP BLU yang direncanakan. Dari realisasi kinerja aspek operasional akademik, UT memiliki kinerja yang baik seperti dapat dilihat pada daya jangkau layanan Pendidikan Tinggi dengan indikator jumlah Kabupaten/Kota yang memperoleh layanan pendidikan UT dibandingkan dengan jumlah Kabupaten/Kota di seluruh Indonesia memiliki realisasi 92% dari target 50% yang direncanakan. Kemudian dari indikator pengakuan kualitas penyelenggaraan PTTJJ oleh lembaga internasional dalam hal Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(100) 42803.pdf. 85 ini UT telah mendapatkan 14 sertifikat ISO 9001:2008 lingkup Manajemen Pembelajaran Jarak Jauh dan Sertifikat Kualitas dari The International Council for Open and Distance Education (ICDE) yang merupakan konsil internasional penyelenggara pendidikan terbuka dan jarak jauh seluruh dunia yang bermarkas di Oslo, Norwegia dan Rektor UT merupakan Presiden Eksekutif ICDE untuk Tahun 2012-2015. Namun dari pencapaian kinerja aspek operasional akademik tersebut terdapat satu indikator yang masih di bawah target yang direncanakan yaitu produktivitas publikasi ilmiah (nasional, internasional, terindeks atau tidak terindeks) yang disebabkan antara lain jumlah jurnal terakreditasi nasional maupun internasional masih sangat terbatas dibandingkan dengan jumlah tenaga dosen/tenaga fungsional dan tidak semua dosen memiliki kompetensi penulisan jurnal dan publikasi ilmiah sesuai dengan standar penulisan jurnal dan publikasi ilmiah nasional, internasional, terindeks atau tidak terindeks. 4.1.2.3 Analisis Efisiensi Menurut Mahsun (2006) seperti yang telah dijelaskan pada Bab 2 bahwa efisiensi (daya guna) mempunyai pengertian yang berhubungan erat dengan konsep produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of input). Berikut adalah formula dalam menghitung tingkat efisiensi:. Tabel 4.2. Perbandingan Realisasi Biaya dengan Realisasi Pendapatan Tahun 2012-2014 Tahun 2012 2013 2014 Realisasi Biaya (PNBP) untuk 697.126.296.546 539.710.103.215 689.992.437.004 memperoleh Pendapatan Realisasi Pendapatan (PNBP) 909.024.991.252 941.555.444.741 984.222.960.466 Tingkat Efisiensi 76% 57% 70% Keterangan. Sumber: Universitas Terbuka (2012-2014).. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(101) 42803.pdf. 86 Dapat dilihat dari tabel di atas bahwa UT telah melakukan efisiensi terhadap biaya-biaya yang digunakan dalam menyelenggarakan kegiatan operasional pendidikan tinggi terbuka jarak jauh, hal ini dapat dilihat dari tabel tersebut bahwa tingkat efisiensi tidak melebihi 100% yang artinya realisasi biaya yang dikeluarkan masih berada di bawah realisasi pendapatan. Biaya-biaya tersebut dapat efisien karena adanya kebijakan internal UT atas ketentuan keuangan seperti ketentuan perjalanan dinas, ketentuan penggunaan Uang Persediaan (UP), ketentuan pembayaran honorarium dan lainnya yang bersifat lebih menekankan pada hasil dan kinerja layanan pendidikan yang berikan kepada masyarakat daripada hanya penyerapan anggaran saja. Dan jika dilihat tren pendapatan UT dari tahun 2012 sampai tahun 2014 juga terus meningkat, hal ini disebabkan adanya program studi baru yang mampu dilihat oleh UT sebagai pasar yang baik di masyarakat seperti dibukanya Program Studi S1 Pendidikan Guru Dasar Bidang Ilmu (S1-PGSD BI) yang menjangkau masyarakat dengan profesi guru Sekolah Dasar (SD) yang bukan berlatar belakang ilmu keguruan S1 Pendidikan Guru SD namun telah mengajar cukup lama di SD seperti dari S1 Akuntansi, S1 Hukum dan lainnya dan dari data Bagian Registrasi UT mahasiswa S1 PGSD BI sebanyak 15.000 mahasiswa per semester. 4.1.2.4 Analisis Efektivitas Menurut Mahsun (2006) seperti yang telah dijelaskan pada Bab 2 bahwa Efektivitas (hasil guna) merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Pengertian efektivitas ini pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan. Kegiatan operasional dikatakan efektif apabila proses kegiatan tersebut mencapai tujuan dan sasaran akhir kebijakan (spending wisely). Berikut adalah formula dalam menghitung tingkat efisiensi:. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

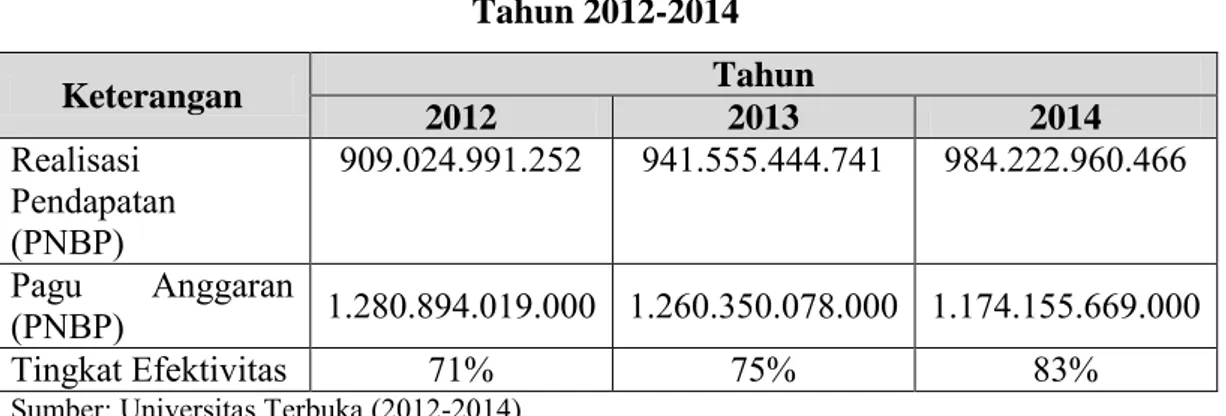

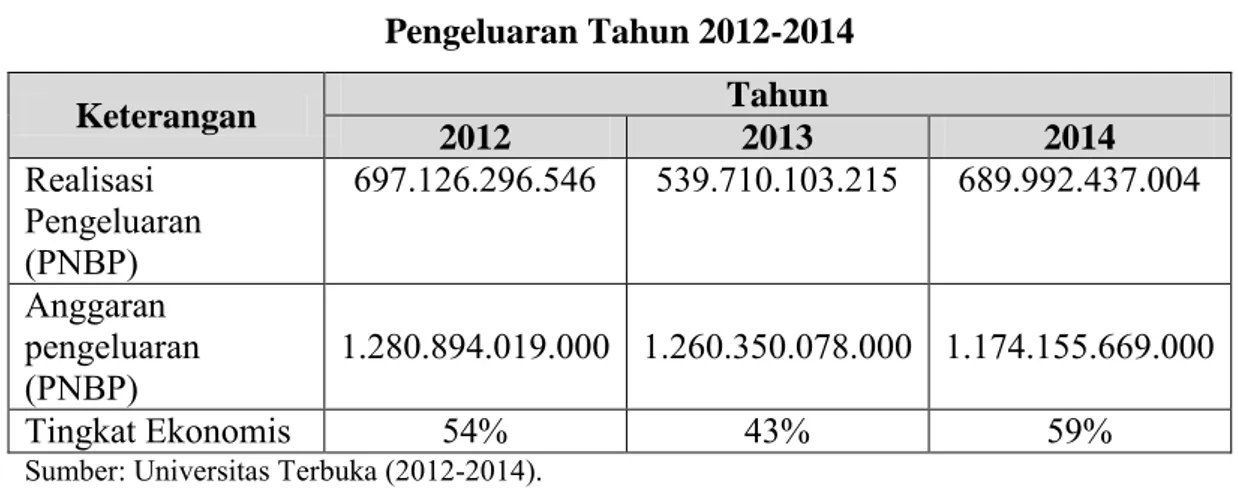

(102) 42803.pdf. 87. Tabel 4.3. Perbandingan Realisasi Pendapatan dengan Pagu Anggaran Tahun 2012-2014 Keterangan. Tahun 2013 941.555.444.741. 2012 2014 Realisasi 909.024.991.252 984.222.960.466 Pendapatan (PNBP) Pagu Anggaran 1.280.894.019.000 1.260.350.078.000 1.174.155.669.000 (PNBP) Tingkat Efektivitas 71% 75% 83% Sumber: Universitas Terbuka (2012-2014).. Jika dilihat pada tabel di atas bahwa tingkat efektivitas UT semakin meningkat dari tahun 2012-2014, hal ini sebabkan dengan adanya perbaikan terhadap penyusunan perencanaan dan penganggaran yang telah mampu menyelaraskan kebijakan dari visi, misi dan tujuan yang termaktub dalam Rencana Strategis UT (Renstra UT) Tahun 2010-2021. Penyelarasan atas dokumen perencanaan dan perencanaan dengan Renstra UT dimulai pada tahun 2013 dengan mulai dibuatnya Rencana Kerja Tahunan Unit (RKT-U) yang memuat semua kegiatan yang dilakukan oleh masing-masing unit dari penyelarasan yang terdapat pada Renstra UT. RKT-U tersebut juga memuat target atas hasil yang akan dicapai, unit yang bertanggung jawab, sumber daya yang akan dipakai dalam menghasilkan suatu output dan dibedakan kegiatan yang memiliki anggaran dan yang tidak memiliki anggaran sehingga mampu dilihat kinerja dari masing-masing kegiatan atas hasil (output) yang dihasilkan agar lebih efektif. 4.1.2.5 Analisis Ekonomis Menurut Mahsun (2006) seperti yang telah dijelaskan pada Bab 2 bahwa Ekonomi adalah hubungan antara pasar dan masukan (cost of input) dan sering juga disebut dengan kehematan yang mencakup juga pengelolaan secara hati-hati atau cermat (prudency) dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis apabila dapat menghilangkan atau menghilangkan biaya yang tidak perlu.. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(103) 42803.pdf. 88. Tabel 4.4. Perbandingan Realisasi Pengeluaran dengan Anggaran Pengeluaran Tahun 2012-2014 Keterangan Realisasi Pengeluaran (PNBP) Anggaran pengeluaran (PNBP) Tingkat Ekonomis. 2012 697.126.296.546. Tahun 2013 539.710.103.215. 2014 689.992.437.004. 1.280.894.019.000 1.260.350.078.000 1.174.155.669.000 54%. 43%. Sumber: Universitas Terbuka (2012-2014).. 59%. Dari tabel di atas terlihat bahwa tingkat ekonomis UT sangat tinggi yang dapat dilihat bahwa dari perbandingan antara realisasi pengeluaran (realisasi belanja) dengan anggaran pengeluaran (anggaran belanja) masih di bawah 60%, hal ini berarti bahwa realisasi pengeluaran (realisasi belanja) masih rendah jika dibandingkan dengan anggaran pengeluaran (anggaran belanja). Penggunaan sumber daya yang efisien menjadi kebijakan pimpinan UT dalam mengawal pelaksanaan kegiatan operasional, hal ini dapat dilihat dalam penerapan efisiensi terhadap penggunaan sumber daya yang ada seperti mulai tahun 2011, UT menerapkan untuk hemat penggunaan air, listrik, internet dan telepon yang berdampak pada penurunan biaya air, listrik, internet dan telepon. 4.1.2.6 Analisis Surplus Pendapatan Negara Bukan Pajak (PNBP) Penerimaan Negara Bukan Pajak (PNBP) yang dihasilkan oleh satker BLU dari. layanan. yang. diberikan. kepada. masyarakat. harus. dioptimalkan. penggunaannya dalam konsep Value For Money (VFM) yang dikenal dengan Ekonomis, Efektif dan Efisien (3E). UT sebagai satker BLU telah menerapkan konsep 3E tersebut dan hasil dari penerapannya adalah adanya surplus PNBP yang cukup besar dari tahun 2012-2014. Optimalisasi penggunaan PNBP merupakan peran serta pimpinan, pegawai dan para stakeholder yang menginginkan bahwa satker pemerintah dapat mengelola pendapatannya dengan konsep 3E namun tetap memiliki hasil kinerja (output) yang maksimal dan sesuai dengan arah kebijakan Renstra dan harapan para stakeholder yaitu masyarakat. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(104) 42803.pdf. 89 Hasil optimalisasi PNBP tersebut digunakan UT untuk investasi jangka pendek seperti penempatan dalam deposito di bank serta digunakan untuk imbalan atas pekerjaan yang telah dihasilkan atau yang disebut dengan Remunerasi. Remunerasi UT diperuntukkan bagi Pimpinan, Pegawai dan Dewan Pengawas BLU UT yang merupakan imbalan atas kinerja yang dihasilkan untuk mendapatkan meningkatkan kinerja pegawai yang akan berdampak juga kepada kinerja layanan pendidikan UT serta yang paling utama adalah terlayaninya semua pengguna jasa pendidikan tinggi UT yaitu mahasiswa UT. Penerapan remunerasi UT juga berdampak pada hasil kinerja pegawai dan kinerja UT yang semakin baik. Dalam formula penghitungan remunerasi masing-masing pegawai memiliki beban kerja yang berbeda satu dengan lainnya yang berdasarkan jabatan yang diemban oleh individu masing-masing yang dinilai oleh atas langsung pegawai. Remunerasi yang bersumber dari PNBP dibayarkan berupa gaji PNBP (gaji BLU) sebesar kurang lebih 30% dan berupa insentif kinerja sebesar 70%. Remunerasi pada Universitas Terbuka terdiri atas gaji Rupiah Murni (RM) besarannya sesuai peraturan perundangan, gaji PNBP (BLU) merupakan selisih dari gaji yang tercantum dalam lampiran KMK 385/KMK.05/2014 dikurangi gaji pegawai negeri, honorarium untuk Dewan Pengawas dan insentif kinerja sesuai lampiran KMK 385/KMK.05/2014. Insentif Kinerja dibagi menjadi dua yaitu insentif berdasarkan nilai perilaku dan insentif berdasarkan nilai Capaian Sasaran Kerja Pegawai (CSKP). Gaji RM, gaji BLU, honorarium dan insentif perilaku dibayarkan setiap bulan sedangkan insentif CSKP dibayarkan setiap semester. Setelah diberlakukan Remunerasi BLU, UT tidak lagi memperoleh alokasi tunjangan kinerja dari Kementerian/Lembaga yang bersumber dari Rupiah Murni Adapun surplus dari hasil optimalisasi PNBP UT adalah sebagai berikut: Tabel 4.5. Perbandingan Surplus PNBP dengan Pagu Anggaran UT Pagu Realisasi Anggaran UT Penerimaan (RM+PNBP) PNBP A B C 2012 1.536.840.996.000 909.024.991.252 2013 1.526.059.131.000 941.554.444.741 2014 1.412.622.302.000 984.222.960.466 Sumber: Universitas Terbuka (2012-2014). Tahun. Realisasi Penggunaan PNBP D 697.126.296.546 539.710.103.215 689.992.437.004. Optimalisasi PNBP. %. E=C-D 211.898.694.706 401.844.341.526 294.230.523.462. F=E/B 14% 26% 21%. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

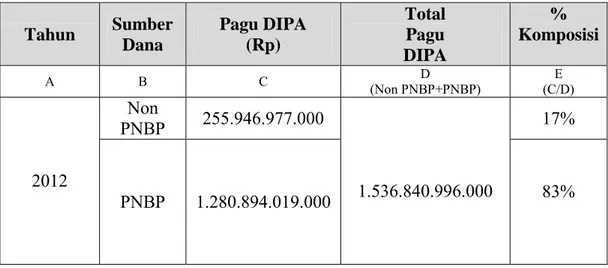

(105) 42803.pdf. 90. 4.1.2.7 Analisis Surplus PNBP terhadap Pagu Rupiah Murni (RM) Badan Layanan Umum dibentuk oleh pemerintah dengan semangat New Public Management (NPM) yaitu untuk menciptakan sebuah institusi pemerintah yang lebih mengarah kepada budaya ala korporasi (perusahaan) yang menerapkan unsur profesional, efektif, efisien dan ekonomis (3E) dalam mengelola dan memanfaatkan semua sumber daya yang dimiliki namun tidak berorientasi pada keuntungan atau profit. Pemerintah mengarahkan BLU untuk dapat mandiri dalam membiayai. kegiatan. operasionalnya. dengan. adanya. fleksibilitas. dalam. penggunaan pendapatannya langsung tanpa disetor terlebih dahulu ke kas negara, adanya ambang batas BLU yaitu keadaan pada satker BLU jika realisasi pendapatannnya melebihi dari rencana pendapatannya maka dapat langsung digunakan langsung tanpa harus merubah atau merevisi dokumen penganggaran terlebih dahulu melalui Ditjen Anggaran Kementerian Keuangan. Peran pemerintah dalam mensubsidi anggaran juga diharapkan semakin kecil dengan kemandirian dan fleksibilitas yang dimiliki oleh satker BLU dengan lebih mengoptimalkan kinerja dalam mencapai penerimaan PNBP yang diharapkan dapat membiayai seluruh kegiatan operasional satker BLU terutama untuk membiayai atas kegiatan yang menjadi core business atau kegiatan utama dari satker BLU itu sendiri, seperti UT misalnya core business utamanya adalah penyelenggaraan pendidikan terbuka dan jarak jauh di dalamnya ada kegiatan tutorial, pelaksanaan ujian, pelaksanaan praktikum dan lainnya. Di bawah ini adalah tabel perbandingan komposisi pagu PNBP dan pagu Rupiah Murni dalam DIPA UT Tahun 2012-2014: Tabel 4.6. Komposisi Pagu DIPA UT Tahun. Sumber Dana. Pagu DIPA (Rp). A. B. C. Non PNBP. 255.946.977.000. PNBP. 1.280.894.019.000. 2012. Total Pagu DIPA. D (Non PNBP+PNBP). % Komposisi E (C/D). 17%. 1.536.840.996.000. 83%. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

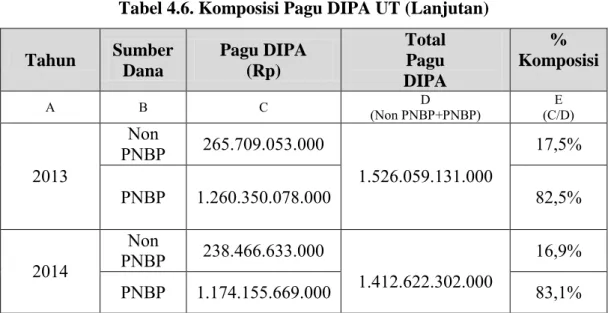

(106) 42803.pdf. 91. Tabel 4.6. Komposisi Pagu DIPA UT (Lanjutan) Tahun. Sumber Dana. Pagu DIPA (Rp). A. B. C. Non PNBP. 265.709.053.000. PNBP. 1.260.350.078.000. Non PNBP. 238.466.633.000. PNBP. 1.174.155.669.000. 2013. 2014. Total Pagu DIPA. D (Non PNBP+PNBP). % Komposisi E (C/D). 17,5% 1.526.059.131.000. 82,5% 16,9%. 1.412.622.302.000. 83,1%. Sumber: Universitas Terbuka (2012-2014).. Dari tabel di atas dapat dilihat bahwa komposisi pagu anggaran DIPA UT tahun 2012-2014, pagu yang bersumber dari PNBP masih mendominasi komposisi pagu dibandingkan dengan pagu yang bersumber dari Rupiah Murni (RM). Pagu yang bersumber dari RM hanya untuk membiayai gaji pegawai negeri, pemeliharaan sarana prasarana dan Bantuan Operasional Perguruan Tinggi (BOPTN) yang berasal dari Ditjen Pendidikan Tinggi Kemenristekdikti untuk membiayai kegiatan layanan pendidikan seperti penyelenggaraan layanan pendidikan mahasiswa UT di luar negeri dan layanan pendidikan bagi mahasiswa (guru dan non guru) di daerah Terluar, Terpencil dan Terdalam (3T). Dari tabel di atas juga dapat dilihat bahwa pagu sumber dana Rupiah Murni (RM) rata-rata sekitar 17% dari komposisi keseluruhan pagu anggaran UT tahun 2012-2014. Jika melihat pada analisis surplus PNBP pada pembahasan sebelumnya dengan persentase surplus PNBP rata-rata sekitar 20% dari komposisi keseluruhan pagu anggaran UT tahun 2012-2014 diharapkan peran pemerintah dapat dikurangi dalam alokasi pagu sumber dana Rupiah Murni (RM), hal ini dapat tercapai apabila kinerja layanan UT semakin baik yang akan berkorelasi dengan penerimaan PNBP UT yang semakin besar serta dapat dimungkinkan UT menjadi sebagai sebuah Badan Usaha Milik Negara (BUMN) yang dalam melakukan kegiatan utamanya tidak ada unsur subsidi dari pemerintah.. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(107) 42803.pdf. 92 Pemerintah hanya memberikan modal penyertaan awal di saat pendirian BUMN tersebut. 4.1.3 Analisis Pelaporan Badan Layanan Umum UT 4.1.3.1 Analisis Pelaporan Keuangan Sebagaimana diamanatkan Undang-undang RI Nomor 17 tahun 2003 tentang Keuangan Negara dan Undang-Undang APBN Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas. antara. lain. menyusun. dan. menyampaikan. laporan. keuangan. Kementerian/Lembaga yang dipimpinnya. Universitas Terbuka adalah entitas akuntansi dari Kementerian Riset, Teknologi dan Pendidikan Tinggi yang berkewajiban menyelenggarakan akuntansi. dan. laporan. pertanggungjawaban. atas. pelaksanaan. Anggaran. Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Laporan Keuangan UT terdiri atas Laporan Keuangan BLU UT yang secara prinsip disusun mengikuti Standar Akuntansi Keuangan (SAK) dan Laporan Keuangan UT-SAP yang secara prinsip disusun mengikuti Standar Akuntansi Pemerintah (SAP). Laporan Keuangan BLU UT disusun dan disajikan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia (Standar Akuntansi Keuangan) dan Peraturan Menteri Keuangan Nomor 76 Tahun 2008 tentang Pedoman Akuntansi dan Pelaporan Keuangan BLU, disusun dan disajikan dengan menggunakan basis akrual (accrual), kecuali laporan arus kas yang disajikan dengan basis kas. Dalam Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) pada pasal 1 ayat 8 menyebutkan bahwa SAP berbasis akrual adalah SAP yang mengakui pendapatan, beban, aset, utang dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Pada bagian penjelasan PP Nomor 71 Tahun 2010 dijelaskan bahwa laporan keuangan yang dihasilkan dari penerapan Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(108) 42803.pdf. 93 SAP berbasis Akrual dimaksudkan untuk memberikan manfaat lebih baik bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah, dibandingkan dengan biaya yang dikeluarkan. Hal ini sejalan dengan salah satu prinsip akuntansi yaitu bahwa biaya yang dikeluarkan sebanding dengan manfaat yang diperoleh. 4.1.3.2 Analisis Pelaporan Kinerja Laporan kinerja BLU UT disusun berdasarkan Standar Pelayanan Minimum (SPM) yang merupakan bagian dari Rencana Strategis Bisnis UT Tahun 20112015. Laporan disusun dengan cara membandingkan antara target yang telah ditetapkan dalam SPM khususnya tahun 2014 dengan realisasi sampai dengan akhir Desember 2014. Indikator Kinerja Utama (IKU) pada tabel 3.6 merupakan kontrak antara Rektor BLU Universitas Terbuka dengan Dirjen Perbendaharaan Kementerian Keuangan menjadi pedoman dalam penyusunan Laporan Capaian Kinerja BLU Universitas Terbuka. Terdapat 10 indikator yang menjadi target utama dalam pelaksanaan kegiatan dan penggunaan anggaran. Ditjen Perbendaharaan melalui Direktorat Pembinaan Pengelolaan Keuangan BLU melakukan penilaian kinerja terhadap seluruh satker BLU. Penilaian kinerja BLU meliputi penilaian kinerja keuangan dan kinerja layanan. Penilaian kinerja keuangan meliputi aspek keuangan, dan aspek kepatuhan pengelolaan keuangan BLU seperti yang telah dijelaskan pada Bab 2 berdasarkan Buku Manual BLU Pendidikan yang diterbitkan oleh Direktorat Pembinaan Pengelolaan Keuangan BLU. Penilaian kinerja layanan sangat tergantung dari jenis layanan dari Satker BLU tersebut sesuai dengan tujuan pelayanannya. Penilaian kinerja layanan selanjutnya. digabungkan. dengan. penilaian. kinerja. keuangan. sehingga. menghasilkan penilaian kinerja BLU secara keseluruhan. Penilaian kinerja layanan BLU akan terdiri dari beberapa aspek yang antara lain meliputi penilaian terhadap produktivitas, efisiensi, mutu layanan, pengembangan organisasi dan pengelolaan SDM, dan aspek lain yang sesuai dengan karakteristik BLU bidang pendidikan (Kementerian Keuangan, 2013).. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(109) 42803.pdf. 94 Dari hasil wawancara dengan Kepala Sub Bagian Monitoring dan Pelaporan dapat dilihat bahwa pemahaman terhadap konsep Balanced Scorecard (BSC) belum dipahami dengan baik dan dalam pengukuran kinerja masih menggunakan aplikasi yang dikeluarkan oleh beberapa Kementerian seperti aplikasi Laporan elektronik Monitoring Serapan Anggaran (e-MSA) dari Biro Perencanaan Kemdikbud, aplikasi Monitoring dan Evaluasi Anggaran (Monev) dari Ditjen Anggaran Kementerian Keuangan, aplikasi Laporan Kerja (Lapker) dari Ditjen Pendidikan Tinggi Kemristekdikti serta aplikasi PP Nomor 39 dari Badan Perencanaan dan Pembangunan Nasional (Bappenas) yang secara substansi memiliki hal sama yaitu memantau realisasi tingkat penyerapan anggaran dan pengukuran kinerja atas program yang dilaksanakan dalam tahun anggaran berjalan. 4.2. Analisis Implementasi Pola Keuangan Badan Layanan Umum Berdasarkan hasil observasi atas kondisi yang ada dan telaah dokumen di. Universitas Terbuka dan dibandingkan dengan konsep Badan Layanan Umum yang telah dijelaskan pada Bab 2 berdasarkan Manual Badan Layanan Umum Bidang Pendidikan yang diterbitkan oleh Direktorat PPK-BLU Kemenkeu. a). Tahap Perencanaan dan Penganggaran Pada tahap perencanaan dan penganggaran UT sebagai satker BLU telah. menyusun Rencana Strategi Bisnis pada awal pengusulan untuk ditetapkan sebagai satker BLU oleh Kementerian Keuangan yang berisi apa yang hendak dicapai oleh UT pada saat ditetapkan sebagai satker BLU seperti proyeksi pendapatan BLU dalam 5 tahun ke depan, membuat analisis Strength, Weakness, Opportunity & Threat (SWOT) untuk memetakan kekuatan dan kelemahan UT dalam mempersiapkan sebagai satker BLU yang mampu memberikan pelayanan kepada masyarakat dalam hal ini adalah mahasiswa. Kemudian UT juga menyusun Rencana Bisnis dan Anggaran (RBA) yang berisi rencana pendapatan dan pengeluaran pada tahun ke depan yang kemudian akan menjadi rencana pengeluaran pada Rencana Kerja Anggaran Kementerian/Lembaga (RKA-K/L) UT. Untuk mendukung kedua dokumen tersebut sebagai persyaratan sebagai satker BLU wajib memiliki tarif layanan BLU sebagai dasar landasan dalam memungut imbalan kepada masyarakat atas barang/jasa yang telah diberikan Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(110) 42803.pdf. 95 kepada masyarakat. Tarif layanan BLU UT disusun berdasarkan perhitungan unit cost masing-masing program studi (prodi) di UT berdasarkan biaya langsung dan biaya tidak langsung yang dibagi atas jumlah mahasiswa pada prodi masingmasing dan kemudian ditetapkan oleh Menteri Keuangan. b). Tahap Pelaksanaan Anggaran Pada tahap pelaksanaan anggaran sebagai satker BLU UT telah menyusun. sistem akuntansi BLU sebagaimana tercantum dalam PP 23 tahun 2005 tentang Badan Layanan Umum bahwa satker yang telah ditetapkan menjadi BLU wajib menyusun sistem akuntansi BLU berdasarkan karakteristik satker BLU masingmasing yang kemudian akan ditetapkan oleh Menteri Keuangan. Sistem akuntansi BLU UT telah disusun dan masih menunggu persetujuan dari Kemenristekdikti dan Kemenkeu. Sesuai dengan PP 23 Tahun 2005 bahwa satker BLU dapat menyusun pedoman pengadaan barang dan jasa, namun dalam pelaksanaannya UT sebagai satker BLU masih menggunakan Perpres 70 Tahun 2012 tentang pengadaan barang dan jasa yang umum dipakai oleh semua instansi pemerintahan di Indonesia. c). Tahap Pelaporan Pada tahap pelaporan ini berdasarkan PP 23 Tahun 2005 tentang Badan. Layanan Umum bahwa dalam persyaratan administratif satker BLU UT wajib memiliki laporan keuangan pokok berdasarkan Standar Akuntansi Pemerintah (SAP) sebagai satker BLU telah memiliki laporan keuangan pokok berdasarkan Standar Akuntansi Pemerintah (SAP) dan Standar Akuntansi Keuangan (SAK) yang telah diaudit oleh Kantor Akuntan Publik (KAP) Noor Salim, Nursehan dan Sinarahardja tahun anggaran 2012, 2013 dan 2014 dengan opini Wajar Tanpa Pengecualian (WTP). d). Tata Kelola Berdasarkan PP 23 Tahun 2005 tentang Badan Layanan Umum bahwa. dalam persyaratan administratif satker BLU UT wajib memiliki tata kelola yang dapat mampu mendukung UT sebagai BLU dalam memberikan pelayanan kepada mahasiswa. 1). UT memiliki organisasi dan tata laksana berdasarkan Keputusan Menteri Pendidikan Nasional Nomor 123/O/2004 yang memuat mengenai struktur organisasi yang menggambarkan posisi satker dalam kerangka organisasi Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(111) 42803.pdf. 96 K/L, serta hubungan, wewenang, dan tanggung jawab di antara unit kerja atau jabatan di dalamnya. 2). UT memiliki prosedur kerja yang menggambarkan alur proses dan prosedur penyelesaian tugas sesuai wewenang dan tanggung jawab masing-masing jabatan yang dikoordinasikan oleh Pusat Jaminan Kualitas (Pusmintas) UT. Prosedur tersebut adalah prosedur yang berhubungan dengan layanan mahasiswa seperti prosedur registrasi mahasiswa sampai dengan penetapan kelulusan atau wisuda mahasiswa serta prosedur pendukung layanan mahasiswa seperti prosedur pengusulan dan pencairan dana kegiatan.. 3). UT memiliki ketersediaan dan pengembangan SDM yang memadai untuk menjalankan kegiatan dalam rangka mencapai tujuannya. Ketersediaan SDM mencakup kuantitas SDM, standar kompetensi, pola rekrutmen dan rencana pengembangan SDM yang telah dibuat oleh Pusat Pengembangan Sumber Daya Manusia (PPSDM) UT.. 4). UT telah menyusun Standar Pelayanan Minimal yang menggambarkan ukuran pelayanan yang harus dipenuhi oleh satker instansi pemerintah yang menerapkan PK BLU dengan mempertimbangkan kualitas layanan, pemerataan dan kesetaraan layanan serta kemudahan memperoleh layanan.. 5). Dalam memberikan pelayanan kepada masyarakat maka ditunjuklah Dewan Pengawas. BLU. UT. berdasarkan. Keputusan. Mendikbud. Nomor. 172/MPK.A4/KP/2014 tentang pengangkatan Dewas BLU UT sebagai pihak yang mengawasi atas segala kegiatan BLU dari mulai perencanaan sampai dengan pelaporan disamping dengan pengawasan oleh Satuan Pengawas Intern (SPI) UT. Dari uraian tersebut di atas maka dapat dibuat suatu tabel ringkasan atas implementasi BLU di Universitas Terbuka seperti pada tabel 4.7 yang menggambarkan mengenai kriteria yang ditetapkan oleh Manual BLU Pendidikan Kementerian Keuangan dibandingkan dengan kondisi yang terjadi di UT.. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(112) 42803.pdf. 97. Tabel 4.7. Implementasi BLU Universitas Terbuka Indikator Implementasi No.. Kriteria. Kondisi BLU. (Manual BLU Pendidikan dan PP. Universitas Terbuka. 23 Tahun 2005) A. 1.. 2.. 3. B. 1.. 2. C.. Tahap Perencanaan dan Penganggaran Rencana Strategis dan Bisnis BLU. Dalam proses penyusunan RSB. (RSB-BLU). untuk Tahun 2016-2020. Rencana Bisnis dan Anggaran BLU (RBA-BLU) Tarif Layanan Badan Layanan Umum. Sistem Akuntansi Badan Layanan Umum Pedoman/Sistem Pengadaan Barang dan Jasa Badan Layanan Umum. 1.. 2.. definitif) Peraturan Menkeu Nomor 114/2014 tentang Tarif Layanan BLU Universitas Terbuka Telah disusun dan sedang diusulkan kepada Kemristekdikti dan Kemenkeu Belum memiliki. Tahap Pelaporan berdasarkan SAK (Tahun 20122014) yang di audit oleh Kantor Akuntan Publik (KAP). D.. setiap tahun (RBA Indikatif dan. Tahap Pelaksanaan. Laporan Keuangan BLU UT 3.. Telah disusun oleh UT 2 RBA. Wajar Tanpa Pengecualian (WTP) pada Laporan Keuangan SAK UT Tahun 2012-2014. Tata Kelola Dewas Pengawas Badan Layanan Umum. Remunerasi Badan Layanan Umum. Keputusan Mendikbud Nomor 172/MPK.A4/KP/2014 tentang pengangkatan Dewas BLU UT Keputusan Menteri Keuangan Nomor 385 Tahun 2014 tentang Remunerasi BLU UT Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

(113) 42803.pdf. 98. Tabel 4.7. Implementasi BLU Universitas Terbuka (Lanjutan) Indikator Implementasi No.. Kriteria. Kondisi BLU. (Manual BLU Pendidikan dan PP. Universitas Terbuka. 23 Tahun 2005) 3.. Organisasi dan Tata Laksana Badan Layanan Umum. Keputusan Menkeu Nomor 268 Tahun 2011 dengan status BLU Penuh (100%). 4.. Standar Pelayanan Minimum (SPM). Telah Memiliki. 5.. Prosedur Kerja. Telah Memiliki (Pusmintas UT). 6.. Ketersediaan dan pengembangan Sumber Daya Manusia (SDM). Telah Memiliki (PPSDM UT). Dari analisis berdasarkan tabel di atas menunjukkan bahwa UT telah mengimplementasikan Pola Pengelolaan Badan Layanan Umum dari mulai tahap perencanaan dan penganggaran, pelaksanaan serta pelaporan sesuai dengan Manual Badan Layanan Umum Bidang Pendidikan sebagai standar dan kebijakan teknis BLU bidang pendidikan yang terbitkan Direktorat PK-BLU Kementerian Keuangan. Namun di samping itu masih ada beberapa kekurangan dari BLU Universitas Terbuka seperti belum ditetapkan sistem akuntansi Badan Layanan Umum yang telah diusulkan kepada Kementerian Riset, Teknologi dan Pendidikan Tinggi dan Kementerian Keuangan. 4.3 Analisis Hambatan Badan Layanan Umum UT 4.3.1 Analisis Hambatan Perencanaan dan Penganggaran Pada tahap perencanaan dan penganggaran terdapat beberapa hambatan seperti yang diutarakan oleh Kepala Bagian Perencanaan dan Monitoring UT yaitu. “Y. j. b. rena UT. tidak hanya di pusat saja namun UPBJJ-UT berada di seluruh daerah di Indonesia, dalam mengumpulkan data atau bahan perencanaan dan penganggaran banyak UPBJJ-UT yang telat waktu pengumpulannya. Universitas Indonesia. Koleksi Perpustakaan Universitas terbuka.

Gambar

+6

Garis besar

Analisis Surplus Pendapatan Negara Bukan Pajak (PNBP)

Analisis Implementasi Pola Keuangan Badan Layanan Umum

Analisis Hambatan Badan Layanan Umum UT .1 Analisis Hambatan Perencanaan dan Penganggaran .1 Analisis Hambatan Perencanaan dan Penganggaran

KESIMPULAN DAN SARAN

Rencana Kerja Tahunan Universitas Terbuka Tahun 2014

Dokumen terkait

Analisis data dengan statistik ANOVA 2x2 mengungkapkan pengaruh signifikan perilaku pengawasan terhadap kepuasan kerja, pengaruh yang signifikan dari behaivour

UNIVERSITAS NEGERI SEMARANG. FORMULIR

Wilayah pesisir di Desa Keffing dan Desa Kway sangat strategis untuk pengembangan kegiatan perikanan karena memiliki karakteristik sumberdaya perikanan yang

Kegiatan promosi merupakan segala usaha yang dilakukan oleh penjual untuk memperkenalkan produk kepada calon konsumen dan membujuk mereka agar membeli serta mengingatkan

Menyediakan rancangan pelajaran untuk tempoh setahun / harian bagi mata pelajaran yang diajar dalam Buku Rekod

2016 Pembimbing dalam Lomba Orasi Olimpiade Pancasila Tingkat Jateng, DIY, dan Jatim (Jatijaya) dalam Bulan Pancasila Jurusan Politik dan Kewarganegaraan (Finalis/15 besar)

BAB II WAKTU DAN JAM MATAHARI. dengan mengunakan alat semacam jam mesin, jam listrik atau pun dengan

52 Tidak seperti bentuk jam Matahari ekuatorial yang memiliki bidang dial yang miring sebesar lintang tempat, dan jam Matahari horisontal yang memiliki bidang

Persentase jumlah keluarga yang memiliki jamban pribadi sebanyak 97% serta masih ada sebagian masyarakat yang membuang tinjanya di kebun, sungai, selokan, lubang galian,