PT CENTRAL OMEGA RESOURCES Tbk

DAN ANAK PERUSAHAAN

LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK PERIODE 6 BULAN YANG BERAKHIR PADA

TANGGAL-TANGGAL 30 JUNI 2011 DAN 2010

SURAT PERNYATAAN DIREKSI

LAPORAN POSISI KEUANGAN (NERACA)

PER 30 JUNI 2011 DAN PER 31 DESEMER 2010 1

LAPORAN LABA RUGI KOMPREHENSIF UNTUK PERIODE 3 BULAN YANG

BERAKHIR PADA TANGGAL 30 JUNI 2011 DAN 2010 3

LAPORAN PERUBAHAN EKUITAS UNTUK PERIODE 3 BULAN YANG

BERAKHIR PADA TANGGAL 30 JUNI 2011 DAN 2010 4

LAPORAN ARUS KAS UNTUK PERIODE 3 BULAN YANG

BERAKHIR PADA TANGGAL 30 JUNI 2011 DAN 2010 5

1 ASET LANCAR

Kas dan Setara Kas 2e, 3 3,786,946,142 4,373,368,677

Piutang Usaha 2d,4 56,639,271,320

-Piutang Lain-lain 2d,5 886,775,391 112,801,000

Persediaan 6 17,593,861,472

-Uang Muka 7 527,130,000 27,436,390

Pajak Dibayar Dimuka 2i,21 2,562,191,980 209,647,334

Aset Lancar Lainnya 2,000,000 -81,998,176,305

4,723,253,401 ASET TIDAK LANCAR

Aset Tetap

Setelah dikurangi akumulasi penyusutan per 30 Juni 2011 dan 2f,8

31 Desember 2010 sebesar Rp.3.800.114.439 dan Rp.2,217,692,263 20,646,433,965 5,342,246,420

Aset tidak lancar Lainnya 9 55,464,301,906 13,760,199,955

Aset Pajak Tangguhan 2i,21 7,395,706,469 3,337,837,220

83,506,442,340

22,440,283,595 165,504,618,645

27,163,536,996 Jumlah Aset Lancar

Jumlah Aset Tidak Lancar JUMLAH ASET

2

Catatan 30 Juni 2011 31 Desember 2010 LIABILITAS JANGKA PENDEK

Hutang Usaha 2d,10 8,249,631,687

Hutang Lain-lain 431,700,000 1,700,000

Biaya yang Masih Harus Dibayar 2g,11 25,507,225,886 143,792,214

Hutang Pajak 2i,21 17,418,299,529 202,668,182

Hutang Deviden 2,600,000 2,600,000

Pendapatan Diterima Dimuka 2h,12 17,509,000,000

-Hutang Sewa Pembiayaan 13 3,576,261,432 40,258,213

Hutang Pembebasan Lahan 16 4,997,629,796

-Taksiran Kewajiban PLH 9 3,669,750,000

-81,362,098,330

391,018,609 LIABILITAS JANGKA PANJANG

Hutang Lain-lain Pihak Berelasi 3.15 19,524,619,155 19,200,619,155

Hutang Sewa Pembiayaan 13 8,970,508,800

-Kewajiban Imbalan Pasca Kerja 2i,17 127,415,521 127,415,521

Taksiran Kewajiban PLH 9 4,543,500,000 -Hutang Pembiayaan 14 - 7,000,000,000 33,166,043,476 26,328,034,675 Hak Minoritas 106,376,399 778,966 EKUITAS Modal Saham 20 54,652,000,000 54,652,000,000 Agio Saham 2,215,200,000 2,215,200,000

Selisih Nilai Buku Saham 18 3,898,689,847 3,898,689,846

Saldo Laba (Akumulasi Rugi) (9,895,789,407) (60,322,185,100)

50,976,476,839

444,483,712 165,504,618,645

27,163,536,996 LIABILITAS DAN EKUITAS

Jumlah Ekuitas

JUMLAH KEWAJIBAN DAN EKUITAS Jumlah Liabilitas Jangka Pendek

3

Pendapatan Usaha 2h,22 105,972,771,320

-Beban Pokok Usaha 2h,23

-Saldo Awal - -Beban Produksi

Beban Kontraktor 33,564,620,436 -Royalti Pusat 5,705,501,109 -Amortisasi Biaya Tangguhan 2,626,033,369

-Upah 2,119,934,622

-Akomodasi dan Mess 1,102,360,181

-Perawatan 685,948,176

-Beban Kepedulian Masyarakat 545,990,000 -Beban Pemasaran - -Komisi penjualan 3,140,531,482

-Surveyor 665,726,282

-Pajak Daerah 265,625,000 -Iklan dan Promosi - 27,558,850

Saldo Akhir (17,593,861,472)

-Beban Pokok Usaha 32,828,409,186 27,558,850

73,144,362,134

(27,558,850) Beban Operasi :

Beban Umum & Administrasi 2h,24 (8,186,091,522) (2,234,122,843) Pendapatan (Beban) Lain-lain 2h,25 (1,351,261,321) 233,923,552 Kepentingan Non Pengendali 26 (105,597,433) 133,631

63,501,411,858

(2,027,624,511) Manfaat (Beban) Pajak :

Beban Pajak Kini 2i,21 (17,132,885,414) -Penghasilan Pajak Tangguhan 2i,21 4,057,869,249 503,309,749

50,426,395,694

(1,524,314,762) Laba yang Dapat Diatribusikan kepada :

Pemilik Entitas Induk 40,341,116,555 (1,219,451,809)

Kepentingan Non Pengendali 10,085,279,139 (304,862,952) 50,426,395,694

(1,524,314,762) 461.34

(13.95) Laba (Rugi) Bruto

Laba (Rugi) Sebelum Pajak

Laba (Rugi) Bersih -Tahun Berjalan

Jumlah

4 54,652,000,000

(56,623,682,366) 2,215,200,000 3,898,689,846 4,142,207,480 - 4,142,207,480 Rugi Bersih Periode Enam Bulan

Tahun 2010 - (1,524,314,762) - - (1,524,314,762) 939,856 (1,523,374,906)

54,652,000,000

(58,147,997,129) 2,215,200,000 3,898,689,846 2,617,892,717 939,856 2,618,832,573 Rugi Bersih s.d. 31 Desember 2010 (2,174,187,971) (2,174,187,971) (939,856) (2,175,127,827)

54,652,000,000

(60,322,185,100) 2,215,200,000 3,898,689,846 443,704,746 - 443,704,746 Rugi Bersih Periode Enam Bulan

Tahun 2011 - 50,426,395,694 - - 50,426,395,694 106,376,399 50,532,772,093 54,652,000,000

(9,895,789,407) 2,215,200,000 3,898,689,846 50,870,100,439 106,376,399 50,976,476,839

Catatan atas Laporan Keuangan Interim Konsolidasi merupakan Bagian Tidak Terpisahkan dari Laporan Keuangan Interim Konsolidasi secara Keseluruhan

Saldo 30 Juni 2011 Saldo 1 Januari 2010

Saldo 30 Juni 2010

Saldo 31 Desember 2010

Kepentingan

Non-pengendali Jumlah Ekuitas Fully Paid & Issued

Capital Shares Retained Earnings

Additional Paid-in Capital - Premium

Difference of Share Book Value over Acquisition Cost

Total Non-controlling

Interest Total Equity

Jumlah Keterangan

Modal Saham Saldo Laba (Rugi) Agio Saham Selisih Nilai Buku atas Nilai Tercatat

5

30 Juni 2011 30 Juni 2010

ARUS KAS DARI KEGIATAN OPERASI

Penerimaan Pendapatan Usaha 49,333,500,000 -Pembayaran Beban Usaha (8,177,630,385) (1,782,098,052) Penerimaan Uang Muka Penjualan 17,509,000,000 -Penerimaan (Pembayaran) Lainnya (20,876,524,847) 233,923,550

37,788,344,769

(1,548,174,502) ARUS KAS DARI KEGIATAN INVESTASI

Pembelian Aset Tetap (2,254,905,926) -Beban Eksplorasi & Pengembangan (30,449,292,641) (1,553,702,585)

(32,704,198,567)

(1,553,702,585) ARUS KAS DARI KEGIATAN PENDANAAN

Pembayaran Hutang Sewa Guna Usaha (7,040,258,213) (170,658,514) Penerimaan (Pembayaran) Hutang Berelasi 302,000,000 4,342,704,868

(6,738,258,213)

4,172,046,354

Kenaikan Saldo Kas dan Setara Kas (1,654,112,011) 1,070,169,267

Saldo Awal Kas & Setara Kas Awal Tahun 5,441,058,153 112,276,805

Saldo Akhir Kas & Setara Kas 3,786,946,142 1,182,446,072 Arus Kas Kegiatan Operasi

Arus Kas Kegiatan Investasi

6 1. U M U M

a. Pendirian Perusahaan

PT. Central Omega Resources, Tbk (d/h PT. Duta Kirana Finance Tbk, selanjutnya disebut "Perusahaan") didirikan berdasarkan Akta Notaris No. 36 tanggal 22 Februari 1995 yang dibuat dan disampaikan oleh Ny. Toety Juniarto, SH.

Akta pendirian tersebut disetujui Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No. C2-4738.HT.01.01.TH.95 tanggal 20 April 1995 dan diumumkan dalam Berita Negara Republik Indonesia No.98, tanggal 8 Desember 1995.

Perusahaan telah memperoleh ijin usaha dari menteri keuangan (Surat Keputusan No:415/KMK/017/1995 tertanggal 5 September 1995). Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, dan yang terakhir berdasarkan Akta No.19 tanggal 30 Desember 2008 yang dibuat dan disampaikan oleh Notaris Ny. Leolin Jayayanti, SH antara lain memutuskan :

• Penambahan modal yang ditempatkan dan disetor tanpa melakukan Hak Memesan Efek Terlebih Dahulu

• Perubahan nama Perusahaan menjadi PT. Central Omega Resources, Tbk

• Perubahan domisili Perusahaan ke Menara Standard Chartered Lt.18 zona F, Jl. Prof. Dr. Satrio No.164, Jakarta 12930

• Perubahan kegiatan usaha utama dari jasa pembiayaan menjadi perusahaan perdagangan & pertambangan

• Penjualan anjak piutang dan piutang pembiayaan konsumen

• Akuisisi dua perusahaan yang bergerak di bidang perdagangan dan pertambangan • Perubahan susunan Pengurus Perusahaan

Akta diatas telah disetujui Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat No: AHU-08276.AH.01.02 Tanggal 19 Maret 2009, dan Menteri Keuangan Republik Indonesia telah mencabut izin usaha perusahaan sebagai lembaga pembiayaan yang semula bergerak dalam bidang sewa guna usaha dan anjak piutang dengan surat No: Kep-120/KM.10/2009 tanggal 19 Maret 2009.

b. Penawaran Umum Saham Perusahaan

Pada tanggal 28 Oktober 1997, Perusahaan memperoleh Surat Pemberitahuan Efektif atas Pernyataan Pendaftaran Emisi Saham No. S-2506/PM/1997 dari Ketua Badan Pengawas Pasar Modal (BAPEPAM) untuk melakukan Penawaran Umum Perdana kepada masyarakat sejumlah 26.000.000 saham dengan nilai nominal dan harga penawaran Rp. 500 setiap saham. Perusahaan telah memperoleh persetujuan untuk mencatatkan seluruh sahamnya di Bursa efek Surabaya berdasarkan Surat Direksi PT. Bursa Efek Surabaya No. T2-077/EMT/LIST/XI/97 tanggal 17 Nopember 1997.

7 1. U M U M (Lanjutan)

c. Tempat dan Kedudukan Anak & Cucu Perusahaan 30 Juni 2011 dan 31 Desember 2010

Keterangan Domisili Kepemilikan Bidang Usaha Mulai Beroperasi

PT Mulia Pacific Resources

Equity Tower, Lantai 10 Zona A, SCBD Lot 9, Jl. Jendral Sudirman Kav 52-53 Jakarta. 99,99% Pertambangan & Perdagangan 2006 PT Mega Buana Resources

Equity Tower, Lantai 10 Zona A, SCBD Lot 9, Jl. Jendral Sudirman Kav 52-53 Jakarta.

99,60% Pertambangan

& Perdagangan

2006

PT Bumi Konawe Abadi Jl. Rambutan II No.3

Kendari

100% Pertambangan

& Perdagangan

2007

d. Hubungan dengan Anak Perusahaan • PT Mulia Pacific Resources

PT Mulia Pacific Resources didirikan berdasarkan akta notaris Kartono, SH No.18 tanggal 14 Nopember 2006. Akta pendirian ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.w7-00860 HT.01.01-TH.2007 tanggal 23 Januari 2007 dan telah diumumkan dalam Berita Negara Republik Indonesia No.21 tanggal 13 Maret 2007, Tambahan No.2396.

Perubahan terakhir Anggaran Dasar Perusahaan Akta No.21 tanggal 7 April 2009 yang dibuat dan disampaikan oleh Notaris Robert Purba, SH. Akta tersebut telah mendapat pengesahan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat No.AHU-15798.AH.01.02.Tahun 2009 tanggal 24 April 2009.

Berikut penjelasan Kuasa Pertambangan PT. Mulia Pacific Resources 1) Ijin Usaha Pertambangan Operasi :

Ijin kegiatan operasi produksi tambang Nikel di Morowali, Sulawesi Tengah :

SK No.188.45/SK.0627/TAMBEN/2007 dari Bupati Morowali tanggal 7 Agustus 2007 seluas 5.158Ha, yang kemudian disesuaikan menjadi Izin Usaha Pertambangan Eksplorasi (IUP Eksplorasi) dengan SK No.540.2/SK.006/DESDM/I/2011 tanggal 29 Januari 2011 dengan luas 5.156 Ha. Kemudian ditingkatkan menjadi Ijin Usaha Pertambangan Operasi Produksi (IUP Operasi Produksi) dengan no. 540.3/SK.001/DESDM/IV/2011 tanggal 21 April 2011 dengan luas 4.851 Ha. jangka waktu 20 tahun.

8 1. U M U M (Lanjutan)

2) Ijin Usaha Pertambangan (IUP) Eksplorasi (Lanjutan) : Ijin kegiatan eksplorasi Tembaga di Buli, Halmahera Timur :

- SK No.188.45/540-85.b/2010 dari Bupati Halmahera Timur tanggal 8 April 2010 seluas 3.384Ha. Jangka waktu 8 tahun.

- SK No.188.45/540-85.a/HT/2010 oleh Bupati Halmahera Timur tanggal 8 April 2010 seluas 1.018Ha. Jangka waktu 8 tahun.

- SK No.515.A/SKEP/HK/2008 tanggal 10 Desember 2008 oleh Bupati Kupang seluas 2.000 Ha, dengan jenis tambang nikel dan tembaga di Amfoang Selatan, Kupang.

3) KP Eksplorasi :

Kuasa pertambangan eksplorasi untuk tambang Nikel :

- SK No.188.45/SK.0747/TAMBEN/2007 oleh Bupati Morowali tanggal 17 September 2007 seluas 7.224Ha, di Bungku Selatan, Morowali, Propinsi Sulawesi Tengah. Jangka waktu 3 tahun.

• PT Mega Buana Resources

PT Mega Buana Resources didirikan berdasarkan akta No. 19 tanggal 14 Nopember 2006 yang dibuat dan disampaikan oleh Notaris Kartono, SH dan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. W7-00842 HT.01.01-TH.2007 tanggal 23 Januari 2007 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 21 tanggal 13 Maret 2007, Tambahan No. 2397. Anggaran Dasar telah mengalami perubahan dengan akta notaris Robert Purba SH., No. 98 tanggal 20 Juni 2008 mengenai penyesuaian ke Undang-Undang Perseroan Terbatas No.40 tahun 2007. Akta perubahan tersebut telah mendapat pengesahan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat No. AHU-39187.AH.01.02 tahun 2008 tanggal 8 Juli 2008.

Perubahan terakhir Anggaran Dasar dengan Akta No.20 tanggal 7 April 2009 oleh Notaris Robert Purba, SH dan telah mendapat pengesahan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat No. AHU-16053.AH.01.02.Tahun 2009. Berikut penjelasan Kuasa Pertambangan PT. Mega Buana Resources :

1) KP Eksplorasi :

SK No.188.45/SK0625/TAMBEN/2007 oleh Bupati Morowali tanggal 7 Agustus 2007 seluas 6.908Ha, dengan jenis tambang nikel di Lembo, Morowali, Sulawesi Tengah. Jangka waktu 3 tahun.

2) KP Eksplorasi :

SK No.188.45/SK0626/TAMBEN/2007 oleh Bupati Morowali tanggal 7 Agustus 2007 seluas 2.746Ha, dengan jenis tambang nikel di Bumi Raya, Morowali, Sulawesi Tengah. Jangka waktu 3 tahun.

9 1. U M U M (Lanjutan)

• PT Bumi Konawe Abadi

PT Bumi Konawe Abadi didirikan berdasarkan Akta No.28 tanggal 22 Januari 2007, yang telah diubah dengan Akta No.15 tanggal 19 September 2008 oleh Notaris Armansyah, SH. Akta pendirian dan perubahannya telah mendapatkan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No.AHU-82652.AH.01.01 Tahun 2008.

KP Eksploitasi :

Berikut penjelasan Kuasa Pertambangan PT Bumi Konawe Abadi

SK Bupati Konawe No.398 Tahun 2008 tentang pemberian kuasa pertambangan eksploitasi seluas 439,5Ha, dengan jenis tambang nikel, dan jangka waktu 5 tahun di Sawa, Konawe, Sulawesi Tenggara yang diubah dengan SK Bupati Konawe No.392 Tahun 2009 tentang pemberian Ijin Usaha Pertambangan Operasi Produksi seluas 438,6Ha, dengan jenis tambang nikel, dan jangka waktu 18 tahun.

e. Maksud dan Tujuan

Maksud dan Tujuan Perusahaan adalah menjalankan usaha dibidang Perdagangan dan Pertambangan.

f. Perijinan yang Dimiliki

1) Surat Izin Usaha Perdagangan (SIUP) - Besar No.02246/1.824.271

2) Tanda Daftar Perusahaan Perseroan Terbatas No.TDP 09.03.1.51.61294 tanggal 28 Agustus 2009, berlaku s.d. tanggal 12 Juni 2012.

3) Surat Keterangan Domisili Perusahaan oleh Pemerintah Propinsi Daerah Khusus Ibukota Jakarta No.0159/1.824/09

4) Surat Izin Usaha Perdagangan (SIUP) - Besar No.02246/1.824.271

5) Tanda Daftar Perusahaan Perseroan Terbatas No.TDP 09.03.1.51.61294 tanggal 28 Agustus 2009, berlaku s.d. tanggal 12 Juni 2012.

6) Surat Keterangan Domisili Perusahaan oleh Pemerintah Propinsi Daerah Khusus Ibukota Jakarta No.0159/1.824/09

7) Surat Keterangan Terdaftar oleh Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak No.PEM-00054/WPJ.07/KP.0803/2009 tanggal 5 Juni 2009.

8) Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) yang dikeluarkan oleh Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak No.PEM-00051/WPJ.07/KP.0803/2009.

9) Nomor Pokok Wajib Pajak (NPWP) 01.690.378.3-054.000, tanggal terdaftar 5 Januari 2000.

10 1. U M U M (Lanjutan)

g. Susunan Dewan Komisaris dan Direksi

Anggota Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 Juni 2011 dan 30 Juni 2010 adalah sebagai berikut :

Per 30 Juni 2011

Dewan Komisaris

Komisaris Utama : Drs. Johnny

Komisaris : Chen Weng Ping

Komisaris Independen :

Bastian Purnama Direksi

Direktur Utama : Kiki Hamidjaja

Direktur : Lim Anthony

Direktur :

Feni Silviani Budiman Per 30 Juni 2011

Dewan Komisaris

Komisaris Utama : Lim Anthony

Komisaris : Zhao Yingzhou

Komisaris Independen :

Muhammad Rusli SH Direksi

Direktur Utama : Ho Hie Pet

Direktur : Li Wan Zhong

2. IKHTISAR KEBIJAKAN AKUNTANSI

Berikut ini kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan interim konsolidasi perusahaan, yang sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. a. Dasar Penyusunan Laporan Keuangan Interim Konsolidasi

Laporan keuangan interim konsolidasi disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1, (Revisi 2009), tentang Penyajian Laporan Keuangan, dan PSAK No.3 (Revisi 2010), tentang Laporan Keuangan Interim, serta keputusan Badan Pengawas Pasar Modal (BAPEPAM) No. Kep-06/PM/2000, tanggal 13 Maret 2000, Peraturan No. VIII G.7, tentang Pedoman dan Penyajian Laporan Keuangan.

Laporan keuangan interim konsolidasi disusun berdasarkan biaya perolehan. Laporan arus kas disusun menggunakan metode langsung dan arus kas dikelompokkan atas dasar kegiatan operasi, investasi, dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, bank dan deposito berjangka waktu 3 (tiga) bulan atau kurang.

Dalam penyusunan laporan keuangan interim konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, dibutuhkan estimasi dan asumsi yang mempengaruhi:

• nilai aset dan kewajiban dilaporkan, dan pengungkapan atas aset dan kewajiban kontinjensi pada tanggal laporan keuangan interim konsolidasi,

11 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

a. Dasar Penyusunan Laporan Keuangan Interim Konsolidasi (Lanjutan) • jumlah pendapatan dan beban selama periode pelaporan.

Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan tindakan saat ini, hasil yang timbul mungkin berbeda dengan jumlah yang diestimasi semula.

Seluruh angka dalam laporan keuangan interim konsolidasi ini, kecuali dinyatakan secara khusus, dibulatkan menjadi dan disajikan dalam Rupiah yang terdekat.

b. Akuntansi Grup Anak Perusahaan

• Semua anak perusahaan dikonsolidasikan. Anak perusahaan adalah suatu entitas (termasuk Entitas Bertujuan Khusus) dimana Grup memiliki kepemilikan sebesar lebih dari setengah hak suara atau mampu menentukan kebijakan keuangan dan operasional. • Anak perusahaan dikonsolidasikan sejak tanggal kendali atas anak perusahaan tersebut beralih kepada Grup dan tidak lagi dikonsolidasikan sejak tanggal kendali tidak lagi dimiliki oleh Grup. Dalam mencatat akuisisi anak perusahaan digunakan metode pembelian. Biaya akuisisi diukur sebesar nilai wajar aset yang diserahkan, saham yang diterbitkan atau kewajiban yang diambil alih pada tanggal akuisisi, ditambah biaya yang berkaitan secara langsung dengan akuisisi. Kelebihan biaya akuisisi atas nilai wajar aset bersih anak perusahaan dicatat sebagai goodwill.

• Transaksi antar perusahaan dalam Grup, saldo dan keuntungan yang belum direalisasi dari transaksi antar perusahaan dalam Grup, dieliminasi. Kerugian yang belum direalisasi juga dieliminasi, kecuali apabila harga perolehan tidak dapat diperoleh kembali. Jika diperlukan, kebijakan akuntansi anak perusahaan diubah agar konsisten dengan kebijakan akuntansi yang diterapkan oleh Grup.

• Goodwill merupakan selisih lebih antara harga perolehan investasi dan nilai wajar bagian Grup atas aset bersih anak perusahaan / perusahaan asosiasi pada tanggal akuisisi. Goodwill diamortisasi dengan metode garis lurus selama estimasi masa manfaatnya, yaitu 5 tahun. Manajemen menentukan estimasi masa manfaat goodwill berdasarkan evaluasi atas perusahaan yang bersangkutan pada saat akuisisi, dengan mempertimbangkan faktor-faktor seperti pangsa pasar yang ada, tingkat pertumbuhan potensial dan faktor lain yang terdapat dalam perusahaan yang diakuisisi.

• Perusahaan asosiasi adalah seluruh entitas dimana Grup mempunyai pengaruh signifikan, namun tidak sampai mengendalikan entitas-entitas tersebut. Dalam hal ini Grup umumnya memilki antara 20% sampai 50% hak suara. Investasi pada perusahaan asosiasi dicatat dengan metode ekuitas dan pada awalnya dicatat sebesar harga perolehan. Investasi Grup pada perusahaan asosiasi mencakup juga goodwill (dikurangi akumulasi penurunan nilai) yang diidentifikasi pada saat akuisisi.

12 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

b. Akuntansi Grup (lanjutan) Perusahaan Asosiasi

• Bagian Grup atas keuntungan atau kerugian perusahaan asosiasi yang diperoleh setelah tanggal akuisisi diakui dalam laporan laba rugi konsolidasian. Kumulatif keuntungan atau kerugian setelah tanggal akuisisi akan mempengaruhi nilai tercatat investasi. Apabila bagian Grup atas kerugian dalam perusahaan asosiasi menyamai atau melebihi bagian kepemilikannya dalam perusahaan asosiasi, termasuk piutang yang tidak dijamin lainnya, Grup tidak mengakui kerugian lebih lanjut, kecuali Grup telah mengakui kewajiban atau melakukan pembayaran atas nama perusahaan asosiasi.

• Keuntungan yang belum direalisasi dari transaksi antara Grup dengan perusahaan asosiasi, dieliminasi sebesar jumlah yang mencerminkan proporsi kepemilikan Grup dalam perusahaan asosiasi. Kerugian yang belum direalisasi juga dieliminasi kecuali transaksi tersebut memberikan bukti adanya penurunan nilai aset yang dialihkan. Apabila diperlukan, kebijakan akuntansi perusahaan asosiasi diubah agar konsisten dengan kebijakan akuntansi yang diterapkan dalam Grup.

Mengingat PT Central Omega Resources, Tbk telah memutuskan untuk mengubah bidang usaha utama dari usaha pembiayaan konsumen menjadi perdagangan dan pertambangan, laporan keuangan PT Central Omega Resources, Tbk (induk perusahaan) disesuaikan dengan laporan keuangan anak perusahaan, yaitu dari unclassified menjadi classified

balance sheet, dan dari single step menjadi multiple step income statement.

c. Penjabaran Mata Uang Asing

Transaksi dalam mata uang asing dijabarkan ke mata uang Rupiah dengan menggunakan kurs yang berlaku pada saat transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan dengan kurs yang berlaku pada tanggal neraca dengan menggunakan kurs tengah yang diterbitkan oleh Bank Indonesia sebagai berikut:

Mata Uang Asing 2011 2010

1 USD (Dolar Amerka Serikat) 8.597 9.083

Keuntungan dan kerugian selisih kurs yang timbul dari transaksi dalam mata uang asing dan dari penjabaran aset dan kewajiban moneter dalam mata uang asing, diakui pada laporan laba rugi konsolidasian, kecuali apabila ditangguhkan pada bagian ekuitas sebagai lindung nilai arus kas yang memenuhi syarat.

Perusahaan telah menerapkan PSAK No. 50 (Revisi 2006), "Instrumen Keuangan : Penyajian dan Pengungkapan", dan PSAK No. 55 (Revisi 2006), "Instrumen Keuangan : Pengakuan dan Pengukuran", yang menggantikan PSAK No. 50, "Akuntansi Investasi Efek Tertentu" dan PSAK No. 55 (Revisi 1999), "Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai" untuk Laporan Keuangan yang berakhir pada tanggal 31 Desember 2010.

13 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

d. Instrumen Keuangan

PSAK No. 50 (Revisi 2006), berisi persyaratan penyajian dari instrumen keuangan dan mengidentifikasikan informasi yang harus diungkapkan. Persyaratan pengungkapan berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, kewajiban keuangan dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan; dan keadaan dimana aset keuangan dan kewajiban keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang suatu entitas yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang diterapkan untuk instrument tersebut.

d.1. Aset Keuangan

Aset keuangan dalam lingkup PSAK No. 55 (Revisi 2006) diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, atau aset keuangan tersedia untuk dijual, mana yang sesuai. Perusahaan menentukan klasifikasi aset keuangan tersebut pada pengakuan awal dan, jika diperbolehkan dan diperlukan, mengevaluasi kembali pengklasifikasian aset tersebut pada setiap akhir periode keuangan.

Aset keuangan pada awalnya diakui sebesar nilai wajarnya ditambah (dalam hal investasi yang tidak diukur pada nilai wajar melalui laporan laba rugi) biaya transaksi yang dapat diatribusikan secara langsung. Pembelian atau penjualan aset keuangan yang memerlukan pengiriman aset dalam kurun waktu yang ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (perdagangan yang lazim) diakui pada tanggal perdagangan, yaitu tanggal Perusahaan berkomitmen untuk membeli atau menjual aset tersebut. Aset keuangan Perusahaan meliputi kas dan setara kas, piutang usaha dan piutang lainnya, instrumen keuangan yang memiliki dan tidak memiliki kuotasi, instrumen keuangan derivatif dan aset keuangan lancar, serta tidak lancar lainnya.

Pengukuran Setelah Pengakuan Awal

Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasinya sebagai berikut :

1) Aset keuangan yang diukur pada nilai wajar melalui laporan laba-rugi.

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, termasuk aset keuangan untuk diperdagangkan dan aset keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laporan laba rugi. Aset keuangan diklasifikasikan sebagai kelompok diperdagangkan, jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Aset derivatif juga diklasifikasikan sebagai kelompok diperdagangkan, kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif. Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi disajikan dalam laporan neraca pada nilai wajar dengan keuntungan atau kerugian dari perubahan nilai wajar diakui dalam laporan laba rugi.

14 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

d. Instrumen Keuangan (lanjutan)

1) Aset keuangan yang diukur pada nilai wajar melalui laporan laba-rugi (lanjutan). Derivatif yang melekat pada kontrak utama dicatat sebagai derivatif yang terpisah apabila karakteristik dan risikonya tidak berkaitan erat dengan kontrak utama, dan kontrak utama tersebut tidak dinyatakan dengan nilai wajar. Derivatif melekat ini diukur dengan nilai wajar dengan laba atau rugi yang timbul dari perubahan nilai wajar diakui pada laporan laba rugi. Penilaian kembali hanya terjadi jika terdapat perubahan dalam ketentuan-ketentuan kontrak yang secara signifikan mengubah arus kas yang akan diperlukan.

2) Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan, yang tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut diukur sebesar biaya perolehan diamortisasi (amortized cost) dengan menggunakan metode suku bunga efektif (effective interest rate). Keuntungan dan kerugian diakui dalam laporan laba rugi pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, demikian juga pada saat proses amortisasi. Kas dan setara kas, piutang usaha dan piutang lainnya, piutang hubungan istimewa, aset keuangan lancar lainnya, piutang jangka panjang dan aset keuangan tidak lancar lainnya Perusahaan termasuk dalam kategori ini.

• Piutang Usaha

Piutang usaha adalah jumlah tagihan dari pelanggan untuk jasa ground handling dan jenis jasa lainnya yang diberikan dalam transaksi bisnis pada umumnya. Jika pembayaran piutang diharapkan selesai dalam satu tahun atau kurang (atau dalam siklus normal operasi dari bisnis jika lebih lama), piutang tersebut dikelompokkan sebagai aset lancar. Jika tidak, piutang tersebut disajikan sebagai aset tidak lancar. Piutang usaha pada awalnya diakui sebesar nilai wajar dan kemudian diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi dengan provisi untuk penurunan nilai.

Penghapusbukuan piutang harus mendapat persetujuan lebih dahulu dari pemegang Saham atau Komisaris sesuai dengan Anggaran Dasar, berdasarkan salah satu kriteria pokok berikut ini :

• Telah dinyatakan pailit berdasarkan putusan Pengadilan, bagi debitur yang berbentuk badan usaha.

• Piutang tersebut telah dinyatakan oleh PUPLN / Pengadilan tidak dapat ditagih. • Dokumen pendukung tagihan kepada pelanggan hilang dan tidak diperoleh

15 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

d.2. Kewajiban Keuangan Pengakuan Awal

Kewajiban keuangan dalam lingkup PSAK No. 55 (Revisi 2006) dapat dikategorikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi, pinjaman dan hutang, atau derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif, mana yang sesuai. Perusahaan menentukan klasifikasi kewajiban keuangan mereka pada saat pengakuan awal. Kewajiban keuangan diakui pada awalnya sebesar nilai wajar dan, dalam hal pinjaman dan hutang, termasuk biaya transaksi yang dapat diatribusikan secara langsung. Kewajiban keuangan Perusahaan meliputi hutang usaha dan hutang lainnya, hutang pengadaan barang / jasa, biaya yang masih harus dibayar, hutang jangka panjang dan hutang obligasi, hutang hubungan istimewa, instrumen keuangan derivatif, serta kewajiban keuangan lancar dan tidak lancar lainnya.

Pengukuran Setelah Pengakuan Awal

Pengukuran kewajiban keuangan tergantung pada klasifikasinya sebagai berikut :

• Kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi, termasuk kewajiban keuangan untuk diperdagangkan dan kewajiban keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laporan laba rugi. Kewajiban keuangan diklasifikasikan sebagai kelompok diperdagangkan, jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Kewajiban derivatif juga diklasifikasikan sebagai kelompok diperdagangkan, kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif. Keuntungan atau kerugian atas kewajiban yang dimiliki untuk diperdagangkan diakui dalam laporan laba rugi.

• Pinjaman dan Hutang

Setelah pengakuan awal, pinjaman dan hutang yang dikenakan bunga selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Keuntungan dan kerugian diakui dalam laporan laba-rugi pada saat kewajiban tersebut dihentikan pengakuannya serta melalui proses amortisasi.

d.3. Penghentian Pengakuan Aset dan Kewajiban Keuangan Aset Keuangan

Aset keuangan (atau mana yang lebih tepat, bagian dari aset keuangan atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya, pada saat :

16 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

Aset Keuangan (lanjutan)

• Perusahaan telah mentransfer hak mereka untuk menerima arus kas yang berasal dari aset atau berkewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaan material kepada pihak ketiga dalam perjanjian “pass-through”; dan baik (a) Perusahaan telah secara substansial mentransfer seluruh risiko dan manfaat dari aset, atau (b) Perusahaan secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat suatu aset, tetapi telah mentransfer kendali atas aset tersebut.

Kewajiban keuangan dihentikan pengakuannya pada saat kewajiban tersebut dihentikan atau dibatalkan atau kadaluwarsa. Ketika suatu kewajiban keuangan yang ada digantikan oleh kewajiban keuangan lain dari pemberi pinjaman yang sama dengan persyaratan yang berbeda secara substantial, atau modifikasi secara substansial persyaratan dari suatu kewajiban yang saat ini ada, pertukaran atau modifikasi tersebut diperlakukan sebagai penghentian pengakuan kewajiban awal dan pengakuan kewajiban baru, dan selisih antara nilai tercatat masing-masing kewajiban diakui dalam laporan laba rugi.

Hutang usaha adalah kewajiban untuk membayar atas barang atau jasa yang telah diperoleh dari pemasok dalam transaksi bisnis pada umumnya. Hutang usaha dikelompokkan sebagai

kewajiban lancar apabila pembayaran jatuh tempo dalam waktu satu tahun atau kurang (atau dalam siklus normal operasi dari bisnis jika lebih lama). Jika tidak, hutang usaha tersebut disajikan sebagai kewajiban tidak lancar.

Hutang usaha pada awalnya diakui pada nilai wajar dan kemudian diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

e. Kas dan Setara Kas

Kas dan setara kas terdiri dari kas dan bank serta deposito berjangka dengan jangka waktu 3 (tiga) bulan atau kurang sejak tanggal penempatan dan tidak digunakan sebagai jaminan hutang serta tidak dibatasi penggunaannya.

f. Aset Tetap dan Penyusutan

Aset tetap diakui sebesar biaya perolehan setelah dikurangi nilai akumulasi penyusutan menggunakan metode garis lurus pada masing-masing kelompok aset.dengan cara sebagai berikut :

Mas a Manfaa

Jenis Aktiva M e t o d e (Tahun)

Sarana dan pras arana Garis Lurus 20

Renovas i kantor Garis Lurus 4

Peralatan & Inventaris Kantor Garis Lurus 4

Kendaraan Garis Lurus 8

Sis tem kom puteris as i Garis Lurus 4

17 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

f. Aset Tetap dan Penyusutan (lanjutan)

Nilai residu, umur manfaat, serta metode penyusutan ditelaah setiap akhir tahun buku dan dilakukan penyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya.

Biaya pemeliharaan dan perbaikan diakui sebagai beban pada saat terjadinya. Pengeluaran yang memperpanjang masa manfaat aset dikapitalisasi dan disusutkan sesuai dengan tarif penyusutan yang sesuai.

Apabila aset tetap tidak digunakan lagi atau dijual, maka biaya perolehan dan akumulasi penyusutannya dikeluarkan dari laporan keuangan, dan keuntungan dan kerugian yang dihasilkan diakui dalam laporan laba rugi.

Aset tetap yang diperoleh melalui sewa guna usaha pembiayaan disajikan sebesar nilai kini pembayaran minimum sewa guna usaha ditambah harga opsi yang akan dibayar oleh Grup pada akhir masa sewa. Kewajiban yang terkait juga diakui dan setiap pembayaran sewa dialokasi sebagai pelunasan kewajiban dan pembayaran beban bunga. Aset sewa guna usaha disusutkan dengan metode yang sama dengan metode penyusutan aset yang dimiliki. Aset tetap ditelaah untuk mengetahui apakah telah terjadi kerugian akibat penurunan nilai atau apakah telah terjadi perubahan keadaan yang mengidentifikasikan bahwa nilai tercatat aset tersebut tidak dapat diperoleh kembali. Kerugian akibat penurunan nilai diakui sebesar selisih antara nilai tercatat aset dengan nilai yang dapat diperoleh kembali dari aset tersebut. Penurunan Nilai Aset

Sesuai dengan PSAK No.48 "Penurunan Nilai Aset" Perusahaan menelaah aset untuk menentukan kemungkinan penurunan nilai aset apabila terdapat kejadian atau perubahan kondisi yang mengindikasikan nilai tercatat aset tersebut mungkin tidak dapat diperoleh kembali. Jika nilai aset melebihi nilai yang dapat diperoleh kembali, kerugian penurunan nilai diakui pada laporan laba rugi tahun berjalan. Nilai yang dapat diperoleh kembali adalah nilai tertinggi antara harga jual netto dengan nilai pakai aset. Harga jual netto adalah jumlah yang diperoleh dari penjualan aset dalam transaksi antar pihak-pihak bebas, setelah dikurangi biaya yang terkait. Nilai pakai adalah nilai sekarang dari taksiran aliran kas masa depan yang diharapkan akan diterima atas penggunaan aset dan dari penghentian penggunaan aset pada akhir masa manfaatnya. Nilai yang dapat diperoleh kembali ditentukan untuk aset secara individual atau, jika tidak memungkinkan, untuk unit terkecil penghasil kas.

g. Biaya yang Masih Harus Dibayar

Adalah biaya yang prosesnya telah terjadi dan manfaatnya telah dirasakan dalam periode itu, tetapi belum dilaksanakan pembayaran.

h. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat barang telah selesai diberikan kepada pelanggan dan atau proses penyerahan barang atau jasa, berdasarkan kontrak yang telah disetujui kedua pihak. Sedangkan beban diakui pada saat barang dan atau jasa diterima dan atau diselesaikan sesuai progres fisik (acrual basis).

18 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

i. Pajak Penghasilan

Pajak penghasilan tangguhan disajikan dengan jumlah penuh dengan menggunakan metode kewajiban, Pajak penghasilan tangguhan timbul akibat perbedaan temporer antara jumlah tercatat aset dan kewajiban dengan pajak dengan nilai tercatat aset dan kewajiban dalam laporan keuangan. Tarif pajak yang berlaku atau yang secara substansial telah berlaku digunakan dalam menentukan pajak penghasilan tangguhan.

Aset pajak tangguhan diakui apabila besar kemungkinan bahwa jumlah laba fiskal pada masa mendatang akan memadai untuk dikompensasi

Amandemen terhadap kewajiban perpajakan dicatat pada saat diterimanya surat ketetapan Pajak, atau apabila dilakukan banding, ketika hasil banding sudah diputuskan.

j. Beban Tangguhan - Eksplorasi & Pengembangan

Beban eksplorasi dikapitalisasi dan ditangguhkan untuk setiap area of interest, apabila memenuhi salah satu ketentuan berikut ini:

• Biaya-biaya tersebut diharapkan akan dapat diperoleh kembali melalui keberhasilan pengembangan dan eksploitasi di setiap area of interest atau penjualan hasil tambang dari setiap area of interest.

• Apabila kegiatan tersebut belum mencapai tahap yang memungkinkan untuk memastikan apakah kegiatan tersebut akan dapat menghasilkan cadangan yang secara ekonomis terbukti serta kegiatan yang signifikan dalam area of interest terkait masih berlangsung. Setiap area of interest ditelaah pada setiap akhir periode akuntansi dan apabila diperlukan, penyesuaian dibuat untuk menghapuskan biaya eksplorasi tangguhan sebesar nilai yang tidak bisa diharapkan untuk dipulihkan di masa yang akan datang. Biaya eksplorasi dari area of

interest yang telah berada pada tahap produksi diamortisasi berdasarkan unit produksi selama

periode berjalan. Biaya yang tidak diamortisasi dihapuskan pada saat Perusahaan menentukan bahwa tidak ada lagi nilai yang dapat diharapkan dari area of interest yang bersangkutan di masa mendatang.

Biaya eksplorasi dan pengembangan tangguhan diamortisasi dengan menggunakan metode unit produksi yang dihitung sejak dimulainya produksi komersial dari setiap area of interest yang bersangkutan.

k. Pelunasan Hutang melalui Penyerahan Saham

Pelunasan hutang melalui penerbitan saham baru atau penyerahan saham Perusahaan dicatat sebesar nilai wajar saham. Perbedaan antara nilai wajar saham yang diterbitkan dengan nilai tercatat hutang yang diselesaikan diakui sebagai keuntungan yang timbul sebagai akibat restrukturisasi hutang.

Keuntungan netto atas restrukturisasi hutang setelah pajak penghasilan terkait diakui dalam perhitungan laba bersih untuk periode terjadinya restrukturisasi dan diklasifikasikan sebagai pos luar biasa.

19 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

l. Kewajiban Imbalan Pasca Kerja

Perusahaan dan anak perusahaan telah mengimplementasikan PSAK No. 24 (Revisi 2004), "Imbalan Kerja" dengan menggunakan metode Project Unit Credit berdasarkan asumsi aktuaria jangka panjang. Kewajiban yang timbul sewaktu Perusahaan pertama kali menerapkan PSAK No. 24 (Revisi 2004), diakui secara bertahap dan sistematis dengan metode garis lurus selama rata-rata siaa masa kerja.

Dalam mengukur kewajiban imbalan pasti Perusahaan mengakui sebagian keuntungan dan kerugian akturialnya sebagai penghasilan atau beban apabila akumulasi keuntungan dan kerugian akturial bersih yang belum diakui pada akhir periode sebelumnya melebihi jumlah yang lebih besar di antara 10% dari kewajiban dari nilai wajar Aktiva (corridor test).

m. Laba (Rugi) per Saham

Laba per saham dihitung dengan cara membagi laba bersih yang tersedia bagi pemegang saham dengan rata-rata tertimbang saham biasa yang beredar pada tahun yang

bersangkutan tidak termasuk saham yang dibeli kembali oleh perusahaan dan disimpan sebagai saham beredar yang diperoleh kembali atau saham treasury.

2 0 1 1 2 0 1 0

Rp Rp

Laba bersih yang tersedia bagi pemegang saham 50.426.395.693 (1.524.314.762)

Rata-rata tertimbang saham yang beredar 109.304.000 109.304.000

461,34

(13,95) J u m l a h

n. Penggunaan Estimasi

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan Manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan dan pengungkapan aset dan kewajiban kontinjensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama tahun pelaporan. Realisasi dapat berbeda dengan jumlah yang diestimasi.

o. Goodwill Negatif yang Timbul dari Akuisisi

Jika biaya perolehan (cost of the acquisition) lebih rendah dari bagian (interest) pengakuisisi atas nilai wajar aktiva dan kewajiban yang dapat diidentifikasi yang diakuisisi pada tanggal transaksi, maka nilai wajar aktiva non moneter yang diakuisisi harus diturunkan secara proporsional, sampai seluruh selisih tersebut dieliminasi. Apabila setelah nilai wajar aktiva non moneter sudah diturunkan seluruhnya, ternyata masih terdapat sisa selisih yang belum dieliminasi, maka sisa selisih tersebut diakui sebagai goodwill negatif dan diperlakukan sebagai pendapatan ditangguhkan (deferred income) dan diakui sebagai pendapatan secara sistematis selama suatu periode yang tidak kurang dari 20 tahun.

20 2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

p. Informasi Segmen

Informasi segmen dalam laporan keuangan disajikan berdasarkan segmen geografis. Sebuah segmen geografis menyediakan jasa di dalam lingkungan ekonomi tertentu yang memiliki risiko serta tingkat pengembalian yang berbeda dengan segmen operasi lainnya yang berada dalam lingkungan lain.

Perusahaan tidak menyajikan informasi segmen berdasarkan usaha, karna perusahaan saat ini hanya bergerak di bidang pertambangan Nikel.

3. TRANSAKSI DENGAN PARA PENDIRI, PIHAK AFILIASI, DAN BENTURAN KEPENTINGAN TRANSAKSI TERTENTU

Transaksi dengan pihak yang mempunyai hubungan istimewa, didefinisikan dalam Pernyataan Standar Akuntansi Keuangan PSAK No.07, tentang Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa, dan sebagaimana dimaksud dalam Peraturan Bapepam no. VIII.G.7. Pihak-pihak yang Mempunyai Hubungan Istimewa yang dimaksud adalah :

• Perusahaan yang melalui satu atau lebih perantara (intermediaries), mengendalikan, atau dikendalikan oleh, atau berada dibawah pengendalian bersama, dengan perusahaan pelapor (termasuk holding companies, subsidiaries dan fellow subsidiaries);

• Perusahaan asosiasi (associated company);

• Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahaan pelapor);

• Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi dan manajer serta anggota keluarga dekat orang-orang tersebut;

• Perusahaan dimana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam c. atau d., atau

setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan pelapor dan perusahaan-perusahaan yang mempunyai

anggota manajemen kunci yang sama dengan perusahaan pelapor.

Terkait dengan keterbukaan transaksi, saat in terdapat Ketentuan mengenai Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu oleh Bapepam diatur dalam Peraturan Nomor IX.E.1 saat ini adalah sebagaimana yang diatur dalam Lampiran Keputusan Ketua Bapepam dan LK nomor : Kep-521/BL/2008, tanggal : 12 Desember 2008 yang menyatakan antara lain bahwa : a. Benturan kepentingan adalah perbedaan antara kepentingan ekonomis Perusahaan dengan

kepentingan ekonomis pribadi direktur, komisaris, pemegang saham utama Perusahaan dalam suatu transaksi yang dapat merugikan Perusahaan karena adanya penetapan harga yang tidak wajar.

21

3. TRANSAKSI DENGAN PARA PENDIRI, PIHAK AFILIASI, DAN BENTURAN KEPENTINGAN TRANSAKSI TERTENTU (Lanjutan)

b. Perusahaan yang melakukan transaksi afiliasi wajib melakukan keterbukaan informasi,kecuali: • Penggunaan setiap fasilitas yang diberikan oleh Perusahaan atau Perusahaan

Terkendali kepada komisaris, direktur, dan pemegang saham utama yang juga sebagai karyawan yang langsung berhubungan dengan tanggung-jawab mereka terhadap Perusahaan tersebut dan sesuai dengan kebijakan Perusahaan, serta telah disetujui Rapat Umum Pemegang Saham;

• Transaksi antara Perusahaan baik dengan Karyawan, direksi atau komisaris Perusahaan tersebut maupun dengan Karyawan, direksi atau komisaris Perusahaan Terkendali, dan Transaksi antara Perusahaan Terkendali baik dengan Karyawan, direksi atau komisaris Perusahaan Terkendali tersebut maupun dengan karyawan, direksi atau komisaris Perusahaan dengan persyaratan yang sama, sepanjang hal tersebut telah disetujui Rapat Umum Pemegang Saham. Dalam transaksi tersebut termasuk pula manfaat yang diberikan oleh Perusahaan atau Perusahaan Terkendali kepada semua karyawan, direksi atau komisaris dengan persyaratan yang sama, menurut kebijakan yang ditetapkan Perusahaan; dan / atau

• Imbalan, termasuk gaji, iuran dana pensiun, dan / atau manfaat khusus yang diberikan kepada komisaris, direktur dan pemegang saham utama yang juga sebagai karyawan, jika jumlah secara keseluruhan dari imbalan tersebut diungkapkan dalam laporan keuangan berkala.

Berdasarkan PSAK - 07, semua transaksi signifikan dengan pihak-pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan tingkat harga dan persyaratan normal, sebagaimana dilakukan dengan pihak-pihak yang tidak mempunyai hubungan istimewa, maupun tidak, telah diungkapkan pada catatan atas laporan keuangan untuk masing-masing akun.

22 4. KAS DAN SETARA KAS

Rincian per 31 Juni sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

Kas

Kas Kantor Pusat 2.560.021 26.815.160

Kas RMB 4.728.360 4.760.000

Kas Proyek Buli 432.376.500 698.398.391

Kas Proyek Sawa 281.484.500 237.500.000

Kas Kolonodale JO 92.867.118

-Jumlah 814.016.499 967.473.551

BANK (IDR)

PT Bank Central Asia, Tbk 2.460.491 116.609.603

PT Bank Mandiri, Tbk 2.838.217.787 246.849

PT Bank Rakyat Indonesia 1.146.983 1.177.983

PT Bank CIMB Niaga Tbk 319.500 911.000

PT Bank Windu 53.777.340 3.300.659.280 BANK (USD)

PT Bank Central Asia, Tbk 13.645.588

PT Bank Mandiri, Tbk 42.092.202 15.360.134

PT Bank Windu 21.269.752 44.303.063

Jumlah 2.972.929.643 3.479.267.912

3.786.946.142

4.446.741.463

Jumlah kas dan Setara Kas

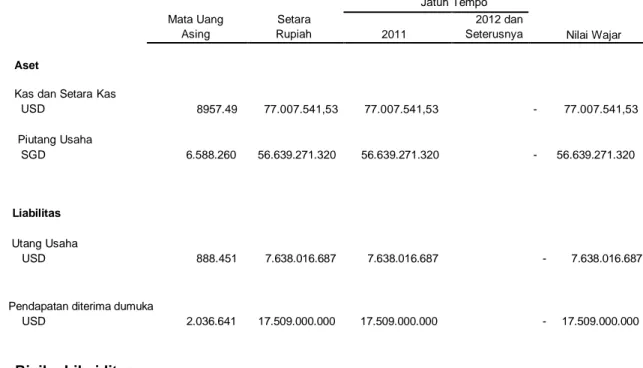

Saldo Bank dalam mata uang asing masing-masing sebesar USD 8.957,49 per 30 Juni 2011 dan USD 6.635,88 per 31 Desember 2010.

5. PIUTANG USAHA

Akun ini merupakan tagihan kepada pelanggan, rincian per 30 Juni 2011 sebagai berikut :

2 0 1 1 2 0 1 0 Rp Rp Pihak Ketiga 56.639.271.320 56.639.271.320 -J u m l a h

23 5. PIUTANG USAHA (Lanjutan)

Rincian piutang usaha menurut jatuh temponya adalah sebagai berikut:

2 0 1 1 2 0 1 0

Rp Rp

Belum Jatuh Tempo

1 - 30 hari 56.639.271.320 -31 - 60 hari - -61 - 90 hari - -91 - 120 hari - -Lebih dari 120 hari -

-56.639.271.320

-J u m l a h

Rincian umur Piutang Usaha menurut jenis mata uang per 30 Juni 2011 adalah sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

Dolar Amerika Serikat 56.639.271.320

-56.639.271.320

-J u m l a h

Manajemen berpendapat bahwa piutang tersebut di atas dapat tertagih seluruhnya, sehingga tidak dilakukan penyisihan piutang tak tertagih. Per 30 Juni 2011, saldo Piutang Usaha dalam mata uang asing masing-masing sebesa USD 6.588.260,01.

6. PIUTANG LAIN-LAIN 2 0 1 1 2 0 1 0 Rp Rp Pihak Berelasi 22.000.000 -Lain-lain 864.775.391 -886.775.391 -J u m l a h

Berdasarkan hasil penelaahan status masing-masing piutang lain-lain, manajemen tidak membentuk penyisihan atas piutang ragu-ragu pada tanggal 30 Juni 2011 karena manajemen berpendapat bahwa piutang lain-lain tersebut dapat diterima seluruhnya.

7. PERSEDIAAN

Rincian per 30 Juni 2011 sebagai berikut :

2 0 1 1 2 0 1 0 Rp Rp Nikel Ore 17.593.861.472 -17.593.861.472 -J u m l a h

24 8. UANG MUKA DAN BEBAN DIBAYAR DIMUKA

Rincian per 30 Juni 2011 sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

Asuransi 132.800.000

-Uang Muka pembelian Asset 394.330.000 342.135.000

527.130.000

342.135.000

J u m l a h

9. ASET TETAP

Rincian per 30 Juni 2011 sebagai berikut :

Saldo Awal Penambahan Pengurangan Saldo Akhir

Rp Rp Rp Rp

Biaya Perolehan

Tanah 679.500.000 679.500.000

Bangunan dan Prasarana 2.252.786.348 2.252.786.348

Renovasi Kantor 211.835.000 211.835.000

Inventaris kantor 838.998.628 97.045.000 936.043.628 Kendaraan Bermotor 1.983.967.648 13.252.136.600 15.236.104.248

Benda Seni 92.000.000 92.000.000

Mesin dan Peralatan 1.149.698.225 1.149.698.225

Perangkat Lunak 72.000.000 2.014.860.926 2.086.860.926 7.280.785.849 15.364.042.526 - 22.644.828.375 Kendaraan SGU 1.116.123.668 694.057.500 1.810.181.168 8.396.909.517 16.058.100.026 - 24.455.009.543 Akumulasi Penyusutan

Bangunan dan Prasarana 289.463.138 56.319.659 345.782.797 Renovasi Kantor 211.835.000 - 211.835.000 Inventaris kantor 377.004.352 28.173.108 405.177.460 Kendaraan Bermotor 1.023.131.169 393.413.356 1.416.544.525 Mesin dan Peralatan 703.935.639 188.787.490 892.723.129 Perangkat Lunak 54.000.000 9.000.000 63.000.000 2.659.369.298 675.693.613 - 3.335.062.911 395.293.799 69.757.729 465.051.528 3.054.663.097 745.451.342 - 3.800.114.439 5.342.246.420 20.654.895.104 Nilai Buku 2 0 1 1 Sub Jumlah J u m l a h Sub Jumlah Kendaraan SGU J u m l a h

25 9. AKTIVA TETAP (Lanjutan)

Rincian per 31 Desember 2010 sebagai berikut :

Saldo Awal Penambahan Pengurangan Saldo Akhir

Rp Rp Rp Rp

Biaya Perolehan

Tanah 679.500.000 679.500.000

Bangunan dan Prasarana 2.252.786.348 2.252.786.348

Renovasi Kantor 211.835.000 211.835.000

Inventaris kantor 451.725.775 387.272.853 838.998.628

Kendaraan Bermotor 1.983.967.648 1.983.967.648

Benda Seni 92.000.000 92.000.000

Mesin dan Peralatan 1.149.698.225 1.149.698.225

Perangkat Lunak 72.000.000 72.000.000 6.893.512.996 387.272.853 - 7.280.785.849 Kendaraan SGU 1.116.123.668 - - 1.116.123.668 8.009.636.664 387.272.853 - 8.396.909.517 Akumulasi Penyusutan

Bangunan dan Prasarana 176.823.821 112.639.317 289.463.138 Renovasi Kantor 211.835.000 - 211.835.000 Inventaris kantor 311.930.080 65.074.272 377.004.352 Kendaraan Bermotor 758.064.938 265.066.231 1.023.131.169 Mesin dan Peralatan 467.260.084 236.675.555 703.935.639 Perangkat Lunak 36.000.000 18.000.000 54.000.000 1.961.913.923 697.455.375 - 2.659.369.298 255.778.340 139.515.459 395.293.799 2.217.692.263 3.054.663.097 5.791.944.401 5.342.246.420 NILAI BUKU 2 0 1 0 Sub Jumlah J u m l a h Sub Jumlah Kendaraan SGU J u m l a h

Aset Kendaraan SGU (sewa guna usaha / sewa pembiayaan) merupakan aset yang diperoleh dari hutang sewa guna usaha oleh anak perusahaan (PT Mulia Pacific Resources) kepada PT Dipo Star Finance dengan perjanjian pembiayaan tanggal 4 April 2008 atas pembelian 1 unit Dump Truck selama 24 bulan dengan bunga 13,2% dan kepada PT Chandra Sakti Utama Leasing dengan perjanjian pembiayaan tanggal 14 Maret 2008 atas pembelian 1 unit Caterpillar 320D Hydraulic selama 36 bulan dengan bunga 16,5%. (Ref. Catatan No.14)

Sampai dengan laporan ini disajikan perusahaan dan anak perusahaan belum melakukan reviu atas nilai residu dan umur manfaat. Meskipun demikian pengaruhnya tidak signifikan terhadap laporan keuangan secara keseluruhan. Seluruh mesin tidak di jaminkan kepada pihak lain (pihak ketiga). Berdasarkan analisa manajemen, tidak terdapat peristiwa atau perubahan keadaan yang mungkin menimbulkan indikasi penurunan nilai aktiva tetap, sehingga Perusahaan tidak melakukan penyisihan penurunan nilai untuk aktiva tetap pemilikan langsung pada tahun 2008 dan 2007.

26 10. AKTIVA LAIN-LAIN

Rinciannya 30 Juni 2011 sebagai berikut :

PT Bumi Konawe Abadi PT Mulia Pacific Resources PT Mega Buana Resources PTCentral Omega Resources Tbk. Explorasi & Pengembangan 30.790.594.881 15.241.316.025 58.731.000 201.500.000 Estimasi Kewajuban LH 2.155.200.000 6.058.000.000 - - J u m l a h 32.945.794.881 21.299.316.025 58.731.000 201.500.000 Saldo akun ini merupakan akumulasi beban tangguhan proyek pertambangan, operasi produksi, eksplorasi dan pengembangan pada anak perusahaan dengan rincian masing-masing proyek sebagai berikut :

PT Mulia Pacific Resources

1) Ijin Usaha Pertambangan Eksplorasi seluas 3.384Ha, dengan jenis tambang tembaga di Halmahera Timur, Propinsi Maluku Utara.

2) Kuasa Pertambangan Eksplorasi seluas 5.158Ha, dengan jenis tambang nikel di Petasia, Morowali, Propinsi Sulawesi Tengah.

3) Kuasa Pertambangan Eksplorasi seluas 7.224Ha, dengan jenis tambang nikel di Bungku Selatan, Morowali, Propinsi Sulawesi Tengah.

4) Pertambangan Eksplorasi seluas 1.018Ha, dengan jenis tambang tembaga di Halmahera Timur, Propinsi Maluku Utara.

5) Kuasa Pertambangan seluas 2.000Ha, dengan jenis tambang nikel dan tembaga di Amfoang Selatan, Kupang.

PT Mega Buana Resources

1) Ijin Usaha Pertambangan Eksplorasi seluas 3.384Ha, dengan jenis tambang tembaga di Halmahera Timur, Propinsi Maluku Utara.

2) Pertambangan Eksplorasi seluas 2.746Ha, dengan jenis tambang nikel di Bumi Raya, Morowali, Sulawesi Tengah.

PT Bumi Konawe Abadi

1) Pertambangan Operasi Produksi seluas 438,6Ha, dengan jenis tambang nikel, dan jangka waktu 18 tahun di Sawa, Konawe, Sulawesi Tenggara.

2 0 1 1 2 0 1 0

Rp Rp

Beban Eksplorasi dan Pengembangan 54.505.341.906 28.801.387.723 Jaminan Kesungguhan 953.960.000 -Deposit 5.000.000 5.000.000

55.464.301.906

28.806.387.723 J u m l a h

27 11. HUTANG USAHA

Rincian hutang usaha menurut jenis mata uang per 30 Juni adalah sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

Pihak Ketiga

Royalti 4.776.333.659

-Komisi Penjualan 2.287.779.732

-PT Intertek Utama Services 573.903.296

-Pemda Kodal 345.990.000

-Pajak Daerah 265.625.000

-PT Delta Sarana Sentosa - 3.475.134.852

8.249.631.687

3.475.134.852

J u m l a h

Merupakan hutang yang timbul atas biaya penambangan dan pengangkutan di Konawe Utara, Sulawesi Tenggara.

12. BEBAN YANG MASIH HARUS DIBAYAR Rincian per 30 Juni sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

Gaji dan pesangon 22.257.325 22.257.325

Sewa Gedung 361.368.000

-Beban Bunga Pinjaman 19.913.098 19.913.098

Kontraktor Tambang 25.000.035.536 -Lain-lain 103.651.927 101.621.791 25.507.225.886 143.792.214 J u m l a h

13. PENDAPATAN DITERIMA DIMUKA Rincian per 30 Juni sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

a. Minecore Resources Inc 8.931.000.000 -b. Multisucces Trading Ltd 8.578.000.000

-17.509.000.000

28 13. PENDAPATAN DITERIMA DIMUKA (Lanjutan)

a. Berdasarkan perjanjian jual beli nikel antara PT Bumi Konawe Abadi (cucu perusahaan) dengan Minecore Resources Inc No.01/MRI/N/12.2010 tanggal 10 Desember 2010 telah diterima uang muka penjualan Nikel Ore sejumlah 600.000 ton dengan nilai USD 1.000.000 tanggal 11 February 2011.

b. Berdasarkan perjanjian jual beli nikel antara PT Bumi Konawe Abadi (cucu perusahaan) dengan Multi succes Trading Ltd No.01/MSTL-BKA/N/03.2010 tanggal 19 Maret 2010 untuk penjualan 50.000 ton Nikel dengan nilai USD 2.850.000. Realisasi pengapalan atas pesanan ini telah berhasil dilaksanakan pada bulan maret 2011. Saldo Pendapatan Diterima Dimuka Multi Succes Trading Ltd pada tanggal 30 Juni 2011 sebesar USD 1.036.641

14. HUTANG SEWA PEMBIAYAAN Rincian per 30 Juni sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

Bagian Jangka Pendek

PT Oto Multiartha 150.578.100

-PT Astra Sedayu Finance (ACC) 68.000.000

-Niaga Auto Finance 72.266.667

-PT Anugrah Utama Multifinance 3.285.416.666

-PT Chandra Utama Leasing - 40.258.213

3.576.261.433

40.258.213

Bagian Jangka Panjang

PT Oto Multiartha 333.868.800

-PT Astra Sedayu Finance (ACC) 163.200.000

-Niaga Auto Finance 173.440.000

-PT Anugrah Utama Multifinance 8.300.000.000

-8.970.508.800

-J u m l a h

J u m l a h

Hutang sewa pembiayaan timbul atas transaksi sewa guna usaha oleh anak perusahaan (PT Mulia Pacific Resources) kepada PT Utama Multifinance (Gratama Finance) tanggal perjanjian pembiayaan tanggal 18 April 2011 atas pembelian 10 Dump Truck dengan bunga 18 % dengan jangka waktu 24 bulan.

Perusahaan juga melakukan perjanjian pembiayaan kepada PT Utama Multifinance (Gratama Finance) tanggal 12 Mei 2011 atas pembelian 5 Dump Truck dengan tingkat bunga 18 % dengan jangka waktu 24 bulan.

Hutang sewa pembiayaan timbul atas transaksi sewa guna usaha oleh anak perusahaan (PT Mulia Pacific Resources) kepada PT Dipo Star Finance dengan perjanjian pembiayaan tanggal 4 April 2008 atas pembelian 1 unit Dump Truck selama 24 bulan dengan bunga 13,2% dan juga kepada PT Chandra Sakti Utama Leasing dengan perjanjian pembiayaan tanggal 14 Maret 2008 atas pembelian 1 unit Caterpillar 320D Hydraulic selama 36 bulan dengan bunga 16,5%. (Ref. Catatan No.11).

29 15. HUTANG PEMBIAYAAN

Rincian per 30 Juni sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

Bagian Jangka Panjang

PT Anugrah Utama Multi Finance - 7.000.000.000

7.000.000.000 J u m l a h

Sesuai Perjanjian Anjak Piutang No.APO1712100005-A tanggal 10 Maret 2011 dan Surat Keputusan Fasilitas No.087/DIR-AUM/SKF/XII/10 tanggal 6 Maret 2011 bahwa PT Bumi Konawe Abadi (Anak Perusahaan) akan menjual piutang (dagang) termasuk semua piutang yang telah ada sebelum perjanjian ini, kepada PT Anugerah Utama Multifinance.

Rincian Transaksi :

Jenis Transaksi : Factoring / Anjak Piutang Nilai Objek Pembiayaan : Rp.50.000.000.000 Plafon Pembiayaan : Rp.50.000.000.000 Bunga : 18% p.a / Floating Jangka Waktu : 1 Tahun

Biaya Administrasi : Rp.5.000.000 Jaminan : Giro / Cek Tagihan Jaminan Tambahan : Sertifikat Tanah Penalty : 0,2% per hari

Jaminan piutang diatas terkait dengan kontrak penjualan PT Bumi Konawe Abadi dengan Minecore Resources Inc No.01/MRI/N/12-2011 tanggal 10 Maret 2011 mengenai kesepakatan jual-beli komoditas Nikel.

Perjanjian diatas terkait juga dengan perjanjian uang muka pembelian dari Minecore Resources Inc (Pembeli) Hongkong ke PT Bumi Konawe Abadi (Penjual) No.BKA-MRI-NI-2011 tanggal 8 Maret 2011 bahwa pembeli akan memberi uang muka pembelian sebesar US$2,000,000 kepada penjual. Pembayaran pertama sebesar US$1,000,000 kepada penjual akan dilaksanakan tidak lebih dari 7 hari setelah tanggal perjanjian. Pembayaran kedua akan diberikan saat penjual menginformasikan kepada pembeli pada saat pengiriman pertama. (Ref. Catatan No.31.b)

Perusahaan memutuskan untuk melunasi saldo hutang pembiayaan dari PT.Anugrah Utama Multifinace setelah perusahaan mendapatkan dana sebagai hasil penjualan nikel pada semester 1 tahun 2011.Realisasi pelunasan pinjaman tersebut dilaksanakan pada tanggal 29 April 2011.

16. HUTANG LAIN-LAIN PIHAK BERELASI Rincian per 30 Juni sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

PT Jinsheng Mining 19.524.619.155 19.200.619.155

30 16. HUTANG LAIN-LAIN PIHAK BERELASI (Lanjutan)

PT Central Omega Resources, Tbk memperoleh pinjaman dari PT Jinsheng Mining, tanpa ditentukan batas waktu jatuh tempo pengembalian, dan tanpa pembebanan bunga.

PT Jinsheng Mining merestrukturisasi hutang menjadi modal saham berdasar Surat Perusahaan No.003/DKF/X/08 tanggal 7 Oktober 2008, surat No.028/DKF/XI/2008 tanggal 20 Nopember 2008, mengkonversi hutang sebesar Rp.24.367.427.977 menjadi modal saham sebanyak 44.304.000 saham dengan nilai konversi Rp.550 per saham, atau sejumlah Rp.24.367.200.000. Keuntungan atas restrukturisasi sebesar Rp.227.977 dicatat pada pos luar biasa dalam laporan laba rugi tahun 2008.

PT Mulia Pacific Resources memperoleh fasilitas pinjaman dari Jin Chuan Group, Ltd sejumlah USD $400,000. atau setara dengan Rp.4.347.150.000. Hutang tersebut akan jatuh tempo dalam jangka waktu lima tahun, dengan suku bunga 0,5% diatas SIBOR pertahun dengan masa tenggang selama tiga tahun, dengan jaminan pribadi dari Tn.Stephen Tanudjaja.

17. Hutang Pembebasan Lahan

Hutang pembebasan lahan sebesar Rp.4.997.629.796 adalah sisa hutang kepada masyarakat di kabupaten Konawe utara yang di sebabkan oleh pembebasan lahan tambang PT Bumi Konawe Abadi.

18. IMBALAN PASCA KERJA

2 0 1 1 2 0 1 0

Rp Rp

PT Central Omega Resources, Tbk 87.941.411 87.941.411

PT Mulia Pasifik Resources 39.474.110 39.474.110

J u m l a h 127.415.521 127.415.521

Perhitungan aktuaria atas kewajiban diestimasi IPK ini telah didasarkan atas Pernyataan Standar Akuntansi Keuangan nomor 24 tahun 2004 Revisi 2004 yang menggunakan metode Projected Unit Credit Actuarial Cost Method, dengan penjelasan dan hasil penilaian kewajiban diestimasi secara ringkas sebagai berikut :

Kewajiban diestimasi atas Imbalan Pasca Kerja (IPK) PT. Central Omega Resources, Tbk tahun 2011 telah dilakukan penilaian oleh Aktuaris sesuai Laporan Perhitungan Aktuaria atas Kewajiban Diestimasi Manfaat Pensiun Pegawai No.1810/KIS/LA/02/2011 (PT Central Omega Resources, Tbk) dan No.1811/KIS/LA/02/2011 (PT Mulia Pacific Resources) masing-masing tanggal 18 Pebruari 2011.

Besarnya estimasi kewajiban imbalan pasca kerja dihitung berdasarkan Undang-undang No. 13 Tahun 2003 tanggal 25 Maret 2003. Tidak terdapat pendanaan khusus yang disisihkan sehubungan dengan imbalan pasca kerja tersebut.

31 18. IMBALAN PASCA KERJA (Lanjutan)

Rincian beban estimasi imbalan pasca kerja sebagai berikut :

2 0 1 1 2 0 1 0

Rp Rp

PT Central Omega Resources

Kewajiban Bersih Awal Periode 21.884.778 21.884.778 Beban Tahun Berjalan

Beban Jasa Kini 36.547.563 36.547.563

Beban Bunga 19.874.883 19.874.883

Amortisasi Biaya Jasa Lalu yang belum diakui

Amortisasi Akumulasi Kerugian Aktuaria 9.634.187 9.634.187 Pembayaran Imbalan Pasca Kerja -

-Kewajiban Imbalan Pasca Kerja 87.941.411 87.941.411

PT Central Omega Resources

Kewajiban Bersih Awal Periode 33.745.418 33.745.418 Beban Tahun Berjalan

Beban Jasa Kini 3.731.190 3.731.190

Beban Bunga 347.694 347.694

Amortisasi Biaya Jasa Lalu yang belum diakui - -Dampak Perubahan dan Penyelesaian 1.649.808 1.649.808 Pembayaran Imbalan Pasca Kerja

Kewajiban Imbalan Pasca Kerja 39.474.110 39.474.110

127.415.521

127.415.521

J U M L A H

Perhitungan kewajiban imbalan pasca kerja per 31 Desember 2010 dan 31 Desember 2009 dilakukan oleh PT Katsir Imam Sapto Sejahtera Aktuaria, aktuaris independen, berdasarkan laporan tanggal 07 Desember 2010 dan tanggal 18 Februari 2011 dengan menggunakan asumsi sebagai berikut :

2 0 1 1 2 0 1 0

Usia Pensiun Normal : 55 tahun 55 tahun

Kenaikan Gaji per tahun : 10 % 10 %

Tingkat Bunga : 10 % 10 %

Tingkat Mortalitas : Tabel Mortalita Indonesia II Tabel Mortalita Indonesia II

(TMI-II-1999 (TMI-II-1999

Metode Perhitungan : Projected Unit Credit Projected Unit Credit

32

19. SELISIH NILAI BUKU SAHAM ATAS BIAYA PEROLEHAN

Akun ini merupakan saldo selisih Nilai Buku Saham atas Biaya Perolehan Saham setelah dikurangi bagian laba rugi anak perusahaan tahun lalu dan tahun berjalan per 31 Maret 2011 dan 31 Desember 2010, sebagai berikut :

Keterangan Ekuitas % Bagian

Ekuitas

Nilai

Penyertaan Jumlah PT Mulia Pasific Resources 4.906.254.523 99.99% 4.905.763.898 957.861.359 3.948.249.004

PT Mega Buana Resources 146.872.056 99.60% 146.284.568 195.150.727 (48.866.158)

PT Bumi Konawe Abadi 182.738.305 50.00% 91.369.152 91.715.652 (346.500)

J u m l a h 3.899.036.347

20. KEPENTINGAN NON PENGENDALI

Merupakan Hak atas Anak Perusahaan, yang sebagian kecil sahamnya dikuasai oleh pihak ketiga. Hak minoritas pemegang saham anak perusahaan per tanggal 30 Juni 2011 dan 31 Desember 2010 adalah sebagai berikut:

2 0 1 1 2 0 1 0

Rp Rp

PT Mulia Pacific Resources PT Mega Graha International

Modal Saham 1.000.000 1.000.000

Saldo Laba (Rugi) Tahun Lalu (666.863) (509.340) Laba (Rugi) Bersih Tahun Berjalan 2.332.146 (157.523)

2.665.283

333.137 PT Mega Buana Resources

PT Mega Graha International

Modal Saham 1.000.000 1.000.000

Saldo Laba (Rugi) Tahun Lalu (554.171) (412.512) Laba (Rugi) Bersih Tahun Berjalan 103.282.633 (141.659)

103.728.462 445.829 106.393.745 778.966 Sub Jumlah Sub Jumlah J u m l a h 21. MODAL DISETOR

Per 31 Maret 2011 dan 31 Desember 2010 adalah sebagai berikut:

Pemegang Saham Saham/Lembar Saham/Lembar Jumlah Kepemilikan

PT Jinsheng Mining 87.443.200 87.443.200 43.721.600.000 80%

Masyarakat ( < 5% ) 21.860.800 21.860.800 10.930.400.000 20%