BAB II

LANDASAN TEORI

A. Pengendalian Intern

1.1. Pengertian Pengendalian Intern

Pengendalian intern merupakan terjemahan dari Internal Control yang dapat dibedakan dalam arti sempit dan arti luas. Menurut AICPA (American Institute Of

Certified Public) yang dikutip oleh Tata Sutabari adalah

Pengertian sempit pengendalian intern merupakan pengecekan penjumlahan, baik penjumlahan mendatar (Crossfooting) maupun penjumlahan menurun (footing). Dalam arti yang luas, "Pengendalian intern meliputi struktur organisasi dan semua cara - cara serta alat - alat yang dikoordinasikan yang digunakan di dalam perusahaan, dengan tujuan untuk menjaga keamanan harta milik perusahaaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi di dalam operasi dan membantu menjaga dipatuhinya kebijakan manajemen yang telah ditetapkan”.

Suatu pengendalian intern dalam suatu organisasi diperlukan dan dilakukan karena adanya pendelegasian wewenang atau tangggung jawab dari pimpinan kepada bawahannya. Pengendalian intern dapat dijadikan alat pengawasan karena pimpinan tersebut tidak dapat mengawasi kinerja bawahannya secara langsung..

Sedangkan menurut Soekrisno Agoes definisi pengendalian intern yaitu:

Pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personil lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan (a) keandalan pelaporan keuangan, (b) efektifitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Josep W. Wilkinson dalam bukunya pengendalian intern disebutkan sebagai kerangka kendali dan pengamanan yaitu:

pengendalian intern merupakan bagian terpadu dari system informasi. Kerangka ini melingkupi semua siklus transaksi mulai dari masukan melalui prosedur sampai pada keluaran dimana kerangka informasi ini juga bersangkut paut pada organisasi, sarana dan operasi fisis, praktek manajemen dan aspek-aspek lainnya dalam perusahaan.

Pengertian pengendalian intern menurut Mulyadi (1998:161) adalah :

Pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan dapat dipercaya tidaknya data akuntansi, mendorong dipatuhinya kebijakan manajemen.

Secara umum dapat disimpulkan bahwa pengendalian intern mencakup serangkaian kegiatan dan perangkat yang diciptakan oleh manajemen untuk menjamin keamanan asset perusahaan, keandalan akuntansi, dipatuhinya kebijakan-kebijakan dan aturan-aturan hukum yang berlaku, serta terciptanya efisiensi dan efektifitas dalam operasi.

Pengendalian intern dapat dibagi menjadi dua bagian:

1. Pengendalian intern akuntansi. merupakan bagian dari system pengendalian intern, meliputi struktur organisasi, metode dan ukuran - ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi.

2. Pengendalain intern administratif, meliputi struktur organisasi, metode dan ukuran- ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan

dipatuhinya kebijakan manajemen.

1.2 Tujuan Pengendalian Intern

Pengendalian intern yang dalam suatu perusahaan berhubungan dengan masalah pengamanan kekayaan perusahaan, mencegah kewajiban yang tidak semestinya dan meyakinkan kecermatan dan keterandalan catatan keuangan. Adanya hubungan tersebut, maka pengendalian internal diperlukan untuk tujuan- tujuan pengendalian akuntansi yang secara langsung mempengaruhi risiko bahwa kekeliruan atau penyimpangan bisa terjadi di dalam catatan dan laporan keuangan.

Menurut Arthur W. Holmes dan David C. Burns tujuan pengendalian intern adalah sebagai berikut:

1. pengamanan kekayaan

2. kepastian tentang bisa dihindarkannya kewajiban yang tidak semestinya 3. kepastian tentang kecermatan dam keandalan data akuntansi

4. tercapainya efisiensi operasional

5. dipatuhinya kebijakan- kebijakan yang telah digariskan.

Berikut ini akan diberikan penjelasan untuk masing-masing tujuan yang hendak dicapai dari pengendalian intern :

1) Menjaga kekayaan dan catatan organisasi.

Dalam pengertian yang sempit berarti mencegah usaha-usaha penyelewengan yang disengaja, sedangkan dalam pengertian yang luas berarti termasuk kesalahan-kesalahan administratif yang tidak disengaja, misal perkalian, salah penjumlahan dan lain semacamnya. Demikian juga usaha-usaha mencegah kesalahan dalam pengambilan keputusan-keputusan manajemen. Dengan adanya pengendalian intern

yang memadai, harta perusahaan akan lebih terjamin keamanannya, karena semua kekayaan perusahaan dicatat dengan teliti dan semua pemakaian aktiva harus mendapat pengesahan dari pejabat yang berwenang.

2) Mengecek ketelitian dan keandalan data akuntansi.

Dimana hal ini sangat fundamental bagi pemenuhan tanggung jawab manajemen secara keseluruhan dan sebagai dasar dalam pengambilan keputusan yang lebih tepat. Pihak luar perusahaan juga membutuhkan data dan informasi yang akurat, misalnya untuk mengambil keputusan investasi.

3) Mendorong efisiensi

Pengendalian intern yang memadai didukung elemen yang memadai, seperti tingkat kecakapan pegawai yang sesuai dan tanggungjawabnya dapat meningkatkan efisiensi usaha.

4) Mendorong dipatuhinya kebijakan manajemen.

Pengendalian intern merupakan salah satu alat manajemen untuk memastikan bahwa segala peraturan dan prosedur yang telah digariskan ditaati oleh seluruh karyawan perusahaan.

1.3.Unsur-unsur pengendalian intern

Dalam kegiatan operasi perusahaan, setiap pimpinan mengharapkan agar kegiatan operasi berjalan dengan baik dan normal maka digunakan pengendalian intern yang baik pula. Pimpinan yang mendelegasikan sebagian wewenang atau tanggung jawabnya kepada bawahan atau karyawan, perlu mengetahui. unsur - unsur

yang membentuk pengendalian intern tersebut.

James D. Wilson dan John B Champbell mengemukakan unsur - unsur pengendalian intern antara lain:

1. Personalia yang kompeten dan dapat dipercaya, serta adanya garis kewenangan dan tanggung jawab yang ditetapkan dengan jelas

2. Pemisahan tanggung jawab yang memadai, untuk mencegah kesalahan -kesalahan yang disengaja atau tidak disengaja. Berbagai pemisahan tugas itu sebagai berikut:

a. pemisahan tanggung jawab operasional dari pembukuan keuangan b. pemisahan fungsi penjagaan harta dari catatan- catatan akautansi

c. pemisahan fungsi pemberian otorisasi untuk transaksi- transaksi dari fungsi penjagaan dan pemeliharaan harta apapun yang ada hubungannya d. pemisahan tugas- tugas di dalam fungsi akuntansi

3. Prosedur-prosedur yang wajar untuk pemberian otorisasi terhadap transaksi- transaksi

4. Adanya catatan-catatan dan dokuman yang memadai

5. Adanya pengawasan secara fisik yang wajar mengenai harta maupun catatan-catatan

6. Prosedur- prosedur yang wajar untuk pembukuan yang memadai 7. Adanya suatu sistem untuk verifikasi yang independent

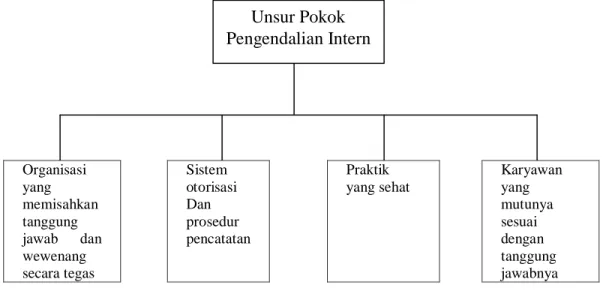

Gambar 1 Unsur Pokok Sistem Pengendalian Intern Organisasi yang memisahkan tanggung jawab dan wewenang secara tegas Sistem otorisasi Dan prosedur pencatatan Praktik yang sehat Karyawan yang mutunya sesuai dengan tanggung jawabnya

( Sumber: Mulyadi dalam bukunya Sistem Akuntansl ) Keterangan gambar:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi memberikan kerangka pembagian tanggung jawab fungsional kepada setiap unit dalam organanisasi. Dalam suatu organisasi harus adanya pemisahan tanggung jawab antara fungsi operasi, penyimpanan dan pencatatan. Selain itu juga setiap fungsi tidak boleh diberikan tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

2. Sistem otorisasi dan prosedur pencatatan. Setiap transaksi hanya terjadi atas dasar Unsur Pokok

adanya otorisasi dari pihak yang wewenang untuk menyetujui terjadinya transaksi itu. Sehingga pembagian wewenang dalam organisasi jelas yang pada akhirnya memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Adapun cara - cara yang dapat ditempuh oleh perusahaan dalam menerapkan praktik yang sehat meliputi; penggunaan formulir bernomor urut cetak, pemeriksaaan mendadak setiap transaksi tidak boleh dilaksanakan keseluruhannya dilakukan satu orang atau satu unit organisasi, adanya job rotation atau perputaran jabatan, pengambilan cuti dan sebagainya.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya, karyawan yang kompeten dan dapat dipercaya menjadi suatu hal yang sangat penting dalam menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

La Midjan dan Azhar Susanto dalam bukunya System Informasi Akuntansi I mengemukakan unsur - unsur pengendalian intern meliput:

1. struktur organisasi yang menggambarkan pemisahan fungsi dan pekerjaaan yang tepat.

2. sistem pemberian wewenang dan prosedur pencatatan 3. unsur pelaksanaan yang wajar atau praktek yang sehat 4. unsur kualitas pegawai

5. penempatan suatu bagian pengawasan internal (internal auditing)

Dalam suatu pengendalian intern, terdapat elemen struktur sebagai berikut: 1. Lingkungan pengendalian

Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, menyediakan disiplin dan struktur. Selain itu lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang- orangnya.

Arens dan Loebbecke, menjelaskan lingkungan pengendalian intern terdiri dari kebijakan dan prosedur yang mencerminkan sikap menyeluruh manajeman puncak, direktur dan komisaris, dan pemilik suatu satuan tersebut.

2. Sistem akuntansi

Menurut M.Gade, sistem akuntansi diciptakan untuk mengidentifikasi, merakit, menggolongkan, menganalisa, mencatat dan melaporkan transaksi suatu aktivitas entitas serta menyelenggarakan pertanggung jawaban kekayaan dan kewajiban tersebut.

Sistem akuntansi yang menghasilkan informasi mempunyai pengaruh terhadap kemampuan perusahaan terutama manajemen dalam mengambil keputusan, mengharuskan diterapkannya pengendalian digunakan dalam aktivitas entitas dan menyiapkan laporan keuangan yang andal.

3. Prosedur- prosedur pengendalian intern

Menurut Firdaus, prosedur pengendalian adalah kebijakan dan prosedur sebagai tambahan terhadap lingkungan pengendalian dan sistem akuntansi yang telah

diciptakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu satuan usaha akan tercapai.

Menurut Arens dan Loebbecke, prosedur pengendalian intern terdiri dari: a. pemisahan tugas yang cukup

b. otorisasi yang pantas atas transaksi dan aktivitas c. dokumantasi dan catatan yang memadai

d. pengendalian fisik atas aktiva dan catatan e. pengecekan independent atas pelaksanaan

Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi risiko dalam pencapaian tujuan yang diinginkan oleh perusahaan. Aktivitas pengendalian mempunyai berbagai tujuan dan dapat diterapkan diberbagai organisasi dan setiap fungsi yang ada.

Dalam penyusunan pengendalian intern perlu diperhatikan menurut Hilda Ong Tjun Lian menyebutkan ada 4 elemen yang saling berkaitan yaitu:

1. Lingkungan adalah hal-hal yang menetapkan corak organisasi dan mempengaruhi kesadaran orang-orang didalam pengendalian dirinya.

2. Penaksiran resiko adalah hal-hal yang akan menentukan bagaimana resiko yang akan timbul harus dikelola.

3. Aktivitas pengendalian adalah hal - hal yang berupa kebijaksanaan dan prosedur yang akan menjamin bahwa arahan manajemen dilaksanakan. 4. Informasi dan komunikasi adalah hal- hal berupa pengidentifikasian,

penerimaan dan penukaran informasi ke dalam suatu bentuk dan waktu yang memungkinkan seseorang melakukan tanggung jawabnya.

5. Pemantauan adalah hal-hal yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

Menurut Standar Profesional Akuntan Publik (2001:319) Pengendalian intern terdiri dari lima komponen yang saling terkait berikut ini

a) Lingkungan pengendalian, b) Penilaian resiko manajemen,

c) Aktivitas pengendalian sistem informasi dan komunikasi, dan e) Pemantauan.

Berikut ini adalah penjelasan dari kelima komponen pengendalian intern tersebut a) Lingkungan Pengendalian

Lingkungan pengendalian terdiri dari tindakan, kebijakan dan prosedur yang mencerminkan sikap menyeluruh manajemen puncak, direktur dan komisaris dan pemilik suatu satuan usaha terhadap pengendalian dan pentingnya terhadap satuan usaha yang bersangkutan. Untuk pemahaman dan penilaian lingkungan pengendalian, berikut ini adalah sub elemen penting yang harus dipertimbangkan :

1) Integritas dan nilai-nilai etika.

Integritas dan nilai-nilai etika adalah produk standar dari perilaku yang beretika suatu entitas dan bagaimana standar tersebut dikomunikasikan dan dijalankan dalam praktek. Hal ini meliputi tindakan manajemen yang berprinsip dan beretika sehingga dapat mengurangi intensif dan godaan yang menyebabkan pegawai untuk bertindak tidak jujur atau melanggar.

2) Kompetensi untuk pengetahuan.

Kompetensi adalah pengetahuan dan keterampilan yang diperlukan untuk menyelesaikan suatu tugas. Komitmen terhadap kompetensi meliputi pertimbangan manajemen terhadap tingkatan kompetensi untuk setiap pekerjaan dan bagaimana tingkatan tersebut berubah menjadi ketrampilan dan pengetahuan yang disyaratkan.

3) Dewan komisaris atau komite audit.

Dewan komisaris dan komite audit harus independen dari manajemen dan anggotanya-anggotanya aktif dalam menilai aktivitas manajemen. Dewan komisaris dan komite audit juga bertanggungjawab mengawasi proses pelaporan keuangan, mencakup struktur pengendalian intern dan ketaatan kepada undang-undang dan peraturan.

4) Perilaku dan aktivitas manajemen.

Perilaku dan aktivitas manajemen mencerminkan filosofi dan gaya operasi manajemennya. Pemahaman terhadap, filosofi dan gaya operasi manajemen membuat auditor dapat merasakan sikap mereka terhadap pengendalian intern. 5) Struktur Organisasi.

Dengan memahami struktur organisasi klien, auditor dapat mempelajari manajemen dan elemen fungsional usaha dan menaksir bagaimana kebijakan dan prosedur yang berhubungan dengan pengendalian dilaksanakan.

6) Pelimpahan wewenang dan tanggungjawab.

Pelimpahan wewenang dan tanggungjawab mencakup cara-cara seperti memo dari manajemen tentang pentingnya pengendalian dan masalah yang berkaitan dengan pengendalian, organisasi formal dan rencana operasi, deskripsi tugas pegawai dan kebijakan yang terkait.

7) Pegawai yang kompeten dan dapat dipercaya.

Pegawai yang kompeten dan dapat dipercaya sangat penting dalam menyediakan pengendalian yang efektif. Metode bagaimana mereka direkrut,

dievaluasi dan dikembangkan merupakan bagian yang penting dari struktur pengendalian intern.

b) Penilaian resiko manajemen

Penilaian resiko untuk pelaporan keuangan adalah identifikasi dan analisis manajemen atas resiko-resiko yang relevan dalam penyiapan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum. Sebagai contoh, jika suatu perusahaan sering menjual produknya dengan harga dibawah harga produksi karena perubahan teknologi yang cepat, maka adalah penting bagi perusahaan tersebut untuk menerapkan pengendalian yang memadai dalam mengatasi kemungkinan penetapan nilai persediaan yang overstated.

c) Aktivitas pengendalian.

1.5. Kriteria Pengendalian Intern yang Baik

Suatu pengendalian intern yang disusun atau dibuat oleh suatu perusahaan yang akan digunakan dalam semua aktivitas perusahaan, harus sesuai dan relevan dengan kegiatan usaha yang dilaksanakan. Setiap unit departemen dalam perusahaan, pengendalian intern berbeda sehingga dalam menetapkan pengendalian intern manajemen perlu mengetahui kegiatan dalam departemen tersebut sehingga pengendalian dalam dilaksanakan.

Kriteria- kriteria di dalam pelaksanaan pengendalian intern yang baik menurut Theodorus M. Tuanakota, antara lain:

pengendalian tersebut tidak mempunyai arti apapun.

2. Pelaksana. Prosedur yang telah ditetapkan harus dilaksanakan oleh orang-orang yang cakap, dalam arti adanya kombinasi dari keahlian, pengetahuan dan wewenang yang cukup.

3. Adanya pemisahan tugas. Pelaksanaan prosedur yang telah ditetapkan oleh beberapa orang yamg kompeten dan dengan tugas yang berbeda, sehingga tidak terjadi pertentangan satu sama lain atau tidak terjadi kolusi.

Sedangkan Henry Simamora menjelaskan untuk menjaga aktiva dan meningkatkan akurasi dan keandalan catatan akuntansinya, perusahaan harus mengikuti prinsip-prinsip pengendalian tertentu. Prinsip-prinsip tersebut sebagai berikut:

1. akses terbatas pada aktiva

2. pemisahan tanggung jawab yang jelas 3. pemisahan tugas

4. dokumentasi yang baik

5. prosedur akuntabilitas, yang meliputi; otorisasi tugas, dokumentasi benomor urut cetak dan verifikasi catatan akuntansi

6. verifikasi internal dan eksternal yang independent.

Alvin A. Arens dan James C. Loebbecke menyatakan bahwa ada tujuh rincian yang harus dipenuhi untuk mencegah kesalahan setiap jurnal atau catatan. Untuk itu pengendalian intern memberikan kepastian yang meyakinkan bahwa:

2. Transaksi diotorisasi dengan pantas (Authorization) 3. Transaksi yang terjadi telah dicatat (Completeness) 4. Transaksi dinilai dengan pantas (Valuation)

5. Transaksi diklasifikasi dengan pantas (Classification cation) 6. Transaksi dicatat pada waktu yang sesuai (timing)

7. Transaksi dimasukkan ke berkas induk dengan pantas dan diiktisarkan dengan benar (posting dan pengikhtisaran)

1.6 Keterbatasan Pengendalian Intern

Suatu pengendalian intern sangatlah efektif dalam menghasilkan keandalan data akuntansi dan mengamankan kekayaan perusahaan, tetapi tidak ada struktur pengendalian intern yang memberikan perlindungan terhadap penipuan, pencurian, persekongkolan atau kekeliruan. lni dikarenakan selama prosedur pengendalian dilakukan manusia system pengendalian intern sangatlah rentan terhadap kesalahan manusia baik yang disengaja maupun tidak disengaja (human error).

Keterbatasan pengendalian intern dalam pelaksanaannya menurut Theodorus M. Tuanakota adalah sebagai berikut:

1. Persekongkolan (Collusion), artinya suatu pengendalian bagaimanapun baiknya tidak akan berfungsi semestinya jika terdapat persekongkolan antara orang-orang yang terlibat dalam suatu kegiatan perusahaan.

2. Rutinitas, adanya rutinitas berdampak tidak baik terhadap pelaksanaan tugas, diantaranya kebosanan dan kelalaian.

Sebagai contoh, sebelum setiap transaksi disetujui, terlebih dahulu harus diperiksa kelengkapan bukti-bukti transaksi, tetapi karena hal tersebut sering dilakukan maka dalam pelaksanaannya cenderung diabaikan atau dilalaikan.

3. Biaya, tujuan pengendalian intern bukan hanya sekedar pengendalian, tapi diperlukan untuk berlangsungnya pelaksanaan tugas dan usaha yang efisien dan mencegah tindakan yang merugikan perusahaan sehingga pengendalian harus mempertimbangkan biaya dan kegunaanya.

Selain itu sasaran-sasaran pengendalian yang telah ditetapkan perusahaan sulit tercapai sepenuhnya.. Salah satu kesulitan disebabkan kompleksitas dan perubahan cepat yang dihadapi perusahaan. Hal ini mempengaruhi tolak ukur yang menjadi dasar kegiatan pengendalian. Kesulitan lainnya adalah adanya serangkaian resiko yang dihadapi stuktur pengendalian intern dan perusahaan.

2. Pembiayaan

2.1. Pengertian pembiayaan

Pengertian pembiayaan menurut UU perbankan No. 10 Tahun 1998 yang dikutip oleh O.P. Simorangkir

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan/kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Dari pengertian diatas dapat disimpulkan bahwa pembiayaan diberikan oleh pihak bank atau lembaga keuangan non bank lainnya seperti leasing yang sering

disebut dengan sewa guna usaha.

2.2. Jenis- jenis Pembiayaan

Keberadaan perusahaan pembiayaan selain diatur oleh keputusan Presiden No.61 tahun 1988 tentang lembaga pembiayaan diatur oleh surat keputusan Menteri Keuangan No.448/KMK017/2000 tentang perusahaan pembiayaan yang menjadi dasar pengembangan usaha perusahaan pembiayaan. Berdasarkan keputusan tersebut Rachmat dalam bukunya menjelaskan jenis - jenis lembaga pembiayaan dapat dijelaskan sebagai berikut:

1. Sewa Guna Usaha (leasing)

Merupakan kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara finance lease mauptin operating lease untuk digunakan oleh penyewa guna usaha selama waktu tertentu berdasarkan pembayaran secara berkala.

2. Anjak Piutang (factoring)

Merupakan kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

3. Pembiayaan Konsumen (Consumer Finance)

Merupakan kegiatan pembiayaan untuk pengadaaan barang berdasarkan kebutuhan konsumen dengan system pembayaran angsuran atau berkala oleh konsumen.

4. Kartu Kredit (Credit Card)

Merupakan kegiatan pembiayaan untuk pembelian barang/ jasa dengan menggunakan kartu kredit.

3. Kredit

dan “Creditum” dari bahasa Latin yang berarti kepercayaan. Jadi pada dasarnya kredit adalah kepercayaan atau saling percaya bahwa uang atau barang atau jasa yang diberikan seseorang atau perusahaan, setelah jangka waktu tertentu akan dibayar kembali sesuai denan syaat yang telah ditentukan sebelumnya.

Pengertian kredit menurut UU Perbankan No 10 tahun 1998 sebagaimana dikutip Z. Dunil,

kredit adalah penyediaaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam - meminjam antara bank atau pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pembayaran bunga, imbalan atau pembagian hasil keuntungan.

3.1. Prosedur Pembiayaan Kredit

Dalam pelaksanaan kegiatan organisasi tidak terlepas dari prosedur penjualan. Menurut Zaki Baridwan dalam bukunya Sistem Akuntansi, pengertian prosedur penjualan adalah urutan kegiatan sejak dibuatnya permohonan kredit, permohonan pembiayaan, analisis terhadap dapat tidaknya diberikan kredit dari. pencatatan data.

Dari pengertian tersebut dapat dijelaskan bahwa dalam pelaksanaan pembiayaan kredit, adanya urutan kegiatan mulai dan diterimanya permohonan kredit, pemberian kredit setelah permohonan tersebut disetujui, sampai akhirnya menjadi pendapatan yang memberikan kredit.

Perusahaan yang konsentrasi kegiatannya pembiayaan kredit, dalam pelaksanaan kegiatannya, tersebut tidak terlepas dari prosedur penjualan secara kredit, dalam arti prosedur penjualan kredit masih diterapkan dalam kegiatan pembiayaan kredit.

Menurut Al Haryono Jusup dalam bukunya Auditing, prosedur penjualan kredit adalah sebagai berikut:

1. Order dari pembeli

Adanya permintaan membeli dari pembeli untuk membeli yang diterima langsung perusahaan atau bagian penjualan. Permintaan ini disampaikan dengan menggunakan formulir order pembelian.

2. Order Penjualan

Formulir ini berisi keterangan mengenai kuantitas, harga barang serta informasi lain sesuai dengan order dari pembeli. Dokumen ini merupakan dasar untuk mengawali transaksi dan mengolah pesanan dari pembeli oleh pihak penjual. 3. Dokumen pengiriman

Dokumen ini digunakan untuk menunjukkan secara terinci dan tanggal setiap pengiriman, contohnya surat muat (bill of lading),

4. Faktur penjualan

Dokumen ini berisi keterangan atau hal - hal yang berkaitan dengan suatu penjualan, seperti jumlah yang harus dibayar, termin dan tanggal penjualan. 5. Daftar harga

Suatu harga atau file induk computer yang berisi harga resmi yang ditetapkan untuk semua barang yang ditawarkan perusahaan.

6. File transaksi

Suatu file yang berisi transaksi – transaksi penjualan yang telah dilakukan. File ini digunakan untuk mencetak faktur penjualan dan jurnal penjualan,

memutakhirkan piutang usaha, persediaan serta file induk buku besar. 7. Jurnal penjualan

Jurnal ini digunakan untuk mencatat penjualan yang telah dilakukan perusahaan yang meliputi jumlah dan tanggal transaksi.

8. File induk pelanggan.

File ini berisi informasi untuk pengiriman dan penagihan ke masing- rnasing pelanggan serta batas kredit masing- masing pelanggan.

3.2. Prinsip-prinsip Perkreditan

Prinsip perkreditan ini pada dasarnya memberikan informasi mengenai itikad baik dan kemampuan membayar dari nasabah. Prinsip perkreditan tersebut adalah : a. Character, yaitu penilaian terhadap debitur mengenai moral, watak, ataupun

sifat-sifat pribadi yang positif yang di maksudkan untuk menilai kemampuan untuk membayar.

b. Capacity, yaitu penilaian debitur mengenai kemampuan melunasi kewajibannya dari kegiatan usaha yang akan dibiayai kredit dari bank.

c. Capital, yaitu penilaian terhadap jumlah modal kerja yang dimiliki debitur apakah memiliki modal yang cukup dalam menjalankan usahanya. Modal yang dimaksud adalah berupa barang bergerak dan barang tidak bergerak.

d. Colateral, yaitu penilaian terhadap barang jaminan yang di serahkan debitur sebagai jaminan atas kredit bank yang di perolehnya. Fungsi jaminan ini adalah

sebagai alat pengaman jika usaha yang di biayai kredit tersebut gagal atau sebab-sebab lain di mana debitur tidak mampu melunasi kreditnya.

e. Condition of economy, yaitu situasi dan kondisi politik, sosial, ekonomi dan budaya dan lain-lain yang mempengaruhi keadaan perekonomian pada suatu saat dan kurun waktu tertentu yang dapat mempengaruhi kelancaran usaha dari perusahaan yang memperoleh kredit (Teguh Pudjo Mulyono, 1996 : 11-17 )

3.3. Pengawasan Kredit.

Menunit Teguh Pudjo Mulyono (1996:462) pengawasan kredit adalah salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan dalam mengelola kekayaan bank berupa perkreditan yang lebih baik dan efisien guna menghindarkan terjadinya penyimpangan–penyimpangan dengan cara dipatuhinya kebijaksanaan perkreditan dan mengusahakan penyusunan administarsi perkreditan yang benar.

Adapun tujuan adanya pengawasan perkreditan adalah:

1. Agar penjagaan/pengawasan dalam kekayaan bank, di bidang perkreditan dapat dilakukan dengan lebih baik untuk menghindarkan penyelewengan-penyelewengan baik dari oknum-oknum ekstern dan intern.

2. Untuk memastikan ketelitian dan kebenaran data administrasi di bidang perkreditan serta penyusunan dokumentasi perkreditan yang lebih baik.

3. Untuk memajukan efisiensi dalam pengelolaan dan tata laksana usaha di bidang perkreditan dan mendorong tercapainya rencana yang ada.

4. Untuk memajukan agar kebijaksanaan yang telah di tetapkan dapat di patuhi dan di laksanakan dengan baik

Setelah bank melakukan pengawasan tetapi debitur tetap saja belum dapat melakukan pembayarannya dengan baik maka bank dapat memberi pembinaan yang bertujuan agar :

1. Penggunaan kredit telah sesuai dengan rencana dan tujuannya.

2. Dapat mengikuti perkembangan usaha debitur dan membantu memecahkan permasalahnnya.

3. Mengamankan jaminan kredit sehingga dapat terhindar terjadinya penurunan nilai 4. Mengusahakan agar surplus dari cash flow konsumen benar-benar digunakan

B. Kerangka Pemikiran

Analisis Sistem Pengendalian Intern Pemberian dan Pemeliharaan Kredit Pada PT. Wahana Ottomitra Multiartha Finance, Tbk

BAB I Pendahuluan A. Latar Belakang B. Perumusan Masalah C. Pembatasan Masalah

D. Tujuan dan Kegunaan Penelitian E. Sistematika Penelitian

BAB III

Metodologi Penelitian A. Gambaran Umum B. Metodologi Penelitian C. Metode Analisis Data

BAB IV

Analisa dan Pembahasan A. Proses Pemberian Kredit B. Mekanisme Pemberian Kredit C. Kebijakan Pemberian Kredit D. Sistem Pegendalian Intern BAB II Landasan Teori 1. Pengendalian Intern 2. Pembiayaan 3. Kredit BAB V