Perbedaan Kinerja Saham Pada Perusahaan Agriculture

Sebelum dan Sesudah dan Pada Saat Krisis Ekonomi Global di

Bursa Efek Indonesia

Ervita Safitri, Arniza Nilawati, Putri Widyastuty Universitas Muhammadyah Palembang

ervitasafitri@gmail.com, arniza.nt@yahoo.co.id, Putri@yahoo.co.id

Abstract : This research target to know the difference of share performance of at company Agriculture of before and at the time of global economic crisis in Effect Exchange Indonesia. Sum up the company becoming population in this research amount to 15 company of Agriculture. Technique of intake sample of this research use the purposive sampling, that is intake sample by using certain criteria. Up to standard company to become the sample of this research amount to 10 company. Pursuant to analysis which writer conduct hence share performance at company Agriculture have the difference of before crisis and at the time of global economic crisis with the calculation of method Sharpe and Jansen. But if use method Treynor do not own difference of before crisis and at the time of global economic crisis. The same things of with the examination use test the paired sample T test each the method Sharpe and Jansen have the difference of share performance before and the time time Global Economic Crisis . But if use method Treynor have difference of before crisis and at the time of global economic crisis with the value tcount of sharpe

=-10,076, tcount of treynor=-0,950, tcount of jensen= -4,074 by t is tabels of= -2,262.

Keywords : difference of share performance, company agriculture.

Abstrak : Perbedaan Kinerja Saham Pada Perusahaan Agriculture sebelum dan pada saat krisis ekonomi global di

BEI. Kinerja saham dari berbagai saham dapat diukur menggunakan metode Sharpe, Treynor dan Jansen. Ketiga metode ini mengasumsikan adanya hubungan linear antara pengembalian portofolio dengan pengembalian dari beberapa indeks pasar. Tujuan penelitian ini untuk mengetahui perbedaan kinerja saham pada perusahaan

Agriculture sebelum dan pada saat krisis ekonomi global di Bursa Efek Indonesia. Jumlah perusahaan yang menjadi

populasi dalam penelitian ini berjumlah 15 perusahaan Agriculture. Teknik pengambilan sampel pada penelitian ini menggunakan purposive sampling, yaitu teknik pengambilan sampel dengan menggunakan kriteria-kriteria tertentu. Perusahaan yang memenuhi syarat untuk menjadi sampel pada penelitian ini berjumlah 10 perusahaan. Berdasarkan analisa yang penulis lakukan maka kinerja saham pada Perusahaan Agriculture memiliki perbedaan sebelum dan pada saat krisis ekonomi global dengan perhitungan metode Sharpe dan Jansen sedangkan perhitungan metode

Treynor tidak memiliki perbedaan sebelum dan pada saat krisis menggunakan pengujian One Way ANOVA. Sama

halnya dengan pengujian menggunakan uji paired sample T test perhitungan metode Sharpe dan Jansen memiliki perbedaan kinerja saham antara sebelum dan pada saat krisis sedangkan metode Treynor tidak memiliki perbedaan kinerja saham sebelum dan pada saat krisis dengan nilai thitung,Sharpe=-10,076, thitung Treynor= -0,950, thitung,Jensen=-4,074 dengan ttabel=-2,262.

Kata kunci : perbedaan kinerja saham, perusahaan agriculture

1. PENDAHULUAN

Krisi global yang dirasakan sejak semester kedua tahun 2008 ternyata berdampak pada Krisis ekonomi yang berawal dari Amerika Serikat dan kemudian meluas menjadi krisis ekonomi secara

negara-negara Asia termasuk Indonesia. Krisis yang bermula ketika The Fed (Bank Sentral Amerika Serikat) menaikkan suku bunga pada saat sektor properti mengalami booming mengakibatkan banyak nasabah yang mengalami default (gagal bayar) sehingga sekuritas yang terkait nilainya anjlok yang

mengakibatkan sebagian besar investor menjual portofolionya untuk menutup kerugian. Ditambah kebangkrutan yang dialami lembaga keuangan Amerika Serikat (Lechman Brother) membuat pasar bertambah panik sehingga muncul ekspektasi terhadap perlambatan pertumbuhan ekonomi global yang membuat harga minyak dan komoditi lainnya cenderung menurun karena di dorong ekspektasi perlemahan permintaan dunia.

Bagi Indonesia dampak krisis yang paling terasa adalah timbulnya sentimen negatif bagi pasar keuangan Indonesia, yang tercermin dari anjloknya Indeks Harga Saham Gabungan (IHSG) hingga level 1.200 yang secara simultan menekan nilai tukar Rupiah melewati batas psikologis Rp9.500,00 per $US. Adanya tekanan bagi ekspor nasional dan investasi asing, serta hal ini juga mengakibatkan nilai ekspor beberapa Perusahaan Indonesia mengalami penurunan dan adanya ketidakpastian terhadap harga komoditas yang akan berpengaruh terhadap prospek inflasi.

Ketidakpastian terhadap harga komoditas menyebabkan hampir semua sektor penggerak perekonomian Indonesia tertekan, tidak terkecuali bagi sektor Agriculture (perkebunan, peternakan dan perikanan). Sektor Agriculture yang selama ini menjadi sektor utama bagi perekonomian Indonesia pun mengalami resesi pertumbuhan akibat krisis ekonomi global. Resesi ini dapat dibuktikan dari persentase pertumbuhan laba perusahaan yang bergerak di sektor ini yang mengalami penurunan dibandingkan tahun sebelumnya bahkan ada beberapa perusahaan yang persentase pertumbuhannya mencapai angka minus.

Penurunan pertumbuhan laba perusahaan selain menurunkan capital gain perusahaan juga berdampak pada investasi saham sektor Agriculture, dimana banyak investor yang melepas sahamnya setelah mengetahui pertumbuhan laba Perusahaan

Agriculture yang mengalami penurunan, sehingga

menyebabkan nilai jual (harga) saham Perusahaan

Agriculture pun anjlok pada saat krisis. karena pada

dasarnya investor yang melakukan investasi akan berusaha untuk menanamkan dananya pada saham-saham perusahaan yang mampu memberikan

pengembalian (return) tertinggi baik berupa deviden maupun capital gain serta resiko (risk) terendah.

Evaluasi atas kinerja saham yang telah dibentuk dapat dilihat dari tingkat pengembalian yang diharapkan maupun terhadap tingkat resiko yang ditanggung. Adapun tujuan dari penilaian kinerja saham atau portofolio adalah untuk mengetahui dan menganalisis apakah portofolio yang dibentuk telah dapat meningkatkan kemungkinan tercapainya tujuan investasi sehingga dapat diketahui portofolio mana yang memiliki kinerja yang lebih baik jika ditinjau dari tingkat pengembalian dan resikonya masing-masing. Penilaian ini dilakukan dengan cara membandingkan kinerja berbagai portofolio dari berbagai saham dapat di ukur dengan menggunakan metode Sharpe, Treynor maupun metode Jansen. Kinerja saham yang baik mutlak diperlukan bagi perusahaan agar dapat menarik para investor.

Sektor Agriculture mengalami penurunan harga saham ketika krisis ekonomi global melanda yang menjadi indikasi penurunan kinerja saham. Menyadari betapa pentingnya kinerja saham bagi suatu perusahaan serta perbedaan kinerja saham yang terjadi pada Perusahaan Agriculture sebelum dan pada saat krisis ekonomi global maka penelitian ini memfokuskan analisis masalah pada Perbedaan Kinerja Saham Pada Perusahaan

Agriculture Sebelum dan Pada Saat Krisis Ekonomi

Global di Bursa Efek Indonesia.

2. LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori

Return merupakan hasil yang diperoleh dari

investasi. Return dapat berupa return realisasi yang sudah terjadi dan return ekspektasi yang belum terjadi (Jogiyanto,2009:199). Return realisasi dihitung menggunakan data historis. Return realiasasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasi atau return historis ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan resiko di masa yang akan datang. Perhitungan

return realisasi ini menggunakan return total. Return

total merupakan keseluruhan dari suatu investasi dalam suatu periode tertentu.

Menurut Jogiyanto (2009: 243) “return realisasi portofolio adalah rata-rata tertimbang dari

return-return realisasi dari masing-masing sekuritas

tunggal di dalam portofolio”. “return ekspektasi portofolio adalah rata-rata tertimbang dari

return-return ekspektasi tiap-tiap sekuritas tunggal di

dalam portofolio”. Risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return). Semakin besar penyimpangannya berarti semakin besar pula tingkat risikonya. (Halim,2005:42). Risiko dapat dibedakan menjadi Risiko sistematik (systematic

risk) dan Risiko tidak sistematis(unsystematic risk).

Menurut Jogiyanto (2009:245) Risiko portofolio adalah varian return sekuritas-sekuritas yang membentuk portofolio tersebut. Salah satu pengukur risiko adalah deviasi standar atau varian yang merupakan kuadrat dari deviasi standar.

Menurut Halim (2005:68) kinerja saham merupakan tingkat pencapaian total return bulanan dari tiap-tiap saham dalam portofolio saham. Menurut Sorensen, Miller dan Ooi (2000:47) kinerja saham dibedakan menjadi dua:

1) Kinerja saham yang lebih unggul (out perform) Saham yang memiliki hasil perbandingan atau pengurangan yang bernilai positif disebut juga saham berkinerja baik.

2) Kinerja saham lebih rendah (under perform) Saham yang memiliki hasil perbandingan atau pengurangan yang bernilai negatif disebut juga saham berkinerja tidak baik.

Dengan berdasarkan teori pasar modal, beberapa ukuran kinerja portofolio sudah memasukkan faktor return dan risiko dalam perhitungannya. Beberapa metode pengukuran kinerja saham menurut Halim (2005: 68) adalah sebagai berikut:

1) Metode Sharpe

Dalam metode ini kinerja portofolio diukur dengan cara membandingkan antara premi

resiko portofolio (yaitu selisih rata-rata tingkat pengembalian portofolio dengan rata-rata tingkat bunga bebas resiko) dengan resiko portofolio yang dinyatakan dengan standar deviasi (total resiko). Hasil perhitung adalah kemiringan (slope) garis yang menghubungkan portofolio yang beresiko dengan bunga bebas resiko. Kemiringan garis tersebut dinyatakan dengan (Rp-Rf)/ p. Dengan demikian, semakin besar kemiringan garis tersebut berarti semakin baik portofolio yang membentuk garis tersebut. Karena, semakin besar rasio premi risiko portofolio terhadap standar deviasi dapat dikatakan bahwa kinerja portofolio tersebut semakin baik.

2) Metode Treynor

Dalam metode ini kinerja portofolio diukur dengan cara membandingkan antara premi resiko portofolio (yaitu selisih rata-rata tingkat pengambilan portofolio dengan rata-rata bunga bebas risiko) dengan risiko portofolio yang dinyatakan dengan beta (resiko pasar atau risiko sistematis).

Hasil perhitungan adalah kemiringan garis yang menghubungkan portofolio yang berisiko dengan bunga bebas risiko. Kemiringan garis tersebut dinyatakan dengan (Rp- Rf)/ p. dengan demikian, semakin besar kemiringan garis tersebut berarti semakin baik portofolio yang membentuk garis tersebut. Karena, semakin besar rasio premi risiko portofolio terhadap beta, dapat dikatakan bahwa kinerja portofolio tersebut semakin baik.

3) Metode Jensen

Metode ini didasarkan pada konsep garis pasar sekuritas (security market line-SML) yang merupakan garis yang menghubungkan portofolio pasar dengan kesempatan investasi yang bebas resiko, sehingga secara matematis dirumuskan Rp = Rf + (Rm-Rf) p. Kemiringan SML dinyatakan sebagai (Rm-Rf)/ p dan konstantanya adalah Rf. Dalam keadaan

equilibrium semua portofolio diharapkan berada

pada SML. Jika terjadi penyimpangan artinya jika dengan resiko yang sama tingkat pengembalian pada SML, maka perbedaan

tersebut disebut dengan indeks Jensen dimana risikonya dinyatakan dalam beta (risiko pasar atau risiko sistematis). Apabila tingkat pengembalian aktual dari suatu portofolio lebih besar dari tingkat pengembalian yang sesuai dengan persamaan SML, berarti indeks Jensen akan bernilai positif. Sebaliknya, apabila tingkat pengembalian aktual dari suatu portofolio lebih kecil dari tingkat pengembalian yang sesuai dengan persamaan SML, berarti indeks Jensen akan bernilai negatif.

Penelitian Ruminih (2009) berjudul Evaluasi Kinerja Saham dengan menggunakan Metode Sharpe, Treynor, dan Jensen di Jakarta Islamic Index di Bursa Efek Indonesia periode tahun 2007-2008. Berdasarkan analisis kinerja saham-saham JII dengan menggunakan metode

Sharpe, Treynor dan Jensen diperoleh hasil dengan

menggunakan metode Sharpe dan metode Jensen, terdapat empat saham yang berkinerja tidak baik dengan nilai Sharpe dan nilai Jensen negatif yaitu BNBR, TLKM, BTEL, dan CTRA. Sementara sembilan saham lainnya berkategori baik dengan nilai Sharpe dan nilai Jensen positif. Diukur menggunakan metode Treynor, terdapat sembilan saham yang berkinerja baik dan empat lainnya berkinerja tidak baik.

Penelitian lain Analisis Kinerja Portofolio Saham dengan Metode Sharpe, Treynor dan Jensen Saham LQ-45 di Bursa Efek Indonesia Tahun 2003 sampai 2007 oleh Agustin Sulistyorini (2009).Berdasarkan hasil analisis bahwa Indeks kinerja Sharpe, Treynor dan Jensen menunjukkan ada 4 saham LQ-45 dari tahun 2003 sampai tahun 2007 yang selalu menunjukkan indeks kinerja bernilai negatif paling banyak yaitu; BCA (Bank

Central Asia Tbk), INDF (Indofood Sukses Makmur

Tbk), ISAT (Indosat Tbk), TLKM (Telekomunikasi Indonesia Tbk), Pengukuran kinerja portofolio dengan metode Sharpe, Treynor, maupun Jensen akan memiliki karakteristik angka indeks yang berbeda satu sama lain sehingga tidak dapat dibandingkan satu dengan lainnya secara logis sehingga diperlukan standarisasi ukuran kinerja yang dapat digunakan untuk membandingkan pengukuran kinerja portofolio yang menggunakan metode

Sharpe, Treynor, maupun Jensen yaitu dengan

transformasi Z-score (Standardized). Hasil dari transformasi Z-score menunjukkan bahwa indeks

Sharpe dan Jensen menempatkan portofolio PTBA

(Tambang Batubara Bukit Asam Tbk), yang terjadi pada tahun 2007 sebagai peringkat pertama. Sedangkan indeks Treynor menghasilkan portofolio ASII (Astra International Tbk) yang terjadi di tahun 2005 akan menjadi rangking pertama.

Hasil pengujian perbedaan pengukuran kinerja portofolio menggunakan metode Sharpe,

Treynor, maupun Jensen dengan uji Kruskal Wallis

tidak menunjukkan adanya perbedaan yang signifikan dalam mengukur kinerja dengan menggunakan metode Sharpe, Treynor, maupun

Jensen. Sedangkan uji antar treatment terhadap

ketiga metode juga tidak menunjukkan adanya perbedaan yang signifikan diantara ketiganya. Pengukuran selisih mean rank maka metode

Treynor adalah yang paling menunjukkan konsistensi terhadap ketidakbedaan antar ketiga pengukuran, karena Treynor memiliki selisih mean

rank yang paling rendah terhadap Sharpe maupun Jensen.

2.2 Hipotesis

Berdasarkan rumusan masalah dapat dikemukakan hipotesis: adanya perbedaan kinerja saham pada Perusahaan Agriculture sebelum dan pada saat krisis ekonomi global di Bursa Efek Indonesia.

3. METODE PENELITIAN

Penelitian dilakukan pada Perusahaan

Agriculture di Bursa Efek Indonesia. Datanya

diambil melalui website dengan alamat situs

www.idsaham.com. Populasi dalam penelitian ini

adalah seluruh perusahaan Agriculture di Bursa Efek Indonesia. Adapun jumlah perusahaan yang menjadi populasi dalam penelitian ini berjumlah 15 Perusahaan Agriculture.

3.1 Penentuan Sampel

Adapun teknik pengambilan sampel pada penelitian ini menggunakan purposive sampling,

yaitu teknik pengambilan sampel dengan menggunakan kriteria-kriteria tertentu (Sugiono,2008).

Adapun kriteria yang digunakan untuk menentukan sampel pada penelitian ini yaitu perusahaan yang secara rutin melaporkan laporan

harga saham bulanan selama periode 2007-2009. Berdasarkan kriteria tersebut maka perusahaan yang memenuhi syarat untuk menjadi sampel pada penelitian ini berjumlah 10 perusahaan. Berikut ini adalah nama-nama perusahaan yang menjadi sampel pada penelitian ini :

Tabel 1 : Daftar Perusahaan Sampel Penelitian No

o

Nama Perusahaan Kode

1. Tunas Baru Lampung Tbk. TBLA

2. SMART Tbk. SMAR

3. Dhama Samudera Fishing Industries Tbk DSFI

4. London Sumatra Tbk. LSIP

5. Inti Agri Resources Tbk. IIKP

6. Bakrie Sumatera Plant Tbk. UNSP

7. Bumi Teknokultura Unggul Tbk. BTEK

8. Astra Agro Lestari Tbk AALI

9. Central Proteinaprima Tbk CPRO

10. Cipendawa Tbk CPDW

Sumber : Penulis, 2012

Data yang digunakan dalam penelitian ini, menurut sumbernya, adalah data sekunder (Sugiono,2008). Jenis data yang dikumpulkan adalah: a. Laporan keuangan dan harga saham Perusahaan

Agriculture periode 2007-2009.

b. Indeks Harga Saham Gabungan (IHSG) periode 2007-2009.

c. Suku bunga SBI periode 2007-2009.

d. Metode Sharpe adalah data harga saham setiap

akhir bulan selama periode 2007-2009.

e. Metode Treynor adalah data harga saham setiap akhir bulan selama periode 2007-2009.

f. Metode Jensen adalah data harga saham setiap akhir bulan selama periode 2007-2009.

3.2 Operasionalisasi Variabel

Dalam penelitian ini variabel yang diteliti adalah sebagai berikut :

Tabel 2 : Operasionalisasi Variabel

No Variabel Definisi Operasional Indikator

1. Kinerja saham Tingkat pencapaian total return

bulanan dari saham-saham dalam portofolio saham pada Perusahaan Agriculture di Bursa Efek Indonesia.

a. Metode Sharpe b. Metode Treynor c. Metode Jensen

3.3 Teknik Analisis

Pengertian dan batasan dari variabel-variabel yang digunakan dalam analisis adalah sebagai berikut:

a. Menentukan kinerja masing-masing perusahaan

Agriculture sebelum dan pada saat krisis dengan

menggunakan metode Sharpe. 1) Mencari nilai Aktual Return:

1 1

)

(

t t t t itP

D

P

P

R

Notasi : Ri : Return saham

Pt : Harga saham pada saat t Pt-1 : Harga saham pada saat t-1 Dt : Deviden kas pada akhir periode 2) Mencari nilai Rata-Rata Tingkat Pengembalian

Portofolio:

n Rit Rpi

3) Menentukan Return Rata-Rata bulanan SBI dengan rumus :

n R R

E( f) fi

4) Menentukan Standar Deviasi Portofolio dengan rumus :

)

1

(

)

(

2n

R

R

SDpi

i i5) Menentukan nilai kinerja berdasarkan Metode

Sharpe: Metode Sharpe = SDpi Rf Rpi ) (

b. MenentukanKinerja masing-masing perusahaan

Agriculture sebelum dan pada saat krisis dengan

menggunakan metode Treynor.

1) Mencari nilai Aktual Return:

1 1

)

(

t t t t itP

D

P

P

R

2) Mencari nilai Rata-Rata Tingkat Pengembalian Portofolio:

n Rit Rpi

3) Menentukan Return Rata-Rata bulanan SBI:

n R R

E( f) fi

4) Menentukan Beta Saham dengan rumus :

2 ) ( ) )( ( m R Rm m R Rm i R Ri saham

5) Menentukan nilai kinerja berdasarkan Metode

Treynor:

Metode Treynor =

saham

Rf Rpi

c. Menentukan Kinerja masing-masing perusahaan

Agriculture sebelum dan pada saat krisis dengan

menggunakan Metode Jensen. 1) Mencari nilai Aktual Return:

1 1

)

(

t t t t itP

D

P

P

R

2) Mencari nilai Rata-Rata Tingkat Pengembalian Portofolio:

n Rit Rpi

3) Menentukan Return Rata-Rata bulanan SBI:

n R R

4) Menentukan Return Market:

n Rm Rm

5) Menentukan Beta Saham dengan rumus :

2 ) ( ) )( ( m R Rm m R Rm i R Ri saham

6) Menentukan nilai kinerja berdasarkan metode

Jensen :

saham

a

Rpi

Rf

Rm

Rf

J

(

)

(

)

3.4 Pengujian Hipotesis Uji T (Paired Sample T-Test)

Setelah mendapatkan nilai kinerja saham Perusahaan Agriculture sebelum dan pada saat krisis dengan metode Sharpe, Treynor dan

Jensen, untuk menjawab pertanyaan adakah

perbedaan kinerja saham pada Perusahaan

Agriculture sebelum dan pada saat krisis

ekonomi global di Bursa Efek Indonesia maka dapat diketahui juga dengan melakukan pengujian beda rata-rata untuk variabel data yang berpasangan (paired sample T-test) dengan menggunakan program komputer SPSS 16.0.

Program yang akan digunakan untuk menguji adalah statistical product and service

solution (SPSS) dengan pengujian hipotesis paired sample T- Test yaitu untuk mengetahui

ada atau tidaknya perbedaan rata-rata untuk lebih dari dua kelompok sampel yang tidak berhubungan. (Dwi Priyatno, 2008: 106).

Dengan hipotesis :

Ho: Tidak ada perbedaan kinerja saham pada perusahaan Agriculture sebelum dan pada saat krisis ekonomi global di BEI.

Ha: Ada perbedaan kinerja saham pada perusahaan

Agriculture sebelum dan pada saat krisis

ekonomi global di BEI.

Pengujian menggunakan uji dua sisi dengan tingkat signifikansi = 5%. Tingkat signifikansi dalam hal ini berarti kita mengambil resiko salah dalam mengambil keputusan untuk menolak hipotesis yang benar sebanyak-banyaknya 5% (signifikansi 5% atau 0,05 adalah ukuran standar yang sering digunakan dalam penelitian). Menentukan t tabel Dengan menggunkan tingkat keyakinan 95%, = 5%, df1= (jumlah variabel -1) dan df2 (n-2).

Kriteria pengujian :

- Ho diterima bila –ttabel < thitung < t tabel

- Ho ditolak bila thitung > t tabel atau thitung < - t tabel Kemudian Membandingkan thitung dengan t tabel 4. HASIL PENELITIAN DAN

PEMBAHASAN

Dari perhitungan metode Sharpe, Treynor dan

Jansen sebelum dan pada saat krisis, ternyata dari 10

sampel saham perusahaan Agriculture kinerja saham dinilai dari ketiga metode secara keseluruhan memiliki kinerja tidak baik dikarenakan tidak ada satu pun perusahaan yang memiliki nilai positif berdasarkan perhitungan dari ketiga metode tersebut. Akan tetapi jika dilihat dari perhitungan masing-masing metode secara parsial antara sebelum krisis dan pada saat krisis kinerja beberapa saham bernilai baik berdasarkan perhitungan metode Sharpe,yaitu SMART,LSIP,IIKP dan AALI. Dengan metode Treynor hanya SMART dan DSFI sedangkan metode Jansen terdapat satu perusahaan saja yang posif yaitu LSIP

Pengukuran kinerja saham dalam penelitian ini diukur menggunakan metode Sharpe, metode Treynor dan metode Jansen. Metode Sharpe mengukur market

performance dengan membagi excess return terhadap

standar deviasi return, metode Treynor mengukur

market performance dengan membagi excess return

terhadap risiko pasar atau risiko sistematis, sedangkan metode Jansen menambahkan rata-rata return masa lalu dengan required return. Penilaian ketiga model ini memiliki kesamaan dalam pengambilan keputusan. Ketiganya sama-sama menganggap semakin tinggi nilai yang dihasilkan, maka semakin baik kinerja suatu saham. Saham yang mempunyai nilai positif adalah saham yang dalam ketiga model ini pantas untuk dibeli atau dimasukkan dalam portofolio investasi.

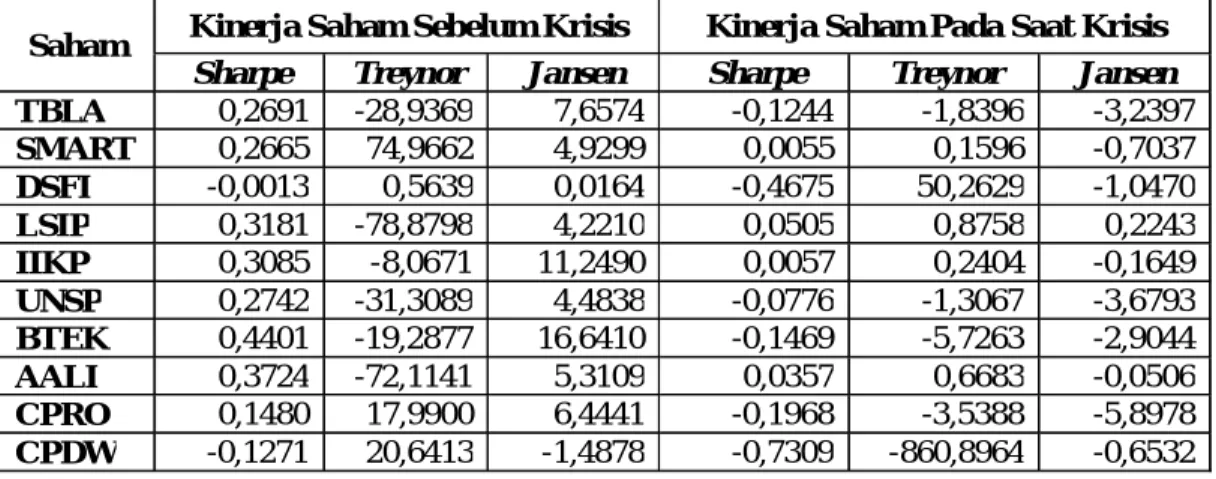

Tabel 3 : Kinerja Saham Perusahaan Agriculture Sebelum dan Pada Saat Krisis Ekonomi Global

Saham Kinerja Saham Sebelum Krisis Kinerja Saham Pada Saat Krisis

Sharpe Treynor Jansen Sharpe Treynor Jansen

TBLA 0,2691 -28,9369 7,6574 -0,1244 -1,8396 -3,2397 SMART 0,2665 74,9662 4,9299 0,0055 0,1596 -0,7037 DSFI -0,0013 0,5639 0,0164 -0,4675 50,2629 -1,0470 LSIP 0,3181 -78,8798 4,2210 0,0505 0,8758 0,2243 IIKP 0,3085 -8,0671 11,2490 0,0057 0,2404 -0,1649 UNSP 0,2742 -31,3089 4,4838 -0,0776 -1,3067 -3,6793 BTEK 0,4401 -19,2877 16,6410 -0,1469 -5,7263 -2,9044 AALI 0,3724 -72,1141 5,3109 0,0357 0,6683 -0,0506 CPRO 0,1480 17,9900 6,4441 -0,1968 -3,5388 -5,8978 CPDW -0,1271 20,6413 -1,4878 -0,7309 -860,8964 -0,6532

Sumber : Hasil pengolahan data, 2012 Dari total 10 saham Perusahaan Agriculture sebelum krisis ekonomi global yang diteliti, ternyata sebanyak 8 saham Perusahaan Agriculture yang memiliki Sharpe rasio positif dengan nilai rasio tertinggi 0,4401 yang dimiliki oleh saham perusahaan BTEK. Sedangkan yang memiliki

Sharpe rasio negatif sebanyak 2 saham Perusahaan Agriculture dengan nilai Sharpe rasio terendah

sebesar -0,1271 yang dimiliki oleh saham CPDW. Sedangkan pada saat krisis ekonomi global, ternyata 4 perusahaan Agriculture memiliki sharpe rasio positif dengan nilai rasio tertinggi 0,0505 yang dimiliki oleh saham perusahaan LSIP. Sedangkan yang memiliki Sharpe rasio negatif sebanyak 6 saham Perusahaan Agriculture dengan nilai Sharpe rasio terendah sebesar -0,7309 yang dimiliki oleh saham CPDW.

Saham dari 10 Perusahaan Agriculture sebelum krisis ekonomi global yang diteliti, ternyata sebanyak 4 saham perusahaan Agriculture yang memiliki Treynor rasio positif dengan nilai rasio tertinggi 74,9962 yang dimiliki oleh saham perusahaan SMART. Sedangkan yang memiliki

Treynor rasio negatif sebanyak 6 saham perusahaan Agriculture dengan nilai Treynor rasio terendah

sebesar -78,8798 yang dimiliki oleh saham LSIP.Sedangkan pada saat krisis ekonomi global, ternyata 5 perusahaan Agriculture memiliki

Treynor rasio positif, dengan nilai rasio tertinggi

50,2629 yang dimiliki oleh saham perusahaan DSFI. Sedangkan yang memiliki nilai Treynor rasio negatif sebanyak 5 Perusahaan Agriculture, dengan nilai rasio terendah -860,8964 yang dimiliki oleh saham perusahaan CPDW.

Saham 10 Perusahaan Agriculture sebelum krisis ekonomi global yang diteliti, ternyata sebanyak 9 saham Perusahaan Agriculture yang memiliki Jensen rasio positif dengan nilai rasio tertinggi 16,641 yang dimiliki oleh saham perusahaa BTEK. Sedangkan yang memiliki Jansen rasio negatif sebanyak 1 saham Perusahaan

Agriculture dengan nilai Jansen rasio terendah

sebesar -1,488 yang dimiliki oleh saham CPDW.

Pada saat krisis ekonomi global, ternyata

1 perusahaan Agriculture memiliki Jensen rasio positif dengan nilai rasio tertinggi 0,224 yang dimiliki oleh saham perusahaan LSIP. Sedangkan yang memiliki Jansen rasio negatif sebanyak 9 saham Perusahaan Agriculture dengan nilai

Jansen rasio terendah sebesar -5,898 yang dimiliki

oleh saham CPRO.

Berdasarkan hasil peringkat kinerja masing-masing saham perusahaan Agriculture dihitung menggunakan metode Sharpe, Treynor dan Jansen, ternyata dengan menggunakan metode Sharpe dan

Jansen sebelum krisis saham perusahaan Bumi

bidang pertanian memiliki kinerja baik dengan menduduki peringkat pertama, dengan nilai 0,4401 dan 16,641. Dilihat dengan menggunakan metode

Treynor sebelum krisis saham perusahaan

SMART,Tbk. yang bergerak di bidang perkebunan memiliki kinerja baik dengan menduduki peringkat pertama, dengan nilai 74,9662.

Berbeda halnya dengan menggunakan metode Sharpe, Treynor dan Jansen pada saat krisis ekonomi global, saham perusahaan London Sumatera,Tbk. (LSIP) yang bergerak di bidang perkebunan memiliki kinerja baik dengan menggunakan metode Sharpe dan Jansen

menduduki peringkat pertama, dengan nilai 0,0505 dan 0,224. Dilihat dengan menggunakan metode

Treynor pada saat krisis ekonomi global saham

perusahaan Darma Samudera Fishing,Tbk (DSFI) yang bergerak di bidang perikanan memiliki kinerja

baik dengan menduduki peringkat pertama, dengan nilai 50,2629.

Perbedaan Kinerja Saham Pada Perusahaan

Agriculture

a. Perbedaan Kinerja Saham Metode Sharpe Dari perhitungan dengan menggunakan pengujian paired sample T-Test diperoleh bahwa nilai thitung (to) adalah -10,076, sedangkan untuk nilai ttabel diperoleh dengan t /2, n-1. Karena nilai = 0,05 dan n = 10 maka t 0,025, 9 = -2,262. Karena thitung < -ttabel, maka Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa kinerja saham pada perusahaan Agriculture memiliki perbedaan antara kinerja saham sebelum dan pada saat krisis ekonomi global dilihat dari metode Sharpe.

Tabel 4 : Hasil Uji t Tesh Statistic Perbedaan Kinerja Saham Metode Sharpe

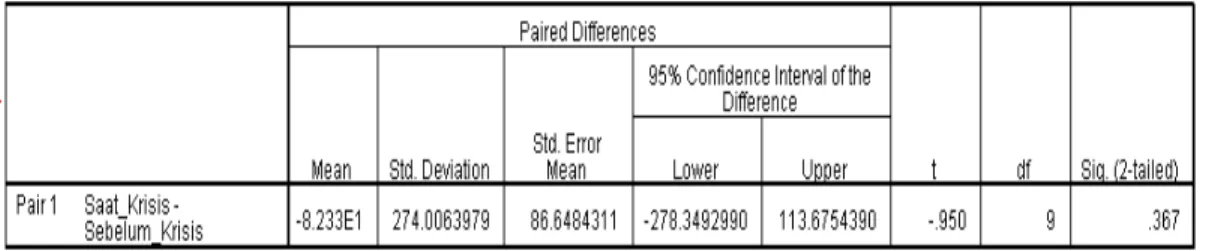

Sumber : Hasil pengolahan data, 2012 b. Perbedaan Kinerja Saham Metode Treynor

Tabel 5 : Hasil Uji t Tesh Statistic Perbedaan Kinerja Saham Metode Treynor

Dari perhitungan dengan menggunakan pengujian paired sample T-Test diperoleh bahwa nilai thitung (to) adalah -0,950, sedangkan untuk nilai ttabel diperoleh dengan t /2, n-1. Karena nilai = 0,05 dan n = 10 maka t 0,025, 9 = -2,262. Karena –ttabel < thitung < ttabel, maka Ho diterima dan Ha ditolak. Sehingga dapat disimpulkan bahwa kinerja saham pada perusahaan Agriculture tidak memiliki perbedaan antara kinerja saham sebelum dan pada saat krisis ekonomi global dilihat dari metode Treynor.

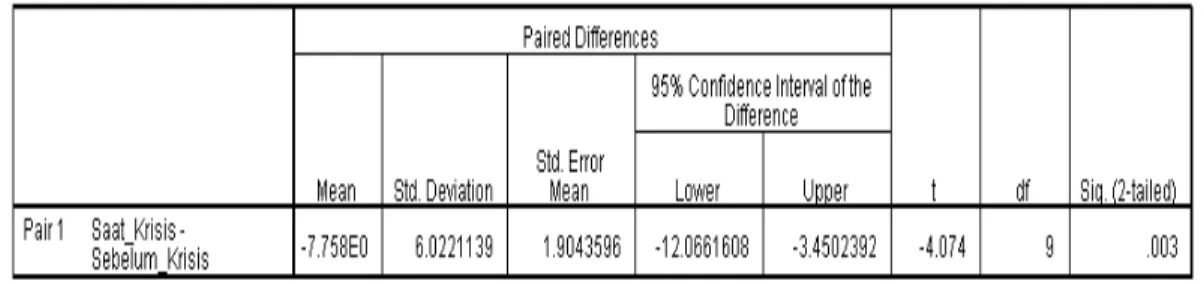

c. Perbedaan Kinerja Saham Metode Jansen Hasil perhitungan dengan menggunakan pengujian paired sample T-Test diperoleh bahwa nilai thitung (to) adalah -4,074 sedangkan untuk nilai t tabel diperoleh dengan t /2, n-1. Karena nilai = 0,05 dan n = 10 maka t 0,025, 9 = -2,262. Karena thitung < -ttabel, maka Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa kinerja saham pada perusahaan Agriculture memiliki perbedaan antara kinerja saham sebelum dan pada saat krisis ekonomi global dilihat dari metode Jansen.

Tabel 6 : Hasil Uji t Tesh Statistic Perbedaan Kinerja Saham Metode Jansen

Sumber : Hasil pengolahan data, 2012

5. KESIMPULAN DAN SARAN

Kinerja saham pada Perusahaan

Agriculture memiliki perbedaan sebelum krisis dan

pada saat krisis ekonomi global menggunakan perhitungan metode Sharpe dan Jansen. Sedangkan perhitungan metode Treynor tidak memiliki perbedaan sebelum dan pada saat krisis ekonomi global dengan nilai thitung,Sharpe=-10,076, thitung Treynor= -0,950, thitung,Jensen=-4,074 dengan ttabel =-2,262. Jadi dari hasil pengujian terhadap ketiga metode. Pengukuran selisih mean t test maka metode Treynor adalah yang paling menunjukkan konsistensi terhadap ketidakbedaan antar ketiga pengukuran, karena Treynor memiliki selisih mean

t test yang paling rendah terhadap Sharpe maupun Jensen

Bagi perusahaan Agriculture diharapkan agar dapat memperbaiki kinerja sahamnya agar dapat menarik minat investor untuk berinvestasi di perusahaan tersebut. Bagi calon investor yang tertarik untuk membeli saham perusahaan

Agriculture sebaiknya dilakukan berbagai

pertimbangan dikarenakan kinerja saham perusahaan Agriculture kurang begitu

menjanjikan karena sebagian produknya untuk import.

DAFTAR PUSTAKA

[1] Abdul Halim. 2005, Analisis Investasi, Jakarta : Salemba Empat.

[2] Agustin Sulistyorini. 2009, Analisis Kinerja

Portofolio Saham dengan Metode Sharpe, Treynor dan Jensen Saham LQ-45 di Bursa Efek Indonesia , Tesis.

[3] Dwi Priyatno. 2008, Mandiri Belajar SPSS, Yogyakarta : Mediakom.

[4] Jogiyanto. 2009. Teori Portofolio dan Analisis

[5] Ruminih. 2009, “Evaluasi Kinerja Saham dengan menggunakan Metode Sharpe,

Treynor, dan Jensen di Jakarta Islamic Index

di Bursa Efek Indonesia”, Tesis, UIN-Malang. [6] Sorensen, Miller dan Ooi, 2000, “The

Decision Tree Approach to Stock Selection”,

The Journal of Portofolio Management, pg.

42-52.

[7] Sugiyono. 2008, Metodologi Penelitian

Bisnis, Bandung : Alfabeta.

[8] Sulisyani. 2001, Dasar-Dasar Teori Portofolio

dan Analisis Sekuritas, Edisi Ketiga, Yogyakarta : UPP AMP YKPN.