ANALISIS KARAKTERISTIK PERSONAL PEJABAT PENATAUSAHAAN KEUANGAN TERHADAP ETIKA PENYUSUNAN LAPORAN KEUANGAN

SATUAN KERJA PERANGKAT DAERAH SURAKARTA Siti Almaidah

Sriyanto

Handayani Tri Wijayanti STIE ATMA BHAKTI SURAKARTA

ABSTRACT

The purpose of the study is to examine and analyze the personal characteristics of the financial administration officials on local agency consisting of locus of control, work experience, gender, equity sensitivity to the ethics of the financial statements on local agency in local government of Surakarta. The population was all employees who work in the government accounting functions in Surakarta. The sample selection criteria using exsidental sampling. Alternative hypothesis tested in this study include: there is a difference between financial administration officials with an internal locus of control and financial administration officials with an external locus of control, senior and junior financial administration officials, financial administration officials of men and women, as well as the financial administration officials benevolents category and financial administration officials entitleds against disclosure, cost and benefit, responsibility, misstate, and timeliness of financial reporting on local agency. Testing the validity of research data using the Pearson Product Moment. Data reliability was tested using Cronbach Alpha. While this research hypothesis testing using the Mann Whitney U-Test. The results showed there were significant differences on disclosure, cost & benefits, responsibility and punctuality misstate except between financial administration officials on local agency with an internal locus of control and financial administration officials on local agency with an external locus of control. There were no significant differences between junior and senior financial administration officials on local agency to the disclosure, cost & benefits, misstate and timeliness of preparation, except responsibility. There were no significant differences between financial administration officials on local agency of men and women to disclosure, cost and benefit, responsibility, misstate, and timeliness. Lastly, financial administration officials benevolent and financial administration officials entitled has significant differences on local agency about disclosure, cost and benefit, responsibility, and misstate, except factor timeliness of financial statements.

Keyword: ethics of the financial statements, locus of control, work experience, gender, equity sensitivity

PENDAHULUAN

Lahirnya paket Undang-undang (UU) bidang keuangan negara banyak memberikan perubahan konsepsi dari administrasi keuangan menuju akuntansi

keuangan. Hampir empat belas belas tahun sejak otonomi daerah diterapkan awal tahun 1999, instansi pemerintah dan pemerintah daerah (pemda) dirasa masih belum cukup mumpuni menyusun

laporan keuangan yang berkualitas seperti halnya sektor swasta (Akuntan Indonesia, 2011). Padahal kualitas laporan keuangan merupakan faktor penting bagi sebuah instansi, baik instansi swasta maupun pemerintah untuk menunjukkan kinerja sebuah instansi dalam mengelola finansial mereka. Laporan keuangan yang berkualitas mampu memberikan nilai guna bagi para pengguna laporan keuangan untuk pengambilan keputusan ekonomis. Namun peningkatan nilai guna laporan keuangan tersebut harus didukung oleh kompetensi pengelola keuangan instansi.

Pengelolaan keuangan instansi pemerintah, khususnya pemerintah daerah, berdasarkan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 tahun 2006 yang menyatakan bahwa entitas pelaporan dan entitas akuntansi harus menyelenggarakan sistem akuntansi keuangan daerah. Entitas pelaporan adalah unit pemerintahan yang terdiri atas satu atau lebih entitas akuntansi yang menurut peraturan perundang-undangan wajib

menyampaikan laporan

pertanggungjawaban berupa laporan keuangan. Entitas akuntansi adalah unit pemerintahan pengguna anggaran dan oleh karenanya wajib menyelenggarakan akuntansi serta menyusun laporan keuangan untuk digabungkan dengan entitas pelaporan. Selaku entitas akuntansi, Satuan Kerja Perangkat Daerah (SKPD) memiliki pegawai akuntansi yang terdiri dari Bendahara dan Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK SKPD). PPK SKPD bertugas menyiapkan laporan keuangan SKPD untuk dikonsolidasikan dengan laporan keuangan pemerintah daerah selaku entitas pelaporan.

Dalam rangka mewujudkan administrasi dan pengelolaan keuangan yang efektif, maka peran PPK SKPD sangatlah vital sehingga kemampuan dan kecakapannya dalam menjalankan fungsi akuntansi sangat menentukan dalam penyusunan dokumen laporan keuangan SKPD. Berkaitan dengan pegawai maka efektif tidaknya suatu organisasi sangat tergantung dari kemampuan individu. Suatu unit kerja yang kemampuan pegawainya kurang baik dari segi pendidikan maupun dari segi keterampilan akan menghasilkan output yang rendah. Untuk itu pemerintah harus memperhatikan kemampuan pegawainya karena dituntut untuk memiliki akuntabilitas yang mampu menyusun sistem pelaporan secara baik dan mapan (Mardiasmo, 2002). Penelitian Zetra (2009) tentang kualitas sumber daya manusia di instansi pemerintah, menemukan bahwa masih sulit bagi aparatur di daerah untuk menyampaikan laporan keuangan pemerintah daerah secara transparan, akuntabel, dan tepat waktu sesuai dengan Standar Akuntansi Pemerintahan (SAP). Hal tersebut terutama disebabkan oleh kurangnya staf yang memiliki keahlian di bidang akuntansi dalam menyusun laporan pertanggungjawaban keuangan. Padahal, para stakeholder sektor publik membutuhkan informasi yang relevan dan handal untuk pengambilan keputusan.

Oleh karena itu kompetensi pengelolaan keuangan pemerintah, khususnya PPK SKPD, sangat menentukan kemampuan pemerintah daerah menghasilkan laporan keuangan yang akuntabel sesuai dengan proses dan standar akuntansi yang berlaku. Kompetensi tersebut meliputi kompetensi secara teknis, perilaku, dan etika (Akuntan Indonesia, 2011). Hal tersebut

didukung oleh Yulianti (2005) yang menyatakan bahwa salah satu faktor yang masih harus ditingkatkan untuk meningkatkan kualitas pelaporan keuangan di Indonesia adalah menyangkut etika dan sikap positif akuntan Indonesia. Perilaku tidak etis merupakan isu yang relevan bagi profesi akuntan saat ini. Di Indonesia, isu mengenai etika akuntan berkembang seiring dengan terjadinya beberapa pelanggaran etika, baik yang dilakukan oleh akuntan publik, akuntan intern, maupun akuntan pemerintah (Ludigdo,1999). Akuntan mempunyai kewajiban untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana mereka bernaung, profesi mereka, masyarakat dan diri mereka sendiri. Akuntan mempunyai tanggungjawab menjadi kompeten dan untuk menjaga integritas dan obyektivitas mereka. Analisis terhadap sikap etis dalam profesi akuntan menunjukkan bahwa akuntan mempunyai kesempatan untuk melakukan tindakan tidak etis dalam profesi mereka (Fine et al. dalam Husein, 2004).

Pada sektor publik, konflik juga dapat timbul dari kadar pengungkapan informasi dalam laporan keuangan. Pengguna laporan keuangan mengharapkan untuk memperoleh semua informasi yang mereka butuhkan dari laporan keuangan. Penelitian ini dimaksudkan untuk melihat perilaku PPK SKPD menyangkut penyusunan laporan keuangan SKPD untuk memenuhi kebutuhan pengguna laporan keuangan. Kualitas laporan keuangan SKPD harus diperhatikan karena merupakan data pokok untuk penyusunan laporan keuangan daerah yang akan dipertanggungjawabkan kepada masyarakat. Penelitian ini dilakukan dengan motivasi sebagai berikut:

pertama, faktor yang masih harus ditingkatkan untuk meningkatkan kualitas pelaporan keuangan pada pemerintah adalah menyangkut etika dan sikap positif pegawainya, atau dengan kata lain menyangkut faktor personal atau individual pegawai. Beberapa bukti empiris tentang faktor-faktor individual antara lain dilaporkan oleh Reiss dan Mitra (1998) dalam Nugrahaningsih (2005), yang mengadakan penelitian tentang efek dari perbedaan faktor individual dalam kemampuan menerima perilaku etis atau tidak etis. Penelitian Fauzi (2001) yang membahas tentang Pengaruh Perbedaan Faktor-Faktor Individual Berupa Locus Of Control, Disiplin Akademis, Pengalaman Kerja dan Equity Sensitivity terhadap Perilaku Etis Mahasiswa. Keberadaan locus of control dalam penelitian Indriantoro (2000) yang telah membuktikan bahwa locus of control merupakan salah satu variabel yang dapat digunakan untuk penelitian di Indonesia.

Penelitian ini merupakan replikasi dari penelitian Nugrahaningsih (2005), yang meneliti tentang Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (studi terhadap peran faktor-faktor individual: locus of control, lama pengalaman kerja, gender, dan equity sensitivity). Perbedaan pertama, responden penelitian Nugrahaningsih (2005) diambil dari auditor sedangkan pada penelitian ini adalah PPK SKPD karena penelitian ini terkait dengan etika penyusunan laporan keuangan SKPD. Untuk itu setiap faktor-faktor individu yang terdiri dari locus of control, lama pengalaman kerja, gender, dan equity sensitivity, masing-masing akan dibedakan terhadap etika penyusunan laporan keuangan SKPD.

Perbedaan kedua, penelitian ini mengambil variabel etika penyusunan

laporan keuangan dari penelitian Yulianti (2005) tentang Persepsi Mahasiswa Akuntansi terhadap Etika Penyusunan Laporan Keuangan. Terdapat beberapa perbedaan dalam penelitian ini dengan penelitian Yulianti (2005). Perbedaan pertama, pada penelitian Yulianti (2005) menggunakan mahasiswa sebagai responden, sedangkan pada penelitian ini adalah aparat pemerintah yaitu PPK SKPD. Kompleksitas pada sektor pemerintahan mendorong peneliti ingin mengetahui apakah prinsip akuntansi yang tertera pada Standar Akuntansi Pemerintah dan peraturan-peraturan yang berlaku telah dijalankan, sehingga penelitian ini mencoba menguji etika penyusunan laporan keuangan yang dilakukan oleh PPK SKPD. Selain perbedaan responden, perbedaan lainnya dengan penelitian Yulianti (2005) adalah menghilangkan faktor manajemen laba dalam mengukur etika penyusunan laporan keuangan karena pada sektor publik atau pemerintahan tidak ada motif mencari keuntungan (nonprofit motive). Sementara Yuliati (2005) menggunakan faktor manajemen laba, misstate (kecenderungan untuk melakukan salah saji dalam laporan keuangan), disclosure (pengungkapan laporan keuangan), cost and benefit, dan responsibility dalam mengukur etika penyusunan laporan keuangan. Dengan demikian kuesioner yang berhubungan dengan etika penyusunan laporan keuangan pada penelitian ini merupakan pengembangan dari penelitian Yulianti (2005). Kalimat dalam kuesioner mempunyai makna yang sama dengan penelitian Yulianti (2005), namun ada perubahan yang disesuaikan dengan keadaan di pemerintahan.

Terakhir, peneliti juga menggabungkan dengan penelitian Na’im (1999) tentang Nilai Informasi Ketepatan Waktu Penyampaian Laporan

Keuangan: Analisis Empirik Regulasi Informasi di Indonesia. Variabel ketepatan waktu penyelesaian penyusunan laporan keuangan diambil juga untuk mengukur etika penyusunan laporan keuangan. Ketepatan waktu merupakan hal yang penting untuk diuji karena keterlambatan penyelesaian laporan keuangan SKPD akan menghambat penyusunan laporan keuangan pemerintah daerah. Informasi laporan keuangan menjadi tidak relevan jika waktu penyampaian terlambat.

Berdasarkan hasil penelitian di atas, maka rumusan masalah penelitian ini adalah apakah terdapat perbedaan signifikan antara PPK SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control, PPK SKPD Senior dan Junior, PPK SKPD laki-laki dan wanita, serta PPK SKPD benevolent dan entitled terhadap etika penyusunan laporan keuangan SKPD. Indikator etika penyusunan laporan keuangan terdiri dari faktor disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan. Dengan demikian, hipotesis alternative penelitian ini terdiri dari: H1 : Terdapat perbedaan antara PPK

SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control terhadap

disclosure, cost and benefit,

responsibility, misstate, dan

ketepatan waktu penyusunan laporan keuangan SKPD.

H2 : Terdapat perbedaan antara PPK SKPD senior danPPK SKPD yunior terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD.

H3 : Terdapat perbedaan antara PPK SKPD pria dan PPK SKPD wanita

terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD.

H4 : Terdapat perbedaan antara PPK SKPD yang termasuk kategori benevolents dan PPK SKPD yang termasuk entitleds terhadap

disclosure, cost and benefit,

responsibility, misstate, dan

ketepatan waktu penyusunan laporan keuangan SKPD.

METODE PENELITIAN

Penelitian ini menggunakan metode kuantitatif dengan jenis penelitian komparatif. Jenis penelitian komparatif dapat dilihat dari tujuan penelitiannya yang membandingkan sesuatu yang diukur antara dua kelompok, yaitu membandingkan antara kelompok internal locus of control dengan external locus of control, antara lama kerja senior dengan junior, antara jenis kelamin pria dengan wanita, dan antara benevolent dengan entitleds.

Populasi penelitian ini adalah seluruh pegawai yang bekerja pada fungsi akuntansi di pemerintah kota Surakarta. Adapun sampelnya adalah pegawai Pejabat Penatausahaan Keuangan SKPD pemerintah kota Surakarta pada dinas, badan, kantor dan kecamatan. Pengambilan sampel pada penelitian ini dilakukan dengan metode

eksidental sampling. Kriteria yang

digunakan untuk memilih responden adalah sebagai berikut:

1. Pegawai yang bekerja pada fungsi akuntansi di SKPD pemerintah kota Surakarta

2. Pegawai tersebut bekerja membuat Laporan Keuangan SKPD berdasarkan Permendagri Nomor 13 tahun 2006.

Jenis data yang digunakan dalam penelitian ini adalah data primer yang diperoleh melalui kuesioner yang dibagikan kepada responden penelitian. Kuesioner yang digunakan dalam penelitian ini bersumber dari penelitian Fanani dkk. (2008).

Untuk memberikan pemahaman yang lebih spesifik terhadap variabel-variabel penelitian ini, maka variabel-variabel penelitian ini didefinisikan secara operasional sebagai berikut.

1. Disclosure

Disclosure adalah kecenderungan untuk mengungkapkan informasi dalam laporan keuangan. Variabel disclosure diukur dengan menggunakan indikator yang dijabarkan dalam 3 (tiga) item pertanyaan dengan lima poin skala likert berdasarkan Fanani dkk. (2008), yaitu pertanyaan nomor 1,2, dan 3 yang dapat dilihat dalam lampiran kuesioner penelitian ini.

2. Cost dan benefit

Cost dan benefit adalah persepsi mengenai beban untuk melakukan pengungkapan. Variabel Cost dan benefit diukur dengan menggunakan indikator yang dijabarkan dalam 3 (tiga) item pertanyaan dengan lima poin skala likert berdasarkan Fanani dkk. (2008), yaitu pertanyaan nomor 4,5, dan 6 yang dapat dilihat dalam lampiran kuesioner penelitian ini.

3. Responsibility

Responsibility adalah tanggung jawab untuk menyajikan laporan keuangan. Variabel responsibility diukur dengan menggunakan indikator yang dijabarkan dalam 2 (dua) item pertanyaan dengan lima poin skala likert berdasarkan Fanani dkk. (2008), yaitu pertanyaan nomor 7 dan 8 yang dapat dilihat dalam lampiran kuesioner penelitian ini.

4. Misstate

Misstate adalah kecenderungan untuk melakukan salah saji dalam penyusunan laporan keuangan. Variabel misstate diukur dengan menggunakan indikator yang dijabarkan dalam 4 (empat) item pertanyaan dengan lima poin skala likert berdasarkan Fanani dkk. (2008), yaitu pertanyaan nomor 9, 10, 11 dan 12 yang dapat dilihat dalam lampiran kuesioner penelitian ini. 5. Locus of Control (LOC)

Locus of control adalah cara pandang seseorang terhadap suatu peristiwa apakah dia dapat atau tidak dapat mengendalikan peristiwa yang terjadi padanya. Variabel locus of control diukur melalui jawaban responden yang lebih besar dari 3 dari 16 (enam belas) item pertanyaan dengan lima poin skala likert berdasarkan Fanani dkk. (2008).

6. Lama Pengalaman Kerja

Lama pengalaman kerja adalah jangka waktu seseorang ketika bekerja sebagai PPK SKPD yang diukur dalam satuan tahun.

7. Gender

Gender merupakan suatu konsep kultural yang berupa membuat perbedaan (distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik emosional antara laki-laki dengan perempuan. Gender merupakan variable dummy yang diukur dengan nilai 1 adalah laki-laki, dan nilai 0 adalah wanita.

8. Equity Sensitivity

Equity sensitivity adalah fairness (keadilan) yang dirasakan seseorang dibanding orang lain. Seorang individu akan masuk kategori entitleds apabila nilainya lebih kecil dari score rata-rata, dan kategori benevolents apabila nilainya lebih

besar dari score rata-rata. Variabel equity sensitivity diukur dengan menggunakan indikator yang dijabarkan dalam 5 (lima) item pertanyaan dengan nilai equity sensitivity index (ESI) berkisar 0 sampai dengan 10 untuk tiap pertanyaan (Fanani dkk., 2008).

Pengujian hipotesis menggunakan alat uji statistik, yaitu Mann Whitney U-Test. Pengujian menggunakan statistik nonparamatetrik karena jumlah sampel setelah dibagi kedalam dua kelompok yang akan diuji berjumlah kurang dari 30. Semua teknik analisis data dalam penelitian ini dilakukan dengan bantuan program komputer SPSS version 18.0 for

windows. Pengambilan keputusan

pengujian hipotesis didasarkan pada: - Jika P (Probabilitas) < (taraf

signifikansi/α) 0.05 maka Ho ditolak, Ha diterima.

- P (Probabilitas) > (taraf signifikansi/ α) 0.05 maka Ho diterima, Ha ditolak.

Atau dapat juga dengan melakukan pembandingan antara -Z hitung dan -Z tabel dengan cara:

- Jika -Z hitung < -Z tabel, maka Ho ditolak, Ha diterima.

- Jika -Z hitung > -Z tabel, maka Ho diterima, Ha ditolak.

HASIL DAN PEMBAHASAN

Penelitian ini melibatkan 59 orang responden sebagai sampel penelitian yang dipilih dalam pengisian kuesioner, dan seluruh responden tersebut telah menjawab pertanyaan kuesioner. Sebelum data dari jawaban responden dianalisis, maka akan dijelaskan deskipsi responden berdasarkan kuesioner yang masuk. Usia Pejabat penatausahaan keuangan di wilayah Surakarta berkisar antara 28 tahun sampai dengan 53 tahun. Usia

responden di bawah 40 tahun sejumlah 41% dan sisanya sejumlah 59% berusia lebih dari 40 tahun yang merupakan usia yang matang dalam melaksanakan tugasnya.

Berdasarkan perbedaan jenis kelamin PPK SKPD, jumlah wanita lebih banyak dibanding laki-laki yang menduduki posisi sebagai pejabat penatausahaan keuangan. Sejumlah 36% dari 59 responden berjenis kelamin laki-laki, dan sisanya sejumlah 64% berjenis kelamin perempuan. Lama pengalaman kerja ketika menjadi PPK SKPD dari 59 responden, 41 orang atau 68% menyatakan bahwa bekerja sebagai PPK SKPD lebih dari 3 tahun, sedangkan 31% atau 18 orang bekerja sebagai PPK SKPD selama kurang dari 3 tahun.

Uji Validitas, Uji Reliabilitas dan Uji Normalitas

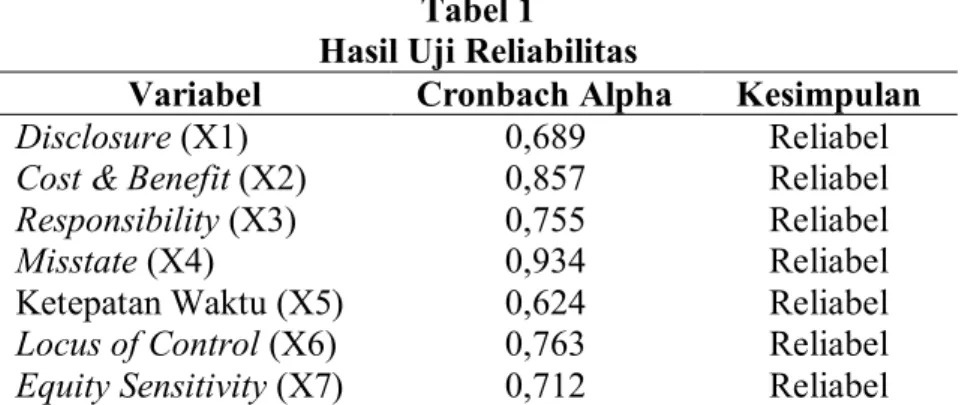

Uji reliabilitas untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu variabel dikatakan reliabel jika koefisien keandalannya yang diukur dengan Cronbach Alpha lebih besar dari 0,6. Tabel 1 menyajikan hasil uji reliabilitas masing-masing variabel. Hasil pengujian menunjukkan bahwa semua variabel yang digunakan dalam penelitian ini dapat dikatakan reliabel.

Tabel 1

Hasil Uji Reliabilitas

Variabel Cronbach Alpha Kesimpulan

Disclosure (X1) 0,689 Reliabel

Cost & Benefit (X2) 0,857 Reliabel

Responsibility (X3) 0,755 Reliabel

Misstate (X4) 0,934 Reliabel

Ketepatan Waktu (X5) 0,624 Reliabel

Locus of Control (X6) 0,763 Reliabel

Equity Sensitivity (X7) 0,712 Reliabel

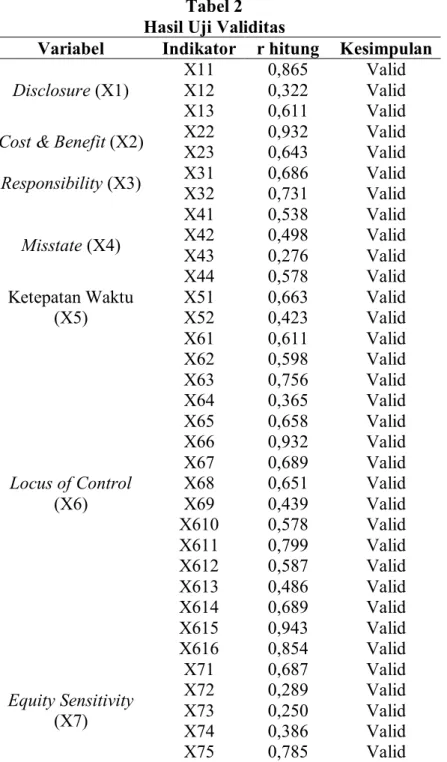

Selanjutnya Uji validitas untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikategorikan valid apabila pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Untuk 59 responden dan nilai alpha 0,05 diperoleh nilai r tabel sebesar 0, 216. Kemudian nilai r tabel tersebut dibandingkan dengan nilai r hitung

untuk menguji apakah masing-masing indikator dalam variabel penelitian valid atau tidak. Jika r hitung lebih besar dari r tabel dan nilainya positif, maka indikator tersebut dinyatakan valid. Hasil uji validitas dapat dilihat pada tabel 2 yang menunjukkan bahwa semua indikator yang digunakan dalam penelitian ini nilai r hitungnya lebih besar dari 0, 216 dan dapat disimpulkan bahwa semua indikatornya valid.

Tabel 2 Hasil Uji Validitas

Variabel Indikator r hitung Kesimpulan Disclosure (X1)

X11 0,865 Valid

X12 0,322 Valid

X13 0,611 Valid

Cost & Benefit (X2) X22 0,932 Valid

X23 0,643 Valid Responsibility (X3) X31 0,686 Valid X32 0,731 Valid Misstate (X4) X41 0,538 Valid X42 0,498 Valid X43 0,276 Valid X44 0,578 Valid Ketepatan Waktu (X5) X51 0,663 Valid X52 0,423 Valid Locus of Control (X6) X61 0,611 Valid X62 0,598 Valid X63 0,756 Valid X64 0,365 Valid X65 0,658 Valid X66 0,932 Valid X67 0,689 Valid X68 0,651 Valid X69 0,439 Valid X610 0,578 Valid X611 0,799 Valid X612 0,587 Valid X613 0,486 Valid X614 0,689 Valid X615 0,943 Valid X616 0,854 Valid Equity Sensitivity (X7) X71 0,687 Valid X72 0,289 Valid X73 0,250 Valid X74 0,386 Valid X75 0,785 Valid

Uji normalitas yang digunakan adalah uji Kolmogorov-Smirnov Goodness of Fit Test. Pengujian normalitas atas variabel disclosure, cost & benefit, responsibility,misstate dan ketepatan waktu menunjukkan hasil nilai probabilitasnya lebih besar dari 0,05 sehingga disimpulkan

bahwa semua variabel tersebut berdistribusi normal.

Perbedaan Disclosure, Cost & Benefit,

Responsibility, Misstate, dan Ketepatan

Waktu Antara Internal Locus of

Hipotesis pertama penelitian ini menyatakan bahwa terdapat perbedaan antara PPK SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control terhadap

disclosure, cost and benefit,

responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan

SKPD. Untuk itu data penelitian dibagi kedalam dua kelompok yaitu internal locus of control dan external locus of control.

Hasil pengujian menggunakan uji Mann Whitney U-Test terhadap dua kelompok tersebut tersaji pada Tabel 3 sebagai berikut:

Tabel 3

Hasil Pengujian Hipotesis 1

Variabel Rata-rata Jarak Mann Whitney U-Test

Internal Eksternal Z hitung Sig.

Disclosure (X1) 24,83 25,54 -0, 256 0,004

Cost & Benefit (X2) 23,37 21,33 -0,167 0,002

Responsibility (X3) 25,43 24,76 -0,773 0,005

Misstate (X4) 25,74 24,75 -1,954 0,049

Ketepatan Waktu (X5) 23,22 44,69 -1,254 0, 281

Tabel 3 menunjukkan bahwa adanya perbedaan yang signifikan tentang disclosure, cost & benefit,

responsibility dan misstate antara

internal locus of control dan external

locus of control memiliki nilai

probabilitas dibawah 0,05. Tetapi untuk variabel ketepatan waktu tidak terdapat perbedaan yang signifikan antara internal locus of control dan external locus of control. Hasil penelitian ini sesuai dengan Nugrahaningsih (2005) yang menggunakan responden auditor yang menyatakan bahwa terdapat perbedaan signifikan perilaku etis antara auditor dengan internal locus of control dan auditor external locus of control.

Hasil penelitian ini menunjukkan bahwa secara statistik PPK SKPD internal locus of control cenderung berperilaku lebih etis daripada PPK SKPD external locus of control. PPK SKPD internal locus of control lebih sadar tentang disclosure, cost & benefit, responsibility dan

misstate ketika mereka menyusun

laporan keuangan SKPD. PPK SKPD

internal locus of control lebih

menyadari bahwa pengungkapan sangat diperlukan agar laporan keuangan dapat disajikan secara wajar, dan memandang pengungkapan bukan sebagai beban melainkan sebagai suatu keharusan. Selain itu PPK SKPD internal locus of control memandang biaya yang timbul dari kewajiban untuk mengungkapkan informasi penting adalah sesuatu hal yang wajar, sementara PPK SKPD external locus of control menganggap pengungkapan sebagai beban.

Perbedaan Disclosure, Cost & Benefit,

Responsibility, Misstate, dan

Ketepatan Waktu Antara Lama Kerja Senior dan Junior PPK SKPD

Hasil pengujian disclosure, cost & benefit, responsibility, misstate, dan Ketepatan Waktu antara PPK SKPD senior dan Junior dapat dilihat pada tabel 4.

Tabel 4

Hasil Pengujian Hipotesis 2

Variabel Rata-rata Jarak Mann Whitney U-Test

Senior Junior Z hitung Sig.

Disclosure (X1) 29,88 8,54 -4, 365 0,634

Cost & Benefit (X2) 27,34 41,33 -4,497 0,080

Responsibility (X3) 20,40 8,76 -5,114 0,019

Misstate (X4) 21,76 39,75 -4,354 0,357

Ketepatan Waktu (X5) 22,86 17,64 -1,254 0, 101

Hipotesis kedua menyatakan bahwa terdapat perbedaan antara PPK SKPD senior dan PPK SKPD yunior terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD. Berdasarkan hasil pengujian pada tabel 4 menunjukkan bahwa nilai probabilitas responsibility sebesar 0,019 dibawah 0,05, sedangkan nilai probabilitas variabel disclosure, cost and benefit, misstate, dan ketepatan waktu diatas 0,05. Hasil tersebut berarti bahwa antara PPK SKPD senior dan junior terdapat perbedaan signifikan dalam hal responsibility. PPK SKPD senior lebih bertanggung jawab dalam menyusun laporan keuangan dibanding PPK SKPD junior. Sementara dalam hal disclosure, cost and benefit, misstate, dan ketepatan waktu penyusunan laporan keuangan tidak terdapat perbedaan yang signifikan antara PPK SKPD senior dan junior. Hasil penelitian ini mendukung Yulianti (2005) yang melibatkan responden mahasiswa tingkat akhir dan mahasiswa baru jurusan akuntansi bahwa tidak terdapat perbedaan signifikan disclosure, cost and benefit, misstate, dan ketepatan waktu antara mahasiswa tingkat akhir dan mahasiswa baru jurusan akuntansi. Namun responsibility yang berbeda signifikan antara PPK SKPD senior dan junior tidak mendukung hasil penelitian Yulianti (2005).

Tidak terdapat perbedaan signifikan tentang disclosure, cost and benefit, misstate, antara PPK SKPD senior dan junior disebabkan oleh mereka pada saat ini masih sama-sama mempelajari peraturan-peraturan yang baru tentang peningkatan kualitas pelaporan keuangan dan prinsip-prinsip akuntansi serta perubahan-perubahannya. Sementara itu ketepatan waktu penyusunan laporan keuangan SKPD tidak berjalan sebagaimana mestinya karena pada sektor pemerintahan reward dan punishment kurang disosialisasikan sebagai upaya penghargaan bagi pegawai yang berprestasi tinggi dan bekerja keras dan bagi pegawai yang melanggar peraturan. Fanani dkk (2008) menjelaskan bahwa tidak adanya sesuatu yang dapat dibanggakan oleh PPK SKPD jika ia dapat menyelesaikan penyusunan laporan keuangan tepat waktu sehingga banyak yang mengesampingkan factor ketepatan waktu tersebut.

Perbedaan Disclosure, Cost & Benefit,

Responsibility, Misstate, dan Ketepatan

Waktu Antara PPK SKPD Jenis Kelamin Laki-laki dan Wanita

Hipotesis ketiga penelitian ini menyatakan bahwa terdapat perbedaan antara PPK SKPD laki-laki dan PPK SKPD wanita terhadap disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu penyusunan laporan

keuangan SKPD. Tabel 5 berikut ini menyajikan hasil pengujian Mann

Whitney U-Test antara PPK SKPD laki-laki dan wanita.

Tabel 5

Hasil Pengujian Hipotesis 3

Variabel Rata-rata Jarak Mann Whitney U-Test

Laki-laki Wanita Z hitung Sig.

Disclosure (X1) 24,46 23,01 -0, 565 0,560

Cost & Benefit (X2) 21,37 23,03 -0,495 0,455

Responsibility (X3) 22,40 23,87 -0,514 0,629

Misstate (X4) 21,98 22,05 -0,578 0,342

Ketepatan Waktu (X5) 23,67 21,99 -1,208 0, 238

Semua variabel dalam penelitian ini yang terdiri dari disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu memiliki probabilitas yang lebih besar dari 0,05. Hasil ini menunjukkan bahwa hipotesis ketiga ditolak. Artinya bahwa tidak terdapat perbedaan signifikan disclosure, cost and benefit, responsibility, misstate, dan ketepatan waktu antara jenis kelamin laki-laki dan wanita. Hasil penelitian ini mendukung Fanani dkk (2008) yang menjelaskan bahwa perbedaan yang tidak signifikan tersebut menunjukkan bahwa pada hakikatnya laki-laki dan wanita itu adalah sama, namun perbedaannya adalah kemampuan yang dimiliki oleh masing-masing individu

ketika menyusun laporan keuangan. Hasil penelitian ini juga mendukung Nugrahaningsih (2005) dan Yulianti (2005).

Perbedaan Disclosure, Cost & Benefit,

Responsibility, Misstate, dan Ketepatan

Waktu Antara Benevolent dan

Entitleds

Hipotesis keempat penelitian ini menyatakan bahwa terdapat perbedaan antara PPK SKPD yang termasuk kategori benevolents dan PPK SKPD yang termasuk entitleds terhadap

disclosure, cost and benefit,

responsibility, misstate, dan ketepatan waktu penyusunan laporan keuangan SKPD.

Tabel 6

Hasil Pengujian Hipotesis 4

Variabel Rata-rata Jarak Mann Whitney U-Test

Benevolent Entitled Z hitung Sig.

Disclosure (X1) 33,46 20,09 -3, 787 0,000

Cost & Benefit (X2) 17,34 25,03 -3,798 0,000

Responsibility (X3) 29,40 21,83 -2,518 0,031

Misstate (X4) 15,77 28,06 -3,578 0,004

Ketepatan Waktu (X5) 27,83 20,95 -1,234 0, 253

Berdasarkan hasil pengujian tabel 6 di atas, variabel disclosure memiliki nilai probabilitas dibawah 0,05

yang berarti bahwa individu yang termasuk kategori benevolent cenderung bersikap lebih etis dibanding individu

yang termasuk kategori entitleds. PPK SKPD yang termasuk benevolent lebih sadar untuk melakukan pengungkapan laporan keuangan daripada PPK SKPD yang termasuk entitleds. Hasil ini mendukung Nugrahaningsih (2005) yang menyatakan bahwa individu yang termasuk kategori benevolent cenderung bersikap lebih etis dibanding individu yang termasuk kategori entitleds.

Variabel cost & benefit memiliki nilai probabilitas 0,000 (0,000 < 0,05), berarti bahwa PPK SKPD yang termasuk benevolent memandang pengungkapan bukan sebagai beban melainkan sebagai suatu keharusan. Oleh karena itu benevolent memandang biaya yang timbul dari kewajiban untuk mengungkapkan informasi adalah sesuatu hal yang wajar, sementara PPK SKPD yang termasuk entitleds menganggap pengungkapan sebagai beban. Hasil penelitian ini juga menunjukkan bahwa nilai probabilitas responsibility dan misstate dibawah 0,05, yang berarti bahwa terdapat perbedaan perilaku etis dan kecenderungan yang lebih rendah untuk melakukan salah saji dalam penyusunan laporan keuangan antara PPK SKPD yang termasuk benevolents dan PPK SKPD yang termasuk entitleds. Hasil penelitian ini mendukung Yulianti (2005).

Variabel ketepatan waktu memiliki nilai probabilitas yang lebih besar dari 0,05. Hasil ini menunjukkan bahwa tidak terdapat perbedaan signifikan ketepatan waktu antara PPK SKPD yang termasuk benevolents dan PPK SKPD yang termasuk entitleds, dan hasil ini mendukung Yulianti (2005) dan Fanani dkk (2008). Ketepatan waktu penyusunan laporan keuangan SKPD di wilayah Surakarta belum berjalan sebagaimana mestinya

karena kurangnya dorongan yang berupa reward bagi pegawai yang berprestasi di sektor pemerintah masih kurang disosialisasikan.

Kesimpulan

Berdasarkan hasil pengujian hipotesis penelitian, maka dapat disimpulkan sebagai berikut:

1. Terdapat perbedaan yang signifikan tentang disclosure, cost & benefit, responsibility dan misstate antara PPK SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control. Sedangkan ketepatan watu penyusunan laporan keuangan tidak terdapat perbedaan signifikan antara PPK SKPD dengan internal locus of control dan PPK SKPD dengan external locus of control. Hasil ini menunjukkan bahwa PPK SKPD dengan internal locus of control lebih etis dibanding PPK SKPD dengan external locus of control, namun tidak ada perbedaan diantara kedua kelompok tersebut dalam hal ketepatan waktu penyusunan laporan keuangan. Hasil penelitian ini mendukung penelitian sebelumnya oleh Nugrahaningsih (2005) yang menyatakan bahwa internal locus of control cenderung bersikap lebih etis dibanding external locus of control.

2. Tidak terdapat perbedaan signifikan antara PPK SKPD senior dan junior terhadap disclosure, cost & benefit,

misstate dan ketepatan waktu

penyusunan laporan keuangan, tetapi antara PPK SKPD senior dan junior terdapat perbedaan signifikan dalam

responsibility. Hasil tersebut

menunjukkan bahwa PPK SKPD senior lebih bertanggung jawab dalam menyusun laporan keuangan

dibanding PPK SKPD junior. Hasil penelitian ini mendukung Yulianti (2005) tetapi tidak mendukung penelitian sebelumnya oleh Nugrahaningsih (2005) dan Fanani dkk (2008).

3. Disclosure, cost and benefit,

responsibility, misstate, dan

ketepatan waktu tidak terdapat perbedaan signifikan antara PPK SKPD laki-laki dan wanita. Hasil ini menunjukkan bahwa hipotesis ketiga ditolak. Berdasarkan Yulianti (2005) menjelaskan bahwa pada hakikatnya antara laki-laki dan wanita adalah sama, namun perbedaannya adalah kemampuan yang dimiliki oleh masing-masing individu ketika mereka menyusun laporan keuangan. Hasil penelitian ini mendukung Nugrahaningsih (2005) yang menyatakan bahwa tidak ada perbedaan signifikan perilaku etis antara laki-laki dan wanita.

4. PPK SKPD benevolent dan PPK SKPD entitled terdapat perbedaan signifikan tentang disclosure, cost

and benefit, responsibility, dan

misstate. Namun tidak terdapat perbedaan signifikan antara PPK SKPD benevolent dan PPK SKPD entitled tentang ketepatan waktu penyusunan laporan keuangan. Hasil penelitian ini sesuai dengan Nugrahaningsih (2005) yang menyatkan bahwa benevolent cenderung bersikap lebih etis dibanding entitled.

Keterbatasan penelitian

Penelitian ini terdapat beberapa keterbatasan-keterbatasan yang tidak dapat dihindari oleh peneliti. Keterbatasan tersebut dapat berpengaruh terhadap hasil penelitian ini. Beberapa keterbatasan penelitian ini antara lain adalah ketidakmampuan peneliti dalam mengontrol subyektifitas dan faktor-faktor lainnya yang dapat mempengaruhi jawaban yang diberikan oleh responden. Waktu penelitian yang singkat juga mempengaruhi jumlah sampel yang digunakan dalam penelitian ini.

Saran

Berikut ini adalah beberapa saran yang dapat ditindaklanjuti oleh penelitian selanjutnya.

1. Penelitian ini dapat menggabungkan antara metode kuantitatif dan kualitatif dengan melakukan wawancara dengan responden sehingga dapat menambah argument-argumen yang dapat memuncul karakter PPK SKPD yang sebenarnya.

2. Responden penelitian dapat diperluas ke fungsi pemerinta lainnya tidak hanya pada pejabat penatausahaan keuangan sehingga hasil penelitian memiliki generalisasi yang kuat pada seluruh pegawai di lingkungan kota Surakarta.

3. Jangka waktu penelitian dapat diperpanjang sehingga dapat memberikan hasil penelitian yang lebih baik dalam proses penyusunan laporan keuangan.

DAFTAR PUSTAKA

Akuntan Indonesia, 2011. Ikatan Akuntan Indonesia.

Fauzi, Achmad, 2001, Pengaruh Perbedaan Faktor-Faktor Individual terhadap Perilaku Etis Mahasiswa Akuntansi. Thesis tidak di publikasikan. Program Pasca Sarjana, Universitas Gadjah Mada, Yogyakarta.

Indriantoro, Nur dan Bambang Supomo, 2002, Metode Penelitian Bisnis untuk Akuntansi dan Manajemen, BPFE, Yogyakarta.

Kartika, Indri dan Provita Wijayanti, 2007, Locus of Control Sebagai Anteseden Hubungan Kinerja Pegawai dan Penerimaan Perilaku Disfungsional Audit, (Studi pada auditor pemerintah yang bekerja pada BPKP di Jawa Tengah dan DIY), Simposum Nasional Akuntansi X, 26-28 Juli, Makasar.

Ludigdo,1999

Mardiasmo, 2005, Akuntansi Sektor Publik. Penerbit Andi, Yogyakarta.

Muawanah, umi dan Nur Indriantoro, 2001, Perilaku Auditor dalam Situasi Konflik Audit: Peran Locus of Control, Komitmen Profesi dan Kesadaran Etis, Jurnal Riset Akuntansi Indonesia, Vol. 4 (2), Mei :133-150.

Na’im, ainun, 1999, Nilai Informasi Ketepatan Waktu Penyampaian Laporan Keuangan: Analisis Empirik Regulasi Informasi Di Indonesia, Jurnal Ekonomi dan Bisnis Indonesia,Vol. 14, No. 2, 85-100.

Nugrahaningsih, Putri, 2005,Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (Studi terhadap Peran Faktor-Faktor Individual: Locus of Control, Lama Pengalaman Kerja, Gender, dan Equity Sensitivity), Simposium Nasional Akuntansi VIII Solo, 15-16 September.

Peraturan Menteri Dalam Negeri No.13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Sekaran, Uma, 2003, Research Methods for Business: A Skill Building Approach, Fourth Edition, New York: John Willey&Sons, Inc.

Sugiono, 2002, Metode Penelitian Administrasi, Cetakan Kedelapan. Alfabeta. Bandung.

Trisnaningsih, Sri dan Sri Iswati, 2004,Perbedaan Kinerja Auditor Dilihat dari Segi Gender, Jurnal Riset Akuntansi Indonesia, Vol. 7 (1), Januari : 108-123.

Yulianti dan Fitriany, 2005, Persepsi Mahasiswa Akuntansi Terhadap Etika Penyusunan Laporan Keuangan,Simposium Nasional Akuntansi VII Solo, 15-16 September.