BAB II REASURANSI

A. Sejarah Reasuransi

Sejarah perkembangan reasuransi tidak dapat dipisahkan dari sejarah perkembangan asuransi, karena reasuransi lahir dari kepentingan asuransi, yaitu untuk measuransikan kembali asuransi yang telah diterimanya. Sejarah reasuransi dimulai pada abad keempat belas masehi, jauh setelah adanya kegiatan asuransi sendiri yang telah ada pada tiga sampai empat ribu tahun sebelum masehi.

Pada masa itu, perdagangan antar bangsa yang dilakukan di sekitar Laut Tengah dan Eropa merupakan salah satu faktor pendukung pesatnya perdagangan dan kegiatan-kegiatan lain yang membantu perdagangan tersebut. Mekanisme perdagangan tersebut mencakup berbagai kegiatan transaksi uang dan modal yang menciptakan bankir dan sistem pembayaran yang dikenal sampai saat ini. Selain itu, mekanisme perdagangan tersebut juga memicu timbulnya kegiatan reasuransi, sebagai akibat dari makin luasnya jangkauan hubungan antar para pedagang yang melampaui wilayahnya masing-masing.

Perjanjian pertama yang dianggap merupakan perjanjian reasuransi adalah perjanjian yang dilakukan pada tanggal 12 Juli 1370, yang dilakukan oleh Giovansi Sacco sebagai pihak tertanggung, Giuliano Grillo sebagai pihak penanggung pertama, Bartolomeo Lemellinino sebagai perantara yang bertindak untuk pihak tertanggung, dan Goffredo di Benavia dan Martino Maruffo sebagai pihak penanggung ulang. Isi perjanjian tersebut adalah bahwa penanggung pertama bersedia untuk menanggung asuransi perjalanan laut dari Genoa ke Sluis hanya apabila penanggung pertama yang lain bersedia untuk menanggung risiko untuk bagian yang lebih berbahaya dari seluruh perjalanan.1 Kegiatan reasuransi seperti itu kemudian dengan cepat menyebar dan diikuti oleh beberapa pedagang di seluruh Eropa, yaitu Spanyol, Portugal, Prancis, Belanda, Inggris, dan Jerman.

Istilah reasuransi berasal dari bahasa Inggris "reinsurance " dan bahasa Jerman "reassekuranz". Penjelasan mengenai istilah reasuransi baru muncul pada abad ke-16 di Aoven, Prancis. Istilah reasuransi tersebut dijelaskan dalam buku yang berjudul Guidon de la mer. Dalam buku tersebut dijelaskan bahwa seorang penanggung pertama dapat menutup perjanjian asuransi untuk harga yang lebih tinggi atau lebih rendah, apabila ia menyesal dan tidak bersedia memikul risiko yang telah ditutupnya, maka tidak terdapat pilihan lain untuk mencari pihak lain yang bersedia menerima risiko tersebut, karena risiko yang telah ia terima tidak mungkin dapat dilepaskan saja tanpa persetujuan dari pihak tertanggung.

Pada masa itu, praktek reasuransi dilakukan dalam beberapa keadaan, seperti misalnya:

1. Pelaksanaan asuransi kedua dilakukan kepada penanggung kedua karena penanggung pertama meninggal dunia atau pailit.

2. Pelaksanaan asuransi kedua oleh tertanggung atas sebagian nilai pertanggungan karena penanggung pertama tidak mampu menanggung seluruh risiko.

3. Transaksi atau pertukaran bisnis asuransi yang dilakukan di antara para penanggung.

4. Penerimaan pertanggungan secara bersama oleh para penanggung atas suatu obyek yang sama.

5. Measuransikan kembali sebagian dari risiko yang dianggap lebih besar/berbahaya.

praktek tersebut berjalan selama beberapa ratus tahun di Eropa. Praktek-praktek tersebut juga diperkuat dengan disahkannya beberapa peraturan yang mengatur mengenai pelaksanaan kegiatan tersebut, diantaranya Ordonances de la Marine 1681 di Prancis, Terminaziono of Venece 1705 di Italia, Hamburg Assekuranz und Habarei Urdzung 1731 di Jerman, Ordinance of Bilbao 1738 di Spanyol, dan Allgemeines Landrecht of the Prusseion States (ALR) 1794 di Rusia.

Perkembangan usaha reasuransi terus dilaksanakan di Eropa, namun pada tahun 1746 di Inggris, usaha reasuransi dilarang dengan dikeluarkannya Gambling Act yang menyebutkan bahwa pelaksanaan reasuransi dianggap melanggar hukum kecuali tertanggung dianggap insolvent, pailit atau meninggal dunia. Apabila salah satu keadaan tersebut terjadi maka asuradur, likuidator, atau pelaksana yang ditunjuk berhak untuk mereasuransikan kembali asuransi yang telah diterima oleh asuradur pertama.2 Akan tetapi, Gambling Act ini dicabut pada tahun 1864 karena dengan diberlakukannya Gambling Act ini, banyak para penanggung yang mengalami hambatan dalam menjalankan kegiatan usahanya.

Usaha reasuransi juga mengalami perkembangan pada bentuk usahanya. Bentuk usaha tersebut dapat dibagi menjadi:

1.

Underwriter Perorangan (Individual Underwriter)Pada awalnya, kegiatan asuransi dan reasuransi merupakan kegiatan sambilan yang dilakukan oleh para pedagang di sekitar Laut Tengah. Akan tetapi dalam perkembangannya mulai terasa dibutuhkan keahlian khusus untuk menangani kegiatan ini sehingga muncul underwriter perorangan. Underwriter tersebut mulai melaksanakan pekerjaannya sebagai full time specialist dan memerlukan tempat khusus untuk melaksanakan pertemuan dengan klien-klien mereka. Asosiasi underwriter muncul pertama kali di Inggris yang tergabung dalam Llyod Underwriter di London, yang kemudian disahkan dengan Parliament Act tahun 1871.

Saat ini, Llyod Underwriter biasanya bergabung dalam suatu asosiasi/perusahaan tertentu dan menerima pertanggungan melalui broker dan tidak lagi bertindak sebagai penanggung langsung (direct writing) atas risiko-risiko tertanggung, akan tetapi bertindak sebagai reasuradur/penanggung ulang (reinsurer), baik atas risiko yang berasal dari Inggris maupun dari luar Inggris.

2.

Perusahaan Reasuransi (Specialist Reinsurers) atau Reasuradur ProfesionalPerusahaan reasuransi atau specialist reinsurers hanya melakukan kegiatan usaha khusus di bidang reasuransi saja dan hanya mengadakan hubungan dengan perusahaan asuransi sebagai pemberi bisnis, dan mereka tidak berhubungan langsung dengan pihak penanggung.

Di Indonesia, specialist insurers ini menamakan dirinya sebagai professional reinsurers atau reasuradur profesional. Hal ini dimaksudkan untuk membedakannya dengan asuradur yang juga diizinkan untuk bertindak sebagai reasuradur.

3.

Perusahaan Asuransi sebagai Reasuransi (Non Specialist Reinsurers) Kelemahan-kelemahan underwriter perorangan yang dibatasi oleh faktor usia, besarnya nilai pertanggungan, dan semakin rumitnya risiko-risiko yang ditawarkan menyebabkan munculnya pemikiran untuk mendirikan sebuah perusahaan asuransi yang kegiatan usahanya tidak akan terhenti dikarenakan kelemahan-kelemahan yang dimiliki oleh underwriter perorangan tersebut.Pada awalnya, persaingan di antara perusahaan asuransi sangat ketat dan masing perusahaan asuransi menjaga kerahasiaan nasabahnya masing-masing sehingga tidak terdapat hubungan bisnis di antara perusahaan asuransi yang satu dengan perusahaan asuransi yang lainnya. Akan tetapi, dalam perkembangannya diperlukan adanya suatu kerjasama di antara perusahaan asuransi yang satu dengan yang lainnya. Hal ini disebabkan adanya kekurangan kapasitas untuk menangani risiko di antara perusahaan asuransi tersebut. Kerjasama di antara perusahaan-perusahaan asuransi tersebut melahirkan kegiatan bisnis reasuransi dimana mereka menawarkan kepada pihak lain sebagian dari nilai pertanggungan yang melebihi kapasitas atau retensinya sendiri.

Dalam perkembangan selanjutnya, kegiatan reasuransi menjadi faktor pendorong lahirnya bentuk-bentuk asuransi yang baru karena kegiatan reasuransi melakukan penelitian atas risiko-risiko yang baru. Hasil dari penelitian tersebut juga merupakan faktor pendorong bagi pendirian perusahaan baru yang menawarkan proteksi terhadap risiko-risiko yang baru tersebut.

B. Definisi Reasuransi

Bila dalam asuransi telah didapatkan suatu definisi sebagaimana yang termaksud dalam Pasal 246 Kitab Undang-Undang Hukum Dagang dan kemudian telah diperbaharui dalam Undang-Undang Republik Indonesia No. 2 Tahun 1992 tentang Usaha Perasuransian pada Bab I Ketentuan Umum Pasal 1 ayat (1), sebaliknya dalam hal reasuransi hingga saat ini belum terdapat definisi yang telah dibakukan.

Pengertian reasuransi menurut pakar reasuransi Robert I Mehr dan E. Cammack dalam bukunya yang berjudul Principles of Insurance menyatakan menyatakan bahwa “Reinsurance is the insurance of the insurance” (Ref. page no. 723), artinya reasuransi adalah asuransi dari asuransi atau “asuransinya asuransi“ .3

3 Robert I Mehr dan E. Cammack, Principles of Insurance, (Illionis, Richard D. Darwin. Inc, 1980), Ref. page no. 723

Selanjutnya Robert I Mehr and Emerson Cammack memberikan suatu contoh atau suatu penjelasan sebagai berikut : “ When a company has received from an agent a volume of insurance on a given property or in a given area, in excess of the amount it wishes to retain an its book, it can reinsure the contract “ (jika suatu perusahaan asuransi menutup risiko atau dia menutup risiko-risiko disuatu daerah tertentu melalui seorang agen, dia dapat mempertanggungkan ulang/kembali kelebihan resiko yang melampaui daya tampungnya.4

Berdasarkan pengertian diatas, perusahaan asuransi berdasarkan prinsip kepentingan yang dapat dipertanggungkan, telah menutup suatu pertanggungan atas risiko atau risiko-risiko di suatu daerah tertentu dapat mempertanggungkan kembali kelebihan tanggung gugat atau excess liability yang melampaui daya tampungnya sendiri atau own retention kepada penanggung lain.

Untuk lebih jelasnya, mari kita lihat pengertian reasuransi versi lain oleh beberapa pakar ahli :

1. GF. Michelbacher

Dalam bukunya yang berjudul, Multiple Line Insurance, G.F. Michelbacher membuat rumusan pengertian reasuransi sebagai berikut: “The process whereby one insurer arranges with one or more other insurers to share risk is reinsurance“ (proses dengan mana satu penanggung mengatur dengan satu atau lebih penanggung lainnya untuk membagi risiko disebut reasuransi/ pertanggungan ulang).

Dari rumusan tersebut Michelbacher mengartikan reasuransi sebagai suatu proses yang dimana satu penanggung mengatur dengan satu atau lebih penanggung lainnya dengan tujuan untuk membagi risiko.

2. Mollengraaf

Mollengraaf menyatakan reasuransi adalah persetujuan yang dilaksanakan oleh suatu penanggung dengan penanggung lainnya yang dinamakan sebagai penanggung ulang (reasuradur), dalam persetujuan mana pihak kedua dengan menerima premi yang ditentukan terlebih dahulu bersedia memberikan penggantian kepada pihak pertama, mengenai penggantian kerugian yang pihak pertama wajib membayarnya kepada tertanggung akibat dari suatu pertanggungan yang diadakan antara pihak pertama dan tertanggung.

3. R. C. Reinarz

R. C. Reinarz menyatakan “Reasuransi adalah akseptasi oleh suatu penanggung yang dikenal sebagai reasuradur/ penanggung ulang atas semua atau sebagian risiko kerugian dari penanggung lainnya yang disebut pemberi sesi (ceding company) ”.

Saat ini, istilah reasuransi dipergunakan secara luas oleh dunia perasuransian. Penggunaan istilah reasuransi tersebut terkadang memiliki pengertian yang berbeda antara yang satu dengan yang lainnya tergantung konteks dan situasi yang sedang dibahas sehingga seringkali menimbulkan kebingungan bagi masyarakat awam maupun para pemula dalam industri asuransi.

Berdasarkan dari berbagai pendapat para pakar tersebut di atas, dapat disimpulkan bahwa pengertian reasuransi dalam arti yang sebenarnya dapat ditinjau dari beberapa aspek sebagai berikut:

a. Aspek etimologi

b. Aspek teknis

c. Aspek ekonomi

d. Aspek hukum

1.

Tinjauan dari Aspek EtimologiApabila dilihat dari perkembangan bahasa, kata "reasuransi" berasal dar bahasa Belanda "reasurantie". Reasuransi dapat dikatakan sebagai asuransi yang diasuransikan kembali atau measuransikan kembali suatu asuransi yang telah diterima.

Reasuransi juga dikenal dengan nama reinsurance dalam bahasa Inggris reversechering dalam bahasa Belanda, dan ruckversecherung dalam bahasa Jerman.

2.

Tinjauan dari Aspek TeknisReasuransi dapat dilihat sebagai suatu mekanisme atau suatu proses kerjasama antara dua penanggung atau lebih dalam kegiatan membagi risiko. Pengertian reasuransi ditinjau dari aspek teknis dapat dilihat dari dua pengertian bawah ini:5

a. Menurut G.F. Michelbacher, reasuransi adalah suatu proses penyertaan asuradur lain dalam suatu perjanjian asuransi antara tertanggung dengan penanggung, dimana penanggung lain tersebut disebut dengan asuradur. b. Menurut Cockerell H.A.L, reasuransi adalah suatu sistem

yang dipergunakan oleh penanggung untuk memberikan seluruh atau sebagian asuransi yang telah diterimanya kepada penanggung lain yang disebut dengan penanggung selang atau reasuradur.

Dari dua pengertian diatas, dapat disimpulkan bahwa reasuransi memiliki fungsi untuk menciptakan suatu proses atas sistem sehingga pihak asuradur dapat mempertanggungkan suatu obyek dengan nilai yang lebih besar dari retensinya sendiri karena adanya dukungan pihak reasuradur.

3.

Tinjauan dari Aspek EkonomiDari gejala ekonomi, maksud dan tujuan penanggung mengadakan perjanjian reasuransi dengan mengalihkan seluruh atau sebagian risiko yang diterimanya karena perjanjian asuransi kepada para penanggung lainnya adalah untuk mengubah suatu ketidakpastian agar menjadi lebih pasti, demi kesinambungan usahanya dalam menghadapi segala kemungkinan atau peluang kewajiban membayar ganti rugi atau santunan yang besar yang dapat menimbulkan hasil underwriting yang buruk dan mempengaruhi keadaan keuangan.

4.

Tinjauan dari Aspek HukumMenurut Mollengraaf seorang ahli hukum dari Belanda, reasuransi adalah suatu persetujuan atau perjanjian yang dilaksanakan oleh satu penanggung dengan penanggung lainnya yang disebut reasuradur dalam perjanjian dimana pihak penanggung ulang/reasuradur dengan menerima premi yang ditetapkan terlebih dahulu, 5 Safri Ayat, Op.cit, hal 14.

bersedia memberikan penggantian kerugian penanggung pertama yang wajib membayar kepada tertanggung, dan yang menjadi akibat dari suatu perjanjian pertanggungan yang diadakan antara pihak penanggung pertama dengan pihak tertanggung.6

Apabila pengertian tersebut ditelusuri lebih lanjut, maka pengertiarn tersebut bersumber dari Wetboek van Koophandel En Faillissement Verordening (WvK) atau yang lebih dikenal dengan nama Kitab Undang Hukum Dagang dan Undang-Undang Kepailitan (KUHD). Istilah reasuransi berasal dari istilah asuransi yang disebutkan dalam Pasal 246 KUHD, yang menyebutkan bahwa:

”Suatu perjanjian dengan mana seorang penanggung mengikatkan dirinya kepada seorang tertanggung dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan yang mungkin dideritanya karena suatu peristiwa tak tertentu”.

Dari pengertian tersebut, dapat ditemukan beberapa unsur penting yang terdapat dalam pengertian asuransi. Unsur-unsur tersebut adalah sebagai berikut:

a. Perjanjian

Menurut Pasal 1774 KUHPerdata, perjanjian asuransi maupun perjanjian reasuransi merupakan perjanjian untung-untungan, yaitu suatu perjanjian mengenai untung ruginya bagi semua pihak dalam perjanjian tersebut, bergantung kepada suatu kejadian yang belum pasti/belum tentu.

Syarat-syarat yang harus dipenuhi untuk sahnya suatu perjanjian asuransi dan reasuransi, sama halnya dengan syarat-syarat sahnya suatu perjanjian yang disebutkan dalam Pasal 1320 KUHPerdata. Selain itu, menurut hukum Inggris, suatu perjanjian reasuransi dianggap sah apabila memenuhi persyaratan sebagai berikut:7

1)

Offer and acceptance, kesepakatan mereka yang mengikatkan dirinya menurut hukum Inggris harus dibuktikan dengan adanya penawaran (offer) dari asuradur dan penerimaan (acceptance) dari reasuradur mengenai suatu obyek yang akan direasuransikan.2)

Consideration, suatu risiko yang akan direasuransikan diterima oleh asuradur dengan persyaratan tertentu.3)

Capacity to enter into the contract, kecakapan untuk membuat suatu perjanjian.4)

Legality, materi atau hal-hal yang diperjanjikan tidak boleh bertentangan dengan ketentuan hukum yang berlaku.5)

Assignment, pengalihan hak dan kewajiban timbul sebagai akibat dari suatu perjanjian seseorang kepada orang lain.b. Pihak-pihak dalam perjanjian

Perjanjian reasuransi dilakukan antara dua pihak penanggung yang memiliki tingkat pengetahuan yang relatif sama mengenai asuransi. Penanggung pertama disebut dengan asuradur dan penanggung kedua atau penanggung ulang disebut dengan reasuradur. Apabila dalam hal reasuradur mereasuransikan kembali reasuransi 6 J.E. Kaihatu, Asuransi Pengangkutan, (Jakarta: Djambatan, 1967), hal 170.

yang telah diterimanya, maka reasuradur disebut dengan retrocessor dan hubungannya dengan reasuradur ulang disebut dengan retrocessi.

c. Premi

Dalam perjanjian asuransi, premi merupakan suatu prestasi dari pihak tertanggung kepada pihak penanggung. Apabila dikaitkan dengan perjanjiar reasuransi, maka pembayaran premi dilakukan oleh penanggung/perusahaan asuransi (ceding company) kepada penanggung ulang/perusahaan reasuransi (reinsurer). Tanpa adanya pembayaran premi maka tidak akan ada pembayara klaim.

Pembayaran premi dalam perjanjian reasuransi merupakan persyarat utama dan bentuk perjanjian reasuransi facultative reinsurance maupun treat reinsurance. Khusus dalam dalam facultative reinsurance, diberlakukan klausul pembayaran premi yang disebut dengan nama Warrantly Payment Clause (WPC) atau Premium Payment Clause.

d. Penggantian

Penggantian atau pembayaran ganti rugi atas seluruh atau sebagian kerugian yang diderita oleh asuradur hanya dilakukan dengan adanya kewajiban asuradur untuk membayar klaim kepada pihak tertanggung/nasabah. Kewajiban reasuradur untuk membayar klaim hanya akan muncul apabila asuradur wajib membayar klaim kepada tertanggung/nasabah menurut syarat-syarat dan kondisi pertanggungan seperti yang tercantum di dalam polis asuransi.

e. Peristiwa tak tertentu

Peristiwa tak tertentu adalah suatu kejadian/peristiwa di masa yang akan datang yang tidak dapat ditentukan akan terjadi atau tidak akan terjadi. Peristiwa tak tertentu dapat dibedakan menjadi tak tertentu waktu dan tak tertentu peristiwa.

Apabila dilihat dengan cermat, maka terdapat perbedaan yang cukup jelas antara asuransi dan reasuransi. Perbedaan tersebut yaitu sebagai berikut:

1) Dalam perjanjian asuransi, terdapat perbedaan posisi/kedudukan antara pihak tertanggung dan pihak penanggung. Pihak tertanggung berada dalam posisi yang lebih lemah karena pihak tertanggung memiliki aspek pengetahuan yang lebih sedikit mengenai syarat-syarat dan kondisi pertanggungan yang tercantum dalam polis jika dibandingkan dengan pihak penanggung. Dalam perjanjian reasuransi kedua belah pihak dianggap mempunyai kedudukan yang sama karena keduanya mengetahui syarat-syarat dan kondisi pertanggungan yang merupakan dasar perjanjian reasuransi.

2)

Dalam perjanjian asuransi, kepentingan yang dipertanggungkan (subject matte, of insurance) merupakan kerugian keuangan yang mungkin diderita oleh pihak tertanggung karena hilang atau rusaknya harta benda yang dipertanggungkan. Dalam perjanjian reasuransi, kepentingan yang dipertanggungkan merupakan kewajiban penanggung untuk membayar klaim, sehingga apabila penanggung tidak memiliki kewajiban untuk membayar klaim, maka reasuradur juga tidak memiliki kewajiban untuk membayar kepada asuradur. 3) Bisnis asuransi pada umumnya bersifat nasional. Pada lain pihak,bisnis reasuransi umumnya bersifat internasional. C. Perusahaan Reasuransi

Perusahaan asuransi adalah suatu perusahaan yang mau menerima atau mengambil alih resiko-resiko yang ada pada pihak lain secara profesional. Perusahaan asuransi pada satu sisi merupakan suatu lembaga yang mengejar produktivitas dan memperoleh keuntungan maksimal, sedangkan sisi lain perusahaan asuransi menjadi pusat konsentrasi risiko dari berbagai pihak. Dengan demikian perusahaan asuransi secara bersamaan harus mencapai suatu keseimbangan yang wajar antara mengejar pusat konsentrasi risiko dari berbagai pihak. Dengan demikian perusahaan asuransi secara bersamaan harus mencapai suatu keseimbangan yang wajar antara mengejar produktivitas dan keuntungan dengan kemampuan penampungan risiko yang wajar pula, agar tetap dalam batas tanggung jawabnya sebagai pihak dalam perjanjian asuransi.

Salah satu cara efektif untuk mencapai keseimbangan yang wajar tadi ialah dengan cara reasuransi. Dengan adanya reasuransi ini, maka perusahaan asuransi dapat meniadakan konsentrasi resiko, karena perusahaan reasuransi adalah perusahaan yang menerima pertanggungan ulang dari perusahaan asuransi atas sebagian atau keseluruhan resiko yang telah atau tidak dapat ditanggung kembali oleh perusahaan asuransi.

Berdasarkan Undang-Undang Republik Indonesia No. 2 tahun 1992 tentang Usaha Perasuransian dinyatakan bahwa perusahaan reasuransi adalah perusahaan yang memberikan jasa dalam pertanggungan ulang terhadap risiko yang dihadapi oleh perusahaan asuransi kerugian dan atau perusahaan asuransi jiwa.

Perusahaan reasuransi dalam melakukan kegiatannya adalah sama hal menerima pemindahan risiko. Pemindahan risiko yang berasal dari perusahaan asuransi sehingga fungsi underwriting perusahaan asuransi dan tidak secara langsung atas risiko yang akan diterimanya. Dengan demikian perusahaan reasuransi tidak mempunyai hubungan langsung dengan masyarakat (tertanggung) melainkan dengan penanggung pertama (perusahaan asuransi).

Peranan perusahaan reasuransi sangat besar pada perusahaan asuransi, oleh pemerintah hal ini dipertegas dengan dikeluarkannya Peraturan Pemerintah Nomor 63 Tahun 1999 tentang Perubahan Atas Peraturan Pemerintah Nomor 73 Tahun 1992

tentang Penyelenggaraan Usaha Perasuransian bahwa setiap Perusahaan Asuransi

dan Perusahaan Reasuransi wajib menetapkan batas retensi sendiri sesuai dengan kemampuan keuangan perusahaan. Dan setiap Perusahaan Asuransi wajib memiliki dukungan reasuransi dalam bentuk perjanjian reasuransi otomatis.

Selanjutnya dalam KMK No. 424/KMK/2003 tentang Kesehatan Keuangan

Perusahaan Asuransi dan Perusahaan Reasuransi, dipertegas bahwa Perusahaan

Asuransi dan Perusahaan Reasuransi harus memiliki retensi sendiri untuk setiap penutupan resiko. Penetapan retensi sendiri harus didasarkan pada profil resiko yang dibuat secara tertib, teratur, relevan dan akurat. Dan besarnya retensi sendiri untuk setiap resiko didasarkan pada Modal Sendiri.

Pada dasarnya besar atau kecilnya perusahaan asuransi ditentukan dengan kemampuannya dalam menahan risiko atau retensi sendiri (own retention). Apabila dirasa kemampuan memikul risiko melebihi kapasitasnya maka sebaiknya perusahaan tersebut mencari kapasitas tambahan melalui cara reasuransi.

D. Prinsip-Prinsip Reasuransi

Bisnis asuransi dan reasuransi berkembang dengan pesat di Amerika Serikat dan Inggris. Hal ini disebabkan adanya kesadaran dan kebutuhan masyarakat yang tinggi akan pentingnya sebuah proteksi atau pengamanan atas harta benda dan dirinya masing-masing. Akan tetapi, baik di Inggris maupun di Amerika Serikat tidak ditemukan adanya peraturan yang mengatur secara khusus mengenai perjanjian asuransi dan reasuransi. Hal-hal yang mengatur mengenai sah atau tidaknya suatu perjanjian asuransi dan reasuransi diatur dalam hukun perjanjian (General Law of Contract).

Di Indonesia, perjanjian asuransi maupun reasuransi diatur dalam Buku Ketiga KUHPerdata. Mengenai prinsip-prinsip asuransi dan reasuransi diatur sebagian di dalam Buku Kesatu KUHD. Apabila ditelusuri dengan cermat, maka dapat disimpulkan terdapat beberapa prinsip khusus yang berlaku dalam reasurani. Prinsip-prinsip tersebut yaitu sebagai berikut:8

1.

Prinsip Itikad Baik (Utmost Good Faith)Maksud dari itikad baik adalah bahwa asuradur mempunyai kewajibn untuk menyampaikan segala hal yang diketahuinya dan yang seharusnya diketahuinya secara lengkap dan benar mengenai obyek yang dipertanggungkan (subject matter of insurance), kondisi dan syarat pertanggungan yang diberlakukan, periode pertanggungan, suku premi (tarif), dan hal-hal lainnya sehingga obyek yang direasuransikan tersebut harus sesuai dengan obyek yang diasuransikan (reinsure as original).

Dalam praktek, kadangkala ditemukan pelanggaran dari prinsip itikad baik ini. Beberapa hal yang dianggap sebagai pelanggaran dari prinsip itikad baik ini, yaitu:

a.

Menyampaikan informasi material yang tidak benar dan tidak lengkap (no disclosure). Informasi material artinya informasi atau keterangan yang penting yang dapat menyebabkan diterima atau ditolaknya suatu penawaran reasuransi dari ceding company oleh reasuradur. Apabila ditinjau dari aspek yuridis, maka yang berhak menentukan apakah suatu informasi atau keterangan bersifat material hanyalah pengadilan. Akan tetapi, berdasarkan pengalaman dan berbagai macam permasalahan, dapat disimpulkan bahwa informasi atas keterangan yang diketahui atau seharusnya diketahui oleh asuradur yang dapat mempengaruhi sikap reasuradur terhadap penerimaan suatu penawaran reasuransi disebut sebagai informasi material.b.

Menyembunyikan informasi (concealment). Apabila pihak asuradur dengan sengaja menyampaikan informasi yang keliru atau dengan sengaja tidak menyampaikan atau menyembunyikan suatu informasi kepada pihak reasuradur maka suatu perjanjian reasuransi menjadi batal demi hukum jika hal tersebut dapat dibuktikan di kemudian hari. Perbedaan antara concealment dan non disclosure terletak pada faktor kesengajaan dan tidak kesengajaan dari pihak asuradur. Dalam hal concealment, pihak asuradur sengaja tidak memberikan informasi yang keliru atau sengaja tidak menyampaikan informasi kepada pihak reasuradur, sedangkan dalam hal non disclosure, pihak asuradur tidak sengaja menyampaikan informasi yang keliru kepada pihak reasuradur.c.

Menyampaikan informasi yang keliru (innocentmisrepresentation). 8 Safri Ayat, Op.cit, hal 24.

d.

Menyampaikan informasi yang salah dengan maksud mencari keuntungan (fraudulent misrepresentation).2.

Prinsip Indemnitas (Indemnity)Perjanjian reasuransi merupakan perjanjian untuk membayar ganti rugi (contract of indemnity), sepanjang pihak asuradur mempunyai kewajiban untuk membayar klaim sesuai kondisi dan ketentuan yang tercantum dalam polis, oleh karena itu pihak reasuradur juga mempunyai kewajiban untuk membayar beban kerugian yang menjadi bagiannya kepada pihak asuradur.

Dalam perjanjian reasuransi, pihak asuradur harus dapat membuktikan bahwa kerugian yang dideritanya telah memenuhi ketentuan-ketentuan yang berlaku dalam perjanjiannya dengan pihak tertanggung seperti yang tercantum dalam polis asuransi dan tidak melanggar syarat-syarat dan ketentuan dalam perjanjian reasuransi. Pembayaran klaim tersebut harus diselesaikan terlebih dahulu oleh pihak asuradur kepada pihak tertanggung, kemudian pihak asuradur meminta pembayaran kembali kepada pihak reasuradur. Dalam hal pembayaran klaim tersebut jumlah klaim yang harus dibayar cukup besar, maka pihak reasuradur dapat diminta untuk membayar kerugian yang menjadi tanggungjawabnya sebelum pihak asuradur membayar klaim tersebut kepada pihak tertanggung.

Tujuan dari prinsip indemnitas ini adalah untuk mengembalikan pihak tertanggung ke posisi semula sebelum terjadi kerugian.

3.

Prinsip Kepentingan Berasuransi (Insurable Interest)Secara harfiah, kepentingan berasuransi dapat diartikan sebagai kepentingan yang dapat diasuransikan atau kepentingan keuangan yang dapat diasuransikan.9 Akan tetapi kepentingan keuangan tersebut harus didukung oleh kepentingan hukum, sehingga kepentingan berasuransi dapat disebut sebagai hal yang sah yang dimiliki seseorang untuk mempertanggungkan kepentingan keuangannya pada obyek yang dipertanggungkan.

Dalam hubungan reasuransi, pihak asuradur (ceding company) hanya memiliki insurable interest atas asuransi yang diasuransikannya kembali apabila ia memiliki kewajiban untuk membayar klaim kepada pihak tertanggung sesuai dengan syarat-syarat dan kondisi polis yang dikeluarkannya.

Apabila dalam hal pihak asuradur kehilangan insurable interest karena suatu hal, maka pihak reasuradur juga akan kehilangan kewajibannya kepada pihak asuradur.

4.

Prinsip Subrogasi (Subrogation)Prinsip subrogasi ini diatur dalam Pasal 284 KUHD yang menyatakan bahwa: “Seorang penanggung yang telah membayar kerugian suatu barang yang dipertanggungkan, menggantikan si tertanggung dalam segala hak yang diperolehnya terhadap orang-orang ketiga berhubung dengan menerbitkan 9 Safri Ayat, Op.cit, hal 28.

kerugian tersebut, dan si tertanggung itu adalah bertanggungjawab untuk setiap perbuatan yang dapat merugikan hak si penanggung terhadap orang-orang ketiga itu”.

Subrogasi dalam asuransi merupakan subrogasi menurut undang-undang. Oleh karena itu prinsip subrogasi hanya dapat dijalankan apabila pihak tertanggung memiliki hak-hak terhadap pihak penanggung dan selain itu pihak tertanggung juga masih memiliki hak-hak terhadap pihak ketiga dan hak-hak tersebut timbul karena terjadi/adanya suatu kerugian.10 Pada umumnya prinsip subrogasi ini secara tegas diatur dalam syarat-syarat polis.

Dalam reasuransi, sebenarnya prinsip subrogasi ini tidak diberlakukan kembali karena hal tersebut sudah dilaksanakan dalam perjanjian asuransi antar pihak tertanggung dan penanggung. Tujuan dari prinsip subrogasi ini adalah untuk mempertahankan prinsip indemnitas, yaitu untuk mengembalikan pihak tertanggung ke posisi semula sebelum terjadi kerugian.

Subrogasi yang diterima oleh asuradur dari pihak ketiga akan mengurangi jumlah kerugian atau klaim dan perhitungan klaim dari asuradur kepada pihak reasuradur, oleh karena itu pihak reasuradur harus telah memperhitungkan subrogasi tersebut.

5.

Prinsip Kontribusi (Contribution)Dalam asuransi, prinsip kontribusi dapat berlaku antara pihak tertanggung dan penanggung dalam hal terjadi pertanggungan di bawah harga atau antara sesama asuradur apabila mereka mempertanggungkan obyek pertanggungan yang sama dengan syarat-syarat dan kondisi pertanggungan yang sama pula. Tujuan dari prinsip ini sama dengan tujuan dari prinsip subrogasi, yaitu untuk mempertahankan prinsip indemnitas.

6.

Prinsip Senasib Sepenanggungan (Follow The Fortune of Insurance Company)Dalam hubungan reasuransi, pihak reasuradur dapat dikatakan mengikuti nasib/keberuntungan (follow the fortune) pihak asuradur, dalam nasib baik maupun nasib buruk. Untuk melindungi kepentingan dan membatasi kewenangan pihak asuradur yang berlebihan, maka pihak reasuradur dalam menerapkan beberapa ketentuan sebagai berikut:

a.

Claim Cooperation ClauseHal ini berupa klausula dalam perjanjian reasuransi (treaty maupun facultative) yang mewajibkan asuradur untuk bekerjasama dengan reasuradur untuk menangani klaim-klaim tertentu.

b.

Claim Control Clause10 Emmy Pangaribuan Simanjuntak, Hukum Pertanggungan Kerugian Pada Umumnya dan Jiwa, (Yogyakarta: Seksi hukum Dagang Fakultas Hukum Universitas Gajah Mada, 1975), hal 96.

Dalam klausula ini, asuradur akan bertindak sebagai penentu dalam setiap proses klaim termasuk dalam penunjukkan adjuster dan memutuskan apakah suatu klaim dibayar atau tidak.

Asuradur hanya berfungsi sebagai penghubung antara tertanggung dan reasuradur.

c. Ex-Gratia Payment

Dalam beberapa kasus, dapat terjadi bahwa klaim yang diajukan tertanggung sebenarnya tidak valid atau tidak dijamin menurut kondisi dan syarat-syarat pertanggungan yang tercantum dalam polis asuransi. Namun dengan berbagai macam pertimbangan, klaim tersebut tetap harus dibayarkan.

Untuk menghindari kewenangan asuradur yang berlebihan dalam pembayaran klaim gratia, maka seringkali asuradur mengecualikan pembayaran klaim secara ex-gratia dalam perjanjian reasuransi atau dengan kata lain untuk setiap kasus harus dimintakan izin terlebih dahulu dari pihak reasuradur.

E. Pelaku Reasuransi

Pelaku atau pihak-pihak dalam reasuransi dapat dibagi menjadi sembilan jenis sesuai dengan fungsinya masing-masing. Pihak-pihak tersebut yaitu sebagai berikut:11

1.

Penjual Jasa Reasuransi (Reinsurance Supplier/Seller)Penjual jasa reasuransi adalah individual underwriter, asuradur yang bertindak sebagai reasuradur, reasuradur (special reinsurer/reasuradur profesional), mutual reinsurers yang dalam kegiatan usahanya bertindak sebagai penjual jasa reasuransi, yaitu menerima permintaan reasuransi baik melalui perantara maupun langsung dari pihak asuradur.

2.

Penanggung Perseorangan (Individual Underwriter)Pada awalnya, penanggung perseorangan ini menerima pertanggungan dari pihak tertanggung secara langsung atau melalui perantara (brokers). Akan tetapi dalam perkembangannya, para penanggung perseorangan ini menerima pertanggungan ulang baik dari ceding company, reasuradur (reinsurance company) maupun dari sesama penanggung perseorangan.

Pada saat ini, penanggung perseorangan umumnya hanya beroperasi di Llyod of London. Dalam melaksanakan bisnis reasuransi, para penanggung perseorangan (individu underwriter) ini melakukan kerjasama dengan beberapa koleganya sesuai penanggung perseorangan. Wadah kerjasama diantara para penanggung perseorangan yang beroperasi di Llyod of London tersebut dikenal dengan nama Llyod Syndicate. Llyod Syndicate ini bukan merupakan suatu badan hukum, akan tetapi hanya berupa asosiasi atau kelompok yang melakukan bisnis asuransi sehingga masing-masing underwriter tetap bertanggungjawab masing-masing atas bisnis yang diterimanya.

3.

Perusahaan Asuransi (Insurance Company)Pada saat ini, perusahaan asuransi banyak yang berperan ganda sebagai perusahaan reasuransi. Peran ganda dari perusahaan asuransi tersebut diatur dalam Pasal 4 (a) UU No. 2 Tahun 1992 tentang perasuransian.

4.

Perusahaan Reasuransi (Reinsurance Company)Perusahaan reasuransi tidak berhubungan secara langsung dengan pihak tertanggung, jadi dengan demikian perusahaan reasuransi tidak menerbitkan polis.

Perusahaan reasuransi yang menerima cessie dari perusahaan asuransi pada waktunya dapat pula mereasuransikan kembali (retrocessie) reasuransi yang telah diterimanya kepada perusahaan asuransi atau perusahaan reasuransi yang lain.

5.

Mutual ReinsuranceMutual reinsurance adalah suatu badan usaha yang bergerak dalam bidang usaha reasuransi dimana dalam badan usaha tersebut tidak terdapat pemegang saham seperti halnya pada perseroan terbatas.

6.

Perantara Reasuransi (Reinsurance Intermediaries)Perantara reasuransi adalah badan usaha yang bergerak dalam bidang yang menyediakan jasa perantara reasuransi dan berfungsi sebagai mediator antara penjual dan pembeli.

7.

Underwriting AgentUnderwriting agent bertindak atas pemberi kuasanya/reasuradur. la memperoleh kepercayaan dari satu atau beberapa reasuradur dalam bentuk binding authority yaitu otoritas atau kekuasaan yang diberikan kepadanya untuk menerima bisnis reasuransi untuk dan atas nama para reasuradur tersebut.

8.

Reinsurance BrokersMenurut Pasal 5 (a) dan (b) UU No. 2 Tahun 1992 tentang Usaha Peransuransian, terdapat dua jenis brokers dalam usaha perasuransian, yaitu pialang (brokers) asuransi yang hanya boleh mengurus bisnis asuransi saja dan pialang (brokers) reasuransi yang hanya boleh mengurus bisnis reasuransi saja.

Dalam menjalankan tugasnya, pialang asuransi bertindak untuk dan atas nama tertanggung sebagai konsultan dan penasihat tertanggung sebelum dan setelah berlakunya pertanggungan sedangkan pialang reasuransi bertindak untuk dan atas nama penanggung dalam usahanya menempatkan suatu bisnis reasuransi.

Pembeli reasuransi adalah semua pihak yang memerlukan dukungan/bantuan reasuransi baik secara facultative maupun treaty.

Para pembeli reasuransi dapat berupa perusahaan asuransi (insurer/ceding company), perusahaan reasuransi (reinsurance company), pool, dan konsorsium.

A. Fungsi dan Tujuan Reasuransi

Setelah mengenal sedikit tentang reasuransi, mungkin masih timbul di benak kita. Sebenarnya apa fungsi dan tujuan reasuransi itu?

Fungsi dan tujuan reasuransi dapat ditinjau dari dua sudut, yaitu fungsi yang ditinjau dari kepentingan perusahaan asuransi atau usaha perasuransian sebagai fungsi utama dan fungsi yang ditinjau dari aspek perekonomian secara umum sebagai fungsi tambahan.

1. Fungsi Utama

Apabila ditinjau dari sudut kepentingan perusahaan asuransi, maka terdapat beberapa fungsi utama dari reasuransi. Fungsi-fungsi tersebut yaitu sebagai berikut:12

a. Meningkatkan Kapasitas Akseptasi

Kapasitas dalam konteks ini memiliki pengertian sebagai kemampuan perusahaan untuk menerima pertanggungan atas obyek asuransi yang ditawarkan kepadanya. Kemampuan suatu perusahaan untuk menanggung sendiri segala kerugian sangat erat kaitannya dengan modal sendiri dari perusahaan tersebut.

Semakin besar modal yang dimiliki perusahaan tersebut maka akan semakin besar pula kemampuan untuk menanggung kerugian atas setiap risiko.

b. Meningkatkan Stabilitas Keuangan

Suatu perusahaan dapat meningkatkan stabilitas keuangannya berkat adanya dukungan/bantuan dari reasuransi. Hal ini disebabkan karena perusahaan (asuradur) tersebut dapat mengatur sedemikian rupa sehingga apabila terjadi klaim, beban kerugian dari pembayaran klaim tersebut tidak akan melebihi retensinya sendiri (own retention).

c.

Fungsi Pembiayaan (Financing Function)Asuradur dapat membiayai cadangan premi atau cadangan teknis yang ditentukan oleh pemerintah dengan adanya reasuransi. Sebagaimana diketahui bahwa suatu polis asuransi biasanya diterbitkan/dikeluarkan untuk jangka waktu satu tahun, kecuali untuk polis-polis jangka pendek.

Oleh karena itu dapat dimengerti bahwa premi yang diterima oleh perusahaan asuransi belum mutlak menjadi haknya dan harus dicadangkan/disisihkan untuk risiko yang masih berjalan.

2. Fungsi Tambahan

Fungsi tambahan memang merupakan sebagai fungsi pelengkap, akan tetapi fungsi ini tidak dapat diabaikan begitu saja, karena fungsi ini juga dapat membantu kelangsungan hidup suatu perusahaan asuransi (asuradur) dan juga memberikan keuntungan bagi perusahaan reasuransi (reasuradur) itu sendiri.

Fungsi-fungsi tambahan tersebut antara lain sebagai berikut:

a. Fungsi Penyebaran Risiko

Reasuransi merupakan suatu sarana penyebaran risiko (distribution of risk) sehingga memungkinkan suatu risiko dengan nilai pertanggungan yang relatif besar dapat diterima asuransinya oleh perusahaan asuransi (asuradur).

b. Mengganti Ketidakpastian Menjadi Suatu Kepastian

Maksud dari fungsi ini adalah bahwa dengan adanya dukungan bantuan dari reasuradur, maka asuradur akan menjadi lebih percaya diri sehingga tidak akan ragu-ragu untuk menerima suatu obyek pertanggungan yang nilainya relatif besar. c. Invisible Export Comodity

Maksud dari fungsi ini adalah bahwa reasuransi dapat dianggap sebagai komoditas eksport yang tidak berwujud yang dapat menghasilkan devisa bagi negara.

B.

Retensi Sendiri (Own Retention)Dalam bidang perasuransian, retensi sendiri mempunyai pengertian yang berbeda yaitu dapat berupa retensi sendiri bagi tertanggung dalam hubungan asuransi dan retensi sendiri asuradur dalam hubungan reasuransi, baik retensi sendiri secara bruto (gross) maupun secara netto (gross or net retention).

Mengenai besarnya retensi sendiri bagi perusahaan asuransi, R.L. Carter menjelaskan bahwa tidak ada suatu metode teoritis/batasan yang menentukan besarnya retensi sendiri bagi perusahaan asuransi.13 Retensi sendiri pada perusahaan asuransi merupakan suatu hal yang sifatnya sangat khusus sehingga mengenai berapa besarnya suatu retensi sendiri merupakan suatu keputusan manajerial dari perusahaan asuransi tersebut.

1.

Bentuk-Bentuk RetensiBentuk-bentuk retensi sendiri dapat dibedakan menjadi tiga bentuk, yaitu sebagai berikut:

a.

Net RetentionNet retention adalah jumlah maksimum kerugian yang dapat ditanggung sendiri oleh asuradur dari setiap risiko.

b.

Gross RetentionGross retention merupakan net retention ditambah dengan bantuan reasuradur dalam excess of loss, sehingga terlihat dalam treaty seakan-akan merupakan retensi sendiri dari asuradur.

c.

Group Net RetentionApabila suatu perusahaan asuransi membuka cabang di luar negeri dan merupakan badan hukum sendiri di negara tersebut, maka risiko yang ditanggung oleh 13 R.L. Carter, Reinsurance, (London: Kluwer Publishing Limited, 1979), hal 313.

perusahaan-perusahaan tersebut tidak perlu direasuransikan kembali karena risiko tersebut akan ditanggung bersama oleh perusahaan-perusahaan tersebut.

2.

Faktor-Faktor Mempengaruhi Penentuan RetensiFaktor-faktor yang dapat mempengaruhi penentuan retensi sendiri adalah sebagai berikut:

a.

Modal Disetor (Paid up Capital)Modal merupakan tolak ukur kemampuan suatu perusahaan, oleh karena itu semakin besar modal disetor suatu perusahaan asuransi maka semakin besar pula kemampuannya untuk menanggung kerugian dari pembayaran klaim sehingga retensi sendiri perusahaan asuransi tersebut akan semakin besar pula.

b.

Solvency MarginTingkat solvensi suatu perusahaan asuransi merupakan salah satu barometer untuk mengukur kemampuan perusahaan asuransi untuk membayar klaim kepada nasabah dan melakukan kewajiban-kewajiban lainnya kepada nasabah. Tingkat solvency yang baik biasanya terkait dengan kemampuan perusahaan untuk menghasilkan perolehan premi untuk menghadapi kewajiban membayar klaim kepada nasabah.

Sehingga semakin besar tingkat solvensi suatu perusahaan asuransi maka semakin tinggi kemampuan perusahaan tersebut untuk menentukan retensi sendiri yang lebih besar.

c. Portfolio

Dalam bidang perasuransian, portfolio diartikan sebagai produksi premi, jumlah polis, dan nilai pertanggungan dari masing-masing polis.

d. Tingkat Perolehan Premi dan Keuntungan

Suatu perusahaan asuransi mungkin mampu menghasilkan premi yang cukup besar, akan tetapi hasil usaha asuransinya (net underwriting income) mungkin relatif kecil karena net retained premium nya juga relatif kecil.

Sebaliknya apabila net retained premium nya besar, maka sebagian besar klaim yang akan terjadi akan menjadi retensinya sendiri.

C. Asuransi, Reasuransi dan Koasuransi

Semakin maju ilmu pengetahuan, maka teknologi juga semakin maju. Seiring dengan hal itu, maka semakin banyak pula ditemukan risiko yang rumit dan kompleks. Hal ini menyebabkan tingginya nilai atau harga pertanggungan yang tidak mungkin seluruhnya diserap oleh perusahaan asuransi domestik. Oleh karena itu, diperlukan teknik-teknik seleksi risiko dan teknik reasuransi yang makin baik.

Dalam pelaksanaan operasinya, perusahaan asuransi terdiri dari tiga jenis bidang usaha pertanggungan, yaitu: usaha Asuransi Kerugian (loss insurance), Asuransi Jiwa (life insurance), dan Reasuransi (reinsurance).

Dalam menjalankan kegiatan usahanya, perusahaan asuransi senantiasa dihadapkan pada perhitungan tingkat risiko yaitu jumlah klaim yang harus dibayarkan kepada tertanggung dibandingkan dengan kemampuan keuangan perusahaan dalam membayar klaim tersebut.

Oleh karena itu dalam menanggulangi kemungkinan terjadinya risiko yang pertanggungannya melebihi kemampuan keuangan perusahaan asuransi yang bersangkutan, maka perlu dilakukan pembagian atau penyebaran risiko dengan cara mempertanggungkan kembali sebagian dari risiko tersebut. Proses pertanggungan inilah yang disebut dengan reasuransi. Dengan kata lain, reasuransi adalah asuransinya perusahaan asuransi yang berarti bahwa risiko di luar kapasitas mereka dipindahkan kepada reasuradur.14

Asuransi dan reasuransi seringkali dicampuradukkan oleh orang awam, padahal keduanya berbeda. Hubungan keduanya sangat erat dan objek yang dipertanggungkan memang sama, namun kepentingan yang dipertanggungkan dalam kedua perjanjian berbeda.

Selain itu, tertanggung dalam transaksi asuransi adalah perorangan atau badan usaha, sementara tertanggung dalam transaksi reasuransi adalah perusahaan asuransi. Transaksi reasuransi tidak akan terjadi jika tiada transaksi asuransi antara perusahaan asuransi dengan tertanggung.

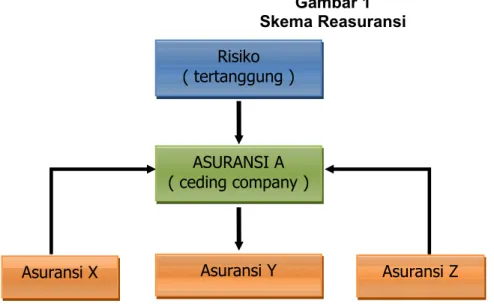

Sebagaimana diilustrasikan pada Gambar 1, perusahaan reasuransi (reasuradur) tidak memiliki hubungan secara langsung dengan pihak tertanggung. Dengan demikian apabila terjadi klaim, perusahaan asuransi bertanggung jawab penuh kepada tertanggung, sedangkan reasuradur hanya bertanggung jawab kepada ceding company sesuai dengan besarnya bagian klaim tersebut.

Gambar 1 Skema Reasuransi

Sumber: Siamat Dahlan, Manajemen Lembaga Keuangan, 200115 14http://www.dewanasuransiindonesia.co.id

15 Siamat Dahlan, Manajemen Lembaga Keuangan, edisi ketiga (Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2001), hal. 441.

Risiko ( tertanggung ) Risiko ( tertanggung ) Asuransi Z Asuransi Z Asuransi Y Asuransi Y Asuransi X Asuransi X ASURANSI A ( ceding company ) ASURANSI A ( ceding company )

Reasuransi melibatkan pihak-pihak sebagai berikut:

a.

Penanggung pertama (asuradur atau ceding company),b.

Penanggung ulang (reasuradur-reinsurer),c.

Pialang (broker) reasuransi.Definisi reasuransi menurut Mehr: “Reinsurance is the insurance of insurance” atau asuransi dari asuransi, yaitu cara penyebaran risiko dimana penanggung menyebarkan seluruh atau sebagian dari pertanggungan yang ditutup kepada penanggung lain.16

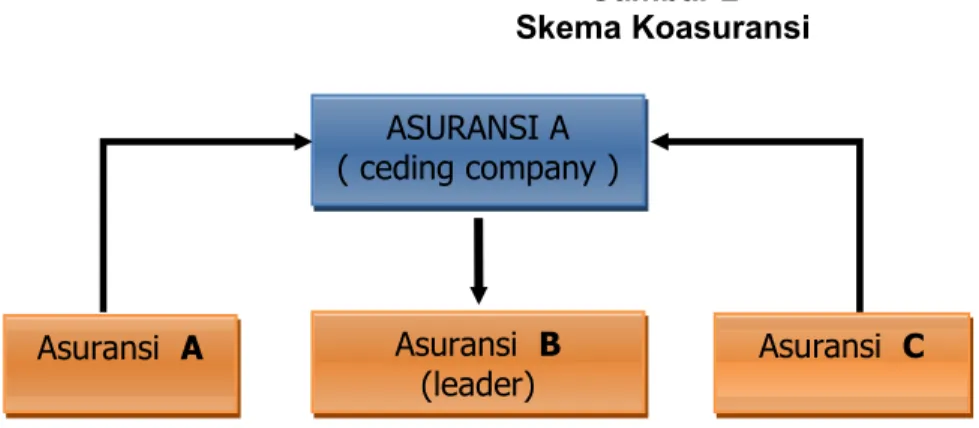

Penyebaran risiko dapat dilakukan dengan dua cara yaitu Koasuransi (co-insurance) dan Reasuransi. Pengertian Koasuransi (co-(co-insurance) adalah Pertanggungan bersama atas suatu obyek asuransi. Umumnya nilai pertanggungan berjumlah besar dan dalam rangka menyebar risiko mereka mengajak beberapa perusahaan asuransi lain untuk ikut ambil bagian dalam pertanggungan atas penutupan asuransi.

Dalam mekanisme koasuransi ini dikenal istilah leader yaitu perusahaan asuransi yang bertugas mengorganisasi dan mengelola pelaksanaan pertanggungan. Untuk skema koasuransi (co-insurance) dapat dilihat pada gambar 2.

Gambar 2 Skema Koasuransi

D. Metode Reasuransi

Reasuransi mempunyai beberapa bentuk metode yaitu merupakan cara atau bagaimana para pelaku pasar reasuransi itu melakukan kerjasama reasuransi, yang terdiri dari sebagai berikut:

1. Metode Reasuransi Fakultatif

Metode fakultatif adalah pertanggungan ulang antara pihak penanggung pertama dan para penanggung ulang secara bebas, artinya pihak penanggung ulang tidak terikat harus menerima penawaran pertanggungan ulang. Pilihan menerima atau menolak 16 Robert I Mehr, “Fundamentals of Insurance,” Manajemen Lembaga Keuangan, penyunting Siamat Dahlan, edisi ketiga (Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2001), hal. 442. Asuransi C Asuransi C Asuransi B (leader) Asuransi B (leader) Asuransi A Asuransi A ASURANSI A ( ceding company ) ASURANSI A ( ceding company )

pertanggungan ulang berdasarkan kebijakan akseptasi dan seleksi risiko yang telah mereka tetapkan.

Penempatan reasuransi dilakukan dengan melalui penawaran terlebih dahulu oleh ceding company. Penawaran penempatan pertanggungan ulang dari penanggung pertama kepada para penanggung lain pada hakikatnya juga didasarkan pada itikad baik. Penanggung pertama, yang berdasarkan posisinya dalam pertanggungan ulang disebut sebagai tertanggung, wajib diberitahukan segala keterangan atau data yang diperlukan sebagai gambaran jelas tentang obyek atau risiko yang ditanggungnya, termasuk segala persyaratan polis yang berlaku, kepada para penanggung ulang.

Apabila berdasarkan segala keterangan dan jaminan polis yang diberikan pihak penanggung ulang dapat menerima penawaran termaksud, mereka wajib mencantumkan bagian yang dapat diterima dari bagian yang ditawarkan.

2.

Metode Reasuransi Kontrak (treaty)Yang dimaksud dcngan metode reasuransi secara kontrak adalah perjanjian antara pihak penanggung pertama dan para penanggung lain. Dalam perjanjian tersebut, pihak penanggung pertama dikenal dengan sebagai pemberi sesi (Ceding company), setuju memberikan bagian (share) dan penanggung kedua ulang, setuju dan wajib menerima bagian atau sesi dari tanggung jawab atas asuransi yang telah ditutup oleh penanggung pertama sesuai dengan pembagian yang telah disepakati oleh masing-masing penanggung ulang (peserta treaty) berdasarkan limitasi masing-masing ketentuan sebagaimana disebutkan dalam kontrak reasuransi.

Dengan metode ini, setiap pertanggungan dengan jaminan yang tidak dikecualikan oleh persyaratan dan ketentuan kontrak reasuransi, secara otomatis telah terjamin atau memperoleh proteksi dari para penanggung ulang yang ikut serta mengambil bagian dalam kontrak reasuransi tersebut. Di samping itu, pemberi sesi selaku pihak kedua juga wajib memberikan bagiannya kepada penanggung ulang selaku pihak kedua sesuai dengan persyaratan dan tipe atau jenis kontrak reasuransi yang telah diperjanjikan bersama.

Melalui kerjasama reasuransi secara kontrak, para penanggung ulang yang ikut serta dalam treaty tidak perlu lagi meneliti Iebih dahulu setiap risiko yang disesikan satu persatu dan mereka juga wajib menerima semua sesi yang diberikan atau dimasukkan ke dalam kontrak reasuransi, sepanjang segala sesuatunya sesuai dengan segala persyaratan dan ketentuan perjanjian rceasuransi serta tidak melebihi limit tanggung jawab tertinggi yang telah digariskan dalam daftar limit treaty.

3.

Metode Reasuransi PoolMetode reasuransi Pool memiliki sasaran untuk mengatasi berbagai macam persoalan melalui kerjasama yang saling menguntungkan dalam mewujudkan penyebaran risiko yang berimbang, diantaranya dengan melakukan pertukaran bisnis.

Kerjasama pool lebih dikenal dcngan istilah konsorsium mengingat dalam kerjasama ini memiliki sasaran khusus yaitu untuk mengatasi pengelolaan obyek berisiko tinggi (biasanya berkaitan dengan perkembangan teknologi yang makin

canggih, misal : peluncuran satelit) dengan jumlah pertanggungan yang tidak mungkin ditangani oleh satu penanggung.

4.

Metode Reasuransi Facultative ObligarySedangkan Metode Facultative Obligatory merupakan kombinasi bentuk reasuransi fakultatif dan kontrak dimana perusahaan asuransi boleh menawarkan atau menempatkan kelebihan risikonya, tetapi boleh juga tidak menempatkannya kepada perusahaan reasuransi tersebut.

Namun, apabila kelebihan risiko tersebut ditempatkan maka perusahaan reasuransi tadi harus menerima sampai dengan jumlah yang telah disetujui.

Kaitannya dengan metode reasuransi, Robert I Mehr memberikan beberapa pendapatnya tentang metode lain yang dapat digunakan dalam melakukan kerja sama reasuransi, diantaranya meliputi: quota share, surplus, dan excess of loss.17

a.

Metode Quota Share,Metode ini mewajibkan ceding company untuk mensesikan suatu bagian yang tetap dari setiap risiko yang dipertanggungkan dan reasuradur wajib menerimanya.

Retensi tersebut masing-masing ditetapkan dalam persentase. Reasuradur akan selalu menerima bagian tetap secara proporsional, baik sesi premi maupun tanggung jawab dari setiap risiko.

b.

Metode SurplusDalam metode ini, ceding company mengikatkan diri untuk menyerahkan semua jumlah kelebihan nilai pertanggungan yang ditutupnya setelah dikurangi retensi sendiri kepada reasuradur.

Dengan demikian apabila jumlah akseptasi melebihi jumlah retensi sendiri yang telah ditetapkan, maka jumlah kelebihan (surplus) tersebut wajib diserahkan kepada reasuradur sampai batas limit yang telah disepakati bersama.

c.

Metode Excess of Loss / Stop Loss CoverPada metode ini perusahaan asuransi menetapkan sampai sejumlah ia mampu untuk menanggung sendiri setiap kerugian dari suatu jenis pertanggungan tertentu. Bagian kerugian yang ditanggung sendiri oleh perusahaan asuransi disebut underlying retention.

Ada dua bentuk excess of loss, catastrophe excess of loss, tujuannya memberikan proteksi atas terjadinya kerugian yang disebabkan oleh bencana alam, seperti gempa bumi, topan, banjir, dan lain-lain; dan working excess of loss tujuannya memberikan proteksi terhadap risiko kerugian yang bersifat rutin baik untuk setiap polis maupun untuk setiap risiko.

E. Perjanjian Reasuransi

Reasuransi adalah suatu perjanjian yang dilakukan oleh pihak perusahaan asuransi (ceding company) sebagai pihak pertama dengan pihak perusahaa reasuransi sebagai penanggung ulang, yaitu pihak kedua. Pihak pertama menyetujui untuk 17 Robert I Mehr, Op.cit., hal. 443-444.

memindahkan dan pihak kedua menyetujui untuk menerima suatu bagian yang ditentukan dari suatu risiko sebagaimana ketentuan yang diperjanjikan dalam perjanjian.

Perjanjian reasuransi muncul setelah adanya perjanjian asuransi antar pihak tertanggung (nasabah) dengan pihak penanggung pertama (perusahaan asuransi/ceding company). Meskipun demikian, di dalam perjanjian reasuransi tertanggung tidak mempunyai kedudukan hukum apapun secara langsung, sehingga pihak tertanggung juga tidak mempunyai hak apapun di dalam perjanjian reasuransi.

Pihak tertanggung adalah pihak di dalam perjanjian asuransi sehingga mempunyai hak berdasarkan kepentingan terhadap pihak penanggung pertama, tetapi tidak demikian di dalam perjanjian reasuransi. Akibat dari hal tersebut, pihak tertanggung, tidak dapat mengajukan klaim atau tuntutan apapun terhadap perjanjian reasuransi. Jadi perjanjian reasuransi hanya ditutup dan melibatkan pihak-pihak tertentu saja yaitu antara perusahaan-perusahaan asuransi dengan perusahaan reasuransi.

1. Keterlibatan Pihak Tertanggung (Nasabah) dalam Perjanjian Reasuransi

Secara formal, perjanjian asuransi hanya melibatkan dua pihak saja yaitu perusahaan asuransi sebagai penanggung dan perusahaan reasuransi sebagai penanggung ulang. Akan tetapi, mengingat kepentingan tertanggung serta kedudukannya dalam perjanjian asuransi, maka tertanggung dapat terlibat dalam perjanjian reasuransi tersebut.

Konsep keterlibatan pihak tertanggung di dalam perjanjian reasuransi dapat dijabarkan sebagai berikut:

a. Penerapan Pasal 1317 KUHPerdata

Pasal 1317 KUHPerdata18 mengandung suatu ketentuan sebagai pengecualian terhadap ketentuan umum bahwa perjanjian hanya berlaku bagi para pihak yang membuatnya. Penerapan ketentuan Pasal 1317 KUHPerdata dapat dilaksanakan dengan sempurna apabila dipenuhi salah satu syarat berikut ini, yaitu:

1) Adanya suatu penetapan janji yang dibuat oleh seseorang untuk dirinya sendiri atau

2) Adanya suatu pemberian janji yang diberikan kepada orang lain. Menurut Mariam Darus Badrulzaman19, janji untuk pihak ketiga tersebut merupakan suatu penawaran (qfferte) yang dilakukan oleh pihak yang meminta diperjanjikan hak (stipulator) kepada pihak ketiga. Pihak yang meminta diperjanjikan haknya (stipulator) tersebut tidak dapat menarik kembali perjanjian itu apabila pihak ketiga telah menyatakan menerima perjanjian itu. Tindakan penawaran yang dilakukan oleh stipulator kepada pihak ketiga menunjukkan suatu 18 Lagi pun diperbolehkan juga untuk meminta ditetapkannya suatu janji guna kepentingan seorang pihak ketiga, apabila suatu penetapan janji yang dibuat oleh seorang untuk dirinya sendiri, atau suatu pemberian yang dilakukannya kepada seorang lain, memuat suatu janji yang seperti itu. Siapa yang, telah memperjanjikan sesuatu seperti itu, tidak boleh menariknya kembali, apabila pihak ketiga tersebut telah menyatakan hendak mempergunakannya.

19 Mariam Darus Badrulzaman, Kitab Undang-Undang Hukum Perdata Buku III Hukum Perikatan dengan Penjelasan, (Bandung: Alumni, 1983), hal 96.

tindakan yang bersifat aktif, sehingga dapat mempengaruhi perjanjian pokok itu sendiri dengan telah diterimanya penawaran tersebut.

Di dalam perjanjian reasuransi baik di dalam perjanjian pokok maupun dalam syarat-syarat tambahan tidak menunjukkan adanya suatu janji terhadap pihak ketiga (dalam hal ini pihak tertanggung). Jadi dengan demikian akan terlihat jelas bahwa perjanjian reasuransi merupakan suatu perjanjian yang berdiri sendiri dan terlepas dari perjanjian asuransi.

Pada perjanjian asuransi, hubungan hukum terjadi antara penanggung dengan tertanggung atas kepentingan tertanggung, yaitu kerugian yang diderita tertanggung. Sedangkan pada perjanjian reasuransi hubungan hukum terjadi antara penanggung dengan penanggung ulang atas kepentingan penanggung yaitu kewajiban dan tanggung jawabnya untuk membayar ganti rugi kepada tertanggung.

b. Konsep hubungan mata rantai

Suatu perjanjian lain hanya dapat terjadi apabila sudah dilakukan suatu perjanjian sebelumnya, jadi perjanjian pertama merupakan alasan diadakannya perjanjian kedua. Dalam konteks ini, perjanjian asuransi merupakan dasar diadakannya perjanjian reasuransi. Sehingga dapat disimpulkan bahwa perjanjian reasuransi muncul karena adanya perjanjian asuransi.

Konsep ini dapat digunakan untuk menjawab dasar hukum perjanjian asuransi terhadap perjanjian reasuransi. Akan tetapi konsep ini tidak relevan untuk menjawab seberapa jauh tertanggung dapat masuk atau mempengaruhi perjanjian reasuransi itu sendiri. Jadi kedua perjanjian tersebut masing-masing telah merupakan suatu perjanjian dengan ciri, isi, dan para pihak yang berbeda. Meskipun demikian Klaus Gerathewohl20 menyatakan bahwa kemungkinan tersebut dapat terjadi dalam praktek, yaitu:

1)

Di Amerika, dengan menggunakan klausula "insolvency" dapat diterapkan pada penanggung ulang membayarkan kepada penerima atau likuiditas apabila penanggung pertama mengalami pailit atau likuidasi.2)

Pada kasus-kasus yang jarang dapat mempergunakan klausula "cut-through (potong-lintas) dengan penanggung pertama sehingga dengan demikian dapat memberikan hak kepada tertanggung untuk berusaha menyelesaikan secara langsung kepada penanggung ulang untuk bagian yang memang menjadi bagiannya.c. Dasar hukum kedudukan tertanggung sesuai dengan asuransi atas tanggungjawab hukum

Asuransi terhadap tanggung jawab menurut hukum memiliki pengertian bahwa penanggung pertama melaksanakan perjanjian reasuransi selayaknya seseorang atau sebuah lembaga yang secara hukum harus bertanggung jawab atas akibat yang timbul dari perbuatan hukum tertentu, lalu kemudian mengasuransikan tanggung jawabnya tersebut.

20 Klaus Gerathewohl,et .al. Reinsurance Principles and Practice Vol. II, (Federal Republic of Germany: Verlag Versicherungs Wirtschaft C.V, Karlsruhe, 1982), hal. 742.

Secara umum dapat dikatakan bahwa hubungan antara asuransi dan reasuransi merupakan suatu hubungan kerjasama yang saling bergantung satu sama lain dan keterlibatan yang dilakukan oleh para pihak atas dasar timbal balik. Hubungan hukum tersebut terjadi dalam berbagai macam bentuk perjanjian reasuransi. Jadi secara teknis peran reasuransi terhadap kegiatan asuransi adalah melindungi penanggung pertama (ceding company) terhadap insolvency (ketidakmampuan untuk melakukan pembayaran) yang dapat menjamin stabilitas usaha asuransi pada umumnya.

Tujuan reasuransi semata-mata bersifat teknis yang dapat meletakan perusahaan asuransi pada posisi yang aman dalam hal pertanggungjawaban kepada tertanggung, karena perihal mengenai konsekuensi material pasti terjamin oleh reasuransi. Oleh karena itu kemampuan untuk membayar pasti dapat dijaga oleh perusahaan asuransi yang bersangkutan demi kepentingan para nasabah yang telah mempercayakan risikonya kepada perusahaan asuransi.

2.

Kewajiban Tertanggung terhadap Penanggung (Ceding Company)Dalam suatu perjanjian asuransi, terdapat suatu kewajiban bagi pihak tertanggung terhadap pihak penanggung. Kewajiban tersebut dikenal dengan istilah "warranties". Warranties dapat dikatakan sebagai suatu janji yang merupakan bagian dari kontrak yang apabila terjadi pelanggaran yang menimbulkan kerugian maka pihak yang dirugikan dapat menuntut atas kerugian tersebut.

Warranties dalam perjanjian asuransi merupakan kondisi fundamental sehingga jika terjadi pelanggaran, maka pihak yang dirugikan dapat membatalkan perjanjian tersebut. Warranties yang harus dipenuhi oleh pihak tertanggung, yaitu:

a. Akan melakukan sesuatu, atau

b. Tidak akan melakukan sesuatu, atau

c. Suatu fakta yang dinyatakan ada, atau

d. Suatu fakta yang dinyatakan tidak akan ada.

Alasan adanya warranties yaitu sebagai berikut:

a. Untuk meyakinkan bahwa suatu aspek akan dilakukan atau tidak dilakukan harus ada atau tidak boleh ada yang menjadikan bahan pertimbangan penanggung.

b.

Untuk meyakinkan bahwa dampak risiko tinggi tidak timbul tanpa adanya pengetahuan penanggung karena akan mempengaruhi premiun rate. Sedangkan dalam dunia asuransi, warranties dapat dibagi menjadi 2 macam, yaitu:a.

Express Warranty,Adalah warranty yang dinyatakan dalam polis dengan menyebutkan bahwa formulir permintaan asuransi merupakan dasar perjanjian dan fomulir tersebut berisi keterangan atau jawaban yang benar atau menurut pengetahuan keyakinan tertanggung adalah benar adanya.

b.

Implied Warranty,Dalam asuransi marine terdapat apa yang disebut dengan implied warranty, bahwa kapal itu dalam kondisi layak laut dan semuanya memenuhi ketentuan

Pasal 39 Marine Insurance Act 190621. Secara umum implied warranty tidak terdapat dalam jenis asuransi lain selain asuransi marine.

Selain itu, dalam hal terjadi kerugian yang dapat menimbulkan klaim pada polis, terdapat beberapa kewajiban yang harus dilakukan oleh tertanggung. Kewajiban tersebut yaitu sebagai berikut:

a.

Implied DutiesMenurut hukum dalam hal terjadi suatu kerugian, tertanggung bertindak seolah-olah ia tidak mengasuransikan obyek yang mengalami kerugian dan ia memiliki kewajiban untuk mengambil langkah-langkah yang pantas memperkecil kerugian tersebut. Walaupun kewajiban tersebut tidak tertulis di polis, akan tetapi pihak tertanggung harus melakukan kewajiban tersebut.

b. Express Duties

Setiap kejadian yang memungkinkan terjadinya klaim pada polis segera diberitahukan kepada pihak penanggung dan keterangan lengkap mengenai kerugian tersebut harus disampaikan kepada pihak penanggung dalam suatu periode tertentu yang ditetapkan dalam polis.

c. Proof of Loss

Dalam hal terjadi suatu kerugian, tertanggung berkewajiban unt membuktikan: 1) Bahwa ia telah mengalami kerugian karena suatu kejadian atau

peristiwa yang dijamin dalam polis.

2) Nilai atau jumlah kerugian tersebut.

Akan tetapi, jika pihak penanggung berpendapat bahwa kerugian tersebut disebabkan oleh suatu bahaya yang dikecualikan oleh polis, maka pihak penanggung wajib membuktikan hal tersebut.

3.

Tanggung Jawab Penanggung/ Perusahaan Asuransi (Ceding Company) Terhadap TertanggungPerusahaan asuransi sebagai penanggung pertama merupakan sebuah perusahaan yang dengan sengaja menyediakan diri untuk mengambil alih dan menerima risiko pihak lain (tertanggung) melalui perjanjian asuransi. Keadaan mengakibatkan posisi perusahaan asuransi sebagai penanggung pertama berada dalam posisi yang cukup serius.

21 Warranty of Seaworthines of Ship:

1. In a voyage policy there is an implied warranty that at the commencement of the voyage the ship shall be seaworthy for the purpose of the particular adventure insured.

2. Where the policy attaches while the ship is in port, there is also an implied warranty that she shall, at the commencement of the risk, be reasonably fit to encounter the ordinary perils of the port.

3. Where the policy relates to a voyage which is performed in different stages, during which the ship requires different kinds of or further preparation or equipment, there is an implied warranty that at the commencement of each stage the ship is seaworthy in respect of such preparation or equipment for the purposes of that stage.

4. A ship is deemed to be seaworthy when she is reasonably fit in all respects to encounter the ordinary perils of the seas of the adventure insured.

5. In a time policy there is no implied warranty that the ship shall be seaworthy at any stage of the adventure, but where, with the privity of the assured, the ship is sent to sea in an unseaworthy state, the insurer is not liable for any loss attributable to unseaworthiness.