ANALISIS EFEKTIVITAS PEMBIAYAAN

SISTEM SYARIAH TERHADAP PETANI AGRIBISNIS

SAYURAN PADA PROGRAM UPK IKHTIAR

YAYASAN PERAMU BOGOR

(Studi Kasus Petani Sayuran Desa Ciaruteun Ilir

Kecamatan Cibungbulang Kabupaten Bogor)

Oleh

MUHAMMAD SYAFAR

H24102052

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Muhammad Syafar. H24102052. Analisis Efektivitas Pembiayaan Sistem Syariah terhadap Petani Agribisnis Sayuran Pada Program UPK Ikhtiar Yayasan Peramu Bogor (Studi Kasus Petani Sayuran Desa Ciaruteun Ilir Kecamatan Cibungbulang Kabupaten Bogor). Di bawah bimbingan Budi Purwanto

Program UPK Ikhtiar merupakan program untuk membangun kapasitas sosial dan kapasitas ekonomi keluarga berpenghasilan rendah agar mereka mampu memenuhi kebutuhan dasar seperti pangan perumahan, pendidikan, kesehatan, dan sebagainya melalui pengelolaan aset ekonomi rumah tangga dan pengembangan kewirausahaan.

Program UPK Ikhtiar dibentuk ketika pembiayaan lembaga keuangan syariah BPRS Ri’fatul Ummah (RU), BMT Wihdatul Ummah (WU), BMT Khidmatul Ummah (KU) dan BMT Tabdiirul Ummah (TbU) yang dimiliki serta dibawah pembinaan yayasan Peramu Bogor belum efektif. Pembiayaan yang dilakukan oleh BPRS RU, BMT KU, BMT TbU dan BMT WU belum efektif terutama pada sektor riil, yaitu sektor agribisnis/pertanian. Untuk itu, kebijakan Program UPK Ikhtiar dalam meningkatkan pembiayaan sistem syariah menjadi latar belakang untuk dianalisis efektifitas penerapannya di lapangan, apakah program ini mampu menarik masyarakat untuk berpartisipasi menjadi anggota UPK Ikhtiar, sehingga perlu mencari strategi yang tepat untuk meningkatkan efektifitas pembiayaan sistem syariah terhadap petani agribisnis sayuran di Desa Ciaruteun Ilir melaui program UPK Ikhtiar Yayasan Peramu Bogor.

Penelitian ini bertujuan untuk: 1) Mengevaluasi penerapan efektifitas pembiayaan sistem syariah UPK Ikhtiar terhadap petani agribisnis di Desa Ciaruteun Ilir. 2) Mengidentifikasi partisipasi anggota dalam mengikuti program UPK Ikhtiar dalam mempengaruhi peningkatan pembayaran angsuran dan jumlah tabungan petani agribisnis di Desa Ciaruteun Ilir. 3) Menganalisis dan merekomendasikan strategi yang tepat dalam meningkatkan efektifitas pembiayaan sistem syariah UPK Ikhtiar terhadap petani agribisnis di Desa Ciaruteun Ilir.

Pengumpulan data dan informasi dilakukan dengan metode kualitatif dan kuantitatif. Pengumpulan data kualitatif dilakukan melalui teknik Focus Group Discussion (FGD), dan Indepth Interview terutama kepada pihak/aktor yang terlibat langsung dalam program UPK Ikhtiar, yaitu ; Petani Sayuran, Tenaga Pendamping Lapangan (TPL), Fasilitator Wilayah (FW) dan Manajer Operasional (MO). Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Dalam pengambilan sampel, jumlah responden tidak digunakan sebagai validitas, sebab syarat responden yang valid dalam AHP adalah bahwa mereka adalah orang-orang yang ahli (expert) di bidangnya. Pengolahan data menggunakan AHP adalah dengan mengolah data Matriks Pendapat Individu (MPI) dan Matriks Pendapat Gabungan (MPG) yang dilakukan dan dianalisis secara horizontal untuk memperoleh hasil yang konsisten dengan melihat consistency Indeks (CI) ≤ 0,1. Kemudian dilakukan pengolahan data secara vertikal untuk memperoleh vektor prioritas (bobot) dari struktur yang telah dibuat. Jika bobot pada level-level di struktur itu tinggi, maka level-level itulah yang menjadi prioritas dalam mengambil keputusan.

Hasil penelitian menyatakan bahwa penerapan program UPK Ikhtiar di Desa Ciaruteun yang merupakan daerah agribisnis sayuran sangat efektif. Hal ini berdasarkan perkembangan partisipasi anggota UPK Ikhtiar bulan Maret 2006 Di Desa Ciaruteun sampai Maret 2006 mengalami peningkatan sebesar 257,6 persen dari tahun sebelumnya. Jumlah anggota pada akhir Maret 2006 tercatat 448 orang yang meningkat dibandingkan pada tahun 2005 sebanyak 125 orang. Jumlah majelis meningkat pesat sebesar 255,56 persen dari tahun 2005 sebanyak 9 majelis dan meningkat menjadi 32 majelis pada akhir Maret 2006. Meningkatnya jumlah anggota membuat total penyaluran dana pembiayaan juga meningkat. Penyaluran dana sampai dengan bulan Desember 2005 sebesar Rp 27.400.000 dan meningkat sampai dengan akhir Maret 2006 sebesar Rp 44.700.000. Jumlah ini menunjukan peningkatan sebesar 63,14 persen dari penyaluran dana pembiayaan tahun sebelumnya.

Hasil penelitian juga membuktikan bahwa partispasi anggota dalam mengikuti program UPK Ikhtiar dapat meningkatkan jumlah tabungan. Tabungan sukarela pada akhir Maret 2006 di Desa Ciaruteun Ilir sebesar Rp 64.300.000

jumlah ini cukup besar dibandingkan pada tahun 2005 hanya sebesar Rp 11.227.500 yang mengalami peningkatan sebesar 472,7 persen. Sedangkan

untuk tabungan wajib dan tabungan kelompok pada bulan Maret 2006 sebesar Rp 1.276.900 dan Rp 1.444.800. Jumlah ini pula cukup besar dibandingkan pada tahun 2005 yaitu masing-masing sebesar Rp 243.300 dan Rp 351.450 dengan peningkatan sebesar 424,8 persen dan 311 persen. Meningkatnya jumlah pembayaran angsuran pembiayaan anggota dilihat dari tingkat resiko pengembalian pembiayaan. Resiko tingkat pengembalian pembiayaan relatif sangat kecil sebesar 9,16 persen. Data ini berdasarkan dengan periode tunggakan dari tahun sebelumnya, resiko portofolio yang paling besar berada pada periode tunggakan 1 sampai 30 hari, dengan portofolio 47 persen bulan Desember 2005 dan menurun 24,27 persen pada bulan Maret 2006.

Hasil penelitian dengan menggunakan metode AHP sebagai rekomendasi strategi kepada Pihak UPK Ikhtiar mendapat hasil yang konsisten. Hasil analisis diperoleh bahwa dalam meningkatkan efektifitas pembiayaan sistem syariah pada petani sayuran di Desa Ciaruteun Ilir dalam menggunakan pembiayaan UPK Ikhtiar adalah peningkatan pembayaran pembiayaan. Hal ini dilihat dari faktor yang paling penting dalam mempengaruhi efektifitas pembiayaan yang memiliki bobot sebesar 0,318 dengan consistency Indeks (CI) 0,0136. Pada level aktor menyatakan bahwa TPL merupakan aktor yang sangat berpengaruh untuk mencapai sasaran efektivitas pembiayaan dengan bobot 0,318. TPL menjadi aktor utama yang diprioritaskan untuk mengelola UPK Ikhtiar karena perannya yang langsung terjun kepada para petani sayuran. Kemudian pada level tujuan menyatakan bahwa Mendorong Anggota Membayar Angsuran (MAMA) mendapat prioritas paling tinggi dengan bobot sebesar 0,344. Hal ini dapat berkaitan dengan level faktor di mana faktor yang menjadi prioritas adalah meningkatkan pembayaran pembaiyaan. Strategi yang digunakan adalah Membentuk Majelis Konsultasi Anggota (MMKA) yang merupakan strategi yang mendapat prioritas paling tinggi dengan bobot sebesar 0,284. Hal ini dapat berkaitan dengan level faktor di mana faktor yang menjadi prioritas adalah meningkatkan pembayaran pembiayaan yang memang harus ada sebuah majelis untuk berkonsultasi bagi para anggota yang belum bisa membayar angsuran.

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS EFEKTIVITAS PEMBIAYAAN

SISTEM SYARIAH TERHADAP PETANI AGRIBISNIS SAYURAN PADA PROGRAM UPK IKHTIAR YAYASAN PERAMU BOGOR

( Studi Kasus Petani Sayuran Desa Ciaruteun Ilir Kecamatan Cibungbulang Kabupaten Bogor)

SKRIPSI

Sebagai salah satu syarat untuk melakukan

Sidang Tugas Akhir Tingkat Sarjana pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

MUHAMMAD SYAFAR H24102052

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS EFEKTIVITAS PEMBIAYAAN

SISTEM SYARIAH TERHADAP PETANI AGRIBISNIS SAYURAN PADA PROGRAM UPK IKHTIAR YAYASAN PERAMU BOGOR

( Studi Kasus Petani Sayuran Desa Ciaruteun Ilir Kecamatan Cibungbulang Kabupaten Bogor)

SKRIPSI

Sebagai salah satu syarat untuk melakukan

Sidang Tugas Akhir Tingkat Sarjana pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

MUHAMMAD SYAFAR H24102052

Menyetujui, Bogor, Agustus 2006

Ir. Budi Purwanto, ME Dosen Pembimbing

RIWAYAT HIDUP

Penulis di lahirkan di Depok pada hari minggu tanggal 13 November 1983 Masehi bertepatan dengan 17 Shafar 1404 Hijriyah dari pasangan Djliteng Tjipto Supardjan dan Kafiya Supardjan sebagai anak keempat dari lima bersaudara.

Penulis menuntut ilmu di pendidikan formal dan informal di beberapa daerah di pulau jawa. Pendidikan Formal dan informal di mulai dari Taman Kanak-kanak (TK) sampai Sekolah Menengah Atas (SMA) serta Pondok Pesantren. Pada tingkat TK, penulis menuntut ilmu di TK Tunas Bangsa Depok pada tahun 1988-1989. Kemudian melanjutkan ke SDN Sudimoro Kabupaten Malang Jawa Timur sekaligus menjadi Santri di Pondok Pesantren Al Munawwriyyah pada tahun 1989-1996. Setelah itu penulis melanjutkan sekolah di Madrasah Tsanawiyah (MTs) Assa’adah sekaligus menjadi santri di Pondok Pesantren Al Amin Cabang Gontor Ponorogo di Cilacap Jawa Tengah pada tahun 1996-1999. Kemudian karena orang tua pindah ke Bogor, maka penulis melanjutkan sekolah di Madrasah Aliyah Negeri (MAN) I Kota Bogor pada tahun 1999-2002. Dan pada tahun yang sama, penulis mendaftarkan diri diterima menjadi mahasiswa di Departemen Manajemen Institut Pertanian Bogor (IPB) melalui Undangan Seleksi Masuk IPB (USMI).

Selama menjadi mahasiswa, penulis aktif menjadi anggota dan pengurus di organisasi ektra maupun ekstra kampus. Pada organisasi intra kampus, penulis menjadi pengurus BEM TPB IPB periode 2002-2003 sebagai staf bidang politik. Kemudian pada tahun 2002 penulis mendaftarkan diri dan diterima menjadi anggota Resimen Mahasiswa (MENWA) IPB. Penulis juga menjadi pengurus DPM FEM IPB periode 2003-2004 sebagai sekretaris umum dan juga mejadi pengurus Forum Mahasiswa Muslim dan Studi Islam (FORMASI) FEM IPB periode 2004-2005 sebagai ketua. Kemudian di Organisasi Eksternal Kampus, penulis mengikuti Basic training HMI Cabang Bogor Komisariat FEM IPB tahun 2004 sebagai syarat menjadi anggota. Jenjang perkaderan di HMI penulis ikuti dari pengurus Komisariat FEM IPB hingga sekarang diamanahkan menjadi Sekretaris Umum HMI Cabang Bogor Periode 2006-2007.

KATA PENGANTAR

Segala puji senantiasa dipanjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga dapat menyelesaikan penelitian ini dengan baik. Tugas akhir ini disusun sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Pada saat ini, perkembangan lembaga keuangan syariah mengalami kamajuan yang pesat. Jumlah lembaga keuangan syariah di Indonesia dari tahun ke tahun semakin meningkat. Penghimpunan dana lembaga keuangan syariah mampu mengimbangi penghimpunan dana bank konvensional yang sudah sejak lama berdiri. Kemudian dari segi penyaluran dana melalui pembiayaan sistem bagi hasil bank syariah semakin banyak diminati oleh sektor riil, terutama sektor agribisnis. Untuk itu, perlu dianalisis efektifitasnya dengan metode yang baik sehingga menghasilkan strategi yang tepat dalam meningkatkan pembiayaan sistem syariah. Skripsi ini berjudul “Analisis Efektivitas Pembiayaan Sistem Syariah terhadap Petani Agribisnis Sayuran pada Program UPK Ikhtiar Yayasan Peramu Bogor” (Studi Kasus Petani Sayuran Desa Ciaruteun Ilir Kecamatan Cibungbulang Kabupaten Bogor).

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak secara moril maupun materil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Ir. Budi Purwanto, ME sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi, dan pengarahan kepada penulis.

2. Heti Mulyati, S.TP. MT dan Farida Ratna Dewi, SE, MM yang telah bersedia menjadi dosen penguji dalam ujian sidang tugas akhir, berbagai masukan dalam memperkaya tugas akhir ini sangat berharga sehingga dapat terlaksana dengan baik dan lancar.

3. Kepada Ayahanda dan Ibunda tercinta yang saya hormati seumur hidup Djliteng Tjipto Supardjan dan Kafiya Supardjan yang telah memberikan curahan kasih sayang, inspirasi hidup, dan do’a yang tulus.

4. Saudara-saudaraku yang saya sayangi sepanjang waktu Rahmat Fitri Adam, Nispu Rahmalia, Aang Burhanuddin, Barkah Noor Rahmat, dan Wasi Nursalamah yang telah membantu baik secara materi maupun do’a dan motivasi dalam menyelesaikan kuliah di IPB.

5. Kepada keluargaku di Bali dan Banyuwangi Mbah Abdullah Munawar, Mbah Uti, Tante Yayuk, Om Bahri, Om Bambang, Mba Vera, Mas Dian, Dik Lia yang telah memberikan ucapan selamat ketika aku lulus ujian sidang tugas akhir.

6. Adinda Rizca Febrina Ariyanti di Banyuwangi yang telah memberikan inspirasi hidup dalam bentuk motivasi, do’a dan kasih sayang.

7. Kepada seluruh dosen TPB IPB dan Fakultas Ekonomi dan Manajemen yang telah memberikan ilmu pengetahuan kepada saya. Semoga semua ilmu yang diberikan dapat diamalkan dengan sebaik-baiknya.

8. Kepada seluruh staf pegawai tata usaha fakultas dan departemen di kampus FEM IPB yang telah membantu dalam menyelesaikan proses administrasi. 9. Kepada seluruh kawan-kawanku di Departemen Manajemen dan Ilmu

Ekonomi angkatan 39, 40, dan 41.

10. Kepada seluruh senior-seniorku di Himpunan Mahasiswa Islam (HMI) yang telah berusaha mengkader diriku dengan memberikan wacana-wacana intelektual untuk menjadi seorang manusia dengan kualitas insan cita.

11. Para pengurus HMI Cabang Bogor dan Komisariat se-Cabang Bogor Periode 2005-2006 serta seluruh kader HMI yang telah memberikan motivasi dalam menyelsaikan tugas akhir ini.

Tidak ada gading yang tidak retak. Skripsi ini masih banyak kekurangannya. Oleh karena itu, saran dan kritik konstruktif diperlukan untuk hal yang lebih baik. Akhirnya penulis berharap, semoga skripsi ini berharap bagi kemaslahatan umat dan bernilai ibadah dalam pandangan Allah SWT, Amin.

Bogor, Agustus 2006 M

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 6 1.3. Tujuan Penelitian ... 8 1.3.1. Tujuan Umum ... 8 1.3.2. Tujuan Khusus ... 8 1.4. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA ... 10

2.1. Sistem Pembiayaan Syariah ... 10

2.2. Pembiayaan Sistem Bagi Hasil Bank Syariah Terhadap Perusahaan Agribisnis ... 14

2.3. Faktor-faktor yang Mempengaruhi Efektivitas Pembiayaan Sistem Bagi Hasil Bank Syariah ... 14

III. METODOLOGI PENELITIAN ... 18

3.1. Kerangka Pemikiran ... 18

3.2. Pengumpulan Data ... 24

3.3. Jenis Data ... 25

3.4. Pengambilan Sampel ... 26

3.5. Analisis Data ... 26

IV. HASIL DAN PEMBAHASAN ... 31

4.1. Gambaran Umum Obyek Penelitian ... 31

4.1.1. Kondisi Umum Desa Ciaruteun Ilir ... 31

4.1.2. Unit Pelayanan Keuangan (UPK) Ikhtiar ... 32

4.1.3. Prosedur Operasi Standar ... 37

4.1.4. Unit Pelaksana Program Ikhtiar ... 38

4.2. Evaluasi Efektivitas Metode dan Tahapan Program UPK Ikhtiar ... 40

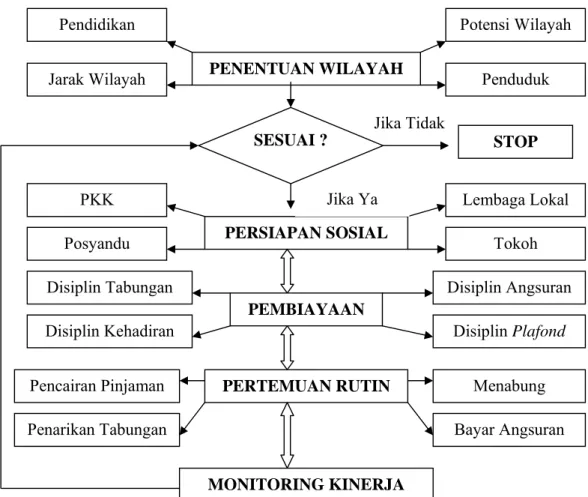

4.2.1 Mekanisme Penentuan Wilayah Sasaran Desa Ciaruteun ... .40

4.2.2 Mekanisme Persiapan Sosial ... 44

4.2.3 Mekanisme Rekrutmen Anggota ... 46

4.2.4 Mekanisme Pelayanan Pembiayaan ... 47

4.2.5 Mekanisme Pertemuan Rutin ... 50

4.2.6 Mekanisme Pemantauan dan Evaluasi Program ... 52

4.3. Partisipasi Anggota dalam Mengikuti Program UPK Ikhtiar ... 53

4.4. Strategi Efektifitas Pembiayaan Sistem Syariah ... 57

4.4.1 Analisis Fokus ... 59

4.4.2 Analisis Faktor ... 61

4.4.3 Analisis Aktor ... 63

4.4.4 Analisis Tujuan ... 64

4.4.5 Analisis Strategi ... 66

V. KESIMPULAN DAN SARAN ... 69

1. Kesimpulan ... 69

2. Saran ... 71

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No Halaman

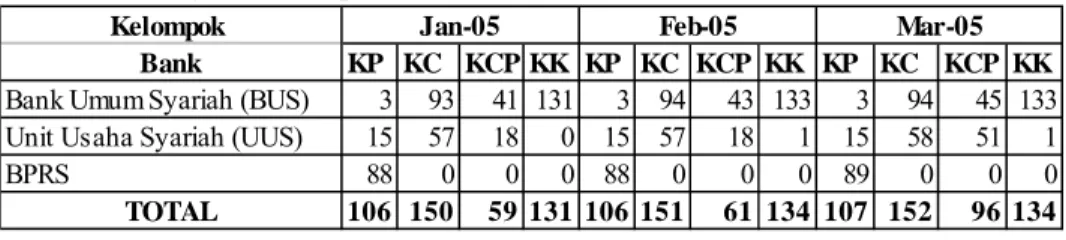

1. Jaringan kantor perbankan syariah bulan Januari – Maret 2005 ... 2

2. Komposisi pembiayaan perbankan syariah (juta rupiah) ... 3

3. Pembiayaan BPRS Ri’fatul Ummah berdasarkan sektor usaha ... 4

4. Pembiayaan BMT Tadbiirul Ummah berdasarkan sektor usaha ... 4

5. Rekap data perkembangan keuangan UPK Ikhtiar ... 5

6. Perbandingan antara pembiayaan sistem syariah dan konvensional ... 14

7. Aspek-aspek yang mempengaruhi ketidakefektifan pembiayaan ... 17

8. Hasil analisis level faktor terhadap efektifitas pembiayaan ... 60

9. Hasil analisis level aktor terhadap faktor ... 61

10. Hasil analisis level tujuan terhadap aktor ... 63

DAFTAR GAMBAR

No Halaman

1. Skema Musyarakah ... 11

2. Skema Mudharabah ... 12

3. Kerangka pemikiran operasional ... 22

4. Tahapan metode Analytical Hierarchy Process (AHP) ... 28

5. Lembaga penyandang dana UPK Ikhtiar ... 31

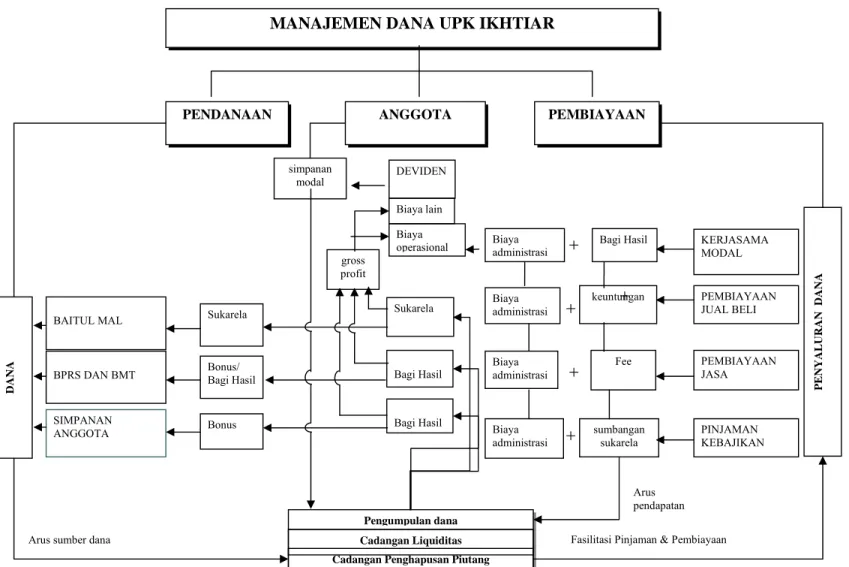

6. Manajemen dana UPK Ikhtiar ... 33

7. Struktur organisasi UPK Ikhtiar ... 36

8. Mekanisme penentuan wilayah program UPK Ikhtiar ... 38

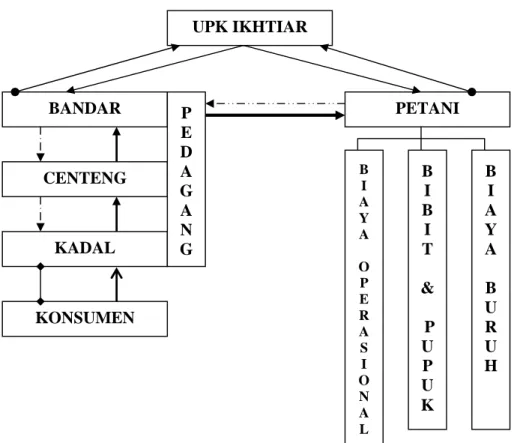

9. Skema transaksi penjualan sayuran di pasar ... 40

10. Plafon pembiayaan upk ikhtiar desa ciaruteun (Des 2005-Mei 2006) ... 45

11. Resiko atas pinjaman (Des 2005-Maret 2006) ... 47

12. Skim pembiayaan UPK Ikhtiar (Des 2005-Mei 2006) ... 52

13. Jumlah pinjaman dan akad (Des 2005-Mei 2006) ... 53

14. Data perkembangan tabungan (Tahun 2005 – Maret 2006) ... 54

15. Struktur AHP pada efektifitas pembiayaan UPK Ikhtiar ... 56

16. Prioritas petani pada efektifitas pembiayaan UPK Ikhtiar ... 57

17. Hasil analisis struktur proses hirarki analitik pada efektivitas pembiayaan UPK Ikhtiar ... 65

DAFTAR LAMPIRAN

No Halaman

1. Kuesioner penelitian ... 72

2. Profil pesponden ... 85

3. Kerangka kerja AHP ... 86

4. Matriks pendapat gabungan... 91

5. Hasil pengolahan vertikal ... 94

6. Data perkembangan keuangan UPK Ikhtiar desa ciaruteun ... 95

7. Data anggota UPK Ikhtiar di desa ciaruteun ... 96

8. Laporan realisasi penyaluran wilayah ciaruteun per 31 Des 2005 ... 97

9. Laporan realisasi penyaluran wilayah ciaruteun per 31 Januari 2006 ... 98

10. Laporan realisasi penyaluran wilayah ciaruteun per 31 Februari 2006 ... 99

11. Laporan realisasi penyaluran wilayah ciaruteun per 31 Maret 2006 ... 100

12. Laporan realisasi penyaluran wilayah ciaruteun per 31 April 2006 ... 102

I. PENDAHULUAN

1.1. Latar Belakang

Pembiayaan sistem bagi hasil bank syariah di Indonesia mulai dikenal sejak Bank Muamalat Indonesia (BMI) didirikan pada tanggal 01 November 1991. Pada awalnya, keberadaan bank syariah belum mendapat perhatian dari masyarakat. Perangkat hukum tentang perbankan yaitu Undang-Undang (UU) No. 7 Tahun 1992 hanya membahas pembiayaan sistem bagi hasil secara sepintas yang sesuai dengan prinsip syariah. Jasa perbankan yang ditawarkan sesuai prinsip syariah khususnya berkaitan dengan pelarangan praktek riba, pelanggaran prinsip keadilan dalam bertransaksi, dan keharusan pembiayaan dan investasi pada kegiatan yang etis dan halal secara syariah.

Perkembangan perbankan syariah cukup pesat ketika pemerintah dan Bank Indonesia (BI) memiliki komitmen untuk mengembangkan perbankan syariah. Bentuk komitmen tersebut dengan mengesahkan Undang-undang (UU) No. 10 Tahun 1998 tentang perbankan yang memberikan landasan hukum yang lebih kuat bagi keberadaan sistem perbankan syariah (Muhammad, 2005). Keberadaan UU No. 10 tersebut memberikan kepada industri perbankan untuk meningkatkan penawaran dengan cara membuka sejumlah bank-bank syariah baru. Sebab UU No. 10 tersebut menetapkan dual banking system yang memperbolehkan bank-bank konvensional untuk membuka cabang syariah atau mengkonversi diri menjadi bank syariah.

Pesatnya perkembangan bank syariah juga diikuti oleh Baitul Mal wat Tamwil (BMT) sebagai koperasi syariah bagi masyarakat. Di mana BMT sebagai penyangga ekonomi masyarakat di level menengah dengan sistem syariah yang mensyaratkan nasabahnya menjadi anggota BMT. Sebab untuk menjangkau masyarakat yang memang belum mampu dalam ekonomi, mereka dapat langsung bergabung menjadi anggota BMT tersebut. Mereka dapat menjadi nasabah untuk melakukan transaksi ekonomi berdasarkan prinsip syariah. Selain itu, anggota juga sering dilibatkan dalam kegiatan

Kelompok

Bank KP KC KCP KK KP KC KCP KK KP KC KCP KK

Bank Umum Syariah (BUS) 3 93 41 131 3 94 43 133 3 94 45 133 Unit Usaha Syariah (UUS) 15 57 18 0 15 57 18 1 15 58 51 1 BPRS 88 0 0 0 88 0 0 0 89 0 0 0

TOTAL 106 150 59 131 106 151 61 134 107 152 96 134

Jan-05 Feb-05 Mar-05

yang diadakan oleh pengurus BMT, sehingga dapat meningkatkan hubungan antara anggota dan pengurus BMT.

Pertumbuhan bank syariah sampai tahun 2005 mengalami perkembangan yang sangat signifikan. Pesatnya perbankan syariah ditandai dengan bertambahnya Bank Umum Syariah (BUS), Unit Usaha Syariah, dan Bank Perkreditan Rakyat Syariah (BPRS). Pada akhir bulan Juni 2004 jumlah Kantor pusat (KP) BUS sebanyak 2 unit, 83 unit kantor cabang (KC), 28 unit kantor cabang pembantu (KCP), dan 112 unit kantor kas (KK). Padahal sampai akhir bulan Maret tahun 2005, jumlah Kantor pusat (KP) BUS sebanyak 3 unit, 94 unit kantor cabang (KC), 45 unit kantor cabang pembantu (KCP), dan 133 unit kantor kas (KK) seperti yang diperlihatkan pada Tabel 1 di bawah ini.

Tabel 1. Jaringan kantor perbankan syariah Bulan Januari – Maret 2005

Sumber : Statistik Perbankan Syariah, Bank Indonesia (2005)

Dari Tabel 1 di atas memperlihatkan bahwa jumlah masing-masing kantor bank syariah setiap bulan pada tahun 2005 mengalami peningkatan. Kantor Pusat (KP) pada bulan Januari 2005 berjumlah 106 unit menjadi 107 unit pada bulan Maret 2005, Kantor cabang (KC) pada bulan Januari 2005 berjumlah 150 unit menjadi 152 unit pada bulan Maret 2005. Begitu juga dengan Kantor Cabang Pembantu (KCP) dan Kantor Kas (KK) masing-masing naik 59 dan 131 bulan Januari 2005 menjadi 96 dan 134 pada bulan Maret 2005.

Perkembangan yang pesat juga dapat dilihat dari penyaluran dana perbankan syariah. Dari sisi simpanan masyarakat, Dana Pihak Ketiga (DPK) pada akhir tahun 2000 berjumlah Rp 1,03 triliun dan pada akhir Juni tahun 2004 menjadi 8,48 triliun. Sedangkan dari sisi penyaluran dana atau pembiayaan yang diberikan pada akhir tahun 2000 berjumlah Rp 1,27 triliun

dan pada akhir Juni tahun 2004 telah menjadi Rp 8,12 triliun (Statistik Perbankan Syariah – BI, 2004).

Namun demikian, jika dilihat lebih jauh lagi, khususnya terkait dengan pembiayaan sistem bagi hasil di bank syariah dengan prinsip mudharabah dan musyarakah, maka tampak bahwa komposisi pembiayaan bagi hasil dengan prinsip mudharabah dan musyarakah masih relatif rendah. Pada akhir Maret tahun 2004 komposisi pangsa (share) pembiayaan mudharabah dan musayarakah masing masing sebesar 16,03 persen dan 8,23 persen. Sedangkan pada akhir Februari tahun 2005 komposisi pangsa (share) pembiayaan mudharabah dan musayarakah masing masing sebesar 18,42 persen dan 11,80 persen. Hal ini menunjukkan bahwa komposisi pembiayaan sistem bagi hasil ini dari tahun 2004 mengalami kenaikan pada tahun 2005, tetapi pangsa komposisi pembiayaannya relatif masih rendah di bawah 20 persen. Untuk lebih jelasnya, komposisi pembiayaan perbankan syariah dapat diperlihatkan pada Tabel 2 di bawah ini.

Tabel 2. Komposisi pembiayaan perbankan syariah (juta rupiah)

Tahun 2004 Tahun 2005 Rincian Pembiayaan

Yang Diberikan Mar Jun Sept Des Jan Feb

Nilai 528.248 944.472 1.118.082 1.270.868 1.285.404 1.432.462 Pembiayaan Musyarakah Pangsa (%) 8,23 11,30 11,04 11,06 11,02 11,80 Nilai 1.028.569 1.459.218 1.702.036 2.062.202 2.105.554 2.235.654 Pembiayaan Mudharabah Pangsa (%) 16,03 17,46 16,80 17,95 18,05 18,42 Sumber : Statistik Perbankan Syariah – BI (2005)

Pangsa pembiayaan sistem bagi hasil bank syariah akan berdampak pada sektor riil, termasuk sektor agribisnis. Keinginan pengusaha sektor agribisnis terhadap pembiayaan sistem bagi hasil bank syariah masih relatif rendah. Hal ini terjadi pada Yayasan Pemberdayaan Dhu’afa dan Mustad’afin (Peramu) Bogor yang memiliki dan membina BPRS Ri’fatul Ummah (RU) serta tiga BMT yaitu : BMT Khidmatul Ummah (KU), BMT Wihdatul Ummah (WU) dan BMT Tadbiirul Ummah (TbU). Dalam laporan keuangan tahun 2005 masing-masing lembaga tersebut menyatakan bahwa pembiayaan sistem syariah untuk sektor agribisnis sangat rendah. Pada tahun 2005, pembiayaan sistem bagi hasil BPRS RU untuk sektor agribisnis

adalah sebesar 0 persen dari jumlah pembiayaan yang diberikan sampai dengan Desember 2005 seluruhnya sebesar Rp 3.476.640.000, sedangkan untuk perdagangan, jasa dan konsumsi masing-masing 73,28 persen, 5,99 persen, dan 20,73 persen. Seperti yang diperlihatkan dalam Tabel 3 di bawah ini.

Tabel 3. Pembiayaan BPRS Ri’fatul Ummah berdasarkan sektor usaha Jenis Penggunaan Realisasi s.d Des 04 (Rp 000) Persentase (%) Perdagangan 2.547.603 73,28 Pertanian 0 0 Industri 0 0 Jasa 208.438 5,99 Konsumsi 720.559 20,73 Jumlah 3.476.640 100

Sumber : Laporan Keuangan BPRS RU Tahun 2005

Pembiayaan sistem syariah di BMT juga relatif sangat rendah. Laporan keuangan tahun 2005 BMT TbU menyatakan bahwa untuk pembiayaan berdasarkan sektor usaha yang paling rendah adalah peternakan dan pertanian masing-masing 0,003 persen dan 2,209 persen. Sedangkan untuk pembiayaan yang paling besar adalah untuk sektor perdagangan dan jasa masing-masing sebesar 61 persen dan 24 persen. Hal ini dapat dilihat pada Tabel 4 dibawah ini.

Tabel 4. Pembiayaan BMT Tadbiirul Ummah berdasarkan sektor usaha Jenis Penggunaan Nominal (RP) Persentase (%)

Perdagangan 1.774.527.000 60,800 Jasa 693.585.000 23,764 Lain-lain 211.120.500 7,233 Home Industri 164.910.000 5,650 Pertanian 64.480.000 2,209 Peternakan 10.000.000 0,003 Jumlah 2.918.623.000 100persen

Sumber : Laporan Keuangan BMT TbU Tahun 2005

Alasan utama rendahnya pembiayaan sistem syariah di BPRS RU dan BMT TU disebabkan oleh tingkat pemahaman pengusaha agribisnis tentang penerapan pembiayaan sistem syariah masih rendah. Ashari dan Saptana (2005) menyatakan bahwa pengembangan lembaga pembiayaan sistem

syariah dengan prinsip mudharabah dan musyarakah sebagai lembaga alternatif dalam pembiayaan sektor agribisnis merupakan alternatif yang strategis, karena secara konseptual relevan dengan sektor agribisnis. Alasannya adalah pembiayaan sistem bagi hasil berbasis syariah memiliki ciri bebas bunga, berprinsip bagi hasil dan risiko, serta perhitungan bagi hasil dilakukan setelah periode transaksi.

Yayasan Peramu sebagai lembaga yang memiliki dan membina BPRS RU dan BMT WU, BMT KU dan BMT TU melakukan program keuangan mikro (micro finance) yang langsung kepada masyarakat pedesaan. Hal ini untuk mengatasi fenomena yang terjadi pada rendahnya pembiayaan sistem syariah yang merupakan permasalahan penting untuk dibahas dan dicari solusinya. Program yang dilakukan adalah Unit Pelayanan Keuangan (UPK) Ikhtiar yang di mulai sejak tahun 1999 yang nasabahnya merupakan masyarakat pedesaan yang cenderung bekerja pada sektor agribisnis dan langsung tercatat sebagai anggotanya. Dalam Laporan Keuangan Triwulan I Tahun 2006, pembiayaan UPK Ikhtiar yang disalurkan dari tahun 2003 sebesar Rp 725.986.000 meningkat menjadi Rp 2.436.736.000 di bulan Maret 2006 dengan jumlah anggota masing-masing 1.377 orang meningkat menjadi 2.481 orang seperti yang diperlihatkan pada Tabel 5 di bawah ini. Tabel 5. Rekap Data Perkembangan Keuangan UPK Ikhtiar

Keterangan Tahun 2003 Tahun 2004 Tahun 2005 Maret 2006 Majelis 79 98 146 172 Anggota (orang) 1.377 1.851 2.360 2.481 Penyaluran dana sampai dengan (ribu rupiah) 725.986 1.307.236 2.181.986 2.436.736 Sumber : Laporan Keuangan UPK Ikhtiar Triwulan I Tahun 2006

Program UPK Ikhtiar merupakan program yang digunakan untuk mengatasi belum efektifnya pembiayaan yang dilakukan oleh BPRS RU dan BMT TU, BMT TU dan BMT WU pada sektor riil, terutama sektor agribisnis. Padahal untuk melihat suatu efektivitas pembiayaan syariah adalah dengan melihat sejauh mana pembiayaan yang disalurkan kepada masyarakat dengan efektif. Untuk itu, kebijakan Program UPK Ikhtiar

dalam meningkatkan pembiayaan sistem syariah menjadi latar belakang untuk dianalisis efektivitas penerapannya di lapangan, faktor-faktor apa saja yang mempengaruhi efektivitas pembiayaan sehingga perlu mencari strategi yang tepat untuk meningkatkan pembiayaan sistem syariah BPRS RU, BMT WU, BMT KU, BMT Tbu terhadap petani agribisnis melalui program UPK Ikhtiar.

1.2. Perumusan Masalah

Perkembangan lembaga keuangan syariah tidak terlepas dari kondisi sektor riil, khususnya sektor agribisnis. Sektor pertanian (agribisnis) menjadi salah satu sektor yang mampu menghidupkan lembaga keuangan syariah, baik itu bank syariah, BMT maupun unit-unit syariah lainnya serta menjadi tujuan utama pembiayaan sistem syariah. Hal ini mengingat bahwa Indonesia sebagai negara agraris, dimana sektor agribisnis mampu memberikan nilai tambah yang cukup besar terhadap nilai Produk Domestik Bruto (PDB) Indonesia sekitar 24 persen dan juga mampu menyediakan lapangan pekerjaan sebanyak 55 persen di pedesaan (Soekartawi, 2002). Sehingga sangat tepat pola pengelolaan investasi untuk sektor agribisnis yang penuh dengan risiko (produksi maupun jatuhnya harga) dilakukan melalui pembiayaan sistem bagi hasil (profit and loss sharing), baik menggunakan prinsip mudharabah maupun musyarakah.

Implementasi prinsip mudharabah maupun musyarakah di sektor agribisnis dapat dilakukan dengan kemitraan usaha. Pola kemitraan yang dekat dengan mudharabah maupun musyarakah adalah model contract farming yang telah dikembangkan dalam bentuk Perusahaan Inti Rakyat (PIR) serta kerja sama operasional agribisnis (Deptan, 1997). Begitu juga dengan pola kemitraan yang dilakukan oleh Yayasan Peramu yang memiliki dan membina BPRS RU, BMT WU, BMT TbU dan BMT KU adalah dengan program UPK Ikhtiar yang memang langsung melakukan transaksi syariah ke pedesaan. Dengan pola kemitraan tersebut, penyaluran dana akan lancar melalui pembiayaan sistem syariah kepada petani agribisnis sayuran sehingga memungkinkan percepatan perputaran arus kas pada sektor agribisnis di pedesaan.

Program UPK Ikhtiar ini memiliki beberapa faktor dalam menunjang efektivitas pembiayaan sistem syariah. Pertama, tabungan anggota. Hal ini merupakan salah cara UPK Ikhtiar untuk menghimpun Dana Pihak Ketiga (DPK) dari anggota yang akan diputar kembali untuk dipinjamkan kepada para petani agribisnis yang ingin meminjam. Kedua, pembayaran pinjaman. Hal ini merupakan faktor penting di mana petani agribisnis mampu mengembalikan pembiayaan dengan cara mengangsur melalui pertemuan rutin setiap minggu. Ketiga, kesejahteraan rumah tangga petani. Faktor ini sangat mempengaruhi efektivitas pembiayaan, sebab dengan memberikan pinjaman untuk modal usaha pertanian, petani mampu menghidupi keluarganya dalam hal pendidikan, kesehatan dan kebutuhan sehari-hari. Keempat, pemberdayaan agribisnis. Hal ini terkait dengan sejauh mana UPK Ikhtiar mampu membina para petani dengan melakukan pendampingan agribisnis, sehingga mampu meningkatkan pemahaman petani dalam melakukan kegiatan agribisnis.

Dalam prakteknya, penerapan UPK Ikhtiar sebagai program di sektor agribisnis perlu dikaji efektivitas pembiayaannya. Selain pelayanan pembiayaan, UPK Ikhtiar juga melakukan pelayanan simpanan (tabungan) bagi masyarakat yang ingin menabung dengan sistem syariah. Sebab tabungan juga menjadi salah satu faktor pendukung untuk menjamin keseriusan petani dalam meminjam uang dari UPK Ikhtiar. Kemudian, bagaimana tingkat kesejahteraan rumah tangga petani ketika mereka aktif menjadi anggota UPK Ikhtiar, karena ini menjadi ukuran apakah pembiayaan sistem syariah itu cukup efektif pada keluarga petani. Begitu juga dengan pendampingan petani melalui penyuluhan dan pemberdayaan kegiatan agribisnis yang menjadi usaha mereka dalam memenuhi kebutuhan hidup keluarganya. Sehingga masalah yang diangkat dalam penelitian ini adalah sejauh mana efektivitas pembiayaan sistem syariah melalui UPK Ikhtiar yang akan berdampak pada petani agribisnis khususnya di Desa Ciaruteun.

Dari penjelasan tersebut di atas dapat dirumuskan permasalahannya sebagai berikut :

1. Apakah penerapan pembiayaan sistem syariah UPK Ikhtiar dapat efektif terhadap petani agribisnis sayuran di Desa Ciaruteun Ilir? 2. Apakah partisipasi anggota dalam mengikuti program UPK Ikhtiar

dapat mempengaruhi peningkatan pembayaran angsuran dan jumlah tabungan petani agribisnis di Desa Ciariteun Ilir ?

3. Strategi apa yang efektif dalam meningkatkan pembiayaan sistem syariah UPK Ikhtiar terhadap petani agribisnis di Desa Ciaruteun Ilir? 1.3. Tujuan Penelitian

1.3.1. Tujuan Umum Penelitian

Tujuan umum peneltian ini adalah untuk mengetahui efektivitas pembiayaan sistem syariah melalui program UPK Ikhtiar terhadap petani agribisnis di Desa Ciaruteun Ilir Kecamatan Cibungbulang Kabupaten Bogor.

1.3.2. Tujuan Khusus Penelitian

1. Mengevaluasi penerapan efektivitas pembiayaan sistem syariah UPK Ikhtiar terhadap petani agribisnis di Desa Ciaruteun Ilir. 2. Mengidentifikasi partisipasi anggota dalam mengikuti program

UPK Ikhtiar dalam mempengaruhi peningkatan pembayaran angsuran dan jumlah tabungan petani agribisnis di Desa Ciaruteun Ilir.

3. Menganalisis dan merekomendasikan strategi yang tepat dalam meningkatkan efektivitas pembiayaan sistem syariah UPK Ikhtiar terhadap petani agribisnis di Desa Ciaruteun Ilir.

1.4. Manfaat Penelitian

Penelitian ini akan banyak berguna bagi masyarakat, khususnya para akademisi, baik dosen maupun mahasiswa yang senang terhadap kajian perkembangan ekonomi syariah di Indonesia. Berikut akan dijelaskan manfaat penelitian ini :

1. Para Akademisi

Penelitian ini sangat berguna bagi para akademisi seperti dosen dan mahasiswa yang memang menjadi salah satu sistem ekonomi alternatif. Hasil penelitian ini sangat cocok diterapkan pada sektor rill terutama pertanian yang dapat mengubah paradigma akademisi tentang sistem ekonomi syariah yang hanya sebatas pada dunia perbankan saja, sehingga diharapkan banyak para akademisi yang melakukan penelitian ekonomi syariah khususnya pada sektor agribisnis.

2. Para Peneliti Lembaga Swadaya Masyarakat (LSM)

Hasil penelitian ini sangat berguna bagi LSM yang memang memiliki program pendampingan kepada masyarakat miskin. Bagaimana membangun kekuatan kelompok di dalam masyarakat sehingga terjadi suatu kohesifitas sosial dengan anggota kelompok yang lain melalui program pelayanan keuangan mikro berbasis pengembangan kelompok

3. Para Pengamat dan Praktisi Ekonomi Syariah

Bagi para pengamat dan praktisi, hasil penelitian ini akan berguna untuk menerapkan sistem pembiayaan dengan sistem pendampingan. Hal ini cukup efektif dilakukan dan banyak manfaat bagi lembaga yang menyalurkan pembiayaan kepada masyarakat karena akan mengurangi dari tingginya tingkat kredit macet (non performing loans-NPL).

II. TINJAUAN PUSTAKA

2.1. Sistem Pembiayaan Syariah

Menurut Muhammad (2005) pembiayaan (financing) adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan merupakan pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan. Lembaga keuangan syariah dalam menggunakan kata pinjaman tidak menyebutkan kredit, melainkan pembiayaan.

Dalam kaitannya dengan lembaga keuangan syariah, jenis pembiayaan dibagi menjadi aktiva produktif dan aktiva tidak produktif (Muhammad, 2005), yang masing-masing dapat disebutkan sebagai berikut :

1. Jenis aktiva produktif.

a. Pembiayaan dengan prinsip bagi hasil (Mudharabah dan Musyarakah)

b. Pembiayaan dengan prinsip jual–beli (Mutabahah, Salam dan Istishna)

c. Pembiayaan dengan prinsip sewa (Ijarah, Ijarah Muntahiya Biltamlik/Wa iqtina)

d. Surat berharga syariah e. Penempatan

f. Penyertaan modal

g. Penyertaan modal sementara h. Transaksi Rekening Administratif

i. Sertifikat Wadiah Bank Indonesia (SWBI) 2. Jenis aktiva tidak produktif.

Jenis aktiva tidak produktif yang berkaitan dengan aktivitas pembiayaan adalah berbentuk pinjaman yang disebut dengan pinjaman Qardh.

Secara umum prinsip bagi hasil dalam lembaga keuangan syariah dapat dilakukan dengan empat akad utama, yaitu : Musyarakah, Mudharabah, Muzara’ah dan Musqah (Zulkifli, 2003). Namun yang banyak dipakai lembaga keuangan syariah adalah Musyarakah dan Mudharabah, karena kedua akad produk tersebut tergolong sebagai kontrak bagi hasil. Berikut akan dijelaskan kedua akad produk bank syariah tersebut.

1. Musyarakah

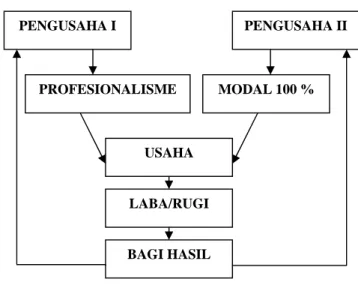

Menurut Zulkifli (2003) Musyarakah adalah akad kerja sama atau percampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai nisbah yang disepakati dan resiko akan ditanggung sesuai porsi kerja sama. Dua pengusaha yang saling bekerja sama dengan menyumbangkan dananya masing-masing sebagai modal usaha. Kemudian hasil keuntungan pendapatan dari usaha tersebut akan akan dibagi sesuai dengan perjanjian yang telah disepakati. Jika usaha tersebut mengalami kerugian, maka akan ditanggung secara bersama-sama. Contoh usaha yang dapat dibiayai oleh musyarakah seperti jenis usaha Perseroan Terbatas (PT), CV, dan koperasi yang skemanya terlihat pada Gambar 1 dibawah ini.

Gambar 1. Skema Musyarakah (Zulkifli, 2003)

PENGUSAHA I PENGUSAHA II

DANA X DANA X

USAHA

LABA/RUGI

Menurut Biro Perbankan Syariah Bank Indonesia (BPS-BI, 2001) menyatakan bahwa secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan, kewiraswastaan, keahlian, kepemilikan, peralatan dan barang-barang lainnya yang dapat dinilai dengan uang. Semua modal tersebut disatukan untuk dikelola secara bersama-sama, dan setiap pemodal memiliki hak untuk turut serta dalam menentukan kebijakan usaha yang dijalankan.

2. Mudharabah

Menurut Muhammad (2005) pengertian Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (sohibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya sebagai pengelola (mudharib). Keuntungan usaha dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola.

Menurut Ashari dan Saptana (2005) menyatakan bahwa keuntungan yang diperoleh dalam kerja sama ini (mudharabah) dibagi menurut kesepakatan yang telah dituangkan dalam kontrak. Risiko kerugian ditanggung sepenuhnya oleh pemilik modal, kecuali kerugian ditimbulkan akibat kelalaian pengelola seperti penyelewengan, penyalahgunaan, atau bentuk kecurangan lainnya. Jika demikian, maka kerugian ditanggung oleh pengelola modal (mudharib).

Kerja sama antara pemilik modal dengan pengelola saling mendukung antara satu sama lain. Pengusaha I memiliki kemampuan untuk mengelola usaha dan pengusaha II memberikan modal untuk usaha tersebut. Akad yang disepakati tergantung pembagian persentase berdasarkan perjanjian dalam hal pembagian hasil. jika usaha tersebut mendapatkan keuntungan, maka akan dibagi sesuai dengan porsinya masing-masing. Jika mengalami kerugian, maka akan ditanggung secara bersama-sama seperti diperlihatkan pada Gambar 2.

BAGI HASIL

PENGUSAHA I PENGUSAHA II

PROFESIONALISME MODAL 100 %

USAHA

LABA/RUGI

Gambar 2. Skema Mudharabah (Zulkifli, 2003)

Adapun ketentuan BPS-BI (2001) tentang Mudharabah adalah sebagai berikut :

a. Jumlah modal yang diserahkan kepada nasabah selalu pengelola modal harus diserahkan tunai dan dapat berupa uang atau batang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

b. Hasil pengelolaan modal pembiayaan Mudharabah dapat diperhitungkan dengan dua cara :

1 Perhitungan dari pendapatan proyek (revenue sharing) 2 Perhitungan dari keuntungan proyek (profit sharing)

c. Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan dan penyalahgunaan dana.

d. Bank berhak melakukakan pengawasan terhadap pekerjaan nasabah, namun tidak berhak mencampuri urusan/usaha nasabah. Jika nasabah cedera janji dengan sengaja, misalnya tidak mau membayar kewajiban, maka dapan dikenakan sanksi administrasi.

Pembiayaan dengan prinsip bagi hasil pada lembaga keungan sering disebut dengan transaksi Natural Uncertainty Contract (NUC). Menurut Zulkifli (2003) transaksi Natural Uncertainty Contract (NUC) adalah suatu jenis kontrak transaksi dalalm bisnis yang tidak memiliki kepastian atas keuntungan dan pendapatan, baik dari segi jumlah maupun penyerahannya. Hal ini disebabkan karena transaksi ini sangat terkait dengan kondisi di masa yang akan datang, yang tidak dapat ditentukan.

Untuk mengatasi ketidakpastian dalam tarnsaksi NUC, maka dua pihak atau lebih saling mencampurkan asetnya (baik real asset maupun financial asset) menjadi satu kesatuan untuk mengatasi resiko ketidakpastian usaha, proses percampuran ini lazim disebut dengan syirkah (Zulkifli, 2003).

Menurut Antonio dalam Irvansyah (2005) menyatakan bahwa perbedaan antara pemberian pembiayaan sistem syariah dengan sistem konvensional adalah seperti yang diperlihatkan pada Tabel 6 berikut ini. Tabel 6. Perbandingan pembiayaan sistem syariah dengan konvensional No Pembiayaan Sistem Syari’ah Pembiayaan Sistem Konvensional 1 Penentuan besarnya rasio bagi hasil

dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

2 Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

Besarnya persentase berdasarkan pada jumlah uang yang dipinjamkan.

3 Bagi hasil tergantung pada keuntungan proyek yang dijalankan, sekiranya itu tidak mendapatkan keuntungan, maka kerugian akan ditanggung bersama oleh kedua belah pihak.

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakan proyek yang dijalankan oleh pihak nasabah untung atau rugi. 4 Jumlah pembagian laba meningkat

sesuai dengan peningkatan jumlah pendapatan

Jumlah pembayaran bunga tidak meningkatkan sekalipun jumlah keuntungan berlipat ganda atau keadaan ekonomi sedang booming. 5 Tidak ada yang meragukan keabsahan

keuntungan bagi hasil Eksistensi bunga diragukan (setidaknya dikecam bahkan diancam) oleh semua agama, terutama islam.

Tabel 6 menjelaskan bahwa perbedaaan pembiayaan sistem syariah dengan sistem konvensional telihat jelas pada pembagian bagi hasil. Pembiayaan sistem syariah yang berpedoman pada kemungkinan untung rugi akan melihat lebih jauh prospek dari usaha yang dijalankan tersebut. Hal ini dapat mengukur besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh sehingga ada unsur keadilan antara kedua belah pihak. Tidak seperti pembiayaan sistem konvensional yang menentukan bunga sebagai ukuran pembagian keuntungan tanpa melihat untung dan rugi, Tetapi melihat besarnya persentase berdasarkan pada jumlah uang yang dipinjamkan.

2.2. Pembiayaan Sistem Bagi Hasil Bank Syariah Terhadap Usaha Sektor Agribisnis

Indonesia sebagai negara agraris memiliki peran yang sangat strategis dalam pembagunan sektor agribisnis. Sebagian besar masyarakat menganggap bahwa sektor agribisnis menjadi andalan mata pencaharian mereka, sebab sektor ini mampu menjadi penyangga perekonomian bangsa Indonesia. Untuk itu, sektor agribisnis memiliki peluang yang sangat besar apabila menjadi perhatian semua pihak, khususnya dunia lembaga keuangan syariah. Sektor agribisnis yang penuh dengan resiko yang menyebabkan rendahnya minat lembaga perkreditan untuk mendanai sektor ini. Sehingga pembiayaan sistem bagi hasil lembaga keuangan syariah menjadi alternatif pendanaan untuk sektor agribisnis.

Menurut Ashari dan Saptana (2005) menyatakan bahwa beberapa hal yang melandasi prospek pembiayaan sistem bagi hasil lembaga keuangan syariah untuk sektor agribisnis adalah sebagai berikut :

a. Karakteristik pembiayaan syariah sesuai dengan kondisi bisnis pertanian.

b. Skim pembiayaan syariah sudah dipraktekkan secara luas oleh petani di Indonesia.

c. Luasnya cakupan usaha di sektor pertanian. d. Produk pembiayaan syariah cukup beragam.

f. Komitmen lembaga keuangan syariah untuk Usaha Kecil dan Menengah (UKM) karena usaha di sektor pertanian merupakan bisnis pada sektor riil.

2.3. Faktor-faktor yang Mempengaruhi Efektivitas Pembiayaan Sistem Syariah.

Efektivitas pembiayaan sistem syariah dengan prinsip mudharabah maupun musyarakah tercermin dari pemilik modal dan pengelola modal (nasabah) itu sendiri. Menurut Admiral dalam Hidayat (2005) menyatakan bahwa efektivitas pembiayaan dari sisi pengelola modal (nasabah) berdasarkan beberapa parameter, yaitu :

a. Prosedur pembiayaan yang menunjukkan kemudahan bagi calon nasabah untuk memahaminya.

b. Persyaratan pembiayaan yang menunjukkan kesanggupan / kemudahan bagi calon nasabah pembiayaan untuk memenuhinya, termasuk ada atau tidak adanya jaminan.

c. Waktu pencairan / atau realisasi yang menunjukkan kecepatan bank syariah untuk mewujudkan pembiayaan yang diajukan.

d. Lokasi bank yang menunjukkan kemudahan bagi nasabah untuk mengakses sumber permodalan yang disediakan.

e. Dampak pembiayaan yang menunjukkan tingkat kemantapan pembiayaan.

Jika dilihat dari sisi pengelola modal, efektivitas pembiayaan bagi hasil dengan prinsip mudharabah dan musyarakah adalah dapat diukur melalui penyaluran dana. Hal ini terkait dengan seejauh mana pihak pemilik modal menyalurkan pembiayaan dengan sistem syariah, artinya semakin banyak dana yang disalurkan, maka pembiayaan sistem syariah tersebut semakin efektif.

Efektivitas pembiayaan menurut Hamid dalam Hidayat (2005) dapat diukur dengan cara melihat kemantapan prosedur pembiayaan berdasarkan faktor-faktor sebagai berikut :

a. Jumlah nasabah yang menunjukkan bahwa sistem pembiayaan dapat diterima dan mampu menjangkau secara luas.

b. Keragaman mata pencaharian nasabah yang menunjukkan fleksibilitas prosedur pembiayaan yang dijalankan.

c. Frekuensi pinjaman nasabah, sebagai tingkat keseringan nasabah dalam mengambil pembiayaan.

d. Frekuensi tunggakan, sebagai tingkat keseringan nasabah dalam menunggak pembayaran dalam suatu proses peminjaman.

e. Pelayanan pembiayaan, sejauh mana tingkat pelayanan yang dilakukan, mulai dari pengajuan pembiayaan sampai realisasi pembiayaan.

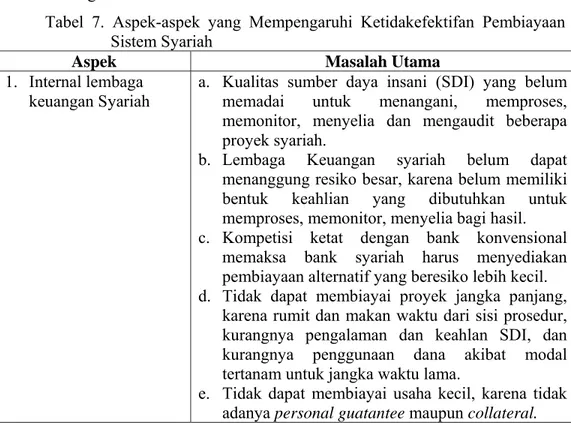

Jika dilihat dari segi ketidakefektifannya, menurut Yumanita (Juni, 2005) bahwa beberapa pakar telah mengidentifikasi sumber-sumber penyebab tidak efektifnya pembiayaan sistem syariah dapat dilihat dari empat aspek, yaitu ; 1) internal lembaga keuangan syariah, 2) Nasabah, 3) Regulasi dan 4) Pemerintah dan institusi lain. Dengan rincian yang diperlihatkan pada Tabel 7 sebagai berikut.

Tabel 7. Aspek-aspek yang Mempengaruhi Ketidakefektifan Pembiayaan Sistem Syariah

Aspek Masalah Utama

1. Internal lembaga keuangan Syariah

a. Kualitas sumber daya insani (SDI) yang belum memadai untuk menangani, memproses, memonitor, menyelia dan mengaudit beberapa proyek syariah.

b. Lembaga Keuangan syariah belum dapat menanggung resiko besar, karena belum memiliki bentuk keahlian yang dibutuhkan untuk memproses, memonitor, menyelia bagi hasil.

c. Kompetisi ketat dengan bank konvensional memaksa bank syariah harus menyediakan pembiayaan alternatif yang beresiko lebih kecil. d. Tidak dapat membiayai proyek jangka panjang,

karena rumit dan makan waktu dari sisi prosedur, kurangnya pengalaman dan keahlan SDI, dan kurangnya penggunaan dana akibat modal tertanam untuk jangka waktu lama.

e. Tidak dapat membiayai usaha kecil, karena tidak adanya personal guatantee maupun collateral.

2. Nasabah a. Sebagian nasabah penyimpan/peminjam bersifat risk averse, karena belum terbiasa dengan kemungkinan rugi dan sudah terbiasa dengan sistem bunga.

b. Moral hazard, karena pengusaha enggan menyampaikan laporan keuangan/laba yang sebenarya untuk menghindar pajak dan untuk menyembunyikan keuntungan yang sebenarnya. c. Permintaan pembiayaan masih kecil dari nasabah. 3. Regulasi a. Kurangnya dukungan dari regulator, karena tidak

melakukan inesiatif-inesiatif untuk mengadakan perubahan-perubahan peraturan dan institusional yang diperlukan untuk mendukung bekerjanya sistem perbankan dengan baik.

b. Tidak adanya institusi pendukung untuk mendorong penggunaan bagi hasil.

c. Tidak adanya prosedur operasional yang seragam. 4. Pemerintah a. Tidak ada kebijakan pendukung yang mendorong

penggunaan pembiayaan bagi hasil untuk proyek-proyek pemerintah.

b. Perlakuan pajak yang tidak adil, yang memperlakukan keuntungan sebagai objek pajak sedangkan bunga bebas dari pajak.

c. Pasar sekunder instrumen keuangan syariah belum ada, sehingga menyulitkan bank untuk menyalurkan atau mendapatkan akses likuiditas. Sumber : Yumanita (2005)

2.4. Hasil Penelitian Terdahulu

Hidayat (2005) menyatakan bahwa manfaat pembiayaan pada BMT Koppontren Hubbul Wathon adalah prosedur pembiayaan yang sederhana, kemudahan dalam persyaratannya dengan tidak ada jaminan, realisasinya relatif cepat, kecilnya biaya administrasi, pelayanan petugas yang ramah dan tidak kaku dalam berhubungan,lokasi BMT yang dekat, dan yang terpenting yaitu sebagian besar nasabah merasakan dampak positif atas pembiayaan yang diberikan oleh BMT. Efektivitas pembiayaan pada BMT Koppontren Hubbul Wathon dapat lebih ditingkatkan dengan cara meningkatkan pengawasan dan pembinaan terhadap usaha para nasabah. Kemudian faktor-faktor yang mempengaruhi jumlah pengammbilan pembiayaan oleh nasabah yaitu faktor besarnya tunggakan dan jangka waktu angsuran pada koefisien keyakinan 90 persen. Sedangkan faktor pendapatan usaha keluarga dan jumlah tanggungan keluarga berpengaruh pada jumlah pembiayaan yang

diambil pada koefisien keyakinan 85 persen. Diantara faktor-faktor tersebut, faktor jangka waktu angsuran memiliki tingkat elastisitas tertinggi.

Imran (2004) menyatakan bahwa kajian pemanfatan pembiayaan system syariah pada komunitas petani ikan Gurame di Desa Petir Kecamatan Dramaga Kabupaten Bogor belum bisa dioptimalkan dengan sebaik-baiknya. Alasan ini disebabkan oleh tingkat pemahaman petani untuk menerima informasi tentang pembiayaan syariah dan prosedur pembiayaan yang cukup rumit yang dirasakan oleh petani ikan Gurame. Kemudian yang lebih penting adalah rendahnya mobilitas petani dalam mengunjungi lembaga keuangan syariah yang ada di Kabupaten Bogor. Hal ini disebabkan oleh rendahnya upaya pihak lembaga keuangan syariah dalam mensosialisasikan dan mempromosikan pembiayaan syariah kepada petani ikna Gurame di Desa Petir Kecamatan Dramaga Kabupaten Bogor.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran.

Lembaga keuangan syariah merupakan lembaga yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan dengan prinsip syariat (Muhammad, 2005). Pengoperasian lembaga keuangan syariah tidak mengandalkan pada bunga bank dan menjauhkan dari unsur riba, tetapi menerapkan sistem bagi hasil serta mengembangkan produknya yaitu pembiayaan dengan sistem bagi hasil.

BPRS RU, BMT KU, BMT WU dan BMT Tbu merupakan lembaga keuangan syariah yang pengoperasiannya memberikan pelayanan pembiayaan. BPRS RU memberikan pelayanan pembiayaan untuk usaha yang relatif besar di atas Rp 10.000.000 sedangkan BMT WU, BMT KU dan BMT TbU merupakan lembaga koperasi syariah yang memberikan pelayanan pembiayaan kepada anggotanya untuk skala usaha yang relatif sedang antara Rp 1.000.000 sampai Rp 10.000.000 untuk semua sektor. Keempat lembaga keuangan tersebut beroperasi sesuai dengan prinsip syariah, yaitu lebih mengutamakan keadilan dan kesetaraan dalam menerapkan instrumen pembiayaan syariah (mudharabah dan musyarakah).

Pembiayaan sistem bagi hasil dengan prinsip mudharabah dan musyarakah merupakan core product lembaga keuangan syariah yang bebas dari mekanisme bunga. Dalam penerapannya di lapangan, salah satu contoh di daerah jawa tengah dan DI Yogyakarta sebanyak 47,27 persen masyarakat menyatakan bunga bank adalah haram, 20,47 persen halal, dan 31,06persen subhat (BPS – BI, 2005). Persepsi masyarakat yang menyatakan bunga haram mengakibatkan banyak petani agribisnis menginginkan untuk mendapatkan pendanaan dari bank syariah. Menurut Muhammad (2005) menyatakan bahwa unsur-unsur perjanjian mudharabah yaitu ; 1) Ijab Qobul, 2) Adanya dua pihak (Pemilik dana dan pengusaha), 3) Adanya modal, 4) Adanya usaha, 5) Adanya keuntungan.

Produk pembiayaan dengan sistem syariah diantaranya adalah produk pembiayaan mudharabah dan musyarakah. Pembiayaan sistem bagi hasil dengan prinsip mudharabah menurut Muhammad (2005) adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (sohibul maal) menyediakan seluruh modal, sedangkan pihak lainnya sebagai pengelola (mudharib). Keuntungan usaha dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola.

Sedangkan pembiayaan sistem bagi hasil dengan prinsip musyarakah menurut Zulkifli (2003) adalah akad kerja sama atau percampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai nisbah yang disepakati dan risiko akan ditanggung sesuai porsi kerja sama. Kegiatan sektor agribisnis dengan berbagai jenis usaha yang sangat luas memungkinkan memakai produk pembiayaan sistem bagi hasil lembaga keuangan syariah dengan prinsip musyarakah.

Namun demikian, jika dilihat lebih jauh lagi, pembiayaan sistem bagi hasil lembaga keuangan syariah perlu dievaluasi penerapannya di lapangan. Sebab ada indikasi komposisi persentase pembiayaan sistem bagi hasil syariah relatif rendah untuk sektor agribisnis. Hal ini tampak pada nilai pangsa pembiayaan mudharabah dan musyarakah pada akhir Februari tahun 2005 komposisi pangsa (share) pembiayaan mudharabah dan musyarakah masing masing sebesar 18,42 persen dan 11,80 persen (Statistik Perbankan Syariah – BI, 2005). Hal ini menunjukkan bahwa komposisi pembiayaan sistem bagi hasil bank syariah relatif masih rendah di bawah 20 persen.

Begitu juga dengan rendahnya pembiayaan sektor agribisnis pada BPRS RU, BMT WU, BMT KU dan BMT TbU juga rendah. Pada pembiayaan sektor agribisnis di keempat lembaga keuangan tersebut nilai persentasenya antara 0 persen sampai 2,2 persen yang mengindikasikan masih rendahnya pembiayaan yang diberikan untuk usaha pertanian kepada petani di desa. Padahal jika diperhatikan lebih jauh lagi, keempat lembaga keuangan tersebut beroperasi di wilayah Bogor yang memang sangat cocok

untuk usaha pertanian. Sehingga dapat dibayangkan bahwa jika keempat lembaga keuangan tersebut mampu memberikan pelayanan pembiayaan kepada para petani di wilayah bogor, maka pembiayaan sektor agribisnis akan meningkat dengan menjangkau desa-desa yang potensial untuk diberikan pembiayaan.

Melihat kondisi objektif di atas, maka komposisi pembiayaan sistem bagi hasil dengan prinsip mudharabah maupun musyarakah belum mengalami pertumbuhan yang pesat. Artinya pembiayaan sitem bagi hasil lembaga keuangan syariah belum efektif penerapannya di lapangan, sehingga kebijakan pendanaannya belum optimal. Menurut Yumanita (2005) menyatakan bahwa beberapa pakar telah mengidentifikasi sumber-sumber penyebab tidak efektifnya pembiayaan lembaga keuangan syariah yang dapat dilihat dari empat aspek, yaitu ; 1) internal lembaga keuangan, 2) Nasabah, 3) Regulasi dan 4) Pemerintah dan institusi lain.

Untuk mengatasi rendahnya pembiayaan pada sektor agribisnis, maka Yayasan Peramu Bogor yang memiliki dan membina keempat lembaga keuangan tersebut membuat program UPK Ikhtiar yang dikhususkan untuk para petani di desa. Program UPK Ikhtiar merupakan program pelayanan pembiayaan dan tabungan di desa untuk para petani dalam rangka membantu petani memenuhi kebutuhan dasar (pangan, perumahan, pendidikan, kesehatan dan sebagainya) melalui pengelolaan aset ekonomi rumah tangga dan pengembangan kewirausahaan. Kegiatan utama program UPK Ikhtiar adalam melakukan pendampingan ekonomi rumah tangga petani melaui tabungan (saving) serta pendampingan usaha rumah tangga melaui pelayanan pembiayaan BMT dan BPRS yang dikhususkan pada keluarga yang dikategorikan miskin.

Terdapat empat faktor yang mempengaruhi efektifitas pembiayaan sistem syariah UPK Ikhtiar. Pertama, tabungan anggota. Hal ini merupakan salah satu cara UPK Ikhtiar untuk menghimpun Dana Pihak Ketiga (DPK) dari anggota yang akan diputar kembali untuk dipinjamkan kepada para petani agribisnis yang ingin meminjam. Kedua, pembayaran pinjaman. Hal ini merupakan faktor penting di mana petani agribisnis mampu

mengembalikan pembiayaan dengan cara mengangsur melalui pertemuan rutin setiap minggu. Ketiga, Kesejahteraan rumah tangga petani. Faktor ini sangat mempengaruhi efektifitas pembiayaan, sebab dengan memberikan pinjaman untuk modal usaha pertanian, petani mampu menghidupi keluarganya dalam hal pendidikan, kesehatan dan kebutuhan sehari-hari. Keempat, pemberdayaan agribisnis. Hal ini terkait dengan sejauh mana UPK Ikhtiar mampu membina para petani dengan melakukan pendampingan agribisnis, sehingga mampu meningkatkan pemahaman petani dalam melakukan kegiatan agribisnis.

Keempat faktor tersebut akan dianalisis dengan menggunakan Analytical Hierarchy Process (AHP). Sebelum melakukan analisis dengan menggunakan metode AHP adalah melakukan pengumpulan data dan informasi dengan metode kualitatif maupun kuantitatif. Metode pengumpulan data kualitatif adalah dengan melakukan Focus Group Discussion (FGD) dan Indepth Interview yang melibatkan semua aktor yang terlibat dalam program UPK. Kemudian untuk metode kuantitatif yaitu membuat kuesioner berdasarkan hasil pengumpulan data kualitif yang diberikan kepada aktor yang terlibat dalam program UPK. Hasil dari pengumpulan data tersebut menjadi input dalam menganalisis efektifitas pembiayaan sistem syariah dengan menggunakan metode AHP.

Terdapat delapan langkah utama yang harus dilakukan dalam analisis ini. Pertama, mendefinisikan persoalan dan merinci pemecahan yang diinginkan. Kedua, membuat struktur hirarki dan sudut pandang manajemen secara menyeluruh. Ketiga, menyusun matriks banding berpasangan. Keempat, mengumpulkan semua pertimbangan yang diperlukan dari hasil yang diperoleh pada langkah tiga. Kelima, mamasukkan nilai–nilai kebalikannya beserta bilangan satu sepanjang diagonal utama. Keenam, melaksanakan langkah tiga, empat, dan lima untuk semua tingkat dan gugusan dalam hirarki tersebut. Ketujuh, mensintesis prioritas untuk melakukan pembobotan vektor prioritas. Kedelapan, mengevaluasi konsistensi untuk semua hirarki (Saaty, 1993). Berikut akan diperlihatkan kerangka pemikiran operasional penelitian ini pada Gambar 3 di bawah ini.

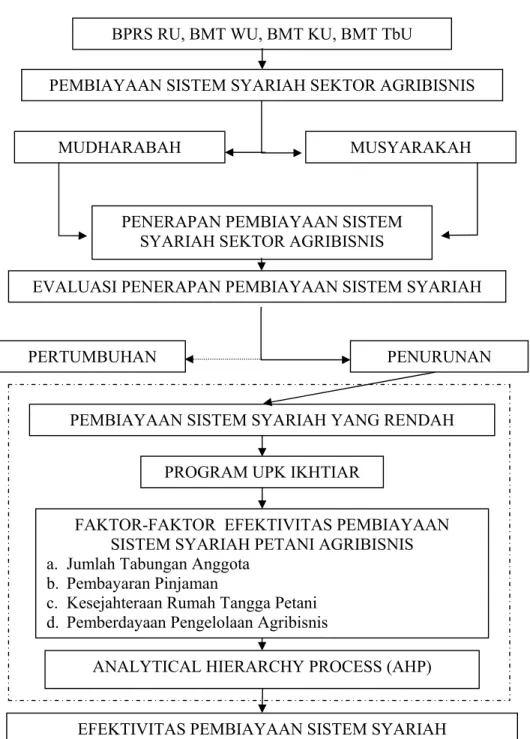

Gambar 3. Kerangka Pemikiran Operasional

3.2. Pengumpulan Data

Pengumpulan data dan informasi dilakukan dengan metode kualitatif dan kuantitatif. Pengumpulan data kulaitif dilakukan melalui teknik Focus Group Discussion (FGD), dan Indepth Interview terutama kepada

EVALUASI PENERAPAN PEMBIAYAAN SISTEM SYARIAH BPRS RU, BMT WU, BMT KU, BMT TbU

PEMBIAYAAN SISTEM SYARIAH SEKTOR AGRIBISNIS

MUDHARABAH MUSYARAKAH

PENERAPAN PEMBIAYAAN SISTEM SYARIAH SEKTOR AGRIBISNIS

PERTUMBUHAN

FAKTOR-FAKTOR EFEKTIVITAS PEMBIAYAAN SISTEM SYARIAH PETANI AGRIBISNIS a. Jumlah Tabungan Anggota

b. Pembayaran Pinjaman

c. Kesejahteraan Rumah Tangga Petani d. Pemberdayaan Pengelolaan Agribisnis

PENURUNAN

PEMBIAYAAN SISTEM SYARIAH YANG RENDAH PROGRAM UPK IKHTIAR

ANALYTICAL HIERARCHY PROCESS (AHP) EFEKTIVITAS PEMBIAYAAN SISTEM SYARIAH

pihak/aktor yang terlibat langsung dalam program UPK, yaitu ; Petani Sayuran, Tenaga Pendamping Lapangan (TPL), Fasilitator Wilayah (FW) dan Manajer Operasional (MO). Pada FGD dilakukan dalam sebuah majelis yang membahas tentang program UPK bagi anggota yang diuraikan berdasarkan pengetahuan mereka sebelum dan setelah mengikuti program ini. Setelah itu dilakukan wawancara mendalam dengan beberapa anggota yang memang sudah lama bergabung menjadi anggota UPK Ikhtiar dan juga dari pihak TPL, FW dan MO yang menjalankan program ini.

Hasil metode kualitatif dijadikan sebagai masukan untuk membuat pengumpulan data dengan metode kuantitatif melalui pengisian kuesioner yang telah dibuat. Kuesioner ini akan diisi oleh pihak/aktor yang sangat berperan penting dalam program UPK, karena mereka adalah orang yang memiliki akses yang banyak dengan program ini. Mereka dapat dijadikan responden berdasarkan tingkat kepahaman dan keahlian (expert) mereka dalam menerima manfaat apa yang diperoleh dari program ini, serta kekurangan apa saja yang menjadi hambatan dari program ini. Sehingga informasi dari mereka digali melalui pertanyaan-pertanyaan dalam kuesioner dengan skala penilaian antara 1-9 yang telah ditentukan di dalam metode AHP ini seperti yang tertera pada Lampiran 1.

3.3. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Jenis data primer diperoleh dari pengumpulan data kualitatif dan kuantitatif melalui teknik Focus Group Discussion (FGD), Indepth Interview, dan pengisian kuesioner terutama kepada pihak/aktor yang terlibat langsung dalam program UPK Ikhtiar. Sedangkan data sekunder diperoleh dari studi literatur di IPB, UI, Bank Indonesia (BI) yang memuat tentang data statistik lembaga keuangan syariah, Badan Pusat Statistik (BPS), beberapa lembaga keuangan syariah seperti BPRS RU, BMT KU, BMT WU dan BMT TbU, Yayasan Peramu Bogor, Pemerintah Daerah (Pemda) baik Pemerintah Kota (Pemkot) Bogor maupun Pemerintah Kabupaten (Pemkab) Bogor, dan lembaga lain dalam rangka identifikasi potensi dari sisi pembiayaan sistem syariah terhadap petani agribisnis.

3.4. Pengambilan Sampel

Dalam pengambilan sampel, jumlah responden tidak digunakan sebagai validitas. Syarat responden yang valid dalam AHP adalah bahwa mereka adalah orang-orang yang ahli (expert) di bidangnya. Oleh karena itu, responden yang dipilih dalam survey ini adalah pihak-pihak yang terlibat dalam pembiayaan sistem syariah antara lembaga keuangan syariah sebagai pemilik dana (sohibul mal) dan pihak petani agribisnis sayuran sebagai pengelola dana (mudharib) termasuk juga pihak isteri petani yang memiliki peran dalam mengelola rumah tangga termasuk pendidkan, keuangan dan kesehatan keluarga.

Responden dari pihak UPK Ikhtiar merupakan orang pilihan yang mewakili dengan jabatan sebagai Tenaga Pendamping Lapangan (TPL), Fasilitator Wilayah (FW) dan Manajer Operasional (MO). Sedangkan responden dari pihak petani agribisnis adalah para petani yang memiliki usaha pertanian untuk produk sayuran seperti bayam, kangkung, salada, dan kemangi yang modal usahanya diperoleh dari pembiayaan sistem syariah dengan prinsip mudharabah dan musyarakah. Dan responden terakhir yang dapat menjelaskan kondisi kesejahteraan rumah tangga adalah isteri dari petani yang memiliki peran dalam mengelola rumah tangga untuk memenuhi kebutuhan sehari-hari mereka seperti yang diperlihatkan pada Lampiran 2.

3.5. Analisis Data

Analisis terhadap faktor-faktor yang paling berpengaruh terhadap penyusunan efektifitas pembiayaan sistem syariah pada program UPK Ikhtiar dilakukan dengan menggunakan metode AHP. Metode ini pertama kali dikembangkan oleh Thomas L. Saaty, ahli matematika dari Universitas Pitsburg, Amerika Serikat pada awal tahun 1970-an. Pengamatan mendasar tentang sifat manusia, pemikiran analitik, dan pengukuran membawa pada pengembangan suatu model yang berguna untuk memecahkan persoalan secara kuantitatif. AHP adalah suatu model yang memberikan kesempatan bagi perorangan atau kelompok untuk membagun gagasan-gagasan dan mendefinisikan persoalan dengan cara membuat asumsi mereka

masing-masing dan memperoleh pemecahan yang diinginkan darinya. Proses ini juga memungkinkan seseorang menguji kepekaan terhadap perubahan informasi. Dirancang untuk lebih menampung sifat alamiah manusia daripada memaksa kita ke cara berfikir yang mungkin justru berlawanan dengan hati nurani. AHP merupakan proses yang ampuh untuk menanggulangi berbagai persoalan yang kompleks.

Ada tiga perinsip utama dalam memecahkan masalah menggunakan metode AHP. Pertama, prinsip menyusun hierarki, yaitu untuk memperoleh pengetahuan, pikiran kita menyususn realitas yang kompleks ke dalam bagian yang menjadi elemen pokoknya, dan seterusnya secara hierarkis. Kedua, prinsip menetapkan prioritas, yaitu kemampuan untuk mempersepsi hubungan antar sesuatu hal yang diamati dan membandingkan dengan yang lainnya. Ketiga, prinsip konsistensi logis, yaitu kemampuan untuk menetapkan relasi antar obyek sedemikian sehingga koheren, saling terkait dengan baik dan menunjukkan konsistensi.

Pada dasarnya metode AHP ini memecah-mecahkan situasi kompleks dan tidak terstruktur ke dalam bagian-bagian komponen dan menata bagian atau variabel ini ke dalam suatu hierarki. Elemen-elemen dari suatu persoalan diidentifikasi, mengelompokkan elemen itu ke dalam kumpulan yang homogen dan menata kumpulan itu pada tingkat-tingkat yang berbeda. Tingkat yang pertama adalah fokus (ultimate goal) yang terdiri dari satu elemen. Kedua adalah faktor, yaitu elemen yang sangat berpengaruh untuk mencapai sasaran dari elemen fokus. Ketiga adalah aktor, yaitu elemen yang terdiri dari pihak-pihat yang berperan dalam mencapai elemen fokus dengan berbagai pertimbangan faktor. Keempat adalah tujuan, yaitu elemen yang terdiri dari beberapa tujuan untuk mencapai sasaran tersebut. Kelima adalah strategi, yaitu elemen yang berisi tentang bagaimana cara/metode yang digunakan untuk mencapai sasaran tersebut.

Hierarki tersebut dibuat dalam sebuah struktur selanjutnya dikembangkan melalui pembandingan elemen-elemen dalah hierarki secara berpasangan dan melaui sintesis. Melalui serangkaian kerja matematis, AHP mensintesis penilaian-penilaian menjadi suatu taksiran menyeluruh dari

) ( 1 m m k ij ij a g

∏

= =[ ]

=∑

= j j ij j C dan C a C j ij ijc

a

d

=

prioritas-prioritas relatif dari berbagai alternatif tindakan dengan memberikan nilai numerik pada pertimbangan subjektif tentang relatif pentingnya setiap variabel, dan mensintesis berbagai pertimbangan ini untuk menetapkan variabel mana yang memiliki prioritas paling tinggi dan bertindak untuk mempengaruhi hasil pada situasi tersebut. Adapaun tahapan kerangka kerja AHP tertera pada Lampiran 3.

Dalam perhitungan analisis AHP ada dua matriks pembanding, yaitu Matriks Pendapat Individu (MPI) dan Matriks Pendapat Gabungan (MPG). MPI adalah matriks hasil pembandingan yang dilakukan individu (responden individu). Variabelnya disimbolakn dengan aij , artinya variabel matriks baris ke-i dengan kolom ke-j. Sedangkan MPG adalah susunan matriks baru yang berasal dari rata-rata geometrik pendapat individu yang rasio inkonsistensinya lebih kecil atau sama dengan 10 persen. Disimbolkan dengan gij .

Rumus Matematika untuk rata-rata geometrik adalah :

... (1) Tahap selanjutnya adalah penentuan vektor prioritas yang dapat dicari

dengan metode menjumlahkan setiap elemen masing-masing kolom Matriks Membandingan Berpasangan (MPB) yang telah terisisi, dan dapatkan vektor baris Cj . dengan rumus sebagai berikut :

... (2) Kemudian MPB yang yang ada dinormalisasi dengan cara membagi

setiap elemen matriks pada setiap kolom dengan elemen vektor baris Cj pada kolom tersebut yang telah didapat dari pengolahan pada langkah sebelumnya. Diperoleh matriks normalisasi dij dengan rumus sebagai berikut:

) ( i i i dan F f n e f = = ij i ij

f

a

g

=

×

∑

= ij i g h i i if

h

i

=

∑

= n ii max λ 1 max − − = n n CI λ RI CI CR=[

]

∑

− −=

ij(i 1) t(i 1) ijy

Z

X

Elemen-elemen matriks normalisasi yang berada dalam satu baris dijumlahkan dan dapat vektor kolom Ei dengan ei sebagai elemennya. Dengan rumus dibawah ini :

... (4) Maka akan diperoleh vektor prioritas (Fi ) dalam bentuk vektor kolom

dengan cara menjumlahkan vektor fi pada baris ke-i dan membaginya dengan jumlah baris atau kolom MPB, dalam mencari Eigen Value dengan rumus :

... (5) ... (6)

... (7) Sehingga didapat rumus Eigen Value sebagai berikut :

... (8) Setelah itu mencari Rasio Konsistensi (CR) sebagai syarat untuk

melakukan pengolahan vertikal. Nilai CR itu sendiri yang memenuhi syarat pada skala 0-1, jika selain itu, maka harus ada revisi pendapat dengan melakukan penilaian ulang MPI. Sebelum menghitung CR, maka harus menghitung Indeks Konsistensi (CI) sebagaimana pada rumus di bawah ini :

... (9) ... (10)

Terakhir, pengolahan vertikal untuk mendapatkan suatu prioritas pengaruh setiap elemen pada level tertentu dalam suatu hirarki terhadap fokus atau tujuan utamanya, dengan rumus sebagai berikut :

... (11) Berikut diperlihatkan tahapan dalam menyusun model AHP pada

Gamabar 4. Tahapan Metode Analytical Hierarchy Process (AHP) Mulai

Identifikasi Sistem Penyusunan Hirarki

Penilaian MPI

Vektor Eigen Matriks Pendapat Vektor Prioritas Matriks Pendapat

Pengolahan Vertikal

Vektor Prioritas Sistem

Selesai Revisi Pendapat Jika Tidak Jika Ya Rasio Konsistensi (CR) ≤ 0,1 ?