48 1. Profil Perusahaan

BRI merupakan sebuah lembaga keuangan perbankan yang berupa Badan Usaha Miliki Negara (BUMN) dengan kepemilikan saham berupa milik Pemerintah Indonesia 56,75% dan publik 43,25%. Perjalanan bisnis PT Bank Rakyat Indonesia (Persero) Tbk dimulai pada tahun 1895di Purwokerjo, Jawa Tengah oleh Raden Aria Wiriatmadjayang awalnya mengelola dana kas masjid untuk disalurkankepada masyarakat dengan skema yang sederhana. Sepanjang sejarah, berbagai nama telah melekat pada BRI, mulai dari De Poerwokertosche Hulp-en Spaarbank der Indlandsche Hoofden, Hulpen Spaarbank der Indlandsche Bestuurs Ambtenareen, Syomin Ginko, sampai akhirnya resmi ditetapkan menjadi Bank Rakyat Indonesia sejak 18 Desember 1968 berdasarkan UU No. 21 tahun 1968.

Pada tahun 1992, BRI berubah status hukum menjadi PT Bank Rakyat Indonesia (Persero) berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan mencatatkan sahamnya di Bursa Efek Jakarta, kini Bursa Efek Indonesia pada 10 November 2003, dengan kode saham BBRI. Pada tahun 2007, BRI mengambil langkah strategis dengan mengakuisisi Bank Jasa Artha (BJA), yang kemudian dikonversi menjadi PT Bank BRISyariah. Unit Usaha Syariah milik BRI kemudian dipisahkan dari BRI dan digabungkan ke dalam PT Bank BRI Syariah (BRI Syariah) pada 1 Januari 2009. Sejak awal

berdiri, BRI konsisten fokus pada segmen usaha mikro, kecil dan menengah (UMKM), serta menjadi pelopor microfinance di Indonesia. Komitmen ini tetap dijaga sampai saat ini dan dengan dukungan pengalaman memberikan layanan perbankan terutama di segmen UMKM, BRI mampu mencatat prestasi sebagai bank dengan laba terbesar selamat 11 tahun berturut-turut. 1

Saat ini kantor-kantor BRI telah tersebar diseluruh indonesia yang terdiri2 dari:

- 1 Kantor Pusat

- 19 Kantor Wilayah

- 1 Kantor Cabang Khusus

- 466 Kantor Cabang

- 609 Kantor Cabang Pembantu

- 5.380 BRI Unit

- 984 Kantor Kas

- 2.545 Teras BRI

- 638 Teras BRI Keliling

2. Visi dan Misi

Berdasarakan keputusan yang telah disetujui oleh Dewan Komisaris dan Direksi berdasarkan NOKEP 81-DIR/REN/02/2013 tanggal 13 Februari 2013, visi dan misi BRI adalah sebagai berikut:

1) Visi

1 Laporan Tahunan 2016 BRI, Kerja Nyata bagi Negeri Membangun UMKM Unggul di Era DigitalBank, (Jakarta: PT. Bank Rakyat Indonesia Persero, 2017) h. 64-65

Bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

2) Misi

- Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan usaha mikro, kecil dan menengah (UMKM) untuk menunjang peningkatan ekonomi masyarakat.

- Memberikan pelayanan prima kepada nasabah melalui jaringan kerja

yang tersebar luas dan didukung oleh sumber daya manusia yang

profesional dan teknologi informasi yang handal dengan

melaksanakan manajemen risiko yang efektif serta praktik Good

Corporate Governance yang sangat baik Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders)3

3. BRILink

Konsep BRILink berupa perluasan layanan BRI dengan melakukan kerja sama dimana nasabah BRI sebagai Agen yang dapat

melayani transaksi perbankan bagi masyarakat secara real time

menggunakan fitur EDC mini ATM BRI dengan konsep sharing fee.

Agen BRILink merupakan layanan agen Laku Pandai milik Bank BRI yang diluncurkan pada November 2014. Dengan menggandeng pihak ketiga dalam hal ini nasabah BRI sebagai agen, agen BRILink memberikan berbagai layanan perbankan bagi masyarakat, baik nasabah

BRI mapun non-nasabah BRI melalui pemanfaatan teknologi digital. Tujuan utama dari agen BRILink adalah untuk memberikan pelayanan perbankan khususnya kepada masyarakat yang belum terlayani oleh bank secara administratif (unbanked atau unbankable).

Melalui agen BRILink, nasabah BRI maupun masyarakat umum lainnya bisa mendapatkan pelayanan yang sama seperti halnya di kantor BRI. Masyarakat dapat melakukan setoran tabungan, penarikan secara tunai serta melakukan transaksi pembayaran melalui agen.

B. Pelaksanaan Survei

Pelaksanaan survei dilakukan dengan melakukan penyebaran kuesioner kepada responden yang telah ditentukan. Dalam hal penyebaran kuesioner, cara pengumpulan data dilakukan sebagai berikut:

a. Dilakukan perancangan responden yang akan ditanyai dan dimintai

keterangan tentang kriteria-kriteria yang berkaitan dengan pemilihan alternatif model keputusan nasabah dalam memilih responden. Responden yang masuk dalam daftar pengisian kuesioner adalah masyarakat yang menjadi nasabah di BRILink BRI Unit Sungai Aur yang pernah melakukan transaksi keuangan mealui agen BRILink.

b. Pengambilan data dari responden dilakukan melalui kuesioner yang

diberikan ke responden disesuaikan dengan kondisi responden dan kemudahan pengambilan data.

c. Rancangan isi pertanyaan ke responden meliputi 24 pertanyaan yang

mewakili kriteria-kriteria penilaian sebagai ukuran yang

mempengaruhi keputusan nasabah dalam meggunakan produk BRILink yang dirancang sedemikian rupa sehingga memudahkan dalam pembacaan dan pemahaman responden.

C. Analisis Matriks Perbandingan Berpasangan

Proses hirarki analitis (AHP) yang diusulkan dalam penelitian ini bertujuan memberikan penilaian bagi kriteria yang mempengaruhi keputusan pemilihan alternatif keputusan nasabah dalam menggunakan produk BRILink. Pemilihan metodologi didasarkan pada karakteristik masalah dan pertimbangan keuntungan dan kelemahan dari metodologi lain. Peneliti menilai pentingnya masing-masing kriteria menurut nilai pasangan kriteria yang dibandingkan. Hasil akhir AHP adalah suatu ranking atau pembobotan prioritas dari tiap alternatif model.

Dalam penelitian ini fokus pada perumusan suatu model berbasis AHP untuk menilai dari kedua alternatif model keputusan nasabah dalam menggunakan produk BRILink yang diusulkan dan memiliki kelayakan yang paling baik diantara keduanya. Sekalipun demikian, konsep pengembangan dan struktur model yang nantinya dikembangkan, akan dapat diberlakukan pula bagi pemilihan jenis alternatif model kelembagaan yang lain, jika dikehendaki. Secara mendasar, ada tiga langkah dalam model AHP, yaitu: membangun hirarki, penilaian, dan sintesis prioritas.

D. Karakteristik Responden Penelitian 1. Jenis Kelamin

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Skor Jenis Kelamin F %

1 Laki-Laki 21 70

2 Perempuan 9 30

Jumlah 30 100

Tabel diatas menggambarkan karakteristik responden berdasarkan jenis kelamin. Dari tabel tersebut dapat dilihat bahwa sebagian besar responden pada penelitian ini berjenis kelamin laki-laki sebanyak 21 orang (70%) dan responden perempuan orang (30%).

2. Usia

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Skor Usia F % 1 < 17 Tahun 2 6,7 2 17-25 Tahun 9 30 3 26-35 Tahun 11 36,7 4 36-45 Tahun 6 20 5 > 45 Tahun 2 6,7 Jumlah 30 100

Karakteristik responden berdasarkan usia dapat dilihat pada tabel diatas yaitu usia <17 tahun adalah 2 orang (6,7%), usia 17-25 tahun 3 orang (30%), usia 26-35 tahun: 11 orang (36,7%), 36-45 tahun: 6 orang (20%), dan > 45 tahun: 2 orang (6,7%). Ini menunjukan bahwa pada umumnya

nasabah BRILink di BRI Unit Sungai Aur yang menjadi responden terbanyak pada penelitian ini berusia 26-25 tahun.

3. Pendidikan Terakhir

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Skor Pendidikan Terakhir F %

1 SD/Sederajat 0 0,0 2 SMP/Sederajat 2 6,7 3 SMA/Sederajat 15 50,0 4 S1 12 40,0 5 S2 1 3,3 6 S3 0 0 Jumlah 30 100

Data primer diolah

Dari tabel diatas dapat dilihat bahwa sebagian besar pendidikan terakhir responden yaitu SMA/sederajat (15 orang) dan S1 (12 orang) dengan persentase mencapai 90%. Namun, dari data responden tidak terdapat responden dengan pendidikan terakhir SD/sederajat ataupun S3. 4. Pekerjaan

Tabel 4.4

Karakteristik Responden Berdasarkan Pekerjaan

Skor Pekerjaan F %

1 Pelajar 0 0

2 Pegawai Negeri 4 13,3

3 Ibu Rumah Tangga 2 6,7

4 Wiraswasta 5 16,7

5 Honorer 9 30

6 Petani 7 23,3

7 Lain-lain 3 10

Karakteristik responden berdasarkan Pekerjaan dapat dilihat pada tabel diatas bahwa tidak ada pelajar yang menjadi responden di penelitian ini. Responden penelitian terdiri dari 4 orang (13.3%) responden yang bekerja sebagai sebagai PNS, 2 orang (6,7%) sebagai ibu rumah tangga, 5 orang (16,7%) bekerja sebagai wiraswasta, 9 orang (30%) bekerja sebagai honorer, 7 orang (23,3%) bekerja sebagai petani. Sementara 3 orang (10%) melakukan pekerjaan lainnya.

5. Penghasilan Perbulan

Tabel 4

Karakteristik Responden Berdasarkan Penghasilan Perbulan

Skor Penghasilan Perbulan F %

1 < Rp. 500.000 3 10 2 Rp 500.000 - Rp 1.000.000 8 27 3 Rp1.000.000 - Rp 3000.000 9 30 4 Rp 3.000.000 - Rp 5.000.000 6 20 5 Rp 5.000.000 - Rp 7.500.000 3 10 6 >Rp 7.500.000 1 3,3 Jumlah 30 100

Karakteristik responden berdasarkan Penghasilanya dapat dilihat pada tabel diatas bahwa sebanyak 9 orang (30%) responden memiliki penghasilan antara Rp1.000.000 - Rp 3000.000, 8 orang (27%) responden memiliki penghasilan antara Rp 500.000 - Rp 1.000.000, dan responden yang memiliki penghasian bulanan kurang dari Rp. 500.000 dan antara Rp 5.000.000 - Rp 7.500.000 masing-masing sebanya 3 orang (10%) dan hanya 1 orang responden (3,3%) memiliki penghasilan lebih dari Rp 7.500.000.

6. Lama Menggunakan Produk BRILink Tabel 4.6

Karakteristik Responden

Berdasarkan Lama Menggunakan Produk BRILink

Skor Lama Menggunakan Produk F %

1 < Setahun 5 16,7

2 1-2 Tahun 11 36,7

3 3-4 Tahun 14 46,7

4 > 5Tahun 0 13

Jumlah 30 100

Karakteristik responden berdasarkan lama menggunakan produk BRILink dapat dilihat pada tabel diatas bahwa, sebanyak 11 orang (36,7%) menyatakan 1-2 tahun, sebanyak 14 orang (46,7%) menyatakan 3-4 tahun, namun tidak ada responden yang telah menggunakan produk BRILink lebih dari 5 tahun. Hal ini disebabkan karena program layanan BRILink memang baru diluncurkan sejak November 2014. Sesuai dengan dikeluarkannya Peraturan Otoritas Jasa Keuangan (POJK) Nomor 19/POJK.03/2014 mengenai Layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif (Laku Pandai) pada tanggal 18 November 2014.

7. Bank yang diakses Responden Responden Selain BRI Tabel 4.7

Nasabah Yang Mengakses Bank Lain

Skor Menabung di Bank Lain F %

1 Ya 22 73

2 Tidak 8 27

Tabel 4.8

Bank yang Diakses oleh Responden

Skor Nama Bank F N %

1 Bank Nagari 17 30 57

2 Bank Mandiri 2 30 7

3 BNI 9 30 30

4 Bank Danamon 0 30 0

5 Lainnya 0 30 0

Pada tabel 4.7 dapat dilihat bahwa responden yang mengakses bank lain selain BRI sebanyak 22 orang (73%) dan 8 orang (27%) hanya mengakses BRI, dan bank yang diakses selain BRI diantaranya Bank Nagari (17 orang), Bank Mandiri (2 orang), dan Bank Danamon (9 orang)

E. Analisis Data

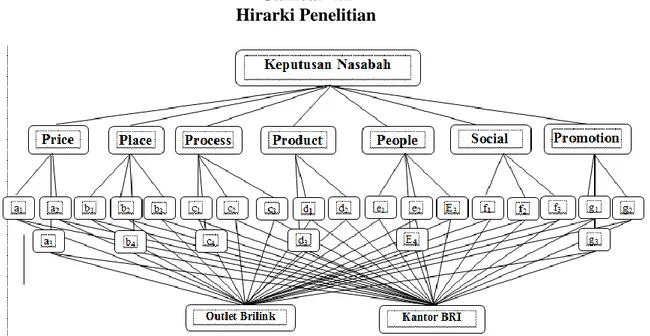

1. Hirarki Penelitian

Gambar 4.1 Hirarki Penelitian

Output dari perhitungan kriteria price, place, process, product, people, social, promotion adalah nilai yang merepresentasikan seberapa besar tingkat keterkaitannya kriteria tersebut terhadap kriteria lainnya. Selain itu juga akan dilakukan perhitungan terhadap final strategy untuk melihat seberapa dominan faktor dengan alternatif yang sudah disediakan untuk keputusan nasabah. Hasil penilaian kriteria-kriteria price, place, process, product, people, social, promotion tersebut akan digunakan untuk merumuskan faktor yang mempengaruhi keputusan nasabah. Sementara faktor alternatif pada penelitian ini yaitu Outlet BRILink dan Bank BRI.

Proses scoring pairwise comparation menggunakan skala 1-9 dan

akan dilakukan pada masing-masing price, place, process, product,

people, social, dan promotion. Dengan skala 9 menunjukkan bahwa faktor-faktor tersebut secara mutlak lebih penting jika dibandingkan dengan faktor lain.

Berikut ini merupakan faktor-faktor price, place, process,

product, people, social, dan promotion dari keputusan nasabah berdasarkan observasi:

a. Price

1) Biaya Administrasi Rendah

2) Setoran Pembukaan Rekening Kecil

b. Place

1) Lokasi dekat dengan tempat tinggal

2) Lokasi dekat dengan tempat kerja

3) Lokasi strategis

4) Lokasi aman

c. Process

1) Pelayanan cepat

2) Pelayanan efisien

3) Pelayanan tepat waktu

4) Pelayanan tidak dibatasi jam kerja

d. Product

1) Proses transaksi mudah

2) Kebutuhan/keinginan terpenuhi

3) Penggunaan teknologi baru

e. Poeple

1) Agen/Karyawan yang ramah

2) Agen/Karyawan dapat memberi informasi yang jelas

3) Agen/Karyawan dapat memberi solusi yang jelas

4) Agen/Karyawan yang terlatih

f. Social

1) Rekomenasi keluarga

2) Rekomendasi teman

g. Promosi

1) Iklan

2) Sosialisasi langsung

3) Brosur/pamflet

2. Pairwise Comparation

Setelah didapatkan Sub faktor dari price, place, process, product, people, social, dan promotion, selanjutnya dilakukan penyebaran kuesioner

pada responden. Masing-masing kuesioner terdiri dari pairwise comparation.

Akumulasi output dari proses pairwise comparation dari seluruh responden

nantinya akan digunakan sebagai input dari proses pembobotan criteria price,

place, process, product, people, social, dan promotion. Responden

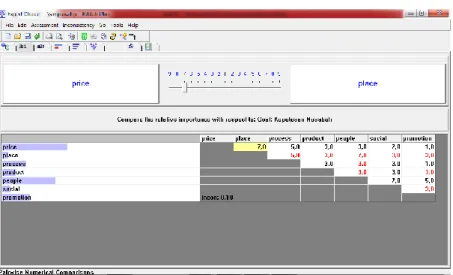

melakukan pairwise comparation, yang mana akan dilakukan perbandingan

tingkat keberartian antara satu faktor dengan yang lain. Data pada kuesioner akan diinput dalam aplikasi expert choice seperti pada gambar 4.2 (Contoh

kuesioner pairwise comparation terdapat pada lampiran)

Nilai inconcistency pada software expert choice yang lebih dari satu menunjukkan ketidakkonsistensian responden dalam mengisi kuesioner. Sehingga apabila hal ini terjadi, maka responden akan melakukan pengisian ulang kuesioner. Apabila nilai konsisten pakar lebih dari 0.1 maka ada 2 pilihan yang harus dipilih yaitu mencari pakar ahli lain atau mengulangi pengisian kuisioner pada pakar tersebut dengan lebih teliti dalam menjawab pertanyaan pada kuisioner.

Berdasarkan hasil pengisian kuisioner AHP oleh pakar yang dianalisis dengan aplikasi expert choice, maka diperoleh nilai konsisten pakar sebesar 0.01 dengan menggunakan 30 orang responden. Namun dalam proses penelitian dikarenakan ketidakkonsistensian responden dalam mengisi kuesioner maka dilakukan penghapusan atau pembuangan pada data responden tersebut dan tidak diikutsertakan sebagai partisipan dalam penelitian sebanyak 4 orang sehingga partisipan dalam penelitian ini berjumlah 26 orang.

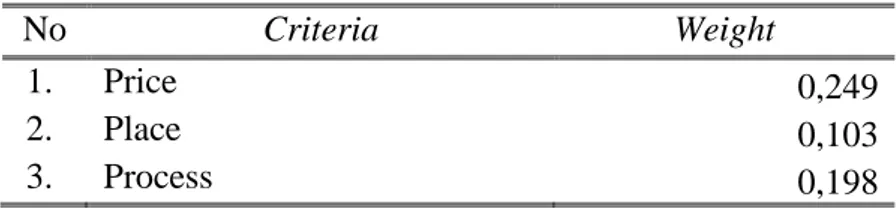

Output dari software expert choice berupa local weight kriteria keputusan nasabah dan skor dari masing-masing responden akan menjadi input dari proses perhitungan selanjutnya. Berikut ini merupakan rekap skor local weight hasil perhitungan software Expert Choice dapat dilihat pada tabel berikut

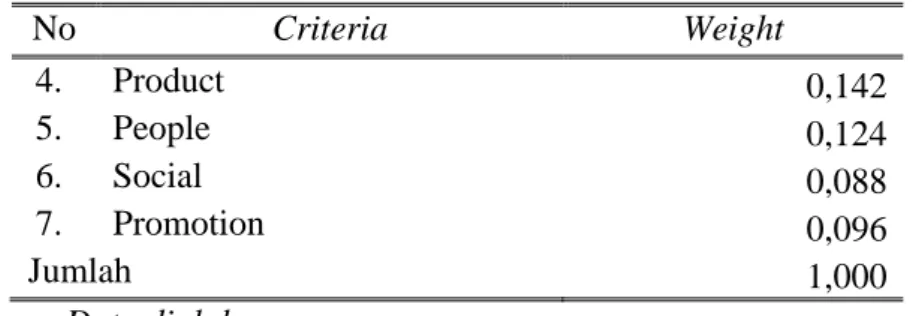

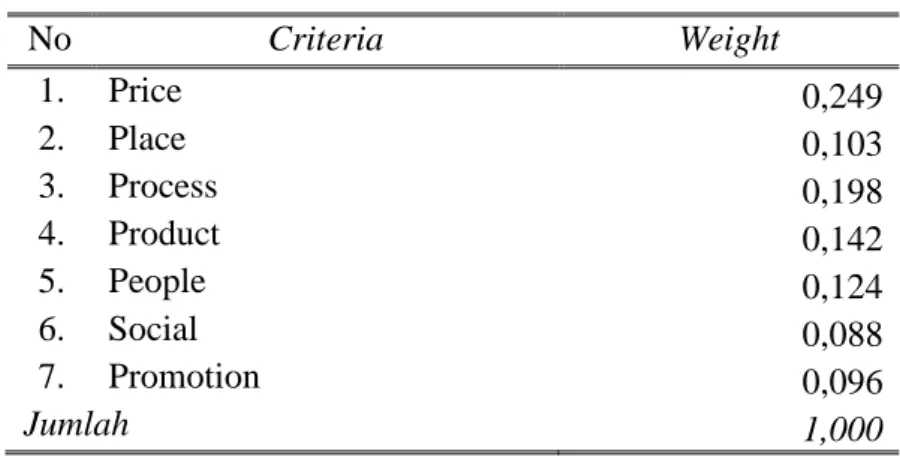

Tabel 4.9 Bobot Kriteria Penentu Keputusan Nasabah

No Criteria Weight

1. Price 0,249

2. Place 0,103

No Criteria Weight 4. Product 0,142 5. People 0,124 6. Social 0,088 7. Promotion 0,096 Jumlah 1,000 Data diolah

Dari tabel diatas dapat dilihat bahwa bobot kriteria yang paling dominan antara faktor price, place, process, product, people, social, dan promotion adalah price (harga) dengan bobot 0,236 dan kriteria yang paling

rendah adalah social dengan bobot 0,089. Pada pembobotan ini didapat bobot

inconsistency sebesar 0,01 yang artinya data terbebas dari inconsistency Tabel 4.10 Local Weight

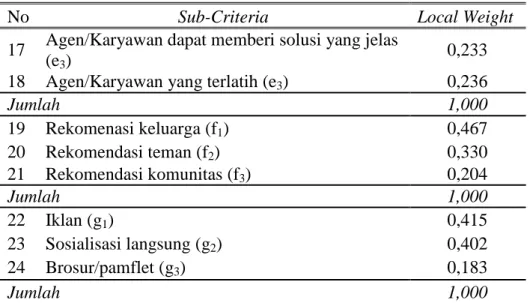

No Sub-Criteria Local Weight

1 Biaya Administrasi Rendah (a1) 0,588

2 Setoran Pembukaan Rekening Kecil (a2) 0,254

3 Transportasi Murah (a3) 0,158

Jumlah 1,000

4 Lokasi dekat dengan tempat tinggal (b1) 0,417

5 Lokasi dekat dengan tempat kerja (b2) 0,160

6 Lokasi strategis (b3) 0,164

7 Lokasi aman (b4) 0,259

Jumlah 1,000

8 Pelayanan cepat (c1) 0,273

9 Pelayanan efisien (c2) 0,227

10 Pelayanan tepat waktu (c3) 0,153

11 Pelayanan tidak dibatasi jam kerja (c4) 0,346

Jumlah 1,000

12 Proses transaksi mudah (d1) 0,566

13 Kebutuhan/keinginan terpenuhi (d2) 0,237

14 Penggunaan teknologi baru (d3) 0,196

Jumlah 1,000

15 Agen/Karyawan yang ramah (e1) 0,314

16 Agen/Karyawan memberi informasi yang jelas

(e2)

No Sub-Criteria Local Weight

17 Agen/Karyawan dapat memberi solusi yang jelas

(e3)

0,233

18 Agen/Karyawan yang terlatih (e3) 0,236

Jumlah 1,000 19 Rekomenasi keluarga (f1) 0,467 20 Rekomendasi teman (f2) 0,330 21 Rekomendasi komunitas (f3) 0,204 Jumlah 1,000 22 Iklan (g1) 0,415 23 Sosialisasi langsung (g2) 0,402 24 Brosur/pamflet (g3) 0,183 Jumlah 1,000

Tabel diatas menjelaskan bobot faktor-faktor pada setiap kriteria price, place, process, product, people, social dan promotion. Bobot tersebut menunjukkan setiap faktor yang dipandang responden lebih penting dibanding faktor lainnya. Pada keriteria price faktor yang dianggap paling penting adalah biaya administrasi yang rendah dengan bobot 0,588. Sementara pada kriteria place faktor yang dianggap paling penting adalah lokasi berada dekat dengan tempat tinggal dengan bobot 0,417. Pada kriteria process faktor yang dianggap paling penting adalah layanan tidak dibatasi jam kerja dengan bobot 0,346. kriteria Product faktor yang dianggap paling penting adalah proses transaksi mudah

dengan bobot 0,566. Selanjutanya pada kriteria people faktor yang

dianggap paling penting adalah biaya agen/karyawan yang ramah dengan bobot 0,314. Pada kriteria Social faktor yang dianggap paling penting

adalah rekomendasi keluarga dengan bobot 0,467. kriteria promotion

Tabel 4.11 Skor Global Weight Group Weight (A) Sub-Criteria Local Weight (B) Criteria Local Ranks Global Weight ( A x B ) Global Ranks Price (0,249) a1 = 0,588 1 0,147 1 a2 = 0,254 2 0,063 4 a3 = 0,158 3 0,039 11 Place (0,103) b1 = 0,417 1 0,043 8 b2 = 0,160 4 0,017 b3= 0,259 3 0,027 b4 = 0,273 2 0,054 5 Pocess (0,198) c1 = 0,227 3 0,045 7 c2 = 0,239 2 0,048 6 c3 = 0,153 4 0,030 c4 = 0,346 1 0,069 3 Product (0,142) d1 = 0,566 1 0,080 2 d2 = 0,237 2 0,034 d3 = 0,196 3 0,028 People (0,124) e1 = 0,314 1 0,039 12 e2 = 0,216 4 0,027 e3 = 0,233 3 0,029 e3 = 0,236 2 0,029 Social (0,089) f1 = 0,467 1 0,041 9 f2 = 0,330 2 0,029 f3 = 0,204 3 0,018 Promotion (0,103) g1 = 0,415 1 0,040 10 g2 = 0,402 2 0,038 13 g3 = 0,183 3 0,017

Dari model AHP pada software expert choice, dapat ditampilkan model seperti yang ada pada gambar 4.4. Model tersebut merupakan rangkuman nilai akhir dari pembobotan prioritas masing-masing faktor

terhadap goal atau tujuan yang ingin dicapai, yaitu keputusan nasabah pada

tampilan software expert choice. Pada tampilan software tersebut terdapat simbol huruf "L" yang merupakan nilai bobot prioritas sebuah child node terhadap node induknya.

Tabel 4.12 Hasil Output Pembobotan Kriteria No Criteria Weight 1. Price 0,249 2. Place 0,103 3. Process 0,198 4. Product 0,142 5. People 0,124 6. Social 0,088 7. Promotion 0,096 Jumlah 1,000

Berdasarkan gambar 4.2 dapat dilihat bahwa diantara tujuh perspektif goal keputusan nasabah yaitu price, place, process, product, people, social dan promotion untuk kondisi target yang ingin dicapai, perspektif yang memiliki bobot prioritas paling tinggi adalah price dengan nilai bobot sebesar 0,249. Ada beberapsa faktor yang membuat nilai pembobotan price lebih tinggi dari pada yang lainnya, antara lain seperti setoran awal yang rendah, dan biaya administrasi yang kecil karena dalam perspektif konsumen, harga merupakan pertimbangan utama pada setiap transaksi ekonomi baik itu dalam keuangan ataupun komoditi lainnya.

Sedangkan perspektif yang nilai bobot prioritasnya kecil adalah social, yaitu dengan nilai 0,088 yang berarti faktor sosial tidak memiliki pengaruh besar terhadap perspektif masyarakat dalam menggunakan produk BRILink.

F. Hasil dan Diskusi

BRILink sebagai bentuk layanan perpanjang tanganan BRI memiliki fungsi utama yaitu untuk memperluas ases keuangan dan memberikan layanan keuangan langsung kepada masyarakat dengan menawarkan berbagai kemudahan transakasi sehingga masyarakat yang belum terakses layanan perbankan dapat dilayani dengan baik. Dari pengolahan data

menggunakan metode AHP (Analytical Hierachy Process) dengan bantuan

software expert choice didapat hasil pembobotan kriteria alternatif pada hirarki penelitian sebagai berikut:

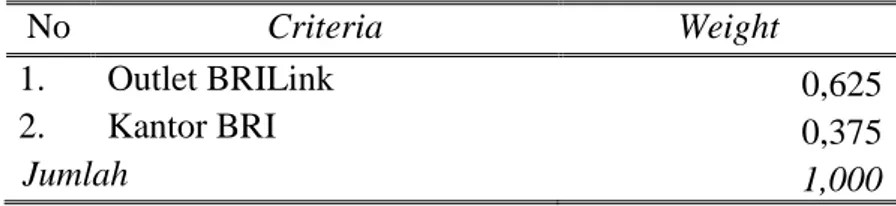

Tabel 4.13 Hasil Pembobotan Alternatif

No Criteria Weight

1. Outlet BRILink 0,625

2. Kantor BRI 0,375

Jumlah 1,000

Hasil pembobotan diatas didapat bobot Outle BRILink sebesar 0,625 yang berarti menunjukan bahwa sebanyak 62,5 persen responden masyarakat cenderung lebih memilih untuk bertransaksi di outlet BRILink dari pada mendatangi kantor unit BRI Sungai Aur secara langsung. Sementara Kantor BRI mendapat bobot sebesar 0,375 yang menunjukkan bahwa 37,5 persen responden masyarakat lebih memilih bertransaksi di kantor secara langsung. Dari angka tersebut dapat disimpulkan bahwa masyarakat cenderung lebih memilih bertransaksi di outlet BRILink dari pada mendatangi kantor unit BRI. Hal ini juga dapat dilihat dari chart dibawah ini :

Gambar 4.3

Gambar diatas menunjukkan bahwa kriteria process lebih mendapat

bobot yang lebih tinggi dalam memilih BRILink dari pada kriteria lainnya. Hal ini disebabkan oleh kemudahan kemudahan yang ditawarkan oleh BRILink. BRILink sebagai lembaga perpanjang tanganan perbankan yang salah satu fungsinya sebagai lembaga intermediasi sangat berperan penting dalam meningkatkan akses keuangan bagi masyarakat. Dalam hal ini, kemudahan yang ditawarkan oleh BRILink dalam melakukan transaksi sesuai dengan tujuan Otoritas Jasa Keuangan yang menggalakkan program laku laku pandai untuk meningkatkan akses keuangan masyarakat dalam rangka meningkatkan inklusi keuangan.

Namun jika dilihat dari bobot total dari setiap kriteria dalam penelitian ini yaitu price, place, process, product, people, social dan promotion maka yang memiliki bobot paling tinggi justru kriteria price, hal ini dapat dilihat dari chart berikut:

Gambar 4.4 Bobot Total Kriteria

Hasil pengolahan data diatas menunjukkan kriteria price memiliki

bobot lebih tinggi yaitu 0,249. Sementara kriteria process mendapat bobot

setelahnya sebesar 0,198. Pengolahan hasil ini kurang tepat dengan layanan yang menjadi fokus utama Otoritas Jasa Keuangan dalam mengenalkan Laku Pandai terkait dengan tujuan mewujudakan keuangan inklusif yaitu “kemudahan”. Kemudahan berarti terkait dengan proses sementara kriteria proses tidak mendapatkan bobot tertinggi dalam penelitian ini.

Hal ini bisa disebabkan karena dalam penelitian ini peneliti memasukkan faktor biaya administrasi dan biaya transportasi. Biaya administrasi yang berlaku di BRILink pada dasarnya tidak berbeda dari apa yang ditetapkan oleh bank. Sementara faktor biaya transportasi sangatlah relatif, hal ini terkait jarak mukim responden dengan outlet BRILink dan Kantor Unit BRI. Dengan demikian faktor tersebut dapat

menjadi pemicu sehingga kriteria price mendapatkan bobit yang lebih