8

BAB II

LANDASAN TEORI

A. Teori Legitimasi

Legitimasi adalah kualitas hukum yang berbasis pada penerimaan putusan peradilan, dapat juga diartikan seberapa jauh masyarakat mau menerima dan

mengakui kewenangan, kebijakan, dan keputusan yang diambil seorang

pemimpin. Dalam konteks legitimasi, hubungan antara pemimpin dengan masyarakat yang dipimpin adalah bagaimana masyarakat mau menerima atau menolak suatu keputusan atau kebijakan yang diambil oleh pemimpin.

Dowling dan Pfeffer (1975) dalam Chrisnoventie (2012) menyatakan legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma dan nilai sosial, serta reaksi terhadap batasan tersebut

mendorong pentingnya analisis perilaku organisasi dengan memperhatikan

lingkungan. Terkait dengan kantor pelayanan pajak, teori legitimasi menekankan bahwa kantor pelayanan pajak harus memiliki norma dan etika yang dapat diterima oleh masyarakat. Dalam kualitas audit, teori legitimasi menganggap bahwa kantor pelayanan kantor pajak memiliki potensi hukum jika dalam melaksanakan fungsinya tidak sesuai dengan norma dan etika dari masyarakat. Sehingga dalam pelaksanaannya, kantor pelayanan pajak merasa bahwa

9

keberadaannya dan segala aktivitasnya terlegitimasi hukum yang berlaku di masyarakat.

B. Teori Sinyal

Teori sinyal merupakan teori yang menyatakan bagaimana seharusnya pihak perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi akurat mengenai nilai-nilai perusahaan yang tidak diketahui oleh pihak luar terhadap keputusan investasi. Menurut Hartono dalam Soeprihadi

(2011), informasi yang dipublikasikan sebagai suatu pengumuman akan

memberikan sinyal bagi investor untuk mengambil suatu keputusan berinvestasi. Informasi yang akurat, lengkap, relevan, dan tepat waktu akan sangat diperlukan oleh para investor dalam pengambilan suatu keputusan.

Saat informasi telah diterima, investor terlebih dahulu menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Investor akan mempertimbangkan prospek mana yang lebih baik dalam melakukan investasi. Salah satu informasi yang menjadi sinyal baik bagi pihak di luar perusahaan adalah laporan keuangan tahunan. Karena di dalam laporan keuangan tahunan perusahaan mengungkapkan semua informasi yang terkait dengan kondisi keuangan maupun non keuangan perusahaan.

10

C. Teori Perkembangan Moral

Tahapan perkembangan moral adalah ukuran dari tinggi rendahnya moral seseorang berdasarkan perkembangan penalaran moralnya (Kohlberg, 1958). Teori ini menekankan bahwa perkembangan moral didasarkan terutama pada penalaran moral dan berkembang secara bertahap. Teori ini berpandangan bahwa penalaran moral yang merupakan dasar dari perilaku etis memiliki enam tahapan perkembangan yang dapat teridentifikasi. Ia mengikuti perkembangan dari keputusan moral seiring penambahan usia yang semula diteliti oleh Jean Pieget (1932), yang menyatakan bahwa logika dan moralitas berkembang melalui tahapan-tahapan konstruktif. Kohlberg memperluas pandangan dasar ini dengan menentukan bahwa proses perkembangan moral pada prinsipnya berhubungan dengan keadilan dan perkembangannya berlanjut selama kehidupan, walaupun ada dialog yang mempertanyakan implikasi filosofis dari penelitiannya.

Kohlberg mengelompokkan tahap perkembangan moral ke dalam tiga tingkatan, yaitu :

Tingkat 1 (Pra-Konvensional)

Tingkat pra-konvensional merupakan tingkat yang paling rendah dalam teori perkembangan moral Kohlberg. Pada tingkat ini orang-orang membuat suatu keputusan berdasarkan pada konsekuensinya langsung, yaitu imbalan (hadiah) dan hukuman. Tingkat ini terdiri dari dua tahapan awal perkembangan moral, yaitu :

11

1. Tahap 1 : Orientasi kepatuhan dan hukuman

Dalam tahap pertama ini, seseorang memfokuskan diri pada kosekuensi

langsung dari tindakannya yang dirasakan sendiri. Pada tahap ini

perkembangan moral didasarkan atas hukuman. Seseorang patuh karena ada sesuatu yang menuntutnya untuk patuh. Hukuman merupakan dasar yang menuntut seseorang untuk menjadi patuh. Semakin keras hukuman yang diberikan maka seseorang akan menjadi semakin patuh dan melakukan tindakan yang dianggap benar secara moral.

2. Tahap 2 : Orientasi minat pribadi

Dalam tahap ini penalaran moral didasarkan pada imbalan dan kepentingan diri sendiri. Penalaran tahap ini kurang menunjukkan perhatian pada kebutuhan orang lain, hanya sampai tahap jika kebutuhan tersebut juga berpengaruh terhadap kebutuhannya sendiri. Akibatnya tahap ini beranggapan bahwa tindakan yang benar adalah tindakan yang dapat menjadi alat untuk memuaskan kebutuhannya sendiri dan kadang-kadang juga kebutuhan orang lain. Perhatian kepada orang lain dalam tahap ini tidak didasari oleh loyalitas atau faktor yang berifat intrinsik.

Tingkat 2 (Konvensional)

Seseorang dalam tahap ini menilai moralitas dari suatu tindakan dengan pandangan dan harapan sosial (masyarakat). Seseorang patuh pada standar-standar (internal) tertentu tetapi tidak mematuhi standar-standar-standar-standar (internal) yang lainnya. Tindakan seseorang dalam tahap ini didasarkan pada norma-norma

12

konvensional dari kelompok sosialnya (masayarakat). Tingkat konvensional terdiri dari dua tahapan menengah perkembangan moral, yaitu :

3. Orientasi keserasian interpersonal dan konformitas

Dalam tahap ini, seseorang memasuki masyarakat dan memiliki peran sosial. Seseorang menghargai kebenaran, kepedulian, dan kesetiaan pada

orang lain sebagai landasan pertimbangan-pertimbangan moral. Suatu

tindakan yang baik adalah yang membuat orang senang dan orang lain setuju atas apa yang dilakukannya. Seseorang berupaya membuat dirinya wajar seperti pada umumnya orang lain bertindak (Febrianty, 2011).

4. Orientasi otoritas dan pemeliharaan aturan sosial

Pada tahap ini, pertimbangan moral didasarkan atas pemahaman aturan sosial, hukum-hukum, keadilan, dan kewajiban. Tahap ini menjunjung tinggi

otoritas peraturan-peraturan yang telah ditetapkan dan pemeliharaan

ketertiban sosial. Tindakan yang baik dilakukan dengan menjalankan kewajiban dan menghormati otoritas.

Tingkat 3 (Pasca-Konvensional)

Tingkat pasca-konvensional merupakan tingkat tertinggi dalam teori

perkembangan moral Kohlberg. Pada tingkat ini, moralitas benar-benar

diinternalisasikan dan tidak didasarkan pada standar-standar orang lain. Kenyataan bahwa seseorang adalah entitas yang terpisah dari masyarakat semakin jelas. Pada tingkat ini seseorang berupaya mendapatkan perumusan nilai-nilai moral dan berusaha merumuskan prinsip-prinsip yang sah (valid) dan yang dapat

13

diterapkan. Tingkat pasca-konvensional terdiri dari dua tahap akhir

perkembangan moral, yaitu : 5. Orientasi kontrak sosial

Pada tahap ini seseorang berpandangan bahwa nilai-nilai dan aturan-aturan adalah bersifat relatif dan standar dapat berbeda dari satu orang ke orang lain. Seseorang mengartikan benar atau salahnya suatu tindakan atas hak-hak individu dan norma-norma yang sudah teruji di masyarakat (Febrianty, 2011). Dengan nilai-nilai dan aturan-aturan yang bersifat relatif, maka yang tidak mengakibatkan kesejahteraan sosial harus diubah demi tercapainya kebaikan bersama.

6. Prinsip etika universal

Pada tahap ini penalaran moral berdasar pada penalaran abstrak dengan menggunakan prinsip etika universal. Suatu tindakan yang benar atau salah ditentukan oleh keputusan hati nurani. Bila menghadapi konflik secara hukum dan suara hati, seseorang cenderung akan mengikuti suara hati, walaupun keputusan itu mungkin melibatkan resiko pribadi.

Impilikasi dari teori Kohlberg (Tarigan dan Heru, 2005) adalah orang pada level pra-konvensional melihat sesuatu hanya dari pandangan egosentris mereka sehingga hanya dapat mempertahankan keputusannya dengan mengacu pada kepentingan mereka sendiri. Orang pada level konvensional melihat sesuatu hanya dari pandangan kelompok sosial mereka sehingga mengacu pada norma-norma kelompoknya karena itu hanya diterima oleh individu dari kelompoknya

14

saja. Sedangkan orang pada level pasca-konvensional tingkat perkembangan moralnya dalam mempertahankan keputusan jauh lebih baik dibanding level sebelumnya. Mereka memiliki kemampuan untuk melihat sesuatu dari perspektif yang mencoba mempertimbangkan tiap orang yang dipengaruhi oleh keputusan moralnya. Mereka mengacu pada prinsip-prinsip etika yang tidak memihak dan beralasan sehingga lebih dapat diterima oleh tiap orang yang rasional.

D. Pemeriksaan Pajak

1. Kualitas Pemeriksaan Pajak

Berdasarkan Kamus Besar bahasa Indonesia kualitas merupakan “tingkat baik buruknya atau taraf atau derajat sesuatu”. Sedangkan menurut Josep M. Juran (1962) yang dikutip oleh Fandy Tjiptono (2005:11), definisi kualitas adalah “kesesuaian dengan tujuan dan manfaatnya”. Sehingga dapat dikatakan bahwa kualitas merupakan suatu kepuasan dari suatu hal yang sesuai dengan apa yang diharapkan.

De Angelo (1981) dalam Kisnawati (2012) mendefinisikan kualitas audit sebagai probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien. Kualitas audit dalam pemeriksaan pajak lebih ditekankan pada hasil pemeriksaan yang didukung dengan bukti audit yang kuat dan kompeten serta dapat diselesaikan tepat wakatu (Darosi, 2009).

15

Pengertian pemeriksaan pajak menurut Mardiasmo (2009:50) adalah sebagai berikut :

Pemeriksaan pajak adalah serangkaian kegiatan mencari,

mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undang perpajakan.

Sedangkan definisi pemeriksaan berdasarkan Peraturan Menteri

Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan Pasal 1 ayat 2 berbunyi :

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang undangan perpajakan.

Sehingga dari beberapa pengertian di atas dapat disimpulkan bahwa kualitas pemeriksaan pajak adalah suatu tingkat kepuasan atas pemeriksaan terhadap kepatuhan wajib pajak dalam pemenuhan hak dan kewajiban perpajakannya sesuai dengan tujuan yang telah diatur dalam undang-undang perpajakan yang berlaku. Kualitas pemeriksaan pajak terjadi jika pemeriksa pajak dapat memberikan jaminan bahwa tidak ada kesalahan (errorness) ataupun kecurangan (fraud) dalam data keterangan, dan/atau bukti milik wajib pajak. Pandangan pemeriksa pajak terhadap kualitas pemeriksaan pajak terjadi jika mereka bekerja secara profesional sesuai dengan kode etik dan standar pemeriksaan dalam undang-undang perpajakan yang berlaku.

16

Pemeriksaan yang baik harus dilaksanakan secara profesional dan sesuai dengan standar serta dapat meningkatkan penerimaan pajak sehingga akan menghasilkan kualitas pemeriksaan yang sesuai dengan harapan. Menurut Nurmantu dalam Kurniawan (2006) pemeriksaan pajak yang dilakukan secara profesional dan sesuai pada undang-undang perpajakan yang berlaku memiliki pengaruh yang kuat untuk menghalang-halangi wajib pajak melakukan penghindaran pajak (tax evasion), baik wajib pajak yang diperiksa maupun wajib pajak yang lainnya, sehingga mereka berusaha untuk patuh terhadap peraturan perpajakan. Pemeriksaan pajak yang dilakukan secara profesional harus dilakukan oleh pemeriksa pajak yang memiliki kualitas tinggi sesuai dengan standar umum pemeriksaan pajak yang diatur dalam Peraturan Dirjen Pajak Nomor PER–9/PJ/2010 tentang Standar Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan.

2. Tujuan Pemeriksaan

Berdasarkan Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan, Direktur Jenderal Pajak berwenang melakukan pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

17

Pemeriksaan yang dilakukan untuk tujuan lain, di antaranya adalah : a. Pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan;

b. Penghapusan NPWP;

c. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak; d. Wajib pajak mengajukan keberatan;

e. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

f. Pencocokkan data dan/atau alat keterangan;

g. Penentuan wajib pajak berlokasi di daerah terpencil; h. Penentuan satu atau lebih tempat terutang PPN; i. Pemeriksaan dalam rangka penagihan pajak;

j. Penentuan saat mulai berproduksi sehubungan dengan fasilitas

perapajakan; dan/atau

k. Pemenuhan permintaan informasi dari negara mitra perjanjian

penghidaran pajak berganda.

3. Ruang Lingkup dan Kriteria Pemeriksaan

Dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan wajib pajak, ruang lingkup pemeriksaan dapat meliputi satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa masa pajak, bagian tahun pajak, atau tahun pajak dalam tahun-tahun lalu maupun tahun berjalan.

18

Menurut Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan, kriteria pemeriksaan dalam pengujian kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan dalam hal wajib pajak :

a. Menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar; b. Telah diberikan pengembalian pendahuluan kelebihan pajak; c. Menyampaikan Surat Pemberitahuan yang menyatakan rugi;

d. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meniggalkan Indonesia untuk selama-lamanya;

e. Melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap;

f. Tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi

melampaui jangka waktu yang ditetapkan dalam Surat Teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko; atau

g. Menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan

pemeriksaan berdasarkan analisis risiko.

4. Tahapan-Tahapan Pemeriksaan a. Persiapan pemeriksaan

Agar mendapatkan hasil pemeriksaan pajak yang optimal, pelaksanaan pemeriksaan harus didahului dengan perencanaan dan perisapan yang baik. Dengan persiapan yang baik akan mengarahkan pelaksanaan pemeriksaan berjalan sesuai dengan harapan dan tujuan pemeriksaan.

Menurut Siti Kurnia Rahayu (2009:286) persiapan pemeriksaan ialah : Serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi kegiatan seperti mempelajari berkas wajib pajak/berkas data, menganalisis SPT dan

laporan keuangan wajib pajak, mengidentifikasi masalah,

19

dan dokumen yang akan dipinjam, dan menyediakan sarana pemeriksaan.

Persiapan pemeriksaan dilakukan untuk mendapatkan segala informasi mengenai wajib pajak agar pelaksanaan pemeriksaannya dapat terarah. Dengan memperoleh informasi wajib pajak, pemeriksa dapat menentukan teknik dan metode pemeriksaan apa yang sesuai dengan kriteria wajib pajak. Persiapan pemeriksaan yang harus dilakukan dilakukan oleh pemeriksa adalah (1) mengumpulkan dan mempelajari data wajib pajak, (2) menyusun rencana pemeriksaan yang mencakup kriteria dan jenis pemeriksaan yang digunakan, ruang lingkup pemeriksaan, dan waktu pemeriksaan, (3) menyusun program pemeriksaan secara mandiri, objektif, dan profesional, serta (4) menyiapkan sarana pemeriksaan.

b. Pelaksanaan pemeriksaan

Menurut Siti Kurnia Rahayu dalam bukunya Perpajakan Indonesia : Konsep dan Aspek Formal (2009: 292) pelaksanaan pemeriksaan ialah :

Serangkaian kegiatan yang dilakukan pemeriksa dan meliputi memeriksa di tempat wajib pajak, melakukan penilaian atas sistem pengendalian intern, memutakhirkan ruang lingkup dan program pemeriksaan, melakukan pemeriksaan atas buku-buku, catatan-catatan, dan dokumen-dokumen, melakukan konfirmasi kepada pihak ketiga, memberitahukan hasil pemeriksaan kepada wajib pajak dan nelakukan sidang penutupan (Closing Conference). Serangkaian kegiatan pemeriksaan yang dilakukan oleh pemeriksa pajak menurut Waluyo dan Wirawan B. Ilyas (2003:67) dalam bukunya “Perpajakan Indonesia” meliputi :

20

(1) Memeriksa di tempat wajib pajak

Pemeriksaan dilakukan di tempat wajib pajak baik kantor, pabrik, tempat usaha maupun tampat lain yang ada kaitannya dengan kegiatan usaha wajib pajak.

(2) Melakukan penilaian atas sistem pengendalian intern

Sebagai dasar untuk menentukan pengujian/pemeriksaan yang harus

dilakukan, pemeriksa harus mengetahui kuat/lemahnya sistem

pengendalian perusahaan wajib pajak yang diperiksanya. (3) Memutakhirkan ruang lingkup dan program pemeriksaan

Pemeriksa melakukan penelaahan dan menyusun kembali program pemeriksaan yang telah dibuatnya pada tahap persiapan pemeriksaan setelah mendapatkan informasi pada pemeriksaan di tempat wajib pajak dan mengamati hasil penilaian atas sistem pangendalian intern. Tujuan dalam tahap ini adalah meyakinkan angka-angka dalam SPT dan membandingkannya dengan pembukuan wajib pajak serta menentukan apakah angka-angka tersebut telah sesuai dengan peratuan perpajakan.

(4) Melakukan konfirmasi kepada pihak ketiga

Bertujuan untuk meyakinkan kebenaran data/informasi wajib pajak dengan bukti-bukti yang diperoleh dari pihak ketiga (independen). (5) Memberitahukan hasil pemeriksaan kepada wajib pajak

21

Menjelaskan hasil pemeriksaan mengenai koreksi fiskal yang telah dilakukan terhadap pembukuan wajib pajak. Wajib pajak diberikan

kesempatan untuk menyatakan pendapat mengenai hasil

pemeriksaan tersebut.

(6) Melakukan sidang penutupan (closing conference)

Tujuannya adalah membuat berita acara hasil pemeriksaan yang harus ditandatangani oleh wajib pajak dan pemeriksa pajak. Isi dari berita acara hasil pemeriksaan memuat seluruh koreksi yang telah disetujui oleh wajib pajak dan pendapat wajib pajak yang telah atau tidak disetujui oleh pemeriksa pajak.

c. Pelaporan hasil pemeriksaan

Pada akhir pemeriksaan, seluruh rangkaian kegitan pemeriksaan harus dilaporkan dalam bentuk Laporan Hasil Pemeriksaan (LHP) yang disusun oleh pemeriksa sesuai standar pelaporan hasil pemeriksaan. LHP merupakan ikhtisar atas semua rangkaian kegiatan pelaksanaan dan hasil

pelaksanaan pemeriksaan yang sesuai dengan tujuan yang telah

ditetapkan. Menurut Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010, LHP adalah laporan yang berisi tentang pelaksanaan dan hasil pemeriksaan yang disusun oleh pemeriksa pajak secara ringkas dan jelas serta sesuai dengan ruang lingkup dan tujuan pemeriksaan.

Hasil pemeriksaan merupakan suatu hal yang sensitif karena terkait dengan penilaian dan evaluasi kepatuhan wajib pajak dalam pemenuhan

22

kewajiban perpajakannya yang diadasarkan dari kertas kerja pemeriksaan. Temuan-temuan hasil pemeriksaan berimplikasi pada penetapan pajak beserta sansksi administratif atau bahkan sanksi pidana, maka pemeriksa pajak wajib menyampikan Surat Pemberitahuan hasil pemeriksaan kepada wajib pajak untuk memberikan hak kepada wajib pajak dalam menanggapi temuan hasil pemeriksaan, dan hak hadir wajib pajak dalam pembahasan akhir hasil pemeriksaan dalam batas waktu yang ditentukan.

5. Jangka Waktu Pemeriksaan

Jangka waktu yang diperlukan untuk melakukan pemeriksaan pajak lebih terikat dibanding pemeriksaan yang dilakukan oleh akuntan publik. Jangka waktu pemeriksaan yang dilakukan oleh akuntan publik tidak diatur secara khusus dalam norma pemeriksaan akuntan. Karena lamanya waktu pemeriksaan yang dilakukan oleh akuntan publik tergantung pada standar mutu atau kondisi pengendalian intern perusahaan. Sedangkan lamanya pemeriksaan pajak ditetapkan jangka waktunya, mengingat adanya kriteria dan jenis pemeriksaan. Jangka waktu pemeriksaan pajak dibatasi oleh undang-undang perpajakan dengan menghubungkan batas waktu penyelesaian restitusi pajak dan penyelesaian keberatan.

Menurut Pasal 15 dalam Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan, terdapat perbedaan waktu pemeriksaan antara Pemeriksaan Kantor dengan Pemeriksaan Lapangan.

23

Jangka waktu pemeriksaan kantor diperlukan paling lama 4 (empat) bulan dihitung sejak wajib pajak atau perwakilan dari wajib pajak datang

memenuhi Surat Panggilan sampai dengan tanggal Laporan Hasil

Pemeriksaan, dan dengan alasan tertentu, pemeriksaan kantor dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan. Sedangkan jangka waktu pemeriksaan lapangan dibutukan paling lama 6 (enam) bulan sejak Surat Pemberitahuan Pemeriksaan disampaikan kepada wajib pajak atau perwakilan dari wajib pajak sampai dengan tanggal Laporan Hasil Pemeriksaan, dan dengan alasan tertentu, pemeriksaan lapangan dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan.

Dalam hal pemeriksaan dilakukan karena wajib pajak mengajukan

permohonan pengembalian kelebihan pembayaran pajak sebagaimana

dimaksud dalam Pasal 17B Undang- Undang KUP, jangka waktu pemeriksaan kantor dan/atau pemeriksaan lapangan harus memperhatikan jangka waktu penyelesaian permohonan pengembalian kelebihan pajak tersebut.

Dalam melakukan perpanjangan jangka waktu pemeriksaan, baik pemeriksaan kantor maupun pemeriksaan lapangan, pemeriksa pajak harus menyampaikan pemberitahuan secara tertulis kepada wajib pajak.

6. Standar Pemeriksaan

Standar pemeriksaan merupakan pedoman umum bagi pemeriksa pajak

24

melaksanakan pemeriksaan. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 Bab II menjelaskan tantang Standar Pemeriksaan sebagai berikut.

a. Standar umum, merupakan standar yang bersifat pribadi terkait dengan persyaratan dan mutu pemeriksa pajak, antara lain.

(1) Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak, dan menggunakan keterampilannya secara cermat dan seksama.

(2) Jujur dan bersih dari tindakan-tindakan tercela serta senantiasa mengutamakan kepentingan negara.

(3) Taat terhadap berbagai ketentuan peraturan perundang-undangan, termasuk taat terhadap batasan waktu yang ditetapkan.

b. Standar pelaksanaan

(1) Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik, sesuai dengan tujuan pemeriksaan, dan mendapat pengawasan yang seksama.

(2) Luas pemeriksaan (audit scope) ditentukan berdasarkan petunjuk yang diperoleh yang harus dikembangkan melalui pencocokan data, pengamatan, permintaan keterangan, konfirmasi, teknik sampling, dan pengujian lainnya berkenaan dengan pemeriksaan.

(3) Persiapan pemeriksaan yang harus dilakukan yaitu : (a)

25

rencana pemeriksaan, (c) menyusun program pemeriksaan, dan (d) menyiapkan sarana pemeriksaan untuk kelancaran dan kelengkapan dalam pemeriksaan.

(4) Pelaksanaan pemeriksaan dilakukan dengan mengacu pada Petunjuk Pelaksanaan Pemeriksaan, Pedoman Pemeriksaan, dan Petunjuk Teknis Pemeriksaan.

(5) Temuan pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan berdasarkan ketentuan peraturan perundang-undangan perpajakan.

(6) Pemeriksaan dilakukan oleh suatu tim pemeriksa pajak yang terdiri dari seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota tim.

(7) Tim Pemeriksa Pajak dapat dibantu oleh seorang atau lebih yang memiliki keahlian tertentu yang bukan merupakan Pemeriksa Pajak, baik yang berasal dari Direktorat Jenderal Pajak maupun instansi lain yang telah ditunjuk oleh Direktur Jenderal Pajak sebagai tenaga ahli. (8) Laporan tenaga ahli yang digunakan dalam pemeriksaan merupakan

bagian dari KKP. Laporan tersebut antara lain berisi tujuan, langkah-langkah yang dilakukan, informasi yang dihasilkan dan pendapat atau simpulan dari tenaga ahli yang bersangkutan.

26

(9) Apabila diperlukan, pemeriksaan untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain.

(10) Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, di tempat kegiatan usaha atau pekerjaan bebas wajib pajak, di tempat tinggal wajib pajak, atau ditempat lain yang dianggap perlu oleh pemeriksa pajak.

(11) Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja.

(12) Pelaksanaan pemeriksaan didokumentasikan dalam bentuk KKP. c. Standar pelaporan

(1) Laporan Hasil Pemeriksaan (LHP) disusun secara ringkas dan jelas,

memuat ruang lingkup yang diperiksa sesuai dengan tujuan

pemeriksaan, memuat simpulan pemeriksa pajak yang didukung

temuan yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain yang terkait dengan pemeriksaan.

(2) LHP antara lain berisi Penugasan pemeriksaan, identitas wajib pajak, pembukuan atau pencatatan wajib pajak, pemenuhan kewajiban perpajakan, data/informasi yang tersedia, lampiran yang diwajibkan, buku/catatan/dokumen/data/keterangan lain yang dipinjam, materi

27

yang diperiksa, uraian hasil pemeriksaan, penghitungan pajak terhutang, dan simpulan serta saran pemeriksa pajak.

(3) LHP disusun dan ditandatangani oleh ketua tim dan anggota tim. (4) LHP ditelaah dan ditandatangani oleh supervisor.

(5) Penelaahan LHP untuk memastikan bahwa pemeriksaan telah sesuai dengan rencana pemeriksaan, pemilihan prosedur pemeriksaan telah sesuai dengan peraturan perundang-undangan perpajakan dan didasari oleh objektivitas dan profesionalisme pemeriksa pajak, serta semua data/informasi yang diketahui tim pemeriksa telah dilaporkan dalam LHP.

(6) LHP ditandatangani oleh Kepala UP2 untuk mengetahui apakah pos-pos yang diperiksa telah sesuai dengan rencana pemeriksaan dan dasar hukum koreksi telah sesuai dengan peraturan perundang-undangan perpajakan.

E. Independensi

Dalam Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 disebutkan bahwa “seorang pemeriksa pajak harus bersikap independen, yaitu tidak mudah

dipengaruhi oleh keadaan/kondisi/perbuatan dan/atau wajib pajak yang

diperiksanya”. Menurut Mulyadi dalam bukunya, Auditing (2005:26),

28

Sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada pihak lain. Independensi juga berarti adanya kejujuran

dalam diri auditor dalam mempertimbangkan fakta dan adanya

pertimbangan objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Sedangkan menurut Soekrisno Agoes (2004:35), independensi adalah “…tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum.”

Kepercayaan masyarakat umum akan independensi pemeriksa pajak sangat penting bagi terlaksananya pemeriksaan yang sesuai dengan standar dan undang-undang perpajakan yang berlaku. Sekarang-sekarang ini, kepercayaan masyarakat mulai menurun akibat adanya kasus-kasus yang menimbulkan kurangnya independensi dalam diri pemeriksa pajak.

Dalam melaksanakan tanggung jawab profesionalnya, pemeriksa pajak harus memahami prinsip-prinsip pelayanan kepentingan publik serta menjunjung tinggi integritas, objektivitas, dan independen (Dodik dan Jati, 2009). Berdasarkan standar umum pemeriksaan pajak, disebutkan bahwa seorang pemeriksa pajak dituntut untuk selalu jujur dan bersih dari tindakan tercela serta senantiasa mengutamakan kepentingan publik/negara di atas kepentingan pribadi.

Dalam kenyataannya pemeriksa pajak seringkali menemui kesulitan dalam

mempertahankan sikap independensinya. Ketika melaksanakan tugas

profesionalnya, pemeriksa mungkin menghadapi tekanan dan atau konflik manajemen entitas yang diperiksa serta keadaan yang dapat mengganggu sikap independensi pemeriksa pajak. Menurut standar umum pemeriksaan pajak dalam

29

Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010, gangguan independensi yang mungkin dialami oleh pemeriksa pajak adalah sebagai berikut.

1) Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan wajib pajak;

2) Memiliki kepentingan keuangan, baik secara langsung maupun tidak langsung dengan wajib pajak;

3) Pernah bekerja atau memberikan jasa di bidang yang berhubungan dengan masalah perpajakan, akuntansi, ataupun keuangan kepada wajib pajak dalam kurun waktu 2 (dua) tahun terakhir;

4) Memiliki teman dekat/keluarga yang bekerja dalam posisi kunci di tempat wajib pajak; atau

5) Keadaan/kondisi/perbuatan tertentu lainnya yang menurut pandangan pihak lain dapat mengganggu indepedensi pemeriksa pajak.

Jika pemeriksa pajak mengalami gangguan independensi seperti yang disebutkan di atas, pemeriksa pajak harus segera menarik diri dari tim pemeriksaan dan secepatnya memberitahukan kepada Kepala Unit Pelaksanan Pemeriksaan (UP2) tentang adanya gangguan independensi tersebut. Selanjutnya, Kepala UP2 harus segera mengambil tindakan untuk mengatasi gangguan independensi tersebut.

F. Kompetensi

Standar umum pemeriksaan dalam Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 menyatakan bahwa “pemeriksa pajak telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak, dan menggunakan keterampilannya secara cermat dan seksama”. Pernyataan tersebut mengisyaratkan adanya syarat kompetensi untuk menjadi seorang pemeriksa pajak, baik sebagai individu maupun tim. Dalam menunjang

30

pelaksanaan tanggung jawab profesionalnya sebagai pemeriksa pajak, pendidikan yang berkaitan dengan pemeriksaan pajak sangat diperlukan.

Seorang pemeriksa pajak, selain mendapat pendidikan formal dan pelatihan teknis, juga harus mampu menggunakan keterampilan yang telah diperoleh dari pengalamannya selama bekerja secara cermat dan seksama. Keterampilan yang didukung dari pengalaman pemeriksa dalam melaksanakan tugasnya akan mengurangi tingkat kesalahan dalam pemeriksaan (Widhiati, 2005 dalam Dodik & Jati, 2009).

Kompetensi auditor/pemeriksa adalah kualifikasi yang dibutuhkan oleh pemeriksa dalam melaksanakan pemeriksaannya dengan benar (Rai, 2008 dalam Sukriah, dkk). Dalam melaksanakan pemeriksaan, seorang pemeriksa harus

memiliki standar mutu yang baik, pengetahuan yang memadai, serta

keahlian/keterampilan khusus di bidangnya. Dalam hal pemeriksaan pajak, seorang pemeriksa pajak harus memiliki kemampuan, pengetahuan dan keahlian dalam bidang perpajakan, akuntansi, dan pemeriksaan (auditing). Selain itu, pemeriksa pajak juga harus memiliki kemampuan berkomunikasi yang baik secara jelas dan efektif.

Pemeriksa pajak yang melaksanakan pemeriksaan harus dapat memelihara dan meningkatkan keahlian dan kompetensinya melalui pendidikan berkelanjutan yang dapat berupa diklat-diklat, kursus, ataupun seminar. Pemeriksa pajak wajib menggunakan kemahiran profesionalnya secara cermat, seksama, objektif,

31

independen, dan selalu menjaga integritas dalam pelaksanaan pemeriksaan hingga penyusunan Laporan Hasil Pemeriksaan (LHP).

G. Sensitivitas Etika Profesi

Etika terkait dengan bagaimana kita bertindak, memilih, berperilaku, dan melakukan sesuatu. Etika berhubungan dengan norma-norma, standar perilaku yang sesuai dan benar. Pengambilan keputusan etis meliputi kategori, konsep, dan bahasa dasar etika bagaimana seharusnya, sebaiknya, hal dan tanggung jawab, kebaikan, kewajaran, keadilan, kejujuran, dan seterusnya. Keputusan yang memiliki implikasi etis merupakan keputusan pada tingkat dimana dapat mempengaruhi kesejahteraan-kebahagiaan, harga diri, integritas, kebebasan, rasa hormat dari orang-orang yang terlibat (Hartman dan Desjardins, 2008).

Nilai atau norma etika tidak hanya dimiliki oleh satu atau segolongan orang saja, tetapi milik sekolompok masyarakat. Dengan nilai etika tersebut, suatu kelompok diharapkan akan memiliki tata nilai untuk mengatur kehidupan bersama. Nilai-nilai etika dijadikan landasan dalam berperilaku bagi sekelompok

masyarakat, yaitu masyarakat profesional. Sekelompok masyarakat ini

menjadikan etika profesi sebagai standar nilai pekerjaannya. Etika profesi diperlukan oleh setiap profesi, khususnya profesi pemeriksa yang membutuhkan kepercayaan dari publik (Dodik dan Jati, 2009).

DJP telah membuat pedoman yang mengikat bagi para pemeriksa pajak berupa Kode Etik Pegawai DJP yang ditetapkan dalam Peraturan Menteri

32

Keuangan Nomor 1/PM.3/2007 tentang Kode Etik Pegawai DJP. Kode etik ini merupakan norma-norma yang wajib dipatuhi oleh setiap pegawai pajak dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan sehari-hari. Dalam menjalakan tugasnya, pemeriksa harus dapat menjunjung tinggi nilai-nilai kebenaran dan menjaga integritasnya demi menciptakan dan memelihara perilaku yang profesional.

Sensitivitas etika didefinisikan sebagai kemampuan untuk mengetahui bahwa suatu situasi memiliki makna etika ketika situasi tersebut dialami individu-individu (Shaub, 1989 dalam Febrianty, 2011), yaitu kemampuan untuk mengetahui masalah-masalah etika. Pemeriksa pajak diharapkan dapat lebih sensitif dalam memahami masalah etika profesi saat melaksanakan pemeriksaan. Pemeriksa harus menjalankan tanggung jawab profesionalnya sesuai dengan standar etika. Jadi, sensitivitas etika merupakan kemampuan diri seseorang untuk menyadari adanya nilai- nilai etika dalam suatu keputusan.

H. Penelitian Terdahulu

Darosi (2009) melakukan penelitian pada pejabat fungsional pemeriksa pajak di Kantor Wilayah DJP Jawa timur I, II, dan III mengenai pengaruh independensi, kompetensi, etika terhadap Laporan Pemeriksaan Pajak dan implikasinya pada kualitas audit pajak. Hasil yang didapatkan adalah independensi dan etika

33

memiliki pengaruh signifikan terhadap kualitas audit pajak, sedangkan

kompetensi berpengaruh tidak signifikan terhadap kualitas audit pajak.

Selain itu, penelitian mengenai pengaruh kompetensi pemeriksa pajak terhadap kualitas pemeriksaan pajak dengan tekanan waktu sebagai variabel pemoderasi yang dilakukan oleh Emik Suyani (2009) menunjukkan bahwa

kompetensi pemeriksa pajak berpengaruh signifikan terhadap kualitas

pemeriksaan pajak. Penelitian yang dilakukan pada seluruh pemeriksa pajak di Kanwil DJP Jawa Timur I ini juga menyimpulkan bahwa interaksi kompetensi dan tekanan waktu tidak memiliki pengaruh yang signifikan terhadap kualitas pemeriksaan pajak.

Arfan (2010) melakukan penelitian pada pemeriksa pajak KPP Pratama wilayah kota Bandung mengenai analisis kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin. Hasilnya dapat disimpulkan bahwa kualitas

pemeriksa pajak memberikan pengaruh terhadap peningkatan kualitas

pemeriksaan pajak rutin. Artinya semakin berkualitas seorang pemeriksa pajak akan semakin berkualitas pula pelaksanaan dan hasil pemeriksaan pajak.

I. Kerangka Pemikiran

Sistem perpajakan yang diterapkan di Indonesia saat ini menganut ssitem Self Assessment dimana wajib pajak diberikan kepercayaan dalam menghitung, membayar, dan melaporkan sendiri pajak terhutangnya. Dengan memberikan nilai

34

tinggi terhadap kebebasan wajib pajak tersebut, pemerintah harus menetapkan pembatasan terhadap wajib pajak agar tidak terjadinya penyalahgunaan kebebasan wajib pajak dalam pemenuhan kewajiban perpajakannya. Salah satu konsekuensi diberlakukannya sistem Self Assessment adalah dilakukannya pemeriksaan pajak terhadap wajib pajak oleh pemeriksa pajak untuk menguji kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010, pemeriksa pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan. Profesi pemeriksa pajak memiliki peranan yang sangat penting dalam melakukan pemeriksaan terhadap laporan keuangan wajib pajak. Salah satu fungsi pemeriksa pajak adalah menghasilkan informasi yang akurat dan dapat diandalkan untuk pengambilan sebuah keputusan dalam melihat tingkat kepatuhan wajib pajak sehingga pemeriksa dituntut harus memiliki kemampuan professional dalam melakukan tugasnya. Pemeriksa juga dituntut untuk dapat melaksanakan kegiatan pemeriksaan dan menghasilkan LHP yang berkualitas. Tuntutan ini terjadi akibat adanya konflik antara pihak internal dan eksternal seperti dalam banyak kasus-kasus perpajakan yang terjadi saat ini. Mardiasmo (2005) menyatakan bahwa pemeriksaan (audit) merupakan serangkaian kegiatan yang dilakukan oleh pihak yang memiliki kompetensi dan independensi untuk memeriksa apakah hasil pemeriksaan telah sesuai dengan standar yang ditetapkan. Alim dkk (2007) dan

35

Christian (2002) menemukan bahwa independensi berpengaruh signifikan

terhadap kulitas audit/ pemeriksaan. Pemeriksa harus dapat mengumpulkan setiap informasi yang dibutuhkan dalam pengambilan keputusan pemeriksaan harus dengan dukungan sikap yang independen.

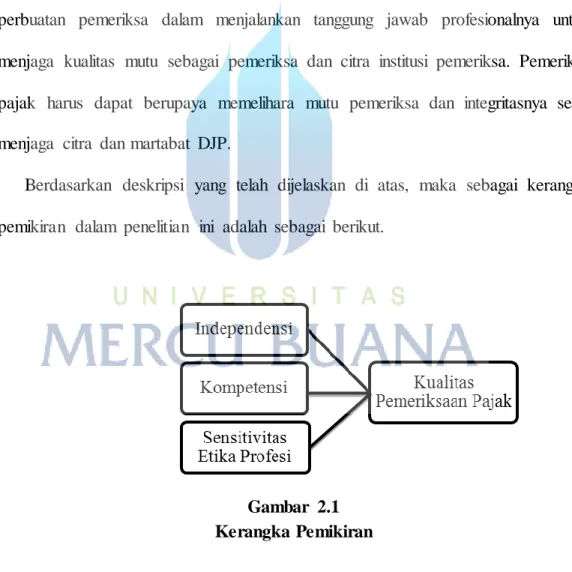

Selain itu, Dodik dan Jati (2008) menyatakan sensitivas etika terhadap pemahaman kode etik pemeriksa akan mengarahkan pada sikap, tingkah laku, dan perbuatan pemeriksa dalam menjalankan tanggung jawab profesionalnya untuk menjaga kualitas mutu sebagai pemeriksa dan citra institusi pemeriksa. Pemeriksa pajak harus dapat berupaya memelihara mutu pemeriksa dan integritasnya serta menjaga citra dan martabat DJP.

Berdasarkan deskripsi yang telah dijelaskan di atas, maka sebagai kerangka pemikiran dalam penelitian ini adalah sebagai berikut.

Gambar 2.1 Kerangka Pemikiran

36

J. Pengaruh Variabel Independen Terhadap Variabel Dependen

1. Independensi Pemeriksa Pajak Terhadap Kualitas Pemeriksaan Pajak Independensi pemeriksa pajak merupakan suatu kondisi dimana sikap seorang pemeriksa pajak tidak memihak dan tidak mudah dipengaruhi oleh pihak mana pun dalam melaksanakan dan memberikan kesimpulan terhadap pemeriksaan pajak.

Standar umum pemeriksaan yang diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 tentang Standar Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan, sangat menekankan suatu pemeriksaan harus dilindungi dari sikap independensi, jujur dan bersih seorang profesi pemeriksa pajak. Pemeriksa harus dapat mempertahankan independensinya sedemikian rupa agar dapat menghasilkan pemeriksaan yang berkualitas. Dengan kata lain, jika seorang pemeriksa bersikap independen dalam melakukan pemeriksaan, maka akan semakin berkualitas hasil pemeriksaan yang dilakukannya.

Penelitian Christiawan (2002) dan Alim dkk (2007) menunjukkan bahwa independensi berpengaruh terhadap kualitas pemeriksaan. Hal ini diperkuat dalam penelitian Darosi (2009) yang juga menyatakan bahwa terdapat pengaruh yang signifikan antara independensi dengan kualitas pemeriksaan.

37

2. Kompetensi Pemeriksa Pajak Terhadap Kualitas Pemeriksaan Pajak Kompetensi pemeriksa pajak merupakan kemampuan pemeriksa pajak dalam menerapkan pengatahuan, keahlian dan pengalaman yang dimilikinya dalam melaksanakan pemeriksaan pajak dengan teliti, cermat, dan seksama. Pengalaman seorang pemeriksa pajak sebagai kualitas kompetensi akan menunjang pelaksanaan pemeriksaan pajak.

Berdasarkan standar umum pemeriksaan dalam Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 tentang Standar Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan, seorang pemeriksa pajak harus mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai pemeriksa pajak dan digunakan secara cermat dan seksama. Pemeriksa pajak harus memiliki pengatahuan dan keahlian di bidang perpajakan, akuntansi, dan audit. Jadi, dapat dipahami bahwa pemeriksaan yang berkualitas harus dilaksanakan oleh pemeriksa yang memiliki tingkat kompetensi yang tinggi.

Penelitian yang dilakukan oleh Sukriah dkk (2009) menyatakan bahwa kompetensi berpengaruh terhadap kualitas pemeriksaan. Hasil penelitian tersebut didukung oleh Faisal (2012) yang juga menyatakan bahwa terdapat pengaruh yang signifikan antara independensi dengan kualitas pemeriksaan.

38

3. Sensitivitas Etika Profesi Pemeriksa Pajak Terhadap Kualitas Pemeriksaan Pajak

Sensitivitas etika merupakan kemampuan diri seseorang untuk

mengakui nilai-nilai etika dari sebuah keputusan. Pemahaman etika

mengarahkan pada sikap, tingkah laku, dan perbuatan pemeriksa dalam mencapai hasil pemeriksaan yang lebih baik dan berkualitas.

Berdasarkan Peraturan Menteri Keuangan Nomor 1/PM.3/2007 tentang Kode Etik Pegawai DJP, salah satu tujuan kode etik ini adalah menciptakan perilaku yang profesional dan meningkatkan kinerja pegawai. Peningkatan kinerja dalam hal pemeriksaan pajak berarti meningkatnya kualitas pelaksanaan pemeriksaan yang dilakukan oleh pemeriksa pajak yang peka terhadap masalah etika profesinya. Dalam pelaksanaan pemeriksaan, pemeriksa pajak harus ditunjang dengan sikap, etika, dan moral yang baik sehingga akan menghasilkan pelaksanaan pemeriksaan yang objektif dan sesuai dengan standar.

Hasil penelitian Wahyuni (2013) dan Darosi (2009) menyatakan

bahwa sensitivitas etika profesi berpengaruh terhadap kualitas