BAB 2

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi 2.1.1 Sistem

Setiap fungsi dalam perusahaan memiliki sistem yang berbeda – beda, perbedaan tersebut disebabkan karena masing – masing fungsi dalam perusahaan tersebut memiliki alur kerja atau proses bisnis yang berbeda – beda pula.

O’Brien (2010, p26) berpendapat bahwa, “A system is defined as a set

of interrelated components, with a clearly defined boundary, working together to achieve a common set of objectives by accepting inputs and producing outputs in an organized transformation process.” Kutipan tersebut

dapat diartikan bahwa sistem adalah sebagai kumpulan komponen-komponen yang saling berelasi, dengan memiliki batasan yang jelas, yang bekerja bersama-sama untuk mencapai seperangkat objektif yang sama dengan menerima input dan menghasilkan output dalam sebuah proses transformasi yang terstruktur.

Hall (2011, p5) berpendapat bahwa, “A system is a group of two or

more interrelated components or subsystems that serve a common purpose.”

Kutipan tersebut dapat diartikan bahwa sistem adalah kelompok dari beberapa komponen dari dua atau lebih komponen yang saling berhubungan atau beberapa subsistem untuk mencapai tujuan tertentu.

Berdasarkan pengertian-pengertian diatas dapat disimpulkan bahwa sistem adalah kelompok dari beberapa komponen atau kumpulan komponen – komponen yang saling berhubungan untuk mencapai tujuan dengan menerima input dan menghasilkan output dalam sebuah proses transformasi yang terstruktur.

2.1.2 Informasi

Dalam setiap organisasi, informasi menjadi faktor kunci untuk menentukan keberhasilan dalam pencapain tujuan organisasi, oleh sebab itu informasi yang akurat harus diterima oleh perusahaan agar tidak terjadi kesalahan dalam menentukan strategi perusahaan.

O’Brien (2010, p34) berpendapat bahwa, “Information can define as

data that have been converted into a meaningful and useful context for specific end users.“ Yang memiliki arti bahwa informasi didefinisikan

sebagai data yang diolah dan diubah menjadi konteks yang memiliki makna dan dapat digunakan bagi end user.

Dull dan Wheeler (2012, p17) berpendapat bahwa, “Information is

data presented in a form that is useful in a decision-making activity.“ Kutipan

tersebut dapat diartikan bahwa informasi adalah data yang ditampilkan dalam bentuk yang berguna dalam aktifitas pembuatan keputusan.

Dari pengertian-pengertian diatas dapat disimpulkan bahwa informasi adalah data yang diolah dalam bentuk yang memiliki makna dan dapat digunakan dalam aktifitas pembuatan keputusan oleh end user.

2.1.3 Sistem Informasi

O’Brien (2010, p4) berpendapat bahwa, “An information system can

be any organized combination of people, hardware, software, communications networks, data resources, and policies and procedures that stores, retrieves, transforms, and disseminates information in an organization.” Kutipan tersebut dapat diartikan bahwa Sistem informasi

merupakan gabungan yang terstruktur yang terdiri dari orang-orang, perangkat keras, perangkat lunak, jaringan komunikasi, sumber-sumber data dan aturan-aturan dan urutan proses yang menyimpan, mengembalikan, mengubah, dan membagi informasi dalam sebuah organisasi.

Dull dan Wheeler (2012, p12) berpendapat bahwa, “An Information

System (IS) is a system that generally consists of an integrated set of computer-based components and manual components established to collect,

store, and manage data and to provide output information to users.” Kutipan

tersebut dapat didefinisikan bahwa Sistem Informasi adalah suatu sistem yang umumnya terdiri dari serangkaian komponen berbasis komputer dan komponen manual bertujuan untuk mengumpulkan, menyimpan, dan mengelola data untuk memberikan output informasi kepengguna.

Hall (2011, p7) berpendapat bahwa, “The information system is the

set of formal procedures by which data are collected, processed into information, and distributed to users.” Kutipan tersebut dapat diartikan

bahwa Sistem Informasi merupakan kumpulan prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan di-dstribusikan untuk pengguna.

Dari pernyataan - pernyataan diatas dapat disimpulkan bahwa Sistem Informasi adalah Serangkaian komponen atau serangkaian prosedur yang merupakan gabungan yang terstrukur dari orang – orang, hardware, software, jaringan komunikasi, sumber – sumber data, aturan, dan urutan proses yang bertujuan untuk mengumpulkan, menyimpan, dan mengelola informasi untuk didistribusikan kepada pengguna.

2.1.4 Akuntansi

Dalam suatu organisasi fungsi akuntansi sangatlah penting, perusahaan dapat mengukur peningkatan atau penurunan kinerjanya dari laporan keuangan yang disusun oleh bagian akuntansi setiap periodenya. Laporan keuangan yang disusun oleh bagian akuntansi itulah yang dijadikan dasar untuk manajemen dalam menentukan strategi perusahaan untuk ke-depannya

Considine, Parkes, Olesen, Blount, dan Speer (2012, p4) berpendapat bahwa, “Accounting is seen as recording the details of transactions that

occur with organization. Starting with the general journal and going through to the preparation of the Financial Statement” Kutipan tersebut dapat

didefinisikan Akuntansi adalah dapat dilihat sebagai pencatatan secara detail dari transaksi yang terjadi didalam sebuah organisasi. Dimulai dengan jurnal umum sampai dengan mempersiapkan laporan keuangan.

Weygandt, Kieso, dan Kimmel (2012, p4) berpendapat bahwa,

“Accounting is the financial information system that provides these insights. Accounting consists of three basic activities – it identifies, records, and communicates the economic events of an organization to interested users”

Kutipan tersebtu dapat didefinisikan Akuntansi adalah suatu sistem informasi yang mengidentifikasi, mencatat dan mengkomunikasikan kejadian ekonomi suatu organisasi kepada pihak yang berkepentingan.

Dari kedua pengertian diatas dapat disimpulkan bahwa akuntansi itu adalah suatu sistem informasi yang mengidentifikasi, mencatat dan mengkomunikasikan kejadian ekonomi suatu organisasi kepada pihak yang berkepentingan. Akuntansi dimulai dari membuat jurnal umum sampai dengan mempersiapkan laporan keuangan.

2.1.5 Sistem Informasi Akuntansi

Considine, Parkes, Olesen, Blount, dan Speer (2012, p12) berpendapat bahwa, “Accounting Information System can be define as the application of

technology to the capturing, verifying, storing, sorting, and reporting of data relating to an organization’s activities.” Kutipan tersebut dapat diartikan

bahwa Sistem Informasi Akuntansi dapat didefinisikan sebagai aplikasi dari teknologi untuk menangkap, memeriksa, menyimpan, mengurutkan, dan melaporkan dari data yang berhubungan dengan aktivitas organisasi.

Hall (2011, p9) berpendapat bahwa, “ The AIS is composed of three

major subsystems: (1) the transaction processing system (TPS), which supports daily business operations with numerous reports, documents, and messages for users throughout the organization; (2) the general ledger/financial reporting system (GL/FRS), which produces the traditional financial statements, such as the income statement, balance sheet, statement of cash flows, tax returns, and other reports required by law; and (3) the management reporting system (MRS), which provides internal management with special-purpose financial reports and information needed for decision making such as budgets, variance reports, and responsibility reports.”

Kutipan tersebut dapat definisikan bahwa AIS tersusun dari 3 subsistem, yaitu transaction processing system (TPS) yang mana mendukung operasi

bisnis harian, the general ledger/financial reporting system (GL/FRS) yamg mana menyediakan laporan keuangan, dan management reporting system

(MRS) yang menyediakan laporan manajemen internal untuk mendukung

pembuatan keputusan manajemen.

Dari beberapa pengertian diatas dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah aplikasi dari teknologi untuk menangkap, memeriksa, menyimpan, mengurutkan, dan melaporkan data yang berhubungan dengan aktivitas organisasi. SIA merupakan sistem yang tersusun dari tiga subsistem yaitu Transaction Processing System (TPS),

General Ledger / Financial Reporting System (GL/FRS), dan Management Reporting System (MRS) yang dirancang untuk membantu manajemen dan

mengontrol organisasi dalam segi keuangan.

2.2 Teori Pendapatan

2.2.1 Pengertian Pendapatan

Menurut PSAK No.23 (rev 2010), pengertian pendapatan dijelaskan sebagai berikut : Pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

2.2.2 Pengertian Siklus Pendapatan

Hall (2011, p153) berpendapat bahwa “The revenue cycle is the direct

exchange of finished goods or services for cash in a single transaction between a seller and a buyer. More complex revenue cycles process sales on credit. Many days or weeks may pass between the point of sale and the subsequent receipt of cash.“ Kutipan tersebut dapat didefinisikan bahwa

Siklus Pendapatan adalah pertukaran secara langsung barang atau jasa secara kas dalam transaksi penjual dan pembeli, untuk lebih kompleks penjualan secara kredit.

Romney dan Steinbart (2015, p413) berpendapat bahwa “The revenue

processing operations associated with providing googds and services to customers and collecting cash in payment for those sales” Kutipan tersebut

dapat diartikan bahwa Siklus Pendapatan adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus – menerus dengan menyediakan barang dan jasa kepada pelanggan dan menerima kas sebagai pembayaran atas penjualan tersebut

Dari pengertian diatas dapat disimpulkan bahwa Siklus Pendapatan adalah serangkaian aktivitas bisnis berupa pertukaran barang atau jasa secara terus menerus kepada pelanggan dan menerima kas sebagai pembayaran atas transaksi penjualan.

2.2.2.1 Gambaran Umum Siklus Pendapatan dan Kunci Objektif

Menurut Brett, Alison, Karin, Yvette, dan Derek (2012, p398), Siklus Pendapatan secara konvensional terbagi menjadi dua elemen, yaitu Front – End Processing dan Back – End Processing.

Front – End Processing mejelaskan dimana transaksi penjualan

ditempatkan secara objektif dengan mencatat dan memonitori transaksi penjualan, sedangkan Back –End Processing merupakan aktivitas dimana para staff yang tidak berhubungan langsung dengan customer menangani Acoount Receivable yang dibutuhkan untuk membuat keyakinan terhadap tagihan customer sesuai jumlah pembayaran dari produk yang dipesan dan penagihan dilakukan secara tepat waktu

2.2.2.2 Aktivitas Dasar Pada Siklus Pendapatan

Menurut Romney dan Steinbart (2015, p414 - p444), terdapat 4 aktivitas dasar pada Siklus Pendapatan, antara lain :

1. Entri pesanan penjualan

Siklus Pendapatan dimulai dengan menerima pesanan dari para pelanggan. Departemen penjualan biasanya menjalankan proses entri pesanan penjualan. Data pesanan pelanggan dicatat dalam sebuah dokumen pesanan penjualan (Sales Order). Proses entri pesanan penjualan mengharuskan tiga langkah, yaitu :

a) Mengambil pesanan pelanggan

b) Mengecek dan menyetujui kredit pelanggan c) Mengecek ketersediaan persediaan

2. Pengiriman

Aktivitas dasar kedua dalam Siklus Pendapatan adalah mengisi pesanan pelanggan dan mengirimkan barang yang diminta. Proses ini terdiri atas dua langkah :

a) Memilih dan mengepak pesanan b) Mengirimkan pesanan

3. Penagihan

Aktivitas dasar ketiga dalam Siklus Pendapatan melibatkan penagihan para pelanggan. Aktivitas ini melibatkan dua tugas terpisah, tetapi terkait erat, yaitu :

a) Menagihkan faktur b) Memperbarui piutang

Penagihan faktur ; penagihan yang akurat dan tepat waktu untuk barang yang dikirim sangat penting. Aktivitas yang terlibat hanyalah sebuah informasi yang memproses aktivitas yang mengemas ulang dan meringkas informasi dari entri pesanan penjualan dan aktivitas pengiriman.

Pemeliharaan piutang ; fungsi bagian piutang yaitu menjalankan dua tugas utama yaitu menggunakan informasi dalam faktur penjualan untuk mendebit rekening pelanggan dan berikutnya mengkredit rekening tersebut ketika pembayaran diterima.

4. Penerimaan kas

Langkah terakhir dalam Siklus Pendapatan adalah penerimaan dan proses pembayaran dari para pelanggan yang terdiri dari 2 aktivitas, yaitu :

a) Menangani pengiriman uang pelanggan b) Mendeposito pengiriman uang ke bank

2.2.2.3 Jurnal Akuntansi Pada Siklus Pendapatan

Menurut Kieso, Weygandt, & Warfield (2011, p349), di dalam akuntansi komersial suatu penjualan kredit atau pemberian jasa kredit dalam perusahaan jasa akan dicatat sebagai berikut :

Piutang Usaha xxx

Pendapatan Jasa xxx

Saat penerimaan kas dari pelanggan atas transaksi piutang diatas, maka akan dibuatkan jurnal akuntansi penerimaan kas sebagai berikut :

Kas xxx

Piutang Usaha xxx

2.2.3 Pengakuan Pendapatan

Menurut Kieso, Weygandt, & Warfield (2011, p954), Prinsip pengakuan pendapatan di dalam akuntansi adalah pendapatan diakui ketika pendapatan tersebut dapat memberikan manfaat ekonomi bagi perusahaan dan manfaat tersebut dapat diukur dengan wajar.

Ada 4 macam jenis pengakuan pendapatan tergantung dari jenis transaksi yang dilakukan oleh perusahaan. Setiap jenis transaksi mempunyai prinsip pengakuan pendapatan yang berbeda – beda. Keempat macam prinsip pengakuan pendapatan tersebut adalah :

1. Perusahaan mengakui pendapatan dari hasil penjualan produk pada saat tanggal penjualan barang. Tanggal penjualan ini biasanya juga diartikan sebagai tanggal pengiriman barang tersebut sampai barang tersebut diterima oleh Customer.

2. Perusahaan mangakui pendapatan dari jasa yang diberikan, ketika jasa tersebut sudah dilaksanakan dan telah ditagih.

3. Perusahaan mengakui pendapatan dari penggunaan pihak ketiga dalam penggunaan aset mereka, seperti bunga, sewa, dan royalti ketika pihak ketiga tersebut telah selesai mengguakan aset tersebut atau pada saat aset tersebut digunakan.

4. Perusahaan mengakui pendapatan ketika volume penjualan asetnya melebihi volume penjualan produknya pada tanggal saat penjualan barang.

Sedangkan pengakuan pendapatan atas jasa menurut Kieso, Weygandt, & Warfield (2011, p977), pengakuan pendapatan atas jasa adalah :

1. Pendapatan tersebut harus dapat diukur 2. Terdapat manfaat ekonomis bagi perusahaan

3. Urutan langkah penyelesaian suatu jasa harus dapat diukur 4. Biaya yang timbul selama pengerjaan jasa harus dapat diukur

2.4 Pengertian Pengedalian internal

Menurut Kiso, Weygandt, dan Warfield (2011, 300) Pengendalian Internal terdiri dari semua metode terkait dan pengukuran yang diadopsi dalam sebuah organisasi untuk menjaga asset – asetnya, meningkatkan keandalan dalam pencatatan akuntans, meningkatkan efisiensi operasi, dan memastikan bahwa organisasi mematuhi hukum dan peraturan yang ada.

2.5 Prinsip Aktivitas Pengendalian Internal

Menurut Kieso, Weygandt, dan Warfield (2011, p300 – p307) Aktifitas pengendalian adalah upaya perusahaan untuk mengatasi resiko yang ada didalam perusahaan, seperti Fraud. Pengendalian yang dilakukan perusahaan berbeda – beda tergantung strategi manajemen dalam mengatasi resiko tersebut. Enam prinsip kegiatan pengendalian tersebut adalah :

1. Establishing of responsibility

Pengendalian yang memberikan tanggung jawab secara spesifik kepada karyawan. Tanggung jawab diberikan kepada masing – masing karyawan terhadap satu tugas. Tanggung jawab dilakukan dengan memberikan hak akses hanya untuk personel yang berwenang, dan kemudian mengidentifikasi personel tersebut.

2. Segregation of duties

Pengendalian yang dilakukan dengan pemisahan tugas. Individu berbeda harus bertanggung jawab untuk aktivitas yang terkait. Contohnya adalah pencatatan asset harus terpisah dari penyimpanan fisik asset tersebut. 3. Documentation procedures

Pengendalian dengan melakukan dokumentasi bukti untuk transaksi dan peristiwa yang telah terjadi. Perusahaan harus menggunakan dokumen yang diberi nomor urut, dan semua dokumen harus dicatat.

4. Physical controls

Pengendalian fisik berhubungan dengan pengamanan asset dengan meningkatkan akurasi dan keandalan catatan akuntansi.

5. Independent internal verification

Pengendalian dengan verifikasi internal independen yang dilakukan dengan berbagai cara seperti :

a) Perusahaan harus memverifikasi catatan secara periodik atau tiba – tiba.

b) Seorang karyawan yang tidak berhubungan dengan personel yang bertanggung jawab, harus membuat verifikasi.

c) Perbedaan dan pengecualian harus dilaporkan ketingkat manajemen yang dapat mengambil tindakan perbaikan yang tepat.

6. Human resource controls

Pengendalian terhadap sumber daya manusia, seperti :

a) Menjamin perlindungan terhadap karyawan yang memegang kas atau uang tunai.

b) Memutar tugas karyawan dan meminta karyawan untuk mengambil liburan.

c) Melakukan pemeriksaan keseluruhan latar belakang karyawan.

2.6 Pengertian Piutang

Menurut Kieso, Weygandt, dan Warfield (2011, p347) Piutang adalah suatu aset keuangan sekaligus instrumen keuangan, dimana piutang dapat ditagih kepada

pelanggan atau orang lain yang terkait dalam transaksi. Piutang dapat digolongkan dalam tiga golongan, yaitu :

1. Piutang usaha : piutang yang timbul akibat dari penjualan barang atau jasa. Piutang ini biasanya diperkirakan akan tertagih dalam waktu 30 sampai 60 hari. Secara umum, jenis piutang ini merupakan piutang terbesar yang dimiliki oleh perusahaan.

2. Wesel tagih : Surat utang formal yang diterbitkan sebagai bentuk pengakuan utang, wesel tagih biasanya memiliki waktu tagih antara 60 sampai 90 hari atau lebih lama serta mewajibkan pihak yang berutang untuk membayar bunga.

3. Piutang lain – lain : piutang yang tidak termasuk dari kedua jenis piutang diatas, contoh piutang bunga, piutang karyawan, uang muka karyawan, dan restitusi pajak penghasilan.

2.7 Standar Akuntansi yang Terkait Siklus Pendapatan

Standar Akuntansi yang digunakan dalam penulisan ini adalah PSAK (Pernyataan Standar Akuntansi Keuangan). PSAK merupakan sebuah peraturan tentang prosedur akuntansi di Indonesia yang telah disepakati dan telah disahkan oleh suatu lembaga atau institusi resmi yaitu IAI (Ikatan Akuntansi Indonesia).

PSAK yang digunakan adalah PSAK yang telah direvisi oleh Dewan Standar Akuntansi Keuangan (DSAK) dan Ikatan Akuntansi Indonesia (IAI) dalam rangka melakukan konvergensi / pengarahan ke International Accounting Standards (IAS) dan International Financial Reporting Standards (IFRS).

Pencatatan jurnal yang digunakan dalam penulisan ini adalah mengenai Prinsip Pengakuan Pendapatan atau dikenal dengan istilah Revenue Recognition

Principle. Pengakuan pendapatan yang digunakan tersebut adalah Accrual Basis,

dimana pendapatan diakui oleh perusahaan saat kontrak dibuat dan diakui ketika aktiva (dalam hal ini gedung atau ruang perkantoran) sudah siap digunakan oleh pihak penyewa sesuai tanggal yang ditentukan dalam kontrak.

2.8 Teori Analisis dan Perancangan Sistem Informasi 2.8.1 Analisis Sistem

Menurut Satzinger, et all (2012, p4), Analisis Sistem adalah sebuah proses dalam memahami dan menentukan setiap detil yang dilakukan oleh sistem informasi.

2.8.2 Perancangan Sistem

Menurut Satzinger, et all (2012, p4), Perancangan Sistem adalah sebuah proses dalam menentukan setiap detil dari seberapa banyak komponen yang harus diimplementasikan secara fisik oleh sistem informasi.

2..9 Analisis dan Perancangan Sistem Informasi 2.9.1 Unified Process

Menurut Satzinger (2012, p447), Metode analisis dan perancangan sistem berorientasi objek terdiri atas Unified Process Life Cycle Model.

Unified Process terdiri dari 4 Fase yaitu: 1. Fase Inception

Dalam fase ini pengembang perangkat lunak dituntut untuk bisa melakukan interaksi dengan customer, sebagai langkah awal untuk pengidentifikasian kebutuhan – kebutuhan sistem yang hendak dibuat. Dalam penulisan langkah awal ini penting untuk menyamakan persepsi antara sistem yang akan dibuat dengan kebutuhan pengguna.

2. Fase Elaboration

Fase ini digunakan untuk mematangkan konsep – konsep yang sudah terbentuk di fase inception. Fase ini belum masuk ke tahap pembuatan perangkat lunak secara langsung, tetapi lebih kepada pemantapan konsep dan peninjauan kembali terhadap rencana – rencana yang sudah ditentukan sebelumnya.

3. Fase Construction

Fase ini merupakan fase coding, dimana pengembang perangkat lunak sudah melakukan pembuatan sistem secara nyata. Pembuatan sistem tersebut tentunya harus mengacu kepada hal – hal atau parameter – parameter yang sudah ditentukan dari fase – fase sebelumnya.

4. Fase Transition

Fase ini dilakukan untuk mematangkan produk akhir yang sudah jadi. Pematangan ini perlu dilakukan untuk menganalisa apakah perangkat lunak yang sudah dibuat sesuai dengan kebutuhan pengguna, atau mungkin terdapat bug yang perlu diperbaiki lagi dalam pengalihannya dari sistem lama ke sistem baru.

Unified Process Development Disciplines memiliki 6 tahap utama yaitu:

1. Business Modeling

Tahap dimana model Bisnis dibuat dengan tujuan untuk memahami dan mengkomunikasikan lingkungan bisnis dimana sistem dapat dikembangkan. Analisa masalah yang terjadi dan penyelesaian masalah tersebut dengan sistem yang baru. Ada 3 Kegiatan utama dalam Bisnis Modeling yaitu: Memahami lingkungan bisnis, Membuat Visi Sistem, Membuat bisnis model. Memahami lingkungan bisnis sangat penting untuk mengetahui kebutuhan-kebutuhan yang diperlukan dalam memahami masalah yang terjadi dan akan mempengaruhi terhadap pembuatan sistem baru. Visi Sistem adalah sistem yang akan jadi ke depannya seperti apa dan cara penggunaannya apakah berguna dan dapat menyelesaikan masalah yang terjadi atau tidak. Bisnis Modeling merupakan suatu gambar perencanaan dari kegiatan bisnis-bisnis baik dari lingkungannya dan masalah-masalah yang terjadi digambarkan dan menjadi suatu perencanaan yang baik untuk melihat kedepannya dengan sistem baru.

2. Requirements

Tahap dimana suatu objective yang bertujuan untuk memahami dan mendokumentasikan kebutuhan yang diperlukan di dalam bisnis dan proses pemenuhannya untuk sistem baru. Kegiatannya adalah:

Mendapatkan Informasi secara Detail, Mendefinisikan Kebutuhan Fungsional, Mendefinisikan Kebutuhan nonfungsional, Mengutamakan kebutuhan yang utama, Mengembangkan dialog user interface, Mengevaluasi kebutuhan tersebut dengan User.

3. Design

Tahap dimana perancangan akan sistem tersebut dirancang dan digambarkan sebagai suatu solusi dari masalah yang dihadapin berdasarkan kebutuhan-kebutuhan yang didapat dari User. 6 Kegiatan utama Desain adalah: Desain layanan dukungan arsitektur dan pengembangan lingkungannya, Desain Software Arsitektur, Desain hubungan antar Case, Desain Database, Desain Sistem dan user interface, Desain Sistem keamanan dan pengendalian.

4. Implementation

Tahap dimana komponen-komponen sistem tersebut dibuat, dibangun dan diperoleh. Kegiatan utamanya adalah Membangun komponen Software, memperoleh komponen Software, Mengintegrasi komponen software.

5. Testing

Tahap dimana Pengakuan dan pengujian akan pengembangan sistem tersebut. Apakah layak dan sesuai dengan yang diharapkan atau tidak. Kegiatan utamanya adalah mendefinisikan dan melakukan unit testing, integrasi testing, kegunaan testing, penerimaan pengguna testing. 6. Deployment

Tahap dimana pengembangan akan kegiatan yang diperlukan untuk membuat sistem operasi. Kegiatan utamanya adalah memperoleh hardware dan sistem software, Package dan instal komponen, Melatih pengguna, Mengkonversi dan menginisialisasi data.

Unified Process juga memiliki 3 tahap tambahan dukungan sebagai

1. Configuration and Change Management

Tahap dimana kemajuan dari project tersebut telah dibuat dan banyak perubahan yang terjadi di kebutuhan, desain, sumber code, dan executables. Kegiatan utamanya adalah mengembangakn peubahan prosedur control dan mengatur model dan komponen software.

2. Project Management

Tahap dimana 6 tahap utama disiplin dihubungkan secara langsung ke perkembangan proses. Kegiatan utamanya adalah: menyelesaikan sistem dan lingkup project, mengembangkan project dan perulangan jadwal, Mengidentifikasi resiko project dan kemungkinan tentang penegasan project tersebut, Mengawasi dan mengendalikan rencana project, jadwal, internal dan eksternal komunikasi dan resiko juga pemahaman masalah.

3. Environment

Tahap dimana melibatkan pengaturan lingkungan pengembangan yang digunakan oleh project team. Kegiatan utamanya adalah memilih dan melakukan konfigurasi tools pengembangan, menyesuaikan proses pengembangan UP, serta memberikan dukungan layanan teknis.

Dari penjelasan akan fase dan tahap-tahap atas Unified Process dapat dilihat pada Gambar Unified Process Life Cycle Model berikut ini :

Gambar 2.1 Unified Process Life Cycle Model

4. Configuration and Change Management

Tahap dimana kemajuan dari project tersebut telah dibuat dan banyak perubahan yang terjadi di kebutuhan, desain, sumber code, dan executables. Kegiatan utamanya adalah mengembangakn peubahan prosedur control dan mengatur model dan komponen software.

5. Project Management

Tahap dimana 6 tahap utama disiplin dihubungkan secara langsung ke perkembangan proses. Kegiatan utamanya adalah: menyelesaikan sistem dan lingkup project, mengembangkan project dan perulangan jadwal, Mengidentifikasi resiko project dan kemungkinan tentang penegasan project tersebut, Mengawasi dan mengendalikan rencana project, jadwal, internal dan eksternal komunikasi dan resiko juga pemahaman masalah.

6. Environment

Tahap dimana melibatkan pengaturan lingkungan pengembangan yang digunakan oleh project team. Kegiatan utamanya adalah memilih dan melakukan konfigurasi tools pengembangan, menyesuaikan proses pengembangan UP, serta memberikan dukungan layanan teknis.

Dari penjelasan akan fase dan tahap-tahap atas Unified Process dapat dilihat pada Gambar Unified Process Life Cycle Model berikut ini :

Gambar 2.1 Unified Process Life Cycle Model

2.9.2 Unified Modeling Language (UML)

Menurut Satzinger, Jackson, dan Burd (2012, p446), Unified

Modeling Language (UML) merupakan seperangkat konstruksi

berupa model dan notasi yang digunakan untuk pengembangan sistem informasi beorientasi obyek.

2.9.3 Object-Oriented Analysis (OOA)

Menurut Satzinger, Jackson, dan Burd (2012, p241),

Object-Oriented Analysis mendefinisikan semua jenis objek yang diperlukan

oleh pengguna untuk melakukan suatu pekerjaan dalam suatu sistem dan menunjukkan interaksi pengguna yang dibutuhkan untuk menyelesaikan pekerjaan tersebut.

2.9.4 Object-Oriented Design (OOD)

Menurut Satzinger, Jackson, dan Burd (2012, p241),

Object-Oriented Design mendefinisikan semua jenis objek tambahan yang

diperlukan untuk menjadi penghubung antara manusia dengan perangkat dalam sistem, yang menunjukkan bagaimana objek tersebut berinteraksi untuk menyelesaikan tugas dan menyempurnakan definisi dari setiap jenis objek sehingga dapat diimplementasikan dengan suatu bahasa atau lingkungan yang spesifik.

2.9.5 Analisis Sistem Informasi 2.9.5.1 Activity Diagram

Menurut Satzinger, Jackson, & Burd (2012, p57) Activity

Diagram adalah sebuah jenis diagram alur kerja yang menggambarkan

kegiatan pengguna dan alirannya secara sekuensial (berurut). Sebuah

Activity Diagram hanyalah sebuah diagram alur kerja yang

menggambarkan berbagai pengguna (atau sistem), kegiatan, orang yang melakukan aktivitas masing-masing dan aliran sekuensial dari aktivitas-aktivitas yang dilakukan.

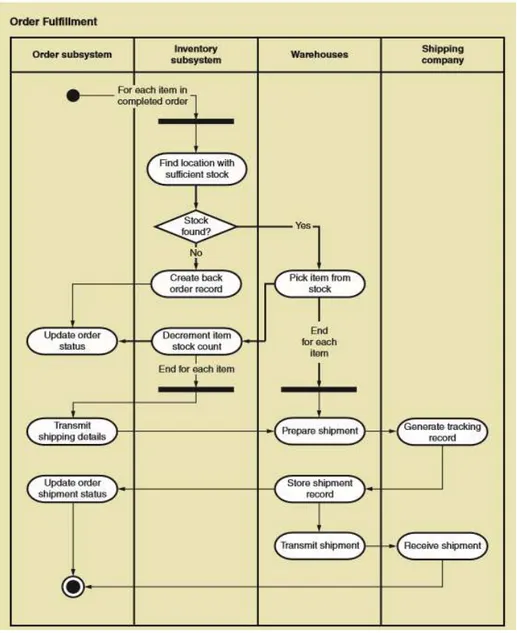

Bentuk oval dalam Activity Diagram menunjukan kegiatan yang dilakukan dalam transaksi. Tanda panah menunjukan hubungan kegiatan secara berurutan. Lingkaran hitam menjelaskan awal kegiatan hingga akhir kegiatan. Simbol diamond menjelaskan poin aliran proses dari hasil eksekusi.

Gambar 2.2 Simple Activity Diagram

Sumber: Satzinger, Jackson, & Burd (2012, p60) System Analysis And Design In A Changing World

2.9.5.2 Event Table

Menurut Satzinger, Jackson, & Burd (2012, p159), Event

Table hanya digunakan dalam analisis berorientasi objek seperti halnya Class Diagram, Use Case Diagram, Activity Diagram, System Sequance Diagram, dan State Machine Diagram. Event table menjadi optional dalam analisis model tradisional seperti DFD dan ERD.

Namun seiring perkembangannya dalam melakukan spesifik

2.9.5.3 Use case Diagram

Menurut Satzinger, Jackson, & Burd (2012, p78 – p84), Use

Case Diagram adalah diagram yang digunakan untuk menunjukan

keberagaman peran User dan bagaimana peranan tersebut menggunakan sistem. Use Case Diagram merupakan kegiatan yang sistem lakukan, biasanya dalam menanggapi permintaan oleh User.

Gambar 2.3 Use Case Diagram with an Actor

Sumber: Satzinger, Jackson, & Burd (2012, p82) System Analysis And Design In A Changing World Use Case Diagram terdiri dari beberapa elemen, antara lain:

1. Sebuah Icon sederhana digunakan untuk mewakili aktor, Icon akan diberi nama yang mencirikan peran aktor yang berhubungan dengan sistem.

2. Use Case sendiri dilambangkan dengan bentuk oval dengan nama Use Case di dalamnya.

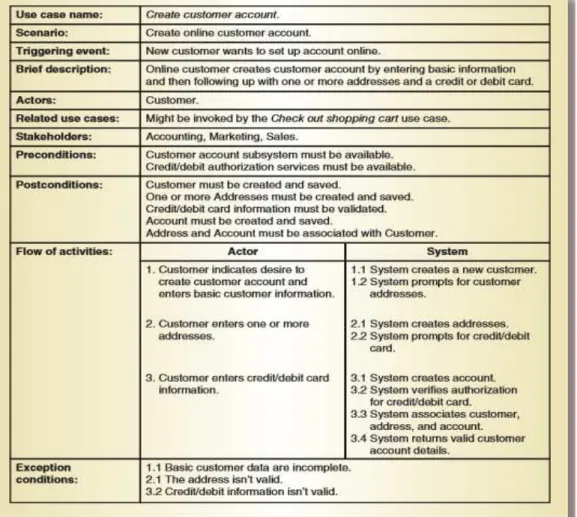

2.9.5.4 Fully Development Description

Menurut Satzinger, Jackson, & Burd (2012, p122), Fully Developed

Description adalah metode yang paling formal untuk mendokumentasikan Use Case. Meskipun membutuhkan kerja lebih untuk mendefinisikan semua

komponen pada tingkat itu metode ini sangat baik dalam menggambarkan aliran internal kegiatan untuk Use Case.

Gambar 2.4 Fully Developed Description for Create New Order

Sumber: Satzinger, Jackson, & Burd (2012, p123) System Analysis And Design In A Changing World

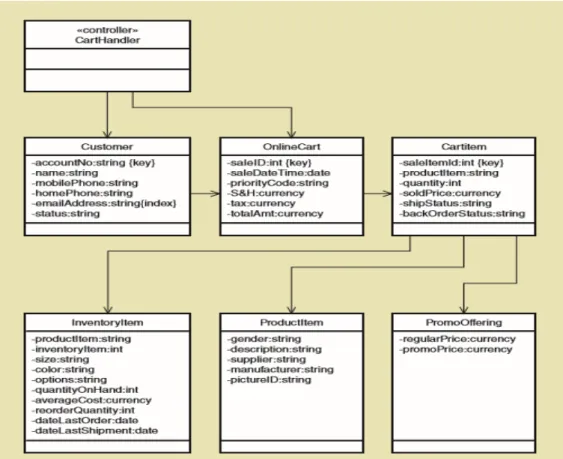

2.9.5.5 Domain Class Diagram

Satzinger, Jackson, & Burd (2012, p101), Domain Class Diagram adalah salah satu jenis Class Diagram UML yang menunjukan hal-hal penting dalam pekerjaan User, problem domain class association dan atribut. Tipe lain dari notasi Class Diagram UML digunakan untuk membuat desain Class Diagram ketika merancang Software Class.

Gambar 2.5 Domain Class Diagram with Attributes

Sumber: Satzinger, Jackson, & Burd (2012, p102) System Analysis And Design In A Changing World

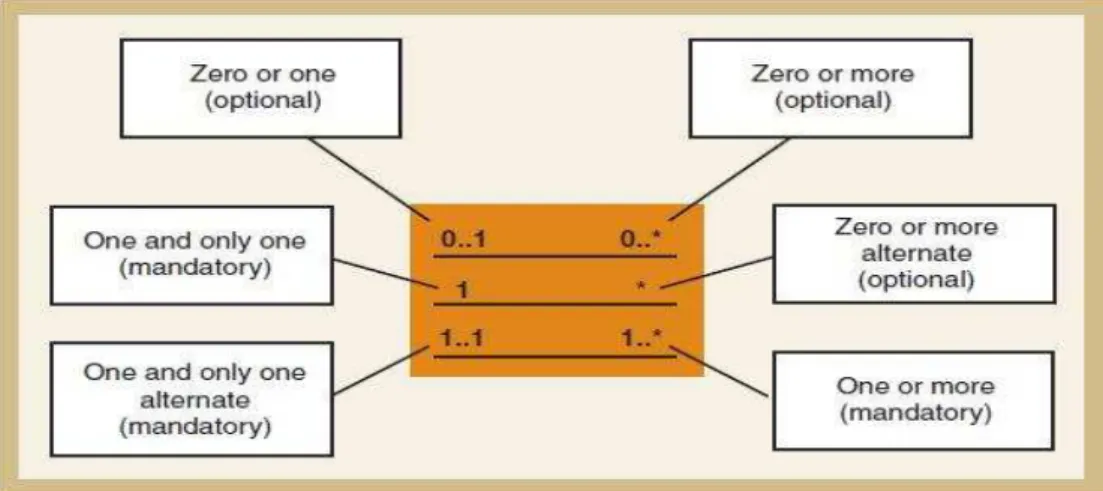

Simbol Domain Class Diagram adalah persegi panjang dengan dipisah menjasi dua bagian. Bagian atas berisi nama Class, dan bagian bawah adalah bagian daftar atribut Class. Nama Class selalu diawali dengan huruf kapital, dan atribut nama selalu diawali dengan huruf kecil, ClassDiagram ditarik oleh garis yang menampilkan asosiasi antara Class

Gambar 2.6 Multiplicity Associations

Sumber: Satzinger, Jackson, & Burd (2012, p102) System Analysis And Design In A Changing

World

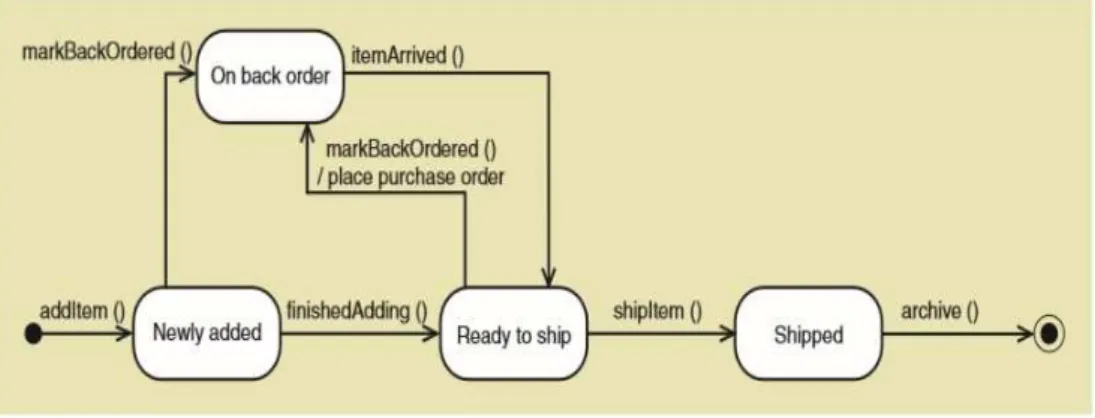

2.9.5.6 State Machine Diagram

Satzinger, Jackson, & Burd (2012, p134), Statechart Diagram merupakan suatu diagram yang menggambarkan alur kehidupan sebuah object dalam kondisi tertentu atau saat transisi.

Gambar 2.7 Final state machine diagram for SaleItem object

Sumber: Satzinger, Jackson, & Burd (2012, p140) System Analysis And Design In A Changing World

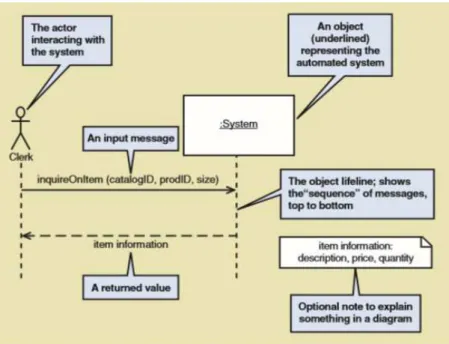

2.9.5.7 System Sequence Diagram

Menurut Satzinger, Jackson, & Burd (2012, p126), System Sequence

Diagram adalah diagram yang digunakan untuk menggambarkan aliran informasi dalam sistem, atau sebuah diagram yang menunjukan urutan pesan antara aktor eksternal dan sistem selama berjalan nya use case atau scenario atau suatu gambaran diagram yang menunjukan hubungan antara sistem dengan pengguna yang diawali oleh pesan yang diberikan pengguna ke sistem dan dilanjutkan dengan sistem yang mengembalikannya kepada pengguna melalui output untuk ditampilkan.

Notasi yang ada didalam System Sequence Diagram, antara lain: 1. Lifeline atau object lifeline : Berupa garis putus – putus vertikal

dibawah obyek untuk menunjukan waktu hidup objek.

2. Object :Berupa simbol orang yang menggambarkan obyek atau

pengguna yang berinteraksi dengan sistem.

3. Input message : Berupa garis lurus yang menggambarkan pesan yang

dikirimkan dari pengguna ke dalam sistem

4. Output message : Berupa garis putus – putus yang menggambarkan

Gambar 2.8 System Sequence Diagram

Sumber: Satzinger, Jackson, & Burd (2012, p127) System Analysis And Design In A Changing World

2.9.6 Perancangan Sistem Informasi

2.9.6.1 First-Cut Design Class Diagram

Menurut Satzinger, Jackson, & Burd (2012, p341), First-Cut Design

Class Diagram pengembangan dari Domain Class Diagram, hal ini dilakukan

dalam dua tahap, yaitu mengelaborasi atribut dengan jenis dan informasi tentang nilai awal serta menambahkan panah navigation visibility. Navigation

visibility adalah prinsip perancangan dimana sebuah objek dapat melihat atau

berinteraksi dengan objek lain. Dalam memulai proses perancangan, pengembangan sebuah First-Cut Design Class Diagram berdasarkan Domain

Gambar 2.9 First-Cut Design Class Diagram

Sumber: Satzinger, Jackson, & Burd (2012, p341) System Analysis And Design In A Changing World

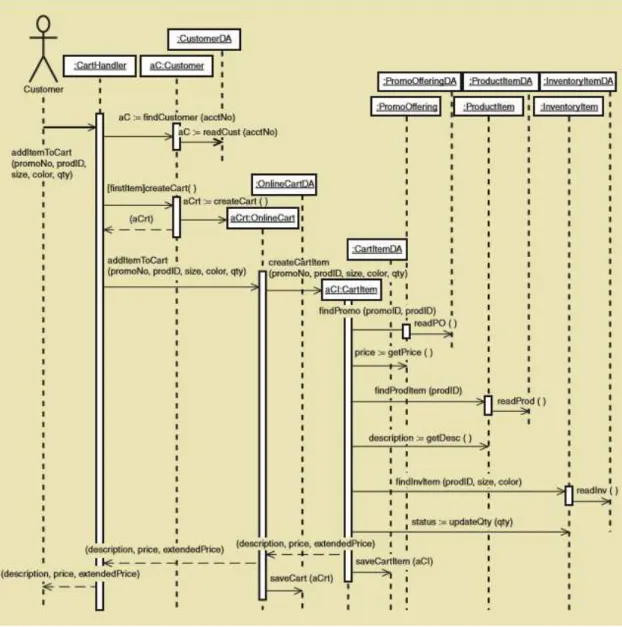

2.9.6.2 Multilayer Design Sequence Diagram

Menurut Satzinger, Jackson, & Burd (2012, p345), First-Cut

Sequence Diagram hanya berfokus pada class yang ada di domain layer, tahap

selanjutnya adalah pengembangan sequence diagram tersebut dengan memperluas objek-objek yang terlibat dengan membuat multilayer design, termasuk view layer dan dataaccess layer. Multilayer Design Sequence

Diagram merupakan gambaran lengkap dari sequence diagram dan juga

pengembangan dari First-Cut Sequence Diagram, Multilayer Design Sequence Diagram menambahkan data layer.

Gambar 2.10 Multilayer Design Sequence Diagram

Sumber: Satzinger, Jackson, & Burd (2012, p356) System Analysis And Design In A Changing World 2.9.6.3 Updated Design Class Diagram

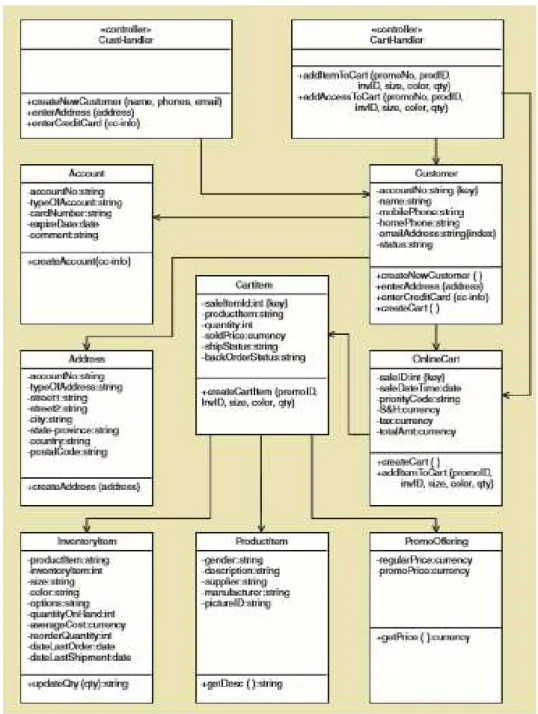

Menurut Satzinger, Jackson, & Burd (2012, p351), Updated Design

Class Diagram adalah design class diagram yang dikembangkan dari tiap layer. Dalam view layer dan data access layer, beberapa class baru harus di

spesifikasikan. Domain layer juga mempunyai beberapa class baru yang ditambahkan untuk use casecontroller.

Gambar 2.11 Updated Design Class Diagram for the Domain Layer

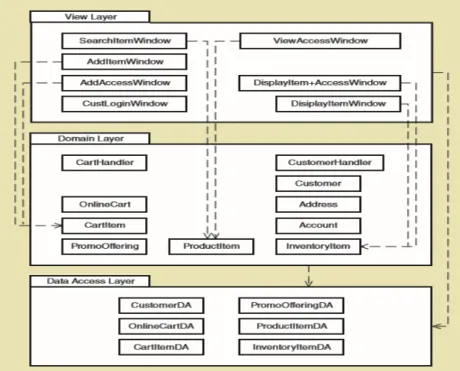

Sumber: Satzinger, Jackson, & Burd (2012, p352) System Analysis And Design In A Changing World 2.9.6.4 Package Diagram

Menurut Satzinger, Jackson, & Burd (2012, p353), Package Diagram merupakan suatu diagram yang memungkinkan perancang sistem mengasosiasikan kelas dari suatu kelompok. Secara umum Package Diagram digunakan untuk menunjukan komponen-komponen yang berhubungan dan hubungan antar komponen Package Diagram terdiri dari tiga lapisan, yaitu lapisan desain (view layer), lapisan domain (domain layer), dan lapisan akses data (data access layer).

Gambar 2.12 Package Diagram

Sumber: Satzinger, Jackson, & Burd (2012, p381) System Analysis And Design In A Changing World

2.9.6.5 User Interface

Menurut Satzinger, Jackson & Burd (2012, p196-203), User

Interface adalah sistem itu sendiri dan merupakan segala sesuatu yang

berhubungan dengan end user saat sedang menggunakan sistem seperti fisik, perseptual, dan konseptual.

1) Aspek fisik : mencakup alat – alat yang benar – benar disentuh oleh pengguna, seperti keyboard, mouse, layar sentuh, atau keypad.

2) Aspek persepsi : mencakup semua yang dilihat, didengar atau disentuh (melewati alat fisik) oleh pengguna. Contoh dari apa yang dilihat adalah semua yang ditampilkan dilayar, seperti garis, angka, kata – kata, dan bentuk. Contoh dari apa yang didengar berupa suara yang dibuat oleh sistem, seperti bunyi beep atau click. Contoh untuk apa yang di sentuh oleh pengguna adalah menu, dialog box, dan tombol yang ada di layar dengan menggunakan mouse.

Gambar 2.13 User Interface

Sumber: Satzinger, Jackson, & Burd (2012, p203) System Analysis And Design In A Changing

2.10 Kerangka Berpikir

Dalam menentukan langkah-langkah dalam penelitian, maka dibuat kerangka berpikir dalam bentuk bagan sebagai berikut :

Gambar 2.14 Kerangka Berpikir

Analisis dan Perancangan Sistem Informasi Revenue Cycle pada PT. Swadharma Griyasatya Kontrak dan WO yang dibukukan manual Invoice dilakukan tidak tepat waktu Manajemen Piutang Sistem Kontrak yang Ter-komputerisasi Manajemen Piutang yang terintegrasi Kontrak terupdate dan terintegrasi Up to date Monitoring Revenue Kondisi saat ini / Masalah

Tindakan / Penyelesaian Masalah

Manfaat / Hasil Topik yang dibahas

Analisis Awal Analisis Efek Analisis Akhir Identifikasi &

Pemecahan masalah

Perancangan dengan OOA & Design with the Unified Process