CABANG MAKASSAR

SKRIPSI

Oleh :

RESITA CAHYANI 105251106816

PROGRAM STUDI HUKUM EKONOMI SYARI’AH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1442H/2020M

Nim 105251106816

Jurusan : Hukum Ekonomi Syari’ah

Fakultas : Agama Islam

Kelas : B

Dengan ini menyatakan hal sebagai berikut:

1. Mulai dari penyusunan proposal sampai selesai penyusunan skripsi, saya

menyusun sendiri skripsi saya (tidak dibuatkan oleh siapapun).

2. Saya tidak melakukan penjiblakan (plagiat) dalam menyususn skripsi ini.

3. Apabila saya melanggar perjanjian seperti pada butir 1, 2, dan 3maka bersedia

untuk menerima sanksi sesuai dengan atura yang berlaku.

Demikian perjanjian ini saya buat penuh kesadaran.

Makassar, 12 Muharram, 1442 H

30 Agustus 2020 M

Yang Membuat Penyataan

Resita Cahyani

Resita Cahyani. 105251106816. Pengaruh Kualitas Produk dan

Pelayanan Terhadap Kepuasan Nasabah Pada Bank BNI Syariah Cabang Kota Makasar. Dibimbing oleh Saidin Mansyur dan Fakhruddin Mansyur.

Jenis penelitian ini merupakan penelitian kuantitatif, yang dilakukan di Bank BNI syariah cabang kota Makassar. Penelitian ini bertujuan untuk mengetahui Pengaruh kualitas produk dan pelayanan terhadap kepuasan nasabah pada Bank BNI syariah cabang kota Makassar. Dalam penelitian ini terdiri dari tiga variabel, yaitu X1 Kualitas Produk dan X2 Pelayanan variabel independen dan Y Kepuasan Nasabah sebagai variabel dependen.

Total sampel dalam penelitian ini berjumlah 136 orang. Pengumpulan data dilakukan dengan cara penyebaran kuesioner atau angket. Selanjutnya data yang diperoleh tersebut kemudian diolah melalui metode SPSS yaitu metode berbasis regresi linear.

Hasil penelitian ini membuktikan bahwa variabel Kualitas Produk memiliki pengaruh yang signifikan karena nilai thitung= 6,345 lebih besar dari ttabel= 1,65630 terhadap variabel Kepuasan Nasabah, dan variabel Pelayanan tidak berpengaruh signifikan dengan nilai thitung= 0,039 lebih rendah dari pada nilai ttabel= 1,65630 terhadap variabel Kepuasan nasabah. Sama halnya dengan hubungan antara variabel Kualitas produk berpengaruh signifikan dengan nilai thitung= 6,345lebih besar dari pada nilai ttabel= 1,65630 variabel Keuasan Nasabah.

Kata kunci: Kualitas Produk, Pelayanan, Kepuasan Nasabah

Customer Satisfaction at Bank BNI Syariah, Makassar City Branch. Supervised by Saidin Mansyur and Fakhruddin Mansyur.

This type of research is a quantitative study, which was conducted at the Makassar branch of the Bank BNI Syariah. This study aims to determine the effect of product quality and service on customer satisfaction at the Makassar branch of BNI Syariah Bank. In this study consisted of three variables, namely X1 Product Quality and X2 Service independent variables and Y Customer Satisfaction as the dependent variable.

The total sample in this study amounted to 136 people. Data collection was done by distributing questionnaires or questionnaires. Furthermore, the data obtained is then processed through the SPSS method, which is a linear regression- based method.

The results of this study prove that the Product Quality variable has a significant effect because the value of tcount = 6.345 is greater than ttable = 1.65630 on the Customer Satisfaction variable, and the Service variable has no significant effect with the value of tcount = 0.039 lower than the value of ttable = 1. 65630 on the customer satisfaction variable. Likewise, the relationship between the product quality variable has a significant effect with the tcount = 6.345, which is greater than the t-table value = 1.65630 for the Customer Satisfaction variable.

Keywords: Product Quality, Service, Customer Satisfaction

Alhamdulillahi puji syukur penulis panjatkan ke hadirat Allah SWT,

Rabb semesta alam yang tidak pernah berhenti memberikan berjuta nikmatNya.

Maha suci Allah yang telah memudahkan segala urusan. Shalawat dan salam

semoga tercurah kepada Rasulullah SAW beserta keluarga,sahabat dan

pengikutnya yang setia sampai akhir zaman.

Tiada jalan tanpa rintangan, tiada puncak tanpa tanjakan, tiada kesuksesan

tanpa perjuangan. Dengan kesungguhan dan keyakinan untuk terus melangkah,

akhirnya sampai dititik akhir penyelesaian skripsi. Namun, semua tak lepas dari

uluran tangan berbagai pihak lewat dukungan, arahan, bimbingan, serta bantuan

moril dan materil,

Ucapan terima kasih yang tak terhingga, peneliti haturkan kepada:

1. Kedua orang tua tercinta, Bapak Arman dan Ibu Murni yang tiada henti-

hentinya mendoakan, memberi dorongan moril maupun materi selama

menempuh pendidikan. Semua itu tak lepas dari kasih sayang, jerih payah,

cucuran keringat, dan doa-doa yang tiada putus-putusnya buat penelit.

2. Prof. Dr. H. Ambo Asse, M. Ag. Selaku rektor Universitas Muhammadiyah

Makassar

3. Drs. H. Mawardi Pewangi, M.Pd.I, selaku Dekan Fakultas Agama Islam.

4. Bapak Dr. Ir. H. Muchlis Mappangaja, MP, selaku Ketua Prodi Hukum

Ekonomi Syariah dan Sekretaris Prodi, dan para dosen Prodi Hukum

5. Bapak Saidin Mansyur, S. S. M, Hum dan Bapak Fakhruddin Mansyur, SE, I.

M, E. I Selaku pembimbing penulis dalam menyelesaikan skripsi ini

6. Sahabat dan teman penulis, yang selalu memberikan dukungan dalam

menyelesaikan skripsi ini.

Penulis senantiasa mengharapkam kritikan dan saran dari berbagai

pihak yang sifatnya membangun karena penulis yakin bahwa suatu

persolan tidak akan berarti sama sekali tanpa adanya kritikan. Mudah-

mudahan skripsi ini dapat memberikan manfaat bagi para pembaca,

terutama bagi diri pribadi penulis. Aamiin.

Makassar, 12 Muharram,1442 H 30 Agustus 2020 M

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

ABSTRAK ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 6 C. Tujuan Penelitian ... 6 D. Manfaat Penelitian ... 6

BAB II TINJAUAN TEORITIS A. Kajian Teori ... 8 1. Kualitas Produk… ... 8 2. Pelayanan ... 17 3. Kepuasan Nasabah ... 20 4. Tinjauan Islam ... 22 B. Kerangka Konseptual ... 27 B. Hipotesis ... 27

A. Jenis Penelitian... ... 29

B. Lokasi dan Objek Penelitian ... 29

C. Variabel Penelitian ... 30

D. Definisi Operasional Variabel ... 30

E. Populasi dan Sampel ... 31

F. Instrumen Penelitian ... 32

G. Teknik Pengumpulan Data ... 33

H. Teknik Analisis Data ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 39

1. Sejarah Perusahaan...39

2. Visi Misi...40

3. Struktur Organisasi...41

B. Pembahasan dan Hasil Penelitian ... 46

1. Analisis Data...46

2. Uji Asumsi Klasik...60

3. Uji Hipotesis...63 BAB V PENUTUP A. Kesimpulan...68 B. Saran...69 DAFTAR PUSTAKA... LAMPIRAN ... DAFTAR RIWAYAT HIDUP ...

Gambar 4.1 Struktur Organisasi ... 42

Gambar 4.2 Uji Normalitas ... 61

Tabel 3.1 Skala Likert ... 34

Tabel 4.1 Jawaban Responden ... 47

Tabel 4.2 Jawaban Responden ... 48

Tabel 4.3 Jawaban Responden ... 49

Tabel 4.4 Jawaban Responden ... 49

Tabel 4.5 Jawaban Responden Berdasarkan Variabel Kualitas Produk ... 50

Tabel 4.6 Jawaban Responden ... 51

Tabel 4.7 Jawaban Responden ... 52

Tabel 4.8 Jawaban Responden ... 52

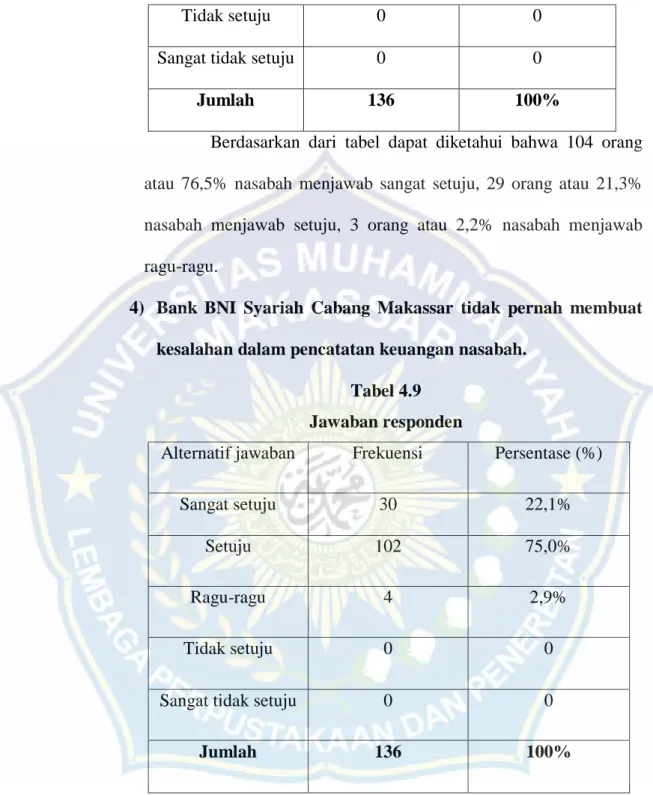

Tabel 4.9 Jawaban Responden ... 53

Tabel 4.10 Jawaban Responden Berdasarkan Variabel Pelayanan ... 54

Tabel 4.11 Jawaban Responden ... 55

Tabel 4.12 Jawaban Responden ... 55

Tabel 4.13 Jawaban Responden ... 56

Tabel 4.14 Jawaban Responden ... 57

Tabel 4.15 Jawaban Responden Berdasarkan Variabel Pelayanan ... 58

Tabel 4.16 Hasil Uji Validitas ... 59

Tabel 4.17 Hasil Uji Reliabilitas ... 60

Tabel 4.18 Uji Regresi Linear ... 63

Tabel 4.19 Uji T ... 64

Tabel 4.20 Uji Simultan ... 65

BAB 1 PENDAHULUAN A. Latar Belakang

Indonesia adalah negara kepulauan terbesar di dunia yang memiliki

beragam suku bangsa, bahasa, dan agama dengan jumlah penduduk 240 juta.

Meskipun bukan negara Islam, Indonesia merupakan negara dengan

penduduk muslimterbesar di dunia. Semakin majunya sistem keuangan dan

perbankan serta semakin meningkatnya kesejahteraan, kebutuhan masyarakat

khususnya muslim menyebabkan semakin besarnya kebutuhan terhadap

layanan jasa perbankan yang sesuai dengan prinsip syariah.

Atas dasar dorongan kebutuhan masyarakat terhadap layanan jasa

perbankan syariah, bank syariah pertama berdiri pada tahun 1992. Semenjak

itu, pemerintah Indonesia mulai memperkenalkan dual banking system.

Komitmen pemerintah dalam usaha pengembangan perbankan syariah, baru

mulai terasa sejak tahun 1998 yang memberikan kesempatan luas kepada

bank syariah untuk berkembang.1

Dari sisi pertumbuhan aset, bank syariah selama tahun 2004 tumbuh

sekitar 84% dengan aset menembus angka Rp 14,1 triliun. Dari realitas ini,

bank Indonesia kemudian merevisi prediksi total aset bank syariah menjadi

sekitar tujuh persen pada tahun 2011 dibanding perkiran semula.

Pertumbuhan fungsi intermediasi yang dijalankan Bank Syariah juga sangat

1 Ascarya, Akad Dan Produk Bank Syariah( cet. 3; Jakarta 2011), h. 203

menggembirakan pada tahun 2004. Rasio pembiayaan terhadap dana pihak

ketiga ( financing to deposit ration / FDR) bank syariah 190,36%, jauh lebih

tinggi bila dibanding LDR bank konvensional yang hanya 86,91%.2

Saat ini di Indonesia terdapat dua bank umum syariah ( Bank

Muamalat Indonesia dan Bank Syariah Mandiri). Tujuh unit usaha syariah

bank konvensional ( Bank IFI, Bank Negara Indonesia, Bank Jabar, Bank

Rakyat Indonesia, Bank Danamon, Bank Bukopin, dan Bank Rakyat

Indonesia) dan 84 Bank Perkreditan Rakyat ( Bank Indonesia, 2005). Sejak

diberlakunya undang-undang nomor 7 tahun 1992 tentang perbankan, hingga

saat ini di wilayah kerja bank Indonesia Sulawesi Selatan telah tercatat 12

Bank syariah, meliputi 2 bank umum syariah, 3 bank umum unit usaha

syariah, dan 7 bank perkreditan Rakyat Syariah.3

Dapat dikatakan bahwa melalui Undang-Undang Nomor 10 Tahun

1998 tentang perbankan, eksistensi dari perbankan syariah di Indonesia

benar-benar telah diakui. Hal ini tampak dalam kata-kata bank berdasarkan

pada prinsip syariah. Dalam ketentuan Pasal 1 ayat (13) Undang-Undang

Nomor 10 Tahun 1998 disebutkan bahwa prinsip syariah adalah aturan

perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk

menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya

yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan

bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal

(musharakah), prinsip jual beli barang dengan memperoleh keuntungan

2

Mahmud Nuhung, Bank Syariah( Study Kualitas Jasa & Pemasaran Relasional)(cet, 1; 2014), h. 3-4

(murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni

tanpa pilihan (ijarah), atau dengan adanya pilihanpemindahan kepemilikan

atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).4

Dalam perbankan pelayanan sangat penting dilakukan khususnya

perbankan syariah. Pelayanan merupakaan perilaku bank dalam rangka

memenuhi kebutuhan dan keinginan demi tercapainya kepuasan nasabah. Hal

yang paling penting dalam suatu bank adalah kualitas pelayanan yang

diberikan, nasabah akan merasa puas jika pelayanan yang diberikan itu baik.

Karena keberhasilan suatu produk sangat ditentukan dari baik atau tidaknya

pelayanan yang diberikan. Selain pelayanan yang baik produk yang unggul

juga berperan penting terhadap kepuasan nasabah. Semakin pesatnya

persaigan saat ini membuat sector perbankan saling bersaing dalam

menawarkan keunggulan produknya masing-masing. Keunggulan produk

didapatkan dengan cara menemukan keseluruhan harapan pelanggan,

meningkatkan nilai produk atau pelayanan dalam rangka memenuhi

pelanggan. Setiap produk mempunyai fasilitas yang berbeda satu dengan

yang lainnya.

Di samping perasaingan yang sangat ketat saat ini, bank harus

menerapkan sistem pelayanan yang berkualitas tinggi pada seluruh produk

dan jasanya. Produk dan jasa yang ditawarkan pada hakekatnya ditujukan

untuk pemuasan kebutuhan nasabah di dalam seluruh aktivitas keuangannya,

untuk memenuhi hal tersebut bank harus secara kreatif menciptakan produk

4

Khotibul Umam, S.H.,LL.M dan Dr. H. Setiawan Budi Utomo Perbankan

dan jasa yang dapat memenuhi kebutuhan nasabahnya. Kemudian untuk

menang dalam suatu persaingan maka dalam memasarkan produk saat ini

produsen tidak hanya berdasarkan pada kualitas produk saja, tetapi juga

tergantung dari strategi yang diterapkan oleh bank. Keberhasilan suatu

produk baru menjadi kunci utama bagi banyak perusahaan. Hal tersebut

menjadi bahan diskusi semenjak keunggulan produk, terlepas barang atau jasa

menjadi salah satu jalan bagi organisasi untuk beradaptasi terhadap perubahan

pasar, teknologi dan kompetisi dalam suatu industry.

Bagi perusahan yang bergerak di bidang jasa perbankan, memuaskan

nasabah adalah hal pokok yang tidak boleh di abaikan, dimana kepuasan

nasabah merupakan aspek strategis dalam memenangkan persaingan

mempertahankn citra perusahaan di masyarakat luas.5 Kepuasan pelanggan

ditentukan oleh kualitas produk dan layanan yang dikehendaki pelanggan,

sehingga jaminan kualitas menjadi kualitas utama bagi bagi suatu perusahaan.

Untuk kepuasan pelanggan terhadap layanan, ada dua hal pokok yangsaling

berkaitan erat yaitu harapan pelanggan terhadap kualitas pelayanan dan

persepsi konsumen terhadap kualitas layanan. Pelanggan selalu menilai suatu

layanan yang diterima dibandingkan dengan apa yang diharapkan atau

diinginkan.6Dalam praktik perbankan syariah harus dijalankan karena setiap

akad (transaksi) harus benar-benar memperhatikan rasa keadilan dan sedapat

mungkin menghindari perasaan tidak adil, oleh karenanya harus saling ridha

dari masing-masing pihak.

5

M.Syafe’I Antonio, Bank Islam: teori dan praktik(Jakarta : Gema Insani Press, 2000) , h. 16

Berdasarkan latar belakang tersebut, dapat diketahui bahwa produk

dan kualitas pelayanan dapat mempengaruhi kepuasan nasabah. Dalam jangka

panjang kepuasan pelanggan dapat dijadikan tujuan utama bagi perencanaan

strategi pemasaran diperbankan. Berdasarkan uraian diatas, peneliti ingin

meneliti tentang kualitas produk dan pelayanan yang dimiliki bank BNI

Syariah Cabang Kota Makassar. Oleh karena itu peneliti menyusun

penelitian yang berjudul “Pengaruh Kualitas Produk Dan Pelayanan

Terhadap Kepuasan Nasabah Pada Bank BNI Syariah Cabang Kota Makassar”

B. Rumusan Masalah

1. Apakah kualitas produk berpengaruh terhadap kepuasan nasabah pada

Bank BNI Syariah Cabang Kota makassar?

2. Apakah pelayanan berpengaruh terhadap kepuasan nasabah pada Bank

BNI Syariah Cabang Kota Makassar?

3. Apakah kualitas produk dan pelayanan berpengaruh terhadap kepuasan

nasabah pada Bank BNi Syariah Cabang Kota Makassar?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh kualitas produk terhadap kepuasan nasabah

pada Bank BNI Syariah Cabang Kota Makassar

2. Untuk mengetahui pengaruh pelayanan terhadap kepuasan nasabah pada

Bank BNI Syariah Cabang Kota Makassar

3. Untuk mengetahui pengaruh kualitas produk dan pelayanan terhadap

D. Manfaat Penelitian

1. Manfaat teoritis

Penelitian ini teoritis bahwa kualiatas produk dan pelayanan memiliki

pengaruh yang signifikan terhadap kepuasan nasabah. Sehingga kedua

variabel tersebut harus diterapkan secara bersamaan guna tercapai tujuan

yaitu kepuasan nasabah.

2. Manfaat praktis

a. Bagi peneliti

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

perbandingan untuk menambah pengetahuan mengenai hal-hal yang

dapat mempengaruhi kepuasan nasabah terhadap perbankan syariah.

Dan untuk melatih kemampuan yang dimiliki peneliti dengan

menerapkan dan membandingkan teori yang telah didapat dibangku

kuliah dengan keyataan yang ada di lapangan.

b. Bagi Bank BNI Syariah

Penelitian ini diharapkan dapat menjadi bahan pertimbangan Bank

BNI Syariah dalam meningkatkan ketertarikan kualitas produk terhadap

nasabahnya, serta meningkatkan pelayanan dalam menjalankan

perusahaannya agar menjadi bank syariah yang menarik sehingga

nasabahnya banyak yang berminat.

Dari penelitian ini diharapkan agar nasabah dapat menjadikan bank

syariah sebagai tempat transaksi serta mengembangkan usaha yang baik

BAB II

TINJAUAN TEORITIS A. Kajian Teori

a. Kualitas produk

Kualitas produk (product qualityt) dapat berbentuk tambahan dari

suatu produk, kualias produk biasanya diukur secara subyektif oleh

masing-masing individu dalam hal konsumen yang menunjukan adanya

perbedaan kualitas produk menuntut karakter fleksibel agar dapat

menyesuaikan diri dengan pasar.

Perencanaan produk harus memikirkan produk pada tiga tingkat.

Tingkat paling dasar adalah produk inti, produk inti terdiri dari jasa untuk

memecahkan masalah atau manfaat yang dicari konsumen yang membeli

suatu produk. Jadi, ketika merancang produk, terlebih dahulu pemasaran

harus menetapkan manfaat yang diberikan produk bagi konsumen.

Kemudian prencanaan produk harus menyusun produk yang actual selain

produk inti, produk actual mempunyai lima macaam karakteristik, yaitu

tingkat mutu, sifat, desain, nama merek, daan kemasan. Perencanaan

produk harus menyusun produk tambahan selain produk inti dan produk

actual dengan menawarkan servis dan manfaat bagi konsumen.7

Menurut Tjiptono dimensi kualitas produk meliputi 8:

a. Kinerja (performance), yaitu karakteristik operasi pokok dari produk

inti yang dibeli. Misalnya kecepatan, konsumsi bahan bakar, jumlah

7

Kasmir, Pemasaran Bank, (Jakarta : Kencana,2005), h. 143

8 Tjiptono, Fandy, Strategi Pemasaran, (Yogyakarta : Penerbit Andy, 1997)

penumpang yang diangkut, kemudahan dan kenyamanan dalam

mengemudi.

b. Keistimewaan tambahan (features), yaitu karakteristiksekunder atau

pelengkap.

c. Keandalan (reliability), yaitu kemungkinan kecil akan mengalami

kerusakan atau gagal pakai.

d. Kesesuaian dengan spesifikasi (conformance to specification), yaitu

sejauh mana karakteristik desain dan operasi memenuhi standar-standar

yang telah ditetapkan sebelumnya.

e. Daya tahan (durability), berkaitan dengan berapa lama produk tersebut

dapat terus digunakan.

f. Estetika (asthetic), yaitu daya tarik produk terhadap panca indera.

Hal ini dapat dijelaskan bahwa indicator tersebut merupakan suatu

hasil yang penting dalam mempengaruhi sukses tidaknya suatu produk

yang berdampak pada kinerja pemasaran. Dalam perbankan syariah

suatu produk tersebut dikatakan sukses atau tidaknya itu tergantung

marketing, selama marketing tidak bekerja otomatis produk tersebut

tidak akan jalan, akan tetapi apabila marketing bekerja dengan giat

maka produk tersbut akan sukses.

Dalam konteks perbankan kualitas produk merupakan segala

sesuatu yang ditawarkan produsen kepada konsumen baik berupa

a. Tingkatan Produk dan Jasa

Lima tingkatan atau lingkaran produk adalah:9

1) Manfaat inti

Manfaat inti sesungguhnya yang dibeli dan diperoleh oleh

konsumen. Kebutuhan konsumen paling fundamental adalah

manfaat dan inilah merupakan paling fundamental dari suatu

produk. Seorang pemasar harus mampu melihat dirinya sebagai

seorang yang menyediakan manfaat kepada konsumen. Sehingga

konsumen pun pada akhirnya akan membeli produk tersebut karena

manfaat inti yang ada didalamnya. Maksud dari manfaat ini di

Perbankan Syariah yaitu CS harus menyesuaikan kebutuhan

nasabah.

2) Manfaat Dasar Tambahan

Tingkatan selanjutnya seorang pemasar harus mampu merubah

manfaat inti menjadi manfaat atau produk dasar. Pada inti produk

tersebut terdapat manfaat bentuk dasar atau mampu memenuhi

fungsi dasar produk kebutuhan konsumen adalah fungsional.

Manfaat dasar tambahan dalam konteks perbankan syariah

misalnya tabungan, karena seandainya kita menabung di rumah

belum tentu uang tersebut bisa kumpul dan tidak aman.

9

Al Rief Nur Rianto, Dasar-Dasar Pemasaran Bank Syariah, (Bandung : Alfabeta, 2010), hal. 143

3) Harapan Produk

Artinya serangkain kondisi yang diharapkan dan disenangi,

dimiliki atribut produk tersebut. Kebutuhan konsumen adalah

kelayakan. Harapan produk dalam konteks perbankan syariah yaitu

seorang CS harus bisa memberikan kepuasan terhadap nasabahnya

dan bisa mendapatkan apa yang dikehendaki sesuai kebutuhannya.

4) Kelebihan yang dimiliki

Artinya salah satu manfaat dan pelayanan yang dapat membedakan

produk tersebut dengan produk pesaing. Kebituhan konsumen

adalah kepuasan. Kelebihan yang dimiliki oleh perbankan syariah

yaitu ATM bisa diambil dimana saja dan memiliki logo VISA, jadi

bisa dinikmati meskipun berada diluar negeri.

5) Potensi Masa Depan Produk

Artinya bagaimana harapan masa depan produk tersebut apabila

terjadi perubahan dan perkembangan teknologi serta selera

konsumen. Kebutuhan konsumen adalah masa depan produk.

Potensi masa depan yang dimiliki perbankan syariah ini yaitu

produk-produknya selalu mengikuti yang sedang berlaku.

b. Produk Perbankan Syari’ah

Produk bank merupakan jasa, kemudian jasa ditawarkan dalam bentuk

beraneka ragam. Dalam praktik sehari-hari berbagai jenis jasa bank

ditawarkan sangat tergantung dari kemampuan bank dan jenis bank itu

sendiri, misalnya :

1. Produk Penghimpun Dana (Funding)10

a) Tabungan

Menurut Undang-Undang Perbankan Syariah nomor 21 tahun

2008, tabungan adalah simpanan berdasarkan akad wadi’ah atau

investasi dana berdasarkan mudhorobah atau akad lain yang tidak bertentangan dengan prinsip syari’ah yang penarikannya dapat dilakukan menurut syarat dan ketentuan disepakati, tetapi

tidak dapat ditarik dengan cek, bilyet giro dan/ alat lainnya yang

dipersamakan dengan itu.

b) Deposito

Deposito adalah investasi dana berdasarkan akad mudharabah

atau akad lain yang tidak bertentangan dengan prinsip syariah

yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan akad antara nasabah penyimpan dan bank syariah/

Unit Usaha Syariah (UUS)

c) Giro

Giro adalah simpanan berdasarkan akad wadi’ah atau akad lain

yang tidak bertentangan dengan prinsip syari’ah yang

penarikannya dapat dilakukan setiap saat dengan menggunakan

cek,bilyat giro, sarana perintah pembayaran lainnya atau dengan

perintah pemindah bukuan.

b. Produk Penyaluran Dana11

a) Piutang Murabahah

Murabahah adalah akad jual beli atas barang tertentu, dimana

penjual menyebutkan dengan jelas barang yang diperjualbelikan,

termasuk harga pembelian barang kepada pembeli, kemudian ia

mensyarakatkan atas laba/keuntungan dalam jumlah tertentu.

b) Piutang Salam

Salam adalah penjualan suatu barang yang disebutkan

sifat-sifatnyasebagai persyaratan jual beli dan barang tersebut masih

dalam tanggungan penjual, dimana syarat-syarat tersebut

diantaranya adalah mendahulukan pembayaran pada waktu akad

disepakati. Tujuan penggunaan produk salam ini diutamakan

untuk pembelian dan penjualan hasil produksi pertanian,

peternakan atau perkebunan.

c) Piutang Istishna

Istishna sama dengan salam yaitu dari segi objek pesanannya

yaitu harus dibuat atau dipesan terlebih dahulu dengan cirri-ciri

khusus. Perbedaannya hanya pada sistem pembayarannya, salam

pembayarannya dilakukan sebelum barang diterima dan istishna

bisa diawal, ditengah atau diakhir pesanan.

11

Muhammad, Sistem & Prosedur Operasional Bank Syari’ah, (Yogyakarta : UII Press, 2000) hal. 103

d) Penyaluran Dana Mudharabah

Akad mudharabah akad kerja sama antara bank selaku pemilik

dana (shahibul maal) dengan nasabah selaku mudharib yang

mempunyai keahlian atau keterampilan untuk mengelola suatu

usaha yang produktif dan halal. Hasil keuntungan dari

penggunaan dana tersebut dibagi bersama berdasrkan nisbah yang

disepakati.

e) Penyaluran Dana Musyarakah

Musyarakah merupakan akad bagi hasil ketika dua atau lebih

pengusaha pemilik dana/ modal bekerja sama sebagai mitra usaha,

membiayai investasi usaha baru atau yang sudah berjalan.12

f) Penyaluran dana dengan Prinsip Al-ijarah

Al-ijarah disebut akad pemindahan hak guna (manfaat) atas atu

barang atau jasa dalam waktu tertentu melalui pembayaran

sewa/upah, tanpa diikuti dengan pemindahan kepemilikan barang

itu sendiri. Tujuan ini memberikan fasilitas kepada nasabah yang

membutuhkan manfaat atas barang atau jasa dengan pembayaran

tangguh.

g) Penyaluran Dana Pinjaman (Al-Qard)

Qarh merupakan kegiatan penyaluran dana dalam bentuk

pinjaman tanpa imbalan dengan kewajiban pihak peminjam

mengembalikan pokok pinjaman secara sekaligus atau cicilan

12

Arcarya, akad & Produk Bank Syariah, (Jakarta: PT RajaGrafindo Persada, 2008), hal.51

dalam jangkawaktu tertentu. Pinjaman ini biasanya diberikan oleh

bank kepada nasabahnya sebagai fasilitas pinjaman talangan pada

saat nasabah mengalami over draft. Fasilitas ini dapat merupakan

bagian dari satu paket pembiayaan lain, untuk memudahkan

nasabah untuk bertransaksi.

h) Qordhul Hasan

Qordhul Hasan adalah kegiatan penyaluran dana dalam bentuk

pinjaman kebajikan tanpa imbalan dengan kewajiban pihak

peminjam mengembalikan pokok pinjaman secara sekaligus atau

cicilan dalam jangka waktu tertentu. Tujuannya untuk penyaluran

dana untuk kaum dhuafa, sedangkan sumber dana berasal dari

modal, infaq, shodaqoh, denda dan sumbagan.

c. Indikator Kualitas Produk

a) Performa, berkaitan dengan aspek fungsional dari produk dan

merupakan karakteristik utama yang dipertimbangkan nasabah

ketika ingin membeli suatu produk. Konsumen akan sangat

kecewa apabila harapan mereka terhadap indicator ini kurang

terpenuhi. Performa harus terlihat baik dan menjanjikan ketika

produk tersebut diluncurkan agar timbul kepercayaan pada

konsumen yan akan menerimaa pelayanan yang sesuai dengan

apa yang diharapkan.

b) Keistimewaan, dimensi ini dapat dikatakan sebagai aspek

batasannya dengan sejalannya perkembangan teknologi, maka

fitur menjadi target para produsen untuk berinovasi dalam upaya

memuaskan nasabah. Karena setiap penambahan fitur baru akan

menambah harga jual serta kualitas yang jauh lebih dari

sebelumnya.

c) Konformitas, yaitu merefleksikan derajat dimana desain produk

dan karakteristik operasi memenuhi standar yang telah diterapkan,

serta sering didefinikan sebagai konformitas terhadap kebutuhan.

d) Daya tahan, merupakan ukuran masa pakai suatu produk. Produk

tersebut dikatakan awet kalau sudah banyak digunakan secara

berulang-ulang atau sudah lama sekali digunakan.

2. Pelayanan

Menurut Ratminto dan Atik, Pelayanan adalah suatu aktivitas atau

serangkain aktivits yang bersifat tidak kasat mata (tidak dapat diraba) yag

terjadi sebagai akibat adanya interaksi antara konsuen dengan karyawan

atau hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yag

dimaksudkan utuk memecahkan prmasalahan konsuen atau pelanggan.13

Sementara Ivancevich,Lorensi, Skinner dan Crosby mendefinisikan,

Pelayanan merupakan produk yang tidak kasat mata (tidak dapat diraba)

yan melibatkan usaha-usaha manusia dan mengunakan peralatan.14

13

Ratminto dan AtikSeptiWinarsih, Menejemen Pelayanan Pengembangan Modal

Konseptual, Penerapan Citizen’s charter dan Standar Pelayanan Minimum, (Yogyakarta;Pustaka

Pelajar, 2010), h. 2 14

Ivancevich, Lorenzi, Skinner, dan Crosby, Manajemen Kualitas dan Kompetitif

a. Etika pelayanan Nasabah

Telah kita ketahui bahwa dalam memberikan pelayanan pegawai

bank selalu dituntut agar dapat memuaskan nasabah tanpa melanggar

harga diri atau etika. Dalam memberikan pelayanan juga diperlukan

etika, sehingga kedua belah pihak baik tamu maupun pegawai bank

dapat saling menghargai. Secara umum etika pelayanan yang dapat

diberikan oleh pegawai bank dalam rangka pelyanan adalah sebagai

berikut:

1. Mengucapkan salam pada saat bertemu dengn nasabah, seperti

selamat pagi, selamat siang, atau selamat sore. Jika kita sudah atau

agama nasabah, misalnya muslim, maka ucapkan assalamualaikum.

2. Setelah mengucapkan salam, segera mempersilahkan tamu untuk

masuk atau duduk dengan sopan atau suruh menunggu sebentar.

3. Baik dalam mengucapkan salam maupun mempersilahkan tamu

masuk atau duduk selalu dengan ramah dan murah senyum.

4. Bertanya tentang keperluan nasabah secara ramah, sopan dan

lemah lembut.

5. Biasanya mengucapkan tolong atau maaf saat meminta nasabah

mengisi formulir atau menunggu sesaat.

6. Ucapan kata terima kasih apabila nasabah memberikan saran atau

hendak pamit setelah menyelesaikan masalahnya.15

b. Indikator pelayanan

1. Kepastian, bentuk kepastian dari suatu pelayanan sangat ditentukan

oleh jaminan dari pegawai yang memberikan pelayanan, sehingga

orang yang menerima pelayanan merasa puas dan yakin bahwa

segala bentuk urusan pelayanan yang dilakukan atas tuntas dan

selesai dengan kecepatan, ketepatan, kemudahan, kelancaran, dan

kualitas layanan yang diberikan.

2. Ketanggapan, suatu kebijakan untuk membantu dan memberikan

pelayanan yang cepat (responsive) dan tepat kepada pelanggan,

dengan penyampaian informasi yang jelas.

3. Empati, memberikan perhatian yang tulus dan bersifat individual

atau pribadi yang diberikan kepada pelanggan dengan berupaya

memahami keingginan konsumen.

4. Keandalan, kemampuan perusahaan untuk memberikan pelayanan

sesuai dengan yang dijanjikan secara akurat dan terpercaya. Kinerja

harus sesuai dengan harapan pelanggan yang berarti ketepatan

waktu, pelayanan yang sama untuk semua pelanggan taanpa

kesalahan, silap yang simpatik dan dengan akurasi yang tinggi.

3. Kepuasan Nasabah

Tujuan utama dari strategi pemasaran yang dijalankan adalah untuk

meningkatkan jumlah nasabahnya, baik secara kuantitas maupun kualitas.

Secara kuantitas artinya jumlah nasabah bertambah cukup signifikan dari

merupakan nasabah yang produktif yang mampu memberikan laba bagi

bank.

Untuk mencapai tujuan tersebut dapat dilakukan dengan berbagai

cara dan salah satunya adalah melalui memberikan kepuasan nasabah atau

pelanggan. Kepuasan nasabah menjadi sangat bernilai bagi bank atau

perusahaan, sehingga tidak heran selalu ada slogan bahwa pelanggan

adalah raja, yang perlu dilayani dengan sebaik-baiknya. Dalam praktiknya

apabila nasabah puas atas pelayanan yang diberikan bank, maka ada dua

keuntungan yang diterima bank, yaitu:

1. Nasabah yang lama akan tetap dapat dipertahankan (tidak lari ke bank

lain) atau kata lain nasabah loyal kepada bank. Hal ini sama seperti

yang dikemukakan oleh Derek dan Rao yang mengatakan kepuasan

konsumen secara keseluruhan akan menimbulkan loyalitas pelanggan.

Loyalitas pelanggan secara umum dapat diartikan kesetiaan seseorang

atas suatu produk, baik barang maupun jasa tertentu. Masing-masing

nasabah mempunyai dasar loyalitas yang berbeda, tergantung dari

obyektivitas mereka masing-masing.

2. Kepuasan nasabah lama akan menular kepada nasabah baru, sehingga

mampu meningkatkan jumlah nasabah. Seperti yang dikemukakan

Richens yang mengatakan kepuasan pelanggan dengan cara

memberikan rekomendasi atau memberitahu akan pengalamannya yang

Artinya, nasabah tersebut akan dengan cepat menular ke nasabah lain

dan berpotensi menambah nasabah baru.

Pengertian kepuasan nasabah dari berbagai ahli tidak jauh berbeda

hanya, tergantung dari sudut mana kita memandangnya. Menurut Kotier

kepuasan pelanggan merupakan penilaian dari pelanggan atas

penggunaan barang ataupun jasa dibandingkan dengan harapan sebelum

penggunaanya.Untuk meningkatkan kepusan nasabah, maka perlu

dilakukan atau dilaksanakan hal-hal sebagai berikut :

1. Memerhatikan kualitas pelayanan dari staf bank yang melayani

nasabah dengan keramahan, sopan santun, serta pelayanan cepat

dan efisien. Staf bank di sini dari staf paling bawah sampai dengan

pimpinan tertinggi di bank tersebut.

2. Faktor pendekatan dan kedekatan untuk berinteraksi dengan staf

bank tersebut. Nasabah diberlakukan seperti teman lama, sehingga

timbul keakraban dan kenyamanan selama berhubungan dengan

bank.

3. Harga yang ditawarkan, penertian harga di sini untuk bank yaitu

baik bunga simpanan maupun bunga pinjaman atau bagi hasil dan

biaya administrasi yang ditawarkan kompetif dengan bank lain

4. Kenyamanan dan keamanan lokasi bank sebagai tempat

bertransaksi, dalam hal ini nasabah selalu merasakan adanya

kenyamanan baik di luar bank maupun di dalam bank. Nasabah

5. Kemudahan memperoleh produk bank. Artinya, jenis produk yang

ditawarkan lengkap dan tidak memerlukan prosedur yang

berbelit-belit atau persyaratan yang memberatkan seperti misalnya dalam

hal permohonan kredit

6. Penanganan complain atau keluhan. Artinya setiap ada keluhan

atau complain yang dilakukan nasabah harus ditanggapi dan

ditangani secara cepat dan tepat.

7. Kelengkapan dan kegunaan produk termasuk kelengkapan fasilitas

dan produk yang ditawarkann, misalnya tersedianya fasilitas ATM

di berbagai lokasi-lokasi strategis

8. Perhatian terhadap nasabah di masa mendatang terutama terhadap

pelayanan purnajualnya.16

2. Tinjauan Islam

Dalam ibadah, kaidah hukum yang berlaku adalah bahwa semua

hal dilarang, kecuali yang ada ketentuannya berdasarkan AL-Quran dan

Al-Hadist. Sedangkan dalaam urusan muamalat, semua dibolehkan kecuali

ada dalil yang melarangnya. Ini berarti ketika suatu transaksi muncul

dimana belum dikenal sebelumnya dalam hukum islam, maka transaksi

tersebut dapt diterima kecuali ada implikasi dari dalil Quran dan

Al-Hadist yang melarangnya secara eksplisit maupun secara implicit. Jadi,

dalam bidang muamalat semua transaksi dibolehkan kecuali yang

diharamkan meskipun dalam kosa kata fiqh islam tidak mengenal kata

“bank”, namun sesungguhnya bukti-bukti sejarah menyatakan bahwa fungsi-fungsi perbankan modern telah di praktekan oleh umat muslim,

bahkan sejak zaman Nabi Muhammad SAW.

Perusahaan perbankan khususnya perbankan syariah setiap

berhubungan dengan para nasabah atau calon nasabah haruslah

memperhatikan hukum-hukumnya yang berkaitan dengan akad. Adapun

yang harus diperhatikan dalam memasarkan produk yang sesuai dengan

syariat islam adalah:

a. Setiap transaksi islam harus didasarkan pada prinsip kerelaan antara

kedua belah pihak (sama-sama ridho), jadi dalam memasarkan

produknya tidk boleh ada unsure memaksa kepada nasabah atau calon

nasabah

b. Setiap yang berhubungan dengan nasabah atau calon nasabah, harus

menjelaskan tentang produk-produk yang ditawarkan secara detail

tanpa menutup-nutupi hal sebenarya. Allah SWT berfirman dalam QS

as-Syua’raa ayat 181-183:

اىُو ِز َو ۞هي ِرِسْخُمْنا َهِم اىُوىُكَت َلَو َمْيَكْنا اىُف ْوأ

ِساَطْسِقْناِب

ي

ِف ا ْىَثْعَت َلَ َو ْمُهَءاَيْشَأ َساَّىنا اىُسَخْبَت َلَ َو ۞ ِميِقَتْسُمْنا

۞َهيِذِسْفُم ِض ْرَ ْلْا

Terjemahan :“Sempurnakanlah takaran dan janganlah kamu termasuk

orang-orang yang merugikan. Dan timbanglh dengan timbang yang lurus. Dan janganlah kamu merugikan manusia pada hak-haknya dan janganlah kamu merajalela dimuka bumi dengan membuat

kerusakan”17

Syu’aib memerintahkan untuk menyempurnakan takaran dan timbangan serta melrang mereka berbuat curang dalam masalah

tersebut. Dia berkata “sempurnakanlah takaran dan janganlah kamu

termasuk orang-orang yang merukikan” yakni jika kalian

menyerahkan sesuatu kepada manusia, maka sempurnakanlah

timbangannya dan janganlah kalian mengurangi timbangannya

dengan memberikannya secara kurang, akan tetapi ambillah oleh

kalian sebagaimana kalian memberidan berikanlah oleh kalian

sebagaimana kalian mengambil.18

Nabi Shallallahu’alaihi wa sallam bersabda :

ِراَّىنا يِف ُعاَذ ِخْنا َو ُرْكَمْنا َو ،اَّىِم َسْيَهَف اَىَّشَغ ْهَم

“Barangsiapa yang menipu, maka ia tidak termasuk golongan kami.

Orang yang berbuat makar dan pengelabuan, tempatnya di neraka”

(HR. Ibnu Hibban 2: 326. Hadits ini shahi sebagaimana kata Syaikh Al Albani dalam Ash Shahih no. 1058)

b. Kejujuran komunikasi, aspek kejujuran komunikasi didasarkan pada

data dan fakta. Dalam Al-Quran kejujuran dapat diistilahkan dengan

amanah, ghoir, shiddiq, dan al-haq. Dengan dasar-dasar etika seperti

17

Depertemen Agama RI “Al-Quran dan terjemahan”. QS: As_Syua’raa Ayat 181-183 18https:// alquranmuliah.wordpress diakses: 06 Desember 2019 jam 11:08

istilah-istilah tersebut, maka seseorang tidak akan berkomunikasi secara

dusta.

c. Berbuat adil yaitu dengan cara tidak bertindak melampau batas atau

mengambil keuntungan yang tidak pantas dari keseluruhan atau dari

kemalangan orang. Keadilan tidak hanya terwujud ketika memperoleh

keuntungan, namun dalam kondisi rugi pun keadilan tetap dituntut

karena rugi bukan berarti kita harus menginjak-nginjak hak orang lain

demi menutupi kerugian itu. Allah SWT berfirman dalam QS an-nisaa

ayat 58 :

َو اَهِهْهَأ ٰىَنِإ ِتاَواَمَ ْلْا اوُّدَؤُت ْنَأ ْمُكُرُمْأَي َ َّاللَّ َّنِإ

َهْيَب ْمُتْمَكَح اَرِإ

َناَك َ َّاللَّ َّنِإ ۗ ِهِب ْمُكُظِعَي اَّمِعِو َ َّاللَّ َّنِإ ۚ ِلْذَعْناِب اىُمُكْحَت ْنَأ ِساَّىنا

ا ًري ِصَب اًعيِمَس

Terjemahan:“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah maha mendengar

Lagi Maha Melihat”.19

Dari ayat di atas terdapat pelajaran yang dapat dipetik, yaitu setiap

amanat memiliki pemiliknya yang harus diserahkan kepadanya, baik ia

itu fakir ataupun musyrik dalam menunaikan amanah kemukminan si

pemilik tidaklah diisyaratkan. Bukan hanya hakim yang harus adil, tapi

semua orang haruslah memelihara keadilan dalam segala bentuk

penangan masalah keluarga dan sosial., dalam memelihara amanah dan

menjaga keadilan, haruslah kita tahu bahwa Tuhan sebagai pengawas.20

d. Cara berpakaian dan tingkah laku dari para karyawan adalah cermin

bahwa mereka bekerja dalam sebuah lembaga keuangan yang

membawa nama besar islam, sehingga tidak ada aurat yang terbuka dan

tingkah laku yang kasar. Demikian pula dalam menghadapi nasabah,

akhlaq harus senantiasa terjaga. Persoalan model dan bentuk pakaian,

islam tidak pernah membatasinya, syariat islam memberikan

kesempatan berkreasi untuk merancang model yang dipakai sepanjang

pakaian yang dipakai itu menutupi aurat, sopan bagi yang melihatnya.

e. Kebersihan adalah dasar pokok dalam islam, islam dan kebersihan tidak

dapat dipisahkan. Kebersihan meliputi segala sesuatu baik ucapan

maupun perbuatan atau lain sebagainya

20

www.hajij.com/id/thenoble-quran/item/753.tafsir.al-qur’an.surat.annisaa-ayat.58 diakses tanggal: 06 Desember 2019, jam 11:15

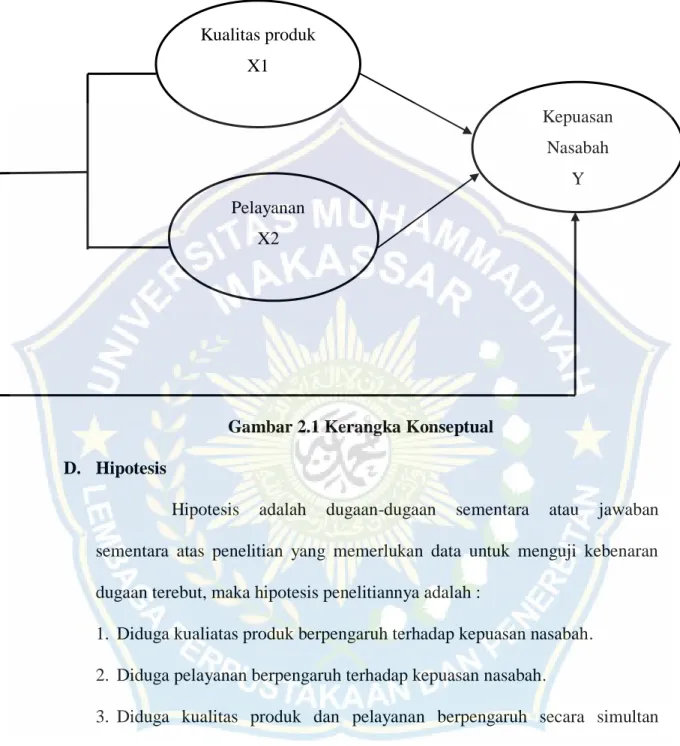

B. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual D. Hipotesis

Hipotesis adalah dugaan-dugaan sementara atau jawaban

sementara atas penelitian yang memerlukan data untuk menguji kebenaran

dugaan terebut, maka hipotesis penelitiannya adalah :

1. Diduga kualiatas produk berpengaruh terhadap kepuasan nasabah.

2. Diduga pelayanan berpengaruh terhadap kepuasan nasabah.

3. Diduga kualitas produk dan pelayanan berpengaruh secara simultan

terhadap kepuasan nasabah Kualitas produk X1 Pelayanan X2 Kepuasan Nasabah Y

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif. Metode ini digunakan karena penelitian ini bertujuan untuk

menengetahui kualitas produk dan pelayanan terhadap tingkat kepuasan

nasabah pada Bank Syariah di Kota Makassar. Maka dapat disimpulkan

bahwa peneliti menggunakan jenis penelitian kuantitatif.

Penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap

bagian-bagian dan fenomena serta hubungan-hubungannya.Tujuan penelitian

kuantitatif adalah mengembangkan dan menggunakan model-model

matematis dan teori-teori serta hipotesis yang berkaitan dengan fenomena

alam. Proses pengukuran adalah bagian yang sentral dalam penelitian

kuantitatif karena hal ini memberikan hubungan yang fundamental antara

pengamatan empiris dan ekspresi matematis serta hubungan-hubungan

kuantitatif.21

B. Lokasi dan Objek Penelitian

Penelitian ini dilakukan di Bank Syariah BNI cabang Kota Makassar

yang beralamat Jl. Pajonga Dg. Ngalle No. 140,Mariso, Kec. Mariso, Kota

Makassar, Sulawesi Selatan. Objek dalam penelitian ini adalah karyawan

(staf) pada Bank BNI Syariah cabang Kota Makassar dan nasabah yang

21 Iqbal Hasan, Pokok-Pokok Materi Statistik 1, 2002. Jakarta, PT Bumi Aksara.

menabung di Bank BNi Syariah cabang Kota Makassar. Kemudian waktu

yang akan digunakan dalam penelitian ini adalah kurang lebih 2 bulan.

C. Variabel Penelitian

1. Variabel Bebas (Independent Variabel)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi penyebab perubahan pada variabel lain. Dalam penelitian ini

terdapat dua variabel bebas diantaranya Kualitas Produk( dan

pelayanan( ). Variabel ini dikatakan variabel bebas dikarenakan keberadaan variabel ini tidak bergantung pada adanya variabel lain atau

bebas dari ada atau tidaknya variabel lain.

2. Variabel Terikat (Dependent Variabel)

Variabel terikat adalah variabel yang keberadaannya dipengaruhi

atau menjadi akibat, karena adanya variabel bebas.Variabel terikat dalam

penelitian ini adalah Kepuasan Nasabah ( ). Dinamakan variabel terikat

karena kondisi atau variasinya terikat atau dipengaruhi oleh variasi

variabel lain, yaitu dipengaruhi oleh variabel bebas.

D. Definisi Operasional

1. Kualitas produk(product quality) dapat berbentuk tambahan dari suatu

produk, kualitas produk biasanya diukur secara subyektif oleh

masing-masing individu dalam hal ini konsumen yang menunjukan adanya

perbedaan kualitas suatu produk menurut karakter fleksibilitas agar dapaat

2. Pelayanan diberikan sebagai tindakan atau perbuatan seseorang atau

organisasi untuk memberikan kepuasan kepada pelanggan atau nasabah.

Tidak dapat dipungkiri bahwa hampir semua jenis produk yang ditawarkan

memerlukan pelayanan dari karyawan perusahaan. Untuk produk bank ada

yang memerlukan pelayanan langsung seperti penyetoraan uang tuni atau

pembelian produk lainnya. Dalam pelayanan tersebut ada yang

memerlukan penjelasan, baik sekedarnya atau secara rinci. Namun ada

juga produk bank yang tidak memerlukan pelayanan karyawan misalnya

pelayanan yang diberikan oleh mesin ATM.

3. Kepuasan Nasabah merupakan respons pelanggan terhadap ketidak

sesuaian antara tingkat keperntingan sebelumya dan kinerja actual yang

dirasakannya setelah pemakaian. Kepuasan nasabah yang merupakan hasil

perbandingan antara performa produk atau jasa yang diterima dengan apa

yang diharapkan.

E. Populasi dan Sampel 1. Populasi

Menurut Suhasimi Arikunto adalah “keseluruhan objek yang diteliti”.22

Berdasarkan pendapat tersebut populasi dalam penelitian ini

adalah masyarakat yang tinggal di Kota Makassar. Dalam penelitian ini,

populasi yang dipilih sebanyak 207 orang yang menjadi nasabah pada PT

Bank BNI Syariah Kantor Cabang Utama Makassar.

2. Sampel

Adapun sampel yang merupakan bagian dari suatu populasi.23Maka

dari itu sampel dari penelitian ini adalah seluruh nasabah pada Bank

Syariah BNI Cabang Kota Makassar sebanyak 136 orang. Pada saat

penelitian berlangsung menggunakan Rumus sloving, sebagai berikut :

Rumus Sloving : n = N (1+ N) Keterangan : n = Jumlah Sampel N = Jumlah Populasi e = Tingkat error (5%) Diketahui : n= 207 1+(0,05)2(207) = 207 1,5175 = 136,4 = 136 responden F. Instrumen Penelitian

Instrumen penelitian adalah suatu alat pengumpul data yang digunakan

untuk mengukur fenomena alam maupun sosial yang diamati.24

23 Umar, Husain, Metode Penelitian untuk Skripsi dan Tesis. (Jakarta : PT Raja Grafindo Persada , 2001), h. 136.

24

Sugiono, Metode Penelitian Pendekatan Kuantitatif, Kualitatif R&D,(Bandung : Alfabet, 2014), h.92

Instrumen penelitian yang digunakan dalam penelitian ini adalah metode

angket atau kuesioner yang dibuat sendiri oleh peneliti. Tujuan dari angket ini

adalah untuk memperoleh informasi yang releven.

G. Teknik Pengumpulan Data

Dalam penelitian, teknik pengumpulan data merupakan faktor penting

demi keberhasilan penelitian. Metode pengumpulan data merupakan teknik

atau cara yang dilakukan untuk mengumpulkan data. Teknik yang

dipergunakan dalam proses pengumpulan data dalam penelitian ini terdiri atas

metode :25

1. Observasi

Observasi adalah pengamatan langsung atau peninjauan secara

cermat di lapangan atau lokasi penelitian yang sedang dilakukan.Observasi

dilakukan bertujuan untuk mendapatkan data-data kongkret di tempat

penelitian. Observasi digunakan dalam melakukan studi pendahuluan

untuk menemukan permasalahan yang harus diteliti, dan juga ingin

mengetahui hal-hal dari responden yang lebih mendalam.

2. Kuesioner (Angket)

Kuesioner atau angket adalah teknik pengumpulan data dengan memberikan suatu daftar pertanyaan atau pernyataan untuk dijawab oleh

para responden. Dalam hal ini, jumlah maupun kualifikasi para responden

ditentukan berdasarkan dengan metode pengambilan sampel.

Cara pengumpulan data ini dipilih dengan harapan bahwa peneliti, melalui jawaban responden mampu memperoleh informasi yang relevan

dengan permasalahan yang dikaji dan mempunyai derajat yang tinggi.

Jumlah pertanyaan yang ada, diambil dari masing-masing item yang

diperoleh dari masing-masing indikator variabel, baik indikator

independen maupun variabel dependen.

Angket diberikan langsung kepada responden dengan tujuan agar lebih efektif dan efesien menjangkau jumlah sampel dan mudah

memberikan penjelasan berkenaan dengan pengisian angket tersebut.

Instrument yang digunakan untuk mengukur variabel penelitian ini

menggunakan skala Likert dengan skor 1-5, Jawaban responden berupa

pilihan 5 (lima) alternatif yang ada yaitu :

Table 3.1 Skala Likert

ALTERNATIF JAWABAN JAWABAN SKOR Sangat Setuju (SS) 5 Setuju (S) 4 Ragu-ragu (RR) 3 Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data melalui metode

majalah, dokumen, peraturan-peraturan dan sebagainya.26Dokumentasi ini

digunakan untuk mendapatkan keterangan dan penerangan pengetahuan

dan bukti.

H. Teknik Analisis Data

1.Uji Validasi dan Reliabilitas

Uji validasi dilakukan untuk mengetahui tingkatan keandalan alat ukur

yang digunakan. Mennurut pengujian validasi dilakukan untuk mengetahui

validasi dari setiap pertanyaan atau pernyataan dalam kuesioner yaitu

dengan menguji korelasi antara skor item dengan skor total. Jika koefisien

korelasi tiap faktor tersebut lebih dari 0,1 maka menunjukkan pertanyaan

atau pernyataan tersebut valit, dengan menggunkan software SPSS 22.0.27

Sedangkan uji reliabilitasi merupakan kemampuan suatu instrument

untuk diuji kembali dengan memeberikan hasil yang relative konstan. Suatu

instrument dikatakan reliable jika memberikan hasil yang relative sama jika

diuji secara berulang-ulang. Reliable jka nilai Cronbach Alpha ≥ 0,22.

2. Uji Asumsi Klasik

Uji asumsi klasik untuk menguji kelayakan model regresi yang digunakan,

maka harus terlebih dahulu memenuhi uji asumsi klasik. Pengujian ini

dilakukan agar estimasi yang diperoleh benar-benar releven untuk

kemudian dianalisis. Pengujian asumsi klasik meliputi :

a) Uji Normalitas data dilakukan sebelum data diolah berdasrkan pada

model-model penelitian yang diajukan. Uji normalitas bertujuan untuk

26

SuharsimiArikunto, op. cit., h. 149.

mendeteksi pada distribusi data dalm suatu variabel yang akan

digunakan dalam penelitian. Data yang baik dan layak untuk

membuktikan model-model penelitian tersebut adalah data yang

memiliki distribusi yang normal. Uji normalitas yang paling sederhana

adalah membuat grafik distribusi frekuensi atas skor yang ada.

Mengingat kesederhanaan tersebut, maka pengujian kenormalan data

tergantung pada kemampuan mata dalam mencermati plottin yang

ada.28

b) Uji heteroskedastisitas adalah uji yang menilai apakah ketidaksamaan

varian dari residul untuk semua pengamatan pada model regresi linear

jika varian tetap maka disebut homokedastisitas dan jika berbeda maka

terjadi problem heterokedastisitas .model regresi yang baik yaitu

homokedastisitas.29

3. Uji Hipotesis

Pengujian ini dilakukan untuk mengetahui apakah berpengaruh

variabel bebas terhadap variabel terikat terkait apakah bermakna atau tidak,

pengujian hipotesis meliputi

a) Analisis Regresi

Analisis regresi adalah hubungan secara linear antara satu variabel

indevenden (X) dengan variabel dependen (Y). analisis ini untuk

28

Agus Irianto,Statistik :Konsep Dasar dan Aplikasinya. (Jakarta : Kencana, 2004), h. 27-28

29 Alika, Pengaruh Insentif dan Pengawasan terhadap Produktivitas Kerja Karyawan,2017 ejournal.uigm.ac.iddiakses 8 Desember, jam 19:08

mengetahui arah hubungan antara variabel independen dengan variabel

dependen apakah positif atau negative dan untuk memprediksi nilai dari

variabel dependen apabila nilai variabel independen mengalami kenaikan

atau penurunan. Rumus regresi linier sederhana sebagai berikut :

Y'=a +bX + CX + e

Keterangan :

Y' = Tingkat kepuasan

a = Konstanta persamaan regresi

b = Koefosien regresi

X = Layanan

e =Eror term (kesalahan pengganggu)

b) Uji T

Salah satu test statistic yang dipergunaakan untuk menguji kebenaran

atau kepalsuan hipotesis nihil yang menyatakan bahwa diantara dua

sampel yang diambil dari populasi yang sama tidak terdapad perbedaan

yang signifikan, pengujian ini dilakukan sebagai berikut :

Bila t hitung > t maka Ho dan Ha diterima, artinya ada pengaruh variabel terhadap variabel terikat.

Bila t hitung < t table maka Ho diterima dan Ha ditolak, artinya ada pengaruh variabel.

c) Uji Simultan

Untuk melihat bagaimanakah pengaruh semua variabel bebas secara

model regresi yang kita buat baik/signifikan atau tidak baik/non

signifikan.

d) Uji determinasi (R²)

Digunakan untuk mengetahui keeratan hubungan antara variabel

independen dengan variabel dependen. NilaiR²yang semakin mendekat

satu variabel independen yang ada dapat memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi (R²) antara 0 sampai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan

1. Sejarah Perusahaan

Tempaan krisis moneter tahun 1997 membuktikan ketangguan

sistem perbankan syarih. Prinsip syariah dengan 3 (tiga) pilarnya yaitu

adil, transparan, dan maslahat mampu menjawab kebutuhan masyarakat

terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada

undang – undang no.10 tahun 1998, pada tanggal 29 april 2000 di dirikan

Unit Usaha Syariah (UUS) BNI dengan lima kantor cabang di Yogyakarta,

Malang, Pekalongan, Jepara, dan Banjarmasin. Selanjutnya UUS BNI

terus berkembang menjadi 28 kantor cabang dan 31 kantor cabang

pembantu.

Disamping itu nasabah dapat menikmati pelayanaan di kantor

cabang BNI Konvensional (office channeling) dengan lebih kurang 1746

otlet yang tersebar diseluruh wilayah Indonesia. Didalam pelaksanaan

operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan

terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS) yang saat

ini diketuai oleh Dr. Hasanudin,M.Ag, semua produk BNI syariah telah

melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.

Berdasarka keputusan Gubernur BANK INDONESIA

No.12/41/KEEP.GBI/2010 tanggal 21 mei 2010 mengenai pemberian

usaha kepada PT.Bank BNI Syariah. Dan didalam Corperate Plan UUS

BNI tahun 2003 ditetapkan bahwa status UUS bersifat temporer dan

akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada

tanggal 19 juni 2010 denan beroperasinya BNI syariah sebagai Bank

Umum Syariah (BUS). Realisasi waktu spin off bulan juni 2010 tidak

terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu

dengan diterbitkannya UU no.19 tahun 2008 tentang Surat Berharga

Syariah Negara (SBSN) dan UU no. 21 tahun 2008 tentang Perbankan

Syariah. Disamping itu, komitmen pemerintah terhadap pengembangan

perbankan syariah semakin kuat dan kesadaran terhadap keunggulan

produk perbankan syariah juga meningkat.

Desember 2019 BNI Syariah memliki 3 kantor wilayah dengan

cabang BNI syariah mencapai 60 kantor cabanag, 218 kontor cabang

pembantu, 13 kantor kas, 23 mobil layanan gerak dan 58 payment poin.

BNI syariah terdaftar dan di awasi oleh Otoritas jasa keuangan30.

2. Visi Misi PT.Bank BNI Syariah Kantor Cabang Makassar

Adapun visi misi pt bank bni syariah kantor cabang Makassar yaitu

1. Visi PT. Bank BNI Syariah Kantor Cabang makassar

“menjadi bank Indonesia plihan masyarakat yan unggul dalam layanan kinerja”.

2. Misi PT. Bank BNI Syariah Kantor Cabang makassar

a) memberikan kontribusi positif kpada masyarakat dan peduli

kelestarian lingkunan.

b) memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

c) memberikan investasi yang optimal bagi investor

d) meniptakan wahana terbaik sebagai tempat kebanggan untuk

berkarya dan berprestasi bagi pegawai perwujudan ibadah.

e) menjadi acuan tata kela perusahaan yang amanah.

3. Struktur Oganisasi Perusahaan dan Deskripsi tugas

Struktur organisasi merupakan salah satu hal penting dalam pencapaian tujuan dan sasaran organisasi yang secara langsung membuat

skema wewenang da tanggung jawab tiap-tiap anggota organisasi pada

setiap pekerjaan demi terwujudnya tujuan organisasi tersebut. Selain itu

struktur organisasi sering disebut bagian atau skema orgaisasi dengan cara

memberikan gambaran secara skematis tentang hubungan pekerjaan antara

orang yang saru dengan yang lainnya yang terdapat dalam organisasi untuk

mecapai tjuan bersama. Demikian pula halnya dengan PT. Bank BNI

Syariah, personilnya melakukan pekerjaan sesuai dengan tanggung jawab

dan wewenangnya masing-masing, dan sau sama lainnya saling

berhubungan dalam usaha menciptakan tujuan perusahaan yang akan

dicapai.

Untuk lebih jelasnya, akan digambarkan struktur organisasi PT. BNI

Syariah Kantor Cabang Makassar, sebagai berikut.31

Gambar 4.1

Struktur Organisasi PT. BNI Syariah Kantor Cabang Makassar

Sumber : PT. Bank BNI Syariah (Persero) Tbk. Kantor Cabang

Makassar

Berikut ini akan di jelaskan secara singkat menegenai tugas setiap

bagian pada PT. Bank BNI Syariah Kantor Cabang Makassar.32

1. Kepala Cabang (Branch Manager)

32

Dokumen BNI Syariah KCU Makassar Tahun 2013,Tugas dan Tanggung Jawab

a. Megelola secara optimal sumber daya cabang agar dapat

mendukung keancaran operasi cabang

b. Mengkordinir rencana kerja dan anggaran perusahaan (RKAP)

tahunan cabang.

c. Menetapkan dan melaksanakan strategi pemasaran produk bank

guna mencapai tingkat volume atau sasaran yang telah diteapkan

baik pendanaan maupun jasa-jasa.

2. Pemimpin Bidang Operasional (Operational Manager)

a. Membantu pemimpin cabang terhadap pelaksanaan fungsi pokok

unit pelayanan nasabah dan unit operasinal

b. Mengontrol pelaksanaan fungsi pokok unit pelayanan nasabah

dan unit operasional

3. Manager Bisnis (Bussiness Manager)

a. Bertanggung jawab pada pelaksanaan fungsi bisnis

b. Mengontol pelaksanaan fungsi bisnis unit pelayanan nasabah dan

unit operasional

4. OSH (Operasional Service Head)

a. Menyelenggara pelayanan dan pengadministrasian atas

transaksi-transaksi jasa perbankan sera pemupukan dana di kantor cabang.

b. Menyelenggarakan pembukuan accounting atas transaksi

keuangan di kantor cabang

c. Menyelenggarakan pengadministrasian dan pemantauan atas

d. Menyelenggarakan pelaporan transaksi kegiatan jasa-jasa

perbankan, pemupukan dana, posisi likuiditas dan pembiayaan di

kantor cabang sesuai pedoman atau ketentuan yang berlaku.

5. Processing

a. Memastikan bahwa semua pembiayaan, penambahan pembiayaan

telah mendapatkan persetujuan pejabat yang berwenang sesuai

dengan limit.

b. Memastikan kebenaran administrasi ata pembiayaan yang

diberikan.

c. Memeriksa kelengkapan dan keabsahan nota administrasi

pembiayaan

d. Memastika bahwa fisik jaminan sesuai dengan nilai da lokasinya,

6. Unit Branch Internal Contol

Dimana unit tersebut merupakan unit yang berdiri

sendiri/independent dan tidak dibawahi lagi oleh pemimpin cabang

melainkan langsung dibawahi Devisi Kepatuhan. Unit tersebut

sebelumnya disebut control Internal, tugas-tugas pokoknya adalah:

a. Melakukan pengawasan dengan cara melaksanakan pemeriksaan

terhadap aktivitas unit sehari-hari

b. Melakukan pemeriksaan atas aktivitas unit secara harian, berkala

atau mendadak

c. Menindaklanjuti temuan SPI/ audit, baik internal maupun

7. Unit Pemasaran bisnis (Marketing)

a. Memasarkan produk jasa perbankan kepada nasabah/calon

nasabah

b. Memperbanyak penjualan silang (cross selling) kepada

nasabah/calong nasabah.

c. Mengelola permohonan pembiayaan.

d. Melakukan pemantauan nasabah/kolektibilitas pinjjaman.

e. Melakukan penyelamatan/penyelesaian pembiayaan bermasalah.

f. Membantu kantor besar atau cabang lain di bidang pemasaran

bisnis.

g. Melayani dan mengembangkan hubungan dengan nasabah

wholesale dan middle.

h. Mencari nasabah-nasabah baru dan memperkenalkan dan

menawarkan produk prbankan.

i. Melakukan penelitian potensi ekonomi daerah maupun kegiatan

usaha setempat.

8. Unit Operasional

a. Mengelola administrasi pembiayaan,

b. Mengelola admnistrasi keuangan.

c. Mengelola administrasi Dalam Negeri dan Luar Negeri.

d. Menegelola administrasi umum, logistic, dan kepegawaian.

a. Mengerjakan dan menyelesaikan semua operasional baik berupa

tabungan, deposito, inkaso secara umum ataupun operasional

pembayaran dan pembukuannya.

b. Memberikan pelayanan kepada nasabah dengan pedoman pada

sistem pedoman operasional yang benar sehingga kedua pihak

merasa puas.

c. Memberikan informasi dan penjelasan kepada nasabah mengenai

produk yang ditawarkan oleh Bank atau yang ditanyakan oleh

nasabah.

10. Teller

a. Memberiakan pelayanan kepada nasabah yang berhubungan

dengan peerimaan dan pnarikan uang.

b. Mencatat semua transaksi yang terjadi setiap hari.

c. Membuat laporan atas transaksi-transaksi yang terjadi kemudian

dilaporkan kepada bagian pembukuan.

B. Pembahasan Hasil Penelitian 1. Analisis Data

Metode analisis yang digunakan dalam penelitia ini adalah analisis

yang diperoleh dari Pengaruh Kualitas Produk dan Pelayanan Terhadap

Kepuasan Nasabah Pada Bank BNI Syariah Cabang Kota Makassar dan

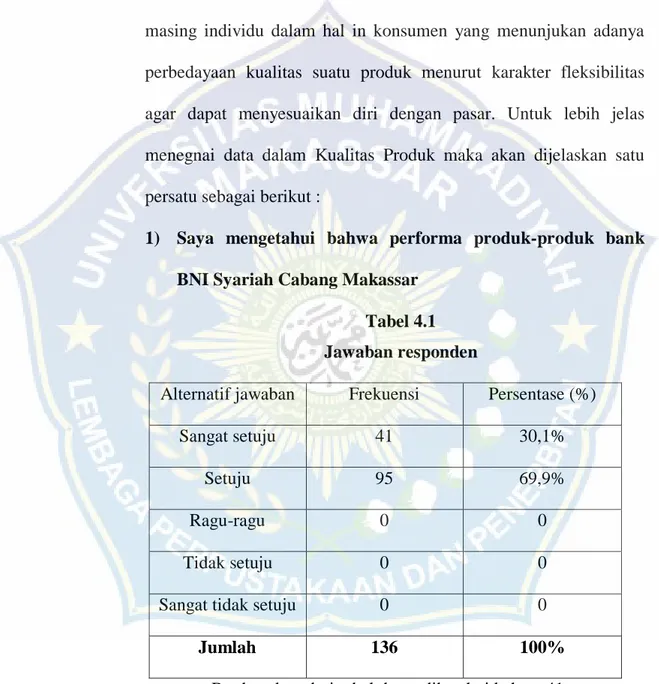

1) Deskripsi Hasil Penelitian 1. Kualitas Produk

Kualitas produk dapat berbentuk tambahan dari suatu produk,

kualitas produk biasanya diukur secata subyektif oleh

masing-masing individu dalam hal in konsumen yang menunjukan adanya

perbedayaan kualitas suatu produk menurut karakter fleksibilitas

agar dapat menyesuaikan diri dengan pasar. Untuk lebih jelas

menegnai data dalam Kualitas Produk maka akan dijelaskan satu

persatu sebagai berikut :

1) Saya mengetahui bahwa performa produk-produk bank BNI Syariah Cabang Makassar

Tabel 4.1 Jawaban responden

Alternatif jawaban Frekuensi Persentase (%)

Sangat setuju 41 30,1%

Setuju 95 69,9%

Ragu-ragu 0 0

Tidak setuju 0 0

Sangat tidak setuju 0 0

Jumlah 136 100%

Berdasarkan dari tabel dapat diketahui bahwa 41 orang atau

30,1% nasabah menjawab sangat setuju, 95 orang atau 69,9%

2) Saya meyakini bahwa produk-produk Bank BNI Syariah Cabang Makassar sudah terjamin karena sudah ada sertifikat halal dari Majelis Ulama Indonesia (MUI)dan Dewan Pengawas Syariah (DPS)

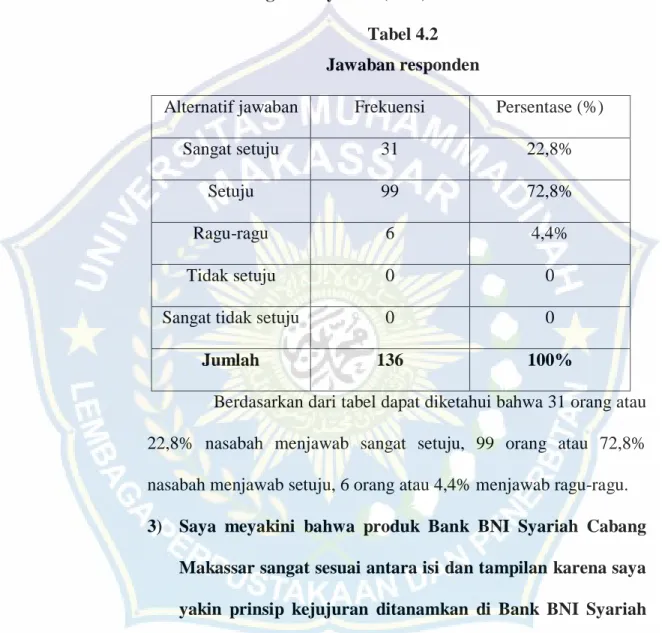

Tabel 4.2 Jawaban responden

Alternatif jawaban Frekuensi Persentase (%)

Sangat setuju 31 22,8%

Setuju 99 72,8%

Ragu-ragu 6 4,4%

Tidak setuju 0 0

Sangat tidak setuju 0 0

Jumlah 136 100%

Berdasarkan dari tabel dapat diketahui bahwa 31 orang atau

22,8% nasabah menjawab sangat setuju, 99 orang atau 72,8%

nasabah menjawab setuju, 6 orang atau 4,4% menjawab ragu-ragu.

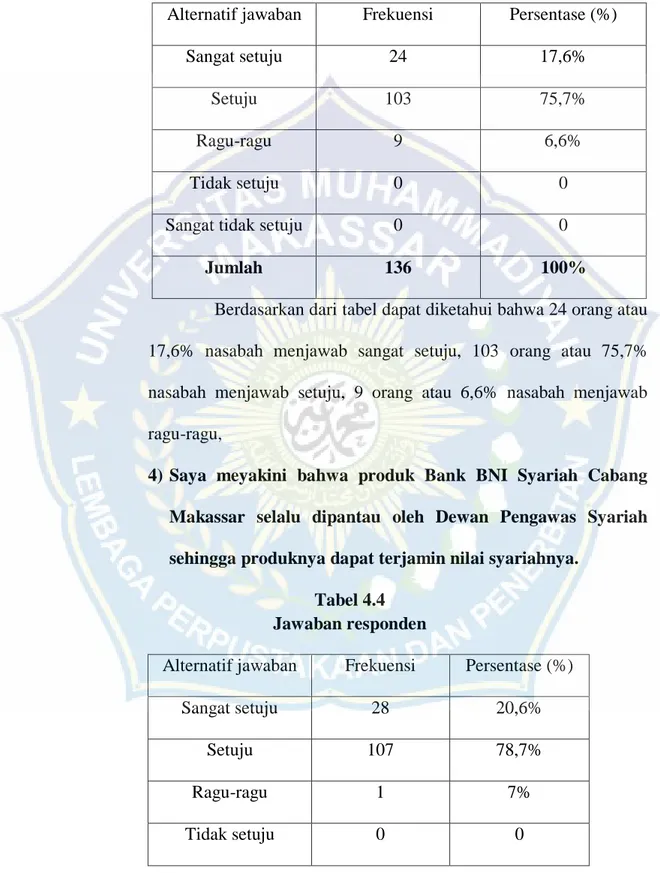

3) Saya meyakini bahwa produk Bank BNI Syariah Cabang Makassar sangat sesuai antara isi dan tampilan karena saya yakin prinsip kejujuran ditanamkan di Bank BNI Syariah Cabang Makassar