25 A. Pembahasan Masalah

Menurut Undang-undang No. 42 Tahun 2009 dimana Pengusaha Kena Pajak yang melakukan Penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf a, huruf c, dan huruf f wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dan wajib memungut, menyetor dan melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Dalam setiap penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP), Pengusaha Kena pajak wajib membuat bukti pungutan pajak yang disebut dengan Faktur Pajak. Faktur pajak sendiri dapat dilaporkan dengan 2 (dua) cara yaitu dengan cara melaporkan berupa Faktur Pajak kertas dan melalui aplikasi Faktur Pajak Elektronik (e-Faktur). Faktur Pajak kertas merupakan bukti pungutan pajak yang dibuat PKP secara manual yang dilaporkan menggunakan kertas sedangkan e-Faktur Pajak merupakan cara pelaporan Faktur Pajak dalam bentuk program aplikasi yang merupakan fasilitas dari DJP kepada wajib pajak sebagai sarana pembaharuan administrasi PPN. Mulai Januari 2016 penggunaan aplikasi e-faktur diwajibkan kepada seluruh PKP. Aplikasi e-faktur sendiri digunakan untuk merekam Faktur Pajak, memelihara data Faktur Pajak, menghasilkan data Faktur Pajak digital, mencetak Faktur Pajak dan dapat melaporkan melalui media aplikasi tersebut ke Kantor Pelayanan Pajak.

Cara Penggunaan Faktur Pajak melalui aplikasi e-Faktur: (Sumber: Kantor Konsultan Pajak Akuntax)

1. Registrasi aplikasi e-Faktur

Membuka file yang bernama ETaxInvoice yang telah terinstal kemudian memasukan Nomor Pokok Wajib Pajak (NPWP) yang berjumlah 15 digit. Setelah itu membuka sertifikat elektronik yang di dapat sebelumnya, kemudian masukkan passphrase certificate. Langkah selanjutnya adalah mengisi kode aktivasi. Kode aktivasi merupakan kode yang di dapat oleh Pengusaha Kena Pajak (PKP) ketika melakukan permintaan kode aktivasi dan password di KPP.

Gambar 3.1 Registrasi ETax Invoice

Setelah mengisi data, diminta untuk memasukkan captcha dan password akun e-Nova PKP. Kemudian PKP diminta untuk mendaftarkan 1 (satu) user sebagai 1 (satu) Super Admin aplikasi e-Faktur Pajak dengan cara mengisi Nama User, Nama lengkap dan

Password. Sebagai catatan, nama user dan password harus selalu diingat. Lalu PKP diminta untuk log in menggunakan username dan password yang telah dibuat. Untuk langkah ini dapat dilihat di gambar 3.2 dibawah ini.

Gambar 3.2 Login ETax Invoice

2. Menambah Lawan Transaksi

a. Masuk ke menu referensi pilih lawan transaksi kemudian pilih administrasi lawan transaksi

b. Pilih menu “tambah” kemudian pada form berikutnya diminta untuk mengisi data lawan transaksi. Data harus dimasukkan dengan lengkap karena akan di samakan oleh pihak KPP. Proses ini sebenarnya bisa dilakukan saat menginput faktur pajak masukan ataupun keluaran, tetapi akan lebih mudah dalam menginput faktur pajak jika penambahan lawan transaksi dilakukan di awal proses.

Untuk gambar dari langkah ini dapat kita lihat dari gambar 3.3:

Gambar 3.3

Referensi Lawan Transaksi

3. Menambah Barang atau Jasa

a. Pilih menu Referensi kemudian pilih lawan transaksi lalu pilih menu administrasi barang/jasa

b. Pilih menu “tambah” untuk menambah barang atau jasa yang dimiliki oleh PKP. Pada kode barang dapat dibiarkan kosong apabila barang yang dijual memiliki harga yang fluktuatif atau naik turun. Setelah selesai menyimpan, pilih menu “perbaharui” untuk melihat data yang telah dimasukkan ke form tersebut. Untuk menambah atau menghapus data dapat menekan tombol “ubah” atau “hapus”. Proses ini sama seperti proses registrasi lawan transaksi, bisa dibuat saat pembuatan faktur pajak keluaran, tetapi akan lebih mudah jika dibuat terlebih dahulu.

Untuk gambar dari pengisian barang/jasa dapat dilihat di gambar 3.4 berikut ini:

Gambar 3.4

Referensi Pengisian Barang/Jasa

4. Menambahkan Nomor Faktur

Dalam pembuatan Faktur Pajak, PKP diminta untuk memasukkan nomor faktur yang dimiliki. Berikut adalah cara menambahkan Nomor Faktur melalui aplikasi e-Faktur:

a. Pilih menu Referensi kemudian pilih Referensi Nomor Faktur

b. Muncul tampilan referensi nomor faktur kemudian pilih “Rekam Range Nomor Faktur” dan halaman untuk mengisi nomor faktur akan muncul. Nomor faktur diisi dengan nomor faktur yang diperoleh PKP dari Kantor Pajak. Nomor Faktur harus diisi dengan benar.

Contoh form pengisian nomor faktur dapat dilihat di gambar 3.5 berikut ini:

Gambar 3.5

Rekam Referensi Nomor Faktur Pajak

5. Membuat e-Faktur Pajak Keluaran

a. Pilih menu Faktur kemudian pilih Pajak Keluaran lalu pilih Administrasi Faktur

b. Muncul tampilan Daftar Faktur Pajak Keluaran kemudian pilih “Rekam Faktur” setelah itu akan muncul halaman pembuatan faktur. Dalam form referensi faktur diisi jika transaksi yang digunakan memakai mata uang asing. Form tersebut diisi dengan Valuta Asing yang digunakan. Apabila tidak menggunakan valuta asing maka kolom tersebut dikosongi. Diteruskan dengan menekan tombol “lanjutkan” apabila sudah selesai mengisi form tersebut.

Untuk langkah ini dapat dilihat di Gambar 3.6 berikut ini:

Gambar 3.6

Input Faktur Pajak Keluaran

c. Mencari lawan transaksi dengan menekan tombol “cari NPWP” pada form selanjutnya atau dengan menulis nama lawan transaksi di kolom pencarian untuk menemukan lawan transaksi. Lalu tekan tombol “lanjutkan”. Untuk langkah ini dapat dilihat di gambar 3.7:

Gambar 3.7

d. Pada form selanjutnya diminta untuk mengisi barang yang dijual kepada lawan transaksi. Dapat dilakukan dengan menekan tombol “Rekam Transaksi” kemudian mulai menginput barang yang telah dijual kepada lawan transaksi. Jika sudah, tekan tombol “simpan”. Untuk proses ini dapat dilihat pada gambar 3.8:

Gambar 3.8

Rekam Faktur Pajak Keluaran

6. Membuat e-Faktur Pajak Masukan

a. Tekan tombol faktur pada menu Faktur kemudian pilih Pajak Masukan lalu pilih administrasi faktur

b. Muncul tampilan daftar pajak masukan kemudian pilih rekam faktur dan akan muncul tampilan rekam faktur pajak masukan kemudian isi data yang diperlukan pada tampilan tersebut dan simpan. Jika ada kesalahan dalam mengisi data atau ada data yang belum dimasukkan seperti pada saat memasukkan data lawan transaksi pada tampilan

rekam faktur pajak maka akan muncul kode error ETax-20008 karena kolom RT belum diisi. Contoh Kode error bisa dilihat dalam gambar 3.9 dan jika rekam faktur berhasil bisa dilihat di gambar 3.10.

Gambar 3.9

Kode Error pada saat Rekam Pajak Masukan

Gambar 3.10

7. Upload Faktur Pajak Masukan/Keluaran

Langkah selanjutnya adalah meng-upload faktur pajak ke database KPP. Langkah ini bisa dilakukan dengan cara:

a. Pilih menu Management Upload kemudian pilih Upload Faktur/Retur.

b. Muncul tampilan Monitor upload lalu pilih Start Uploader

c. Muncul tampilan Login User PKP kemudian diminta untuk mengisi captcha dan password setelah itu klik submit dan pilih faktur pajak yang akan di upload. Password yang dimasukan adalah password akun e-Nova PKP dan harus diisi dengan benar.

Untuk langkah ini dapat dilihat pada gambar 3.11 dan 3.12:

Gambar 3.11 Upload Faktur Pajak

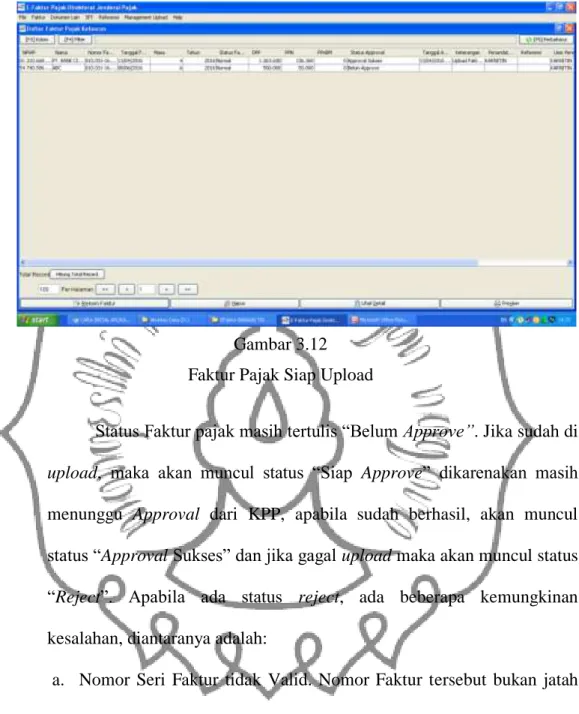

Gambar 3.12 Faktur Pajak Siap Upload

Status Faktur pajak masih tertulis “Belum Approve”. Jika sudah di upload, maka akan muncul status “Siap Approve” dikarenakan masih menunggu Approval dari KPP, apabila sudah berhasil, akan muncul status “Approval Sukses” dan jika gagal upload maka akan muncul status “Reject”. Apabila ada status reject, ada beberapa kemungkinan kesalahan, diantaranya adalah:

a. Nomor Seri Faktur tidak Valid. Nomor Faktur tersebut bukan jatah PKP. Jadi, faktur pajak masih bisa diubah atau dihapus.

b. Tanggal Faktur Pajak lebih kecil dibandingkan dengan tanggal nomor seri Faktur Pajak.

c. Nomor Seri Faktur Pajak sudah digunakan. d. Server error.

Berdasarkan cara penggunaan aplikasi e-Faktur diatas, penulis akan mengevaluasi bagaimana penerapan aplikasi e-Faktur menurut sudut pandang wajib pajak dengan cara melakukan observasi dan wawancara terhadap informan yang bekerja di Kantor Konsultan Pajak Akuntax Surakarta. e-Faktur mempermudah Direktorat Jenderal Pajak (DJP) dalam pengawasan dan pelayanan, tetapi belum tentu juga mempermudah wajib pajak dalam melaporkan Faktur Pajaknya. Hasil pembahasan masalah mengenai penerapan e-Faktur adalah sebagai berikut:

1. Pembuatan dan pelaporan Faktur Pajak

Dalam pembuatan dan pelaporannya, Faktur Pajak dapat dibuat dan dilaporkan secara online yaitu dengan cara meng-upload faktur pajak melalui aplikasi e-Faktur yang akan langsung terkoneksi dengan database KPP. Faktur Pajak yang dibuat melalui aplikasi e-Faktur dapat disimpan sebagai file PDF.

Pada peraturan PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak berbentuk Elektronik pasal 10 ayat 2 menjelaskan bahwa faktur pajak tidak diwajibkan dicetak dalam bentuk kertas (hardcopy) tetapi pada kenyataannya walaupun data faktur pajak sudah masuk ke database KPP, pihak KPP masih meminta faktur pajak klien dalam bentuk kertas, sehingga jumlah kertas yang dikeluarkan oleh Kantor Konsultan Pajak Akuntax sama banyaknya seperti sebelum diwajibkannya menggunakan aplikasi e-Faktur.

2. Keamanan Data

Dilihat dari sudut keamanan data, Faktur Pajak yang dilaporkan melalui aplikasi e-Faktur justru lebih aman karena tidak perlu khawatir jika Faktur Pajak hilang atau terselip.

3. Timbulnya Faktur Pajak Fiktif

Faktur Pajak yang dibuat melalui aplikasi e-Faktur dapat mencegah adanya Faktur Pajak fiktif karena Faktur Pajak yang dibuat dari aplikasi e-Faktur saat ini menggunakan kode QR sebagai ganti tanda tangan PKP Tanda tangan basah yang digantikan dengan kode QR, mengakibatkan tidak semua orang bisa membuat Faktur Pajak. Kode QR yang terdapat pada Faktur Pajak harus melalui pendaftaran sertifikat elektronik yang sah dari KPP agar dapat menginstal aplikasi e-Faktur. Selain itu, pengawasan dapat dilakukan oleh DJP secara mudah, karena Faktur Pajak yang akan diberikan kepada lawan transaksi harus di-upload, sehingga setiap Faktur Pajak Masukan dan Keluaran akan terlapor secara otomatis ke dalam program DJP sebelum pelaporan SPT PPN. Dengan demikian,dapat ditemukan dengan mudah apabila ada Faktur Pajak fiktif. 4. Penggunaan e-Faktur harus menggunakan koneksi Internet

Aplikasi e-Faktur harus menggunakan koneksi internet mengingat aplikasi ini terkoneksi langsung dengan DJP dan koneksi harus lancar karena kecepatan internet juga memengaruhi kinerja aplikasi e-Faktur sehingga banyak komplain mengenai lamanya proses approve ketika meng-upload Faktur pajak.

5. Pengetahuan Pengusaha Kena Pajak mengenai aplikasi e-Faktur

Minimnya pengetahuan Wajib Pajak tentang cara penggunaan e-Faktur dapat menghambat pembuatan faktur pajak serta e-e-Faktur sebagai sistem aplikasi elektronik tentu antara bahasa pemrograman yang digunakan tidak akan sama dengan bahasa yang digunakan oleh undang-undang perpajakan. Hal ini menyebabkan kemungkinan ketikdaksesuaian penerapan aturan dengan pelaksanaan penerapan e-faktur itu sendiri. Kemampuan sumber daya manusia sangat penting dalam penggunaan e-faktur, sehingga perlu dilakukan pelatihan dan sosialisai secara menyeluruh.

B. Temuan

Setelah penulis melakukan studi kasus di Kantor Konsultan Pajak Akuntax Surakarta mengenai penerapan aplikasi e-Faktur untuk membuat dan melaporkan Faktur Pajak, penulis dapat menemukan kelebihan dan kelemahan terkait hal tersebut. Adapun kelebihan dan kelemahan tersebut adalah sebagai berikut:

1. Kelebihan

a. Keamanan data Faktur Pajak yang dibuat melalui aplikasi e-Faktur tergolong aman karena langsung tersimpan dan masuk ke database KPP setelah berhasil upload.

b. Aplikasi e-Faktur dapat mengurangi terjadinya faktur pajak fiktif dengan adanya kode QR yang merupakan pengesahan Faktur Pajak dari DJP sebagai pengganti tanda tangan basah.

c. Pembuatan Faktur Pajak tergolong lebih mudah karena menggunakan format yang ditentukan oleh sistem yang disediakan DJP, sedangkan sebelum adanya aplikasi e-Faktur, Faktur Pajak tidak ada format khusus yang harus digunakan namun faktur pajak tetap harus dibuat sesuai dengan PER-24/PJ/2012 tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan Dalam Rangka Pembuatan, Tata Cara Pembetulan Atau Penggantian, Dan Tata Cara

Pembatalan Faktur Pajak..

2. Kelemahan

a. Kurangnya pemahaman secara menyeluruh terkait dengan diwajibkannya penggunaan e-Faktur, masih ada klien KKP Akuntax yang belum begitu mengerti cara penggunaan aplikasi tersebut sehingga masih sering terjadi error ataupun reject dalam pembuatan Faktur Pajak. Untuk itu klien masih membutuhkan jasa KKP Akuntax untuk pembuatan faktur pajaknya.

b. Harus tersedianya koneksi internet untuk membuat serta melaporkan Faktur Pajak merupakan salah satu hambatan karena tidak semua klien KKP Akuntax memiliki koneksi internet di tempat mereka beroperasi, begitu juga di KKP Akuntax yang koneksi Internetnya tidak selalu lancar.

c. Kantor Konsultan Pajak Akuntax tetap mengeluarkan jumlah kertas sama seperti sebelum diberlakukannya aplikasi e-Faktur karena KPP masih meminta Faktur Pajak dalam bentuk kertas (hardcopy) yang digunakan untuk memeriksa faktur pajak dan sebagai arsip.