A. Kajian Pustaka

A.1. Teori Keagenan (Agency Theory)

(Jensen dan Meckling, 1976) Menjelaskan hubungan keagenan sebagai “agency relationship as a contract under which one or more person (the principals) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent”. Walaupun terdapat kontrak, agen tidak akan melakukan hal yang terbaik untuk kepentingan pemilik. Hal ini karena agen juga mempunyai kepentingan untuk memaksimalkan kesejahteraannya. Dengan kata lain, manajer akan mengambil kebijakan yang menguntungkan dirinya sebelum memberikan manfaat kepada pemegang saham (Rahmawati, 2012).

Permasalahan yang timbul akibat adanya perbedaan kepentingan antara prinsipal dan agen disebut dengan agency problems. Salah satu penyebab agency problems adalah adanya asymmetric information. Asymmetric Information adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001 dalam Riske, 2013).

Beberapa faktor yang menyebabkan munculnya masalah keagenan (Colgan, 2001 dalam Ni Wayan, dkk, 2012), yaitu :

1. Moral Hazard

Biasanya terjadi pada perusahaan besar, dimana manajer melakukan kegiatan yang tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman.

2. Penahanan Laba (Earnings Retention)

Masalah ini cenderung untuk melakukan investasi yang berlebihan oleh pihak manajemen (agen) melalui peningkatan dan pertumbuhan dengan tujuan untuk memperbesar kekuasaan, prestise, atau penghargaan bagi dirinya, namun dapat menghancurkan kesejahteraan pemegang saham.

3. Horizon waktu

Konflik ini muncul sebagai akibat dari kondisi arus kas, dengan mana prinsipal lebih menekankan pada arus kas untuk masa depan yang kondisinya belum pasti, sedangkan manajemen cenderung menekankan kepada hal-hal yang berkaitan dengan pekerjaan mereka.

4. Penghindaran Resiko Manajerial

Masalah ini muncul ketika ada batasan diversifikasi portofolio yang berhubungan dengan pendapatan manajerial atas kinerja yang dicapainya, sehingga manajer akan berusaha meminimalkan risiko saham perusahaan dari keputusan investasi yang meningkatkan risikonya. Misalnya manajemen lebih senang dengan pendanaan ekuitas dan berusaha menghindari peminjaman utang, karena mengalami kebangkrutan atau kegagalan.

Masalah keagenan dapat merugikan pihak prinsipal (pemilik) karena tidak terlibat langsung dalam pengelolaan perusahaan sehingga kurang mengetahui informasi yang memadai. Manajemen sebagai agen memiliki wewenang untuk mengelola aktiva perusahaan sehingga bisa melakukan Transfer Pricing dengan tujuan menurunkan beban pajak yang dibayarkan ke Negara (Lusiyani, 2014).

A.2. Pajak

A.2.1. Pengertian Pajak

Berdasarkan Undang-Undang No. 28 Tahun 2007 Pasal 1 ayat 1 tentang ketentuan umum dan tata cara perpajakan disebutkan bahwa pengertian Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

A.2.2. Pengertian Pajak Penghasilan

Pada pasal 1 (UU Nomor 36 Tahun 2008) Pajak Penghasilan, Undang-Undang ini mengatur pengenaan Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam Undang-Undang ini disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban

pajak subjektifnya dimulai atau berakhir dalam tahun pajak. Yang dimaksud dengan “tahun pajak” dalam Undang-Undang ini adalah tahun kalender, tetapi Wajib Pajak dapat menggunakan tahun buku yang tidak sama dengan tahun kalender, sepanjang tahun buku tersebut meliputi jangka waktu 12 bulan.

A.2.3. Cara Penghitungan Pajak Penghasilan (PPh) Badan

Terjadi perbedaan pengakuan pendapatan dan biaya antara pembukuan komersial dengan pembukuan menurut perpajakan. Berikut perbedaan diantara keduanya (Jewel, 2012):

1. Beda Tetap (Permanent Difference)

a. Menurut akuntasi komersial merupakan penghasilan, sedangkan menurut ketentuan Pajak Penghasilan bukan penghasilan. Misalnya dividen yang diterima oleh Perseroan Terbatas sebagai wajib pajak dalam negeri dari penyertaan modal sebesar 25% atau lebih pada badan usaha yang didirikan dan berkedudukan di Indonesia.

b. Menurut akuntansi komersial merupakan penghasilan sedangkan menurut ketentuan PPh telah dikenakan PPh yang bersifat final. Penghasilan ini dikenakan pajak tersendiri (final) sehingga dipisahkan (tidak perlu digabung) dengan penghasilan lainnya dalam menghitung PPh terutang. Misalnya penghasilan atas bunga deposito atau tabungan lainnya yang telah dipotong PPh Final oleh Bank sebesar 20%.

c. Menurut akuntansi komersial merupakan beban (biaya) sedangkan menurut ketentuan PPh tidak dapat dibebankan sebagai pengurang

biaya yang digunakan untuk memperoleh penghasilan yang bukan obyek pajak atau pengenaan pajaknya bersifat final, penggantian, atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura atau kenikmatan, sanksi perpajakan berupa bunga, denda, dan kenaikan, serta biaya-biaya yang menurut ketentuan PPh tidak dapat dibebankan karena tidak memenuhi syarat-syarat tertentu (misalnya: daftar nominatif biaya entertainment, daftar nominatif atas penghapusan piutang).

2. Beda Waktu (Temporary Difference)

Beda waktu merupakan perbedaan metode yang digunakan antara akuntansi komersial dengan ketentuan fiskal. Misalnya metode penyusutan, metode penilaian persediaan, penyisihan piutang tak tertagih, dan rugi-laba selisih kurs.

Karena terjadi perbedaan pengakuan penghasilan dan biaya dalam menentukan Pajak Penghasilan antara perpajakan dengan komersial maka perlu dilakukan penyesuaian atau rekonsiliasi fiskal. Rekonsiliasi fiskal dilakukan terhadap penghasilan final, penghasilan yang bukan objek pajak, biaya-biaya yang tidak boleh menjadi pengurang penghasilan (Pasal 9 UU Nomor 36 Tahun 2008), biaya yang boleh menjadi pengurang (biaya fiskal) tetapi metode pengakuan biaya tersebut diatur oleh ketentuan fiskal, dan biaya yang dikeluarkan bersama untuk mendapatkan pendapatan yang telah dikenakan PPh final (Jewel, 2012).

Dalam rekonsiliasi fiskal terdapat koreksi fiskal yang terdiri dari koreksi positif yang mengakibatkan laba fiskal bertambah atau rugi fiskal berkurang dan koreksi negatif yang mengakibatkan laba fiskal berkurang atau rugi fiskal bertambah (Jewel, 2012). Jika Penghasilan Kena Pajak sudah diketahui, maka dapat langsung dihitung PPh Badan Terutang pada akhir tahun pajak dengan menerapkan tarif dalam Pasal 17 UU PPh Tahun 2000 yang dilakukan secara progresif tax. Secara umum, besarnya Penghasilan Kena Pajak dan PPh Badan Terutang dapat digambarkan sebagai berikut :

Laba komersial Rp xxx

Koreksi Fiskal, terdiri dari:

Koreksi (+) Rp xxx

Koreksi (-) (Rp xxx)

Penghasilan Kena Pajak Rp xxx

A.2.4. Tarif Pajak Efektif (Effective Tax Rate/ETR)

Salah satu cara untuk mengukur seberapa baik sebuah perusahaan mengelola pajaknya adalah dengan melihat tarif pajak efektifnya (Liansheng et al., 2007 dalam Hanum, 2013). Dengan adanya ETR, maka perusahaan akan dapat mengetahui berapa bagian dari penghasilan yang sebenarnya perusahaan bayarkan untuk pajak. Apabila perusahaan memiliki persentase ETR yang lebih tinggi dari tarif yang ditetapkan dalam aturan perpajakan maka perusahaan kurang maksimal dalam memaksimalkan insentif-insentif perpajakan yang ada, karena dengan perusahaan memanfaatkan insentif perpajakan yang ada maka dapat memperkecil persentase pembayaran pajak dari laba komersial (Handayani, 2013).

Price Waterhouse Coopers (PWC) merumuskan effective tax rate (ETR) sebagai pajak penghasilan terutang dibagi dengan penghasilan sebelum pajak (Handayani, 2013). Penghasilan Kena Pajak dihitung berdasarkan Ketentuan Peraturan Perundang-undangan Perpajakan (KPPP), sedangkan Penghasilan Sebelum Pajak dihitung berdasarkan Standar Akuntansi Keuangan (SAK). Oleh karena basis pengenaan penghasilan untuk keperluan perhitungan Pajak Penghasilan berbeda dengan basis perhitungan penghasilan untuk keperluan komersial, atau dengan kata lain, akibat perbedaan rekognisi penghasilan dan biaya, maka akan terdapat perbedaan yang cukup signifikan antara kedua basis tersebut. Pajak Penghasilan yang dihitung berbasis pada Penghasilan Kena Pajak yang sesungguhnya dibayar kepada pemerintah, disebut sebagai “PPH terutang- Income Tax Payable atau Income Tax Liability,” sedangkan Pajak Penghasilan yang dihitung berbasis Penghasilan Sebelum Pajak, disebut sebagai “Beban Pajak Penghasilan-Income Tax Expense atau Provision for Income Taxes” (Zain, 2008).

(Stickney and McGee, 1982; Nainggolan, 2008; serta Dyreng et. Al., 2010 dalam Ni Wayan, dkk, 2012) Pajak dalam penelitian ini diproksikan dengan rumus :

Tax Expense Pajak =

A.3. Kepemilikan Asing

Dalam Pasal 1 ayat 8 UU Nomor 25 Tahun 2007 menyebutkan bahwa Modal Asing adalah Modal yang dimiliki oleh negara asing, perseorangan warga negara asing, dan Badan Hukum Indonesia yang sebagian atau seluruh modalnya dimiliki oleh pihak asing. Mengacu pada pasal diatas maka dapat disimpulkan bahwa kepemilikan saham asing merupakan proporsi saham biasa perusahaan yang dimiliki oleh perorangan, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar negeri (Anggraini, 2011).

(Nancy, 2014) Kepemilikan asing diukur menggunakan proksi dengan melihat persentase kepemilikan asing sebesar 20% atau lebih. Hal ini sesuai dengan PSAK No. 15 (Revisi 2009) yang menyatakan bahwa pemegang saham pengendali adalah pihak yang memiliki saham sebesar 20% atau lebih. Entitas asing yang memiliki saham sebesar 20% atau lebih sehingga dianggap memiliki pengaruh signifikan dalam mengendalikan perusahaan.

Pemegang saham non pengendali adalah entitas yang memiliki saham sebesar kurang dari 20% baik secara langsung maupun tidak langsung sehingga entitas dianggap tidak memiliki pengaruh signifikan dalam mengendalikan perusahaan. Dalam penelitian transfer pricing ini lebih ditekankan pada keberadaan kepemilikan asing sebagai pemegang saham pengendali di perusahan sebab transfer pricing merupakan transaksi yang dilakukan dengan pihak asing (Jatiningrum dan Rofiqoh, 2004).

Penggunaan hak kendali untuk memaksimalkan kesejahteraan pribadi dengan distribusi kekayaan dari pihak lain sering disebut sebagai ekspropriasi. Sebagai contoh, pemegang saham pengendali asing dapat mentransfer dana dan aset perusahaan lainnya untuk kepentingan dirinya sendiri. Caranya melalui praktek transfer pricing: pemegang saham pengendali asing menjual produk dari perusahaan yang ia kendalikan kepada perusahaan pribadinya pada harga di bawah pasar. Ekspropriasi yang dilakukan oleh pemegang saham pengendali asing akan menurunkan nilai perusahaan sehingga merugikan pemegang saham non pengendali (Atmaja, 2011).

A.4 Kepemilikan Manajerial

(Jensen, 1986 dalam Riske, 2013) Kepemilikan manjerial adalah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola. Kepemilikan saham manajerial dapat mensejajarkan antara kepentingan pemegang saham dengan manajer, karena manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah. Hal tersebut menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga kinerja perusahaan semakin bagus. Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase saham yang dimiliki pihak manajemen dari seluruh modal perusahaan yang dimiliki.

Manajer merupakan agen didalam perusahaan yang bertugas untuk melaksanakan fungsi manajemen dalam rangka meningkatkan nilai perusahaan untuk meningkatkan nilai pemegang saham. Agar bisa melaksanakan peran tersebut, manajer dituntut untuk memiliki kemampuan dan keahlian yang dikenal dengan kecakapan manajerial. Kecakapan manajerial merupakan suatu keterampilan atau karakteristik personal yang membantu tercapainya kinerja yang tinggi dalam tugas manajemen (Djuitaningsih dan Rahman, 2011 dalam Desi, 2013).

A.5 Ukuran Perusahaan

UU No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam empat kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pengklasifikasian ukuran perusahaan tersebut didasarkan pada total aset yang dimiliki dan total penjualan tahunan perusahaan tersebut.

Suatu perusahaan bisa saja dikatakan sebagai perusahaan besar, jika aset yang dimilikinya besar. Demikian pula sebaliknya, perusahaan tersebut dikatakan kecil, jika aset yang dimilikinya sedikit. Biasanya masyarakat akan menilai besar kecilnya perusahaan dengan melihat bentuk fisik perusahaan. Dapat dibenarkan bahwa perusahaan yang dari luar terlihat megah dan besar diartikan sebagai perusahaan berskala besar. Namun, hal itu tidak menutup kemungkinan bahwa perusahaan tersebut tidak memiliki kekayaan yang besar (Sulistiono, 2010: 36).

Adapun kriteria ukuran perusahaan yang diatur dalam UU No. 20 tahun 2008, kategori ukuran perusahaan yaitu :

1. Usaha Mikro

Perusahaan dapat dikategorikan perusahaan mikro apabila memiliki kekayaan bersih maksimal Rp 50.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan maksimal Rp 300.000.000,-

2. Usaha Kecil

Perusahaan dapat dikategorikan perusahaan kecil apabila memiliki kekayaan bersih lebih dari Rp 50.000.000,- dengan paling banyak Rp 500.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,- sampai dengan paling banyak Rp 2.500.000.000,- 3. Usaha Menengah

Perusahaan dapat dikategorikan perusahaan menengah apabila memiliki kekayaan bersih lebih dari Rp 500.000.000,- sampai dengan paling banyak Rp 10.000.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,- sampai dengan paling banyak Rp 50.000.000.000,

4. Usaha Besar

Perusahaan dapat dikategorikan perusahaan besar apabila memiliki kekayaan bersih lebih dari Rp 10.000.000.000,- tidak termasuk bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp 50.000.000.000,-.

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan. untuk menentukan ukuran perusahaan adalah dengan menggunakan nilai logaritma dari total aset. Penggunaan nilai logaritma dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data yang berlebih. Jika total asset langsung dipakai begitu saja maka nilai variabel akan sangat besar, miliar bahkan triliun. Dengan menggunakan nilai logaritma, nilai tersebut disederhanakan, tanpa mengubah proporsi dari nilai asal yang sebenarnya. Secara sistematis ukuran perusahaan dapat dirumuskan sebagai berikut (Riske, 2013) :

Ukuran perusahaan = Log Total Asset

Untuk mengukur ukuran perusahaan dengan menggunakan total aktiva karena nilai aset relatif lebih stabil dibandingkan penjualan. Total aset adalah segala sumber daya yang dikuasai oleh perusahaan sebagai akibat dari transaksi masa lalu dan diharapkan akan memberi manfaat ekonomi bagi perusahaan di masa yang akan dating. Semakin besar aktiva maka semakin banyak modal yang ditanam (Sulistiono, 2010:53).

A.6. Transfer Pricing

A.6.1. Pengertian Transfer Pricing

Transfer pricing merupakan harga transfer atas harga jual barang, jasa, dan harta tidak berwujud kepada anak perusahaan atau kepada pihak yang berelasi atau mempunyai hubungan istimewa yang berlokasi di berbagai negara (Astuti,

manipulasi harga secara sistematis dengan maksud mengurangi laba, membuat seolah-olah perusahaan rugi, menghindari pajak atau bea di suatu negara. Rekayasa tersebut bisa memanfaatkan tarif pajak di suatu negara dengan menggeser laba tersebut ke tarif pajak yang paling rendah (Gunadi, 1994:9 dalam Ni Wayan, dkk, 2012).

(Hadi, 2013) Transfer pricing dapat dibedakan menjadi dua kelompok yaitu : Intra-company, transfer pricing merupakan transfer pricing antar divisi dalam satu perusahaan dan Inter-company transfer pricing merupakan transfer pricing antara dua perusahaan yang mempunyai hubungan istimewa. Kedua perusahaan tersebut bisa berada dalam satu negara (domestic transfer pricing), bisa juga berada di negara yang berbeda (international transfer pricing).

Gambar 2.1

Kelompok Transfer Pricing

Sumber : Jurnal penelitian Hadi. 2013

(Mohammad Zain, 2007:297) Pada umumnya berdasarkan jangkauan teritorial operasi perusahaan, transfer pricing dapat dikelompokkan dalam transfer pricing domestik dan transfer pricing internasional. Transfer pricing domestik adalah harga transfer barang atau jasa antar badan satu grup perusahaan

Transfer Pricing Intra-Company Transfer Pricing Inter-Company Transfer Pricing International Transfer Pricing Domestic Transfer Pricing

atau antardivisi dalam satu perusahaan dalam satu wilayah kedaulatan negara, sedang transfer pricing internasional berkenaan dengan transaksi antar divisi dalam satu unit hukum atau antar unit hukum dalam satu kesatuan ekonomi yang meliputi berbagai wilayah kedaulatan negara.

Transfer pricing biasanya ditetapkan untuk produk-produk antara (intermediate product) yang merupakan barang-barang dan jasa-jasa yang dipasok oleh divisi penjual kepada divisi pembeli. Pasal 1 ayat (8) Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ./2011, mendefinisikan penentuan harga transfer (transfer pricing) sebagai “penentuan harga dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa”.

(Yuniasih,2012) Transfer pricing dihitung dengan pendekatan dikotomi yaitu dengan melihat keberadaan penjualan kepada pihak yang mempunyai hubungan istimewa. Dengan menggunakan variabel dummy :

• Perusahaan yang melakukan penjualan kepada pihak yang mempunyai hubungan istimewa diberi nilai 1

• Perusahaan yang tidak melakukan penjualan kepada pihak yang mempunyai hubungan istimewa diberi nilai 0

Kesimpulan berbagai definisi transfer pricing dari para pendapat ahli diatas adalah transfer pricing terdiri dari beberapa poin yaitu harga, perusahaan yang mempunyai hubungan istimewa, dan atau transaksi yang terjadi antar cabang perusahaan atau induk perusahaan. Transfer pricing merupakan harga transfer atas harga jual barang, jasa, dan harta tidak berwujud kepada anak perusahaan atau

kepada pihak yang berelasi atau mempunyai hubungan istimewa yang berlokasi di berbagai negara (Astuti, 2008:12).

A.6.2. Tujuan Transfer Pricing

Tujuan penetapan transfer pricing sebagai berikut: “Secara umum, tujuan penetapan harga transfer adalah untuk mentransmisikan data keuangan di antara departemen-departemen atau divisi-divisi perusahaan pada waktu mereka saling menggunakan barang dan jasa satu sama lain” (Henry Simamora, 1999 dalam Mangoting, 2000).

Selain tujuan tersebut, transfer pricing terkadang digunakan untuk mengevaluasi kinerja divisi dan memotivasi manajer divisi penjual dan divisi pembeli menuju keputusan-keputusan yang serasi dengan tujuan perusahaan secara keseluruhan. Sementara itu, dalam lingkup perusahaan multinasional, transfer pricing digunakan untuk meminimalkan pajak dan bea yang mereka keluarkan di seluruh dunia: “Transfer pricing can effect overall corporate incometaxes. This is particulary true for multinational corporations” (Hansen dan Mowen, 1996: 496 dalam Desriana, 2012).

A.6.3. Transaksi Transfer Pricing

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 Tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa, Pada Pasal 2 (1) Peraturan Direktur Jenderal Pajak ini berlaku untuk Penentuan Harga Transfer (Transfer Pricing) atas transaksi yang dilakukan Wajib Pajak Dalam

Negeri atau Bentuk Usaha Tetap di Indonesia dengan Wajib Pajak Luar Negeri diluar Indonesia.

Direktur Jenderal Pajak Nomor PER-32/PJ/2011 Pada Pasal 2 (2) Dalam hal Wajib Pajak melakukan transaksi dengan pihak-pihak yang mempunyai Hubungan Istimewa yang merupakan Wajib Pajak Dalam Negeri atau Bentuk Usaha Tetap di Indonesia, Peraturan Direktur Jenderal Pajak ini hanya berlaku untuk transaksi yang dilakukan oleh Wajib Pajak dengan pihak-pihak yang mempunyai Hubungan Istimewa untuk memanfaatkan perbedaan tarif pajak yang disebabkan antara lain :

1. Perlakuan pengenaan Pajak Penghasilan final atau tidak final pada sektor usaha tertentu;

2. Perlakuan pengenaan Pajak Penjualan atas Barang Mewah; atau

3. Transaksi yang dilakukan dengan Wajib Pajak Kontraktor Kontrak Kerja Sama Migas.

A.6.4. Penentuan Transfer Pricing

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 Tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa, terdapat beberapa jenis metode penentuan harga transfer (transfer pricing) yang dapat dilakukan, yaitu :

1. Metode perbandingan harga antara pihak yang independen (comparable uncontrolled price/CUP).

Metode penentuan harga transfer yang dilakukan dengan membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai hubungan istimewa dalam kondisi atau keadaan yang sebanding.

2. Metode harga penjualan kembali (resale price method/RPM).

Metode Penentuan Harga Transfer yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.

3. Metode biaya plus (cost plus method/CPM).

Metode penentuan harga transfer yang dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai hubungan istimewa atau tingkat laba kotor wajar yang diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai hubungan istimewa pada harga pokok penjualan yang telah sesuai dengan prinsip kewajaran dan kelaziman usaha.

4. Metode pembagian laba (profit split method/PSM).

Metode penentuan harga transfer berbasis laba transaksional (transactional profit method) yang dilakukan dengan mengidentifikasi laba gabungan atas transaksi afiliasi yang akan dibagi oleh pihak-pihak yang mempunyai hubungan istimewa tersebut dengan menggunakan dasar yang dapat diterima secara ekonomi yang memberikan perkiraan pembagian laba yang selayaknya akan terjadi dan akan tercermin dari kesepakatan antar pihak-pihak yang tidak mempunyai hubungan istimewa.

5. Metode laba bersih transaksional (transactional net margin method/TNMM). Metode penentuan harga transfer yang dilakukan dengan membandingkan persentase laba bersih operasi terhadap biaya, terhadap penjualan, terhadap aktiva, atau terhadap dasar lainnya atas transaksi antara pihak pihak yang mempunyai hubungan istimewa dengan persentase laba bersih operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak mempunyai hubungan istimewa atau persentase laba bersih operasi yang diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai hubungan istimewa lainnya.

A.6.5. Peraturan Direktur Jendral Pajak Mengenai Transfer Pricing

Untuk menyikapi isu-isu mengenai transfer pricing, pada awalnya pemerintah menerapkan Peraturan Direktur Jenderal Pajak Nomor PER- 32/PJ/2011 Tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan

kebijakan tersebut mengalami perubahan, dimana perubahan itu tercantum pada Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 mengenai: “Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 tentang penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi antara wajib pajak dengan pihak yang mempunyai hubungan istimewa”.

Pada kebijakan yang baru tersebut, penyempurnaan dilakukan di beberapa pasal. Yang secara garis besar membahas tentang prinsip kewajaran dan kelaziman usaha, ruang lingkup hubungan istimewa, azas kesebandingan, dan metode transfer pricing. Kebijakan inilah yang nantinya akan menjadi pedoman dalam pencatatan tiap transaksi suatu perusahaan dengan perusahaan afiliasinya di luar negeri.

A.6.6. Hubungan Istimewa

Hubungan Istimewa menurut ketentuan peraturan perundang-undangan pajak diatur dalam :

1. Pasal 18 ayat (4) UU Nomor 7 tahun 1983 tentang Pajak Penghasilan sebagai telah diubah terakhir dengan Undang-undang nomor 28 Tahun 2007 sebagai berikut :

Hubungan istimewa dianggap ada apabila :

a. Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain; hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua Wajib Pajak atau lebih; atau hubungan di

b. Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau lebih Wajib Pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung; atau

c. Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

2. Pasal 2 ayat (2) UU Nomor 8 tahun 1984 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah sebagaimana telah diubah terakhir dengan Undang-undang Nomor 42 Tahun 2010, sebagai berikut :

Hubungan istimewa dianggap ada apabila :

a. Pengusaha mempunyai penyertaan langsung atau tidak langsung sebesar 25% (dua puluh lima persen) atau lebih pada Pengusaha lain, atau hubungan antara Pengusaha dengan penyertaan 25% (dua puluh lima persen) atau lebih pada dua pengusaha atau lebih, demikian pula hubungan antara dua Pengusaha atau lebih yang disebut terakhir

b. Pengusaha menguasai Pengusaha lainnya atau dua atau lebih Pengusaha berada di bawah penguasaan. Penguasaan yang sama baik langsung maupun tidak langsung; atau

c. Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus satu derajat dan/atau ke samping satu derajat

3. Pasal 9 ayat (1) Persetujuan Penghindaran Pajak Berganda Indonesia dengan mitra perjanjian, antara lain sebagai berikut :

a. Suatu perusahaan dari suatu Negara Pihak pada Persetujuan turut berpartisipasi secara langsung maupun tidak langsung dalam manajemen, pengawasan atau modal suatu perusahaan dari Negara Pihak lainnya pada Persetujuan, atau

b. Terdapat orang/badan yang sama yang turut berpartisipasi secara langsung maupun tidak langsung dalam manajemen, pengawasan, atau modal suatu perusahaan dari Negara Pihak pada Persetujuan dan suatu perusahaan dari Negara Pihak lainnya pada Persetujuan, dan dalam tiap kasus di atas, terdapat kondisi-kondisi yang dibuat atau diberlakukan diantara kedua perusahaan dimaksud dalam hubungan dagang atau hubungan keuangannya yang berbeda dengan kondisi-kondisi yang dibuat oleh perusahaan-perusahaan yang mempunyai kedudukan bebas, maka atas laba yang karena kondisi-kondisi tadi, tidak diakui, dapat ditambahkan pada laba perusahaan tersebut dan dikenakan pajak.

Hubungan istimewa menurut PSAK No. 7 paragraf 4 (2012) adalah sebagai berikut :

1. Perusahaan yang melalui satu atau lebih perantara (Intermediaries). Mengendalikan atau dikendalikan oleh atau berada dibawah pengendalian bersama, dengan perusahaan pelapor (termasuk Holding Companies, Subsidiaries, dan Fellow Subsidiaries).

3. Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluraga dekat adalah mereka yang diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahaan pelapor).

4. Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi, dan manajer dari perusahaan, serta anggota keluarga dekat orang-orang tersebut.

5. Perusahaan dimana suatu kepentingan substansial dalam hak suara dimiliki, baik secara langsung maupun tidak langsung, oleh setiap orang yang diuraikan dalam (c) atau (d) atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi, atau pemegang saham dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor.

B. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang diantaranya :

1. Dalam penelitian yang dilakukan oleh Ni Wayan Yuniasih, Ni Ketut Rasmini, dan Made Gede Wirakusuma (2012) yang berjudul Pengaruh Pajak dan Tunneling Incentive terhadap Keputusan Transfer Pricing. Hasil kesimpulan menyimpulkan bahwa Pajak dan Tunneling Incentive berpengaruh pada keputusan Transfer Pricing, bahwa perusahaan Multinasional memperoleh keuntungan karena pergeseran pendapatan dari negara-negara dengan pajak tinggi ke negara dengan pajak rendah. Pergeseran pendapatan tersebut dilakukan dengan mengatur biaya-biaya transaksi yang dilakukan dengan pihak terafiliasi.

2. Dalam penelitian yang dilakukan oleh Indri Putri Victris Hutabarat (2012) yang berjudul Analisis implementasi kebijakan transfer pricing documentation antar perusahaan yang memiliki hubungan istimewa. Hasil kesimpulan menyimpulkan bahwa waktu yang dibutuhkan cukup panjang bagi para implementator untuk benar-benar dapat memahami transfer pricing di Indonesia sehingga regulasi kebijakan kedepan menjadi lebih baik adanya. 3. Dalam penelitian yang dilakukan oleh Desi Handayani (2013) yang berjudul

Pengaruh kecakapan manajerial, set kesempatan investasi dan kepemilikan pemerintah terhadap tarif pajak efektif. Hasil kesimpulan menyimpulkan bahwa Varabel kecakapan manajerial dan kepemilikan pemerintah berpengarauh terhadap tarif pajak efektif sementara set kesempatan investasi tidak berpengaruh terhadap tarif pajak efektif.

4. Dalam penelitian yang dilakukan oleh Nancy Kiswanto (2014) yang berjudul Pengaruh pajak, kepemilikan asing dan ukuran perusahaan terhadap transfer pricing. Hasil kesimpulan menyimpulkan bahwa varabel pajak dan kepemilikan asing berpengaruh positif terhadap transfer pricing sedangkan ukuran perusahaan tidak berpengaruh positif terhadap transfer pricing. 5. Dalam penelitian yang dilakukan oleh Lusiyani Kharisma (2014) yang

berjudul Pengaruh pajak, tunneling incentive dan kompensasi bonus berpengaruh pada keputusan transfer pricing. Hasil kesimpulan menyimpulkan bahwa varabel pajak dan tunneling incentive berpengaruh terhadap keputusan transfer pricing sedangkan kompensasi bonus tidak berpengaruh terhadap keputusan transfer pricing. Pada penelitian ini tidak mendukung dengan teori yang menyatakan bahwa ada kecenderungan manajemen memanfaatkan transaksi Transfer Pricing untuk memaksimalkan bonus yang mereka terima jika bonus tersebut didasarkan pada laba.

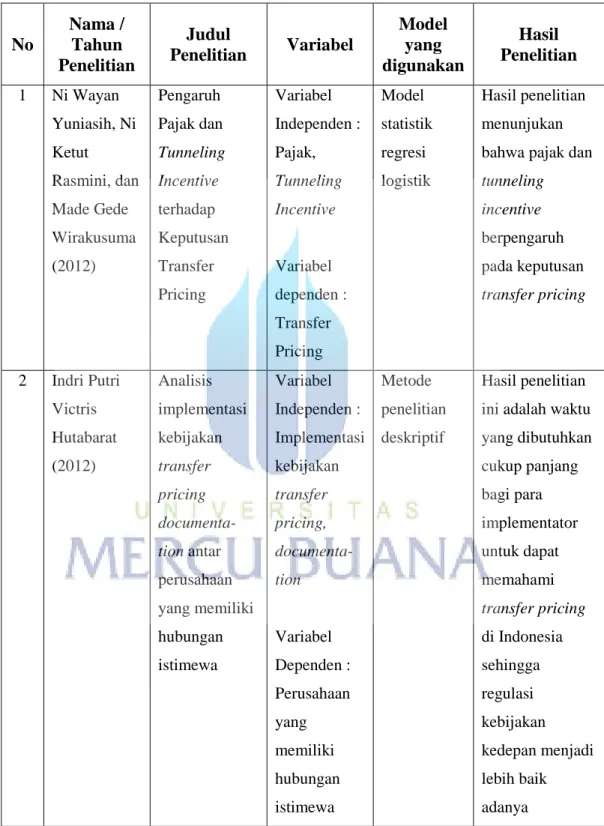

Berdasarkan pada penelitian terdahulu yang telah dipaparkan, maka dapat diringkas melalui tabel sebagai berikut :

Tabel 2.1 Penelitian Terdahulu No Nama / Tahun Penelitian Judul Penelitian Variabel Model yang digunakan Hasil Penelitian 1 Ni Wayan Yuniasih, Ni Ketut Rasmini, dan Made Gede Wirakusuma (2012) Pengaruh Pajak dan Tunneling Incentive terhadap Keputusan Transfer Pricing Variabel Independen : Pajak, Tunneling Incentive Variabel dependen : Transfer Pricing Model statistik regresi logistik Hasil penelitian menunjukan bahwa pajak dan tunneling incentive berpengaruh pada keputusan transfer pricing 2 Indri Putri Victris Hutabarat (2012) Analisis implementasi kebijakan transfer pricing documenta-tion antar perusahaan yang memiliki hubungan istimewa Variabel Independen : Implementasi kebijakan transfer pricing, documenta-tion Variabel Dependen : Perusahaan yang memiliki hubungan istimewa Metode penelitian deskriptif Hasil penelitian ini adalah waktu yang dibutuhkan cukup panjang bagi para implementator untuk dapat memahami transfer pricing di Indonesia sehingga regulasi kebijakan kedepan menjadi lebih baik adanya

3 Desi Hanadayani (2013) Pengaruh kecakapan manajerial, set kesempatan investasi dan kepemilikan pemerintah terhadap tarif pajak efektif Variabel Independen : Kecakapan manajerial, set kesempatan investasi dan kepemilikan pemerintah Variabel Dependen : Tarif pajak efektif Model analisis regresi linier berganda Varabel kecakapan manajerial dan kepemilikan pemerintah berpengarauh terhadap tarif pajak efektif. Sementara set kesempatan investasi tidak berpengaruh terhadap tarif pajak efektif 4 Nancy Kiswanto (2014) Pengaruh pajak, kepemilikan asing dan ukuran perusahaan terhadap transfer pricing Variabel Independen : Pajak, kepemilikan asing dan ukuran perusahaan Variabel Dependen : transfer pricing Model analisis regresi linier berganda Hasil penelitian menunjukan bahwa pajak dan kepemilikan asing berpengaruh positif terhadap transfer pricing sedangkan ukuran perusahaan tidak berpengaruh positif terhadap transfer pricing

5 Lusiyani Kharisma (2014) Pengaruh Pajak dan Tunneling Incentive dan kompensasi bonus terhadap Keputusan Transfer Pricing Variabel Independen : Pajak, Tunneling Incentive, kompensasi bonus Variabel dependen : Transfer Pricing Model statistik regresi logistik Hasil penelitian adalah pajak dan

tunneling incentive berpengaruh terhadap keputusan transfer pricing sedangkan kompensasi bonus tidak berpengaruh terhadap keputusan transfer pricing

Sumber : Jurnal, Skripsi dan Penelitian terdahulu

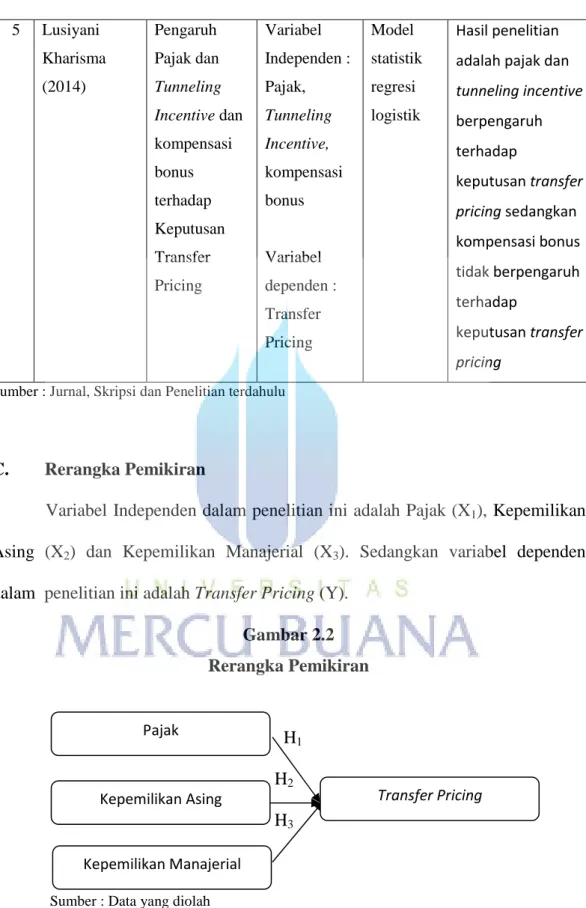

C. Rerangka Pemikiran

Variabel Independen dalam penelitian ini adalah Pajak (X1), Kepemilikan Asing (X2) dan Kepemilikan Manajerial (X3). Sedangkan variabel dependen dalam penelitian ini adalah Transfer Pricing (Y).

Gambar 2.2 Rerangka Pemikiran H1 H2 H3 Sumber : Data yang diolah

Kepemilikan Manajerial Kepemilikan Asing

Pajak

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap penelitian yang keberadaannya harus diuji secara empiris. Hipotesis memberikan keterangan mengenai gejala yang diteliti, dalam hal ini adalah hubungan antara variabel bebas dan variabel terikat. Hipotesis terbagi menjadi hipotesis 0 dan hipotesis alternatif dengan taraf signifikan 5%, (Sugiyono. 2003:159) Taraf nyata (Significant Level) yang biasa digunakan dalam dunia ekonomi dan bisnis adalah 5%.

1. Pengaruh Pajak terhadap Transfer Pricing

Salah satu alasan perusahaan melakukan transfer pricing adalah pajak. Beban pajak yang semakin besar memicu perusahaan untuk melakukan transfer pricing dengan harapan dapat menekan beban tersebut. Karena dalam praktik bisnis, umumnya pengusaha mengidentikkan pembayaran pajak sebagai beban sehingga akan senantiasa berusaha untuk meminimalkan beban tersebut guna mengoptimalkan laba.

Penelitian yang dilakukan oleh Ni Wayan, dkk, (2012) menunjukan bahwa pajak berpengaruh pada keputusan transfer pricing, perusahaan multinasional memperoleh keuntungan karena pergeseran pendapatan dari negara-negara dengan pajak tinggi ke negara dengan pajak rendah. Pergeseran pendapatan tersebut dilakukan dengan mengatur biaya-biaya transaksi yang dilakukan dengan pihak terafiliasi. Berdasarkan rumusan di atas maka hipotesis dalam penelitian ini adalah sebagai berikut.

H

2. Pengaruh Kepemilikan Asing Terhadap Transfer Pricing

Dengan melakukan transfer pricing pemegang saham pengendali asing menjual produk dari perusahaan yang ia kendalikan ke perusahaan pribadinya dengan harga di bawah pasar. Hal tersebut dilakukan pemegang saham pengendali asing untuk mendapatkan keuntungan pribadi dan merugikan pemegang saham non pengendali. Ketika kepemilikan saham yang dimiliki pemegang saham pengendali asing semakin besar, maka pemegang saham pengendali asing memiliki pengaruh yang semakin besar dalam menentukan berbagai keputusan dalam perusahaan, termasuk kebijakan penentuan harga maupun jumlah transaksi transfer pricing (Sari, 2012: 162 dalam Nancy, 2014).

Penelitian yang dilakukan oleh Nancy, (2014) menunjukan bahwa kepemilikan asing berpengaruh pada keputusan transfer pricing, ketika pihak asing telah menanamkan modalnya pada perusahaan publik di Indonesia dengan persentase lebih dari 20% maka pihak asing bisa memberikan pengaruh signifikan terhadap keputusan yang dibuat perusahaan termasuk keputusan transfer pricing yang melibatkan pihak asing. Berdasarkan rumusan di atas maka hipotesis dalam penelitian ini adalah sebagai berikut. H2 : Kepemilikan asing berpengaruh terhadap probabilitas perusahaan

3. Pengaruh Kepemilikan Manajerial terhadap Transfer Pricing

Kepemilikan manajerial merupakan kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial akan mendorong manajer untuk berhati-hati dalam mengambil keputusan untuk melakukan transfer pricing, karena mereka ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah (Listyani, 2003).

Para pemilik saham mayoritas akan melakukan cara-cara yang dapat menghasilkan laba yang tinggi dan mengorbankan hak-hak pemegang saham minoritas, salah satu caranya adalah dengan transfer pricing. Berdasarkan rumusan di atas maka hipotesis dalam penelitian ini adalah sebagai berikut. H3 : Kepemilikan manajerial berpengaruh terhadap probabilitas