PERAN PEMBIAYAAN SYARIAH DALAM

MEMENUHI KEBUTUHAN USAHA TANI (STUDI

KASUS BMT SIDOGIRI PUJON)

JURNAL ILMIAH

Disusun oleh :

Roby Aulia Zamora

165020507111001

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

PERAN PEMBIAYAAN SYARIAH DALAM MEMENUHI KEBUTUHAN

USAHA TANI (STUDI KASUS BMT SIDOGIRI PUJON)

Yang disusun oleh

:

Nama

: Roby Aulia Zamora

NIM

: 165020507111001

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai persyaratan ujian skripsi yang

dipertahankan di depan Dewan Penguji pada tanggal 20 November 2020

Malang, 20 November 2020

Dosen Pembimbing,

Shofwan ,SE., M.Si.

NIP. 197305172003121002

PERAN PEMBIAYAAN SYARIAH DALAM MEMENUHI KEBUTUHAN

USAHA TANI (STUDI KASUS BMT SIDOGIRI PUJON)

Roby Aulia Zamora

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email : robyauliazamora@gmail.com

Abstrak

Penelitian ini dilakukan untuk mengetahui lebih dalam mengenai mekanisme pembiayaan terhadap syariah, pendampingan dan penanganan usaha tani dan dampaknya terhadap kebutuhan usahatani pada Program Modal Pertanian Barokah (MPB) di BMT Sidogiri Pujon. Dalam mencapai tujuan dari penelitian ini maka digunakan pendekatan kualitatif dengan studi kasus. Metode tersebut digunakan untuk memberikan penjelasan lebih mengenai peran pembiayaan syariah dalam memenuhi kebutuhan usahatani di BMT Sidogiri Pujon. Melalui penelitian ini dapat diketahui bahwa secara umum pembiayaan usahatani BMT Sidogiri Pujon sudah sesuai dengan mekanisme dan hukum syariah dan telah memenuhi kebutuhanusahatani para anggota BMT Sidogiri Pujon. Kata kunci : Pembiayaan. Usahatani, BMT

A. PENDAHULUAN

Segala hal yang berkaitan dengan usaha sulit untuk berjalan tanpa adanya pembiayaan. Menurut Rivai dan Andria (dalam Rahmat, 2015), pembiayaan atau financing merupakan pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan. Pembiayaan memiliki peran yang penting untuk meningkatkan kualitas sebuah usaha.

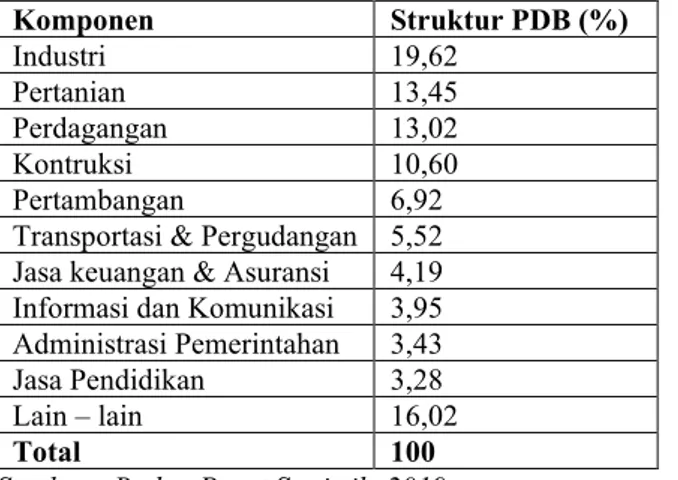

Saat ini, lembaga keuangan telah memberikan pembiayaan kepada berbagai sektor antara lain sektor lapangan usaha, perdagangan besar, jasa keuangan, sektor pertanian dan lainnya. Sektor pertanian menjadi salah satu sektor ekonomi yang membangun perekonomian nasional. Hal tersebut dapat dilihat dari data Badan Pusat Statistik (BPS) tentang struktur Produk Domestik Bruto (PDB) pada pertumbuhan ekonomi Indonesia triwulan III 2019.

Tabel 1 : Kontribusi Sektor Pertanian pada PDB pada Pertumbuhan Ekonomi Triwulan III

2019 Komponen Struktur PDB (%) Industri 19,62 Pertanian 13,45 Perdagangan 13,02 Kontruksi 10,60 Pertambangan 6,92 Transportasi & Pergudangan 5,52 Jasa keuangan & Asuransi 4,19 Informasi dan Komunikasi 3,95 Administrasi Pemerintahan 3,43 Jasa Pendidikan 3,28 Lain – lain 16,02

Total 100

Sumber : Badan Pusat Statistik, 2019

Sektor pertanian merupakan komponen terbesar setelah perindustrian dengan struktur PDB 13,45 %. Hal itu menjelaskan bahwa pertanian masih menjadi sektor yang berpengaruh terhadap PDB. Maka dari itu, kebutuhan investasi dalam sektor pertanian sangat diperlukan. Produksi pertanian berskala besar membutuhkan modal yang besar sulit dipenuhi tanpa bantuan lembaga keuangan.

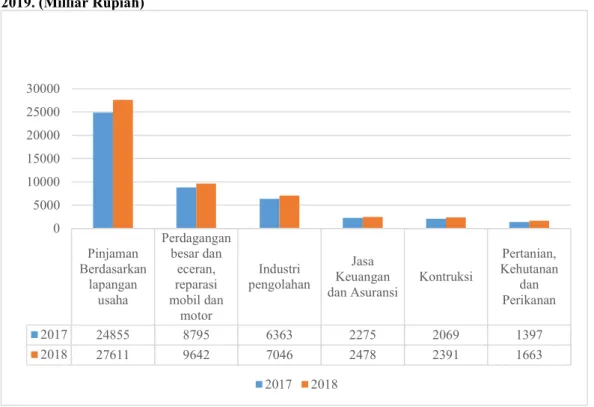

Namun, saat ini lembaga keuangan belum memanfaatkan potensi dana untuk pembiayaaan sektor pertanian. Padahal kekurangan modal selalu menjadi masalah klasik bagi pelaku usaha pertanian, termasuk petani itu sendiri. Hal tersebut dapat dilihat dari alokasi kredit modal kerja perbankan menurut sektor ekonomi pada tahun 2017 – 2019.

Gambar 1 : Alokasi Kredit Modal Kerja Perbankan menurut Sektor Ekonomi Tahun 2017 –

2019. (Milliar Rupiah)

Sumber : Badan Pusat Statistik, 2019

Berdasarkan gambar 1 di atas, sektor pertanian, kehutanan dan perikanan merupakan sektor terbawah dalam pengalokasian kredit perbankan. Sektor tersebut sangatlah jauh jika dibandingkan dengan sektor untuk pinjaman lapangan usaha yang setiap tahunnya mengalokasikan lebih dari 20000 triliun rupiah. Lembaga keuangan perbankan dinilai belum memprioritaskan sektor pertanian untuk pembiayaan saat ini.

Menurut Assad (2011), sektor pertanian belum menjadi prioritas utama bagi lembaga keuangan disebabkan sektor tersebut memiliki karakterisitik yang beresiko tinggi yang membuat lembaga keuangan berpikir kembali untuk mendanai sektor ini. Petani sulit untuk mengakses lembaga pembiayaan seperti koperasi dan Bank Perkreditan Rakyat (BPR) karena umumnya petani tidak memiliki agunan sertifikat tanah dan pengembalian kredit tanah sehingga tidak sesuai karakteristik usaha pertanian yang bersifat musiman dan prosedur pengajuan yang rumit. gan modal untuk mengembangkan usahanya.

Menurut Ashari dan Saptana (2005), skim pembiayaan pertanian tidak efektif pada lembaga keuangan perbankan karena kredit selalu berbasis bunga tetap (fix interest). Setiap skim kredit menjadikan bunga sebagai harga tetap dari dana yang dipinjam dan harus dikembalikan ketika jatuh tempo. Padahal sektor pertanian memiliki karakteristik yang memiliki resiko kegagalan yang tinggi baik dalam produksi maupun fluktuasi harga yang relatif tinggi. Selain itu, terdapat kesenjangan antara debitor dan kreditor. Pihak debitor murni bergerak dalam sektor riil, sedangkan pihak kreditor hanya bergerak dalam sektor moneter. Hal itu menyebabkan risiko kegagalan usaha hanya dibebankan kepada debitor sehingga kreditor tetap mendapatkan keuntungan dari tingkat suku bunga yang ditetapkan. Dengan adanya sistem seperti ini, sistem pembiayaan pertanian selalu disamakan dengan pembiayaan nonpertanian seperti sektor industri dan jasa sehingga cenderung over estimate. Apabila dipaksakan maka usaha pertanian tidak akan mendapat dukungan kredit dalam jumlah sesuai kebutuhan.

Untuk lebih menjamin rasa keadilan terhadap pelaku usaha pertanian, maka perlu dibuka wacana model pembiayaan alternatif yang sesuai dengan karakteristik usaha di sektor pertanian.

Pinjaman Berdasarkan lapangan usaha Perdagangan besar dan eceran, reparasi mobil dan motor Industri pengolahan Jasa Keuangan dan Asuransi Kontruksi Pertanian, Kehutanan dan Perikanan 2017 24855 8795 6363 2275 2069 1397 2018 27611 9642 7046 2478 2391 1663 0 5000 10000 15000 20000 25000 30000 2017 2018

Salah satunya adalah pembiayaan syariah. Pembiayaan syariah memiliki potensi yang tinggi untuk berkembang di Indonesia. Menurut katadata.co.id (2018), Indonesia merupakan penduduk muslim terbesar di dunia dengan total 209,1 juta penduduk. Selain itu, pembiayaan syariah memprioritaskan bidang pertanian dalam pelaksanannya (Assad, 2011). Sehingga pembiayaan syariah dapat menjawab tantangan dalam masalah minimnya modal usaha tani di Indonesia. Pembiayaan syariah dikeluarkan oleh lembaga keuangan syariah.

Salah satu lembaga pembiayaan syariah yang dapat menjawab tantangan dalam membangun sektor pertanian di pedesaan adalah BMT (Baitul Mall Wa Tamwil) dengan kegiatan pengembangan usaha produktif bagi pelaku usaha Mikro, Kecil dan Menengah (UMKM) dan meningkatkan kualitas usaha produktif dengan menunjang pembiayaan kegiatan ekonominya. BMT merupakan salah satu lembaga keuangan mikro syariah yang dapat menjawab seberapa besar perannya terhadap pemenuhan kebutuhan usaha tani. Menurut Huda dkk (2016), BMT memiliki hubungan erat khusus terhadap peningkatan sumber daya tani pada masyarakat desa disebabkan dengan pembiayaan syariah yang telah mengatur akad khusus pertanian. Sehingga BMT dapat menjadi lembaga yang meningkatkan potensi ekonomi masyarakat desa dalam bidang usaha tani. Salah satu BMT yang dapat menjawab permasalahan tersebut adalah BMT Sidogiri.

BMT Sidogiri memiliki program Modal Pertanian Barokah. MPB hanya disediakan oleh BMT Sidogiri pada cabang yang berdekatan pada kawasan pertanian seperti Kabupaten Malang. Usahatani yang dimaksud adalah usaha yang sebagian besar masyarakat kabupaten Malang lakukan yaitu dalam komoditas tanaman sayuran khususnya daerah Pujon. BMT Sidogiri telah memberikan pembiayaan kepada banyak para pelaku usahatani. Hal ini dilihat dari jumlah pertumbuhan volume usaha yang dikeluarkan semakin besar dari tahun ke tahun.

Tabel 2 : Pertumbuhan Volume Usaha BMT Sidogiri tahun 2013 – 2015.

Tahun Jumlah (dalam ratusan ribu) Pertumbuhan (%)

2013 145089 -

2014 190153 32 2015 242918 28

Sumber : BMT Sidogiri, 2017

Pertumbuhan volume usaha terjadi didukung oleh kreativitas pemasaran dan besaran pembiayaan yang diajukan oleh nasabah/anggota. Berdasarkan tabel 1.2 di atas, BMT Sidogiri telah memberikan total pinjaman atau pembiayaan yang selalu meningkat dari tahun ke tahun dan berpotensi akan terus meningkat, termasuk untuk modal usaha pertanian. Hal ini menunjukkan bahwa pembiayaan dari BMT Sidogiri dapat menjadi salah satu cara untuk memenuhi kebutuhan usaha tani yang membutuhkan pembiayaan.

Namun, dalam pelaksanaan pembiayaan dan penyaluran pembiayaan modal usaha tani di BMT Sidogiri tidak memberikan batasan atau kriteria bagi petani sawah penggarap (petani bagi hasil) dengan petani sawah. Hal ini berbeda dengan penyaluran produk pembiayaan untuk MPB yang seharusnya berfungsi bagi masyarakat miskin yang mempunyai usaha. Di samping itu, Walaupun modal pinjaman atau pembiayaan untuk usaha tani terus berjalan, belum ada kejelasan yang pasti dari pihak BMT Sidogiri apakah kebutuhan dari nasabah MPB sudah terpenuhi sehingga mereka dapat menjalankan usaha taninya dengan baik.

Peneliti memilih BMT Sidogiri Cabang Pujon. Terdapat dua alasan peneliti memilih kedua cabang tersebut. Pertama, cabang Pujon merupakan cabang BMT Sidogiri yang terletak di kabupaten Malang yang sebagian besar mata pencahariannya di sektor pertanian. Menurut pemerintah kabupaten Malang (2020), Sektor pertanian mencakup 12,32% dari jumlah tenaga kerja sebesar 2.874.204 di antara 89 profesi yang digeluti oleh penduduk kabupaten Malang. Hal tersebut memberikan dampak yang baik terhadap produktivitas hasil pertanian wilayah kabupaten Malang.

Kedua, BMT Sidogiri Pujon merupakan BMT yang berdekatan dengan kawasan pertanian. Sehingga kedua cabang tersebut berpeluang memiliki peminat yang besar dalam program modal pertanian barokah yang diselenggarakan BMT Sidogiri.

Dari pemaparan bahasan di atas, Peneliti tertarik untuk melakukan penelitian dan menelaah lebih lanjut mengenai peran BMT dalam mengembangkan unit usaha pertanian dan dalam penelitian ini mengambil obyek di BMT Sidogiri Pujon Kabupaten Malang dengan judul : PERAN PEMBIAYAAN SYARIAH DALAM MEMENUHI KEBUTUHAN USAHA TANI (STUDI KASUS BMT SIDOGIRI CABANG PUJON )

B. TINJAUAN TEORITIS Konsep Pembiayaan

Dalam kehidupan sehari-hari, pembiayaan sering diartikan sebagai memperoleh barang dengan cara membayar angsuran atau memperoleh pinjaman uang yang pembayarannya dilakukan dikemudian hari dengan cicilan sesuai perjanjian. Menurut Rahmat (2016), Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk medukung investasi yang telah direncanakan.

Menurut UU Nomor 10 Tahun 1998 tentang Perbankan, pembiayaan berdasarkan prinsip syariah adalah usaha perbankan dalam menyediakan uang atau “tagihan yang dipersamakan dengan itu” kepada nasabahnya berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai (nasabah) mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Maka Ndapat dikatakan pembiayaan adalah pemberian modal yang diberikan oleh investor kepada pelaku usaha untuk meningkatkan usaha yang dilakukan dengan kesepakatan pembagian hasil dalam jangka waktu tertentu.

Dalam menjalankan fungsinya sebagai lembaga penyalur dana, lembaga keuangan syariah harus memerhatikan beberapa hal yang berkaitan dengan analisis kelayakan pembiayaan. Menurut Rahmat (2015), secara umum analisis kelayakan pembiayaan tersebut didasarkan pada rumus 5C yaitu Character, Capacity, Capital, Collateral dan Condition.

Dalam pembiayaan tentunya ada wanprestasi. Wanprestasi adalah adalah suatu sikap dimana seseorang tidak memenuhi atau lalai melaksanakan kewajiban sebagaimana yang telah ditentukan dalam perjanjian yang dibuat antara kreditur dan debitur atau wanprestasi artinya tidak memenuhi kewajiban yang telah ditetapkan dalam perikatan yang timbul dari perjanjian maupun perikatan yang timbul karena undang-undang wanprestasi nasabah juga dialami oleh perbankan syariah di Indonesia meskipun telah melakukan prudential banking yang ketat. Wanprestasi pada perbankan syariah bisa terjadi pada pembiayaan seperti mudharabah, murabahah dan musyarakah pembiayaan-pembiayaan ini mengalami masalah dalam pembayaran angsuran yang dilakukan oleh nasabah, sehingga pihak bank syariah harus secara selektif memberikan pembiayan-pembiayaan tersebut untuk menghindari wanprestasi nasabah dan kerugian bank dimasa yang akan datang. (Saliman, 2004)

Baitul Mal Wat Tamwil (BMT)

Secara bahasa, baitul mal dibentuk dengan meng-idhafah-kan kata bait yang artinya “rumah” kepada al-mal yang artinya harta. Kata al-mal mencakup semua jenis harta. Sesuatu yang sudah diketahui menurut perkataan orang Arab serta apa saja yang dikumpulkan dan dimiliki juga disebut dengan mal. Adapun secara terminologis, menurut Abdul Qadim Zallum (dalam Huda dkk, 2016) baitul mal adalah lembaga atau pihak yang mempunyai tugas khusus menangani segala harta umat, baik berupa tanah, bangunan, barang tambang, uang, komoditas, perdagangan, maupun harta benda lainnya. Umat Islam berhak memilikinya sesuai hukum Islam dan tidak ditentukan individu pemiliknya walaupun telah ditentukan pihak yang berhak menerimanya, maka harta tersebut sudah dianggap sebagai pemasukan bagi baitul mal.

Menurut Huda dkk (2016), Secara Konseptual, BMT memiliki dua fungsi, yaitu baitul mal dan baitut tamwil. Baitul mal (bait = rumah, al-mal = harta) menerima titipan dana ZIS (Zakat, Infak, dan Sedekah) serta mengoptimalkan distribusinya dengan memberikan santunan kepada yang berhak (ashnaf) sesuai dengan peraturan dan amanat yang diterima. Sedangkan baitut tamwil (bait = rumah, at-tamwil = pengembangan harta) melakukan kegiatan pengembangan usaha – usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil, terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi.

BMT bertujuan mewujudkan kehidupan keluarga dan masyarakat di seitar BMT yang selamat, damai dan sejahtera. Selain fungsi dan tujuan di atas, BMT juga memiliki visi dan misi. Visi BMT adalah mewujudkan kualitas masyarakat di sekitar BMT yang selamat, damai dan sejahtera dengan mengembangkan lembaga dan usaha BMT serta POKUSMA (Kelompok Usaha Muamalah) yang maju berkembang, tepercaya, aman, nyaman, transparan dan berkehati-hatian. Misi BMT adalah mengembangkan POKUSMA dan BMT yang maju berkembang, tepercaya, aman, nyaman, transparan, dan berkehati-hatian sehingga terwujud kualitas masyarakat di sekitar BMT yang selamat, damai dan sejahtera.

Menurut Huda dan Heykal (2010), BMT didirikan dengan berasaskan pada masyarakat yang salaam, yaitu penuh keselamatan, kedamaian, dan kesejahteraan. Prinsip dasar BMT adalah :

a. Ahsan (mutu hasil kerja terbaik), thayyiban (terindah), ahsanu’amala (memuaskan semua pihak), dan sesuai dengan nilai-nilai salaam: keselamatan, kedamaian, dan kesejahteraan. b. Barokah, artinya berdaya guna, berhasil guna, adanya penguatan jaringan, transparan

(keterbukaan), dan bertanggung jawab sepenuhnya kepada masyarakat. c. Spiritual communications (penguatan nilai ruhiyah).

d. Demokratis, partisipatif, dan inklusif.

e. Keadilan sosial dan kesetaraan gender, non-diskriminatif. f. Ramah lingkungan.

g. Peka dan bijak terhadap pengetahuan dan budaya lokal, serta keanekaragaman budaya. h. Keberlanjutan, memberdayakan masyarakat dengan meningkatkan kemampuan diri dan

lembaga masyarakat lokal.

Usahatani

Secara bahasa, usahatani merupakan istilah dari kata farm dalam bahasa Inggris. Dr. Mosher (dalam Mubyarto, 1977) memberikan definisi farm (usahatani) sebagai suatu tempat atau bagian dari permukaan bumi di mana pertanian diselenggarakan oleh seorang petani tertentu apakah ia seorang pemilik, penyakap ataupun manager yang digaji. Menurut Mubyarto (1977), Usahatani adalah himpunan dari sumber-sumber alam yang terdapat di tempat yang diperlukan untuk produksi pertanian seperti tanah dan air, perbaikan-perbaikan yang telah dilakukan atas tanah itu, sinar matahari, bangunan-bangunan yang didirikan di atas tanah dan sebagainya.

Usaha tani tidak lepas dari hasilnya yang disebut produksi, Produksi pertanian secara teknis mempergunakan input dan output. Input adalah semua yang dimasukkan ke dalam proses produksi, seperti tanah yang digunakan, Output adalah hasil tanaman dan ternak yang dihasilkan oleh usahatani.

Gambar 2 : Alur Input dan Output Usahatani

Sumber : Soetriono dan Anik, 2016

Input dan output menyangkut biaya (cost) dan penerimaan (return). Dalam pertanian primitif dan subsisten biaya utama adalah kegiatan (jerih payah dan keterampilan) petani dan keluarganya. Sedangkan penerimaan utama adalah nilai dari hasil-hasil yang dipergunakan untuk kehidupan keluarga petani sendiri. Dengan makin majunya pertanian maka lebih banyak penerimaan.

Setiap memperbaiki biaya dan penerimaan, tidak memandang bagaimana maju atau primitifnya cara bertani. Pertimbangan mengenai biaya juga mencakup jerih payah yang harus dikeluarkan, biaya tunai untuk memberi alat dan bahan yang dipergunakan serta cadangan bagi kegagalan panen dan mungkin jatuhnya harga. Penerimaan meliputi bahan makanan dan hasil lain yang dipergunakan keluarganya, uang diterima dari penjualan hasil, dan nilai barang-barang dan jasa yang mungkin diterima melalui pertukaran dari tetangganya.

Dalam memperhitungkan penerimaan, ada yang tidak dimasukan pada bagian hasil panennya akan tetapi harus diserahkan kepada pemilik tanah, karena bagian ini bagi petani adalah biaya, bagian panen yang oleh adat istiadat harus digunakan bersama dengan tetangganya melalui selamatan-selamatan untuk menambah tinggi pandangan masyarakat terhadapnya atau memancing hutang budi di asa yang akan dating, apabila hasil lebih dari kebutuhan keluarganya.

Usahatani (Perusahaan) INPUT OUTPUT 1. Tanah 2. Modal 3. Tenaga kerja 4. Manajemen 1. Bahan makanan 2. Serat,papan 3. Susu 4. Daging,telur

Rendahnya alokasi kredit untuk sektor pertanian disebabkan oleh pandangan penyandang dana yang melihat bahwa sektor pertanian adalah sektor pertanian adalah sektor usaha penuh risiko sehingga tidak menjadi prioritas pembiayaan. Dengan demikian, keberadaan lembaga pembiayaan syariah berpeluang besar untuk memperkuat sisi permodalan sektor pertanian yang masih lemah.

Menurut Ashari dan Saptana (2015), Beberapa hal yang melandasi prospek pembiayaan syariah untuk sektor pertanian adalah sebagai berikut.

1. Karakteristik pembiayaan syariah sesuai dengan kondisi pertanian. Dalam dunia bisnis fluktuasi besarnya pendapatan sudah menjadi fenomena umum. Skim pembiayaan syariah sangat sesuai dengan karakteristik bisnis pertanian sehingga memberikan rasa keadilan karena untung dan rugi akan dibagi bersama-sama. Artinya petani dan pemilik modal akan bersama-sama bertanggung jawab terhadap jalannya usaha.

2. Skim pembiayaan syariah sudah dipraktekkan secara luas oleh petani Indonesia. Secara budaya, banyak petani yang sudah mengenal model pembiayaan yang menyerupai atau sejalan dengan sistem syariah (mudharabah). Dengan sosialisasi yang lebih intensif, petani akan lebih mudah dan cepat memahami konsep pembiayaan syariah karena secara historis maupun faktual sedang atau pernah menjalankan konsep tersebut.

3. Luasnya cakupan usaha di sektor pertanian. Usaha di sektor pertanian mencakup beberapa subsistem yang sangat luas. Mulai dari subsistem pengadaan sarana produksi, budidaya, panen, pascapanen, pengolahan hingga pemasaran hasil. Pada semua subsistem ini memungkinkan untuk menggunakan pembiayaan model syariah.

4. Produk pembiayaan syariah cukup beragam. Luasnya cakupan usaha dan komoditas pertanian telah diantisipasi dengan produk pembiayaan syariah yang juga beragam. Hal ini memungkinkan nasabah untuk memilih jenis produk pembiayaan syariah sesuai dengan kondisi dan karakteristik usaha mereka.

5. Tingkat kepatuhan petani. Usaha pertanian saat ini masih digeluti oleh sebagian besar petani kecil di pedesaan dan umumnya mereka menghormati aturan keagamaan dalam kehidupan sehari-hari. Adanya skim pembiayaan yang sesuai dengan ajaran agama diharapkan secara emosional akan mempermudah petani dalam menerima sistem pembiayaan syariah. Selain itu prinsip-prinsip yang dijalankan di lembaga pembiayaan syariah mengandung tatanan nilai yang bersifat universal dan tidak eksklusif. Nilai-nilai seperti keadilan dan perlakuan yang sama dalam meraih kesempatan berusaha diharapkan dapat juga diterima kalangan non muslim.

6. Komitmen bank syariah untuk Usaha Kecil dan Menengah (UKM). Dari pengalaman pembiayaan yang dilakukan oleh bank/lembaga syariah selama ini, alokasi pembiayaan terbesar diperuntukkan kan untuk UKM. Manajemen Bank Muamalat Indonesia, misalnya, selalu mengupayakan agar dana pihak ketiga tidak sampai disalurkan kepada kelompok pebisnis besar (korporat). Komitmen ini merupakan peluang yang besar untuk sektor pertanian yang mayoritas berskala usaha kecil sampai menengah.

7. Usaha di sektor pertanian merupakan bisnis riil. Hal ini sesuai dengan prinsip pembiayaan syariah yang menitikberatkan pada pembiayaan pada sektor riil dan justeru melarang pembiayaan pada sektor yang spekulatif.

Untuk mendukung pembiayaan syariah di sektor pertanian, hal penting yang harus dilakukan adalah harus ada keberpihakan (syukur, 2005). Keberpihakan ini diwujudkan dengan memberikan alokasi pembiayaan yang cukup besar untuk sektor pertanian. Peran pemerintah sebagai policy maker cukup signifikan dalam mendukung upaya ini baik melalui peraturan atau fasilitasi informasi tentang usaha pertanian yang prospektif dimitrakan dengan model pembiayaan syariah.

C. METODE PENELITIAN Jenis Penelitian

Penelitian ini merupakan penelitian kualitatif. Menurut Gunawan (2013), Penelitian kualitatif menekankan analisis proses dari proses berpikir secara induktif yang berkaitan dengan dinamika hubungan antarfenomena yang diamati, dan senantiasa menggunakan logika ilmiah. Penelitian kualitatif tidak berarti tanpa menggunakan dukungan dari data kuantitatif, namun lebih ditekankan pada kedalaman berpikir formal dari peneliti dalam menjawab permasalahan yang dihadapi. Penelitian kualitatif bertujuan mengembangkan konsep sensivitas pada masalah yang dihadapi , menerangkan realitas yang berkaitan dengan penelusuran teori dari bawah (grounded theory) dan

mengembangkan pemahaman akan satu atau lebih dari fenomena yang dihadapi. Sehingga sesuai dengan tujuan penelitian yang ingin dicapai.

Pendekatan Penelitian

Dalam memahami fenomena yang terjadi, penulis juga menggunakan landasan berfikir studi kasus. Sebagaimana yang pernah dilakukan oleh Andreani dan Dita (2018), penulis juga akan menelaah kasus khusus yang terjadi pada satu lingkup komunitas yang kecil, yakni BMT Sidogiri Pujon. Penelitian ini juga hanya berfokus pada penerapan peran pembiayaan syariah dalam memenuhi kebutuhan pada usahatani saja. Sehingga pendekatan studi kasus lebih tepat untuk digunakan.

Unit dan Analisa Informan

Dalam penelitian ini, Unit analisis yang digunakan adalah BMT Sidogiri cabang Pujon. Sehingga pihak-pihak yang akan menjadi informan adalah perwakilan pengurus BMT Sidogiri cabang Pujon, nasabah BMT Sidogiri yang mengikuti program Modal Pertanian Barokah (MPB) cabang Pujon dan memiliki usahatani. Pihak anggota diambil sebagai informan kunci karena pihak tersebutlah yang merasakan pelayanan dari BMT Sidogiri dan terjun langsung dalam pengelolaan usahatani yang dilakukan. Pihak pengurus diambil sebagai informan pendukung karena pihak inilah yang melayani anggota BMT Sidogiri sehingga mereka mengetahui mekanisme pembiayaan yang dilakukan.

Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui dua cara yaitu observasi dan wawancara. Observasi digunakan untuk melihat secara langsung tentang peran pembiayaan syariah dalam memenuhi kebutuhan usahatani di BMT Sidogiri Pujon. Sedangkan wawancara dilakukan untuk mengetahui peran pembiayaan syariah dalam memenuhi kebutuhan usahatani dari informan langsung.

Teknik Analisa Data

Miles dan Huberman (1992) mengemukakan tiga tahapan yang harus dikerjakan dalam menganalisis data penelitian kualitatif, yaitu reduksi data (data reduction), paparan data (data display) dan penarikan kesimplan dan verifikasi (conclusion drawing/verifying). Reduksi data merupakan kegiatan merangkum, memilih hal-hal pokok, memfokuskan pada hal-hal yang penting dan mencari tema dan polanya (Sugiyono, 2007). pemaparan data digunakan sebagai sekumpulan informasi tersusun dan memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Setelah pemaparan data dilakukan, maka dapat ditarik kesimpulan. Penarikan kesimpulan merupakan hasil penelitian yang menjawab fokus penelitian berdasarkan hasil analisis data.

Pengecekan Keabsahan Temuan

Dalam pengumpulan data, penulis melakukan pengecekan keabsahan temuan data dengan menggunakan metode Triangulasi data. Menurut Gunawan (2013) Triangulasi merpakan suatu cara mendapatkan data yang benar-benar absah untuk memperkuat bukti yang telah tersedia. Secara sederhana, triangulasi merupakan pengecekan data dari berbagai sumber dengan berbagai cara dan waktu. Jenis Triangulasi yang digunakan yaitu Triangulasi teknik dan sumber seperti yang diungkapkan oleh Sugiyono (2008). Dalam penelitian ini, triangulasi akan dilakukan dengan cara mengkonfirmasi data yang didapatkan melalui observasi dan wawancara di BMT Sidogiri cabang Pujon dan usahatani anggota BMT. Pengecekan data akan dilakukan dengan mengkonfirmasi data kepada perwakilan pengurus BMT Sidogiri cabang Pujon.

D. PEMBAHASAN Profil dan Pengelolaan Pembiayaan BMT Sidogiri Secara Umum

BMT Sidogiri secara umum merupakan lembaga keuangan yang didirikan oleh beberapa orang yang merupakan pengurus dari Pondok Pesantren Sidogiri Pasuruan yang di dalamnya terdapat orang-orang yang berprofesi sebagai guru dan pimpinan madrasah, alumni pondok pesantren Sidogiri dan para simpatisan yang menyebar di seluruh Jawa Timur. Pada tanggal 12 Robi’ul Awal 1418 H atau 17 Juli 1997 M berdirilah BMT Sidogiri pertama yang bernama BMT Maslahah Mursalah Lil Ummah (MMU). Seiring berjalannya waktu pada tanggal 4 September 1997,

disahkanlah BMT MMU Pasuruan sebagai Koperasi Serba Usaha dengan Badan Hukum Koperasi Nomor 608/BH/KWK.13/IX/97 (Dokumentasi BMT Sidogiri). Kehadiran BMT ini mendapatkan respon positif dari masyarakat sekitar pondok. Karena dengan adanya BMT ini, masyarakat tidak lagi khawatir akan adanya prakter riba yang terjadi di masyarakat dan tidak terjerat hutang dari para rentenir.

BMT Sidogiri sebagai lembaga keuangan syariah di bawah Pondok Sidogiri telah membuka beberapa unit pelayanan anggota di kabupaten/kota yang di nilai potensial. Hingga saat ini, BMT Sidogiri telah memiliki 278 Unit Layanan Jasa Keuangan Syariah. BMT Sidogiri memiliki tiga macam sesuai tingkatannya, yaitu Pusat, cabang dan cabang pembantu. BMT Sidogiri pusat merupakan BMT yang terletak di Pasuruan yang berfungsi hanya melayani pengurus cabang yang tersebar. Cabang merupakan BMT yang menjadi pusat dalam satu wilayah yang bisa melayani anggota dan sebagai pusat kebijakan BMT Sidogiri dalam suatu wilayah. Cabang pembantu merupakan BMT yang disebar ke berbagai wilayah dalam suatu kota/kabupaten untuk melayani anggota agar BMT Sidogiri dapat dikenal lebih luas. BMT Sidogiri Pujon merupakan salah satu cabang pembantu dari BMT Sidogiri Cabang Malang kota.

BMT Sidogiri Pujon merupakan BMT Sidogiri yang terletak di Desa Watugong Pujon Lor, Kecamatan Pujon, Kabupaten Malang. dilansir dari malangkab.go.id, Kecamatan Pujon memiliki luas 13.075,144 Ha. Kecamatan ini berada pada ketinggian 1100 meter di atas permukaan laut. Suhu udara di kecamatan ini berkisar antara 18 hingga 20 derajat celcius dengan rata-rata curah hujan mencapai 21.400 mm per tahun. Hal ini merupakan hal yang wajar mengingat Kecamatan Pujon merupakan kawasan yang menghasilkan komoditas tani seperti cabai, kubis, tomat dan lainnya. Daerah Pujon juga merupakan salah satu daerah penghasil susu terbaik di Indonesia. Maka tidak heran jika BMT Sidogiri Pujon sebagian besar anggotanya mengajukan Modal Pertanian Barokah. Didirikan sejak tahun 2014, BMT Sidogiri Pujon berdiri atas dasar dari petani-petani yang memiliki rasa takut untuk mengajukan pembiayaan di bank dengan adanya sistem ribawi yang dirasa merugikan petani dan tidak sesuai dengan nilai-nilai Islam. Selain itu, terdapat juga pedagang yang sudah terjerat dengan rentenir yang tersebar sehingga memberikan kerugian bagi mereka. Akhirnya setelah BMT Sidogiri cabang pujon resmi didirikan, pihak pengurus BMT Sidogiri Pujon mulai mencari petani dan pedagang yang terjerat oleh rentenir untuk ditutupi hutangnya. Lalu mengajak mereka untuk menjadi anggota BMT Sidogiri.

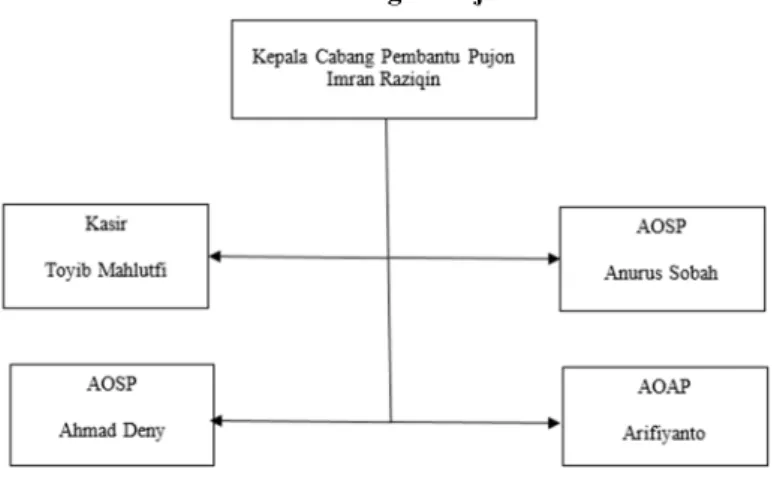

Gambar 3 : Struktur BMT Sidogiri Pujon

Sumber : BMT Sidogiri Pujon ,2020

Dalam menyalurkan segala pembiayaan di Daerah Pujon, tentunya BMT Sidogiri Pujon memiliki struktur kepengurusan yang tidak besar, namun cukup untuk melayani setiap jenis pembiayaan untuk para anggota. Setiap pengurus memiliki tugas fungsinya masing-masing. Pengurus tersebut terdiri dari Kepala Cabang Pembantu Pujon, Kasir, dua AOSP (Account Officer Simpan Pinjam) dan AOAP (Account Officer Analisa Penagihan)

BMT Sidogiri Pujon melayani berbagai jenis pembiayaan kepada anggota unit BMT Sidogiri. Setidaknya BMT Sidogiri Pujon memiliki 3 jenis pembiayaan, yaitu Modal Usaha Barokah (MUB). Modal Pertanian Barokah (MPB) dan Pembiayaan Khafalah Haji. Selama berjalannya transaksi yang telah dilakukan hingga saat ini, BMT Sidogiri Pujon menjadi salah satu lembaga pembiayaan yang dipercaya oleh masyarakat Pujon. MPB merupakan produk pembiayaan yang sangat diminati.

Dengan wilayah Pujon yang mayoritas petani dan peternak, BMT Sidogiri menjadi pilihan utama bagi masyarakat.

Implementasi Mekanisme dan Kesyariahan Akad Pembiayaan

Gambar 4 : Skema Mekanisme Pembiayaan MPB BMT Sidogiri Pujon

Sumber : Penulis, 2020

Anggota yang akan mengajukan pembiayaan Modal Pertanian Barokah harus sesuai dengan skema yang sudah ditentukan oleh BMT Sidogiri. Dalam Proses persetujuan pembiayaan modal pertanian barokah terdapat beberapa tahap, yaitu :

1. Pengisian formulir dan syarat permohonan

Anggota BMT Sidogiri yang akan mengajukan pembiayaan BMT Sidogiri harus mengisi formulir pembiayaan yang disediakan. Untuk Modal Pertanian Barokah, pihak BMT Sidogiri menawarkan dua opsi waktu tenor angsuran, yaitu musiman dan tahunan. Tenor musiman mermiliki waktu angsuran sebesar empat bulan, dan tenor tahunan menawarkan waktu sekitar 1-3 tahun. Pihak anggota juga harus menyiapkan berkas sebagai syarat untuk mengajukan pembiayaan. BMT hanya mengeluarkan pembiayaan Modal Pertanian Barokah akad rahn tasjili. Akad Rahn Tasjili merupakan akad yang mengikat perjanjian antara anggota dengan pihak BMT Sidogiri karena memberikan surat bukti kepemilikan barang sebagai jaminan sehingga mempersempit peluang terjadinya pihak anggota yang tidak bertanggung jawab ketika adanya wanprestasi.

2. Tahap survei dan analisis

Tahap ini adalah sebelum adanya pembiayaan maka perlu dilakukan analisis oleh Komite, dalam hal ini yang bertugas untuk menjadi komite adalah kepala cabang, AOAP, dan AOSP. Pembuatan komite dilakukan untuk meninjau kebenaran , kesesuaian data dan usaha, serta jaminan yang dimiliki oleh anggota. Salah satu dari komite akan pergi ke rumah pihak anggota untuk melakukan survei. Pihak BMT akan mengacu kepada SOP yang telah ditetapkan. pembiayaan akan dicairkan jika anggota komite telah sepakat. Anggota komite akan menggabungkan penelitian dari setiap anggota komite. Setelah itu, semua anggota komite akan berdiskusi terkait pembiayaan yang diajukan. Jika salah satu dari anggota ada yang berbeda pendapat dan tidak setuju, maka pembiayaan tidak dapat dicairkan. Jika poin nilai dalam sistem sudah mencapai ketentuan dan semua pihak anggota komite setuju terhadap penilaian tersebut. Maka pembiayaan dapat dicairkan.

3. Tahap keputusan

Setelah survei dan analisa telah dilaksanakan oleh komite. Maka selanjutnya komite akan mengambil keputusan dari beberapa kemungkinan, antara lain pembiayaan disetujui dan

dicairkan sesuai dengan nominal yang diajukan oleh anggota, pembiayaan disetujui namun nominal yang disetujui hanya sebagian atau pembiayaan ditolak dan tidak dicairkan.

4. Tahap pencairan dan akad

proses pencairan pembiayaan ini melibatkan komite yang diwakilkan oleh Kepala Cabang dan kasir. Akad pembiayaan akan dilaksanakan antara kepala cabang dengan anggota. Akad pembiayaan akan sah apabila telah memenuhi syarat pembiayaan. Pihak anggota akan menandatangani surat perjanjian pembiayaan yang sah apabila ditanda tangani di atas materai dan menghadirkan minimal 2 saksi. Semakin tinggi agunan yang dijaminkan maka semakin tinggi nominal yang dicairkan.

5. Tahap Monitoring

Tahap selanjutnya adalah kewajiban pelaksanaan biaya angsuran yang dilakukan setiap bulannya oleh anggota, pihak anggota dapat membayarkannya secara langsung dengan mendatangi kantor kas dan pihak BMT bertugas untuk memantau data angsuran jatuh tempo selama masa pembiayaan berlangsung. Bagian yang bertugas adalah AOAP dan AOSP. Berdasarkan penjelasan di atas, Skema Pembiayaan Modal Pertanian Barokah BMT Sidogiri Pujon mempunyai mekanisme yang mempermudah pihak anggota BMT Sidogiri. dari semua petani yang diwawancarai oleh peneliti, mereka melakukan mekanisme yang telah ditentukan dan merasa tidak adanya kesulitan dalam mengajukan pembiayaan di BMT Sidogiri. Namun terdapat kasus yang tidak sesuai dengan mekanisme yang ada, yaitu adanya pihak anggota yang mengaku bahwa pihak BMT Sidogiri tidak melakukan survei untuk melihat barang jaminan. Selain itu, BMT Sidogiri Pujon belum mempunyai kepastian waktu dalam mencairkan pembiayaan.

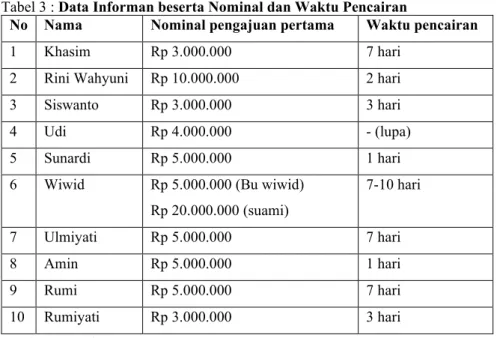

Tabel 3 : Data Informan beserta Nominal dan Waktu Pencairan

No Nama Nominal pengajuan pertama Waktu pencairan

1 Khasim Rp 3.000.000 7 hari 2 Rini Wahyuni Rp 10.000.000 2 hari 3 Siswanto Rp 3.000.000 3 hari 4 Udi Rp 4.000.000 - (lupa) 5 Sunardi Rp 5.000.000 1 hari 6 Wiwid Rp 5.000.000 (Bu wiwid)

Rp 20.000.000 (suami) 7-10 hari 7 Ulmiyati Rp 5.000.000 7 hari 8 Amin Rp 5.000.000 1 hari 9 Rumi Rp 5.000.000 7 hari 10 Rumiyati Rp 3.000.000 3 hari Sumber : Penulis, 2020

Proses pencairan waktu MPB di BMT Sidogiri Pujon sudah memberikan kemudahan kepada pihak Anggota. Sebagai lembaga yang berlandaskan syariah, BMT telah melaksanakan fungsinya sebagai baitul maal, yaitu mengoptimalkan distribusinya dengan memberikan santunan kepada yang berhak (ashnaf) sesuai dengan peraturan dan amanat yang diterima. Namun, pihak BMT belum memberikan kepastian waktu dalam pencairan dana untuk anggotanya sehingga terjadi adanya proses pencairan waktu yang berbeda-beda. Hal ini tidaklah menjadi permasalahan yang besar mengingat semua informan pendukung yang diwawancarai merasakan kemudahan dalam pemenuhan syarat dan berkas.

Selain itu, dalam mekanisme yang telah diterapkan BMT Sidogiri telah melaksanakan pendekatan analisis kelayakan pembiayaan dengan baik dan menerapkan konsep 5C.. Untuk penjelasannya sebagai berikut.

Prinsip Indikator Penerapan pada BMT Sidogiri Pujon

Kesimpulan

Character Hasil wawancara : ketegasan, kesigapan, dan kelugasan Personal garansi : Informan yang dapat dipercaya dan orang terdekat anggota yang akan dibiayai

Survei : ke aparat desa, tetangga dan anggota langsung

Pihak BMT Sidogiri selalu menanyakan komitmen dari pihak anggota ketika mengajukan pembiayaan. Setelah itu pihak BMT Sidogiri melakukan survei secara langsung kepada Pihak anggota dan menanyakan kepada informan yang terpercaya sesuai SOP yang dimiliki.

BMT Sidogiri Pujon telah melaksanakan indikator dalam prinsip Character melihat dari komunikasi dengan anggota dan survei terjun langsung ke rumah anggota yang bersangkutan

Capacity Capacity dinilai berdasarkan laporan keuangan pada arus keluar-masuk pada rekening tabungan yang terdaftar sebagai anggota BMT Sidogiri Pujon

BMT Sidogiri Pujon menjadikan laporan keuangan sebagai salah satu tolak ukur dalam menetapkan apakah pembiayaan usahatani akan dicairkan atau tidak.

BMT Sidogiri Pujon telah melihat kemampuan setiap anggota BMT Sidogiri Pujon.

Capital tiga indikator yaitu modal, usaha yang sudah berjalan, slip gaji atau omzet perhari atau keseluruhan

Setiap petani yang diwawancarai mengaku bahwa usaha tani sudah berjalan sebelum mendapatkan modal dari BMT Sidogiri terlihat dari dokumentasi yang sudah dilaksanakan. Omzet yang terkumpul tidak bisa dihitung karena situasi komoditas usahatani yang memiliki harga tidak pasti.

BMT Sidogiri Pujon telah memastikan anggota sudah mempunyai modal dan bukti usaha tani yang dilaksanakan.

Sehingga dapat dikatakan BMT Sidogiri Pujon telah melaksanakan prinsip

Capital.

Collateral Jaminan surat bukti kepemilikan barang minimal satu

BMT Sidogiri telah mewajibkan persyaratan barang jaminan untuk mengambil pembiayaan berupa BPKB kendaraan atau surat tanah sawah.

BMT Sidogiri telah melaksanakan prinsip

Collateral terlihat dari

jaminan yang ditetapkan.

Condition Perkembangan usaha meningkat atau tidak dalam tiga bulan terakhir

Ketika ditanyakan dan peneliti langsung survei lapangan terhadap masing-masing informan baik utama maupun pendukung secara perkembangan usaha tani meningkat dilihat dari hasil usaha tani yang melimpah namun tidak diimbangi dengan pendapatan usahatani disebabkan oleh komoditas harga usahatani dan faktor eksternal seperti wabah. BMT Sidogiri sudah memperhatikan condition dalam penerapannya, sudah sesuai namun penerapannya belum maksimal. Sumber : Penulis, 2020.

Catatan berikutnya dari pelaksanaan mekanisme pembiayaan Modal Pertanian Barokah BMT Sidogiri Pujon adalah kesyariahan dalam mekanismenya. Sebelum menjadi pengurus tetap, setiap pegawai BMT Sidogiri harus mengikuti sertifikasi. Untuk mendapatkan sertifikasi, pegawai BMT

akan dipanggil ke kantor pusat oleh dewan pengawas syariah internal BMT Sidogiri yang bertempat di Pasuruan, setelah itu mereka akan mendapatkan pelatihan secara teori dan praktik. Dalam menerapkan prinsip-prinsip syariah, BMT Sidogiri mengacu terhadap buku fiqih empat mazhab (Fiqh Mazahibil Arba’ah). Berbeda dengan lembaga perbankan syariah lainnya yang disebut sebagai Dewan Pengawas Syariah (DPS) yang tersertifikasi oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI). BMT Sidogiri mempunyai pengawasan dari Kelompok Ulama yang memiliki basis dari Pondok Sidogiri Pasuruan. Kelompok tersebut dinamakan Dewan Syariah Pusat (DSP).

BMT Sidogiri Pujon memakai akad rahn tasjily untuk menyalurkan produk pembiayaan pertanian. Dalam menetapkan margin pembiayaan, BMT Sidogiri memakai sistem berbasis efektif. Sistem efektif yaitu porsi margin dihitung berdasarkan pokok hutang yang tersisa. Maka, porsi keuntungan dan pokok dalam angsuran disesuaikan dengan ketentuan dalam penetapan margin, yaitu 2.3% sampai dengan 2.5%. BMT Sidogiri pun tidak mengenakan denda ketika memang terjadinya ketelatan dalam pembayaran selama tahap monitoring dari BMT Sidogiri Pujon. Hal ini dilakukan untuk menjaga prinsip-prinsip syariah dan memberikan kenyamanan terhadap anggota.

Implementasi Pendampingan dan Pengawasan Usahatani yang Dijalankan

Setelah pembiayaan disalurkan kepada pihak anggota, Maka pihak anggota dapat melaksanakan usaha taninya. Usaha tani yang baik sejatinya memerlukan organisasi yang mempunyai perhatian khusus terhadap pengelolaan unsur-unsur produksi dan tujuan usahanya (Soeharjo, 1993), Namun BMT Sidogiri selaku penyalur pembiayaan belum melaksanakan pendampingan secara khusus dan hanya memperhatikan dari pembiayaan BMT Sidogiri. Pihak BMT akan mengingatkan angsuran setiap jatuh tempo waktu tertentu yang telah ditentukan.

Selain itu, BMT Sidogiri Pujon belum bisa memberikan pembinaan yang lebih karena minimnya Sumber Daya Manusia (SDM) yang ada di BMT Sidogiri. Hingga saat ini, BMT Sidogiri hanya memfokuskan untuk memantau angsuran pihak anggota. Hal ini disebabkan oleh minimnya pengurus yang ada di BMT Sidogiri tidak memungkinkan mereka untuk mendampingi secara khusus. Beberapa pihak anggota mengaku bahwa dengan adanya pelatihan dan pembinaan secara khusus, maka hasil produksi usahatani dapat berkembang secara signifikan.

BMT Sidogiri sudah mendampingi dan mengawasi pihak anggota dari segi angsuran. Namun belum memberikan pelatihan atau pembinaan khusus kepada pihak BMT Sidogiri. Sebagai lembaga yang menyalurkan pembiayaan khusus pertanian, tentunya BMT perlu untuk memberikan pelatihan khusus agar anggota BMT, khususnya petani lebih memahami ilmu pertanian. Menurut Ashari dan Saptana (2015), Pembiayaan syariah akan berdampak secara signifikan terhadap peningkatan kualitas pertanian ketika lembaga keuangan syariah memberikan penyuluhan secara khusus selain memberikan skim kredit yang memudahkan para pelaku usaha tani. Hal ini dilakukan agar pembiayaan syariah dapat dinilai memberikan perubahan yang nyata dibandingkan lembaga keuangan konvensional sehingga para pelaku usaha tani lebih memilih lembaga keuangan syariah, khususnya BMT dalam mendapatkan pembiayaan untuk usahatani.

Implementasi Penanganan Hambatan dan Wanprestasi Pembiayaan

Dalam melaksanakan usaha tani, hambatan tetap ada antar kedua belah, pihak baik pihak BMT maupun anggota. Terdapat dua faktor yang menghambat pembiayaan dan menyebabkan adanya wanprestasi, yaitu faktor internal dan eskternal.

Faktor internal merupakan faktor yang disebabkan oleh BMT itu sendiri. Faktor internal tersebut antara lain :

1. Kesalahan dalam analisis dan survei pembiayaan dikarenakan data yang kurang akurat 2. Kurangnya pengawasan dan pemantauan angsuran disebabkan minimnya pengurus yang

dimiliki oleh BMT Sidogiri

3. Adanya kepalsuan dalam bukti sah kepemilikan disebabkan oleh tidak adanya pantauan dari pengurus.

Faktor eksternal merupakan faktor dari pihak anggota. Faktor eksternal tersebut antara lain : 1. Anggota yang tidak beritikad baik atau tidak bisa dihubungi.

2. Anggota yang tidak jujur terhadap pihak pengurus BMT, sehingga dana yang disalurkan tidak digunakan sesuai kesepakatan

3. Adanya musibah yang tidak diharapkan.

Sejak berdirinya BMT Sidogiri Pujon pada tahun 2014, tidak ada wanprestasi yang terjadi disebabkan oleh faktor kesengajaan baik dari pihak internal maupun eksternal. Kasus tersebut hanya

terjadi disebabkan oleh adanya musibah dari pihak eksternal, yaitu harga komoditas tani yang murah sehingga petani tidak bisa menutupi angsuran yang wajib untuk dipenuhi. Sebagian besar pihak anggota mengaku bahwa hambatan yang sering terjadi adalah ketelatan dalam pembayaran angsuran. Untuk memudahkan pihak anggota yang mengalami ketelatan pembayaran saat jatuh tempo yang disebabkan oleh ketidakmampuan, pihak BMT dapat melakukan rekonstruksi akad. Rekonstruksi akad berfungsi agar margin yang dibayar berkurang dengan cara pihak anggota membayar sebagian kecil dari modal pokok, lalu pihak BMT melaksanakan rekonstruksi akad dengan pihak anggota.

Rekonstruksi akad dilakukan oleh pihak BMT Sidogiri Pujon kepada anggota yang belum terselesaikan dengan cara memberikan surat panggilan atau undangan untuk mendatangi kantor. Apabila anggota tidak merespon atau tidak hadir untuk menemui, maka pihak BMT yang akan mendatangi rumah nasabah tersebut untuk menjelaskan secara rinci permasalahan cidera janji agar terselesaikan dengan baik-baik. Apabila anggota sudah merasa tidak mampu maka pihak BMT akan melakukan rekonstruksi akad sebagai upaya penyelamatan pembiayaan dengan cara merubah sebagian atau seluruh syarat perjanjian yang tidak terbatas hanya kepada perubahan jadwal angsuran atau jangka waktu pembiayaan itu saja, namun perubahan tersebut tidak memberikan tambahan terhadap angsuran atau tanpa melakukan konversi. Jadi pihak BMT di sini akan mengubah atau bahkan membuat perjanjian pembiayaan yang baru, namun dengan catatan yang menjadi kewajiban angsuran adalah jumlah keseluruhan dari total angsuran yang belum terbayarkan, dan akan dihitung kembali marginnya agar memudahkan pihak nasabah dalam melakukan pembayaran angsuran. Dengan cara ini beberapa masalah wanprestasi dapat terselesaikan dengan durasi maksimal yang diberikan pihak BMT adalah 3 tahun.

Dengan adanya Rekonstruksi akad ini membuat angsuran anggota bisa berjalan lebih lancar karena sudah disesuaikan dengan kemampuan anggota tersebut, dengan perhitungan kembali berapa pemasukan yang ada sehingga tidak memberatkan nasabah,. Dan dari hasil penelitian di lapangan dapat disimpulkan bahwa pihak BMT UGT Sidogiri telah melakukan alternatif penyelesaian hambatan dan wanprestasi dengan baik, yaitu menggunakan alternatif penyelesaian hambatan dan wanprestasi dengan strategi rekonstruksi akad terhadap utang anggota dengan cara penjadwalan ulang. Dan apabila rekontruksi akad tidak bisa dilaksanakan juga, maka pihak BMT Sidogiri Pujon akan melakukan penjualan bersama aset usahatani sesuai kesepakatan antara pihak BMT Sidogiri Pujon dan anggota.

Implementasi Pembiayaan Syariah dalam Memenuhi Kebutuhan Usahatani

BMT Sidogiri Pujon memiliki peranan penting pada peningkatan pendapatan anggota dan masyarakat. Dengan adanya BMT Sidogiri Pujon, masyarakat-masyarakat kecil di sekitarnya, khususnya para petani yang membutuhkan dana untuk memenuhi kebutuhan usaha tani seperti benih, pupuk, dan lain-lain dengan mudah mereka mendapatkan pembiayaan yang ada di BMT Sidogiri. Tidak lepas dari kegiatan sosialnya, pemberian pembiayaan adalah kegiatan utamanya.

Dari segi sosial, pembiayaan Modal Pertanian Barokah mempunyai peran yang aktif. Berdasarkan mekanisme yang diterapkan, tiap individu memiliki kedudukan yang sama dalam memperoleh pembiayaan ini. Hal ini sesuai dengan prinsip syariah yang menjamin ditegakkan kesamaan hak. Tetapi lebih dari itu dikehendaki juga terlaksananya kajian terutama terhadap ashnaf sesuai dengan tujuan BMT sebagai Baitut Tamwil. BMT mengendaki adanya pembiayaan modal pertanian barokah khusus terhadap lembaga pendidikan, lembaga anak yatim dan tokoh masyarakat yang berjuang fii sabilillah (di jalan Allah).

Dari seluruh pernyataan informan diatas dijelaskan bahwa petani yang merupakan anggota BMT ini telah melaksanakan usahatani dengan baik dan pihak BMT telah memenuhi kebutuhan usahanya. Namun, mereka dihadapkan dengan kondisi yang buruk seperti harga pasar dan wabah covid-19 yang membatasi usaha mereka dalam bekerja. Petani-petani merasakan harga yang tidak ada kepastian.

Walaupun dengan kondisi petani yang terpuruk, tentunya perkembangan petani juga dilihat dari semangat mereka dalam bekerja. Setelah adanya pembiayaan mereka lebih semangat. Terbukti dengan pengakuan seluruh informan merasakan dampak yang positif dengan adanya pembiayaan. Adanya pembiayaan dari BMT Sidogiri Pujon memberikan pertolongan terhadap pelaku usaha tani di Pujon. Dalam program pembiayaan pertanian ini BMT Sidogiri menggunakan akad Rahn Tasjily, yaitu mendapatkan modal pembiayaan dengan mengadaikan surat bukti barang jaminan.

Pembiayaan Modal Pertanian Barokah BMT Sidogiri telah berjalan sesuai dengan tujuan BMT pada umumnya, yaitu melakukan kegiatan pengembangan usaha – usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil, terutama dengan mendorong

kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi. Namun, dengan adanya faktor yang belum bisa dihindari seperti harga pasar dan wabah covid-19 menyebabkan kerugian terhadap petani-petani di sekitar pujon, sehingga mereka belum merasakan keuntungan dalam menjalankan usahataninya. Walaupun dengan kondisi seperti yang telah dijelaskan, pembiayaan tersebut telah menjadi salah satu cara untuk membantu dan meringankan beban para petani dalam masalah permodalan, sehingga usahanya menjadi lebih baik dan berkembang dari sebelumnya.

Implikasi Pembiayaan Modal Pertanian Barokah BMT Sidogiri Pujon

Pengelolaan yang dilakukan oleh BMT Sidogiri telah berjalan sesuai dengan mekanismenya. Namun dalam pelaksanaan mekanismenya, terdapat beberapa yang menjadi kendala pada anggota, yaitu pencairan modal usaha yang belum pasti waktunya. Pihak BMT Sidogiri Pujon menjelaskan bahwa terdapat waktu untuk beberapa pengurus untuk mengecek berkas yang banyak sehingga tidak bisa memberikan kepastian waktu kepada anggota . Menurut Ashari dan Saptana (2005), Dalam pemberian modal usaha syariah apapun, perlu adanya waktu yang pasti untuk pencairan modal usaha agar anggota yang mengajukan segera melaksanakan usaha dengan lebih optimal. Sehingga BMT dapat melaksanakan tujuan BMT , yaitu menyebarkan syariat Islam melalui moral dan muamalah. Selain itu, BMT Sidogiri telah melaksanakan prinsip 5C (Character, Collateral, Capacity, Capital, Conditon). Dengan terlaksananya Prinsip BMT tersebut, Pihak anggota nyaman dalam melaksanakan transaksi di BMT Sidogiri Pujon khususnya modal pertanian.

Dari sisi kesyariahan, BMT Sidogiri Pujon sangat menjaga kesyariahannya. Setiap Kepala BMT Cabang telah mendapatkan pelatihan dan sertifikasi langsung dari Dewan Pengawas Syariah BMT Sidogiri Pujon . Selain itu, kitab fiqh mazahibil arba’ah menjadi hukum dasar setiap akad pembiayaan yang ditetapkan oleh DSP BMT Sidogiri. Namun, dilihat dari penyesuaian fatwa DSN-MUI tentang sanksi untuk pembayaran yang ditunda-tunda, BMT Sidogiri belum melaksanakan sanksi terhadap anggota BMT Sidogiri karena ingin mempertahankan asas kekeluargaan antar anggota. Hal itu tentu dapat merugikan BMT Sidogiri Pujon apabila terdapat anggota yang tidak bertanggungjawab atas angsuran yang ditentukan. Sehingga BMT Sidogiri perlu meninjau kembali untuk pembuatan SOP sanksi bagi anggota yang diketahui mampu namun tidak mengusahakan untuk membayar angsuran tepat waktu.

Menurut Prasetya dkk. (2016), pembiayaan usaha yang baik khususnya syariah diperlukan pendampingan dari segi akad hingga peringatan terkait angsuran. Sehingga menimalisisir terjadinya wanprestasi yang terjadi antara kedua belah pihak. Menurut Ashari dan Saptana (2015), Pembiayaan syariah akan berdampak secara signifikan terhadap peningkatan kualitas pertanian ketika lembaga keuangan syariah memberikan penyuluhan secara khusus selain memberikan skim kredit yang memudahkan para pelaku usaha tani. Hal ini dilakukan agar pembiayaan syariah dapat dinilai memberikan perubahan yang nyata dibandingkan lembaga keuangan konvensional sehingga para pelaku usaha tani lebih memilih lembaga keuangan syariah, khususnya BMT dalam mendapatkan pembiayaan untuk usahatani.

BMT Sidogiri Pujon telah melaksanakan pengawasan secara baik terhadap anggota BMT Sidogiri Pujon dari segi angsurannya. Terlihat dari setiap anggota BMT Sidogiri Pujon selalu diingatkan oleh pihak pengurus untuk membayar angsuran secara tepat waktu dengan pendekatan secara kekeluargaan. Namun, Pendampingan usaha tani belum melaksanakan pendampingan atau pelatihan lebih dalam terkait penyuluhan pertanian terhadap anggota BMT Sidogiri. Menurut Mubyarto (1989), usahatani merupakan usaha yang memiliki tingkat risiko yang tinggi dan berjangka waktu panjang, sehingga selayaknya setiap lembaga keuangan perbankan pengawasan dari pihak pembiayaan dan memerlukan penyuluhan usahatani oleh ahli pertanian agar kualitas komoditas tani yang dihasilkan dapat bersaing hingga mancanegara. Salah satu petani di BMT Sidogiri Pujon mengaku bahwa BMT perlu melaksanakan penyuluhan. Hal ini tentunya dapat membuat masyarakat sekitar BMT Sidogiri Pujon lebih menghasilkan usahatani yang lebih baik lagi.

Penanganan Wanprestasi di BMT Sidogiri Pujon sudah sangat baik. Hal ini terlihat dari wanprestasi yang terjadi hanya dua kali. Dalam penanganan wanprestasi di BMT Sidogiri Pujon, pihak pengurus akan melaksanakan tiga strategi. Pertama, strategi administratif dalam bentuk teguran dan dilakukan musyawarah. Kedua, Rekontruksi/rekonstruksi akad untuk menyelamatkan pembiayaan anggota. Ketiga, BMT Sidogiri akan menawarkan jual bersama dengan asas kekeluargaan. Penanganan Hambatan dan wanprestasi di BMT Sidogiri Pujon telah menerapkan prinsip ekonomi syariah , yaitu Muamalah yang dilakukan atas dasar sukarela, tanpa mengandung unsur paksaan. Hal ini menunjukkan bahwa pihak BMT mengupayakan damai agar anggota BMT

Sidogiri Pujon terhindar dari wanprestasi. Pihak BMT memberikan rekonstruksi akad dengan memperhitungkan berapa total yang masih menjadi tanggungan mereka yang belum terbayarkan dengan digantikan akad yang baru sesuai dengan kesepakatan bersama. Namun, dalam pelaksanannya BMT Sidogiri perlu lebih menjalankan strategi tersebut terlihat dari anggota BMT Sidogiri yang masih lalai dalam pembayaran angsuran, sehingga BMT Sidogiri Pujon belum konsisten dan maksimal dalam penerapannya.

Pembiayaan Modal Pertanian Barokah BMT Sidogiri telah berjalan sesuai dengan tujuan BMT pada umumnya, yaitu melakukan kegiatan pengembangan usaha – usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil, terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi. Namun, dengan adanya faktor yang belum bisa dihindari seperti harga pasar dan wabah covid-19 menyebabkan kerugian terhadap petani-petani di sekitar pujon, sehingga mereka belum merasakan keuntungan dalam menjalankan usahataninya. Walaupun dengan kondisi seperti yang telah dijelaskan, pembiayaan tersebut telah menjadi salah satu cara untuk membantu dan meringankan beban para petani dalam masalah permodalan, sehingga usahanya menjadi lebih baik dan berkembang dari sebelumnya.

Dari penelitian secara keseluruhan yang telah peneliti lakukan, terdapat beberapa penemuan yang sudah mendukung penelitian sebelumnya yaitu dari segi kesyariahan mekanisme yang telah diterapkan oleh BMT Sidogiri, walaupun masih terdapat prinsip yang belum dilaksanakan oleh BMT Sidogiri yaitu terkait denda terhadap nasabah yang indisiplin. Dalam penelitian sebelumnya yang ditulis oleh Hanjani (2018) tentang Pembiayaan Murobahah di BMT Universitas Muhammadiyah Yogyakarta, telah ditemukan bahwa BMT tersebut telah melaksanakan prinsip 5C yang harus ada dalam BMT, namun sudah dilaksanakan denda secara administratif yang tegas terhadap BMT sehingga penelitian di BMT Sidogiri terdapat ketidaksesuaian dari mekanisme denda. Selain itu, BMT Sidogiri telah melaksanakan mekanisme yang sesuai dan juga diawasi oleh Dewan Penasehat Syariah. Namun terdapat beberapa penemuan yang belum sesuai dengan penelitian sebelumnya, yaitu pendampingan usaha pertanian pada BMT Sidogiri yang hanya dilakukan melalui angsuran dan peningkatan ekonomi anggota BMT Sidogiri Pujon yang belum maksimal. Menurut Ashari dan Saptana (2005), Pembiayaan syariah akan lebih efektif dalam memajukan usaha tani apabila terdapat adanya pendampingan secara penyuluhan usaha tani, sehingga memang diperlukan adanya metode pendampingan secara khusus dan mendalam. Dalam penelitian ini, potensi untuk mengadakan pendampingan secara khusus ini sangatlah besar mengingat terdapat petani yang memerlukan pendampingan khusus dan pihak pengurus BMT Sidogiri Pujon telah menyadari pentingnya penyuluhan pertanian tersebut. Tentunya penyuluhan yang dilakukan harus melibatkan antara anggota dan pengurus BMT agar dapat mempelajari dan mengindentifikasi masalah-masalah berkaitan dengan pembangunan pertanian dan kaitannya dengan nilai agama-agama. (Agussabti, 2020)

E. KESIMPULAN DAN SARAN Kesimpulan

Pada bab ini akan dijelaskan mengenai kesimpulan dari pembahasan yang sudah di paparkan pada bab sebelumnya berdasarkan penelitian di lapangan maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Mekanisme yang diterapkan oleh BMT Sidogiri kepada anggota BMT melewati lima tahap, yaitu pengisian formulir pendaftaran, survei ke pihak anggota, analisis pengajuan modal, pencairan beserta akad dan monitoring terhadap anggota. Dalam pelaksanaannya, mekanisme ini telah terlaksana dengan baik kepada pihak anggota yang merupakan pelaku usahatani. BMT Sidogiri Pujon juga telah melaksanakan prinsip 5C ( Character, Capacity, Collateral, Capital, dan Condiiton).

2. Dari segi kesyariahan, BMT Sidogiri tidak berlandaskan langsung terhadap fatwa DSN-MUI, namun BMT Sidogiri memiliki Dewan Syariah Pusat (DSP). Dalam melaksanakan kesyariahan, Dalam menentukan akad pembiayaan usahatani, DSP mengacu terhadap buku Fiqih Mazahibil Arba’ah. Adanya Sertifikasi pembelajaran akad dan pembiayaan syariah terhadap setiap pegawai BMT Sidogiri memperkuat nilai-nilai Islam di BMT Sidogiri. Nilai kesyariahan yang dilihat berdasarkan 4 hal, yaitu skema, margin, jaminan dan denda. Setelah penyesuaian mekanisme yang dilaksanakan terhadap fatwa DSN-MUI tentang Nomor 68/DSN-MUI/III/2008 Tentang Rahn Tasjily dan DSN-MUI Nomor 17/DSN-MUI/IX/2000 tentang Sanksi atas nasabah mampu yang Menunda-nunda Pembayaran,

Pembiayaan program MPB sudah melaksanakan kesyariahan dari segi skema, margin dan jaminan namun belum sesuai dalam penerapan denda.

3. Dari segi pendampingan dan pengawasan usahatani yang dilaksanakan, BMT Sidogiri belum memberikan pendampingan secara khusus terhadap anggota, namun telah mengawasi usahatani melalui angsuran yang dilaksanakan. Kurangnya tenaga kerja dalam BMT Sidogiri menjadi alasan sehingga BMT tidak dapat memberikan pendampingan khusus.

4. Semua hambatan dan wanpretasi yang terjadi di BMT Sidogiri Pujon disebabkan oleh angsuran yang macet. Dalam hal ini BMT Sidogiri Pujon menggunakan metode rekonstruksi akad dengan cara pihak anggota membayar sebagian kecil dari modal pokok sehingga margin dari pembiayaan dapat dikurangi, lalu pihak BMT melaksanakan akad ulang dengan pihak anggota.

5. Pembiayaan Syariah yang diberikan terhadap anggota BMT yang merupakan pelaku usahatani telah sesuai dengan tujuan BMT Namun dengan adanya faktor yang tidak bisa dhindari seperti harga komoditas tani yang tidak pasti dan wabah covid-19 yang menyebabkan usaha tani anggota belum berjalan dengan baik kembali. Walaupun begitu, BMT Sidogiri telah membantu para petani Pujon untuk memenuhi kebutuhan usaha taninya sehingga tetap bisa berjalan sebagaimana mestinya.

Saran

Dalam penelitian ini, BMT Sidogiri telah melaksanakan mekanisme yang sesuai syariah, penanganan wanprestasi yang baik dan telah memenuhi kebutuhan usahatani dengan baik. Namun terdapat beberapa saran agar kedepannya pembiayaan syariah Modal Pertanian Barokah BMT Sidogiri Pujon dapat berkembang lebih baik, sebagai berikut :

1. Dalam menerapkan kesyariahan, BMT Sidogiri Pujon dapat menjadikan DSN-MUI sebagai landasan hukum secara resmi selain Dewan Syariah Pusat dari BMT Sidogiri Sendiri. Hal ini dapat dilakukan agar BMT Sidogiri Pujon dapat berkembang lebih luas dan lebih dipercaya oleh masyarakat dari sisi kesyariahan pembiayaan yang dillaksanakan. 2. Dari segi pendampingan dan pengawasan, Sebaiknya BMT Sidogiri menerapkan denda

terhadap anggota yang menunda angsuran pembayaran ketika dalam kondisi mampu. Hal ini dilakukan untuk meningkatkan kedisiplinan anggota dan menyadarkan anggota tentang pentingnya membayar hutang sesuai dengan waktu perjanjiannya.

3. Dengan BMT Sidogiri Pujon yang terus berkembang pesat dari waktu ke waktu, sebaiknya BMT dapat menambah tenaga kerja disebabkan oleh banyaknya petani yang percaya dengan pembiayaan syariah di BMT Sidogiri.

4. BMT Sidogiri Pujon telah memenuhi kebutuhan usahatani dengan baik, Namun hal ini belum meningkatkan ekonomi anggota dengan signifikan disebabkan oleh harga komoditas tani yang murah dan wabah yang terjadi ketika penelitian ini dilakukan. Dalam hal ini, perlu adanya audiensi dari BMT Sidogiri Pujon terhadap pemerintah daerah untuk menyelesaikan permasalahan ini, sehingga pemerintah daerah dapat memprioritaskan hasil tani dari masyarakat pujon di atas hasil tani luar wilayah Pujon.

5. Bagi Peneliti selanjutnya, yang ingin meneliti di BMT Sidogiri Pujon khususnya pembiayaan usahatani, disarankan agar meneliti lebih mendalam terhadap mekanisme yang dilakukan oleh BMT Sidogiri. Dalam analisis pembiayaan, BMT Sidogiri memiliki Standar Operasional Perusahaan (SOP) yang menarik untuk diteliti lebih lanjut mengingat BMT Sidogiri memiliki perhitungan yang dalam untuk mencairkan pembiayaan kepada anggota dan SOP ini bisa menjadi faktor kesyariahan dalam pembiayaan BMT Sidogiri.

UCAPAN TERIMA KASIH

Ucapan terimakasih penulis haturkan kepada seluruh pihak yang membantu berjalannya penelitian ini, seperti orang tua, dosen pembimbing, staff jurusan, teman-teman tercinta, dan seluruh civitas akademika FEB UB, terkhusus di jurusan ilmu ekonomi FEB UB.

DAFTAR PUSTAKA

Ashari dan Saptana. 2005. Prospek Pembiayaan Syariah untuk Sektor Pertanian. Forum Penelitian Agro Ekonomi. Volume 23 No. 2 : 132-147.

Assad, Mhd. 2011. Peningkatan Peranan Perbankan Syariah untuk Pembiayaan Usaha Pertanian. MIQOT Vol. XXXV No. 1 : 113-127.

Firdaus, Muhammad. 2008. Manajemen Agribisnis. Jakarta : PT Bumi Aksara.

Gunawan, Imam. 2014. Metode Penelitian Kualitatif Teori dan Praktik. Jakarta : PT Bumi Aksara. Holik, Abdul dan Aisyah Rosadi. 2013. Analisis Pembiayaan Syariah atas Nilai Tambah Produk

Pertanian. Ekonomi dan Bisnis Vol.18 No.2 : 89-98.

Huda, Nurul dkk. 2016. Baitul Mal Wa Tamwil Sebuah Tinjauan Teoretis. Jakarta : Amzah. Ilyas, Rahmat. 2015. Konsep Pembiayaan dalam Perbankan Syariah. Jurnal Penelitian, Vol. 9, No.

1 : 183-204.

Ismail, Abdul Ghafar, Kartiko A.W., Widiyanto Bin Mislan C.2016. BMT Praktik dan Kasus. Jakarta : PT Raja Grafindo Persada.

Larasati, Pradipta Puspita dkk. 2017. Pembiayaan Syariah di Sektor Pertanian : Solusi

Permasalahan Riba dalam Perspektif Sosial dan Ekonomi. Jurnal Ekonomi dan Bisnis Islam,

Vol.3 No. 2 : 139-157.

Maryati, Sri. 2014. Peran Bank Pembiayaan Rakyat Syariah dalam Pengembangan UMKM dan

Agribisnis Pedesaan di Sumatera Barat. Journal of Economic and Economic Education Vol.3

No.1 :1-17.

Mubyarto. 1989. Pengantar Ekonomi Pertanian. Jakarta : PT Pustaka LP3ES Indonesia

Prasetya, R.A.Y dan S. Herianingrum. 2016. Peranan Baitul Maal Wa Tamwil Meningkatkan Usaha

Mikro melalui Pembiayaan Mudharabah. Jurnal Syarikah 2 No.2 : 252-267.

Ridlwan, Ahmad Ajib. 2016. Implementation Akad Muzara’ah in Islamic Bank : Alternative to

Access Capital Agricultural Sector. Iqtishoduna Vol. 7 No. 1 : 34-48.

Sariwulan, Tuty. 2012. Baitul Maal Wat Tamwil Dipandang dari Sudut Agama, serta Sejarah

Berdirinya di Indonesia. Econosains Vol. X No. 1 : 64-70.

Shuib, Mohd Sollehudin dkk. 2014. Isu dalam Pembiayaan Perumahan : Analisis Perbandingan

Produk Berasaskan Musharakah Mutanaqisah dan Konvensional. Jurnal Teknologi (Social

Sciences) 66:1, 67–78

Soetriono dan Anik Suwandari. 2016. Pengantar Ilmu Pertanian. Malang : Intimedia. Susyanti, Jeni. 2016. Pengelolaan Lembaga Keuangan Syariah. Malang : Empat Dua .

Yoko, Budi dan Adistiar Prayoga. 2019. Akses dan Persepsi Petani terhadap Pembiayaan Pertanian

Mikro Syariah : Studi di Kabupaten Lampung Tengah. Journal of Halal Product and Research

Volume 2 No. 1 : 6-15. www.bps.go.id

www.dsnmui.or.id www.malangkab.go.id