ANALISIS PERSEPSI KARYAWAN TERHADAP PERAN

AUDITOR INTERNAL

Studi Kasus di h-Boutique Hotel Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Oktaviani Ayu Widyaningrum

NIM : 142114055

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS PERSEPSI KARYAWAN TERHADAP PERAN

AUDITOR INTERNAL

Studi Kasus di h-Boutique Hotel Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Oktaviani Ayu Widyaningrum

NIM : 142114055

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

MOTTO DAN PERSEMBAHAN

“Jangan mencari ketakutanmu melainkan carilah harapan dan mimpimu. Jangan berpikir tentang frustasimu, tapi tentang potensi yang belum terpenuhi. Perhatikan dirimu bukan dengan apa yang telah kamu coba

dan gagal, tapi dengan apa yang masih mungkin bagimu untuk melakukan sesuatu” - (Paus Yohanes XXIII)

Kesuksesan adalah buah dari usaha-usaha kecil, yang diulang hari demi hari” – (Robert Collier)

Skripsi ini kupersembahkan untuk orang-orang yang telah mendukungku: Tuhan Yesus Kristus Papaku tersayang, Yohanes Pramilo Budi Tamtomo Mamaku tersayang, Christiana Sri Hermiati Kakaku tersayang, Vianey Yona Widyasasmita Sepupuku tersayang, Paulina Desty Indah Sulistyowati Partner tersayang, Yohanes Kuai Serta teman-teaman dan sahabatku tersayang

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini betujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma M.Sc.,Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. Fransiscus Asisi Joko Siswanto M.M.,Akt.,QIA.,CA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Manager dan HRD h-Boutique Hotel Yogyakarta yang telah memberikan izin penelitian dan mengambil data untuk penelitian ini.

4. Orang tua saya Yohanes Pramilo Budi Tamtomo dan Christiana Sri Hermiati yang telah memberikan dukungan berupa doa dan semangat.

5. Kakak saya Vianey Yona Widya Sasmita, sepupu saya Paulina Desty dan semua keluarga besar yang selalu mendoakan serta mendukung penulis.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN LEMBAR PERSETUJUAN ... ii

HALAMAN LEMBAR PENGESAASAHAN ...iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR LAMPIRAN ... xiv

HALAMAN DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

ABSTRACK ... xvii

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4 E. Sistematika Penulisan ... 6 BAB II ... 8 TINJAUAN PUSTAKA ... 8 A. Persepsi ... 8 1. Pengertian Persepsi ... 8

2. Faktor-faktor yang Mempengaruhi Persepsi ... 9

3. Karyawan ... 11 B. Auditing ... 11 1. Pengertian Auditing... 11 2. Jenis-jenis Audit ... 12 D. Audit Internal ... 16 ix

1. Pengertian Audit Internal ... 16

2. Tujuan Audit Internal ... 17

3. Wewenang dan Tanggung Jawab Audit Internal ... 17

4. Ruang Lingkup Audit Internal ... 17

5. Pedoman Praktik Audit Internal ... 18

C. Auditor ... 21

1. Tipe-tipe Auditor ... 21

2. Tanggung Jawab Auditor ... 22

3. Tugas Auditor Internal ... 22

4. Peran Auditor Internal ... 23

6. Peran sebagai Watchodg (Pengawas), Konsultan dan Katalisator ... 28

BAB III ... 33

METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Tempat dan Waktu Penelitian ... 33

C. Subjek dan Objek Penelitian ... 33

D. Populasi dan Sampel ... 34

E. Teknik Pengumpulan Data ... 34

F. Jenis dan Sumber Data ... 35

G. Variabel Penelitian ... 36

H. Teknik Pengujian Instrumen ... 37

I. Teknik Analisis Data ... 38

BAB IV ... 40

GAMBARAN UMUM ... 40

A. Sejarah ... 40

B. Visi, Misi dan Value h-Boutique Hotel ... 43

C. Struktur Organisasi ... 44

D. Rangkuman Pekerjaan dari Setiap Divisi ... 46

E. Unit Audit Internal ... 49

BAB V ... 50

ANALISIS DATA DAN PEMBAHASAN ... 50

A. Deskripsi Data ... 50

B. Hasil Analisis Peran Auditor Internal di h-Boutique Hotel Yogyakarta ... 53

C. Hasil Perhitungan Peran Auditor Internal Secara Keseluruhan sebagai Data Pendukung ... 68 D. Pembahasan ... 74 BAB VI ... 79 PENUTUP ... 79 A. Kesimpulan ... 79 B. Keterbatasan Penelitian ... 79 C. Saran ... 80 DAFTAR PUSTAKA ... 82 LAMPIRAN ... 85 xi

DAFTAR TABEL

Halaman Tabel 2.1 Perbedaan antara audit internal paradigma lama dengan audit

internal paradigma baru... 26

Tabel 2.2 Perbedaan Peran Auditor Internal ... 27

Tabel 3.1 Skor Skala Likert ... 35

Tabel 3.2 Pengolahan Data dengan Skala Likert ... 37

Tabel 3.3 Tahap Penarikan Kesimpulan ... 38

Tabel 3.4 Tabel Ranking Peran Auditor Internal ... 39

Tabel 5.1 Karakteristik Berdasarkan Usia ... 48

Tabel 5.2 Karakteristik Berdasarkan Jenis Kelamin ... 49

Tabel 5.3 Karakteristik Berdasarkan Pendidikan Terakhir ... 49

Tabel 5.4 Karakteristik Berdasarkan Jabatan ... 50

Tabel 5.5 Karakteristik Berdasarkan Masa Kerja ... 51

Tabel 5.6 Tanggapan Responden terhadap Peran Auditor internal sebagai pengawas (watchdog) ... 52

Tabel 5.7 Tanggapan Responden terhadap Peran Auditor internal sebagai konsultan ... 56

Tabel 5.8 Tanggapan Responden terhadap Peran Auditor internal sebagai katalisator ... 60

Tabel 5.9 Tanggapan Responden terhadap Peran Auditor internal ... 63

Tabel 5.10 Terkait Persentase Tanggapan yang Setuju dan Sangat Setuju ... 64

Tabel 5.11 Ranking Persepsi Karyawan Terhadap Peran Auditor internal... 64

Tabel 5.11 Hasil perhitungan Peran Auditor internal sebagai pengawas (watchdog) sebagai Data Pendukung ... 66

Tabel 5.12 Hasil perhitungan Peran Auditor internal sebagai pengawas (watchdog) sebagai Data Pendukung ... 68

Tabel 5.13 Hasil perhitungan Peran Auditor internal sebagai pengawas

(watchdog) sebagai Data Pendukung ... 70

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Output Responden Berdasarkan Usia ... 83

Lampiran 2. Output Responden Berdasarkan Jenis Kelamin ... 83

Lampiran 3. Output Responden Berdasarkan Pendidikan Terakhir ... 83

Lampiran 4. Output Responden Berdasarkan Jabatan... 84

Lampiran 5. Output Responden Berdasarkan Masa Kerja ... 84

Lampiran 6. Tabel Frekuensi Terhadap 42 Responden ... 85

Lampiran 7. Tabel Tabulasi Data Responden ... 89

Lampiran 8.Tabel Hasil Uji Validitas ... 91

Lampiran 9. Tabel Hasil Uji Reliabilitas ... 97

Lampiran 10. Kuesioner tentang Analisis Persepsi Karyawan terhadap peran Auditor internal ... 98

DAFTAR GAMBAR

Halaman

Gambar 4.1 Bagan Struktur Organisasi ... 43

ABSTRAK

ANALISIS PERSEPSSI KARYAWAN TERHADAP PERAN AUDITOR INTERNAL

Studi Kasus di h-Boutique Hotel Yogyakarta

Maria Oktaviani Ayu Widyaningrum NIM : 142114055

Universitas Sanata Dharma Yogyakarta

2018

Penelitian ini bertujuan untuk mengetahui persepsi karyawan terhadap peran Auditor Internal. Peran Auditor Internal dibagi menjadi 3 yaitu peran Auditor Internal sebagai pengawas (watchdog), sebagai konsultan dan sebagai katalisator. Penelitian dilakukan di h-Boutique Hotel Yogyakarta.

Jenis penelitian ini merupakan studi kasus. Teknik pengumpulan data dengan menyebarkan kuesioner. Teknik analisis data yang digunakan dalam menjawab rumusan masalah yaitu statistik deskriptif dengan melihat nilai rata-rata per item untuk setiap peran Auditor Internal.

Hasil analisis data menunjukkan bahwa peran Auditor Internal yang paling dominan menurut persepsi karyawan h-Boutique Hotel Yogyakarta dan mendapat ranking I yaitu peran Auditor Internal sebagai katalisator. Peran Auditor Internal sebagai pengawas (watchdog) mendapat ranking II. Peran Auditor Internal sebagai konsultan mendapat ranking III.

Kata Kunci: Peran Auditor Interal, Pengawas (watchdog), Konsultan, dan Katalisator

ABSTRACK

THE ANALYSIS OF EMPLOYEE'S PERCEPTION TOWARDS INTERNAL AUDITOR ROLES

Case Study at h-Boutique Hotel Yogyakarta

Maria Oktaviani Ayu Widyaningrum NIM : 142114055

Universitas Sanata Dharma Yogyakarta

2018

This study aims to understand the employee's perceptions toward the role of Internal Auditors. The role of the Internal Auditor is divided into 3; the role as a watchdog, as a consultant and as a catalyst. The study was conducted at h-Boutique Hotel Yogyakarta.

This research is a case study with survey. The data was collected by distributing questionnaires. The data analysis technique used to answering problem formulation is descriptive statistic by looking at the average value per item for each role of internal Auditor.

The results of data analysis indicate that the most dominant role of Internal Auditor, according to the h-Boutique Hotel Yogyakarta's employee perception at the first rank, is the role of the Internal Auditor as a catalyst. The role of the Internal Auditor as watchdog at the second rank. The role of the Internal Auditor as a consultant at the third rank.

Keywords: Interal Auditor Role, Watchdog, Consultant, and Catalyst

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan persaingan bisnis di Indonesia merupakan salah satu fenomena yang sangat menarik untuk kita simak, terlebih dengan adanya globalisasi dalam bidang ekonomi yang semakin membuka peluang pengusaha asing untuk turut berkompetisi dalam menjaring konsumen lokal. Dampak dari globalisasi menyebabkan berbagai bisnis yang salah satunya bisnis jasa perhotelan berkembang semakin pesat dalam menarik perhatian konsumen.

Semakin tinggi tingkat persaingan akan membuat perusahaan berusaha untuk mencapai keunggulan kompetitif agar mampu memenangkan persaingan bisnis. Keunggulan kompetitif yang dapat dilakukan perusahaan yaitu dengan menerapkan kebijakan dan strategi. Salah satu strategi yaitu peningkatan terhadap pengendalian internal yang baik. Adanya pengendalian internal yang baik diharapkan dapat memenuhi kebutuhan konsumen dengan memberikan pelayanan yang baik dan melakukan pengawasan secara teratur dan menyeluruh.

Dengan pelayanan yang baik para konsumen akan secara langsung merasa puas dengan pelayanan yang diberikan oleh pihak Hotel dan otomatis akan kembali berkunjung ke h-Boutique Hotel Yogyakarta.

Melihat situasi dimana manajemen harus melakukan pengawasan secara menyeluruh, manajemen perusahaan mengalami kesulitan sehingga manajemen membutuhkan peran Auditor Internal dalam membantu mengatasai permasalahan tersebut.

Menurut Andayani (2008: 4), menjelaskan mengenai pengertian Audit internal yaitu Audit internal berfungsi sebagai penilai independen yang dibentuk untuk menguji, menilai efektivitas dan kecukupan dalam sistem pengendalian internal yang ada dalam organisasi, kegiatan ini ditujukan untuk memperbaiki kinerja agar unit organisasi dapat mencapai tujuannya. Audit internal dijalankan oleh auditor internal untuk meningkatkan kualitas perusahaan dengan cara membentuk divisi yaitu auditor internal.

Perkembangan peran auditor internal mengalami pergeseran, dijelaskan menurut (Tampubolon 2005: 1) bahwa Pada awalnya Audit internal dikenal sebagai pendekatan berbasis pada sistem yang dalam perkembangan selanjutnya beralih ke audit internal berbasis proses. Pada saat itu Audit internal lebih banyak berperan sebagai mata dan telinga Manajemen, karena Manajemen butuh kepastian bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara menyimpang oleh pegawai.

Berdasarkan hasil jurnal penelitian yang dilakukan oleh Priantinah Denies dan Megasari Chitra Adhisty (2012) hasilnya diketahui bahwa :

“Persepsi karyawan tentang peran auditor internal sebagai pengawas, konsultan, dan katalisator dalam pencapaian tujuan perusahaan memiliki hasil perhitungan distribusi kecenderungan frekuensi dengan kategori cukup baik dan berdasarkan analisis data peran sebagai pengawas menduduki peringkat I, peran sebagai konsultan menduduki peringkat II, dan peran sebagai katalisator menduduki peringkat III”.

Peran Audit internal mengalami pergeseran. Hal ini disebabkan karena dalam kenyataannya kehadiran auditor internal ada yang dianggap positif dan negatif oleh karyawan. Persepsi negatif ini terjadi karena auditor internal dianggap selalu mencari kesalahan yang dilakukan oleh karyawan. Tindakan auditor internal ini berperan sebagai pengawas (watchdog) yang bertugas untuk mengawasi segala kegiatan operasional karyawan dalam mematuhi seluruh peraturan perusahaan yang telah ditetapkan. Tanggapan negatif dari karyawan terhadap peran auditor internal ini menyebabkan karyawan menganggap auditor internal sebagai “musuh” bagi pihak karyawan.

Seiring berjalannya waktu dalam perkembangannya auditor internal agar dapat saling bersinergi satu sama lain, salah satunya dengan auditor memiliki peran baru sebagai konsultan yang diharapkan dapat memberikan manfaat berupa nasehat dan solusi dalam pengelolaan sumber daya organisasi sehingga dapat membantu tugas para manajer dalam memecahkan sebuah permasalahan. Dalam hal ini peran Auditor internal sebagai konsultan dapat dikatakan sebagai mitra manajemen.

Diperkirakan untuk masa yang akan datang seorang auditor internal juga diharapkan mampu memiliki peran sebagai katalisator yang diharapkan dapat membimbing manajemen dalam mengenali risiko-risiko yang mengancam pencapaian tujuan organisasi, memberikan saran yang bersifat membangun dan dapat diterapkan bagi kemajuan perusahaan.

Peran kedua tersebut sebagai konsultan dan katalisator menggambarkan bagi persepsi karyawan bahwa auditor internal tidak hanya berperan sebagai pengawas (watchdog) yang sering dianggap karyawan sebagai “musuh” melainkan auditor internal mencoba mengubah persepsi karyawan tersebut dengan cara mencoba bekerja sama dengan karyawan serta pihak manajemen dalam kegiatan operasional untuk mencapai tujuan perusahaan yang telah ditetapkan bersama. Selain itu kedua peran tersebut diharapakan juga dapat memberikan nilai tambah bagi perusahaan. Pergeseran peran auditor internal ini dapat membingungkan karyawan dan menimbulkan persepsi baru dari karyawan mengenai peran auditor internal.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dibahas sebelumnya, maka masalah yang dapat dirumuskan adalah: “Bagaimana persepsi karyawan terhadap peran Auditor Internal di h-Boutique Hotel Yogyakarta, apakah berperan sebagai Pengawas (watchdog), Konsultan atau Katalisator”.

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana persepsi karyawan terhadap peran Auditor Internal di h-Boutique Hotel apakah berperan sebagai Pengawas (Watchdog), Konsultan atau Katalisator.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait di dalam penelitian yaitu:

1. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menjadi referensi kepustakaan mengenai peran Auditor Internal yang ditinjau dari persepsi karyawan, dan diharapkan dapat memberi tambahan informasi bagi mahasiswa yang ingin mendalami pengetahuan di bidang Audit Internal.

2. Bagi Auditor Internal h-Boutique Hotel, Yogyakarta

Hasil dari penelitian ini diharapkan dapat memberikan gambaran mengenai peran Auditor Internal dalam organisasi, sehingga dapat menjadi pertimbangan bagi Auditor Internal untuk meningkatkan kualitas agar lebih baik tidak hanya dalam beberapa divisi melainkan terhadap semua divisi yang berada di h-boutique Hotel Yogyakarta.

3. Bagi Penulis

Hasil dari penelitian ini bermanfaat sebagai sarana untuk mengembangkan ilmu pengetahuan tentang Audit internal, serta dapat menerapkan teori yang telah dipelajari selama perkuliahan dengan kenyataan yang ada di lapangan.

4. Bagi Penulis Selanjutnya

Penelitian ini dapat menjadi referensi bagi peneliti selanjutnya yang akan melakukan penelitian dengan topik yang sama.

E. Sistematika Penulisan

BAB I Pendahuluan

Bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Landasan Teori

Bab ini berisi teori yang mendukung penulisan, meliputi pengertian persepsi, faktor-faktor yang mempengaruhi persepsi, pengertian karyawan, pengertian auditing, jenis-jenis audit, tipe-tipe auditor, tanggung jawab auditor, pengertian internal audit, tujuan audit internal, wewenang dan tanggungjawab audit internal, ruang lingkup audit inernal, peran auditor internal, dan peran sebagai

Watchdog, Konsultan, Katalisator dalam organisasi, dan pedoman praktek auditor internal.

BAB III Metodologi Penelitian

Bab ini diuraikan mengenai jenis penelitian, subyek dan obyek penelitian, tempat dan waktu penelitian, populasi dan sampel, teknik pengambilan sampel, teknik pengumpulan data, jenis dan sumber data, teknik pengukuran data, teknik pengujian instrument, dan teknik analisis data.

BAB IV Gambaran Umum Perusahaan

Dalam bab ini akan menguraikan sejarah singkat dan perkembangan Boutique Hotel, visi-misi dan nilai h-Boutique Hotel, struktur organisasi h-h-Boutique Hotel dan unit audit internal yang ada di h-Boutique Hotel.

BAB V Analisis Data dan Pembahasan

Dalam bab ini akan diuraikan mengenai langkah-langkah dalam menganalisis data dan pembahasan mengenai hasil data yang diperoleh dan telah diolah.

BAB VI Penutup

Dalam bab ini akan diuraikan mengenai penarikan kesimpulan, keterbatasan penulis, dan saran-saran yang berguna untuk meningkatkan kualitas h-Boutique Hotel Yogyakarta untuk masa yang akan datang.

BAB II

TINJAUAN PUSTAKA A. Persepsi

1. Pengertian Persepsi

Walgito (2005: 100) mendefinisikan persepsi merupakan suatu proses yang didahului oleh proses penginderaan, yaitu merupakan proses diterimanya stimulus oleh individu melalui alat indera atau juga disebut proses sensoris. Namun proses itu tidak berhenti begitu saja, melainkan stimulus tersebut diteruskan dan proses selanjutnya merupakan proses persepsi. Karena itu proses persepsi tidak dapat lepas dari proses penginderaan, dan proses penginderaan merupakan proses pendahulu dari proses persepsi. Dengan demikian dapat dikemukakan bahwa persepsi itu merupakan pengorganisasian, penginterpretasian terhadap stimulus yang diinderanya sehingga merupakan sesuatu yang berarti, dan merupakan respon yang integrated dalam diri individu.

Menurut Walgito (2005: 102), proses terjadinya persepsi terdiri dari beberapa tahapan sebagai berikut:

a. Tahap pertama, merupakan tahapan yang disebut proses kealaman atau proses fisik, merupakan proses ditangkapnya proses stimulus oleh alat indera manusia.

b. Tahap kedua, merupakan tahapan yang disebut proses fisiologis yaitu merupakan proses diteruskannya stimulus yang diterima oleh alat manusia melalui syaraf sensoris ke otak.

c. Tahap ketiga, merupakan tahapan yang disebut proses psikologis yaitu merupakan proses timbulnya kesadaran individu untuk menyadari apa yang dilihat, atau apa yang didengarkan, atau apa yang diraba tentang stimulus yang diterima oleh alat indera manusia.

2. Faktor-faktor yang Mempengaruhi Persepsi

Suatu persepsi pada prinsipnya selalu melibatkan dua proses yang saling melengkapi dan bukan berjalan sendiri-sendiri. Dua proses tersebut adalah bottom-up processing dan top-down processing. Hal ini berarti bahwa hasil suatu persepsi atau interpretasi mengenai suatu stimulus akan ditentukan oleh kombinasi antara sifat-sifat yang ada pada stimulus yang dipersepsi itu (bottom-up) dengan pengetahuan yang tersimpan di dalam ingatan seseorang yang relevan dengan stimulus itu (top-down).

Beberapa prinsip lain dapat ditambahkan berkaitan dengan persepsi. Beberapa prinsip tambahan antara lain adalah: familiaritas, ukuran, intensitas, dan gerak (Suharnan 2005: 55-56).

a. Familiaritas. Objek-objek yang sudah dikenal akrab akan lebih mudah dipersepsi daripada objek-objek yang baru atau masih asing.

b. Ukuran. Objek-objek yang ditampilkan dengan ukuran besar akan lebih mudah dipersepsi atau dikenali daripada yang berukuran kecil.

c. Instensitas. Objek-objek yang memiliki warna tajam atau mencolok akan lebih mudah dikenali daripada objek-objek yang memiliki warna tipis atau kurang tajam.

d. Gerak. Objek-objek yang bergerak cenderung lebih mudah dipersepsi daripada objek-objek yang diam atau pasif.

Menurut Robbins dan Timothy (2015: 103) menjelaskan bahwa faktor-faktor internal persepsi selektif terdiri dari Sikap, Kepribadian, Motivasi, Minat, Pengalaman masa lampau, dan Ekspektasi. Namun dalam skripsi (Wicaksono 2011) dijelaskan bahwa terdapat 3 faktor internal persepsi selektif yang terdiri dari :

a. Pembelajaran, merupakan apa yang dipahami berdasarkan pengalaman-pengalaman masa lalu terhadap obyek yang sama. b. Motivasi, perhatian akan lebih besar terhadap situasi-situasi yang

paling relevan dengan apa yang ingin diketahui.

c. Kepribadian, merupakan bagian dari apa yang seorang pahami mengenai dirinya sendiri.

Menurut Robbins dan Timothy (2015: 104) menjelaskan bahwa faktor-faktor yang mempengaruhi persepsi seseorang dikelompokkan ke dalam tiga hal sebagai berikut:

a. Faktor-faktor pada penilai

Karakter pribadi persepsi mempengaruhi apa yang dipersepsikan, terdiri dari sikap, minat, motif, pengalaman, dan ekspektasi.

b. Faktor-faktor pada situasi

Faktor situasional dapat mempengaruhi apa yang dipersepsikan, terdiri dari waktu, latar kerja, dan latar sosial.

c. Faktor-faktor pada target

Karakter-karakter dari obyek dapat mempengaruhi apa yang dipersepsikan terdiri dari inovasi, pergerakan, suara, ukuran, latar belakang, proksimitas, dan kesamaan.

3. Karyawan

Menurut Undang-undang Nomor 14 tahun 1969 tentang “Ketentuan-Ketentuan Pokok Mengenai Tenaga Kerja” pasal 1 menyatakan bahwa :

“Karyawan adalah tenaga kerja yang tiap-tiap orang mampu melakukan pekerjaan baik di dalam maupun di luar hubungan kerja guna menghasilkan jasa atau barang untuk memenuhi kebutuhan masyarakat”. Menurut Kamus Besar Bahasa Indonesia (KBBI) karyawan adalah orang yang bekerja pada suatu lembaga yang terdiri dari kantor, perusahaan dengan mendapat gaji (upah).

B. Auditing

1. Pengertian Auditing

Menurut Arens et al. (2008: 4) mendefinisikan auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

2. Jenis-jenis Audit

Menurut Agoes (2012: 10) mengemukakan bahwa jenis-jenis audit dapat ditinjau dari luasnya pemeriksaan. Jika ditinjau dari luasnya pemeriksaan, audit dapat dibedakan atas:

a. Pemeriksaan Umum (General Audit)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh KAP independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan. Pemeriksaan tersebut harus dilakukan sesuai dengan Standar Profesional Akuntan Publik atau Panduan Audit Entitas Bisnis dan memperhatikan Kode Etik Akuntan Indonesia, Kode Etik Profesi Akuntan Publik serta Standar Pengendalian Umum.

b. Pemeriksaan Khusus (Special Audit)

Suatu pemeriksaan terbatas yang dilakukan oleh KAP yang independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan. Pendapat yang diberikan terbatas pada masalah tertentu yang diperiksa, karena prosedur audit yang dilakukan juga terbatas.

Menurut Sunyoto (2014: 7-11) mengemukakan bahwa macam-macam audit dapat dibedakan berdasarkan pelaksanaannya, objeknya, waktu pelaksanaannya serta tujuan audit.

1. Menurut Pelaksanaannya, dibagi menjadi tiga macam yaitu: a. Internal Audit

Pengertian Internal Audit adalah suatu fungsi penilaian yang independen yang diterapkan dalam suatu organisasi yang berfungsi untuk menguji dan mengevaluasi kegiatan organisasi sebagai jasa yang diberikan kepada organisasi tersebut. Internal Audit merupakan pemeriksaan yang dilakukan oleh karyawan perusahaan yang bersangkutan disebut dengan akuntan intern yang tidak terlibat dalam pencatatan akuntansi dan kegiatan operasi perusahaan. Akuntan intern berkepentingan dengan pengendalian internal perusahaan demi tercapainya efisiensi, efektivitas, dan ketaatan dalam pelaksanaan operasi perusahaan dan selalu dalam posisi untuk memberikan rekomendasi atau saran-saran perbaikan kepada manajemen.

b. Eksternal Audit

Pengertian Eksternal Audit adalah merupakan pemeriksaan yang dilakukan oleh pihak luar yang bukan merupakan karyawan perusahaan, yang berkedudukan bebas tidak memihak baik terhadap kliennya maupun terhadap pihak-pihak yang berkepentingan dengan kliennya. Jasa audit eksternal ini biasanya dilakukan oleh suatu spesialisasi profesi yaitu akuntan publik yang telah diakui oleh Departemen Keuangan Republik Indonesia untuk melaksanakan pekerjaan tersebut.

c. Governmental Audit

Pada Departemen Keuangan terdapat instansi yang bertugas sebagai pemeriksa pengelolaan keuangan instansi pemerintah dan perusahaan-perusahaan Negara, yaitu Badan Pengawas Keuangan dan Pembangunan (BPKP) yang bertindak sebagai akuntan intern pemerintah, sedangkan Badan Pemeriksaan Keuangan (BAPEKA) sebagai akuntan ekstern pemerintah dan bertanggung jawab kepada DPR.

2. Menurut Objeknya, dibagi menjadi dua macam yaitu: a. Audit Laporan Keuangan

Audit ini dilakukan untuk memberikan pendapat apakah laporan keuangan secara keseluruhan yaitu informasi-informasi kuantitatif yang diaudit telah disusun sesuai dengan kriteria yang telah ditetapkan. Kriteria yang digunakan dalam audit laporan keuangan adalah prinsip akuntansi yang berlaku umum. Adapun tujuan umum audit atas laporan keuangan adalah untuk memberikan pernyataan pendapat mengenai kewajaran laporan keuangan yang diauditnya.

Alasan perlunya pengauditan atas laporan keuangan, yaitu:

a) Conflict of interest atau konflik kepentingan antara penyusun dan pemakai laporan keuangan.

b) Consequence atau konsekuensi dari keharusan bahwa laporan keuangan merupakan sumber penting atau bahkan merupakan

satu-satunya informasi yang digunakan oleh pemakainya sebagai dasar dalam pengambilan keputusan.

c) Complexity atau kekomplekan data keuangan.

d) Para pemakai laporan keuangan biasanya tidak dapat mengaudit sendiri catatan-catatan akuntansi yang menjadi dasar penyusunan laporan keuangan tersebut.

b. Audit Operasional

Audit ini disebut juga audit manajemen, audit kinerja adalah suatu kegiatan meneliti kembali atau mengkaji ulang hasil operasi pada setiap bagian dalam suatu perusahaan dengan tujuan untuk mengevaluasi atau menilai efisiensi dan efektivitasnya. Dengan demikian yang menjadi tolak ukur dalam audit operasional adalah rencana, anggaran, dan standar biaya atau kebijakan-kebijakan yang sudah ditetapkan sebelumnya.

3. Menurut waktu pelaksanaanya serta tujuan audit, dibagi menjadi dua macam yaitu:

a. Audit terus-menerus

Auditor mengunjungi beberapa kali dalam satu periode akuntansi dan setiap kali melakukan kujungan mengadakan audit sejak kunjungan sebelumnya. Dalam auditing jenis ini klien diberi laporan mengenai kemajuan pekerjaannya dan hal-hal yang memerlukan koreksi atau hal-hal yang harus diperhatikan.

b. Audit periodik

Jika pelaksanaan audit dilakukan periodik seperti semester, tahunan, kuartal. Dalam hal ini laporan auditor yang formal hanya dibuat pada akhir tahun akuntansi.

D. Audit Internal

1. Pengertian Audit Internal

Audit Internal (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian Internal Audit perusahaan, terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah misalnya peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi. (Agoes 2013: 204).

Ketentuan dari ikatan profesi misalnya standar akuntansi keuangan. Internal Audit yang modern tidak lagi terbatas fungsinya dalam bidang pemeriksaan keuangan tetapi sudah meluas ke bidang lainnya seperti audit manajemen, audit lingkungan hidup, dan audit sosial. Bahkan mulai tahun 2000-an kegiatan Internal Audit sudah mencakup konsultasi yang didesain untuk menambah nilai dan meningkatkan kegiatan operasi suatu organisasi.

2. Tujuan Audit Internal

Menurut Agoes (2004: 222), tujuan pemeriksaan yang dilakukan oleh Internal Auditor adalah untuk membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisis, penilaian, saran, dan komentar mengenai kegiatan yang diperiksanya.

3. Wewenang dan Tanggung Jawab Audit Internal

Wewewang dan tanggung jawab pemeriksa intern organisasi juga harus ditetapkan secara jelas oleh pimpinan. Wewenang tersebut harus memberikan keleluasan bagi pemeriksa intern untuk melakukan pemeriksaan terhadap catatan-catatan, harta milik, operasi/aktivitas yang telah selesai ataupun sedang berjalan, dan para pegawai perusahaan/organisasi. Tanggung jawab pemeriksa intern adalah memberikan rekomendasi atau saran-saran kepada pimpinan berdasarkan pemeriksaan atau jasa konsultasi, mengkoordinasikan kegiatan-kegiatan untuk mencapai tujuan pemeriksaan, dan mencapai tujuan organisasi secara keseluruhan dengan hasil yang terbaik (Akmal 2009: 19).

4. Ruang Lingkup Audit Internal

(Akmal 2009: 18) menjelaskan mengenai lingkup pekerjaan pemeriksaan intern dalam standar professional pemeriksa intern yang dikeluarkan IIA dirumuskan secara singkat sebagai pengujian dan evaluasi terhadap kecukupan dan keefektifan pengendalian manajemen

dan kualitas pertanggungjawaban manajemen. Lingkup pekerjaan tersebut terdiri dari:

a. Mereview keandalan dan integritas informasi.

b. Mereview kesesuaian atau ketaatan terhadap kebijakan, rencana, prosedur, peraturan, dan perundang-undangan.

c. Mereview alat untuk melindungi aktiva dan memverifikasi keberadaan aktiva.

d. Menilai penggunaan sumber daya apakah sudah ekonomis dan efisien.

e. Mereview operasi atau program untuk menetapkan apakah hasilnya sejalan dengan sasaran atau tujuannya dan apakah telah

dilaksanakan sesuai dengan rencananya.

5. Pedoman Praktik Audit Internal

Pedoman Praktik Audit Internal (PPAI) berlaku sejak tanggal 01 Januari 2005 wajib diterapkan oleh para professional audit internal. Kode Etik Profesi Audit Internal memuat standar perilaku, sebagai pedoman bagi seluruh Auditor Internal (Hery 2016: 253-254). Isi dari Kode Etik Profesi Audit Internal ini adalah sebagai berikut:

a. Auditor Internal harus menunjukkan kejujuran, objektivitas, dan kesungguhan dalam melaksanakan tugas dan memenuhi tanggung-jawab profesinya.

b. Auditor Internal harus menunjukkan loyalitas terhadap organisasinya atau terhadap pihak yang dilayani, namun secara

sadar tidak boleh terlibat dalam kegiatan-kegiatan yang menyimpang atau melanggar hukum.

c. Auditor Internal secara sadar tidak boleh terlibat dalam tindakan atau kegiatan yang dapat mendiskreditkan profesi audit internal atau mendiskreditlkan organisasinya.

d. Auditor Internal harus menahan diri dari kegiatan-kegiatan yang dapat menimbulkan konflik dengan kepentingan organisasinya, atau kegiatan-kegiatan yang dapat menimbulkan prasangka, yang meragukan kemampuannya untuk dapat melaksanakan tugas dan memenuhi tanggung jawab profesinya secara objektif.

e. Auditor Internal tidak boleh menerima segala sesuatu dalam bentuk apapun dari karyawan, klien, pelanggan, pemasok, ataupun mitra bisnis organisasinya, yang patut diduga dapat mempengaruhi pertimbangan profesionalnya.

f. Auditor Internal hanya melakukan jasa-jasa yang dapat diselesaikan dengan menggunakan kompetensi professional yang dimilikinya.

g. Auditor Internal harus bersikap hati-hati dan bijaksana dalam menggunakan informasi yang diperoleh dalam pelaksanaan tugasnya (tidak boleh menggunakan informasi rahasia yang dapat menimbulkan kerugian terhadap organisasinya untuk mendapatkan keuntungan pribadi).

h. Auditor Internal harus mengungkapkan semua fakta-fakta penting yang diketahuinya dalam melaporkan hasil pekerjaannya, karena fakta yang tidak diungkap dapat mendistorsi laporan atas kegiatan yang direview atau dengan kata lain tidak berusaha menutupi adanya praktik-praktik yang melanggar hukum atau peraturan. i. Auditor Internal harus senantiasa meningkatkan kompetensi dan

efektivitas serta kualitas pelaksanaan tugasnya (dengan kata lain wajib mengikuti pendidikan secara professional).

C. Auditor

1. Tipe-tipe Auditor

Menurut Sunyoto (2013: 29-30) mengemukakan tipe-tipe auditor dibedakan menjadi tiga, yaitu Auditor Independen, Auditor Pemerintah, dan Auditor Intern.

a. Auditor Independen

Pengertian Auditor Independen adalah auditor professional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan. Profesi Auditor Independen memperoleh honorarium dari kliennya dalam menjalankan keahliannya, namun auditor independen harus independen, tidak memihak kepada kliennya. Oleh karena itu independensi auditor dalam melaksanakan keahliannya merupakan hal yang pokok, meskipun auditor tersebut dibayar oleh kliennya karena jasa yang diberikannya tersebut.

b. Auditor Pemerintah

Pengertian Auditor Pemerintah adalah auditor professional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggung-jawaban keuangan yang ditujukan kepada pemerintah.

c. Auditor Intern

Pengertian Auditor Intern adalah auditor yang bekerja dalam perusahaan baik perusahaan negara maupun perusahaan swasta, yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informsai yang dihasilkan oleh berbagai bagian organisasi.

2. Tanggung Jawab Auditor

Menurut Arens (2008: 184) menjelaskan auditor bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh kepastian yang layak tentang apakah laporan keuangan telah bebas dari salah saji yang material, apakah itu disebabkan oleh kekeliruan ataupun kecurangan. Auditor tidak bertanggungjawab untuk merencanakan dan melaksanakan audit guna memperoleh kepastian yang layak bahwa salah saji, apakah yang disebabkan oleh kekeliruan ataupun kecurangan, yang tidak material bagi laporan keuangan dapat dideteksi.

3. Tugas Auditor Internal

Menurut Agoes (2004: 222) untuk mencapai tujuan, Internal Auditor

a. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian intern dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal. b. Memastikan ketaatan terhadap kebijakan, rencana, dan prosedur-

prosedur yang telah ditetapkan oleh manajemen.

c. Memastikan seberapa jauh harta perusahaan dipertanggung- jawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan, dan penyalahgunaan.

d. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya.

e. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

f. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektivitas.

4. Peran Auditor Internal

(Andayani 2008: 58-59) mengemukakan bahwa Audit Internal bisa sangat membantu manajemen dengan mengevaluasi sistem pengendalian dan menunjukkan kelemahan-kelemahan dalam pengendalian internal. Bukti ketaatan terhadap kebijakan, prosedur, peraturan atau undang-undang yang sudah ditetapkan baik oleh manajemen maupun pemerintah terletak pada pendokumentasian yang layak. Jika sistem pengendalian didokumentasikan dengan baik, suatu

organisasi dapat lebih siap mematuhi peraturan-peraturan yang relevan. Dalam mengevaluasi pengendalian internal, auditor internal harus terus mengingat bahwa pengendalian internal dirancang untuk mencapai tujuan mereka.

Selain itu, Auditor Internal juga berperan untuk membantu manajemen dalam beberapa hal, yakni:

a. Memonitor aktivitas manajemen puncak yang tidak dapat dilakukan sendiri oleh manajemen puncak.

b. Mengidentifikasi dan meminimalkan risiko. Semua organisasi menetapkan manajemen risiko dengan melakukan pendekatan yang holistik meliputi semua risiko pada perusahaan, yang berasal dari hukum, politik, dan pembuat peraturan, hubungan dengan pemegang saham, dan pengaruh persaingan.

c. Memvalidasi laporan kepada manajemen puncak. Para manajemen membuat keputusan berdasarkan laporan yang dibuat oleh auditor internal.

d. Melindungi manajemen dalam bidang teknis. Auditor internal harus tahu data berasal, bagaimana memprosesnya, dan pengamanan data-data perusahaan.

e. Membantu membuat proses keputusan.

f. Mereview aktivitas perusahaan tidak hanya masa lalu, tetapi juga masa depan.

g. Membantu manager membuat perencanaan, mengorganisasi, mengarahkan dan mengendalikan masalah.

Menurut (Tugiman 1998: 17) mengatakan bahwa peran pengawas internal adalah untuk memastikan apakah sesuatu itu memang ada atau tidak, untuk menilai atau mengevaluasi suatu aktivitas berdasarkan kriteria yang tepat dan untuk merekomendasikan suatu rangkaian tindakan kepada pihak manajemen. Peran pengawas internal tersebut harus dijalankan dengan posisi yang independen didalam organisasi. Pada suatu saat, konsultasi internal akan diterima sebagai salah satu dari aktivitas pengawas internal yang valid.

Pengawas internal merupakan suatu profesi yang memiliki peranan tertentu yang menjunjung tinggi standar mutu pekerjaan dan mentaati kode etik. Untuk menjadi pengawas internal yang professional, sesorang harus memahami kumpulan pengetahuan yang berlaku umum dalam bidang pengawasan internal yang dipandang penting sehingga ia dapat melaksanakan kegiatan dalam area yang cukup luas dengan hasil kerja yang memuaskan.

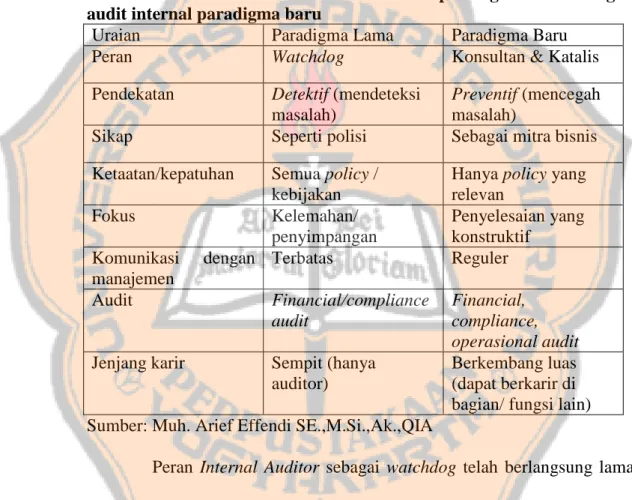

Menurut Artikel ini telah dimuat di Majalah AUDITOR, Rubrik “Kolom 1”, Edisi No.05 Tahun 2002, ISSN : 1412-5501 yang ditulis oleh Muh. Arief Effendi SE.,M.Si.,Ak.,QIA pada Tahun 2007 mengatakan bahwa terdapat pergeseran filosofi Internal Auditing dari paradigma lama menuju paradigma baru, yang ditandai dengan perubahan orientasi dan peran profesi Internal Auditor. Pada abad 21 ini Internal Auditor lebih

berorientasi untuk memberikan kepuasan kepada jajaran manajemen sebagai pelanggan. Internal Auditor tidak dapat lagi hanya berperan sebagai watchdog, namun harus dapat berperan sebagai mitra bisnis bagi manajemen. Perbedaan antara paradigma lama (pendekatan tradisional) dengan paradigma baru (pendekatan baru) sebagai berikut:

Tabel 2.1 Perbedaan antara audit internal paradigma lama dengan audit internal paradigma baru

Uraian Paradigma Lama Paradigma Baru

Peran Watchdog Konsultan & Katalis

Pendekatan Detektif (mendeteksi masalah)

Preventif (mencegah masalah)

Sikap Seperti polisi Sebagai mitra bisnis Ketaatan/kepatuhan Semua policy /

kebijakan

Hanya policy yang relevan Fokus Kelemahan/ penyimpangan Penyelesaian yang konstruktif Komunikasi dengan manajemen Terbatas Reguler Audit Financial/compliance audit Financial, compliance, operasional audit

Jenjang karir Sempit (hanya auditor)

Berkembang luas (dapat berkarir di bagian/ fungsi lain) Sumber: Muh. Arief Effendi SE.,M.Si.,Ak.,QIA

Peran Internal Auditor sebagai watchdog telah berlangsung lama sekitar Tahun 1940-an, sedangkan peran sebagai konsultan baru muncul sekitar Tahun 1970-an. Adapun peran Internal Auditor sebagai katalist baru berkembang sekitar Tahun 1990-an. Perbedaan pokok ketiga peran

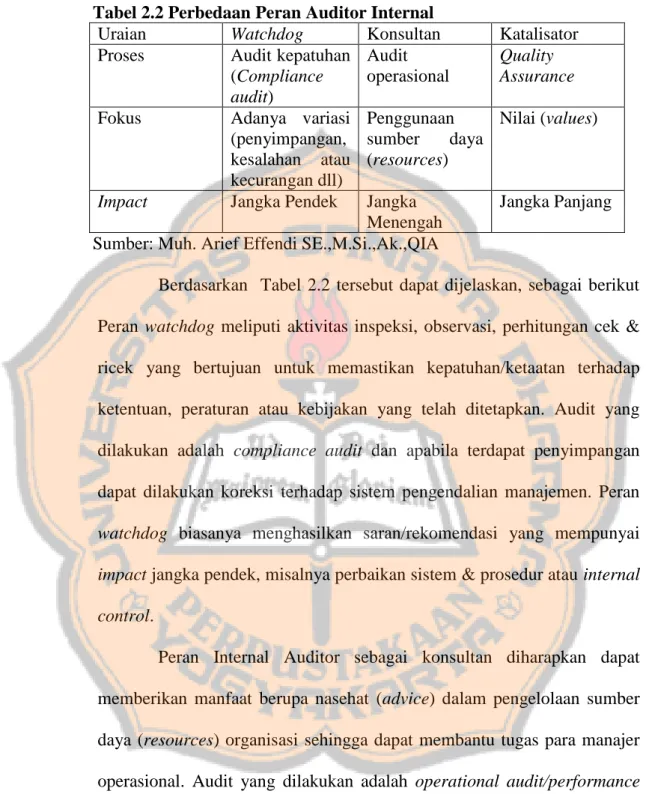

Tabel 2.2 Perbedaan Peran Auditor Internal

Uraian Watchdog Konsultan Katalisator Proses Audit kepatuhan

(Compliance audit) Audit operasional Quality Assurance

Fokus Adanya variasi (penyimpangan, kesalahan atau kecurangan dll) Penggunaan sumber daya (resources) Nilai (values)

Impact Jangka Pendek Jangka

Menengah

Jangka Panjang Sumber: Muh. Arief Effendi SE.,M.Si.,Ak.,QIA

Berdasarkan Tabel 2.2 tersebut dapat dijelaskan, sebagai berikut Peran watchdog meliputi aktivitas inspeksi, observasi, perhitungan cek & ricek yang bertujuan untuk memastikan kepatuhan/ketaatan terhadap ketentuan, peraturan atau kebijakan yang telah ditetapkan. Audit yang dilakukan adalah compliance audit dan apabila terdapat penyimpangan dapat dilakukan koreksi terhadap sistem pengendalian manajemen. Peran

watchdog biasanya menghasilkan saran/rekomendasi yang mempunyai

impact jangka pendek, misalnya perbaikan sistem & prosedur atau internal control.

Peran Internal Auditor sebagai konsultan diharapkan dapat memberikan manfaat berupa nasehat (advice) dalam pengelolaan sumber daya (resources) organisasi sehingga dapat membantu tugas para manajer operasional. Audit yang dilakukan adalah operational audit/performance audit, yaitu meyakinkan bahwa organisasi telah memanfaatkan sumber daya organisasi secara ekonomis, efisien, dan efektif (3E) sehingga dapat dinilai apakah manajemen telah menjalankan aktivitas organisasi yang

mengarah pada tujuannya. Rekomendasi yang dibuat oleh auditor biasanya bersifat jangka menengah.

Peran Internal Auditor sebagai katalis berkaitan degan quality assurance, sehingga Internal Auditor diharapkan dapat membimbing manajemen dalam mengenali risiko-risiko yang mengancam pencapaian tujuan organisasi. Quality assurance bertujuan untuk menyakinkan bahwa proses bisnis yang dijalankan telah menghasilkan produk/jasa yang dapat memenuhi kebutuhan customer. Dalam peran katalis, Internal Auditor

bertindak sebagai fasilitator dan agent of change. Impact dari peran katalis bersifat jangka panjang, karena fokus katalis adalah nilai jangka panjang (longterm values) dari organisasi, terutama yang berkaitan dengan tujuan organisasi yang dapat memenuhi kepuasan pelanggan (customer satisfaction) dan pemegang saham (stake holder).

6. Peran sebagai Watchodg (Pengawas), Konsultan dan Katalisator a. Peran Auditor Internal sebagai Watchdog (pengawas)

Pada awalnya Internal Audit dikenal sebagai pendekatan berbasis pada sistem yang dalam perkembangan selanjutnya beralih ke Internal Auditing berbasiskan proses. Pada saat itu Audit Intern lebih banyak berperan sebagai mata dan telinga Manajemen, karena Manajemen butuh kepastian bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara menyimpang oleh pegawai. Orientasi Audit Intern lebih banyak dilakukan pemeriksaan terhadap ketentuan-ketentuan yang

ada (compliance). Peran dan fungsi Audit Intern sebagai “watchdog” ini

secara berangsur-angsur mulai ditinggalkan (Tampubolon 2005:1).

Selain itu menurut Yuliatma paradigma audit internal mengalami pergeseran dari yang semula berdasar pada paradigma tradisional atau audit kepatuhan (compliance audit) menjadi audit internal yang memberikan nilai tambah. Pergeseran paradigma tersebut dikarenakan adanya perubahan pada kebutuhan organisasi, teknologi dan kompleksitas atas aktivitas dan sistem organisasi. Auditor Internal sering mendapat kesan sebagai pencari kesalahan manajemen dikarenakan perannya sebagai pemeriksa manajemen.

Peran Auditor Internal identik sebagai watchdog alias polisi perusahaan, tampaknya hal ini yang paling menjadi peran yang paling ironis. Audit memang diposisikan sebagai unit kerja yang memiliki independensi, hanya saja terkesan tidak banyak kerja kecuali untuk satu hal: Mewaspadai gelagat “orang dalam” yang berniat usil dan menunggu adanya pengaduan agar mengurusi „oknum bermasalah‟ (yang berniat melakukan kecurangan serta tindakan yang merugikan perusahaan) (Kumaat 2010: 7).

Fokus dari audit ini yaitu penyimpangan yang perlu dikoreksi, keterlambatan, kesalahan, prosedur atau pengendalian internal dan segala hal yang dampaknya hanya bersifat jangka pendek. Aktivitasnya yaitu meliputi inspeksi, observasi, perhitungan, pengecekan yang memiliki tujuan dalam memastikan kepatuhan dan ketaatan pada ketentuan,

kebijakan serta peraturan yang telah ditetapkan (Priantinah Denies dan Megasari Chitra Adhisty 2012).

Peran watchdog biasanya menghasilkan saran atau rekomendasi yang mempunyai impact jangka pendek, misalnya perbaikan sistem dan prosedur atau internal control (Supriyanto dan Maulana 2007).

b. Peran Auditor Internal sebagai Konsultan

Begitu dunia usaha mulai menyadari bahwa semua usaha mengandung risiko. Mulailah muncul kebutuhan untuk menerapkan

Internal Auditing berbasiskan risiko (risk based internal auditing). Sesuai definisi baru, kegiatan Audit Intern bertujuan untuk memberikan layanan kepada organisasi. Karena kegiatan ini, maka selain memiliki fungsi sebagai pemeriksa, Audit Intern juga sekaligus berfungsi sebagai mitra Manajemen (Auditee). Pada dasarnya seluruh tingkatan Manajemen dapat menjadi klien dari Audit Intern. Oleh karena itu Audit Intern wajib melayani klien dengan baik dan mendukung kepentingan klien sambil tetap mempertahankan loyalitasnya ke perusahaan (Tampubolon 2005: 1-2).

Peran Auditor Internal sebagai konsultan diharapkan dapat memberikan manfaat berupa nasehat dalam pengelolaan sumber daya organisasi sehingga dapat membantu tugas para manajer operasional. Audit yang dilakukan adalah operational audit, yaitu menyakinkan bahwa organisasi telah memanfaatkan sumber daya organisasi secara ekonomis,

efisien, dan efektif (3E) sehingga dapat dinilai apakah manajemen telah menjalankan aktivitas organisasi yang mengarah pada tujuannya

Rekomendasi yang dibuat oleh auditor biasanya bersifat jangka menengah. Peran sebagai konsultan mengharuskan dan membawa Auditor Internal untuk selalu meningkatkan pengetahuan yang dimilikinya baik terkait dengan profesi auditor maupun aspek bisnis, sehingga dapat membantu manajemen dalam mengantisipasi terjadinya masalah (Supriyanto Ilyas dan Maulana 2007).

c. Peran Auditor Internal sebagai Katalisator

Selain itu, Auditor Internal juga di masa yang akan datang auditor internal juga diharapkan mampu berperan sebagai kalatalisator untuk perusahaaan. Katalis (catalyst) memiliki arti suatu zat yang berfungsi untuk mempercepat reaksi namun tidak ikut reaksi (Yuliatma Toky). Peran Auditor Internal ini berkaitan dengan quality assurance,

sehingga auditor internal diharapkan dapat membimbing manajemen dalam mengenali risiko-risiko yang mengancam pencapaian tujuan organisasi. Quality assurance bertujuan untuk menyakinkan bahwa proses bisnis yang dijalankan telah menghasilkan produk atau jasa yang dapat memenuhi kebutuhan customer.

Dalam peran catalyst, auditor bertindak sebagai fasilitator dan

agent of change. Impact dari peran ini bersifat jangka panjang, karena fokusnya adalah nilai jangka panjang (longterm values) dari organisasi terutama berkaitan dengan tujuan organisasi yang dapat memenuhi

kepuasan pelanggan (customer satisfaction) dan pemegang saham (stake holder). Penerapan risk management dan risk based audit adalah salah satu contoh peran Auditor Internal sebagai katalis. (Supriyanto dan Maulana 2007).

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus pada dasarnya memperlajari secara intensif seseorang, kelompok atau lembaga yang dianggap mengalami kasus tertentu. Tujuan penelitian studi kasus adalah untuk mempelajari secara mendalam dan sistematis tentang suatu kasus sehingga dapat dicari alternatif pemecahannya.

B. Tempat dan Waktu Penelitian

Penelitian dilaksanakan di h-Boutique Hotel yang beralamat di Jalan Prof Yohanes No.1 Sagan, Yogyakarta. Waktu penelitian selama bulan Desember 2017 sampai dengan Januari 2018.

C. Subjek dan Objek Penelitian

Subjek penelitian ini adalah karyawan h-Boutique Hotel yang terkait dengan pelaksanaan prosedur operasional.

1. Front Office 2. Accounting

3. Sales & Marketing

4. HRD

5. Engineering 6. Food & Beverage 7. House Keeping

8. Security

Objek penelitian adalah persepsi karyawan terhadap peran Auditor Internal di h-Boutique Hotel Yogyakarta apakah Auditor Internal berperan sebagai pengawas, konsultan dan katalisator dalam mencapai tujuan organisasi.

D. Populasi dan Sampel

Menurut Martono (2014:76) mengatakan “Populasi merupakan keseluruhan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian”. Dalam penelitian ini populasi yang digunakan adalah seluruh karyawan yang bekerja di h-Boutique Hotel Yogyakarta.

Sampel dapat didefinisikan sebagai anggota populsi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasi (Martono 2014:77). Metode pengambilan sampel dalam penelitian ini menggunaan Non probability Sampling, dimana teknik pengambilan sampel tidak memberikan peluang yang sama kepada setiap anggota populasi untuk dipilih menjadi sampel dalam penelitian (Werang 2015:106). Sampel yang digunakan merupakan semua anggota dari populasi.

E. Teknik Pengumpulan Data

Teknik yang dilakukan oleh penulis adalah menyebarkan kuesioner. Teknik kuesioner dilakukan dengan menyebarkan daftar pernyataan yang diajukan secara tertulis beserta pilihan skor yang telah tersedia. Pengukuran

pernyataan peneliti dalam kuesioner menggunakan Skala Likert. Skala ini digunakan untuk mengukur opini atau persepsi responden berdasarkan tingkat persetujuan atau ketidaksetujuan (Purwanto dan Sulistyastuti 2007: 63). Proses skoringnya menggunakan angka-angka sebagai berikut ini:

Tabel 3.1 Skor Skala Likert

Alternatif Jawaban Skor Penilaian

Sangat Setuju 5

Setuju 4

Ragu-ragu 3

Tidak Setuju 2 Sangat Tidak Setuju 1 (Sugiyono 2004: 86-87)

F. Jenis dan Sumber Data 1. Sumber data

Sumber data yang digunakan dalam penelitian ini adalah data primer. Data yang dikumpulkan dari sumber asli yang diperoleh dari pengisian kuesioner mengenai persepsi karyawan terhadap peran Auditor Internal sebagai pengawas, konsultan, dan katalisator.

2. Jenis data

Jenis data yang digunakan adalah data kuantitatif. Data kuantitatif adalah data yang berupa angka-angka. Sesuai dengan bentuknya, data kuantitatif dapat diolah atau dianalisis menggunakan teknik perhitungan matematika atau statistika. Berdasarkan proses atau cara

untuk mendapatkannya dengan cara membagikan kuesioner kepada responden.

G. Variabel Penelitian

Penelitian ini terdiri dari 3 variabel yaitu Auditor Internal sebagai pengawas (watchdog) (X1), konsultan (X2), dan katalisator (X3). Variabel akan diuraikan sebagai berikut:

a. Variabel peran Auditor Internal sebagai pengawas (Watchdog) (X1) diukur dengan pernyataan nomor 1 sampai dengan nomor 6. Peran Auditor Internal sebagai pengawas (watchdog) bertugas untuk mengawasi karyawan agar dituntut untuk mentaati peraturan sesuai dengan prosedur yang telah ditetapkan oleh perusahaan. Peran Auditor Internal ini memiliki fungsi yaitu sebagai “mata dan telinga” bagi manajer.

b. Variabel peran Auditor Internal sebagai konsultan (X2) diukur dengan pernyataan nomor 7 sampai dengan nomor 13. Peran Auditor Internal sebagai konsultan bertugas untuk memberikan jasa konsultasi berupa saran atau nasehat dalam mengelola sumber daya dan setiap kegiatan operasional yang dapat membantu para manajer dalam menjalankan tujuannya. Peran Auditor Internal ini memiliki fungsi yaitu sebagai mitra manajemen.

c. Variabel peran Auditor Internal sebagai konsultan (X3) diukur dengan pernyataan nomor 14 sampai dengan nomor 20. Peran Auditor Internal sebagai katalisator memiliki peran yaitu ikut

menentukan tujuan perusahaan dengan memberikan saran-saran agar membimbing manajer dalam pencapaian tujuan perusahan.

H. Teknik Pengujian Instrumen

Pengujian instrumen pada penelitian ini dilakukan dengan cara melakukan uji validitas dan uji reliabilitas pada setiap pertanyaan pada kuesioner.

1. Uji Validitas

Uji validitas ini menunjukkan sejauh mana suatu alat pengukur dapat mengukur apa yang ingin diukur. Uji validitas pada penelitian ini dilakukan dengan tujuan untuk mengetahui valid atau tidak dari setiap pernyataan yang ada pada kuesioner. Rumus yang digunakan adalah Product Moment dari Karl Pearson dengan tingkat signifikan 0,05 sebagai berikut:

(∑ ) (∑ ∑ ) √ ∑ ∑ (∑ )

Apabila

maka pernyataan itu valid, sedangkan

maka pernyatan itu tidak valid. Uji validitas dilakukan dengan alat bantuan SPSS 25.0.

2. Uji Reliabilitas

Menurut Umar (2003: 113), uji reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Uji reliabilitas pada penelitian ini menggunakan uji reliabilitas koefisien Cronbach Alpha melalui bantuan SPSS versi 25.0. Rumus dapat ditulis seperti berikut:

( ) (

∑ )

di mana:

= reliabilitas instrument

= banyak butir pertanyaan = varians total

∑ = jumlah varians butir

Instrumen penelitian dikatakan reliabel jika koefisien reliabilitas > 0,6, sedangkan jika koesfisien reliabilitas < 0,6 instrumen penelitian dapat dikatakan tidak reliabel.

I. Teknik Analisis Data

Dalam menganalisis data, teknik yang digunakan untuk menjawab rumusan masalah dalam penelitian dengan menggunakan statistik deskriptif. Dalam proses pengolahan data dibantu dengan alat SPSS versi 25.0. Langkah-langkah dalam menganalisis data yaitu dilakukan dengan menggunakan Tabel 3.2. Langkah awal yaitu data hasil kuesioner yang telah dikumpulkan kemudian dikelompokkan sesuai dengan tujuannya berdasarkan peran Auditor Internal sebagai watchdog, konsultan dan katalisator dan kemudian akan diolah supaya dapat diketahui berapa jumlah responden yang memilih jawaban sangat tidak setuju (STS), tidak setuju (TS), ragu-ragu (RR), setuju (S), dan sangat setuju (ST) serta mengetahui persentase dari hasil jawaban responden. Langkah selanjutnya dijumlah secara menyeluruh hasil jawaban responden yang memilih sangat tidak setuju, tidak setuju, ragu-ragu, setuju dan sangat setuju dari setiap peran Auditor Internal yang berdasarkan

nomor urut responden kemudian hasil penjumlahan tersebut dimasukkan kedalam Tabel 3.3.

Tabel 3.2 Pengolahan Data dengan Skala Likert No Responden Peranan I Peranan II Peranan III Total 1 2 3 … 42 Total Sumber : Wicaksono (2011)

Langkah kedua yaitu penarikan kesimpulan. Pada tahap ini, diinterprestasikan hasil dari tahap sebelumnya. Dalam mengambil keputusan terhadap persepsi karyawan terhadap peran Auditor Internal, maka dapat menggunakan Tabel 3.3.

Tabel 3.3 Tahap Penarikan Kesimpulan Tanggapan Bobot (1) Pengawas (2) Nilai (3) Konsultan (4) Nilai (5) Katalisator (6) Nilai (7) STS 1 TS 2 RR 3 S 4 SS 5 Total xxx xxx xxx Keterangan:

STS : Sangat tidak setuju TS : Tidak setuju RR : Ragu-ragu S : Setuju

SS : Sangat Setuju

(3) : Hasil dari perkalian antara kolom (1) dengan (2) (5) : Hasil dari perkalian antara kolom (1) dengan (4) (7) : Hasil dari perkalian antara kolom (1) dengan (6)

Hasil dari Tabel 3.2 diatas kemudian dimasukkan berdasarkan peran Auditor Internal pada Tabel 3.3. Dalam pengambilan kesimpulan persepsi karyawan tentang peran Auditor Internal h-Boutique Hotel Yogyakarta, diambil dari total nilai yang tertinggi. Total nilai diperoleh dengan mengalikan kolom bobot nilai dengan kolom pengawas, konsultan, dan katalisator, kemudian hasilnya dapat dilihat pada kolom nilai dari setiap peran Audit Internal.

Tabel 3.4 Tabel Ranking Peran Auditor Internal Persepsi Auditor

Internal

Jumlah nilai Total S dan SS

Persentase Nilai rata-rata per item

Rangking Peran AI

Pengawas Konsultan Katalisator

Langkah ketiga menggunakan Tabel 3.4, langkah awal yaitu menjumlahkan nilai dari total nilai pengawas, konsultan, dan katalisator hanya yang setuju dan sangat setuju lalu dijumlah secara keseluruhan. Total nilai setuju dan sangat setuju dapat dilihat dari hasil Tabel 3.3. Selanjutnya melakukan perhitungan untuk mencari persentase lalu dilanjutkan dengan menghitung nilai rata-rata per item untuk mengetahui nilai yang tertingi dari ketiga peran Auditor Internal tersebut sebagai pengawas, konsultan dan katalisator, kemudian langkah terakhir dari hasil nilai rata-rata per item diberi peringkat dari I - III sehingga dari hasil ranking tersebut dapat diketahui peringkat tertinggi yang dapat dikatakan

bahwa peran Auditor Internal menurut persepsi karyawan tersebut paling dominan di h-Boutique Hotel Yogyakarta.

BAB IV

GAMBARAN UMUM A. Sejarah

Grup operator Prabu Hotel Management kembali membuka satu fasilitas terbarunya di Yogyakarta, yakni h-Boutique Hotel. Ini sekaligus menjadi hotel terakhir yang akan dibuka grup tersebut di Kota Gudeg. President Director Prabu Hotel Management, I Made Sukalama mengatakan, h-Boutique Hotel menjadi hotel ketiga di Yogyakarta yang ada di bawah operasional Prabu Management. Sebelumnya, Prabu Hotel Management sudah mengoperasikan Crystal Lotus Hotel di Jalan Magelang dan Fortune Fest di bilangan Seturan.

h-Boutique Hotel Yogyakarta dibangun pada 2014 selain itu dibangun tepat di samping pusat perbelanjaan Galleria Mall, h-Boutique Hotel tidak hanya mengakomodasi sebuah kenyamanan, namun juga akses mudah menuju lokasi-lokasi strategis di Kota Yogyakarta, diantaranya dekat dengan pusat perbelanjaan, kampus, tempat wisata, dan mudah dijangkau melalui bandara maupun stasiun kereta api. Sesuai namanya, h-Boutique Hotel ini mengambil konsep dengan desain bangunan bertema heritage. Beberapa ornamen dan hiasan khusus bercirikan budaya Yogyakarta disematkan pada interior hotel. Tema heritage sengaja diusung untuk menonjolkan ciri khas Yogyakarta sebagai wilayah tujuan wisata yang mengandalkan warisan budaya.

Namun pada tahun 2018, pemilik dari h-Boutique Hotel Yogyakarta yang bernama Juanita Halim berencana ingin membuat manajemen sendiri dan tidak lagi menjadi bagian dari manajemen Prabhu, hal ini dikarenakan adanya pertimbangan dari pemilik yang menginginkan untuk mengelola dan mengembangkan hotelnya sendiri.

B. Visi, Misi dan Value h-Boutique Hotel 1. Visi

Visi dari h-Boutique Hotel Yogyakarta yaitu “To Be Most Preffered Hotel And Professional Business Partner With A High Commitment In

Indonesia” yang berarti “Menjadi Hotel Yang Paling Dipilih dan Menjadi Partner Usaha Profesional di Indonesia yang Mengedepankan Komitmen Yang Tinggi”.

2. Misi

Misi dari h-Boutique Hotel Yogyakarta yaitu

To Operate And Develop A Unique Hotel With Culture And Heritage Concept yang berarti Menjalankan dan Mengembangkan Hotel yang Unik Dengan Konsep Budaya dan Warisan Leluhur.

To Provide The Hotel Management Art In Giving The Profit And Benefit To Shareholder yang berarti Menjalankan Seni Pengelolaan Hotel yang Memberikan Keuntungan dan Manfaat bagi Penanam Modal.

To Provide The High Quality Of Manpower And Carrier Development In Line With Business Development yang berarti Menyediakan Kualitas

Tenaga Kerja yang Berkualitas dan Menyediakan Pengembangan Karier Seiring dengan Perkembangan Bisnis.

3. Value

Value dari h-Boutique Hotel Yogyakarta yaitu High Commitment - Berkomitmen yang Tinggi

Professional - Mengedepankan Sifat Profesional Guest Oriented - Berorientasi Pada Pelayanan Tamu

Honest - Kejujuran

Wise - Bijaksana

C. Struktur Organisasi

Didalam sebuah perusahaan besar maupun kecil memiliki suatu bagan atau posisi dalam suatu perusahaan hal ini bertujuan agar setiap posisi menjalankan kegiatan-kegiatan operasionalnya dengan maksud untuk mencapai tujuan yang telah ditentukan sebelumnya. Sehingga dalam hal ini sebuah perusahaan besar maupun kecil memiliki struktur organisasi, dimana hal ini untuk menggambarkan secara jelas pemisahan kegiatan dari pekerjaan antara yang satu dengan kegiatan yang lainnya. Gambar 4.1 dibawah ini merupakan bagan struktur organisasi dari h-Boutique Hotel Yogyakarta.

Gambar 4.1 Struktur Organisasi

DIREKTUR per 1 September 2016 Juanita Halim

LEVEL 6 TOP MANAGEMENT

GENERAL MANAGER B. Jimmy Situmeang

LEVEL 5 TOP MANAGEMENT RDM SENIOR SALES MANAGER EXECUTIVE CHEF CHIEF ENGINEER CHIEF ACCOUNTANT

Wasono Vacant Sumaryoto Maryudi Dian Dwi Purwitasari

LEVEL 4 MIDDLE MANAGEMENT DUTY MANAGER JR. SALES MANAGER ASSISTANT FBM Fiktory Antonius Hartanto vacant

LEVEL 3 MIDDLE MANAGEMENT FO SUPV HK SUPERVISOR E- COMMERCE SPV HR SUPERVISOR Vacant Anung & Federik Mustofa Yunus Hariyanto Diyah Shinto

LEVEL 2 SENIOR STAFF FO SHIFT LEADER BELL CAPTAIN RESERVATION ATTENDANT SALES EXECUTIVE FB CAPTAIN DEMI CHEF SENIOR STEWARD SHIFT LEADER ENG CHIEF SECURITY AR / INCOME AUDIT GENERAL CASHIER / AP

Vacant Budi Siswanto Lies Fitriani Vacant Haryono Hendra Bagus Saputro Gati Kaharyanto Vacant Suyatno Nopi Wulansari Mei Ratri Endrasworo

GUEST RELATION OFFICER FRONT DESK AGENT ROOM ATTENDANT FB WAITER/RESS COMMIS 1 GENERAL MAINTENANCE IT & GRAPHIC DESIGN AUDIT & INVENTORY STAFF, STOREKEEPER LEVEL 1 RANK & FILE Vacant Rio, Rifky, Yuli, Aulia Benny, Hafiz,

STRUKTUR ORGANISASI HOTEL h-BOUTIQUE

Ardi, Adi, Bima Dea, Indri, Eko, Anto, Alfan, Purwo, Dyah Slamet Dulrahman Sigit, Galih, Yogi, Agus Edi Armanto Vacant

BELL DRIVER ORDER TAKER & LINEN PUBLIC AREA ATTENDANT COMMIS 2 STEWARD SECURITY GUARD Anggit & Permadi Krisgianto Yivan, Riyan, Zaiid, Heri Eko, Arif, Yulius M. Nur Zachim Bambang S, Bambang P, Rio, Riyanto, Suko GRADINGPOSITION

COST CONT & RECEIVING CLERK & PURCHASING