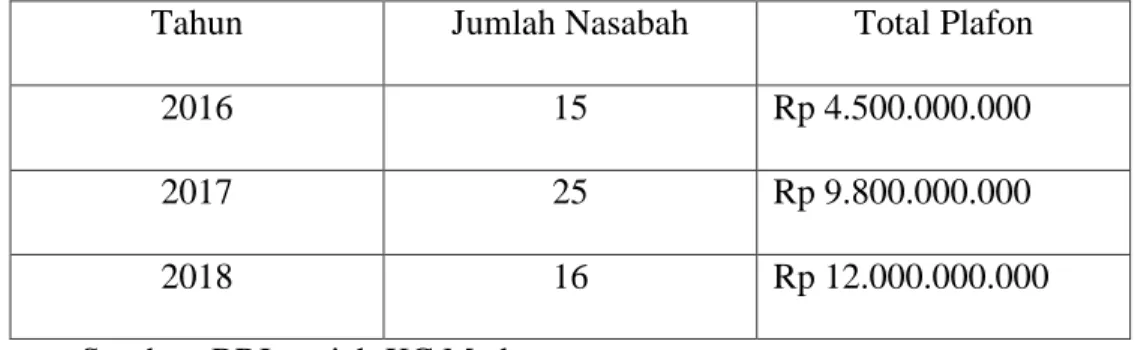

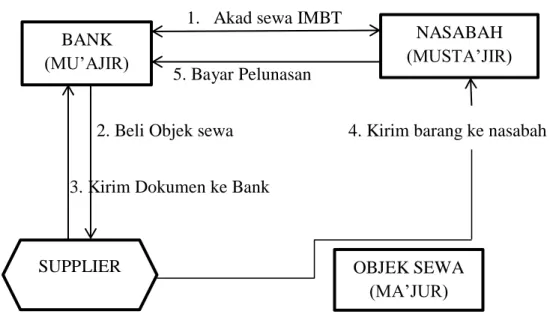

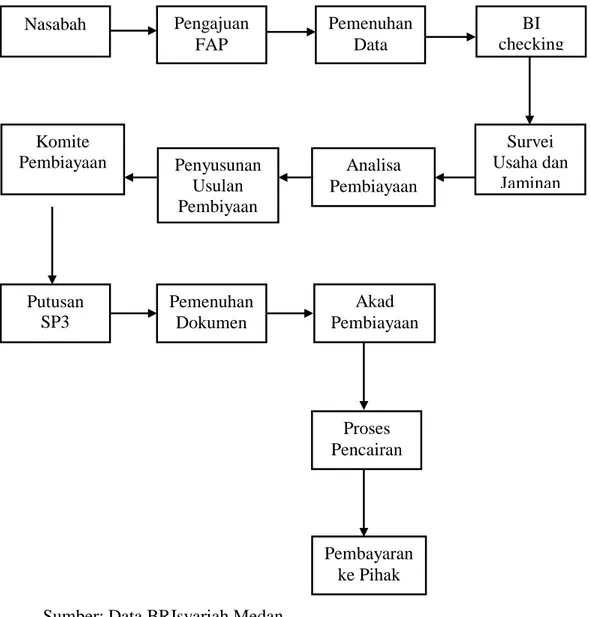

Penerapan akad Ijarah Muntahiyah Bittamlik pada produk KPR di PT Bank BRISyariah Tbk KC Medan S.Parman

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil analisis peneliti masa kerja perawat baru lebih baik pelaksanaan sistem pemberian pelayanan keperawatan profesional oleh perawat pelaksana di

Hasil uji statistik di peroleh nilai ρ value =0,000, maka dapat disimpulkan secara statistik pada alpa 5% ada hubungan yang signifikan antara penggunaan kontrasepsi

Melakukan penelitian lanjutan untuk mengetahui efektifitas kombinasi RJMA dengan menggunakan dosis yang lebih tinggi (>36 mg) yang mampu menurunkan kadar PGE2 serum

Rahardi (2005:16) mendefinisikan metode analisis kontekstual sebagai “cara-cara analisis yang diterapkan pada data dengan mendasarkan, memperhitungkan, dan mengaitkan

Dilihat dari hasil data angket yang telah dianalaisis diketahui pada hal ini siswa kelas X SMA Negeri 5 Pontianak juga terkategorikan rendah yaitu sebanyak 47,4

8.6 In the event that the Purchaser defaults in complying with any of the conditions herein or fails to pay the Balance Purchase Price within the time allowed, then the Assignee

Penelitian ini menggunakan pendekatan koreografi yang melihat tari dengan analisis yang meliputi aspek bentuk, aspek teknik, dan aspek isi, serta elemen dasar

Layaknya buku-buku keagamaan lainnya, kedua tafsir Sunda ini dimulai dengan memberikan kata pengantar ( bubuka atau muqaddimah ). Di sini dijelaskan latar belakang penyusunan