LANDASAN TEORI

2.1 Kerangka Teori

2.1.1 Teori Umum

2.1.1.1 Sistem Informasi Akuntansi A. Definisi Sistem

Sistem menurut Bodnar dan Hopwood (2000, p1), adalah kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu.

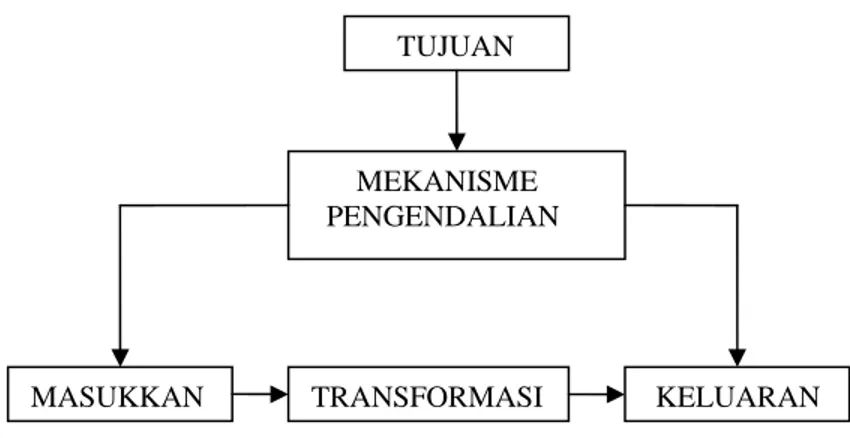

Dalam bukunya Sistem Informasi Managemen, Mc Leod (2004, p9), sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan. Tidak semua sistem memiliki kombinasi elemen yang sama, tetapi suatu susunan dapat diperlihatkan pada gambar 2.1 berikut:

Gambar 2.1 Komponen Sistem Sumber: McLeod (2004, p10)

TUJUAN

MEKANISME PENGENDALIAN

Sumber daya input diubah menjadi sumber daya output. Sumber daya mengalir dari elemen input, melalui elemen transformasi, ke dalam output. Suatu mekanisme pengendalian memantau proses transformasi untuk meyakinkan bahwa sistem tersebut memenuhi tujuannya.

Dari pengertian di atas, dapat disimpulkan bahwa sistem adalah sekelompok elemen yang saling terhubung, terintegrasi, dan berinteraksi untuk mencapai tujuan tertentu.

B. Definisi Informasi

Informasi menurut McLeod (2004, p12), adalah data yang telah diproses, atau data yang memiliki arti.

Dimensi informasi terdiri dari empat hal, yaitu informasi harus akurat, tepat pada waktunya, relevan dan lengkap. Berikut adalah pembahasan dari keempat hal tersebut :

a. Akurat

Informasi harus bebas dari kesalahan–kesalahan dan harus jelas mencerminkan maksudnya sehingga tidak menimbulkan banyak gangguan yang dapat merubah dan merusak informasi tersebut.

b. Tepat pada waktunya

Informasi yang datang pada penerima harus tepat waktu, informasi yang terlambat sudah tidak bernilai lagi karena informasi merupakan hal penting dalam pengambilan keputusan.

c. Relevan

d. Kelengkapan

Informasi harus menyajikan gambaran lengkap dari suatu permasalahan atau suatu penyelesaian.

Sedangkan menurut Bodnar dan Hopwood (2000, p4), informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

Berdasarkan pengertian–pengertian di atas, dapat disimpulkan bahwa informasi merupakan semua data yang diproses sehingga memiliki arti dan nilai guna sehingga dapat dipakai oleh pengguna atau user sebagai dasar untuk mengambil keputusan.

C. Definisi Akuntansi

Akuntansi menurut Bodnar dan Hopwood (2000, p15), merupakan sebuah sistem informasi dan penerapan dari teori umum informasi untuk masalah–masalah operasi ekonomi yang efisien.

D. Definisi Sistem Informasi

Menurut O’Brien (2005, p5), sistem informasi adalah kombinasi teratur dari orang-orang, hardware, software, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah dan menyebarkan informasi dalam sebuah organisasi.

Menurut Bodnar dan Hopwood (2000, p4) sistem informasi mengandung konotasi sistem berbasis komputer. Sistem informasi tersebut

mempunyai komponen–komponen yang disebut dengan istilah blok bangunan (building block).

Berdasarkan pengertian–pengertian diatas, maka dapat disimpulkan bahwa sistem informasi merupakan suatu kesatuan dari manusia, data, proses, informasi dan teknologi informasi yang saling berinteraksi untuk menunjang dan meningkatkan operasi sehari–hari dalam bisnis selain itu, sistem informasi juga dapat menunjang pemecahan masalah dan kebutuhan pengambilan keputusan bagi managemen dan pengguna.

E. Definisi Sistem Akuntansi

Menurut Niswonger, et.al. (2000), sistem akuntansi adalah suatu sarana bagi managemen perusahaan guna mendapatkan informasi yang akan digunakan untuk mengelola perusahaan dan untuk menyusun laporan keuangan bagi para pemilik, kreditor dan pihak lain yang berkepentingan.

F. Definisi Sistem Informasi Akuntansi

Menurut O’Brien (2005, p361), sistem informasi akuntansi adalah suatu sistem yang bertugas untuk mencatat dan melaporkan berbagai transaksi bisnis dan kegiatan ekonomi lainnya pada suatu perusahaan dengan cara mencatat dan melaporkan arus dana melalui pengaturan dan pembuatan laporan keuangan historis seperti neraca dan laporan rugi-laba.

Menurut Wilkinson, et. al. (2000, p7), sistem informasi akuntansi adalah kesatuan struktur dalam sebuah entitas, seperti perusahaan yang mempekerjakan sumber–sumber fisik dan komponen lain untuk mengubah

data ekonomi ke dalam informasi akuntansi, dengan tujuan memuaskan kebutuhan informasi dari beragam pemakai. Tujuan dan kegunaan sistem informasi akuntansi adalah:

- Mendukung operasional sehari–hari

- Mendukung pengambilan keputusan bagi pengambil keputusan internal

- Untuk memenuhi kewajiban atau tanggung jawab yang sesuai dengan jabatannya.

Sedangkan tujuan sistem informasi akuntansi menurut Romney dan Steinbart (2003, p8), yaitu:

- Meningkatkan kinerja dan menurunkan biaya dari barang dan jasa - Meningkatkan efisiensi

- Meningkatkan pengambilan keputusan - Membagi pengetahuan.

Menurut Gelinas, Sutton dan Hunton (2005, p15), sistem informasi akuntansi adalah spesialisasi dari subsistem dari sistem informasi dengan tujuan untuk mengumpulkan, memproses dan melaporkan informasi yang berkaitan terhadap aspek keuangan dari kegiatan bisnis, dimana terintegrasi dengan sistem informasi dan tidak dapat membedakan sebagai pemisah subsistem.

Sistem Informasi Akuntansi menurut Bodnar dan.Hopwood (2000, p1) adalah kumpulan sumber daya yang diatur untuk mengubah data menjadi

informasi. Informasi ini dikomunikasikan kepada beragam pengambil keputusan. SIA mewujudkan perubahan ini secara manual atau terkomputerisasi.

Menurut McLeod (2004, p239), karakteristik sistem informasi akuntansi adalah sebagai berikut:

• Melaksanakan tugas yang diperlukan. Perusahaan tidak memutuskan untuk melaksanakan pengolahan data atau tidak. Perusahaan diharuskan oleh Undang–Undang untuk memelihara catatan kegiatannya. Elemen–elemen dalam lingkungan seperti pemerintah, pemegang saham dan pemilik, serta masyarakat keuangan menuntut perusahaan agar melakukan pengolahan data. Tetapi bahkan jika lingkungan tidak memintanya, managemen perusahaan pasti menerapkan SIA sebagai cara mencapai dan menjaga pengendalian. • Berpegang pada prosedur yang relatif standar. Peraturan dan praktik

yang diterima menentukan cara pelaksanaan pengolahan data. Segala jenis organisasi mengolah datanya dengan cara yang pada dasarnya sama.

• Menangani data yang rinci. Karena berbagai catatan pengolahan data menjelaskan kegiatan perusahaan secara rinci, catatan tersebut menyediakan jejak audit (adalah kronologi kegiatan yang dapat ditelusuri dari awal hingga akhir, begitu juga sebaliknya).

• Terutama berfokus historis. Data yang dikumpulkan oleh SIA umumnya menjelaskan apa yang terjadi di masa lampau, terutama jika pengolah data menggunakan batch.

• Menyediakan informasi pemecahan masalah yang minimal. SIA menghasilkan sebagian output informasi bagi manajer perusahaan. Laporan akuntansi standar seperti laporan rugi-laba dan neraca merupakan contohnya.

Komponen dari sistem informasi akuntansi menurut Gondodiyoto dan Hendarti (2006, p112), yaitu:

- Business Operations

Suatu organisasi melakukan berbagai aktivitas atau proses bisnis seperti perekrutan karyawan, pembelian barang persediaan dan penerimaan kas dari pelanggan. Input sistem informasi akuntansi disiapkan oleh bagian operasional dan output yang digunakan untuk mengatur kegiatan operasional.

- Transaction Processing

Transaksi yang dilakukan perusahaan lazimnya ialah penjualan, produksi (bila perusahaan industri) dan pembelian.

- Management Decision Making

Informasi diharapkan memberikan informasi yang diperlukan untuk pengambilan keputusan berdasarkan pertimbangan pihak managemen.

- Reporting

Dalam menyusun laporan berdasarkan sistem informasi, system designer harus mengetahui output yang diinginkan atau dibutuhkan.

- System Development and Operation

Sistem informasi harus dirancang, diimplementasi dan dioperasikan secara efektif.

- Database

Untuk memperoleh database yang baik, perlu dipahami sungguh– sungguh proses pengumpulan dan penyimpanan data dan juga jenis data software.

- Technology

Dukungan teknologi informasi sudah sampai pada tingkatan sedemikian rupa sehingga prosedur operasional tradisional yang dulu dilaksanakan secara manual, kini sudah menjadi otomatis.

- Controls

Dalam menyusun sistem pengendalian internal harus dipertimbangkan tingkatan kompleksitas sistem informasi serta perkembangan teknologi.

- Interpersonal / Communication Skill

Untuk mempresentasikan hasil kerja secara efektif, sistem desainer harus memiliki kemampuan komunikasi yang baik secara lisan maupun tulisan.

- Accounting and Auditing Principles

Untuk menyusun dan mengoperasikan sistem informasi akuntansi, seorang akuntan harus mengetahui prosedur akuntansi dan memahami audit terhadap sistem informasi.

Menurut pengertian–pengertian di atas, dapat disimpulkan bahwa pengertian sistem informasi akuntansi adalah suatu sistem informasi yang digunakan untuk memenuhi kebutuhan informasi perusahaan, khususnya kebutuhan akan informasi yang terkait dengan kegiatan akuntansi dan keuangan, yang di dalamnya terkait dengan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi.

2.1.1.2 Prosedur

Prosedur menurut Bodnar dan Hopwood (2000, p13) adalah rangkaian langkah spesifik yang harus dilalui dalam siklus pemrosesan data. Dapat disimpulkan bahwa prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara bersamaan transaksi perusahaan yang terjadi berulang–ulang.

2.1.1.3 Biaya Pengangkutan

Menurut Weygandt, et. al. (2005, p188), persetujuan penjualan harus menyatakan apakah penjual ataukah pembeli yang harus membayar biaya pengiriman barang ke lokasi pembeli.

Menurut Weygandt, et. al. (2005, p232), terdapat dua jenis biaya pengangkutan yaitu:

1. Free On Board (FOB) Shipping Point, artinya hak barang berpindah dari penjual ke pembeli sejak barang keluar dari gudang penjual,

sedangkan biaya angkut sejak barang keluar dari gudang penjual sampai ke gudang pembeli ditanggung oleh pembeli.

2. Free On Board (FOB) Destination, artinya hak barang berpindah dari penjual ke pembeli pada saat barang sudah sampai digudang pembeli (sampai tujuan), sedangkan biaya angkut sejak dari penjual sampai ke gudang pembeli ditanggung penjual.

2.1.1.4 Pengendalian Internal

A. Pengertian Sistem Pengendalian Internal

Menurut Bodnar dan Hopwood (2000, p108), pengendalian internal adalah suatu proses yang dipengaruhi oleh direktur, managemen dan orang yang ditunjuk untuk menyediakan alasan yang dapat menjamin tanggapan atas pencapaian tujuan dalam kategori berikut: kehandalan dari laporan keuangan, efektivitas dan efisiensi dari operasi dan kepatuhan terhadap hukum dan peraturan yang ditetapkan.

B. Unsur Sistem Pengendalian Internal

Menurut Narko (2002, p59), kebanyakan kepustakaan yang membahas menngenai sistem pengendalian internal mengacu pada pengertian yang dikeluarkan oleh AICPA (American Institute Certified Public Accountant) pada tahun 1949. Dalam hal ini terdapat empat unsur sistem pengendalian internal, yaitu sebagai berikut:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional yang jelas.

2. Sistem otorisasi dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap harta, uang, pendapatan dan biaya. 3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

bagian organisasi.

4. Karyawan mampu melaksanakan tugasnya.

C. Klasifikasi Pengendalian Internal

Menurut Wilkinson, et. al. (2000, p269), pengendalian internal dibagi menjadi dua kategori, yaitu:

1. General control

- Organizational Controls

Harus dilakukan pemisahan fungsi antara yang melakukan operasional dengan bagian yang menangani pencatatan.

- Documentation Controls

Dokumentasi yang ada harus lengkap dan up-to-date. - Asset Accountability Controls

Buku besar pembantu piutang harus di-maintain dan direkonsiliasi secara berkala dengan rekening kontrol yang ada dibuku besar. Demikian juga halnya dengan catatan persediaan.

- Management Practices Controls

Karyawan, termasuk programmer dan akuntan harus diberikan pelatihan audit terhadap kebijakan penjualan dan penerimaan kas. Manajer harus melakukan review terhadap analisis periodik dan

laporan–laporan mengenai kegiatan akuntansi dan transaksi yang disahkan melalui komputer.

- Data Center Operation Controls

Staf TI dan akuntansi harus diawasi, dan kinerja mereka di-review dengan bantuan laporan kontrol proses komputer dan pencatatan akses.

- Authorization Controls

Semua transaksi penjualan kredit harus diotorisasi oleh manajer kredit.

- Access Controls

Menggunakan password, gudang dan kas yang terlindung secara fisik, melakukan back-up terhadap file piutang dan persediaan ke dalam media penyimpanan lain.

2. Application control - Input Controls:

a. Dokumen–dokumen yang terkait dengan penjualan dan pengiriman barang bernomor urut tercetak dan otorisasi oleh orang yang berwenang.

b. Validasi data pesanan penjualan ketika data dimasukkan dalam proses.

c. Memperbaiki error yang terdeteksi ketika entry data sebelum data di-posting ke file pelanggan dan persediaan.

- Processing Controls:

a. Perpindahan barang dari gudang barang jadi dan pengiriman barang hanya atas dasar otorisasi tertulis.

b. Pengiriman faktur ke pelanggan dilakukan atas dasar notifikasi dari departemen pengiriman mengenai barang yang sudah dikirim.

c. Penerbitan kredit memo atas retur penjualan hanya dilakukan jika barang telah dikembalikan.

d. Verifikasi semua catatan komputer terhadap faktur penjualan sebelum di-posting ke file pelanggan, untuk meyakinkan bahwa barang yang dipesan sesuai dengan yang dikirim.

e. Kas disimpan segera setelah diterima untuk menghindari penyelewengan dana.

- Output Controls

a. Menyiapkan laporan bulanan yang harus dikirimkan kepada semua pelanggan yang berhutang.

b. Copy file dari semua dokumen yang berkaitan dalam transaksi penjualan dengan nomor yang berurut untuk mengecek apakah ada nomor yang terlewat.

c. Mencetak daftar ringkasan transaksi dan akuntansi secara periodik sebagai dasar untuk melakukan review.

2.1.1.5 Pengertian Commanditaire Venoontschap (CV)

Persekutuan Komanditer (commanditaire vennootschap atau CV) adalah suatu persekutuan yang didirikan oleh seorang atau beberapa orang yang mempercayakan uang atau barang kepada seorang atau beberapa orang yang menjalankan perusahaan dan bertindak sebagai pemimpin.

Dari pengertian di atas, sekutu dibagi menjadi dua bagian yaitu: 1. Sekutu aktif atau sekutu Komplementer, adalah sekutu yang menjalankan

perusahaan dan berhak melakukan perjanjian dengan pihak ketiga. Artinya, semua kebijakan perusahaan dijalankan oleh sekutu aktif. Sekutu aktif sering juga disebut sebagai persero kuasa atau persero pengurus. 2. Sekutu Pasif atau sekutu Komanditer, adalah sekutu yang hanya

menyertakan modal dalam persekutuan. Jika perusahaan menderita rugi, mereka hanya bertanggung jawab sebatas modal yang disertakan dan begitu juga apabila untung, uang mereka memperoleh terbatas tergantung modal yang mereka berikan. Status Sekutu Komanditer dapat disamakan dengan seorang yang menitipkan modal pada suatu perusahaan, yang hanya menantikan hasil keuntungan dari inbreng yang dimasukan itu, dan tidak ikut campur dalam kepengurusan, pengusahaan, maupun kegiatan usaha perusahaan. Sekutu ini sering juga disebut sebagai persero diam.

Berdasarkan perkembangannya, bentuk perseroan komanditer adalah sebagai berikut:

1. Persekutuan komanditer murni

Bentuk ini merupakan persekutuan komanditer yang pertama. Dalam persekutuan ini hanya terdapat satu sekutu komplementer, sedangkan yang lainnya adalah sekutu komanditer.

2. Persekutuan komanditer campuran

Bentuk ini umumnya berasal dari bentuk firma bila firma membutuhkan tambahan modal. Sekutu firma menjadi sekutu komplementer sedangkan sekutu lain atau sekutu tambahan menjadi sekutu komanditer.

3. Persekutuan komanditer bersaham

Persekutuan komanditer bentuk ini mengeluarkan saham yang tidak dapat diperjualbelikan dan sekutu komplementer maupun sekutu komanditer mengambil satu saham atau lebih. Tujuan dikeluarkannya saham ini adalah untuk menghindari terjadinya modal beku karena dalam persekutuan komanditer tidak mudah untuk menarik kembali modal yang telah disetorkan.

Dasar hukum pendirian CV diatur dalam KUHD, khususnya pasal 19 s/d 21 yang mengatur tentang Persekutuan Komanditer. Tentu juga tidak lupa KUHPerdata, sebagaimana konsep awalnya merupakan Persekutuan atas dasar Perjanjian.

Perbedaan mendasar CV dan PT sebagai berikut:

1. PT merupakan badan hukum sedang CV bukan badan hukum.

2. PT berbadan hukum sehingga kedudukannya sama dengan orang per orang dari sisi hukum, misal nama PT dapat digunakan untuk nama

rekening bank seperti layaknya orang. PT juga dapat bertindak di muka pengadilan layaknya orang. CV tidak memiliki akses dan hak seperti klausa di atas.

3. PT dapat memiliki harta kekayaan terpisah dari pendiri/pemiliknya. Sedang CV , kekayaan pendirianya tidak terpisahkan dari kekayaan CV. 4. PT memiliki aturan jelas untuk modal minimal, yaitu Rp. 50juta. CV

tidak terikat dengan besarnya modal minimal.

5. PT dalam proses pendiriannya wajib menyetorkan modal dasar ke Perseroan minimal 25%, sedang CV tidak terikat.

6. Dalam mendirikan PT komposisi setoran modal masing-masing pendiri tersebut jelas dalam anggaran dasarnya, sedang CV tidak perlu penyebutan komposisinya.

7. Dalam CV perlu menyebutkan klasifikasi saham, hak-hak yang melekat pada saham, nomisal saham. Dalan CV itu tidak ada.

2.1.2. Teori Khusus

2.1.2.1. Sistem Penjualan Tunai

Menurut Standar Akuntansi Keuangan (2004, PSAK no.23,1), penjualan barang meliputi barang diproduksi atau dibeli perusahaan untuk dijual, sedangkan penjualan jasa menyangkut pelaksanaan tugas secara kontraktual yang telah disepakati oleh perusahaan untuk dilaksanakan selama suatu periode waktu. Jasa tersebut diserahkan selama satu periode atau lebih dari satu periode.

Menurut Gelinas, Sutton dan Hunton (2005, p350), proses penjualan adalah pertimbangan sebuah struktur interaksi dari people, peralatan, metode–metode dan kendali–kendali yang didesain untuk memperoleh tujuan tertentu.

Sedangkan menurut Warren, Reeve dan Fees (2005, p290), yang telah diterjemahkan oleh Aria Farahmita, penjualan adalah jumlah yang dibebankan kepada pelanggan untuk barang yang dijual, baik secara tunai maupun kredit.

Berdasarkan pengertian di atas, maka dapat disimpulkan penjualan adalah barang diproduksi perusahaan untuk dijual dan barang dibeli untuk dijual kembali pada pelanggan yang akan dibebankan sejumlah tertentu berdasarkan pertimbangan–pertimbangan demi mencapai tujuan tertentu.

Menurut Wilkinson, et. al. (2000, p416), tujuan sistem informasi akuntansi penjualan adalah:

1. Mencatat order penjualan secara akurat dan cepat. 2. Mengidentifikasi pelanggan yang layak mendapat kredit. 3. Mengirimkan produk tepat waktu.

4. Menagih piutang ke pelanggan pada waktunya.

5. Mencatat dan mengklasifikasikan penerimaan kas secara cepat dan akurat.

6. Melakukan posting penjualan dan penerimaan kas ke account yang berhubungan ke dalam buku besar piutang.

7. Mengamankan produk sampai pengiriman. 8. Mengamankan kas sampai dideposit.

Menurut Wilkinson, et. al. (2000, p419), dokumen yang di-input dalam aplikasi sistem penjualan adalah:

1. Customer Order

Adalah purchase order diterima dari pelanggan atau form yang dipersiapkan oleh karyawan penjualan dari perusahaan penjual. 2. Sales Order

Adalah form formal yang memiliki banyak copy yang diarsipkan dari customer order.

3. Picking List

Adalah copy dari sales order, dokumen terpisah dikirim ke gudang dan dalam pengambilan barang yang dipesan.

4. Packing Slip

Adalah copy dari sales order atau picking list yang ditempelkan bersama barang ketika dipersiapkan untuk pengiriman.

5. Shipping Notice

Biasanya merupakan copy dari sales order atau dokumen pengiriman terpisah yang berfungsi sebagai bukti bahwa barang telah dikirimkan. 6. Sales Invoice

Adalah dokumen yang dikirimkan ke pelanggan untuk menyatakan berapa jumlah penjualan.

7. Remitance Advice

Adalah dokumen yang menunjukkan jumlah penerimaan kas dari pelanggan.

8. Deposit Slip

Adalah dokumen yang menyertai penyetoran kas ke bank. 9. Back Order

Adalah dokumen yang dipersiapkan ketika kuantitas dari persediaan tidak mencukupi sales order.

10.Credit Memo

Adalah dokumen yang memungkinkan pengurangan kredit pelanggan untuk pengembalian penjualan/penyisihan penjualan.

11.Credit Application

Adalah sebuah form yang dipersiapkan ketika pelanggan baru mengajukan kredit.

12.Sales Person Call Report

Adalah form yang dibuat oleh sales person pada pelanggan potensial guna memberikan gambaran panggilan dan mengidentifikasi hasil panggilan tersebut.

13.Delinquent Notice

Adalah catatan yang dikirimkan pada pelanggan yang telah melewati batas kredit.

14.Write-off Notice

Adalah dokumen yang dipersiapkan oleh manajer kredit ketika account dinyatakan tidak dapat tertagih.

15.Cash Register Receipt

Adalah form yang digunakan oleh retailer untuk mencerminkan kas yang diterima.

16.Bill of Lading

Adalah dokumen pengiriman yang digunakan untuk delivery company yang akan mengirimkan produk.

Menurut Wilkinson, et. al. (2000, p444), catatan yang digunakan dalam aplikasi sistem penjualan adalah:

1. File Master: Master Pelanggan, Persediaan dan Piutang

2. File Transaksi: file sales order, shipping, sales invoice, billing, general ledger.

3. File Reference: Shipping Reference, Pricing Reference, Sales History. 4. Jurnal Memo Kredit, Jurnal Penerimaan Kas dan Buku Besar

Pembantu Piutang.

Menurut Bodnar dan Hopwood (2000, p265), fungsi yang terkait dalam siklus penjualan meliputi:

1. Fungsi Penjualan

Fungsi ini antara lain bertugas menerima pesanan pelanggan, meminta otorisasi kredit, mengisi faktur penjualan tunai, serta menentukan tanggal dan tujuan pengiriman.

2. Fungsi Kredit

Fungsi ini antara lain bertugas meneliti status kredit pelanggan dan memberikan otorisasi kredit pada pelanggan.

3. Fungsi Gudang

Fungsi ini antara lain bertugas menyimpan dan menyiapkan barang yang dipesan pelanggan.

4. Fungsi Pengiriman

Fungsi ini antara lain bertugas menyerahkan barang atas dasar surat pesanan penjualan yang diterimanya dari fungsi penjualan.

5. Fungsi Penagihan

Fungsi ini antara lain bertugas melakukan verifikasi pesanan berdasarkan dokumen–dokumen pesanan yang diterimanya kemudian membuat dan mengirimkan faktur pada pelanggan.

6. Fungsi Akuntansi

Fungsi ini antara lain bertugas membuat pencatatan transaksi penjualan, piutang, dan penerimaan kas secara periodik.

7. Fungsi Kas

Fungsi ini antara lain bertugas sebagai penerimaan kas dari hasil penjualan untuk diteruskan ke bank.

8. Fungsi Pemeriksa atau Audit Internal

Fungsi ini antara lain bertanggung jawab dalam melaksanakan penghitungan kas secara periodik, serta bertanggung jawab dalam melakukan rekonsiliasi bank untuk mengecek ketelitian catatan kas terhadap fungsi akuntansi.

Sistem informasi penjualan tunai terjadi bila barang/jasa diserahkan oleh perusahaan yang bersangkutan dengan cara mewajibkan kepada pembeli

untuk melakukan pembayaran harga barang terlebih dahulu sebelum barang tersebut diserahkan kepada pembeli.

2.1.2.2 Sistem Penjualan Kredit

Menurut Narko (2002, p90), fungsi–fungsi yang terkait dalam sistem penjualan kredit adalah:

1. Penjualan: menerima dan mengedit pesanan pelanggan.

2. Kepala Bagian Keuangan: menyetujui atau menolak penjualan kredit pada tiap pelanggan, bila perusahaan masih relatif kecil, persetujuan penjualan kredit masih dirangkap oleh Kepala Bagian Keuangan. 3. Gudang dan Pengiriman: menyimpan barang dan mengirim barang. 4. Penagihan: membuat dan mengirim faktur kepada pelanggan. 5. Akuntansi:

- Jurnal dan Buku Besar: mencatat transaksi pada jurnal penjualan dan mem-posting ke rekening buku besar.

- Kartu Piutang dan Kartu Persediaan: mencatat transaksi ke rekening pembantu piutang masing–masing pelanggan, dan ke kartu persediaan untuk setiap jenis barang.

Menurut Narko (2002, p81), informasi yang diperlukan oleh managemen dari kegiatan penjualan kredit adalah:

1. Pesanan–pesanan yang belum dapat dipenuhi.

2. Kesanggupan untuk mengirim barang di waktu tertentu. 3. Jumlah penjualan kredit yang diberikan.

4. Jumlah permintaan kredit yang tidak dapat terpenuhi. 5. Jumlah kredit yang menunggak.

6. Rute pengiriman.

7. Pada suatu saat barang yang sudah dikirim sampai mana. 8. Pengiriman barang yang belum dibuat fakturnya.

Menurut Narko (2002, p86), bukti atau formulir yang digunakan dalam sistem penjualan kredit yaitu:

1. Pesanan penjualan

Dokumen ini dibuat dalam beberapa rangkap yang dapat berfungsi pula sebagai lembar otorisasi penjualan kredit. Informasi pada dokumen ini pada umumnya terdiri dari identitas perusahaan penjual, identitas pembeli, nomor dan tanggal pesanan yang dibuat pelanggan, nomor dan tanggal pesanan penjualan, jenis barang yang dipesan, kuantitas, harga satuan dan jumlah harga keseluruhan.

2. Perintah pengiriman barang

Informasi pada dokumen ini hampir sama dengan informasi pada surat pesanan penjualan, kecuali harga satuan dan jumlah harga. Meskipun demikian, dalam praktik kadang ada juga perintah pengiriman barang yang berisi pula data mengenai harga satuan.

3. Faktur penjualan

Informasi dalam dokumen ini sama dengan informasi pada surat pesanan penjualan. Oleh karena itu terdapat kombinasi faktur dan pesanan penjualan.

Menurut Narko (2002, p81), prosedur sistem penjualan kredit pada umumnya seperti:

1. Prosedur pesanan penjualan. 2. Prosedur persetujuan kredit. 3. Prosedur pengiriman barang. 4. Prosedur pembuatan faktur.

5. Prosedur akuntansi penjualan kredit.

Menurut Munawir (2004, p235), untuk memperkecil risiko kredit yang mungkin terjadi, maka permohonan kredit harus dinilai oleh bank atas dasar syarat–syarat bank teknis yang terkenal dengan “5C”, yaitu:

1. Character

Bank mencari data tentang sifat–sifat pribadi, watak dan kejujuran dari pemimpin perusahaan dalam memenuhi kewajiban–kewajiban finansialnya. Adapun beberapa petunjuk bagi bank untuk mengetahui karakter nasabah, antara lain:

- Mengenal lebih dekat.

- Mengumpulkan keterangan mengenai aktivitas calon debitur dalam perbankan.

- Mengumpulkan keterangan dan minta pendapat dari rekan– rekannya, pegawai dan saingannya mengenai reputasi, kebiasaan pribadi, pergaulan sosial dan lain–lain.

2. Capacity

Ini menyangkut kemampuan perusahaan beserta sifatnya baik kemampuan dalam managemen maupun keahlian dalam bidang usahanya. Untuk itu bank harus memperhatikan:

- Angka–angka hasil produksi.

- Angka–angka penjualan dan pembelian.

- Perhitungan rugi-laba perusahaan saat ini dan proyeksinya.

- Data–data finansial di waktu-waktu yang lalu, yang tercermin di dalam laporan keuangan perusahaan sehingga akan dapat diukur kemampuan perusahaan calon penerima kredit untuk melaksanakan rencana kerjanya di waktu yang akan datang dalam hubungannya dengan penggunaan kredit tersebut.

3. Capital

Ini merupakan posisi finansial perusahaan secara keseluruhan yang ditunjukkan oleh rasio finansialnya dan penekanan pada komposisi “tangible net worth”-nya. Bank harus mengetahui bagaimana perimbangan antara jumlah hutang dan jumlah modal sendiri. Untuk itu bank harus:

- Menganalisa neraca selama sedikitnya dua tahun terakhir.

- Mengadakan analisa rasio untuk mengetahui likuiditas, solvabilitas, rentabilitas dan profitabilitas dari perusahaan calon peminjam kredit.

4. Collateral

Collateral berarti jaminan. Ini merupakan besarnya aktiva yang akan diikatkan sebagai jaminan atas kredit yang diberikan oleh bank. Untuk itu bank harus:

- Meneliti mengenai kepemilikan jaminan tersebut. - Mengukur stabilitas daripada nilainya.

- Memperhatikan kemampuan untuk dijadikan uang dalam waktu relatif singkat tanpa perlu mengurangi nilainya.

- Memperhatikan pengikatan barang yang benar–benar menjamin kepentingan bank, sesuai dengan ketentuan hukum yang berlaku. 5. Conditions

Bank harus melihat kondisi ekonomi secara umum serta kondisi pada sektor usaha si peminta kredit. Untuk itu bank harus memperhatikan: - Keadaan ekonomi yang akan mempengaruhi perkembangan usaha

calon peminjam.

- Kondisi usaha calon peminjam dan perbandingannya dengan usaha sejenis lainnya di daerah dan lokasi lingkungannya.

- Keadaan pemasaran dari hasil usaha calon peminjam.

- Prospek usaha dimasa yang akan datang untuk kemungkinan bantuan kredit di bank.

- Kebijakan pemerintah yang mempengaruhi prospek industri dimana perusahaan pemohon kredit termasuk di dalamnya.

2.1.2.3 Sistem Penjualan Konsinyasi

Menurut Kieso (2004, p934), dalam beberapa perjanjian pengiriman barang dari perusahaan manufaktur ke dealer/retailer, tidak bisa dianggap sepenuhnya sebagai penjualan karena barang tersebut sebenarnya masih merupakan milik perusahaan manufaktur yang bersangkutan.

Dalam konsinyasi, akan dikenal dua istilah, yakni consignor dan consignee. Consignor adalah pihak yang menitipkan barang, sementara consignee adalah pihak yang menerima titipan barang.

Menurut Kieso (2004, p934), consignee akan bertindak sebagai agen dari consignor dalam menjual barang–barang yang dititipkan oleh consignor. Baik consignor maupun consignee sama–sama bertujuan untuk menghasilkan penjualan dalam rangka untuk memperoleh keuntungan atau untuk mengembangkan pasar. Sementara barang–barang yang dititipkan tersebut sepenuhnya adalah milik consignor sampai barang tersebut berhasil dijual kepada customer.

Consignee menerima barang dari consignor, menjaganya dan menjualnya. Nantinya, consignee akan menyerahkan pendapatan penjualan yang berhasil dilakukannya kepada consignor, setelah terlebih dahulu dikurangi dengan komisi penjualan dan biaya lainnya.

Consignor akan menerima laporan secara periodik dari consignee yang menujukkan jumlah barang yang diterima, jumlah barang yang dijual dan pendapatan yang diperoleh. Di bawah perjanjian konsinyasi, consignor harus menerima risiko jika barang mereka tidak berhasil dijual oleh consignee.

Jadi, dapat disimpulkan bahwa konsinyasi adalah suatu perjanjian dimana consignor (pihak yang memiliki barang) menyerahkan sejumlah barang kepada consignee (pihak yang menerima barang) untuk dijualkan dengan memberikan komisi.

Ada unsur–unsur yang harus dipenuhi untuk melakukan konsinyasi, yakni:

1. Unsur perjanjian. 2. Unsur consignor. 3. Unsur consignee.

4. Unsur barang yang dititipkan. 5. Unsur penjualan.

6. Unsur komisi.

Adapun beberapa keuntungan dari penjualan konsinyasi dari kedua pihak adalah sebagai berikut:

1. Bagi pihak consignor, adalah untuk memperluas daerah pemasaran terutama jika:

a. Permintaan akan produk tidak diketahui. b. Penjualan tahun lalu tidak menguntungkan. c. Barang tersebut mahal.

2. Bagi pihak consignee:

a. Terlepas dari risiko mengalami kerugian.

Perbedaan penjualan reguler dengan penjualan konsinyasi adalah sebagai berikut:

1. Perpindahan hak milik atas barang yang bersangkutan

Dalam transaksi penjualan reguler, hak milik barang berpindah kepada pembeli pada saat barang diserahkan, kemudian keadaan demikian dipakai sebagai dasar pengakuan terhadap timbulnya pendapatan. Sedangkan, penjualan pada penjualan konsinyasi tidak berarti adanya penyerahan hak milik atas barang yang bersangkutan. 2. Pengakuan pendapatan

Perbedaan pengakuan pendapatan antara penjualan reguler dan penjualan konsinyasi akan berdampak pada laporan rugi-laba. Manurut Ikatan Akuntansi Indonesia dalam bukunya yang berjudul Standar Akuntansi Keuangan, pengertian pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari konstribusi modal.

2.1.2.4 Sistem Akuntansi Piutang

Menurut Narko (2002, p106), fungsi piutang dagang meliputi:

1. Memelihara buku pembantu piutang pada masing–masing langganan. 2. Mengirim surat pernyataan piutang secara periodik.

Menurut Narko (2002, p106), informasi yang diperlukan managemen sehubungan dengan piutang dagang meliputi:

1. Jumlah piutang kepada tiap–tiap pelanggan.

2. Jumlah piutang dan identitas pelanggan yang menunggak.

Menurut Narko (2002, p 107), bukti transaksi yang dipergunakan sebagai dasar pembukuan ke buku pembantu piutang terdiri dari:

1. Faktur penjualan kredit. 2. Bukti kas masuk. 3. Bukti memorial.

Jaringan prosedur sistem informasi piutang untuk penjualan kredit adalah sebagai berikut:

1. Faktur dicetak oleh bagian pengelolahan data elektronik dan langsung dikirimkan ke pelanggan.

2. Setiap akhir bulan, file piutang diproses dengan program analisa umur piutang yang menghasilkan laporan usia piutang. Selain itu file piutang diproses dengan program pernyataan piutang dan hasilnya merupakan surat pernyataan piutang. Bagian data elektronik langsung mengirimkan surat tersebut ke pelanggan yang tujuannya adalah untuk memberitahu jumlah utang debitur atau pelanggan bersangkutan. Surat pernyataan piutang merupakan alat konfirmasi, sehingga apabila utang debitur itu salah, debitur bisa melakukan koreksi dengan memberitahukannya kepada perusahaan.

2.1.2.5 Sistem Akuntansi Penerimaan Kas

Menurut Warren, Reeve, Fees (2005, p284), yang dimaksud dengan kas adalah termasuk juga uang koin, uang kertas, cek, money order dan deposito yang tersedia untuk langsung digunakan baik yang ada di bank ataupun institusi keuangan lainnya.

Menurut IAI seperti pada Standar Akuntansi Keuangan (2007, pasal 2). Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.

Berdasarkan kedua pengertian diatas, dapat disimpulkan bahwa kas meliputi koin, uang kertas, cek dan segala sesuatu yang dapat dijadikan simpanan di bank, serta bersifat cair (liquid) dan musah dipertukarkan.

Untuk melindungi kas dari tindakan pencurian atau kecurangan lainnya, perusahaan harus mampu untuk mengontrol kas mulai dari saat diterima sampai dengan kas tersebut disetorkan ke bank. Perusahaan retail umumnya menerima kas dari dua sumber, yaitu: (1) penerimaan kas tunai dari pelanggan dan (2) penerimaan kas dari pelanggan melalui bank.

Setiap perusahaan harus dapat mencatat dan menyimpan kas yang telah diterimanya dengan baik. Salah satu hal yang paling penting, yang harus dikendalikan untuk over-the-counter sales adalah pita register kas (jenis dan jumlah barang yang terjual, harga barang, dan sebagainya). Sebagai contoh, setiap mulai bekerja, setiap kasir mengetahui berapa jumlah kas yang tersedia, sehingga bila terjadi kekeliruan nantinya dapat ditelusuri.

Dan setiap akhir waktu kerja, kasir akan menghitung jumlah kas yang ada dan diketahui oleh supervisor. Kesalahan dalam mencatat penjualan atau memberikan kembalian akan mengakibatkan jumlah kas yang sebenarnya dengan catatan tidak sama. Perbedaan ini dicatat dalam akun cash short and over account. Setelah kas dicatat dan dihitung dengan benar, maka kas tersebut disimpan ditempat yang aman sampai dengan nanti dapat disetorkan ke bank.

Sedangkan untuk penerimaan kas yang menggunakan cek, maka karyawan yang menerima cek tersebut harus membandingkan jumlah uang yang tertera pada cek tersebut dengan jumlah tagihan pelanggan yang bersangkutan. Kemudian, bagian accounting akan mencatat penerimaan kas tersebut.

2.1.2.6 Definisi Flowchart

Menurut Romney dan Steinbart (2003, p165), document flowchart mengilustrasikan arus dokumen dan informasi dari berbagai bagian yang bertanggung jawab dalam organisasi. Document flowchart menelusuri setiap dokumen mulai dari pertama kali dibuat sampai dengan diarsipkan, apa kegunaan dokumen tersebut dan sebagainya. Document flowchart sangat berguna dalam menganalisa pengendalian pada prosedur yang sedang berjalan. Sehingga, segala kelemahan pengendalian dapat terdeteksi di sini. Berikut ini adalah simbol – simbol yang umum digunakan, yaitu:

Dokumen

Buku catatan (jurnal atau kartu)

Proses pengerjaan secara manual

Keputusan (Ya/Tidak)

Penghubung halaman yang sama

Penghubung halaman yang berbeda

Komentar–komentar

Arus Informasi

Terminal awal dan akhir

Arsip permanen (nomor urut)

Arsip permanen (tanggal)

Arsip sementara (nomor urut)

2.1.2.7 Database

Database menurut McLeod (2004, p192), adalah semua data yang disimpan pada sumber daya berbasis komputer milik organisasi.

Database menurut Sawyer dan Williams (2005), adalah kumpulan file yang terkait pada sebuah sistem komputer. File komputer dikelompokkan sesuai ciri dan kegunaannya, jadi mereka bisa dicari dengan mudah. Database penting karena pebisnis dan perusahaan dapat melacak dan mengatur pekerjaan mereka.

Jadi, dari pengertian di atas, dapat disimpulkan database adalah semua data yang terkait yang disimpan pada suatu sistem komputer sehingga membantu perusahaan dalam mengorganisir pekerjaannya.

2.1.2.8 Pajak Pertambahan Nilai (PPN)

Dalam bukunya yang berjudul Hukum Pajak, Ilyas dan Burton (2004, p4) mengatakan bahwa terdapat lima unsur pajak yang dalam pengertian pajak, yaitu:

1. Pembayaran pajak harus berdasarkan Undang–Undang. 2. Sifatnya tidak dipaksakan.

3. Tidak ada konta-prestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak.

4. Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat maupun daerah (tidak boleh dipungut oleh swasta).

5. Pajak digunakan untuk membiayai pengeluaran–pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masayarakat umum.

Subjek Pajak Pertambahan Nilai (PPN) adalah Pengusaha Kena Pajak (PKP). PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak berdasarkan Undang–Undang PPN, tidak termasuk pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan, kecuali pengusaha kecil tersebut memilih untuk dikukuhkan menjadi PKP.

Karena Undang – Undang PPN tidak menyebutkan secara jelas siapa saja yang termasuk dalam subjek PPN, maka untuk memudahkan memahami dapat dilihat ketentuan–ketentuan sebelumnya berdasarkan Pasal 18 Undang– Undang PPN mengenai ketentuan peralihan yaitu berdasarkan PP Nomor 22 Tahun 1985, PP Nomor 28 Tahun 1988 serta PP Nomor 75 tahun 1991 yang dapat disebutkan beberapa contoh yang termasuk PKP sebagai subjek PPN, yaitu: pabrikan, importir, indentor dan sebagainya.

Sedangkan menurut Ilyas dan Burton (2004, p88), yang menjadi objek dalam PPN adalah penyerahan atau kegiatan yang dilakukan oleh pengusaha kena pajak. Ada enam kegiatan yang ditegaskan Undang–Undang PPN sebagai objek PPN, yaitu:

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

b. Impor Barang Kena Pajak.

c. Penyerahan Jasa Kena Pajak yang dilakukan di dalam daerah pabean oleh pengusaha.

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean.

e. Pemanfaatana Jasa Kena Pajak dari luar daerah pabean di dalam daerah pabean.

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

Menurut Undang–Undang Republik Indonesia Nomor 8 Tahun 1983 sebagaimana yang telah diubah menjadi Undang–Undang Nomor 11 Tahun

1994 dan Undang–Undang Nomor 18 Tahun 2000, pasal 7, tarif Pajak Pertambahan Nilai (PPN) adalah 10% (sepuluh persen) dan tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak adalah 0% (nol persen). Dengan peraturan pemerimtah, tarif pajak dapat diubah serendah–rendahnya 5% (lima persen) dan setinggi – tingginya 15% (lima belas persen).

2.1.2.9 Konsep Analisis dan Perancangan Berorientasi Objek - Pengertian Object

Menurut Mathiassen, et. al. (2000, p4), ”Objek adalah suatu entitas dengan identitas, keadaan (tingkatan hidup) dan tingkah laku”. Objek merupakan dasar dalam Object Oriented Analysis and Design (OOA&D). Setiap objek digambarkan secara terkelompok (kumpulan) karena ada beberapa objek yang memiliki sifat atau fungsi yang sama yang dikenal dengan istilah class. Sedangkan class adalah suatu deskripsi atas kumpulan objek yang saling menggunakan struktur, pola tingkah laku, dan atribut secara bersama-sama.”

- Pengertian Object Oriented

Object Oriented merupakan suatu cara untuk melakukan permodelan sistem dengan berorientasikan pada objek yang terlibat dalam sistem tersebut. Beberapa keuntungan dari object oriented adalah: 1. Merupakan konsep umum yang dapat digunakan untuk memodelkan

hampir semua fenomena yang ada di dunia dan dapat dinyatakan dalam bahasa umum (natural language).

3. Mengurangi biaya maintenance atau development. - Pengertian Object Oriented Analysis

Menurut Mathiassen, et. al. (2000, p13), analisis melihat sistem dari sisi luarnya. Analisis merupakan suatu kegiatan di mana beberapa hal dipisahkan dan kemudian dijelaskan.

- Pengertian Object Oriented Design

Menurut Mathiassen, et. al. (2000, p13), desain melihat sistem dari sisi dalamnya. Desain adalah aktivitas yang membangun bagian yang telah dikenal dan disatukan dengan cara yang baru.

- Pengertian Object Oriented Analysis and Design

Menurut Mathiassen, et. al. (2000, p4), ”Objek adalah kesatuan dengan identity, state dan behaviour”. Dari definisi diatas dapat disimpulkan bahwa object oriented analysis and design merupakan kegiatan untuk menentukan problem domain dan kemudian mencari pemecahan masalah yang logis yang berbasiskan pada objek.

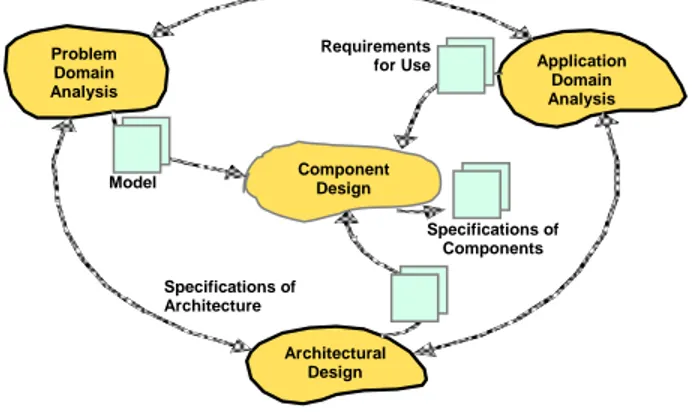

Gambar 2.2 Kegiatan Utama dan Hasilnya dalam OOAD Sumber: Mathiassen, et. al. (2000, p15)

Component Design Architectural Design Application Domain Analysis Problem Domain Analysis Specifications of Components Model Requirements for Use Specifications of Architecture

- System Definition

Menurut Mathiassen, et. al. (2000, p24), ‘System definition is a conscise description of a computerized system expressed in natural language.’ Definisi sistem merupakan suatu gambaran secara umum bagaimana suatu sistem berjalan dalam perusahaan tersebut.

• Rich Picture

Menurut Mathiassen, et. al. (2000, p26), rich picture adalah

sebuah gambaran informal yang digunakan oleh pengembang sistem untuk menyatakan pemahaman mereka terhadap situasi dari sistem yang sedang berlangsung. ‘Rich picture is an informal drawing that presents the illustrator’s understanding of a situation. Contoh rich picture:

Gambar 2.3 Contoh Rich Picture Sumber: Mathiassen, et. al. (2000, p28)

Dispatch Reception Call taskk Emergency 50 Hospital Where is When They Custom

• The FACTOR Criterion

Menurut Mathiassen, et. al. (2000, p.39), kriteria FACTOR terdiri dari enam elemen, sebagai berikut:

- Functionality: Fungsi sistem yang mendukung tugas-tugas application domain.

- Application Domain: Bagian organisasi yang mengadministrasi, memonitor, dan mengontrol problem domain.

- Condition: Kondisi dimana sistem akan dikembangkan dan digunakan.

- Technology: Mencakup teknologi yang akan digunakan untuk mengembangkan sistem dan teknologi dimana sistem akan dijalankan.

- Objects: Objek utama dari problem domain.

- Responsibility: Tanggung jawab keseluruhan dari sistem dalam hubungannya dengan konteks.

- Problem Domain Analysis

Mengacu pada Mathiassen, et. al. (2000, p45), problem domain adalah bagian dari konteks yang diadministrasi, dimonitor dan dikendalikan oleh sebuah sistem. Tujuan dari aktivitas ini adalah mengidentifikasi dan memodelkan problem domain. Model merupakan deskripsi dari class, structure dan behavior di problem domain.

Problem domain merupakan aktivitas yang sangat penting dalam membangun sebuah sistem karena model yang dihasilkan dalam probelm

domain analysis memberikan sebuah pemahaman mengenai kebutuhan sistem. Sumber dari aktivitas problem domain adalah system definition.

Gambar 2.4 Aktivitas–Aktivitas dalam Problem Domain Modelling Sumber: Mathiassen, et. al. (2000, p46)

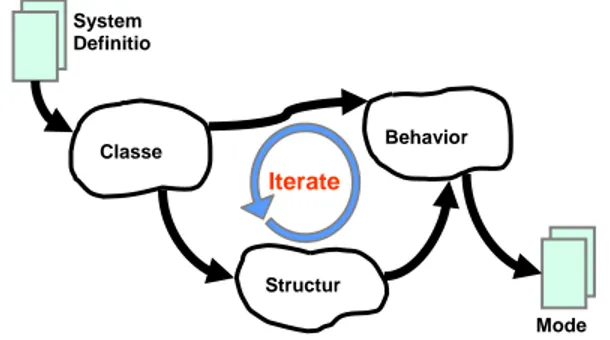

• Classes

Menurut Mathiassen, et. al. (2000, p53), ‘Class is description of collection of objects sharing structure, behavioural pattern, and attribute.’ Class adalah gambaran atau definisi kumpulan objek yang mempunyai structure, behaviour pattern, dan attribute yang bersamaan. Class merupakan kegiatan yang pertama dilakukan di dalam analisis problem-domain.

Kriteria evaluasi untuk class, antara lain:

1. Mengidentifikasi objek – objek dari class. 2. Class harus mempunyai informasi yang unik. 3. Class mempunyai banyak objek.

4. Class harus mempunyai sejumlah event yang cocok dan dapat diatur.

Aktivitas–aktivitas dari class menghasilkan event table, yaitu tabel sederhana yang terdiri dari class–class dan event–event yang saling

System Definitio Classe Behavior Structur Mode Iterate

terkait. Berikut ini adalah langkah–langkah yang harus dilakukan untuk menghasilkan suatu event table:

Gambar 2.5 Urutan Aktivitas untuk Menghasilkan Event Table Sumber: Mathiassen, et. al. (2000, p55)

Contoh event table : Tabel 2.1 Event Table

Sumber: Mathiassen, et. al. (2000, p50)

• Structure

Menurut Mathiassen, et. al. (2000, p336), “structure adalah hubungan antara class dengan object pada problem domain secara keseluruhan”. Structure bertujuan untuk menggambarkan hubungan

Cari Candidate

untuk Class Cari Cuntuk andidateEvent

Evaluasi dan Pilih Secara Sistematis

Event Table

Class Events

reserved cancelled treated employed resigned graduated agreed

Customer X X X

Assistant X X X X X

Apprentice X X X X

Reservation X X X

terstruktur antara classes dan object dalam problem domain. Berikut ini adalah cara untuk menentukan structure:

• Dimulai dengan class dan event yang ada pada event table. • Tentukan struktur object dan struktur class.

• Hubungkan antar class.

• Hasilnya adalah class diagram.

• Behaviour

Mengacu pada pendapat Mathiassen, et. al. (2000, p89), kegiatan behaviour bertujuan untuk memodelkan apa yang terjadi (perilaku dinamis) dalam problem-domain sistem sepanjang waktu. Tugas utama dari kegiatan ini adalah menggambarkan pola perilaku (behavioural pattern) dan atribut dari setiap kelas. Hasil dari kegiatan ini adalah:

• Statechart Diagram

Statechart diagram mendeskripsikan perilaku (behavior) umum dari semua objek dalam class tertentu dan transisi antar mereka. Statechart diagram juga dapat mendeskripsikan sebuah usecase, dimana transisi menyimbolkan aksi (actions).

Gambar 2.6 Notasi Dasar Statechart Diagram Sumber: Mathiassen, et. al. (2000, p90)

- Application Domain Analysis

Mengacu pada Mathiassen, et. al. (2000, p117), ”application domain adalah suatu organisasi yang mengatur, memonitor, atau mengendalikan problem-domain. Application domain analysis memfokuskan pada bagaimana target sistem akan digunakan dengan menentukan kebutuhan function dan interface.”

• Usage

Mengacu pada pendapat Mathiassen, et. al. (2000), tujuan dari kegiatan usage adalah untuk menentukan bagaimana aktor-aktor yang merupakan pengguna atau sistem lain berinteraksi dengan sistem yang dituju. Hasil dari kegiatan ini adalah:

• Use-case Diagram

Use-case diagram menunjukkan hubungan antar actors dan use-case. Semua use-case yang didukung oleh sistem dapat diorganisasikan ke dalam kelompok dengan nama sistem. Setiap use-case menentukan beberapa urutan interaksi yang mungkin antara actor dengan sistem. Detail ini sering disebut statechart diagram.

Gambar 2.7 Notasi Dasar Use-case Diagram Sumber: Mathiassen, et. al. (2000, p122)

• Navigation Diagram

Navigation diagram adalah bagian dari statechart diagram yang berfokus pada dinamika atau pergerakan secara keseluruhan dari user interface. Navigation diagram menunjukkan keikutsertaan atau partisipasi window dan transisi antar window tersebut.

• Window Diagram

Window Diagram mendeskripsikan layout dari single window dan melibatkan detailed outline dari elemen window.

• Function

Mengacu pada Mathiassen, et. al. (2000), kegiatan function memfokuskan pada bagaimana cara sebuah sistem dapat membantu actor dalam melaksanakan pekerjaan mereka. Mathiassen, et. al. (2000, p138) menyatakan ‘function is a facility for making a model useful for actor.’

• Interface

Interface digunakan oleh aktor untuk berinteraksi dengan sistem. Mathiassen, et. al. (2000, p151) menyatakan, ‘Interface is a facilities that make a system’s model and functions available to actor’ yang dapat diartikan sebagai berikut: interface adalah suatu fasilitas untuk membuat suatu sistem model dan fungsi-fungsi yang tersedia bagi aktor.

• Sequence Diagram

Sequence diagram mendeskripsikan interaksi antara beberapa objek sepanjang waktu. Tanda panah horisontal menunjukkan keikutsertaan suatu objek, sedangkan tanda panah vertikal merepresentasikan urutan dari waktu. Sequence diagram dapat mendeskripsikan interaksi spesifik atau beberapa interaksi berurutan yang mungkin terjadi yang melibatkan perulangan (loops) atau kondisi tertentu (conditional messages).

- Architectural Design

Mengacu pada Mathiassen, et. al. (2000), keberhasilan suatu sistem ditentukan dari kekuatan desain arsitekturalnya. Arsitektur membentuk sistem yang sesuai dengan sistem tersebut dengan memenuhi kriteria desain tertentu. Arsitektur berfungsi sebagai kerangka untuk pengembangan selanjutnya.

Gambar 2.9 Kegiatan dalam Architectural Design Sumber: Mathiassen, et. al. (2000, p176)

• Criteria

Mathiassen, et. al. (2000), menyatakan bahwa tujuan dari sebuah criteria adalah untuk mempersiapkan prioritas dari sebuah perancangan.

Tabel 2.2 Criteria Klasik Untuk Mengukur Kualitas Software

Criteria Pengukuran Dari

Usable Kemampuan adaptasi sistem terhadap konteks organisasi, hubungan kerja dan teknikal.

Secure Suatu pencegahan melawan akses yang tidak terotorisasi terhadap fasilitas–fasilitas yang ada.

Efficient Eksploitasi secara ekonomis dari fasilitas technical platform.

Correct Pemenuhan terhadap persyaratan–persyaratan.

Reliable Pemenuhan terrhadap eksekusi function yang benar– benar tepat.

Maitainable Besarnya usaha untuk melokasikan dan memperbaiki kecacatan sistem.

Testable Besarnya usaha untuk memastikan bahwa sistem menampilkan fungsi–fungsi yang telah ditentukan. Flexible Besarnya usaha untuk memodifikasi sistem.

Comprehensible Usaha yang dibutuhkan untuk mendapatkan pengertian yang masuk akal terhadap sistem.

Reusable Potensi penggunaan bagian–bagian sistem dalam sistem lain yang terhubung.

Portable Besarnya usaha untuk memindahkan sistem ke technical platform.

Interoperable Besarnya usaha untuk menggabungkan suatu sistem ke sistem yang lain.

• Component Architecture

Component architecture adalah struktur sistem yang terdiri dari komponen yang saling berhubungan. Menurut pendapat Mathiassen, et. al. (2000, p191), suatu arsitektur komponen yang baik menunjukkan beberapa prinsip, yaitu mengurangi kompleksitas dengan membagi menjadi beberapa tugas, menggambarkan stabilitas dari konteks sistem, dan memungkinkan suatu komponen dapat digunakan pada bagian lain.

• Process Architecture

Process architecture adalah struktur eksekusi sistem yang terdiri atau tersusun dari proses yang saling bergantungan. Tujuan dari aktivitas ini adalah mendefinisikan struktur sistem. Hasil yang diperoleh berupa sebuah deployment diagram.

- Component Design

Menurut Mathiassen, et. al. (2000, p231), tujuan dari component design adalah untuk menentukan implementasi dari kebutuhan dalam kerangka kerja arsitektural.

• Model Component

Menurut Mathiassen, et. al. (2000, p235), model component merupakan bagian dari sistem yang mengiplementasikan model dalam problem domain. Hasil dari aktivitas ini adalah class diagram yang telah direvisi karena adanya aktivitas analisis.

• Function Component

Menurut Mathiassen, et. al. (2000, p251), function component adalah bagian dari sistem yang mengimplementasikan kebutuhan fungsional. Tujuan dari function component adalah agar user interface dan komponen sistem yang lain dapat melakukan akses ke model dengan usage.

• Connecting Component

Menurut Mathiassen, et. al. (2000, p271), tujuan dari aktivitas ini adalah untuk menghubungkan komponen–komponen sistem yang akan menghasilkan class diagram dari komponen–komponen yang terlibat. Dalam aktivitas ini, akan dirancang hubungan antar komponen untuk mendapatkan rancangan yang fleksibel dan dapat dimengerti.

2.1.2.10 Unified Modelling Language (UML)

Menurut Larman (2001), UML adalah notasi untuk membuat model sistem dengan menggunakan konsep object oriented.

Pengertian UML menurut Jones Rama (2003, p221) adalah diagram yang dapat digunakan untuk dokumen (a) tabel sistem informasi akuntansi, (b) hubungan antar tabel, (c) tabel atribut.

Dan menurut Schatz (2002), UML dibagi menjadi empat bagian yaitu: 1. Class Diagram.

2. Use case Diagram. 3. Activity Diagram.

4. Implementation Diagram.

Empat aktivitas utama dalam membuat UML Class Diagram yaitu: a. Menempatkan transaction table yang dibutuhkan pada UML Class

Diagram.

b. Menempatkan master table yang dibutuhkan pada UML Class Diagram.

c. Menentukan hubungan yang dibutuhkan antar masing–masing table (transaction dan master).

d. Menentukan atribut yang dibutuhkan.

Berdasarkan pengertian - pengertian diatas, UML merupakan sebuat tool yang digunakan untuk mendesain dokumentasi data.

2.1.2.11 Interaksi Manusia dan Komputer

Menurut pendapat Shneiderman (2005), Interaksi Manusia dan Komputer (IMK) adalah ilmu yang berhubungan dengan perancangan, evaluasi, dan implementasi sistem komputer interaktif yang digunakan manusia, serta studi fenomena–fenomena besar yang berhubungan dengannya.

A. Tujuan Rekayasa IMK

Sistem yang efektif akan menghasilkan rasa keberhasilan, kompetensi, penguasaan dan kejelasan dalam komunitas pemakai. Menurut

Shneiderman (2005), tujuan dari rekayasa IMK adalah untuk menghasilkan sistem yang memiliki:

1. Fungsionalitas yang semestinya

Sistem dengan fungsionalitas yang kurang memadai akan mengecewakan pemakai dan sering ditolak atau tidak digunakan, sedangkan sistem yang berlebihan akan menyebabkan kesulitan dalam implementasi, pemeliharaan dan penggunaannya.

2. Kehandalan, ketersediaan, keamanan dan integritas data

- Kehandalan (reliability): berfungsi seperti yang diinginkan. - Ketersediaan (availability): tersedia ketika hendak digunakan. - Keamanan (security): terlindung dari akses yang tidak diinginkan

dan kerusakan yang tidak disengaja.

- Integritas data (data integrity): keutuhan data terjamin. 3. Standardisasi, integrasi, konsistensi, dan portabilitas

- Standardisasi: keseragaman sifat–sifat antarmuka pemakai pada aplikasi yang berbeda, misalnya dengan menggunakan standar industri yang ada.

- Integrasi: keterpaduan antara paket aplikasi dan software tools. - Portabilitas: dimungkinkannya data dikomunikasikan pada

berbagai hardware dan software. 4. Penjadwalan dan Anggaran.

Perancangan yang hati–hati dan managemen yang berani diperlukan karena proyek harus sesuai dengan jadwal dari dalam anggaran.

B. Delapan Aturan Emas Dalam Perancangan Antar Muka

Menurut Shneiderman (2005), terdapat delapan aturan emas dalam perancangan antarmuka, yaitu:

1. Berusaha keras untuk konsisten

Beberapa bentuk konsistensi yang ada adalah konsistensi dalam penggunaan bentuk dan ukuran font, pemberian warna tulisan dan latar belakang, pembuatan layout dan penggunaan terminologi. Konsistensi memberi kemudahan bagi user dalam menggunakan dan menjalankan aplikasi, membantu mempelajari hal baru lebih cepat, dan dapat lebih memfokuskan pada suatu tugas karena user tidak perlu membuang–buang waktu untuk mengingat perbedaan– perbedaan dalam interaksi.

2. Memungkinkan bagi user menggunakan shortcuts

Jika frekuensi penggunaan meningkat, maka perlu dilakukan pengurangan jumlah interaksi dengan memanfaatkan fasilitas shortcuts. Shortcuts disukai user karena dapat memberikan waktu tampilan yang lebih cepat.

3. Memberikan feedback yang inovatif

Sistem harus menyediakan feedback untuk setiap aksi pemakaian. Isyarat–isyarat seperti suara dan tampilan visual harus ditampilkan untuk interaksi pemakai untuk memberi tahu bahwa software memberikan respon masukan dari pemakai.

4. Merancang dialog untuk menghasilkan keadaan akhir

Urutan aksi harus tersusun dalam bagian awal, tengah dan akhir suatu grup. Feedback penyelesaian aksi yang inovatif, memberikan kepuasan pada operator atau pengguna, perasaan lega, sinyal untuk mendapatkan kemungkinan rencana dan pilihan dari pikiran pengguna, serta indikasi bahwa cara tersebut jelas mempersiapkan aksi berikutnya.

5. Menyediakan penanganan kesalahan yang sederhana

Pemakai tetap dapat membuat kesalahan meskipun dengan penggunaan design interface yang terbaik, kesalahan ini tetap dapat secara fisik (secara tidak sengaja menunjuk ke perintah dan data yang salah) dan nonfisik (membuat keputusan yang salah mengenai perintah dan data yang dipilih). Maka sistem didesain sedemikian rupa agar pengguna tidak membuat kesalahan yang serius. Jika terjadi kesalahan, sistem harus bisa mendeteksi dengan menawarkan mekanisme penanganan yang sederhana dan dapat dimengerti.

6. Mengijinkan pembalikan aksi (undo) dengan mudah

Sedapat mungkin, aksi harus diulang (undo). Hal ini dapat mengurangi, menghilangkan kecemasan karena pengguna tahu bahwa kesalahan dapat dihilangkan. Dengan demikian dapat mendorong user untuk menjelajahi pilihan–pilihan yang tidak dikenal.

7. Pengontrolan terletak pada pengguna sendiri (focus on control)

Pengguna harus merasa bahwa ia berkuasa atas sistem dan sistem selalu menuruti perintahnya. Tindakan sistem yang mengejutkan, data

yang rutin, kesulitan dalam memperoleh informasi penting dan ketidakmampuan untuk melakukan tindakan yang diinginkan akan membuat kecemasan dan ketidakpuasan.

8. Mengurangi beban ingatan jangka pendek

Manusia mempunyai keterbatasan dalam menghafal. Maka tampilan sebaiknya dibuat sederhana, tampilan informasi dikelompokkan dan frekuensi gerakan window sebaiknya dikurangi.

2.1.2.12 Teori Matriks

Menurut Gelinas dan Dull (2008, p285), matriks pengendalian adalah alat yang didesain untuk membantu dalam mengevaluasi pengendalian yang efektif dalam proses bisnis tertentu dengan menyesuaikan tujuan pengendalian dengan rencana pengendalian yang relevan. PCAOB Auditing Standard Nomor 2 menyebutnya sebagai “efektivitas dari desain pengendalian”. Menilai efektivitas dari desain pengendalian sesuai dengan SOX Nomor 404. Ketika managemen dan auditor independen melakukan penilaian ini, biasanya mereka menggunakan matriks pengendalian.

Menurut Gelinas dan Dull (2008, p293), langkah–langkah untuk membuat matriks pengendalian adalah:

1. Spesifikasikan tujuan pengendalian: review flowchart sistem dan deskripsi naratif yang terkait agar menjadi lebih familiar dengan sistem yang diperiksa. Identifikasi proses bisnis; sumberdaya relevan utama; input; penyimpanan, jika ada untuk data input; dan data master di-update. a. Identifikasi tujuan pengendalian proses operasi:

i. Effectiveness goals (mungkin lebih dari satu). ii. Efficiency goals (biasanya orang dan komputer).

iii. Secutity goals (termasuk semua data yang mempengaruhi dan aset berwujud).

b. Identifikasi tujuan proses informasi:

i. Input goals (validitas, kelengkapan dan akurasi).

ii. Update goals (kelengkapan dan akurasi), jika prosesnya periodik 2. Rekomendasikan rencana pengendalian: buat daftar semua rencana

pengendalian yang direkomendasikan yang sesuai dengan proses yang dianalisa. Daftar ini harus terdiri baik dari rencana yang terkait dengan operasi dan yang terkait dengan metode pemrosesan operasi.

a. Pada present control yang ada pada flowvhart sistem, tambahkan di depannya keterangan seperti P-1, P-2 dan seterusnya. Mulai dari kolom paling atas sebelah kiri dari flowchart, terus ikuti urutan proses flowchart.

b. Evaluasi present control plan dengan menempatkan nomor dan nama dari rencana matriks pengendalian dan memberikan penjelasan di bagian bawah matriksnya.

c. Identifikasi dan evaluasi rencana pengendalian yang tidak ada.

i. Periksa matriks pengendalian untuk menentukan jika ada tujuan pengendalian yang tidak memiliki rencana pengendalian. Jika ada, buat rencana pengendalian yang didesain untuk meminimalkan risiko yang terkait (tujuan pengendalian). Kemudian, berikan penjelasan di bagian bawah matriks. Ulangi prosedur ini sampai

seluruh tujuan pengendalian pada matriks telah memiliki satu atau lebih rencana pengendalian.

ii. Analisa flowchart sistem untuk mengetahui risiko yang akan datang sehingga kita dapat menambah perencanaan pengendalian untuk mencegah atau memperkuat pengendalian yang ada. Perbaikan dari matriks pengendalian menggunakan prosedur yang sama dideskripsikan untuk present or missing control plans.

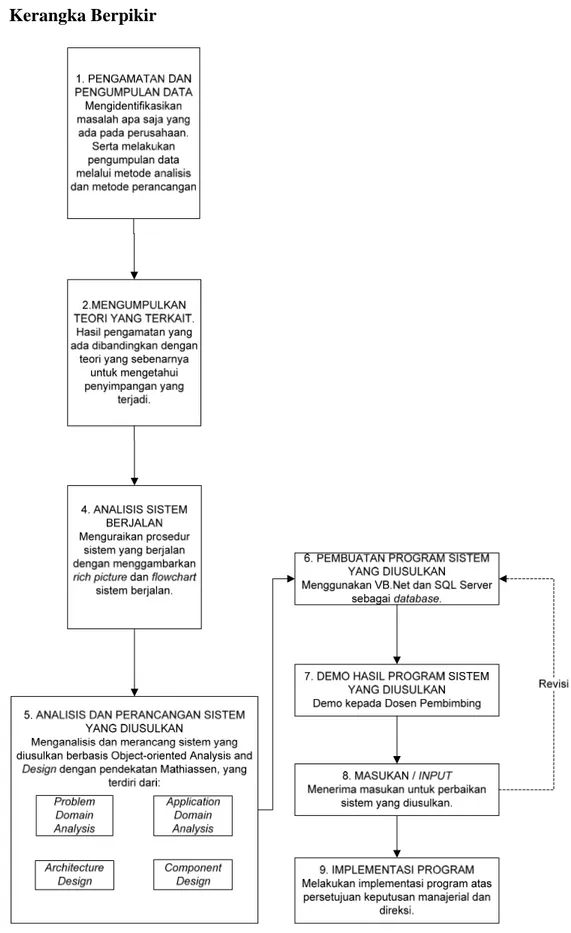

2.2 Kerangka Berpikir