1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam beberapa tahun terakhir terjadi peningkatan tinggi dalam perdagangan lintas negara, terutama dipengaruhi oleh kehadiran perusahaan multinasional (Multinational Company/MNC) dengan menempatkan keberadaan anak perusahaannya di berbagai negara. Globalisasi, perdagangan bebas dan era keterbukaan informasi menyebabkan akses investasi ke berbagai negara menjadi luas dan mudah. Banyak perusahaan mengembangkan dirinya menjadi perusahaan besar dengan mendekatkan diri pada potensi pasar yang ada di negara lain atau mencari negara dengan sumber daya murah baik tenaga kerja, bahan baku, fasilitas, energi maupun peluang yang bisa didapat dari bea dan pajak.

Hal tersebut secara langsung mempengaruhi peningkatan transaksi antar perusahaan/entitas dengan pengendalian sama (under common control entities). Transaksi antar perusahaan ini menjalankan suatu praktik penetapan harga transaksi yang dipengaruhi hubungan dari sisi kepemilikan dan pengendalian antar perusahaan, yang dikenal dengan harga transaksi antar pihak yang mempunyai hubungan istimewa/pihak afiliasi atau dengan istilah transfer pricing.

Globalisasi telah membawa perubahan pada ekonomi dunia. Selain manfaat yang diperoleh terdapat juga permasalahannya, seperti dalam hal isu

transfer pricing dengan pengalihan keuntungan pada tax haven countries. Kofi

2 “Globalisasi adalah sebuah fakta kehidupan. Namun saya yakin kita telah meremehkan kerapuhannya”.

Dalam sebuah kata pengantar oleh Steven Carey dalam Paisey & Li (2012) menyatakan bahwa:

Transfer pricing is reality for multinationals. Tax payers generally are not seeking to “profit shift” and want to be compliant in addressing Transfer Pricing risks, but don’t always know where to begin in understanding the issue and creating the right framework for managing it. (p. IX)

Transfer pricing merupakan fakta yang melekat pada bisnis multinasional.

Pandangan atas kecenderungan praktik menggeser penghasilan pada entitas yang berada di low tax country dan beban pada entitas di high tax country dikaitkan pada operasional MNC. Hal ini karena transfer pricing merupakan salah satu alat dalam pengendalian manajemen, bagaimana perusahaan melakukan perencanaan, implementasi, pengendalian dan evaluasi strategi dalam pencapaian tujuan perusahaan. Salah satu cara untuk mencapai tujuan ini dengan mengefisienkan pembayaran pajak secara entitas ekonomi yaitu dari sisi konsolidasi.

Pajak merupakan hal yang diperlukan dalam pembangunan terutama bagi negara berkembang seperti Indonesia sebagai sumber utama penerimaan negara. Menurut Holmes Jr. yang diakses dalam http://quoteinvestigator.com/2012/04/13/

taxes-civilize/ (2012), “Taxation is the price which we pay for civilization, for our social, civil and political institutions, for the security of life and property, and without which, we must resort to the law of force”.

Transfer pricing sebagai keputusan penentuan harga jual atas suatu produk

atau jasa kepada pihak afiliasi akan mempengaruhi pendapatan dan laba yang dihasilkan oleh suatu perusahaan. Laba ini kemudian menjadi dasar dalam

3 menentukan besarnya pajak penghasilan badan yang harus dibayarkan oleh perusahaan kepada negara. Transfer pricing dan perbedaan harga merupakan hal normal dalam bisnis namun kemudian menjadi permasalahan jika dilakukan pengaturan yang tidak wajar dan tidak lazim atas transaksi dan penentuan harga yang menyebabkan laba perusahaan ‘dipindahkan’ ke entitas lain di luar negeri, sehingga pengenaan pajak perusahaan menjadi lebih kecil.

Sejak 2007 pemerintah melalui Direktorat Jenderal Pajak (DJP) agresif melakukan reformasi perpajakan terutama mengenai transfer pricing melalui pembenahan dan penerapan peraturan serta sosialisasi terutama pada Wajib Pajak (WP) yang memiliki banyak potensi transaksi dengan pihak afiliasi. Salah satu upaya awalnya adalah dengan diterapkannya peraturan DJP mengenai Formulir Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Badan yang dikeluarkan sebagai salah satu alat untuk mengakomodasi Pasal 18 dari Undang-undang (UU) Nomor 36 Tahun 2008 yang mengatur mengenai transaksi hubungan istimewa. Formulir SPT PPh Badan tersebut diatur dalam Peraturan DJP Nomor PER-39/PJ/2009, dimana perubahannya terdapat pada penambahan kolom baru pada formulir induk mengenai pernyataan transaksi hubungan istimewa. Pada tahun 2010, DJP akhirnya mengeluarkan beleid sebagai peraturan pelaksana untuk perlakuan transfer pricing dan pendokumentasiannya melalui Peraturan DJP Nomor PER-43/PJ/2010 (PER-43) tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa yang kemudian diperbaharui dalam Peraturan DJP Nomor PER-32/PJ/2011 (PER-32) di tahun 2011 tentang Perubahan atas

4 Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa.

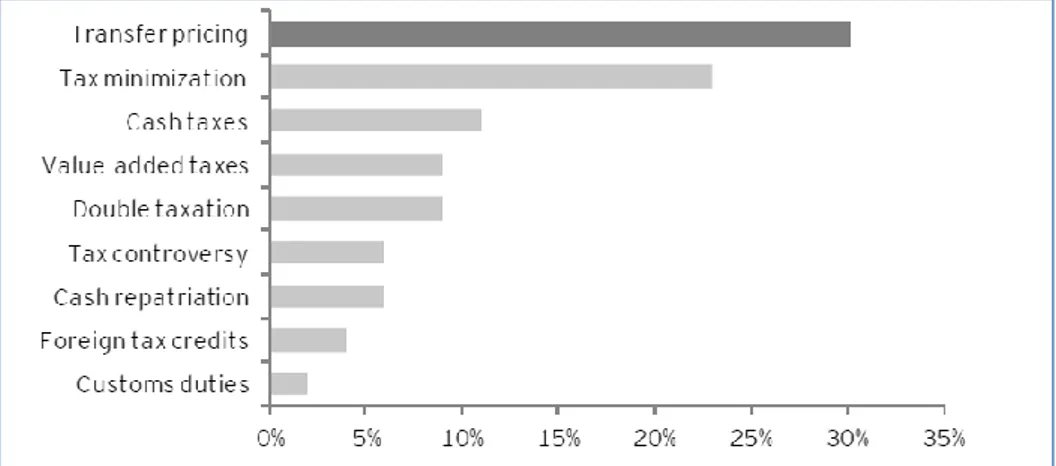

Isu yang berkembang dari transfer pricing ini membuat perhatian lebih dari pihak di dalam perusahaan yang bertanggung jawab terhadapnya seperti yang terlihat dari hasil survey yang dilakukan oleh kantor konsultan Ernst & Young.

Gambar 1.1 Recent Most Important Tax Issues for Tax Manager Sumber: 2010 Global Transfer Pricing Survey, Ernst & Young, 2011

Perusahaan dapat memanfaatkan secara terstruktur dan melakukan praktik yang tidak wajar dan/atau tidak lazim untuk sebesarnya keuntungan entitas ekonominya sehingga tidak menutup kemungkinan ada anak perusahaan MNC mengalami kerugian dalam jangka yang lama namun tetap beroperasi secara normal. Tidak setiap pihak serta merta berkeinginan untuk melakukan profit shiting terutama jika melanggar peraturan yang ada, norma dan etika bisnis. Peraturan yang tidak mengatur secara jelas dan tegas dan bahkan ketiadaan peraturan menyebabkan subyektifitas dalam memandang isu transfer pricing akan tetap ada. Pemahaman atas isu dan peraturan yang ada serta bagaimana membentuk, mengimplementasi,

5 mengendalikan dan mengevaluasi strategi dalam menjalankan bisnis perusahaan merupakan hal selanjutnya yang perlu dikelola perusahaan.

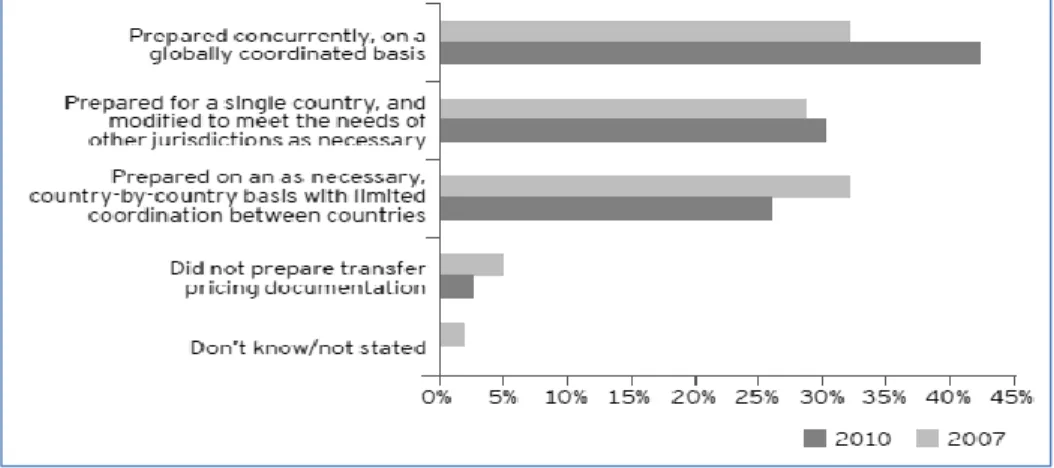

Perusahaan perlu melakukan pengendalian manajemen yang sesuai untuk pencapaian tujuannya termasuk untuk kepentingan stakeholders, dalam hal ini pemerintah. Penyelenggaraan dokumentasi transfer pricing yang merupakan pendokumentasian atas analisis kebijakan transfer pricing dan penerapan prinsip kewajaran dan kelaziman usaha yang sesuai dengan pedoman dan peraturan yang ada perlu dipertimbangkan, jika tidak maka terdapat konsekuensi risiko untuk dilakukan penyesuaian oleh otoritas pajak. Penyelenggaraan dokumentasi transfer

pricing dapat berbeda untuk tiap MNC dengan berbagai pertimbangan seperti

kebijakan transfer pricing yang dilakukannya, peraturan di berbagai negara dan sebagainya. Hasil dari survey yang dilakukan oleh konsultan Ernst & Young di tahun 2010 menunjukkan beberapa pendekatan yang dilakukan MNC dalam menyelenggarakan dokumentasi transfer pricing seperti pada gambar berikut.

Gambar 1.2 Approach to Transfer Pricing Documentation Sumber: 2010 Global Transfer Pricing Survey, Ernst & Young, 2011

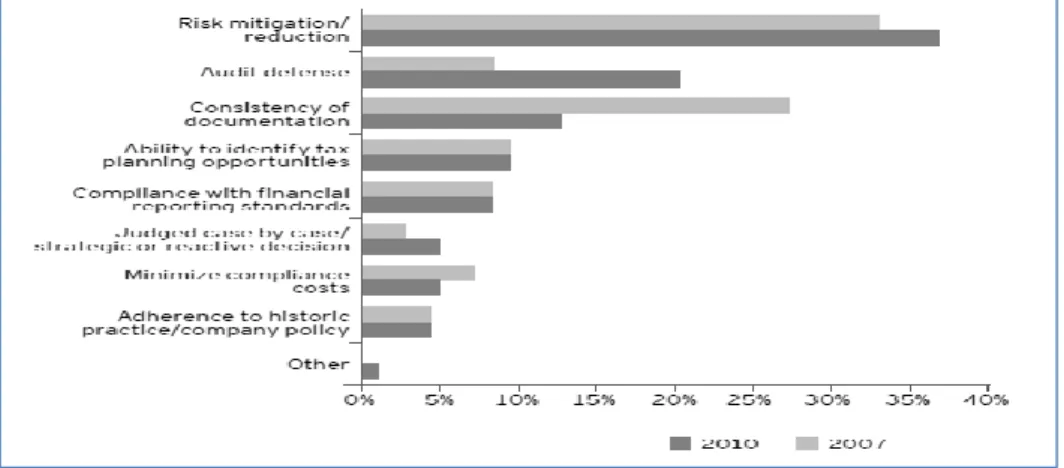

6 Hasil survey lain yang dilakukan menunjukkan prioritas yang melatarbelakangi atas penerapan dokumentasi transfer pricing di MNC (seperti terlihat pada Gambar 1.3), dimana prioritas utama adalah sebagai mitigasi risiko yang merupakan pengendalian dengan upaya preventif untuk meminimalisasi dampak negatif atau risiko yang ada, dalam hal ini risiko dari kebijakan transfer

pricing dan kesesuaiannya dengan peraturan yang ada. Prioritas berikutnya adalah

sebagai sarana untuk audit defence dalam rangka pemeriksaan pajak atas penerapan kewajaran dan kelaziman usaha.

Gambar 1.3 Top Priority in Preparing Transfer Pricing Documentation Sumber: 2010 Global Transfer Pricing Survey, Ernst & Young, 2011

Terkait dengan dikeluarkannya PER-43 di tahun 2010 dan PER-32 di tahun 2011 diperlukan penyesuaian dan evaluasi atas penerapan yang dilakukan perusahaan. Perusahaan perlu menyesuaikan kebijakannya terutama setelah adanya pedoman mengenai prinsip kewajaran dan kelaziman usaha yang diatur dalam peraturan tersebut dengan semangat untuk menjalankan usaha di Indonesia yang tidak bertentangan dengan peraturan yang ada. Sebelum adanya peraturan pelaksana ini dan selama penyesuaiannya dimungkinkan banyak manajer

7 perusahaan yang melakukan praktik manajemen penetapan harga yang lemah atau tidak mempunyai dasar/dokumentasi pendukung/pertimbangan yang kuat atau secara tidak sadar melakukan kebijakan yang kurang sesuai dengan semangat dari peraturan ini atau bahkan kurang peduli dan meneruskan kebijakan yang sudah diterapkan sejak lama di perusahaan tanpa ada upaya untuk mencoba memberikan saran dan masukan kepada induk perusahaan akan adanya potensi risiko yang dapat dihadapi. Seorang manajer di anak perusahaan multinasional merupakan representasi dari entitas anggota multinasional di suatu negara dan tentunya merupakan pihak yang paling mengetahui mengenai kondisi lingkungan bisnis di negara tersebut termasuk mengenai peraturan yang berlaku dan bagaimana praktik bisnis yang seharusnya dijalankan. Peran manajer dalam hal ini manajer yang mengelola kebijakan penetapan harga dan pendokumentasiaannya penting bagi manajemen pengendalian usaha anak perusahaan, terkait dengan bagaimana mempengaruhi kebijakan induk perusahaan terhadap entitas yang dikelolanya.

Sebagai salah satu anak perusahaan MNC yang beroperasi di yurisdiksi pajak Indonesia yang menjalankan transaksi bisnis dengan induk perusahaan yang memiliki kepemilikan mayoritas dan dengan anak perusahaan lain yang berada dalam satu kelompok usaha, PT X menghadapi kondisi dan permasalahan transfer

pricing seperti yang telah dijelaskan sebelumnya.

1.2 Rumusan Masalah

Mengacu pada uraian latar belakang tersebut, penulis melakukan analisis pada kondisi bahwa perubahan lingkungan baik lingkungan internal maupun

8 eksternal dapat mempengaruhi operasional dan tujuan perusahaan. Pemberlakuan peraturan mengenai penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi dengan pihak afiliasi merupakan perubahan lingkungan eksternal yang baik dan sudah seharusnya diaplikasikan sebagai pedoman atas operasional dan kebijakan transfer pricing perusahaan.

Permasalahan dalam penelitian ini dapat dirumuskan bahwa dengan adanya isu transfer pricing yang dapat dipandang sebagai alat untuk menggeser penghasilan pada entitas yang berada di low tax country dan beban pada entitas di

high tax country dengan praktik yang tidak wajar dan tidak lazim perlu dibuktikan

dengan penerapan prinsip kewajaran dan kelaziman usaha dengan pihak afiliasi oleh perusahaan termasuk PT X sebagai entitas anak perusahaan MNC dengan berpedoman pada peraturan yang dikeluarkan oleh DJP yaitu PER-43 sebagaimana diubah dengan PER-32. Penerapan peraturan ini membawa pengaruh pada bagaimana upaya kepatuhan yang dilakukan PT X dengan melakukan pembuktian dan penyelenggaraan dokumentasi yang semestinya. Upaya penyesuaian dalam proses pengendalian manajemen berdasarkan pedoman dalam peraturan ini seharusnya bertujuan untuk menyelaraskan tujuan perusahaan dengan kepentingan negara dan meminimalisir potensi dispute.

1.3 Pertanyaan Penelitian

Pemerintah melalui DJP terus melakukan reformasi perpajakan termasuk dalam masalah transfer pricing dengan memberikan pedoman/aturan dan kesempatan kepada perusahaan untuk melakukan pembuktian dan analisis atas

9 penerapan prinsip kewajaran dan kelaziman usaha dengan pihak afiliasi dan penyelenggaraan dokumentasi atas analisis tersebut. Sebagaimana permasalahan yang telah dirumuskan, perusahaan memerlukan upaya kepatuhan atas penerapan peraturan sesuai dengan yang dipersyaratkan dan mencapai tujuan perusahaan.

Terhadap kondisi tersebut terdapat pertanyaan dalam penelitian dan diharapkan menjawab permasalahan yang ada, yaitu:

1. Bagaimana kebijakan umum yang dilakukan PT X atas transaksi dengan pihak yang mempunyai hubungan istimewa atau pihak afiliasi? 2. Bagaimana pendekatan atas pengendalian manajemen yang dilakukan

oleh PT X sehubungan dengan diterapkannya PER-43 sebagaimana diubah dengan PER-32 yang memberikan pedoman penerapan prinsip kewajaran dan kelaziman usaha dengan pihak afiliasi dalam menjalankan bisnisnya?

3. Bagaimana implementasi kepatuhan yang dilakukan PT X dalam melaksanakan pedoman yang diatur dalam PER-43 sebagaimana diubah dengan PER-32 dengan menyelenggarakan dokumentasi pembuktian penerapan prinsip kewajaran dan kelaziman transaksi transfer pricing?

1.4 Tujuan Penelitian

Penelitian dalam tesis ini pada intinya bertujuan untuk menganalisis penyesuaian dan kepatuhan yang dilakukan PT X atas penyelenggaraan pembuktian dan dokumentasi transfer pricing yang sesuai dengan pedoman yang ada di dalam PER-43 sebagaimana diubah dengan PER-32. Analisis diharapkan

10 memberikan gambaran bagaimana PT X mengimplementasikan peraturan tersebut dan penyesuaian yang dilakukan. Secara rinci tujuan dari penelitian ini adalah:

1. Mengidentifikasi kebijakan dan hal-hal yang terkait dengan transaksi pihak afiliasi yang dilakukan oleh PT X;

2. Mengidentifikasi pendekatan atas pengendalian manajemen yang dilakukan PT X sehubungan dengan diterapkannya PER-43 sebagaimana diubah dengan PER-32 yang memberikan pedoman penerapan prinsip kewajaran dan kelaziman transaksi dengan pihak afiliasi dalam menjalankan bisnisnya;

3. Menganalisis implementasi kepatuhan dan penyelenggaraan dokumentasi yang dilakukan PT X untuk penerapan prinsip kewajaran dan kelaziman transaksi dengan pihak afiliasi seperti yang diatur dalam PER-43 sebagaimana diubah dengan PER-32.

1.5 Manfaat Penelitian

Manfaat ataupun kegunaan utama yang diharapkan dapat diperoleh dari penelitian ini diantaranya:

1. Bagi akademisi

a. Diharapkan berguna bagi perkembangan pengetahuan khususnya mengenai perpajakan dan aplikasi dari teori dalam praktik bisnis; b. Menambah wawasan dan pengetahuan serta sebagai wacana

diskusi yang memperkaya pembahasan atas topik terkait bagi perkembangan dan perbaikan sistem perpajakan di Indonesia dalam

11 rangka turut menyukseskan reformasi perpajakan untuk mencapai tujuan perpajakan nasional;

c. Penelitian diharapkan dapat dilanjutkan, sebagai bahan pertimbangan dan pemikiran dalam menambahkan hal-hal yang perlu diperbaiki mengenai topik yang sama dalam rangka terus memperbaiki dan memberikan saran bagi sistem dan praktik perpajakan di Indonesia khususnya mengenai transfer pricing. 2. Bagi praktisi

a. Menambah wawasan dan sebagai referensi dengan diperolehnya gambaran mengenai bagaimana penerapan dan pengaruh atas peraturan perpajakan mengenai tranfer pricing pada pengendalian menajemen dalam menjalankan bisnis yang berpedoman pada aturan yang berlaku dan memberikan analisis serta masukan bagi penyempurnaan penyelenggaraan dokumentasi PT X selanjutnya; b. Menjadi masukan bagi DJP untuk terus memperbaiki dan

mengembangkan pelayanan perpajakan dalam hal penyediaan peraturan dan law enforcement untuk melakukan reformasi perpajakan sehingga perusahaan mendapatkan pedoman yang jelas dalam pelaksanaan hak dan kewajiban perpajakannya dan tujuan pemerintah dari sisi pajak dapat tercapai dengan mempertimbangkan kepentingan dan kondisi bisnis agar tercipta kondisi yang saling menguntungkan.