Analisis Penerapan Ketentuan

Safe harbour

Dalam Transaksi

Transfer

Pricing

Di Indonesia

Edwin Akbar Lubis dan Ning Rahayu

Ilmu Administrasi Fiskal Program Ekstensi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, Kampus UI, Depok, 16424, Indonesia

Email: edwinlubis@yahoo.com

Abstrak

Prinsip kewajaran dan kelaziman usaha adalah standar yang diakui secara internasional dalam membuktikan kewajaran dari transaksi transfer pricing. Pada kenyataannya, penerapan prinsip ini tidaklah mudah, membutuhkan keterampilan dan biaya yang tinggi serta memungkinkan penerapan prinsip ini tidak relevan untuk transaksi atau wajib pajak tertentu. Dengan demikian, penerapan ketentuan safe harbour dapat menjadi solusi untuk menyederhanakan penerapan prinsip kewajaran dan kelaziman usaha, dimana safe harbour adalah fasilitas yang diberikan oleh otoritas pajak untuk menyederhanakan penerapan prinsip kewajaran dan kelaziman usaha. Ketentuan safe harbour dimuat pada Bab IV OECD Guidelines tahun 2010. Indonesia telah mengadopsi ketentuan ini yang terdapat pada PER-32 Tahun 2011. Penulisan skripsi ini akan membahas lebih jauh mengenai penerapan ketentuan safe harbour di Indonesia dengan pendekatan penelitian kualitatif, jenis penelitian deskriptif serta teknik pengumpulan data studi pustaka dan studi lapangan.

Analysis The Application of Safe harbour Provision In Indonesia Transfer Pricing Transaction

ABSTRACT

Arm’s length principle is an internationally accepted standard in proving the arm’s length price of transfer pricing transactions. In fact, the application of this principle is not easy, requiring skill and high costs as well as allowing that application. Sometime applying this principle is not relevant to particular transaction and taxpayer. Thus, the application of safe harbor provision can be a solution to comply with arm’s length principle. Safe harbor provision is a facility provided by the tax authorities to simplify the application of arm’s length principle. Safe harbor provisions contained in Chapter IV OECD Guidelines 2010. Indonesia has adopted the provision contained in the PER-32 in 2011. This thesis will deliver more about the application of safe harbour provision in Indonesia with qualitative research approach, descriptive research and data collection technique with literature and field study.

Pendahuluan

Perubahan selalu terjadi kapanpun dan dimanapun, pergerakannya sangat cepat dan dinamis. Perubahan seperti ini juga terjadi pada lingkungan perekonomian, dimana setelah diberlakukannya perdagangan bebas, pergerakan perekonomian tidak hanya terjadi pada arus barang dan jasa, melainkan juga terjadi pada sumber daya manusia, modal serta teknologi (Ning Rahayu, 1998, p.1).

Perkembangan ekonomi mengakibatkan transaksi perdagangan dan kegiatan perekonomian dapat dengan mudah melintasi batas teritorial suatu negara (Gunadi, 1994, p.1). Salah satu pelaku dari adanya transaksi lintas batas teritorial ini adalah perusahaan multinasional yang terbentuk karena semakin terintegrasinya pasar di berbagai negara dunia. Transaksi lintas batas teritorial dapat terjadi karena didukung dengan kemajuan teknologi serta kebijakan pemerintah yang memungkinkan untuk terjadinya interpedensi ekonomi.

Pada umumnya perusahaan multinasional memiliki awal kepemilikan modal pada satu perusahaan induk (parent company), selanjutnya dalam rangka memperluas jaringan usaha, perusahaan ini mendirikan anak perusahaan ataupun melakukan investasi di berbagai negara. Hubungan yang timbul antar anak perusahaan tidak hanya timbul dari adanya hubungan kepemilikan modal, melainkan perusahaan-perusahaan ini juga terhubung dalam hubungan secara ekonomis.

Berdasarkan data yang dikeluarkan oleh CorpWatch bahwa sekitar 51 dari 100 keuangan terbesar di dunia ialah dimiliki oleh perusahaan dan hampir 70% dari total perdagangan di seluruh dunia merupakan transaksi dari 500 perusahaan multinasional terbaik dunia dan jumlah ini semakin meningkat selama 20 tahun terakhir. Data yang sama juga dikeluarkan oleh United Nation Conference on Trade and Development (UNCTAD) pada tahun 1996 menyebutkan bahwa transaksi perusahaan multinasional mencapai dua per tiga dari seluruh perdagangan dunia dan di tahun 1999 lebih dari setengah transaksi tersebut merupakan transaksi kepada pihak terafiliasi.

Salah satu strategi wajib pajak dalam menjalankan kewajiban perpajakannya ialah dengan melakukan transfer pricing yang digunakan untuk mengurangi beban biaya pajak yang harus dibayar. Transfer pricing berkaitan erat dengan pengalokasian laba dari satu perusahaan ke perusahaan lain pada negara yang berbeda dalam satu grup perusahaan. Pengalokasian laba ini bertujuan untuk menurunkan penghasilan kena pajak di negara yang mempunyai tarif pajak tinggi dan mengalihkan penghasilan kena pajaknya ke negara lain

yang memiliki tarif pajak lebih rendah. Dengan demikian, dari sisi perusahaan multinasional, transfer pricing merupakan alat untuk memobilisasi laba usaha pada satu grup perusahaan. Otoritas pajak akan menerima mobilisasi laba dalam satu grup perusahaan, sepanjang transaksi yang dilakukan bersifat arm’s length atau wajar (Rachmanto Surahmat, 2009).

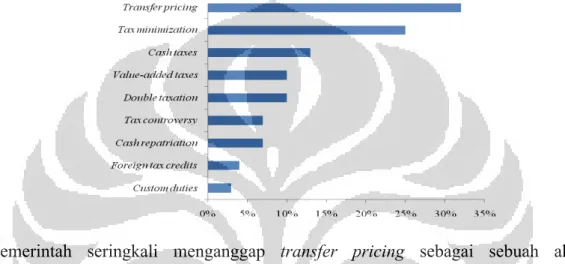

Pada tahun 2010 firma akuntansi bertaraf internasional Ernst and Young melakukan survey mengenai transfer pricing. Pada survey tersebut didapat hasil bahwa transer pricing merupakan topik perpajakan yang paling utama bagi perusahaan.

Gambar 1 Topik Global Perpajakan

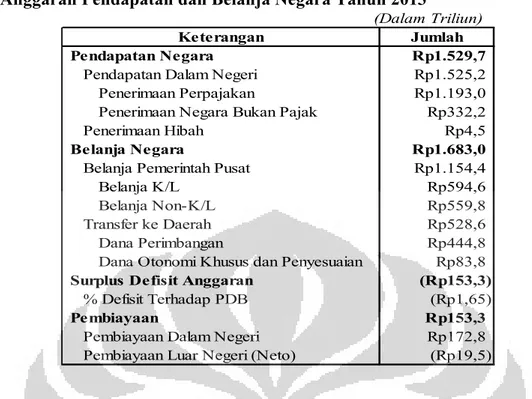

Pemerintah seringkali menganggap transfer pricing sebagai sebuah aktivitas manipulasi yang dinilai melanggar dan merugikan negara. Hal ini dikarenakan transaksi transfer pricing mimiliki risiko untuk terjadinya pemindahan penghasilan yang akan berakibat berkurangnya pendapatan negara dari penerimaan pajak. Pengaruh pajak yang besar terhadap penerimaan negara, sehingga dibutuhkan pengawasan yang intens untuk menangani transaksi transfer pricing yang bertujuan untuk penghindaran pajak. Jumlah penerimaan perpajakan pada APBN tahun 2013 mencapai Rp1.193 triliun atau sebesar 77,98% dari total keseluruhan pendapatan negara sebesar Rp1.529,7 triliun. Sedangkan total belanja negara pada APBN tahun 2013 sebesar Rp1.683 triliun. Jadi dapat dikatakan bahwa sebesar 70,88% dari total belanja negara dibiayai oleh penerimaan pajak. Maka tidak heran mengapa pemerintah sangat ketat dalam menjaga pendapatan negara dari penerimaan pajak.

Tabel 1 Anggaran Pendapatan dan Belanja Negara Tahun 2013

(Dalam Triliun) Jumlah

Pendapatan Negara Rp1.529,7

Pendapatan Dalam Negeri Rp1.525,2

Penerimaan Perpajakan Rp1.193,0

Penerimaan Negara Bukan Pajak Rp332,2

Penerimaan Hibah Rp4,5

Belanja Negara Rp1.683,0

Belanja Pemerintah Pusat Rp1.154,4

Belanja K/L Rp594,6

Belanja Non-K/L Rp559,8

Transfer ke Daerah Rp528,6

Dana Perimbangan Rp444,8

Dana Otonomi Khusus dan Penyesuaian Rp83,8

Surplus Defisit Anggaran (Rp153,3)

% Defisit Terhadap PDB (Rp1,65)

Pembiayaan Rp153,3

Pembiayaan Dalam Negeri Rp172,8

Pembiayaan Luar Negeri (Neto) (Rp19,5)

Keterangan

Adanya pertentangan interpretasi dalam transaksi transfer pricing antara pemerintah dengan perusahaan multinasional menyebabkan perlunya dibuat aturan yang mengatur pembuktian bahwa transfer pricing yang dilakukan oleh perusahaan multinasional telah sesuai dengan prinsip kewajaran dan kelaziman usaha (arm’s length price principle). Transaksi transfer pricing yang dilakukan, akan diminta dokumentasi oleh otoritas pajak sebagai identifikasi dari kewajaran atas nilai transfer yang dilakukan. Dokumentasi ini dituangkan dalam sebuah dokumen yang pada umumnya disebut transfer pricing documentation. Dokumen ini digunakan oleh wajib pajak sebagai pembuktian bahwa transaksi yang dilakukan telah sesuai dengan prinsip kewajaran dan kelaziman usaha.

Dalam rangka penyederhanaan dan meringankan compliance cost yang harus ditanggung, maka otoritas pajak perlu mengatur suatu mekanisme penyederhanaan untuk membuktikan kewajaran dari nilai transfer pricing yang dibuat dalam transfer pricing documentation. Penyederhanaan ini secara otomatis akan diakui kewajarannya oleh otoritas pajak yang pada umumnya dikenal dengan istilah safe harbour atau safe haven.

Ketentuan safe harbour dapat memberikan manfaat kepada otoritas pajak untuk mengalokasikan sumber daya yang dimiliki agar lebih mengawasi transaksi transfer pricing yang memiliki risiko besar untuk terjadinya penghindaran pajak. Sementara bagi wajib pajak yang melakukan transaksi transfer pricing, akan meringankan compliance cost karena wajib pajak tidak diwajibkan untuk membuat transfer pricing documentation.

OECD memberikan perhatian yang besar terhadap transaksi tranfer pricing dengan menerbitkan OECD Transfer Pricing Guidelines. Di dalam OECD Guidelines juga diatur mengenai ketentuan mengenai safe harbour yaitu pada Chapter IV huruf E mengenai Administrative Approaches to Avoiding and Resolving Transfer Pricing Disputes. Dalam bab tersebut diberikan gambaran dari mulai definisi, keuntungan dan kelemahan, sampai dengan rekomendasi dalam menggunakan ketentuan safe harbour. Ketentuan safe harbour penting untuk dilakukan agar memberi kejelasan kepada wajib pajak bahwa transaksi transfer pricing yang dilakukan secara otomatis diterima oleh otoritas pajak dan tidak perlu dibuktikan melalui transfer pricing documentation, karena bagi beberapa perusahaan penerapan prinsip kewajaran dan kelaziman usaha tidak relevan dengan ukuran usaha dan jenis transaksi yang mereka lakukan.

Direktorat Jenderal Pajak (DJP) telah mengadopsi ketentuan safe harbour yang terdapat pada Pasal 3 Ayat 4 PER-32/PJ/2011 tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha. Pada ayat tersebut dijelaskan bahwa DJP memberikan pengecualian kepada wajib pajak untuk membukitkan penerapan prinsip kewajaran dan kelaziman usaha untuk transaksi transfer pricing dengan nilai dibawah Rp10.000.000.000,- (sepuluh miliar rupiah).

Penerapan ketentuan safe harbour di Indonesia perlu diperhatikan, bagaimana aplikasinya apakah telah sesuai dengan pedoman yang terdapat pada OECD Guidelines 2010, serta bagaimana penerapan ketentuan safe harbour di negara satu regional seperti Singapura sebagai pembanding dalam meningkatkan pemanfaatan ketentuan safe harbour secara lebih optimal serta upaya-upaya yang dapat dilakukan agar meningkatkan pemanfaatan dari ketentuan safe harbour. Perbandingan dengan negara Singapura dikarenakan Indonesia dan Singapura berada pada satu wilayah regional yang sama dan tergabung dalam ASEAN.

Dari permasalahan pokok di atas, dapat ditarik menjadi beberapa pertanyaan penelitian sebagai berikut:

1. Apakah penerapan ketentuan safe harbour di Indonesia telah sesuai dengan ketentuan yang ada di dalam OECD Guidelines?

2. Bagaimana perbandingan penerapan ketentuan safe harbour di negara Singapura dengan penerapan di Indonesia?

3. Bagaimana upaya peningkatan penerapan ketentuan safe harbour agar lebih dapat mengakomodir kepentingan wajib pajak maupun otoritas pajak dalam transaksi transfer pricing di Indonesia?

Tujuan penulisan skripsi ini adalah untuk menganalisis kesesuaian penerapan ketentuan safe harbour di Indonesia dengan ketentuan OECD Guidelines, deskripsi perbandingan penerapan safe harbour di Singapura dengan Indonesia dan menanalisis upaya-upaya yang dapat dilakukan dalam penerapan ketentuan safe harbour agar dapat mengakomodir kepentingan wajib pajak maupun otoritas pajak.

Tinjauan Teoritis

1. Perusahaan Multinasional

Tujuan umum dalam menjalankan perusahaan ialah keinginan untuk memperoleh keuntungan. Setiap perusahaan selalu berusaha mendapatkan keuntungan yang maksimal dengan biaya yang minimal atau dengan kata lain keuntungan yang diperoleh harus melebihi atas risiko yang harus ditanggung. Hal ini menjadi poin utama dalam beberapa poin penting kelangsungan hidup perusahaan yaitu a) Profit (keuntungan); b) Mempertahankan kelangsungan hidup perusahaan; c) Pertumbuhan perusahaan; d) Tanggung jawab sosial (Anoraga, 1997).

2. Hubungan Istimewa

Definisi hubungan istimewa merupakan hal yang sangat penting dalam konteks transfer pricing, karena otoritas pajak memiliki kewenangan untuk melakukan koreksi terhadap transaksi yang dinilai tidak wajar sepanjang transaksi tersebut dilakukan oleh pihak-pihak yang memiliki hubungan istimewa.

Adapun yang dimaksud dengan hubungan istimewa, pada dasarnya dapat dijelaskan dengan situasi sebagai berikut (Darussalam dan Danny Septriadi, 2008):

a. Perusahaan A di Negara A “berpartisipasi (participate) baik secara langsung maupun tidak langsung dalam manajemen, pengendalian atau kepemilikan modal” dari perusahaan B di Negara B.

b. Pihak yang sama (bisa berbentuk orang pribadi maupun perusahaan) “berpartisipasi (participate) baik secara langsung maupun tidak langsung dalam manajemen, pengendalian atau kepemilikan saham” dari perusahaan A di Negara A dan perusahaan B di Negara B.

3. Tax Planning

Dalam rangka mengelola kekayaan perusahaan untuk memperoleh laba dan memaksimalkan nilai perusahaan, manajemen perusahaan akan melakukan pembuatan keputusan melalui pertimbangan yang matang. Hal ini dapat dimengerti karena keuntungan merupakan motif utama dalam melakukan bisnis (David Besangko, 2003, p. 3). Salah satu komponen penting yang menjadi pertimbangan perusahaan dan sangat mempengaruhi keuntungan adalah pajak, oleh karenanya pajak harus direncanakan dengan baik (Ning Rahayu, 2008, p. 41).

Perencanaan pajak dilakukan dengan upaya meminimalisasi beban pajak, sehingga secara sederhana tax planning adalah upaya-upaya yang dilakukan oleh wajib pajak untuk meminimalisir pajak terutang dengan memanfaatkan peraturan yang ada (Spitz, 1983). Perencanaan pajak yang dilakukan diharapkan dapat memberikan pengurangan pajak secara permanen maupun penangguhan beban pajak.

4. Pengertian Transfer Pricing

Menurut Yenni Mangoting dalam Sitorus (2009), terdapat dua tujuan transfer pricing yang ingin dicapai oleh perusahaan multinasional, yaitu:

a. Performance Evaluation

Sebagai salah satu alat untuk pendistribusian penghasilan untuk meningkatkan indikator return on investment (ROI).

b. Optimal Determination of Taxes

Pemindahan keuntungan dari tarif pajak yang tinggi ke tarif pajak yang lebih rendah.

Otoritas pajak secara subyektif memandang tujuan dilakukannya transfer pricing adalah untuk menghindari pajak, terutama terkait dengan isu mengenai kelayakan alokasi penghasilan, keuntungan dan biaya di antara jurisdiksi pajak yang berbeda-beda dimana korporasi multinasional tersebut beroperasi (Santoso, Iman, 2005, p.69).

Penyalahgunaan transaksi transfer pricing (Abuse of transfer pricing) juga menerapkan transfer biaya yang tinggi ke negara dengan tarif pajak yang lebih tinggi dengan tujuan yang sama agar pembayaran pajak dapat dilakukan serendah mungkin. Hal ini selaras dengan pengertian yang diberikan oleh Ongwamuhana (1991) yang menyebut transfer pricing sebagai “the calndestine shifting of profits between countries through the manipulaiton of prices in intra-firm transactions, transfer pricing accounts for substansial losses in tax revenue”. Dengan demikian, transfer pricing merupakan upaya memanipulasi harga dalam

transaksi antar perusahaan dalam suatu grup yang menimbulkan kerugian pada penerimaan pajak suatu negara.

5. Prinsip Kewajaran dan Kelaziman Usaha

Prinsip harga pasar wajar tercermin dalam model perjanjian penghindaran pajak berganda (tax treaty) baik OECD model maupun United Nations (UN) model dijelaskan bahwa kondisi yang tercipta karena adanya hubungan keuangan yang berbeda dibandingkan dengan kondisi hubungan keuangan pada perusahaan yang bersifat independen, kemudian menimbulkan adanya keuntungan yang tidak diakui, maka keuntungan tersebut harus diakui sebagai milik perusahaan tersebut dan dikenakan pajak sesuai dengan yang seharusnya.

Secara bisnis komersial, penentuan harga transfer yang tidak sama dengan harga pasar dapat didorong secara murni oleh kebijakan usaha. Beberapa kebijakan tersebut misalnya, motivasi untuk mendapatkan atau memelihara pangsa pasar (market penetration), merangsang produktivitas dan kinerja unit lokal, menaikkan rating perusahaan di negara tertentu, mengatrol gengsi perusahaan asosiasi, meningkatkan bagian laba perusahaan, mengamankan arus kas (cash flows) anak perusahaan dan membina hubungan baik dengan pemerintah (host government) (Gunadi, 1997).

6. Konsep Safe harbour

Safe harbour ialah ketentuan yang digunakan untuk meningkatkan aspek kesederhanaan administratif pada transaksi transfer pricing. Beberapa kesulitan dalam menerapkan prinsip kewajaran dan kelaziman usaha dapat dihindarkan dengan menyediakan suatu ketentuan dimana wajib pajak dapat mengikuti aturan transfer pricing yang lebih sederhana. Hal ini dibutuhkan bagi wajib pajak tertentu karena penerapan prinsip kewajaran dan kelaziman usaha tidak relevan dengan transaksi yang dilakukan atau ukuran usaha dari wajib pajak.

Safe harbour akan sesuai bila diterapkan pada wajib pajak yang memiliki tingkat risiko rendah atas transaksi yang dilakukan. Nilai safe harbour merupakan nilai yang secara otomatis diakui oleh otoritas pajak akan kewajarannya, sehingga apabila wajib pajak memenuhi persyaratan dalam nilai safe harbour, maka wajib pajak tidak perlu melakukan pembuktian atas kewajaran nilai transaksi transfer pricing yang dilakukan. Ketentuan safe harbour memiliki potensi yang signifikan dalam mengurangi beban kepatuhan wajib pajak

dan beban administrasi otoritas pajak, yang menentukan nilai transfer pricing telah sesuai dengan kewajaran (Chandler, Clark dan Vincent, Francois, 2012).

Seperti yang dijelaskan dalam konsideran OECD Guidelines, Safe harbour dalam ruang lingkup transfer pricing adalah batasan nilai yang diterapkan untuk mendefinisikan kategori atas wajib pajak atau transaksi yang secara umum membebaskan Wajib Pajak dari kewajiban mematuhi peraturan mengenai transfer pricing (OECD, 2012). Safe harbour memberikan kesederhanaan bagi wajib pajak untuk memenuhi kewajiban mengenai transfer pricing dengan diberikan pengecualian dari kategori wajib pajak atau transaksi yang harus patuh pada peraturan mengenai transfer pricing. Wajib pajak yang memenuhi batasan mengenai safe harbour akan terbebaskan dari kepatuhan kewajiban transfer pricing, termasuk kewajiban untuk menyediakan transfer pricing documentation. Secara konsep, safe harbour merupakan konsep penyederhanaan atau pengecualian dari kewajiban untuk melakukan dokumentasi atas transaksi transfer pricing.

Metode Penelitian

Dalam mempelajari dan melihat pokok permasalahan, penelitian ini menggunakan pendekatan kualitatif. Pendekatan ini selanjutnya akan diperdalam dengan penggunaan metode kualitatif untuk dapat menjawab pertanyaan penelitian yang timbul. Menurut Neuman pada bukunya yang berjudul Basic of Social Research Qualitative and Quantitative Approach dijelaskan bahwa penelitian kualitatif adalah penelitian yang mengandalkan hasil pemaknaan dan kritis terhadap ilmu sosial, dengan mengikuti arah penelitian yang tidak linear dan berbicara mengenai kasus dan keadaan. Penelitian kualitatif bergerak dengan cara yang tidak lurus berdasarkan tahapan-tahapan penelitian yang ada. Penelitian ini terkadang kembali ke tahapan sebelumnya sebelum melanjutkan ke tahapan berikutnya. Dengan adanya pengulangan tahapan ini, sehingga peneliti dapat memperoleh informasi dan wawasan yang baru dan lebih mendalam (p. 85, 2004). Pilihan pendekatan kualitatif dimaksudkan agar dengan penelitian ini dapat ditemukan suatu pemaknaan dan interpretasi mendalam terhadap pemanfaatan ketentuan safe harbour dalam memberikan penyederhanaan penerapan prinsip kewajaran dan kelaziman usaha pada transaksi transfer pricing.

Teknik pengumpulan data yang digunakan dalam penyusunan jurnal ini ialah dengan studi pustaka dan wawancara. Dalam melakukan penelitian terhadap pemanfaatan ketentuan safe harbour pada transaksi transfer pricing, pertama-tama peneliti menentukan pertanyaan penelitian yang relevan dengan fenomena penelitian. Selanjutnya peneliti mengumpulkan data

dengan melakukan wawancara kepada para informan kunci yang memiliki pengetahuan serta pengalaman yang memadai mengenai fenomena penelitian.

Data-data yang diperoleh akan dibandingkan dengan teori yang relevan guna mendapatkan hasil analisis yang tepat. Selanjutnya peneliti akan menarik kesimpulan dari hasil analisis terhadap data-data empiris yang diperoleh dari lapangan dengan pola-pola yang terkandung di dalamnya. Proses pengumpulan data akan dilakukan beberapa kali sampai peneliti memperoleh pemahaman yang bersifat komprehensif mengenai fenomena sosial yang diteliti.

Peneliti membatasi penelitian ini pada analisis pemanfaatan ketentuan safe harbour dalam transaksi transfer pricing sebagai salah satu cara penyederhanaan penerapan prinsip harga wajar melalui pendekatan administratif. Penelitian ini dilakukan pada periode Bulan Februari 2013 hingga Juni 2013. Dalam membuat analisis, penelitian ini juga membandingkan pemanfaatan ketentuan safe harbour di negara Singapura berdasarkan data sekunder yang telah tersedia, namun fokus analisis tetap berada pada pemanfaatan ketentuan safe harbour yang diterapkan di Indonesia.

Hasil Penelitian dan Pembahasan

1. Kesesuaian Penerapan Ketentuan Safe harbour Di Indonesia Dengan Ketentuan

OECD Guidelines Tahun 2010

Prinsip kewajaran dan kelaziman usaha ialah standar yang diakui secara internasional sebagai prinsip yang paling sesuai dalam menentukkan nilai kewajaran dari transaksi transfer pricing. Prinsip ini menjunjung tinggi nilai kewajaran atas setiap transaksi yang dilakukan, termasuk transaksi yang dilakukan kepada pihak yang mempunyai hubungan istimewa. Nilai wajar yang dimaksud ialah nilai transaksi yang dilakukan antar pihak yang ditentukan oleh kondisi pasar, dimana transaksi ini akan timbul pada transaksi yang dilakukan kepada pihak independen.

Segala tahapan-tahapan proses penerapan prinsip kewajaran dan kelaziman usaha dirangkum pada sebuh dokumen yang disebut dengan transfer pricing documentation. Dokumen ini digunakan oleh wajib pajak sebagai alat untuk membuktikan bahwa transaksi transfer pricing yang dilakukan telah sesuai dengan harga wajar yang berlaku di pasar. Pembuatan transfer pricing documentation membutuhkan proses yang panjang, penilaian yang tepat serta membutuhkan biaya administrasi yang tidak kecil jumlahnya. Hal ini didasarkan pada penerapan prinsip kewajaran dan kelaziman usaha yang memang sulit untuk

diterapkan dari mulai melakukan Function Asset Risk Analysis, mencari data pebanding, sampai dengan pemilihan dan penerapan metode kesebandingan yang akan digunakan.

Oleh karena itu, sesuai dengan pedoman yang diberikan oleh OECD bahwa otoritas pajak perlu memperhatikan beban administrasi yang harus ditanggung oleh wajib pajak dalam pembuatan transfer pricing documentation. Beban administrasi yang timbul baik pada otoritas pajak maupun wajib pajak harus seminimal mungkin dalam melaksanakan suatu ketentuan mengenai transfer pricing. Hal yang sama juga perlu dipertimbangkan oleh DJP, bahwa beban administrasi yang harus dikeluarkan untuk membuat transfer pricing documentation harus sebanding dengan nilai risiko kerugian penerimaan pajak yang akan terjadi dari praktik transfer pricing. Maka akan tepat apabila beban untuk membuat transfer pricing documentation hanya untuk wajib pajak yang besar dengan transaksi yang kompleks serta memiliki nilai risiko terjadi penghindaran pajak yang tinggi.

Dalam konteks transfer pricing ketentuan safe harbour dapat berguna untuk mengurangi beban administrasi yang harus ditanggung oleh otoritas pajak maupun wajib pajak. Berdasarkan konsideran OECD Guidelines, yang dimaksud dengan safe harbour adalah suatu ketentuan yang diberikan oleh otoritas pajak untuk mendefinisikan kategori wajib pajak ataupun jenis transaksi yang secara umum membebaskan dari kewajiban untuk memenuhi peraturan mengenai transfer pricing. Ketentuan safe harbour terdapat pada pedoman OECD Guidelines tahun 2010 pada Bab IV mengenai Administrative Approaches to Avoiding and Resolving Transfer Pricing Disputes. Secara khusus pada Bab IV huruf E mengatur mengenai pedoman dalam menerapkan safe harbour.

Pada OECD Guidelines tahun 2010, pedoman dalam menerapkan ketentuan safe harbour dapat diterapkan dengan penyederhanaan metode transfer pricing atau pemenuhan kriteria wajib pajak tertentu. Di dalam pedoman ini juga menjelaskan terdapat 2 (dua) varian dalam menerapkan safe harbour pada pemenuhan kriteria wajib pajak tertentu. Pertama ialah dengan pengecualian yang didasarkan pada threshold dan kedua ialah penyederhanaan dengan ditentukan rentang harga yang diakui oleh otoritas pajak.

Di dalam peraturan domestik Indonesia yang mengatur mengenai transfer pricing, ketentuan safe harbour telah diadopsi untuk pertama kali pada Pasal 3 Ayat (3) PER-43 Tahun 2010 yang menjelaskan mengenai pemberian threshold sebesar Rp10.000.000,- (sepuluh juta rupiah) atas transaksi kepada pihak yang mempunyai hubungan istimewa. Apabila nilai penghasilan atau nilai pengeluaran di bawah nilai tersebut, maka wajib pajak diberi pengecualian atau tidak diwajibkan untuk membuktikan penerapan prinsip kewajaran dan kelaziman usaha. Threshold sebesar Rp10.000.000,- (sepuluh juta rupiah) tersebut

diaplikasikan pada transaksi transfer pricing yang dilakukan pada transaksi domestik dan juga termasuk untuk transaksi lintas batas teritorial.

Selanjutnya terjadi penyempurnaan pada PER-43 Tahun 2010 dengan diterbitkannya PER-32 Tahun 2011. Di dalam ketentuan baru ini juga terdapat penyempurnaan atas ketentuan yang mengatur mengenai safe harbour. Di dalam Pasal 3 Ayat (4) PER-32 Tahun 2011 terdapat peningkatan pada jumlah nilai yang diberikan oleh DJP, dari sebelumnya sebesar Rp10.000.000,- (sepuluh juta rupiah) ditingkatkan menjadi sebesar Rp10.000.000.000,- (sepuluh milyar rupiah). Bentuk safe harbour ini berupa threshold yang diberikan kepada wajib pajak yang melakukan transaksi transfer pricing kepada setiap 1 (satu) pihak dalam 1 (satu) tahun pajak tidak lebih dari nilai Rp10.000.000.000 (sepuluh milyar rupiah).

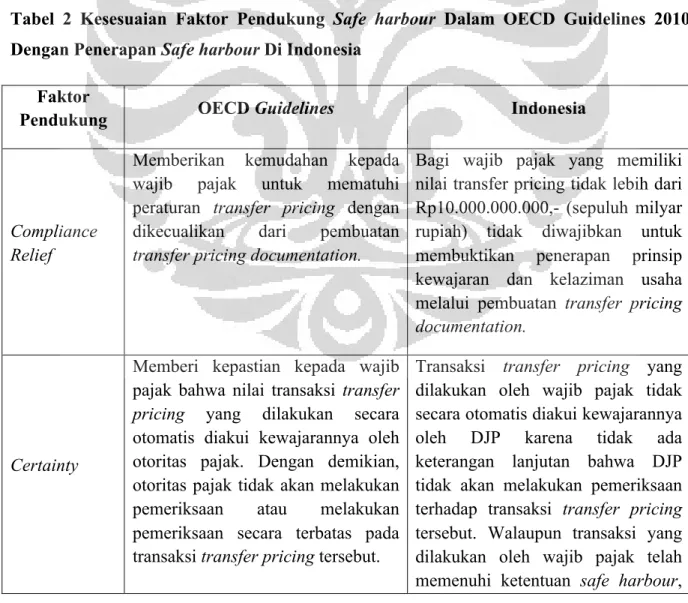

Berdasarkan OECD Guidelines Tahun 2010, terdapat beberapa indikator pendukung untuk menerapkan ketentuan safe harbour pada peraturan transfer pricing. Berikut faktor-faktor pendukung dibandingkan dengan penerapan safe harbour di Indonesia:

Tabel 2 Kesesuaian Faktor Pendukung Safe harbour Dalam OECD Guidelines 2010 Dengan Penerapan Safe harbour Di Indonesia

Faktor

Pendukung OECD Guidelines Indonesia

Compliance Relief

Memberikan kemudahan kepada wajib pajak untuk mematuhi peraturan transfer pricing dengan dikecualikan dari pembuatan transfer pricing documentation.

Bagi wajib pajak yang memiliki nilai transfer pricing tidak lebih dari Rp10.000.000.000,- (sepuluh milyar rupiah) tidak diwajibkan untuk membuktikan penerapan prinsip kewajaran dan kelaziman usaha melalui pembuatan transfer pricing documentation.

Certainty

Memberi kepastian kepada wajib pajak bahwa nilai transaksi transfer pricing yang dilakukan secara otomatis diakui kewajarannya oleh otoritas pajak. Dengan demikian, otoritas pajak tidak akan melakukan pemeriksaan atau melakukan pemeriksaan secara terbatas pada transaksi transfer pricing tersebut.

Transaksi transfer pricing yang dilakukan oleh wajib pajak tidak secara otomatis diakui kewajarannya oleh DJP karena tidak ada keterangan lanjutan bahwa DJP tidak akan melakukan pemeriksaan terhadap transaksi transfer pricing tersebut. Walaupun transaksi yang dilakukan oleh wajib pajak telah memenuhi ketentuan safe harbour,

namun penyederhanaan yang diberikan hanya pada dikeculikan untuk membuat transfer pricing documentation.

Administrative Simplicity

Meringankan beban administrasi bagi otoritas pajak, karena ketentuan safe harbour dapat memberikan ruang kepada otoritas pajak hanya untuk fokus pada transaks-transaksi yang memiliki risiko penghindaran pajak yang tinggi. Bagi wajib pajak juga mendapatkan kesederhanaan dalam pembuktian transaksi transfer pricing yang dilakukan karena tidak diwajibkan untuk membuat transfer pricing documentation secara detail.

Ketentuan safe harbour memberikan keringanan administrasi bagi terbatasnya sumber daya DJP dalam menangani praktik transfer pricing. Pemeriksa transfer pricing DJP yang jumlahnya masih terbatas dapat hanya fokus pada transaksi transfer pricing yang nilainya di atas Rp10.000.000.000,- (sepuluh milyar rupiah). Bagi wajib pajak menjadi lebih sederhana karena penerapan prinsip kewajaran dan kelaziman usaha yang dilakukan tidak perlu dibuktikan dengan transer pricing documentation.

Disamping itu selain faktor pendukung terdapat beberapa dampak negatif dari penerapan ketentuan safe harbour. Berikut perbandingan dampak negatif penerapan safe harbour dalam OECD Guidelines 2010 dengan penerapan safe harbour di Indonesia:

Tabel 3 Kesesuaian Dampak Negatif Safe harbour Dalam OECD Guidelines 2010 Dengan Penerapan Safe harbour Di Indonesia

Dampak

Negatif OECD Guidelines Indonesia

Double Taxation

Penerapan ketentuan safe harbour pada suatu negara, dapat menimbulkan dampak double taxation apabila terjadi koreksi pada negara lawan koreksi. Penyesuaian koreksi yang dilakukan karena negara lawan transaksi tidak dapat menerima nilai kewajaran yang ditetapkan berdasarkan safe harbour negara sumber.

Penerapan safe harbour di Indonesia berupa threshold, tidak akan menimbulkan dampak double taxation. Hal ini dikarenakan threshold yang diterapkan Indonesia bukan sebagai representasi dari harga wajar suatu transaksi.

Untuk

Tujuan Tax Avoidance

membuka peluang untuk terjadinya tax planning untuk tujuan penghindaran pajak. Dalam skala yang besar penghindaran pajak ini akan berakibat pada kerugian negara karena kehilangan penerimaan pajak.

berupa threshold sebesar Rp10.000.000.000,- (sepuluh milyar rupiah) dinilai belum cukup materil untuk dilakukannya tax planning tetapi dengan tidak adanya pembatasan lanjutan selain nilai transaksi, masih terbukanya peluang untuk dilakukan tax planning oleh wajib pajak besar untuk tujuan penghindaran pajak.

Diskriminasi Pajak

Isu mengenai keseragaman dan kesamaan akan timbul dari adanya penerapan ketentuan safe harbour. Untuk jenis transaksi yang sama akan menimbulkan perlakuan pajak yang berbeda, hal ini yang akan mengakibatkan diskriminasi dan mengganggu kompetisi usaha yang sehat.

Tidak adanya keterangan lanjutan mengenai ketentuan safe harbour yang diterapkan di Indonesia yang hanya terbatas pada total nilai transaksi, akan memberikan perbedaan perlakuan pajak bagi wajib pajak dan jenis transaksi yang memiliki karakteristik yang sama. Wajib pajak yang memiliki nilai transaksi di atas Rp10.000.000.000 (sepuluh milyar rupiah) tetapi memiliki keuntungan yang wajar tidak dapat memanfaatkan ketentuan safe harbour. Begitu juga sebaliknya, bagi wajib pajak yang memiliki nilai transaksi di bawah Rp10.000.000.000 (sepuluh milyar rupiah) tetapi memiliki nilai keuntungan yang tidak wajar dapat memanfaatkan ketentuan safe harbour.

2. Perbandingan Penerapan Ketentuan Safe harbour Antara Indonesia Dengan Singapura

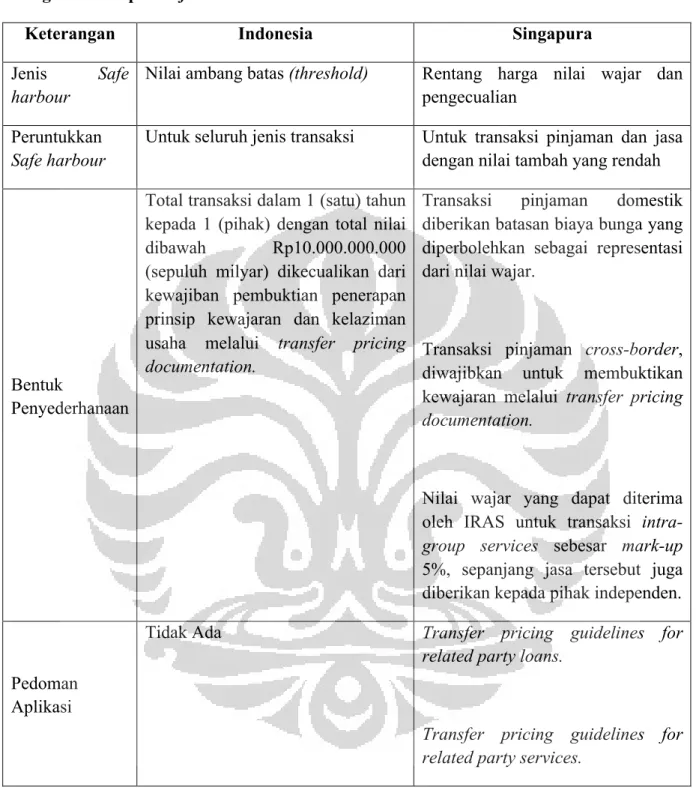

Guna memperdalam analisis, di dalam jurnal ini juga dilakukan perbandingan penerapan ketentuan safe harbour antara penerapan di Indonesia dengan Singapura. Perbedaan yang tampak ialah jenis safe harbour yang diterapkan serta terdapat pedoman tersendiri dalam mengaplikasikan ketentuan safe harbour di Singapura yaitu transfer pricing guidelines for related party loans dan transfer pricing guidelines for related party services. Sebagai perbandingan dapat dilihat pada tabel sebagai berikut:

Tabel 4 Kesesuaian Dampak Negatif Safe harbour Dalam OECD Guidelines 2010 Dengan Penerapan Safe harbour Di Indonesia

Keterangan Indonesia Singapura

Jenis Safe harbour

Nilai ambang batas (threshold) Rentang harga nilai wajar dan pengecualian

Peruntukkan Safe harbour

Untuk seluruh jenis transaksi Untuk transaksi pinjaman dan jasa dengan nilai tambah yang rendah

Bentuk

Penyederhanaan

Total transaksi dalam 1 (satu) tahun kepada 1 (pihak) dengan total nilai dibawah Rp10.000.000.000 (sepuluh milyar) dikecualikan dari kewajiban pembuktian penerapan prinsip kewajaran dan kelaziman usaha melalui transfer pricing documentation.

Transaksi pinjaman domestik diberikan batasan biaya bunga yang diperbolehkan sebagai representasi dari nilai wajar.

Transaksi pinjaman cross-border, diwajibkan untuk membuktikan kewajaran melalui transfer pricing documentation.

Nilai wajar yang dapat diterima oleh IRAS untuk transaksi intra-group services sebesar mark-up 5%, sepanjang jasa tersebut juga diberikan kepada pihak independen.

Pedoman Aplikasi

Tidak Ada Transfer pricing guidelines for

related party loans.

Transfer pricing guidelines for related party services.

3. Upaya-Upaya Penerapan Ketentuan Safe harbour Agar Dapat Mengakomodir Kepentingan Wajib Pajak Dan Otoritas Pajak.

Ketentuan safe harbour dapat menghadirkan hasil positif apabila ditempat secara tepat untuk menangani kesulitan penerapan prinsip kewajaran dan kelaziman usaha. Di lain sisi, penerapan safe harbour yang kurang tepat juga akan menghadirkan dampak yang negatif bagi wajib pajak maupun otoritas pajak. Berikut beberapa upaya yang dapat diterapkan agar

ketentuan safe harbour dapat dimanfaatkan bagi wajib pajak maupun otoritas pajak, khususnya untuk penerapan safe harbour di Indonesia.

a. Memantau Nilai Threshold Yang Sesuai Dengan Perkembangan Perekonomian Indonesia

Ketentuan safe harbour diterapkan pada kondisi yang tepat agar baik wajib pajak maupun otoritas pajak dapat merasakan dampak positif yang ditawarkan dari ketentuan tersebut. Kondisi perekonomian akan sangat mempengaruhi nilai transaksi yang dilakukan oleh wajib pajak. Oleh karena itu, penetapan nilai safe harbour yang ditetapkan oleh otoritas pajak, selalu mengikuti perkembangan perekonomian yang terjadi.

Tujuan ditetapkannya suatu kententuan safe harbour ialah untuk dapat dimanfaatkan oleh wajib pajak maupun otoritas pajak dalam mengurangi beban adminsitrasi yang harus ditanggung. Dengan demikian, akan sangat penting untuk menetapkan nilai safe harbour dengan terus selalu memantau perkembangan perekonomian yang terjadi di Indonesia sehingga nilai threshold yang diberikan sesuai dengan apa yang dibutuhkan oleh wajib pajak maupun otoritas pajak. Dengan begitu, hasil pantauan ini menjadi dasar bagi DJP dalam melakukan update nilai threshold safe harbour sebagai representasi dari nilai wajar. Nilai threshold saat ini yang ditetapkan oleh DJP sebesar Rp10.000.000.000,- (sepuluh milyar rupiah) belum disertai dengan dasar yang jelas atas penentuan nilai tersebut.

b. Meningkatkan Kualitas Dan Kuantitas Sumber Daya Manusia DJP Yang Menangani Transaksi Transfer Pricing

Transfer pricing merupakan praktik transaksi yang memiliki ruang lingkup luas berskala internasional, transaksi yang dilakukan tidak hanya terjadi pada satu negara melainkan melibatkan negara-negara lain sebagai lawan transaksi. Transaksi ini juga dapat menimbulkan risiko pada kerugian negara apabila digunakan sebagai bentuk penghindaran pajak.

Dibutuhkan sumber daya manusia yang cukup yang dimiliki otoritas pajak untuk menangani transaksi transfer pricing. Sumber daya manusia yang dimiliki otoritas pajak tidak hanya cukup dari sisi jumlah tetapi juga harus dibekali dengan pengetahuan dan keahlian yang memumpuni untuk mengatasi kompleksnya transaksi transfer pricing. Peningkatan yang dimaksud dapat berupa rekrutmen pemeriksa transfer pricing yang ketat serta pemberian pelatihan dan pendidikan di dalam maupun luar negeri secara berkala.

Direktorat Pemeriksaan dan Penagihan Kantor Pusat DJP telah membentuk subbidang khusus yang menangani transaksi transfer pricing. Sub bidang ini tidak secara tidak langsung menangani pemeriksaan praktik transfer pricing melainkan sebagai fasilitator dari pemeriksa-pemeriksa transfer pricing yang ada di Kantor Pelayanan Pajak (KPP).

Pengetahuan dan keahlian pemeriksa transaksi transfer pricing sangat menentukkan penilaian atas hasil pemeriksaan yang dilakukan. Dibutuhkan kemampuan dan keahlian yang merata pada setiap pemeriksa transfer pricing, terutama bagi pemeriksa-pemeriksa KPP yang berhubungan langsung dengan wajib pajak.

Dimilikinya kapabilitas yang baik dari pemeriksa pajak akan menghasilkan penilaian atas transaksi transfer pricing yang lebih tepat. Penilaian pemeriksa pajak terhadap transaksi-transaksi yang sekiranya telah memenuhi ketentuan safe harbour tidak perlu dilakukan pemeriksaan secara detail oleh pemeriksa. Hal ini akan mendukung tujuan dari ditetapkannya ketentuan safe harbour yaitu mengurangi beban administrasi DJP, dengan mengalihkan fokus pada transaksi transfer pricing yang memiliki tingkat risiko tinggi.

Kesimpulan

Berdasarkan hasil analisis dapat ditarik kesimpulan sebagai berikut:

1. Pada dasarnya penerapan ketentuan safe harbour di Indonesia telah sesuai dengan pedoman yang diberikan oleh OECD. Di dalam OECD Guidelines Tahun 2010, penerapan safe harbour dapat diterapkan dalam bentuk threshold sebagaimana yang telah diterapkan oleh Indonesia dengan menetapkan threshold dari nilai transaksi kepada 1 (satu) pihak dalam 1 (satu) tahun pajak sebesar Rp10.000.000.000,- (sepuluh milyar rupiah). Penerapan safe harbour di Indonesia telah menemui beberapa kesesuaian dengan indikator pendukung penerapan safe harbour yang tertera pada OECD Guidelines Tahun 2010. Penerapan safe harbour di Indonesia telah memenuhi indikator pendukung compliance relief dan administrative simplicity, namun belum dapat memenuhi indikator certainty karena belum adanya kepastian pada wajib pajak bahwa nilai transaksi yang dilakukan akan diterima secara otomatis oleh DJP. Sehubungan dengan dampak buruk yang dapat terjadi yang terdapat pada OECD Guidelines Tahun 2010, penerapan safe harbour di Indonesia dapat menemui kendala dengan terbukanya tax planning untuk tujuan tax avoidance dan dapat terjadinya diskriminasi pajak.

2. Perbandingan dengan Singapura menunjukkan penerapan ketentuan safe harbour yang berbeda. Apabila indonesia menerapkan ketentuan safe harbour berupa threshold dari keseluruhan nilai transaksi sebesar Rp10.000.000.000,- (sepuluh milyar rupiah), sedangkan ketentuan safe harbour yang diterapkan di Singapura berdasarkan jenis transaksi, yaitu transaksi pinjaman dan jasa dengan nilai tambah yang rendah. Singapura dalam melaksanakan ketentuan safe harbour memberikan pedoman tersendiri terpisah dari peraturan umum mengenai transfer pricing. Pedoman yang diberikan oleh IRAS untuk penerapan safe harbour yaitu transfer pricing guidelines for related party loans dan transfer pricing guidelines for related party services. Bentuk

penyederhanaan yang diberikan untuk penerapan safe harbour di Indonesia ialah untuk nilai transaksi dibawah Rp10.000.000.000,- (sepuluh milyar rupiah) tidak diwajibkan untuk membuat transfer pricing documentation. Sedangkan bentuk penyederhanaan yang diberikan atas penerapan safe harbour di Singapura ialah untuk related domestic loans akan dibatasi jumlah biaya yang dapat dibebankan oleh wajib pajak sebagai representasi dari nilai wajar dan bentuk penyederhanaan pada related party services yaitu nilai jasa dengan mark-up sebesar 5% akan secara otomatis diterima oleh IRAS.

3. Upaya yang dilakukan oleh DJP dalam menerapkan ketentuan safe harbour yang dapat mengakomodir kepentingan wajib pajak dan otoritas pajak ialah dengan memantau nilai safe harbour disesuaikan dengan perkembangan perekonomian Indonesia yang ada. Hal ini dilakukan oleh DJP dengan dilakukan penyempurnaan pada PER-43 Tahun 2010 menjadi PER-32 Tahun 2011 dengan peningkatan nilai threshold menjadi Rp10.000.000.000,- (sepuluh milyar rupiah). Dalam rangka peningkatan jumlah pegawai pajak termasuk penambahan jumlah pemeriksa pajak, DJP menargetkan akan menambah sebanyak 29.000 pegawai yang akan dilakukan pada tahun 2013 sampai dengan tahun 2016. Peningkatan kualitas pengetahuan dan keahlian pemeriksa transfer pricing, saat ini dilakukan secara terpusat pada sub bidang transfer pricing direktorat pemeriksaan dan penagihan kantor pusat DJP. Selanjutnya, kantor pusat akan melakukan pendistribusian pengetahuan melalui sosialisasi dan penerbitan surat edaran.

Saran

Adapun saran yang dapat diberikan untuk memperbaiki kelemahan-kelemahan yang ada adalah sebagai berikut:

1. Dalam menerapkan ketentuan safe harbour sebaiknya DJP lebih memperhatikan setiap ketentuan yang ada pada OECD Guidelines untuk melakukan penyesuaian atas setiap penjelasan yang ada. DJP harus lebih tanggap untuk melakukan penyesuaian terhadap segala perubahan yang terjadi pada OECD Guidelines, termasuk penyesuaian atas revisi ketentuan safe harbour pada OECD Guidelines yang telah disetujui pada tanggal 16 Mei 2013. Penyesuaian yang dilakukan dapat dengan melakukan penyempurnaan atas ketentuan safe harbour pada PER-32 Tahun 2011 dengan lebih spesifik menjelaskan kategori wajib pajak seperti apa yang ditujukan untuk memanfaatkan ketentuan safe harbour dan mencoba menggali lebih jauh penerapan ketentuan safe harbour lain yang

mencerminkan harga wajar dari suatu transaksi, misalnya bunga wajar dari transaksi pinjaman. Dengan adanya penyesuaian dengan OECD Guidelines, diharapkan sistem perpajakan Indonesia dapat mendapatkan manfaat yang diberikan serta dapat mengantisipasi dampak buruk yang mungkin akan terjadi.

2. Dalam penerapan safe harbour ada baiknya Indonesia meniru penerapan safe harbour yang dilakukan di Singapura. Dalam penerapan ketentuan safe harbour, IRAS memberikan suatu pedoman tersendiri yang khusus menjelaskan mengenai penerapan ketentuan safe harbour di Singapura. Pedoman tersendiri ini juga sebaiknya diberikan oleh DJP untuk memberi kejelasan kepada wajib pajak dalam penerapan ketentuan safe harbour maupun penerapan prinsip kewajaran dan kelaziman usaha secara keseluruhan. Pedoman yang diberikan dapat berupa lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Dirjen Pajak.

3. Pemantauan nilai threshold safe harbour yang dilakukan oleh DJP sebaiknya perlu mempertimbangkan tingkat inflasi serta memahami praktik bisnis yang benar-benar terjadi di lapangan. Dengan demikian, nilai threshold safe harbour yang diberikan dapat merepresentasikan wajib pajak tertentu yang perlu dilindungi misalnya Unit Usaha Kecil dan Menengah (UMKM). Dalam rangka meningkatkan kuantitas sumber daya manusia DJP yang khusus menangani transfer pricing, DJP sebaiknya melakukan rekrutmen yang ketat terhadap calon pemeriksa transfer pricing, seperti seleksi berdasarkan pengalaman, psikotest, serta kemampuan bahasa inggris yang harus memadai. Dalam meningkatkan kualitas pengetahuan dan keahlian pemeriksa transfer pricing DJP, sebaiknya pelatihan dan pendidikan yang diberikan termasuk pendidikan di luar negeri untuk mengetahui perkembangan praktik transfer pricing yang terjadi serta pendidikan dilakukan secara merata pada pemeriksa KPP karena pemeriksa KPP yang berhubungan langsung dengan wajib pajak.

Daftar Referensi

Besanko, David et.al. (2003). Economics of Strategy, third edition. The United State of America: John Wiley & Sons, Inc.

Chandler, Clark dan Vincent, Francois. (2012). KPMG Comments on Proposed Revision of The Section on Safe harbour in OECD Transfer Pricing Guidelines

Darussalam dan Danny. (2008). Konsep dan Aplikasi Cross Border Transfer Pricing untuk tujuan perpajakan. Jakarta: Danny Darussalam Tax Center

Ernst & Young’s. (2010). Global transfer pricing survey addressing the challenges of globalization .

Gunadi. (1994). Tranfer Pricing: suatu tinjauan Akuntansi, Manajemen, Pajak. Jakarta: PT Bina Rena Pariwara

______, (1997). Pajak Internasional. Depok: Lembaga Penerbit Fakultas Ekonomi UI

Neuman, W.L. (2004). Social Research Methods: Qualitative and Quantitative Approach. Boston: Ally and Bacon

OECD, Discussion Draft Proposed Revision of The Section on Safe harbours in Chapter IV of The OECD Transfer Pricing Guidelines, 2012

Rahayu, Ning dan Santoso, Iman. Bunga Rampai Perpajakan Indonesia. Depok: FISIP UI Pers.

Rahayu, Ning. Praktik Penghindaran Pajak (Tax Avoidance)Pada Foreign Direct Investment Yang Berbentuk Subsidiary Company (PT PMA) Di Indonesia (Suatu Kajian Tentang Kebijakan Anti Tax Avoidance), Disertasi Doktor Universitas Indonesia, 2008