BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak merupakan salah satu potensi penerimaan dalam negara yang menjadi prioritas utama karena mampu mendominasi penerimaan negara. Semakin besar jumlah pajak yang diterima maka akan semakin baik pula keuangan negara, namun bagi wajib pajak pembayaran pajak merupakan beban karena semakin kecil jumlah pajak yang dibayar akan semakin menguntungkan.

Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta masyarakat secara langsung yang bersama-sama mengumpulkan dana untuk pembiayaan negara dan pembangunan nasional. Pajak yang bertujuan meningkatkan kesejahteraan seluruh rakyat melalui perbaikan dan penambahan pelayanan publik, mengalokasikan pajak tidak hanya untuk rakyat pembayar pajak, juga untuk kepentingan rakyat yang tidak wajib membayar pajak.

Penerimaan dari sektor pajak ternyata dapat mengurangi ketergantungan terhadap finansial eksternal, oleh karena itu negara menetapkan pajak sebagai penerimaan terbesar di dalam negeri, dan terus meningkatkan pendapatan negara dari sektor pajak ini. Dalam rangka meningkatkan penerimaan pajak, sejak akhir tahun 1983 pemerintah telah menempuh langkah-langkah strategis dengan melakukan reformasi perpajakan secara menyeluruh. Kemudian sejalan dengan Garis Besar Haluan Negara (GBHN) tahun 1993 yang mengamanatkan bahwa sistem dan prosedur perpajakan untuk meningkatkan pendapatan negara terus disempurnakan dan disederhanakan dan tetap memperhatikan asas keadilan,

pemerataan, manfaat dan kemampuan masyarakat agar tetap menyesuaikan perkembangan perekonomian, ilmu pengetahuan dan perkembangan teknologi khususnya menghadapi era globalisasi, maka pada akhir tahun 1994 telah dilakukan reformasi perpajakan kedua, yaitu dengan mengubah serta menyempurnakan reformasi perpajakan pertama. Dengan dilakukannya perubahan system perpajakan tersebut yang kemudian diikuti dengan reorganisasi/penertiban dan penyempurnaan administrasi, peningkatan sumber daya manusia, serta usaha ekstensifikasi dan intensifikasi dalam pemungutan pajak, maka penerimaan negara dari sektor pajak terus meningkat dengan pesat.

Salah satu jenis pajak yang merupakan sumber penerimaan Negara adalah Pajak Pertambahan Nilai (PPN). Pajak Pertambahan Nilai (PPN) mulai diperkenalkan di Indonesia sejak 1 April 1985 untuk menggantikan Pajak Penjualan (PPn), dasar hukum PPN dan PPnBM adalah UU No.8 Tahun 1983 sebagaimana telah diubah dengan UU No.11 tahun 1994 diubah lagi dengan UU No.18 tahun 2000 dan UU PPN dan PPnBM yang terbaru adalah UU No.42 tahun 2009.

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas penyerahan Barang Kena Pajak (BPK) atau pun Jasa Kena Pajak (JKP) didalam daerah pabean yang dilakukan oleh Pengusaha Kena Pajak (PKP). Pada saat PKP menjual BKP/ JKP akan mendapat Pajak Keluaran, Pajak Keluaran adalah Pajak Pertambahan Nilai yang terutang yang wajib dipungut oleh pengusaha kena pajak yang melakukan penyerahan Barang Kena Pajak (BKP), penyerahan Jasa Kena Pajak (JKP), ekspor Barang Kena Pajak (BKP) baik yang berwujud maupun yang tidak

berwujud dan ekspor Jasa Kena Pajak (JKP). Sedangkan pada saat PKP membeli BKP/JKP disebut Pajak Masukan. PPN Masukan adalah Pajak Pertambahan Nilai yang seharusnya di bayar oleh Pengusaha Kena Pajak (PKP) karena perolehan Barang Kena Pajak (BKP), perolehan Jasa Kena Pajak (JKP), pemanfaatan Barang Kena Pajak (BKP) tidak berwujud diluar daerah pabean, atau pemanfaatan Jasa Kena Pajak (JKP) diluar daerah pabean atau impor barang kena pajak (pasal 1 UU No. 42 Tahun 2009).

Selisih kurang Pajak Keluaran terhadap Pajak Masukan disebut PPN Terutang, yang mana selisih tersebut harus disetorkan ke Negara. Semakin banyak perusahaan menjual barangnya maka semakin besar PPN terutangnya. Perusahaan mengalami kurang bayar jika PPN Keluaran lebih besar dari pada PPN Masukan. Dan perusahaan tersebut mengalami lebih bayar jika PPN Masukan lebih besar dari pada PPN Keluaran, maka kelebihan pajak tersebut dapat dikompensasikan ke masa pajak berikutnya atau pada akhir tahun buku dapat diminta kembali (restitusi).

Sebagian banyak perusahaan berusaha untuk meminimalkan beban pajak terutangnya yang akan dibayar dengan strategi dalam perpajakan atau sering disebut dengan Tax Planning (perencanaan pajak). Diluar negeri terutama Amerika Serikat , strategi ini sudah cukup dikenal dan hampir semua perusahaan melakukannya. Cara ini cukup efektif dalam rangka melakukan efisiensi dan penghematan namun demikian ada sebagian orang berpendapat bahwa tindakan tax planning bertentangan dengan moral karena didalamnya penuh dengan trik-trik (siasat) yang digunakan lebih banyak yang mengarah pada pengelakan pajak

dan pada prinsipnya jelas hal ini akan mengurangi pendapatan negara dari pajak yang dapat menganggu fiskal negara dan merugikan penerimaan negara.

Dalam Tax Planning yang tetap harus diingat adalah Tax Planning bertujuan untuk mengatur pembayaran pajak atau meminimalkan kewajiban pajak dengan tidak melanggar aturan pajak yang berlaku, sehingga pajak yang dibayar tidak lebih dari jumlah yang seharusnya. Perusahaan dapat melakukan Tax Planning (perencanaan pajak) dengan cara antara lain, yaitu memaksimalkan pajak masukan yang dapat dikreditkan, memperoleh Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) dari Pengusaha Kena Pajak (PKP) dan menunda pembuatan faktur pajak atas penjualan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang pembayarannya belum diterima, selambat-lambatnya akhir bulan setelah Masa Pajak berakhir.

CV. Alpha Puroton Abadi adalah pengusaha yang dikukuhkan sebagai Pengusaha Kena Pajak (PKP) yang mempunyai kewajiban untuk memungut, menyetorkan dan melaporkan pajak yang terutang. Dimana pada saat melakukan penyerahan atau menjual BKP/JKP memungut Pajak Pertambahan Nilai yang disebut dengan Pajak Keluaran. Dan pada saat perusahaan membeli BKP/JKP perusahaan akan dikenakan Pajak Pertambahan Nilai yang disebut Pajak Masukan.

CV. Alpha Puroton Abadi adalah perusahaan manufaktur yang bergerak dibidang polyurethane (karet sintesis) yang produknya hampir dibutuhkan oleh perusahaan – perusahaan. Produk Polyurethane ini biasanya digunakan untuk

sparepart mesin – mesin untuk perusahaan plastic, perusahaan percetakan dan Mall – Mall (yang dibutuhkan untuk sparepart mesin escalator).

CV. Alpha Puroton Abadi mengalami omzet penjualan yang lumayan tinggi sehingga Pajak Pertambahan Nilai pada PPN Terutangnya juga cenderung naik. Untuk itu perusahaan melakukan Tax Planning (perencanaan pajak) sebagai upaya efisiensi meminimalkan PPN terutangnya. Melihat permasalahan tersebut penulis merasa tertarik dan menetapkan judul “PENERAPAN TAX PLANNING ATAS PAJAK PERTAMBAHAN NILAI SEBAGAI UPAYA EFISIENSI

BEBAN PAJAK TERUTANG PADA CV. ALPHA PUROTON ABADI DI

GRESIK”.

1.2 Rumusan Masalah

Ada pun yang menjadi rumusan masalah sehubungan dengan judul tersebut diatas adalah sebagai berikut :

Bagaimana penerapan Tax Planning atas Pajak Pertambahan Nilai sebagai upaya efisiensi beban pajak terutang terutang pada CV. Alpha Puroton Abadi di Gresik?

1.3 Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah : untuk menguji dan menganalisis penerapan Tax Planning (Perencanaan Pajak) atas Pajak Pertambahan Nilai sebagai upaya efisiensi beban pajak terutang pada CV. Alpha Puroton Abadi di Gresik.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat bagi banyak pihak antara lain:

1. Manfaat Praktis a) Bagi Perusahaan

Sebagai masukan dalam rangka pengembangan dan penyempurnaan penerapkan tax planning atas Pajak Pertambahan Nilai (PPN) sebagai upaya efisiensi PPN Terutang pada CV. Alpha Puroton Abadi di Gresik. b) Bagi Penulis

Menambah wawasan dan serta belajar cara penerapan tax planning atas pajak pertambahan nilai (PPN) dalam perusahaan yang tidak bertentangan dengan perundang-undangan pajak yang mampu mengefisiensikan pajak yang dibayarkan.

c) Bagi Pihak Lain

Sebagai tambahan informasi pada umumnya dan referensi bagi mahasiswa yang akan menyusun Tugas Akhir pada khusunya.

d) Bagi Perguruan Tinggi

Untuk menambah khasanah Perbendaharaan Perpustakaan. 2. Manfaat Teoritis

Bagi pengembangan ilmu pengetahuan, untuk menambah wawasan dalam hal analisa Pajak Pertambahan Nilai (PPN).

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Pajak

Definisi pajak yang dikemukakan Soemitro (Mardiasmo, 2011:1) menyatakan bahwa :

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tida mendapat jasa timbale (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Menurut Soemitro dalam Waluyo (2010:2) menyatakan bahwa:

Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Menurut UU No. 28 tahun 2007 Tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan dan Tata Cara Perpajakan menjelaskan bahwa :

Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran masyarakat.

Menurut Mardiasmo (2011:1) pajak memiliki beberapa unsur yaitu : a. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara, iuran tersebut berupa uang (bukan barang).

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta peraturan pelaksanaannya.

c. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Dibiayai untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khusunya dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan.

Menurut Sumarsan (2010:5) pajak mempunyai beberpa fungsi, yaitu: a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi kas negara, yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhakan biaya. Biaya ini diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

b. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur struktur pendapatan ditengah masyarakat dan struktur kekayaan antara para pelaku ekonomi. Fungsi mengatur ini sering menjadi tujuan pokok dari sistem pajak, paling tidak dalam sistem perpajakan yang benar tidak terjadi pertentangan dengan

kebijaksanaan negara dalam bidang ekonomi dan sosial. Sebagai alat untuk mencapai tujuan tertentu diluar bidang keuangan, terutama banyak ditujukan teradap sektor swasta. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak.

2.1.3 Asas Pemungutan Pajak

Dalam Pasal 23 ayat (2) Undang Undang Dasar 1945 bahwa segala pajak untuk keuangan Negara ditetapkan dalam undang-undang. Untukdapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan oleh negara untuk mengenakan pajak.

Menurut Mardiasmo (2011:5) ada 3 asas pemungutan pajak, yaitu : 1. Asas Domisili

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib pajak dalam negeri.

2. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

3. Asas kebangsaan

2.1.4 Pengelompokan Pajak

Dalam hukum pajak terdapat pembagian jenis–jenis pajak yang dibagi dalam berbagai kelompok pajak. Cara pengelompokan pajak didasarkan atas sifat–sifat tertentu terdapat dalam masing–masing pajak atau didasarkan pada ciri-ciri tertentu pada setiap pajak. Sifat dan ciri-ciri-ciri-ciri tertentu yang bersamaan dari setiap pajak dimasukkan dalam suatu kelompok sehingga terjadilah pengelompokan atau pembagian.

. Menurut Mardiasmo (2011:5) pajak dikelompokkan menjadi beberapa kelompok, yaitu :

1. Menurut golongannya a) Pajak langsung

Adalah pajak yang harus dipikul sendiri oleh Wajib Pajakdan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan. b) Pajak tidak langsung

Adalah pajak yang akhirnya dapat dibebankan atau dapat dilimpahkan kepada orabg lain.

Contoh : Pajak Pertambahan Nilai. 2. Menurut sifatnya

a) Pajak subjektif

Adalah pajak yang berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

b) Pajak objektif

Adalah pajak yang berdasarkan objeknya, tanpa memperhatikan keadaan diri wajib Pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut lembaga pemungutannya a) Pajak pusat

Adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untu membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai. b) Pajak daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas :

Pajak provinsi, contoh : Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan bermotor.

Pajak Kabupaten/kota, contoh : Pajak Hotel, Pajak Restoran dan Pajak hiburan.

2.1.5 Sistem Pemungutan Pajak

Sistem pemungutan pajak ada 3 yaitu : 1. Official assessment system

Adalah suatu system pemungutan yang memberwewenang kepada pemerintah (fiscus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada fiscus. b) Wajib pajak bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiscus.

2. Self assessment system

Adalah suatu system pemungutan pajak yang member wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib Pajak sendiri.

b) Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c) Fiscus tidak ikut campur dan hanya mengawasi. 3. With holding system

Adalah system pemungutan pajak yang member wewenang kepada pihak ketiga (bukan fiscus dan bukan juga Wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib pajak.

Ciri-cirinya : Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiscus dan Wajib Pajak.

2.1.6 Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas Penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) yang dihasilkan, diserahkan serta dikonsumsi di dalam Daerah Pabean baik konsumsi barang maupun jasa yang dilakukan oleh Pengusaha Kena Pajak.

Menurut Waluyo (2011:12) menyatakan bahwa : “Pajak Pertambahan Nilai atau disingkat PPN merupakan pajak yang dikenakan atas konsumsi di dalam negeri (atau di dalam Daerah Pabean), baik konsumsi barang maupun konsumsi jasa”.

Menurut UU No.42 Tahun 2009, Pajak Pertambahan Nilai (PPN) adalah : ”Pajak yang dikenakan atas konsumsi barang dan jasa, di dalam daerah pabean yang dikenakan bertingkat disetiap jalur produksi dan distribusi. ”

2.1.7 Subjek Pajak Pertambahan Nilai

Yang termasuk subyek Pajak Pertambahan Nilai yang terdapat di Undang – Undang PPN No. 42 Tahun 2009 sesuai dengan Peraturan Menteri Keuangan No. 68/PMK/No.03/2010 tentang batasan pengusaha kecil adalah :

1. Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan BKP/JKP yang dikenakan pajak berdasarkan Undang-Undang PPN dan PPnBM, tidak termasuk Pengusaha kecil. Pengusaha dikatakan sebagai PKP apabila melakukan penyerahan BKP dan/atau JKP dengan jumlah peredaran bruto melebihi Rp. 600.000.000,. (enam ratus juta rupiah) dalam satu tahun.

2. Pengusaha kecil yang memilih untuk dikukuhkan sebagai pengusaha yang melakukan penyerahan BKP/JKP dengan jumlah peredaran bruto tidak lebih dari Rp. 600.000.000,- (enam ratus juta rupiah) dalam satu tahun. Pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP, selanjutnya wajib melaksanakan kewajiban sebagaimana halnya PKP. 3. Orang pribadi atau badan yang memanfaatkan BKP/JKP.

4. Orang pribadi atau badan yang melakukan pembangunan rumahnya sendiri dengan persyaratan tertentu.

5. Pemungut pajak yang ditunjuk oleh pemerintah terdiri atas Kantor Perbendaharaan Negara, Bendaharawan pemerintah Pusat dan Daerah, termasuk Bendaharawan Proyek.

Terjadi perubahan Peraturan Menteri Keuangan No. 68/PMK.03/2010 sebagai mana dirubah pada Peraturan Mentri Keuangan No. 197/PMK.03/2013 tentang batasan pengusaha kecil Pajak Pertambahan Nilai bahwa :

1. Pengusaha Kena Pajak merupakan pengusaha selama 1 (satu) tahun buku melakukan penyerahan Barang Kena Pajak/Jasa Kena Pajak dengan jumlah peredaran bruto tidak lebih dari Rp. 4.800.000.000 (empat milyar delapan ratus juta rupiah).

2. Pengusaha wajib melaporkan dikukuhkan sebagai Pengusaha Kena Pajak apabila dalam 1 (satu bulan) dalam tahun buku jumlah peredaran bruto atau penerimaan brutonya melebihi Rp. 4.800.000.000 (empat milyar delapan ratus ribu rupiah).

3. Dalam hal pengusaha telah dikukuhka sebagai Pengusaha Kena Pajak dan jumlah atau penerimaan brutonya dalam 1 (satu) tahun buku tidak melebihi Rp. 4.800.000.000 (empat milyar delapan ratus ribu rupiah) dapat mengajukan permohonan pencabutan pengukuhan sebagai PKP.

2.1.8 Objek Pajak Pertambahan Nilai

Objek Pajak Pertambahan Nilai berdasarkan pasal 4 ayat (1), pasal 16C dan 16D Undang-Undang Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah yaitu :

a) Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha

b) Impor Barang Kena Pajak

c) Penyerahan Jasa Kena Pajak Di dalam Daersh Pabean yang dilakukan oleh pengusaha.

d) Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah Pabean di dalam daerah pabean.

e) Pemanfaatan Jasa Kena Pajak dari luar daerah Pabean di dalam daerah Pabean.

f) Ekspor Barang Kena Pajak berwujud oleh Pengusaha Kena Pajak. g) Ekspor Barang Kena Pajak tidak berwujud oleh Pengusaha Kena Pajak h) Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

i) Pajak Pertambahan Nilai dikenakan atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan

oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang pajak masukkannya tidak dapat dikreditkan.

j) Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau yang digunakan pihak lakin yang batasan dan tatacaranya diatur dengan keputusan menteri keuangan.

2.1.9 Dasar Pengenaan Pajak

Dasar Pengenaan Pajak adalah jumlah harga jual atau penggantian atau nilai impor atau nilai ekspor atau nilai lain yang ditetapkan dengan keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

Menurut Mardiasmo (2011:285) Dasar Pengenaan Pajak pada Pajak Pertambahan Nilai ada 5 yaitu :

1. Harga jual

Adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjuak karena penyerahan BKP, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut UU PPN 1984 dan potongan harga yang dicantumkan dalam Faktur Pajak.

2. Penggantian

Adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh pengusaha karena penyerahan JKP, ekspor JKP, atau ekspor BKP tidak berwujud, tetapi tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut UU PPN 1984 dan potongan harga yang

dicantumkan oleh Faktur Pajak atau nilai berupa uang yang dibayar atau seharusnya dibayar oleh Penerima Jasa karena pemanfaatan JKP atau oleh penerima manfaat BKP Tidak Berwujud karena pemanfaatan BKP Tidak Berwujud dari luar daerah pabean didalam daerah pabean.

3. Nilai impor

Adalah nilai berupa uang yang menjadi dasar perhitungan bea masuk ditambah pungutan berdasarkan ketentuan dalam peraturan perundang-undangan yang mengatur mengenai ke pabean dan cukai untuk impor BKP, tidak termasuk PPN dan PPn Bm yang dipungutmenurut UU PPN 1984.

4. Nilai ekspor

Adalah nilai berupa uang, termasuk biaya yang diminta atau seharusnya diminta oleh eskportir.

5. Nilai lain yang diatur dengan Peraturan Menteri Keuangan. 2.1.10 Tarif Pajak Pertambahan Nilai

Berdasarkan Pasal 7 ayat (1), (2) dan (3) undang-undang no. 42 Tahun 2009, tarif Pajak Pertambahan Nilai adalah :

a) Tarif Pajak Pertambahan Nilai sebesar 10%

Tarif penyerahan barang kena pajak atau jasa kena pajak adalah tarif tunggal, sehingga mudah dalam pelaksanaannya dan tidak memerlukan daftar penggolongan barang atau jasa dengan tarif yang berbeda sebagaimana berlaku pada Pajak Penjualan atas Barang Mewah.

b) Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak sebesar 0 %. Konsumsi barang kena pajak atau jasa kena pajak di dalam daerah pabean dikenakan Pajak Pertambahan Nilai dengan tarif 0%. Pengenaan tarif 0% bukan berarti pembebasan dari pengenaan Pajak Pertambahan Nilai. Pajak Masukan yang telah dibayar dari barang yang diekspor tetap dapat dikreditkan.

c) Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling rendah 5% (lima persen) dan paling tinggi 15 % (lima belas persen) yang perubahan tarifnya diatur dengan peraturan pemerintah.

Berikut cara perhitungan Pajak Pertambahan Nilai dengan rumus :

2.1.11 Mekanisme Pengenaan PPN

Menurut Mardiasmo (2011:287) bahwa mekanisme pengenaan PPN dapat digambarkan sebagai berikut :

a) Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh PKP penjual. Bagi pembeli, PPN yang dipungut oleh PKP penjual tersebut merupakan pembayaran pajak dimuka dan disebut dengan Pajak Masukan. Pembeli berhak menerima bukti pemungutan berupa Faktur Pajak.

b) Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib memungut PPN. Bagi penjual, PPN tersebut merupakan Pajak Keluaran. Sebagai bukti telah memungut PPN, PKP penjual wajib membuat Faktur Pajak.

c) Apabila dalam suatu masa pajak jumlah Pajak Keluaran lebih besar daripada jumlah Pajak Masukan, selisihnya harus disetorkan ke kas Negara.

d) Apabila dalam suatu masa pajak jumlah Pajak Keluaran lebih kecil daripada jumlah Pajak Masukan, selisihnya dapat direstitusi (diminta kembali) atau dikompensasikan ke masa pajak berikutnya.

e) Pelaporan penghitungan PPN dilakukan setiap masa pajak dengan menggunakan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN).

2.1.12 Faktur Pajak

Menurut Pasal 1 ayat 23 UU PPN Nomor 42 Tahun 2009 bahwa : “Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak”.

Pengusaha Kena Pajak wajib membuat faktur pajak untuk setiap penyerahan barang kena pajak atau jasa kena pajak yang dilakukan di dalam daerah pabean. Orang pribadi dan Badan yang tidak orang pribadi dan badan yang tidak dikukuhkan sebagai Pengusaha Kena Pajak dilarang membuat faktur pajak. Larangan membuat faktur pajak oleh bukan Pengusaha Kena Pajak dimaksudkan untuk melindungi pembeli dari pemungutan pajak yang tak semestinya. Jumlah pajak yang tercantum dalam faktur pajak harus disetorkan ke kas negara.

Menurut Mardiasmo (2011:290) faktur pajak dibuat pada :

b) Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak atau sebelum penyerahan Jasa Kena Pajak.

c) Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan.

d) Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Menurut pasal 13 ayat 5 UU PPN Nomor 42 Tahun 2009 menyatakan dalam pembuatan faktur pajak harus mencantumkan keterangan penyerahan barang kena pajak/jasa kena pajak paling sedikitnya memuat :

a) Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak

b) Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerimaan Jasa Kena Pajak.

c) Jenis barang atau jasa, jumlah Harga Jual atau penggantian, dan potongan harga.

d) Pajak Pertambahan Nilai yang dipungut.

e) Pajak Penjualan atas Barang Mewah yang dipungut. f) Kode, nomor seri dan tanggal pembuatan Faktur Pajak

g) Nama dan tanda tangan yang berhak menandatangani Faktur Pajak 2.1.13 Pedoman Pengkreditan Pajak Masukan

Pada Pasal 9 Undang – Undang PPN No. 42 Tahun 2009 bahwa pengkreditan Pajak Masukan dilakukan pada :

1. Pajak Masukan dalam suatu Masa Pajak dikreditkan dengan Pajak Keluaran dalam Masa Pajak yang sama.

2. Bagi Pengusaha Kena Pajak yang belum berproduksi sehingga belum melakukan penyerahan yang terutang pajak, Pajak Masukan atas perolehan dan/atau impor barang modal dapat dikreditkan.

3. Pajak Masukan yang dikreditkan harus menggunakan Faktur Pajak yang memenuhi persyaratan sebagaimana dimaksud dalam Pasal 13 ayat (5) dan Pasal 13 ayat (9) UU PPN.

4. Apabila dalam suatu Masa Pajak, Pajak Keluaran lebih besar daripada Pajak Masukan, selisihnya merupakan PPN yang harus dibayar oleh Pengusaha Kena Pajak.

5. Apabila dalam suatu Masa Pajak, Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan ke Masa Pajak berikutnya. Kelebihan Pajak Masukan tersebut juga dapat diajukan permohonan pengembalian pada akhir tahun buku. Dikecualikan dari ketentuan tersebut, atas kelebihan Pajak Masukan dapat diajukan permohonan pengembalian pada setiap Masa Pajak oleh:

a. Pengusaha Kena Pajak yang melakukan ekspor Barang Kena Pajak Berwujud;

b. Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pemungut Pajak Pertambahan Nilai;

c. Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang Pajak Pertambahan Nilainya tidak dipungut

d. Pengusaha Kena Pajak yang melakukan ekspor Barang Kena Pajak Tidak Berwujud;

e. Pengusaha Kena Pajak yang melakukan ekspor Jasa Kena Pajak dan/atau ekspor Barang Kena Pajak Tidak Berwujud;

f. Pengusaha Kena Pajak dalam tahap belum berproduksi.

6. Apabila dalam suatu Masa Pajak, Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sepanjang bagian penyerahan yang terutang pajak dapat diketahui dengan pasti dari pembukuannya, maka jumlah Pajak Masukan yang dapat dikreditkan adalah Pajak Masukan yang berkenaan dengan penyerahan yang terutang pajak. 7. Apabila dalam suatu Masa Pajak, selain melakukan penyerahan yang

terutang pajak, Pengusaha Kena Pajak juga melakukan penyerahan yang tidak terutang pajak, sedangkan Pajak Masukan untuk penyerahan yang terutang pajak tidak dapat diketahui dengan pasti, jumlah Pajak Masukan yang dapat dikreditkan untuk penyerahan yang terutang pajak dihitung dengan menggunakan pedoman yang diatur dengan Keputusan Menteri Keuangan.

8. Pajak Masukan yang dapat dikreditkan, tetapi belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang sama, dapat dikreditkan

pada Masa Pajak berikutnya paling lama 3 (tiga) bulan setelah berakhirnya Masa Pajak yang bersangkutan sepanjang belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan.

9. Dalam hal terjadi pengalihan Barang Kena Pajak dalam rangka penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha, Pajak Masukan atas Barang Kena Pajak yang dialihkan yang belum dikreditkan oleh Pengusaha Kena Pajak yang mengalihkan dapat dikreditkan oleh Pengusaha Kena Pajak yang menerima pengalihan, sepanjang Faktur Pajaknya diterima setelah terjadinya pengalihan dan Pajak Masukan tersebut belum dibebankan sebagai biaya atau dikapitalisasi.

Pada pasal 9 ayat 8 Undang - Undang PPN No. 42 Tahun 2009 menjelaskan bahwa Pajak Masukan tidak dapat diberlakukan sebagai pengeluaran atau dikreditkan untuk :

a. Perolehan Barang Kena Pajak atau Jasa Kena Pajak sebelum pengusaha dikukuhkan sebagai Pengusaha Kena Pajak;

b. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang tidak mempunyai hubungan langsung dengan kegiatan usaha;

c. Perolehan dan pemeliharaan kendaraan bermotor berupa sedan dan station wagon, kecuali merupakan barang dagangan atau disewakan;

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean sebelum pengusaha dikukuhkan sebagai Pengusaha Kena Pajak;

e. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5) atau ayat (9) atau tidak mencantumkan nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak; f. Pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (6); g. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak

Masukannya ditagih dengan penerbitan ketetapan pajak;

h. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai, yang ditemukan pada waktu dilakukan pemeriksaan; dan

i. Perolehan Barang Kena Pajak selain barang modal atau Jasa Kena Pajak sebelum Pengusaha Kena Pajak berproduksi sebagaimana dimaksud pada ayat (2a).

2.1.14 Pengertian Perencanaan Pajak (Tax Planning)

Perencanaan pajak adalah salah satu cara yang dapat dimanfaatkan oleh wajib pajak dalam melakukan manjemen perpajakan usaha atau penghasilannya, namun perlu diperhatikan bahwa perencaan pajak yang dimaksud adalah perencanaan pajak tanpa melakukan pelanggaran konstitusi atau Udang-Undang Perpajakan yang berlaku.

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan, dengan maksud dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan.

Sedangkan menurut Hoffman dalam Omposunggu (2011:3) bahwa : “Perencanaan pajak (tax planning) adalah suatu kapasitas yang dimiliki oleh wajib pajak untuk menyusun aktivitas keuangan guna mendapat pengeluaran (beban) pajak yang minimal”.

Jadi perencanaan pajak tidak berarti penyelundupan pajak. Pada dasarnya usaha penghematan pajak berdasarkan the least and latest rule yaitu Wajib Pajak selalu berusaha menekan pajak sekecil mungkin dan menunda pembayaran selambat mungkin sebatas masih diperkenankan peraturan perpajakan.

2.1.15 Jenis Perencanaan Pajak

Perencanaan pajak tidak hanya dilakukan di Indonesia saja, karena kadang-kadang perusahaan juga harus berhubungan dengan negara di luar Indonesia untuk menjalankan kegiatan perusahaanya. Untuk itu sebelum melakukan perencanaan pajak seorang perencana pajak harus mengetahui jenis-jenis perencanaan pajak terlebih dahulu.

Menurut Suandy (2011:27), jenis-jenis perencanaan pajak dapat dibagi menjadi dua, yaitu:

1. Perencanaan pajak nasional (national tax planning)

2. Perencanaan pajak internasional (international tax planning)

Dari kedua jenis perencanaan pajak tersebut terdapat perbedaan yang melekat antara perencanaan pajak nasional dengan perencanaan pajak

internasional, yaitu terletak pada peraturan pajak yang akan digunakan. Dalam perencanaan pajak nasional hanya memperhatikan undang-undang domestik, sedangkan perencanaan pajak internasional disamping undang-undang domestic juga harus memperhatikan perjanjian pajak dan undang-undang dari negara-negara yang terlibat.

2.1.16 Motivasi Diperlakukannya Perencanaan Pajak

Sebelum perencanaan pajak dilakukan, tentunya ada beberapa hal yang memotivasi perusahaan untuk melakukan perencanaan pajak.

Menurut Suandy (2011:11), motivasi yang mendasari dilakukannya suatu perencanaan pajak umumnya bersumber dari tiga unsur perpajakan, yaitu:

1. Kebijakan Perpajakan (tax policy)

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak, diantaranya: jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur pembayaran pajak.

2. Undang-undang Perpajakan (tax law)

Kenyataan menunjukan bahwa dimana pun tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaanya selalu diikuti oleh ketentuan-ketentuan lain (Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Direktur Jenderal Pajak). Tidak jarang ketentuan pelaksanaan tersebut bertentangan dengan undang-undang itu sendiri karena

disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapainya. Akibatnya terbuka celah (loopholes) bagi wajib pajak untuk menganalisis kesempatan tersebut dengan cermat untuk perencanaan pajak yang baik.

3. Administrasi Perpajakan (tax administration)

Secara umum motivasi dilakukannya perencanaan pajak adalah untuk memaksimalkan laba setelah pajak (after tax return) karena pajak ikut mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya sama (karena pemerintah mempunyai tujuan lain tertentu) dengan memanfaatkan:

Perbedaan tarif pajak (tax rates)

Perbedaan perlakuan atas objek pajak sebagai dasar pengenaan pajak (tax base)

Loopholes, shelters, dan havens

2.1.17 Tahapan Dalam Membuat Perencanaan Pajak

Untuk melakukan perencanaan pajak tentunya tidak bisa dilakukan dengan sembarangan, tetapi harus melalui tahapan-tahapan yang terperinci agar perencanaan pajak yang dilakukan dapat berhasil sesuai dengan yang diharapkan.

Adapun tahapan-tahapan dalam membuat perencanaan pajak menurut Suandy (2011:13), adalah sebagai berikut:

1. Menganalisis informasi (basis data) yang ada

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

2. Membuat satu model atau lebih rencana kemungkinan besarnya pajak Model perjanjian internasional dapat melibatkan satu atau lebih atas tindakan-tindakan berikut:

a) Pemilihan bentuk transaksi yang akan dilakukan oleh perusahaan atau hubungan internasional.

b) Pemilihan negara asing sebagai tempat melakukan investasi atau menjadi residen dari negara tersebut.

c) Penggunaan satu atau lebih negara tambahan. 3. Mengevaluasi pelaksanaan perencanaan pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak yang harus dibayar oleh perusahaan. Beban pajak tersebut akan dihitung dengan menggunakan hipotesis sebagai berikut:

b) Bagaimana jika perencanaan pajak tersebut dilaksanakan dan berhasil dengan baik

c) Bagaimana jika perencanaan pajak tersebut dilaksanakan tetapi gagal. 4. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

Pembuatan suatu rencana sebaiknya disertai dengan gambaran atau perkiraan berapa peluang kesuksesan dan berapa laba setelah pajak yang akan diperoleh jika berhasil maupun kerugian jika terjadi kegagalan. 5. Memutakhirkan rencana pajak

Dengan membiarkan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat yang merugikan dari adanya perubahan, dan pada saat yang bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

2.1.18 Strategi Perencanaan Pajak

Pada umumnya strategi perencanaan pajak ada 3, yaitu : 1. Tax Saving

Tax saving merupakan upaya efisiensi beban pajak melalui pemilihan alternatif pengenaan pajak dengan tarif yang lebih rendah.

2. Tax Avoidance

Tax avoidance merupakan upaya efisiensi beban pajak dengan menghindari pengenaan pajak melalui transaksi yang bukan merupakan objek pajak.

3. Menghindari Pelanggaran atas Peraturan Perpajakan Dengan menguasai peraturan pajak yang berlaku, perusahaan dapat menghindari timbulnya sanksi perpajakan berupa:

Sanksi administrasi: denda, bunga, atau kenaikan; Sanksi pidana: pidana atau kurungan.

4. Menunda Pembayaran Kewajiban Pajak

Menunda pembayaran kewajiban pajak tanpa melanggar peraturan yang berlaku dapat dilakukan melalui penundaan pembayaran PPN. Penundaan ini dilakukan dengan menunda penerbitan faktur pajak keluaran hingga batas waktu yang diperkenankan, khususnya untuk penjualan kredit. Dalam hal ini, penjual dapat menerbitkan faktur pajak pada akhir bulan berikutnya setelah bulan penyerahan barang.

5. Mengoptimalkan Kredit Pajak yang Diperkenankan

Wajib Pajak sering kurang memperoleh informasi mengenai pembayaran pajak yang dapat dikreditkan yang merupakan pajak dibayar dimuka. Misalnya : PPh Pasal 22 atas impor, PPh Pasal 23 atas penghasilan jasa atau sewa dll.

2.1.19 Penerapan Tax Planning untuk Pajak Pertambahan Nilai

Perencanaa Pajak dalam Pajak Pertambahan Nilai dapat dilakukan sebagai berikut:

1. Memaksimalkan pajak masukan yang dapat dikreditkan, perusahaan sebaiknya memperoleh Barang Kena Pajak / Jasa Kena Pajak dari Pengusaha Kena Pajak, supaya pajak masukannya dapat dikreditkan.

Perusahaan perlu mengamati dengan cermat jangan sampai terdapat pajak masukan yang belum dikreditkan lagi. Cara lain yang dapat dilakukan perusahaan untuk memaksimalkan pajak masukan yang dapat dikreditkan antara lain, yaitu meningkatkan jumlah ekspor karena berdasarkan ketentuan atas transaksi ekspor dikenakan tarif sebesar 0 %, dengan demikian apabila perusahaan membeli barang untuk diekspor maka pajak masukannya akan lebih besar daripada pajak keluarannya sehingga kelebihan pembayaran pajak tersebut dapat diminta kembali (restitusi) atau dikompensasikan untuk masa pajak berikutnya. Perusahaan juga dapat mengkreditkan pajak masukannya atas perolehan barang modal seperti misalnya pembelian mesin-mesin pabrik untuk memproduksi barang-barang yang akan diekspor maupun yang akan dijual di dalam negeri, juga pembelian bahan baku untuk proses produksinya.

2. Dalam hal penjualan Barang Kena Pajak / Jasa Kena Pajak yang pembayarannya belum diterima, pembuatan faktur pajak dapat ditunda sampai akhir bulan berikutnya setelah penyerahan Barang Kena Pajak / Jasa Kena Pajak.

Dengan menunda pembuatan faktur pajak ini, maka perusahaan dapat pula menunda pelaporan pajak keluarannya. Penundaan pembuatan faktur pajak ini dapat dilakukan selambat-lambatnya akhir bulan berikutnya setelah penyerahan Barang Kena Pajak / Jasa Kena Pajak yang pembayarannya belum diterima setelah bulan penyerahan BKP/JKP tersebut kecuali pembayaran terjadi sebelum akhir bulan berikutnya atau pembayaran mendahului penyeharan BKP/JKP, maka

Faktur Pajak Standar harus dibuat selambat-lambatnya pada waktu penerimaan pembayaran.

3. Menguragi Dasar Pengenaan Pajak (DPP) dengan pemberian potongan harga penjualan.

Potongan harga penjualan atau discount adalah potongan harga yang diberikan perusahaan dengan upaya bisa menarik konsumen membeli produk perusahaan dengan jumlah besar. Pada pasal 1 (satu) ayat 17 Undang – Undang PPN No. 42 Tahun 2009 menyebutkan bahwa salah satu Dasar Pengenaan Pajak (DPP) adalah Harga Jual. Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak. Dengan adanya potongan harga sangat menguntungkan perusahaan selain mengurangi DPP yang mengakibatkan Pajak Keluaran sedikit juga bisa menarik konsumen untuk membeli produknya dengan jumlah besar. Pemberian potongan harga juga harus dikalkulasi terlebih dahulu agar tidak merugikan perusahaan.

4. Melakukan Impor Inden pada Importir yang telah memiliki NPWP.

Adapun yang dimaksud dengan impor inden adalah suatu kegiatan memasukkan barang ke dalam Daerah Pabean yang dilakukan oleh importir untuk dan atas nama pemesan (indentor) berdasarkan perjanjian pemasukan barang impor antara importir dengan indentor, yang segala pembiayaan impor antara lain, bea, pajak, maupun biaya yang berhubungan dengan impor sepenuhnya menjadi beban indentor dan sebagai balas jasa importir memperoleh komisi dari indentor.

Berdasarkan ketentuan mengenai Impor Inden ini maka atas barang yang diberikan dari Importir ke Indentor tidak terutang Pajak Pertambahan Nilai sedangkan komisi yang diberikan kepada Importir oleh Indentor dikenakan atau terutang Pajak Pertambahan Nilai dan dapat dikreditkan. Dengan demikian impor inden akan menguntungkan perusahaan karena dapat meminimalkan jumlah Pajak Pertambahan Nilai Terutangnya, dan perusahaan juga dapat mengkreditkan komisi yang diberikan kepada importir.

5. Membuat faktur pajak dengan lengkap serta melaporkannya tepat waktu. Salah satu kriteria umum bahwa suatu pajak masukan dapat dikreditkan adalah tercantum dalam Faktur Pajak Standar atau dalam dokumen yang diperlakukan sebagai Faktur Pajak Standar sesuai dengan ketentuan perundang-undangan. Seorang pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak tetapi tidak membuat faktur pajak dengan lengkap dan melaporkannya dengan tepat waktu, maka akan dikenai sanksi sebesar 2 % dari Dasar Pengenaan Pajak (DPP). Hal ini akan merugikan perusahaan karena akan menambah beban pajaknya sehingga bertambah besar.

6. Memanfaatkan fasilitas di bidang PPN

Menggunakan fasilitas PPN yang PPN terutangnya tidak dipungut atau dibebaskan selamanya yaitu melakukan penyerahan BKP/JKP di kawasan berikat, KAPET atau EPTE yang mana Pajak Keluarannya nihil tapi Pajak Masukan yang didapat oleh perusahaan yang dikawasan berikat tersebut dapat dikreditkan. Apabila fasilitas PPN ini dilakukan akan sangat menguntungkan bagi perusahaan yang melakukan penyerahan BKP/JKP karena Pajak Keluaran yang diterbitkan

tetap dilaporkan tapi tidak dipungut dan hal ini bisa mengefisiensikan PPN Terutang pada perusahaan.

2.1.20 Pengertian Efisiensi

Arti kata efisien menurut kamus besar bahasa Indonesia yaitu tepat atau sesuai untuk mengerjakan (menghasilkan) sesuatu (dengan tidak membuang-buang waktu, tenaga, biaya), mampu menjalankan tugas dengan tepat dan cermat, berdaya guna, bertepat guna. Sedangkan efisiensi adalah penggunaan sumber daya secara minimum guna pencapaian hasil yang optimum.

Menurut Mulyamah “Efisiensi merupakan suatu ukuran dalam membandingkan rencana penggunaan masukan dengan penggunaan yang direalisasikan atau perkataam lain penggunaan yang sebenarnya”.

Sedangkan menurut Emerson menyatakan bahwa :

Efisiensi adalah perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa yang telah diselesaikan.

1. Efisiensi Pajak Keluaran

Ada berbagai upaya untuk mengefisiensi Pajak Keluaran, yaitu :

a) Perusahaan yang berorientasi pada ekspor BKP memanfaatkan PPN yang diberikan dikawasan berikat. Dalam hal ini perusahaan harus menjadi pengusaha di Kawasan Berikat (PDKB), sehingga PPN terutang atas ekspor BKP menjadi 0%, sehingga PPN Masukan dapat dikreditkan sepenuhnya.

Memastikan penerbitan faktur pajak sudah sesuai dengan ketentuan baik waktu maupun validitasnya.

Menerbitkan faktur pajak pada akhir bulan berikutnya setelah bulan penyerahan jika karakteristik penjualan produk menunjukkan piutangusaha akan dilunasi dalam jangka waktu lebih dari sebulan, sehingga pelunasan PPN Keluaran dapat ditunda.

Menerbitkan faktur pajak keluaran pada saat menerbitkan faktur komersial jika karakteristik penjualan produk menunjukkan piutang usaha dilunasi dalam jangka waktu tidak lebih dari satu bulan, sehingga proses ekualisasi antara omzet penjualan menurut PPh Badan dan penyerahan menurut SPT masa PPN lebih mudah dilakukan.

Menerbitkan faktur pajak pada saat pembayaran termin diterima, khususnya bagi penyerahan yang didasarkan pada metode persentase penyelesaian, seperti jasa asisten, audit atau konstruksi. c) Memastikan faktur pajak yang cacat (void) tetap disimpan secara baik,

karena perusahaan biasanya langsung mencetak nomor seri faktur pajak secara berurutan pada saat dibuat, sehingga pada saat pemeriksa pajak melakukan sampling test dalam bentuk pengurutan nomor yang tidak urut diformulir1195-A1 dapat langsung diklarifikasi.

d) Memastikan diskon tercantum dalam faktur pajak standar, agar dasar pengenaan PPN-nya dapat berkurang sebesar diskon tersebut.

e) Pastikan bahwa item “Harga Jual/Penggantian/Termijn/Uang Muka” di dalam setiap faktur pajak yang diterbitkan dicoret sesuai dengan petunjuk “Coret yang tidak perlu”.

2. Efisiensi Pajak Masukan

Ada berbagai upaya untuk mengefisiensi Pajak Masukan, yaitu :

a) Memastikan faktur pajak standar yang diterima dari pemasok tidak cacat. b) Meminta faktur pajak masukan dengan segera agar dapat dikreditkan

dengan pajak keluaran pada saat pelaporan SPT masa PPN.

c) Melakukan transaksi dengan pemasok yang telah dikukuhkan sebagai PKP agar seluruh pajak masukannya dapat dikreditkan dan tanggung jawab renteng yang diatur dalam pasal 33 UU KUP dapat dihindari (pasal tersebut sudah dihapus dalam UU No. 18/2007)

d) Menuangkan didalam klausal perjanjian bahwa PPN yang dipungut oleh pemasok disetorkan dan dilaporkan sesuai dengan ketentuan perpajakan yang berlaku. Bila tidak maka sanksi dapat dikenakan kepada pemasok yang wanprestasi. Upaya ini perlu dilakukan karena pada saat pemeriksaan petugas selalu menempuh prosedur konfirmasi atas setiap PPN yang telah dipungut. Konfirmasi dilakukan pada KPP tempat pemasok tersebut terdaftar. Bila jawaban konfirmasinya negatif, pemeriksa pajak tidak dapat mengakui pengkreditan yang telah dilakukan oleh PKP yang telah diperiksa.

2.2 Penelitian Terdahulu Tabel 2.1 Jurnal Penelitian Nama Penelitian dan Tahun Penelitian

Judul Penelitian Hasil Penelitian Diyah Adawiah

(2011)

Analisis Penerapan perencanaan Pajak Atas Biaya Kesejahteraan Karyawan Pada Yayasan Al-Muhajirin Kota Depok

Yayasan Al-Muhajirin Depok sudah melakukan Perencanaan Pajak atas biaya kesejahteraan karyawan tapi upaya tersebut belum

maksimal dan yayasan memerlukan

perencanaan pajak menekankan pada pengendalian setiap transaksi yang memiliki konsekuensi pajak.

Vinska Faradelah Suronoto

(2013)

Penerapan Tax Planning Pajak Pertambahan Nilai Terutang Pada UD. Trimurti

Penerapan tax planning pada UD. Trimurti dinyatakan berhasil meminimalkan jumlah Pajak Pertambahan Nilai yang akan dibayar dengan melakukan pembelian BKP saja yang awalnya sebelum adanya Tax Planning melakukan pembelian BKP dan Non BKP

Perbedaan penelitian :

Penelitian terdahulu :

a. Diyah Adawiyah (2011) : Obyek penelitian yang digunakan adalah penerapan perencanaan pajak atas biaya kesejahteraan yang berarti meneliti tentang pajak penghasilan yang dilakukan di yayasan.

b. Vinska Faradelah Suronoto (2013) : Obyek penelitian yang digunakan adalah penerapan Tax Planning terhadap Pajak Pertambahan Nilai Terutang yang dilakukan di Usaha Dagang (UD) barang – barang kosmetik.

Penelitian sekarang : Obyek yang digunakan sama dengan Vinska Faradelah Suronoto (2013) yaitu sama – sama tentang penerapan Tax Planning yaitu Penerapan Tax Planning atas PPN sebagai upaya efisiensi PPN Terutang yang dilakukan di Persekutuan Komanditer (CV) yang bergerak di industry manufaktur.

Persamaan Penelitian : Penelitian terdahulu dan penelitian sekarang yaitu sama

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sumber : Olahan Penulis

Dari alur kerangka konseptual diatas dapat dijelaskan bahwa dalam setiap melakukan transaksi penjualan BKP/JKP (Pajak Keluaran) dan pembelian BKP/JKP (Pajak Masukan) perusahaan akan dikenakan Pajak Pertambahan Nilai (PPN). Dimana Pajak Keluaran yang diterima oleh perusahaan akan dikreditkan dengan Pajak Masukan. Apabila Pajak Keluaran yang dipungut lebih besar dengan Pajak Masukan maka akan terjadi kurang bayar yang mana selisih ini yang harus disetorkan ke Negara. Dalam pemungutan PPN dibutuhkan Tax Planning, Tax Planning adalah cara yang digunakan untuk meminimalkan beban pajak yang dibayar ke Negara tanpa melanggar Undang – Undang perpajakan. Dengan adanya Tax Planning perusahaan bisa mengefisiensikan PPN Terutangnya.

Pajak Pertambahan Nilai

Tax Planning

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif. Penelitian deskriptif adalah suatu penelitian yang dilakukan dengan tujuan utama untuk memberikan gambaran atau deskripsi tentang suatu keadaan secara objektif. Pada penelitian deskriptif ini menggunakan pendekatan deskriptif kuantitatif yaitu memberi gambaran dengan menggunakan angka.

3.2 Obyek Penelitian

Sebagai obyek yang dianalisis dalam penelitian ini adalah Penerapan Tax Planning atas Pajak Pertambahan Nilai (PPN) yang mana dalam penerapan tax planning ini digunakan sebagai upaya efisiensi beban PPN terutang pada CV. Alpha Puroton Abadi Gresik.

Dengan adanya Tax Planning ini maka perusahaan dapat memanajemen yaitu :

1. Pajak Keluaran

Yaitu dimana saat Pengusaha Kena Pajak (PKP) menjual atau menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) kepada Pengusaha Kena Pajak (PKP) lain.

Yaitu dimana saat Pengusaha Kena Pajak (PKP) membeli Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) dari Pengusaha Kena Pajak (PKP) lain.

3.3 Deskripsi Populasi Dan Penentuan Sampel

3.3.1 Populasi

Menurut Sugiyono (2012:80) menyatakan bahwa :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Menurut Margono (2010:118) menyatakan bahwa : “Populasi adalah seluruh data yang menjadi perhatian kita dalam suatu ruang lingkup dan waktu yang kita tentukan”.

Sedangkan menurut Sukmadinata (2011:250) mengemukakan bahwa : “Populasi adalah kelompok besar dan wilayah yang menjadi lingkup penelitian kita”.

Jadi populasi bukan hanya orang tapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi karakteristik/sifat yang dimiliki oleh subyek atau obyek itu. Pada penelitian ini yang menjadi populasi adalah CV. Alpha Puroton Abadi di Gresik.

3.3.2 Sampel

Menurut Sugiyono (2012:81) menjelaskan bahwa : “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.Sedangkan

menurut Margono (2010:121) mengemukakan bahwa sampel adalah “sebagai bagian dari populasi”. Dari penjelasan tersebut, maka yang menjadi sampel pada penelitian ini adalah Laporan Pajak Pertambahan Nilai tahun 2013.

3.4 Jenis Data dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah : a. Data Kualitatif

Adalah data yang berbentuk kata, kalimat, skema, dan gambar . b. Data Kuantitatif

Adalah data yang berbentuk angka yang menunjukkan nilai terhadap besaran atau variable yang mewakilinya.

2. Sumber Data

Sumber data yang digunakan adalah : a. Data Primer

Data primer adalah data yang diperoleh secara langsung dengan cara melakukan wawancara dan observasi langsung diperusahaan untuk mengetahui sejarah perusahaan, struktur organisasi dan hal – hal yang berhubungan langsung dengan penelitian.

b. Data Sekunder

Data sekunder adalah data yang diperlukan untuk mendukung hasil penelitian berasal dari literature, jurnal, artikel dan berbagai sumber lain yang berhubungan dengan penelitian.

3.5 Variabel dan Definisi Operasional Variabel

Variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan peneliti untuk dipelajari sehinggan diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulan. Dengan judul “Penerapan Tax Planning atas Pajak Pertambahan Nilai sebagai upaya efisiensi beban pajak terutang pada CV. Alpha Puroton Abadi Gresik” maka variabel yang digunakan adalah variable bebas (variable independen) dan variable terikat (variable dependen).

Definisi opreasional adalah definisi yang diberikan bagi variable dengan cara memberikan arti sehingga memberikan gambaran tentang bagaimana variabel tersebut dapat diukur.

Definisi operasional variabel yang digunakan dalam penelitian ini adalah : a. Perencanaan Pajak atas Pajak Pertambahan Nilai (PPN).

Perencanaan pajak adalah salah satu cara yang dilakukan wajib pajak untuk meminimalkan beban pajak terutangnya tanpa melanggar aturan undang-undang perpajakan.

Perencanaan pajak ini berkenaan atas Pajak Pertambahan Nilai dengan cara memanajemen Pajak Masukan dan Pajak Keluaran.

b. Efisiensi PPN Terutang.

Adalah cara tepat untuk meminimalkan beban PPN Terutang pada CV. Alpha Puroton Abadi Gresik.

Adalah peraturan yang digunakan dalam mengatur tata cara memungut, menghitung dan melaporkan tentang Pajak Pertambahan Nilai Pajak Penjualan atas Barang Mewah.

3.6 Teknik Pengumpulan Data dan Instrumen Penelitian

3.6.1 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Penelitian Lapangan (Field Research)

Yaitu pengumpulan data yang dilakukan guna memperoleh primer dari obyek yang diteliti yang merupakan data yang diperoleh langsung dari hasil penelitian dengan cara pengamatan langsung dan wawancara dengan pihak berkepentingan dengan masalah yang diteliti. Untuk memperoleh data primer tersebut maka dilakukan :

a. Observasi

Observasi yaitu teknik pengumpulan data dengan melakukan pengamatan langsung atas dokumen dan laporan yang dibuat oleh perusahaan tesebut yaitu CV. Alpha Puroton Abadi Gresik.

b. Wawancara

Wawancara yaitu teknik pengumpulan data dengan cara pertanyaan lisan kepada subyek penelitian yaitu Staf Bagian Pajak, kemudian hasil wawancara selanjutnya dicatat pewawancara sebagai data penelitian. c. Dokumentasi

Adalah pengumpulan data berupa dokumen dan catatan perusahaan yang diperlukan dalam penelitian ini.

2. Penelitian Kepustakaan (Library Research)

Yaitu cara memperoleh data sekunder yang dapat memberikan landasan teori yang relevan dengan judul penelitian, literature, naskah, jurnal dan catatan maupun dokumen lainnya.

3.6.2 Instrumen Penelitian

Instrumen penelitian merupakan alat bantu di dalam melakukan penelitian yaitu untuk mengumpulkan data secara terencana. Dalam penelitian ini, penulis menggunakan instrumen penelitian disesuaikan dengan teknik pengumpulan data. Dalam melakukan observasi, yang dibutuhkan adalah penulis sendiri berdasar daftar kebutuhan data. Di dalam teknik interview, instrumen yang digunakan adalah daftar pertanyaan yang diajukan kepada sumber informasi. Untuk pegumpulan data dokumentasi menggunakan alat tulis manual maupun elektronik. Berikut daftar pertanyaan dan daftar dokumentas yang digunakan dalam pengumpulan data dengan melakukan wawancara dan dokumentasi :

Tabel 3.1 Daftar Wawancara

No Sub Variabel Indikator / Pertanyaan

1 Sejarah Perusahaan Kapan berdirinya Perusahaan? 2 Bidang usaha Bergerak dibidang usaha apa?

3 Struktur Organisasi Adakah Struktur Organisasi Perusahaan?

4

Laporan Pajak Keluaran dan Pajak Masukan

Adakah Laporan Pajak keluaran dan Pajak Masukan?

5 PPN Terutang Adakah Laporan PPN Terutang?

Tabel 3.2 Daftar Dokumen

3.7 Teknik Analisa Data

Dalam penelitian ini, teknik analisa data yang digunakan adalah metode deskriptif kuantitatif. Dari data – data yang dikumpulkan oleh penulis baik dalam penelitian langsung atau literatur akan dijabarkan oleh analisa guna memperoleh jawaban atas rumusan yang ada. Analisa yang digunakan dalam menjabarkan penelitian ini adalah :

a. Analisa kualitatif, yaitu analisa dengan cara mempelajari dan menguji tentang bagaimana penerapan Tax Planning atas Pajak Pertambahan Nilai

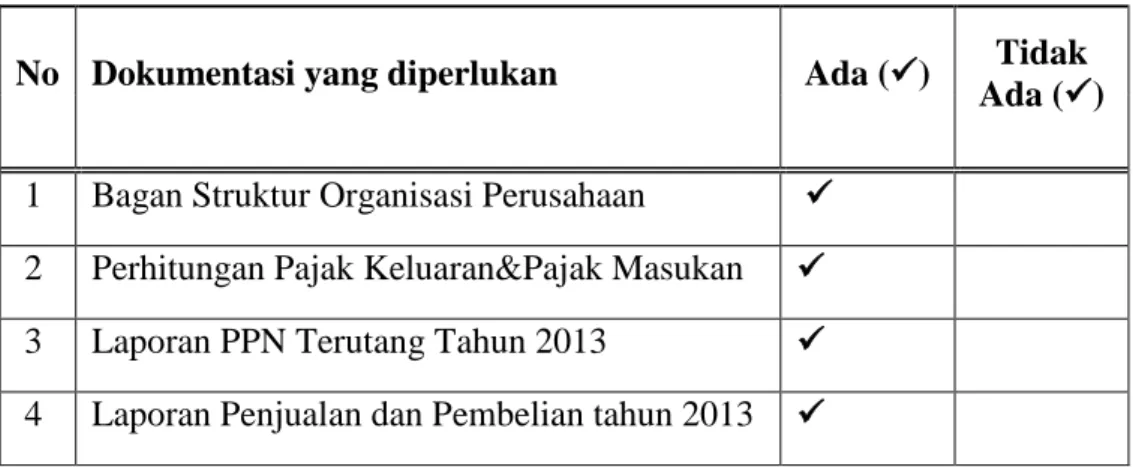

No Dokumentasi yang diperlukan Ada () Tidak

Ada ()

1 Bagan Struktur Organisasi Perusahaan 2 Perhitungan Pajak Keluaran&Pajak Masukan 3 Laporan PPN Terutang Tahun 2013 4 Laporan Penjualan dan Pembelian tahun 2013

sebagai upaya efisiensi beban pajak terutang pada CV. Alpha Puroton Abadi di Gresik.

b. Analisa kuantitatif, yaitu analisa atas hasil penelitian dengan menggunakan perhitungan data – data mengenai penerapan Tax Planning Pajak Masukan dengan Pajak keluaran pada CV. Alpha Puroton Abadi di Gresik.

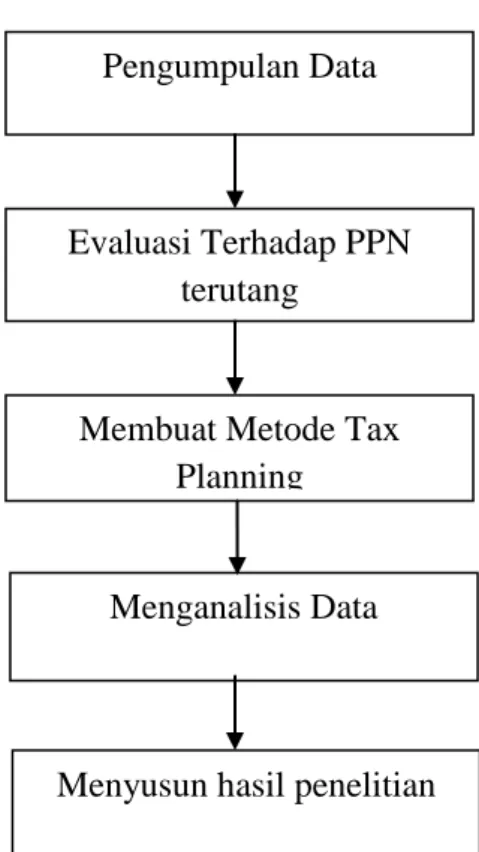

3.8 Langkah – langkah Penelitian

Berikut langkah – langkah penelitian dalam teknik analisis data :

1. Melakukan pengumpulan data yang diperlukan yaitu Laporan penjualan dan pembelian, Laporan Pajak Keluaran dan Pajak Masukan dan Laporan PPN terutang.

2. Mengevaluasi terhadap PPN Terutang yaitu pada Penjualan (Pajak Keluaran) dan Pembelian (Pajak Masukan) dengan memahami kebijakan yang dilakukan perusahaan.

3. Membuat metode Tax Planning terhadap Pajak keluaran dan Pajak Masukan yang diperoleh perusahaan.

4. Melakukan analisis data. 5. Menyusun hasil penelitian.

Gambar 3.1 Langkah Penelitian

Pengumpulan Data

Evaluasi Terhadap PPN terutang

Menyusun hasil penelitian Membuat Metode Tax

Planning

BAB IV

PENYAJIAN DATA DAN ANALISIS DATA

4.1. Penyajian Data

4.1.1 Sejarah Singkat Perusahaan

CV. Alpha Puroton Abadi merupakan perusahaan manufaktur yang bergerak dibidang polyurethane (karet sintesis). Perusahaan ini dipimpin oleh Direktur yang bernama Dipl. Ing. Toni Sutopo yang berdiri sejak tahun 22 Maret 2002 di Ds. Karangbong, Gedangan, Sidoarjo dan didirikan oleh akte notaries Johan Sidharta, S.H, M.S.

Produk – produk yang dihasilkan di perusahaan ini banyak dibutuhkan terutama pada spearpart mesin – mesin, spearpart pada mesin percetakan (industry percetakan), mesin pembuat kaleng (perusahaan kaleng), sparepart pada escalator, perusahaan makanan dan minuman. Produk yang dihasilkan beragam sesuai dengan kebutuhan konsumen oleh karena itu perusahaan selalu melakukan inovasi – inovasi baru terhadap produk yang dipesan konsumen.

4.1.2 Lokasi Perusahaan

CV. Alpha Puroton Abadi berada di Dusun Pakupari RT 03 RW 01, Desa Mojotengah, Kelurahan Mojotengaah, Kecamatan Menganti, Kabupaten Gresik. Alasan perusahaan memilih lokasi ini sebagai tempat usahanya adalah :

a. Lokasinya strategis

c. Merupakan kawasan industri

d. Kondisi lingkungan yang aman dan nyaman khususnya bagi para karyawannya.

4.1.3 Visi dan Misi Perusahaan

1. Visi

Menjadi perusahaan yang menjadi supplier industri polyurethane untuk perusahaan – perusahaan yang handal dan menjadi nomor satu dalam pembuatan produk polyurethane.

2. Misi Perusahaan

a. Membuat produk dengan kualitas terbaik.

b. Memberikan harga yang bersaing.

c. Melakukan pengiriman barang dengan tepat waktu.

d. Menjaga kepuasan pelanggan.

4.1.4 Tujuan Perusahaan

Setiap perusahaan yang didirikan baik perusahaan besar maupun kecil mempunyai satu tujuan., sehingga perusahaan akan berusaha maksimal mungkin untuk mencapai tujuan yang telah ditetapkan. Dan tujuan tersebut merupakan pengukur dari keberhasilan perusahaan. Demikian pula CV. Alpha Puroton Abadi dalam menjalankan aktivitasnya juga mempunyai tujuan yang dapat digolongkan menjadi 2 (dua) bagian, yaitu :

1. Tujuan jangka pendek

Tujuan jangka pendek adalah suatu tujuan yang dicapai oleh perusahaan dalam jangka waktu yang relatif pendek. Ada 2 (dua) tujuan jangka pendek CV. Alpha Puroton Abadi, yaitu :

a. Meningkatkan volume penjualan

Usaha – usaha untuk meningkatkan volume penjualan merupakan tujuan perusahaan yang harus dilaksanakan sebagai pertama dalam suatu tindakan. Dengan demikian apabila peningkatan volume penjualan dapat dilaksanakan maka akan memperoleh laba sesuai yang diharapkan oleh CV. Alpha Puroton Abadi.

b. Menjaga kontinuitas penjualan

Tujuan ini erat hubungannya dengan meningkatkan volume penjualan karena apabila volume penjualan dapat ditingkatkan maka profit yang diterima perusahaan juga akan meningkat sehingga tidak mengganggu kelancaran dan kelangsungan hidup bagi perusahaan.

2. Tujuan jangka panjang

Tujuan jangka panjang adalah merupakan tindak lanjut dari tujuan jangka pendek, dimana tujuan tersebut dapat direalisasikan dalam waktu yang relatif panjang. Adapun tujuan jangka panjang CV. Alpha Puroton Abadi yaitu :

a. Memperluas pasar

b. Mencapai profit maksimum

4.1.5 Struktur Organisasi Perusahaan

Untuk mengatur berjalannya perusahaan diperlukan suatu struktur organisasi. Bentuk organisasi tergantung besar dan kecilnya perusahaan yang diperlukan agar tujuan perusahaan lebih efektif dan efisien.

Berikut gambar struktur organisasi pada CV. Alpha Puroton Abadi di Gresik :

Gambar 4.1

Struktur Organisasi Perusahaan

Sumber : CV. Alpha Puroton Abadi

Direktur

Produksi

Keuangan

Marketing

Pajak

Pembelian

Penjualan

Dari gambar struktur organisasi perusahaan maka terdapat pembaguan tugas dan tanggung jawabnya. Hal ini akan memudahkan dalam menentukan dan mengarahkan serta mengontrol pelaksanaan kegiatan dalam perusahaan. Berikut tugas dan tanggung jawab dari masing – masing bagan :

1. Direktur

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Menangani dan bertanggung jawab keluar maupun kedalam perusahaan

b. Mengambil inisiatif dan kebijaksanaan dalam perusahaan c. Mengkoordinir dan mengawasi pelaksanaan operasi perusahaan d. Mencari ide – ide baru dalam pengembangan perusahaan 2. Bagian Keuangan

Bagian Keuangan bertanggung jawab terhadap semua yang berhubungan dengan keuangan perusahaan. Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Membuat laporan keuangan

b. Membuat laporan pajak bulanan dan tahunan

c. Menyusun daftar penerimaan dan pengeluaran kas setiap harinya. d. Menyusun dan menyimpan dokumen perusahaan

e. Membayar gaji dan upah karyawan

f. Bertanggung jawab sepenuhnya kepada direktur. Bagian Keuangan terbagi menjadi 3 bagian yaitu : 1. Bagian Penjualan

Mempunyai tugas dan tanggung jawab sebagai berikut : a. Mengatur proses penjualan yang dilakukan perusahaan. b. Membuat laporan penjualan.

c. Mengontrol barang yang siap dikirim.

d. Bertanggung jawab sepenuhnya kepada direktur. 2. Bagian Pembelian

Mempunyai tugas dan tanggung jawab sebagai berikut : a. Mengontrol persediaan bahan bahan baku.

b. Membeli bahan baku dan bahan pembantu dalam proses produksi c. Membuat laporan pembelian

d. Bertanggung jawab sepenuhnya kepada direktur. 3. Bagian Pajak

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Mencatat dan menghitung Pajak Keluaran dan Pajak Masukan. b. Menghitung dan membuat laporan PPN Masa

c. Menghitung SPT Tahunan perusahaan

d. Membuat Faktur Pajak Standar pada penjualan. e. Bertanggung jawab sepenuhnya kepada direktur. 3. Bagian Umum atau Personalia

Mempunyai tugas dan tanggung jawab sebagai berikut:

a. Menyiapkan dan melaksanakan penggajian dan pengupahan karyawan b. Menyiapkan dan melaksanakan kegiatan perusahaan

c. Menangani urusan pelayanan, kesejahteraan dan keselamatan karyawan.

d. Bertanggung jawab sepenuhnya kepada direktur. 4. Bagian Marketing

Mempunyai tugas dan tanggung jawab sebagai berikut : a. Melaporkan data penjualan kepada bagian keuangan b. Mengadakan penelitian terhadap pesaing dan pangsa pasar c. Mengadakan survey lapangan

d. Membina hubungan baik dengan konsumen

e. Mempromosikan dan menjaga nama baik perusahaan f. Melakukan kegiatan promosi

g. Bertanggung jawab sepenuhnya kepada direktur. 5. Bagian Produksi

Mempunyai tugas dan tanggung jawab sebagai berikut : a. Menghasilkan produk yang berkualitas

b. Mengatur waktu pengerjaan sesuai dengan pengiriman c. Mengontrol hasil produksi dengan baik