PELAPORAN PERTANGGUNGJAWABAN KEUANGAN DESA BEJALEN di KABUPATEN SEMARANG – JAWA TENGAH

Oleh :

RATRIHENING GUSTI TANGDIONGAN NIM: 232011114

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

HALAMAN MOTTO

Janganlah hendaknya kamu kuatir tentang apa pun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan

dengan ucapan syukur. (Filipi 4:6)

Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya.

ABSTRACT

This research aimed to describe the practice of financial responsibility reporting in Bejalen village by looking at the suitable of the practice with applicable legislation and any obstacles faced by government in Bejalen village in responsibility reporting. The source of data in this research consisted of a primary data in form of interview with village officials and society and secondary data in form of documents related to financial responsibility reporting in Bejalen village. The result of this research provide an overview that the practice of financial reporting in Bejalen village have been compliance with the guideline of preparation the report and applicable legislation although there were shortage such as late making report to the conveying report that due to the lack of skills that owned by village officials. The society also tend not to use their rights and did not show interest in the accountability and transparency of Bejalen village’s government related financial responsibility report.

Keywords : Financial responsibility reporting’s village, accountability, transparency.

SARIPATI

Penelitian ini bertujuan untuk mendiskripsikan praktik pelaporan pertanggungjawaban keuangan di Desa Bejalen dengan melihat kesesuaian praktik dengan undang-undang yang berlaku serta apa saja kendala yang dihadapi oleh pemerintah di Desa Bejalen dalam pelaporan pertanggungjawaban. Sumber data dalam penelitian ini terdiri dari data primer berupa wawancara dengan perangkat desa serta masyarakat dan data sekunder berupa dokumen-dokumen terkait laporan pertanggungjawaban keuangan di Desa Bejalen. Hasil dari penelitian ini memberikan gambaran bahwa praktik pelaporan keuangan di Desa Bejalen sudah sesuai dengan panduan penyusunan laporan dan undang-undang yang berlaku meskipun masih terdapat kekurangan seperti keterlambatan pembuatan laporan hingga ke penyampaian laporan yang disebabkan karena kurangnya kemampuan yang dimiliki oleh perangkat desa. Masyarakat juga cenderung tidak menggunakan hak-hak yang mereka miliki dan tidak menunjukkan ketertarikan terhadap akuntabilitas dan transparansi pemerintah Desa Bejalen terkait laporan pertanggungjawaban keuangan.

Kata Kunci : Pelaporan Pertanggungjawaban keuangan desa, Akuntabilitas, Transparansi.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Tuhan yang maha Esa karena atas berkat dan perkenaan-Nya sehingga penulis bisa menyelesaikan skripsi yang berjudul “Pelaporan pertanggungjawaban Keuangan Desa Bejalen di Kabupaten Semarang-Jawa Tengah”. Laporan pertanggungjawaban keuangan merupakan salah satu bentuk dari pertanggugjawaban atas penggunaan dana dan kegiatan yang telah diselenggarakan atau dengan kata lain sebagai bentuk dari akuntabilitas dan transparansi baik bagi pemerintah pusat maupun masyarakat luas. Peneliti ingin melihat praktik pelaporan pertanggungjawaban dan kesesuaiannya dengan panduan dan peraturan yang berlaku. Dalam proses penyelesaian skripsi ini, penulis melakukan wawancara terhadap pemerintah desa dan masyarakat desa serta melakukan pengamatan terhadap dokumen.

Peneliti sangat menyadari bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini. Oleh karena itu penulis sangat mengarapkan kritik dan saran yang membangangun guna penelitian di masa yang akan mendatang. Selain itu, peneliti sangat mengharapkan karya ilmiah ini dapat bermanfaat bagi semua pihak, khususnya pemerintah desa Bejalen dalam usaha mewujudkan akuntabilitas dan transparannsi yang baik melalui pelaopran pertanggungjawaban yang tepat waktu.

Salatiga, 8 Agustus 2015

UCAPAN TERIMA KASIH

Segala puji dan syukur hanya bagi Tuhan Yesus Kristus yang selalu setia menuntun dan memberkati penulis dalam proses penyusunan tugas akhir ini sampai dengan tugas akhir ini bisa diselesaikan dengan baik. Terima kasih Tuhan Yesus untuk kasih-MU yang luar biasa yang memperkenankan peneliti melewati semua proses yang tidak mudah ini hingga akhir dan menjawab setiap doa – doa yang peneliti panjatkan.

Terima kasih juga kepada semua pihak yang setia mendoakan dan mendukung peneliti:

1. Orangtua terkasih Papa Yosep Tangdiongan dan Mama Agustina Pongdatu yang selalu dengan tulus menyemangati saat peneliti hendak menyerah serta tak henti-hentinya medoakan peneliti dan mendukung peneliti baik secara moril maupun materil. Terimakasih untuk kasih sayang yang kalian berikan.

2. Renstra, Rinexto, Roman, Rumianov dan Kara yang selalu memberikan motivasi melalui sms maupun telepon dan semangat tiap mengingat mereka. Terimasih adik-adik telah menjadi salah satu motivasi terbaik dalam hidupku.

3. Bapak Hari Sunarto, SE, MBA, PhD, selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana.

4. Bapak Dr. Usil Sis Sucahyo, SE, MBA, selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

5. Ibu Gustin Tanggulungan, SE., M.Ak selaku pembimbing. Terima kasih untuk setiap waktu, kesabaran, ilmu dan pengarahan serta tuntunan yang diberikan kepada peneliti untuk menyelesaikan tugas akhir ini.

6. Seluruh dosen dan staff di FEB UKSW yang bertugas selama saya berjuang di tempat ini. Terima kasih untuk segenap ilmu yang telah Bapak/Ibu berikan dan bantuan yang telah kalian lakukan dengan segenap hati.

7. Keluarga besar Tangdiongan dan Pongdatu, Oma Clarce, om Abri, Om Vicky, Tante Christ, mami Elis, Alm mami Ester, Papa Benyamin, mami omi, kak Casey dan seluruh keluarga dimana pun berada Terimasih untuk setiap doa dan dukungan baik secara moril maupun materil. Penyertaan Tuhan melalui kalian sungguh luar biasa bagi peneliti.

8. Perangkat Desa dan Masyarakat Desa Bejalen tempat peneliti melakukan penelitian ini. Terima kasih untuk setiap bantuan, kerjasama dan bersedia meluakan waktu selama proses pengambilan data.

9. Untuk seluruh Keluarga besar PKMST (Persekutuan Keluarga Mahasiswa Siswa Toraja) di Salatiga. Terima kasih sudah menjadi keluarga kedua bagi peneliti dan menjadi bagian tidak terpisahkan dari setiap pembelajaran yang tidak peneliti temukan ditempat menimbah ilmu. 10. Sahabat seperjuangan Grace Samsurya Batara, Inry Cesar Milan dan

Rianita Gabriel Septiani. Terima kasih untuk setiap dukungan dan kebersamaan yang terjalin selama hampir empat tahun ini.

11. Untuk Agatha Kristianto Malino yang selalu memberikan perhatian, semangat dan doa nya. Terima kasih karena selalu menjadi partner yang baik dalam menyelesaikan tugas akhir ini.

12. Teman-teman seperjuangan FEB angkatan 2011 (e-Goal) yang selalu memberikan semangat dan bantuan bagi peneliti selama peneliti menempuh pendidikan Rio, Kevin, Raja, Diaz, Adit, Rabin, Reza, Chris, Dina, Meyrlin panie, Bucek Jalu, Heni, Agil, Ratna, Engrit, Masili, Agung, Juna, Yosefin Desi,Vania, Anastasia Nindia. Terima kasih untuk semua kebersamaan yang tidak akan terlupakan.

13. Untuk Kak Cici, Kak Priwi, Sri, Nuny, Kak Rensi, Nessy, Mila, Boni, Kak Boong, kak Denny, Adrian, Titik dan Kartini. Terima kasih untuk setiap bantuan dan kebersamaan selama disalatiga.

Kepada semua pihak yang tidak dapat peneliti sebut satu per satu namun telah membantu banyak dalam penulisan tugas akhir ini peneliti mengucappkan terima kasih. Tuhan Memberkati.

DAFTAR ISI

Halaman Judul ... i

Halaman Pernyataan Keaslian ... ii

Halaman Pengesahan ... iii

Halaman Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... xi

Daftar Tabel ... xiii

Daftar Lampiran ... xiv

PENDAHULUAN TINJAUAN PUSTAKA Proses Penyusunan Laporan pertanggungjawaban Keuangan Desa ... 3

Akuntabilitas ... 8

Transparansi ... 9

METODE PENELITIAN Jenis Penelitian ... 9

Sumber data dan Teknik Pengumpulan Data ... 10

Teknik Analisis Data ... 10

DATA DAN ANALISIS Gambaran Umum Desa Bejalen ... 11

Penyusunan Laporan pertanggungjawaban keuangan Desa Penyusunan laporan pertanggugjawaban harian dan bulanan ... 13

Pelaporan Realisasi APB Desa ... 14

Menyusun pertanggugjawaban Anggaran Desa ... 15

Pentingnya Laporan Pertanggungjawaban ... 15

Penelitian Laporan Pertanggungjawaban Akhir Bendahara ... 16

Penyampaian laporan pertanggungjawaban pelaksanaan APB Desa ... 20

Transparansi Upaya Transparansi Pemerintah Desa kepada Masyarakat ... 22 Akuntabilitas

Upaya Akuntabilitas Pemerintah Desa kepada Masyarakat ... 24

KESIMPULAN DAN SARAN Simpulan ... 26

Keterbatasan Penelitian ... 26

Saran Penelitian ... 27

DAFTAR PUSTAKA ... 28

DAFTAR RIWAYAT HIDUP ... 29

DAFTAR TABEL

Tabel 1. Pembagian RT dan RW Desa Bejalen ... 11

Tabel 2. Jumlah Penduduk Menurut Jenjang Pendidikan ... 12

Tabel 3.Pentingnya Laporan Pertanggungjawaban... 15

Tabel 4. Penelitian Laporan Pertanggungjawaban Akhir Bendahara ... 16

Tabel 5.Waktu Penyampaian Laporan Pertanggungjawaban ... 20

Tabel 6. Upaya Transparansi Pemerintah Desa Kepada Masyarakat ... 22

DAFTAR LAMPIRAN

Lampiran 1. Hasil Wawancara ... 30 Lampiran 2. Gambar ... 47

PENDAHULUAN

Kehadiran Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah erat kaitannya dengan perubahan kebijaksanaan desentralisasi di Indonesia. Menurut Solekhan (2012), konsep desentralisasi dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah telah menunjuk pada tiga pola ekonomi. Pertama, otonomi Provinsi sebagai otonomi terbatas. Kedua, otonomi Kabupaten/Kota sebagai otonomi yang luas. Ketiga, otonomi Desa merupakan otonomi yang asli, bulat dan utuh. Dengan adanya otonomi desa, maka pada bulan Januari 2014 dikeluarkan Undang-Undang Nomor 6 Tahun 2014 tentang desa. Lahirnya Undang-Undang Nomor 6 Tahun 2014 ini mengatur tentang mekanisme tata kelola penyelenggaraan Pemerintah Desa termasuk didalamnya laporan pertanggungjawaban keuangan Desa.

Dalam pasal 67 Undang-Undang nomor 6 Tahun 2014, menegaskan bahwa desa berhak mengatur dan mengurus sendiri kepentingan masyarakat berdasarkan hak asal-usul, adat-istiadat dan nilai sosial budaya desa, mendapatkan dan mengelolah kelembagaan desa dan mendapatkan sumber pendapatan. Pendapatan desa berasal dari: Pendapatan Asli Daerah (PADes), Alokasi Anggaran Pendapatan Belanja Negara (APBN), Bagian dari hasil pajak daerah dan retribusi daerah Kabupaten/Kota, Alokasi dana Desa yang merupakan bagian dari dana pengembangan yang diterima Kabupaten/ Kota, bantuan keuangan dari Anggaran Pendapatan Belanja Daerah (APBD), Provinsi dan APBD Kabupaten/Kota, hibah dan sumbangan. Syachbrani (2012) menyatakan dengan adanya pengelolaan keuangan tersebut, maka secara hukum Pemerintah Desa wajib melaporkan kinerjanya kepada Pemerintah pusat dan masyarakat.

Beberapa penelitian sebelumnya terkait keuangan desa, diantaranya oleh Taufik (2012) menunjukkan bahwa dalam era reformasi telah terjadi perubahan pola pertanggungjawaban dari akuntabilitas vertikal menjadi akuntabilitas horizontal dan adanya wewenang pengelolaan keuangan desa secara langsung yaitu APB Desa. Adapun asas umum pengelolaan keuangan Desa yang harus dipatuhi adalah asas ketertiban, ketaatan pada peraturan perundang-undangan, transparansi, akuntabilitas, dan partisipasi dengan memperhatikan asas keadilan, kepatuhan dan manfaat untuk masyarakat desa umum. Penelitian Subroto (2009)

menunjukkan bahwa pertanggungjawaban desa-desa di Kecamatan Tlogomulyo, Temanggung secara teknis maupun administrasi sudah baik, namun dalam pertanggungjawaan administrasi keuangan kompetensi sumber daya manusia pegelola merupakan kendala utama, sehingga masih memerlukan pendampingan dari aparat Pemerintah daerah guna menyesuaikan perubahan aturan setiap bulan.

Syachbrani (2012) dalam proses penyusunan laporan keuangan desa, desa memiliki kendala utama antara lain adalah masih rendahnya kesadaran dan semangat para pemangku kepentingan atas nilai transparansi dan akuntabilitas serta kualitas SDM relatif rendah dalam memahami prosedur penyusunan dan pelaporan keungan desa. Laporan kinerja yang harus dilaporkan Pemerintah Desa meliputi laporan keuangan yang menggambarkan pengelolaan keuangan Pemerintah Desa selama tahun anggaran. Dalam Permendagri Nomor 35 Tahun 2007 menjelaskan bahwa secara umum Pemerintah Desa wajib melaporkan penyelenggaraan pemerintahan desa kepada Bupati/WaliKota dan Badan Permusyawaratan Desa (BPD)/masyarakat sebagai bentuk pertanggungjawaban semua kegiatan Desa berdasarkan kewenangan yang ada serta tugas-tugas dan keuangan dari pemerintah.

Desa Bejalen yang merupakan salah satu Desa yang berada di Kecamatan Ambarawa, Kabupaten Semarang, Provinsi Jawa Tengah merupakan salah satu dari banyak Desa yang ada di Indonesia yang ditetapkan menjadi desa wisata. Desa Bejalen terdiri dari 2 Dusun, 4 RW, 10 RT. Luas keseluruhan wilayah Desa Bejalen adalah 471,00 ha. Tempat wisata Kampung Rawa yang dikelola kelompok tani setempat, mengukuhkan Desa ini menjadi Desa wisata sejak tahun 2010 sebagai produk unggulan. Selain itu terdapat produk home industry seperti keramba tancap, pengolahan ikan juga telur asin. Tujuan Desa ini adalah meningkatkan taraf hidup masyarakat dengan bersama-sama manjual dan memamerkan potensi perikanan dan keindahan alam Danau Rawapening sebagai tujuan wisata di Jawa Tengah

(http://ambarawa.jatenginfo.com/profil-desa-bejalen.php). Pencapaian Desa Bejalen sebagai Desa wisata tersebut kemudian

menimbulkan pertanyaan, apakah keberhasilan tersebut sejalan dengan pengelolaan keuangan di desa Bejalen termasuk didalamnya aspek pertanggungjawaban keuangan desa.

Penelitian ini bertujuan untuk mendiskripsikan praktik pelaporan pertanggungjawaban keuangan di Desa Bejalen. Rumusan persoalan penelitian ini yaitu bagaimana praktik pelaporan pertanggungjawaban keuangan yang terjadi di Desa Bejalen? Hal-hal apa saja yang belum sesuai dengan ketentuan dan panduan yang ada? Apa saja kendala yang dihadapi pemerintah Desa Bejalen dalam proses penyusunan hingga laporan pertanggungjawaban keuangan di sampaikan ke Pemerintah daerah?

Penelitian ini diharapkan dapat memberikan gambaran kepada pembaca mengenai kesuaian praktik dan kendala apa yang dihadapi pemerintah Desa Bejalen dalam pelaporan pertanggungjawaban keuangan. Untuk pemerintah Desa Bejalen sendiri diharapkan dapat menjadi bahan pertimbangan dalam melaksanakan pengelolaan keuangan desa dan menjadi referensi bagi penelitian terkait.

TINJAUAN PUSTAKA

Proses Penyusunan Laporan Pertanggungjawaban Keuangan Desa

Dalam pasal 16 ayat 1 Peraturan Menteri dalam Negeri nomor 37 Tahun 2007, mengatur mengenai penetapan pertanggungjawaban pelaksanaan APB Desa. Proses laporan pertanggungjawaban tersebut dimulai dengan sekertaris desa menyusun rancangan peraturan desa tentang pertanggungawaban APB Desa dan rancangan keputusan kepala desa tentang petangungjawaban kepala desa. Setelah itu, sekertaris desa menyampaikan kepada kepala desa untuk dibahas bersama dalam BPD. Berdasarkan keputusan kepala desa dan BPD, maka rancangan peraturan desa tentang pertanggungjawaban pelaksanaan APB Desa dapat ditetapkan menjadi peraturan desa. Jangka waktu penyampaian dilakukan paling lambat (1) satu bulan setelah anggaran berakhir. Dalam pasal 17 Permendagri nomor 37 tahun 2007 dinyatakan bahwa persyaratan desa tentang pertangungjawaban pelaksanaan APB Desa dan keputusan kepala desa tentang keterangan pertanggungjawaban kepala desa, disampaikan kepada Bupati/Walikota melali Camat. Waktu penyampaiaan paling lambat tujuh hari kerja setelah peraturan desa ditetapkan. Laporan pertanggungjawaban keuangan desa terdiri dari laporan pertangungjawaban penerimaan dan pengeluaran.

Dalam panduan APB Desa Partisipatif oleh Aji (2014), Pasal 16 ayat 1 Peraturan Menteri dalam Negeri tahun 2007 tersebut kemudian dijabarkan. Menurut Aji (2014) alur penyusunan laporan pertanggungjawaban dimulai dengan menyusun perhitungan APB Desa. Perhiungan APB Desa dibagia atas perhitungan pendapatan, belanja dan pembiayaan. Pendapata Desa meliputi Pendapatan Asli Desa (PADes), Bagi hasil pajak Kabupeten/Kota, Bagian dari retribusi Kabupaten/Kota, Alokasi Dana Desa (ADD), Bantuan Kauangan Pemerintah, Hibah, dan sumbangan. Belanja Desa terbagi atas dua yaitu belanja langsung dan belanja tidak langsung. Belanja langsung meliputi belanja pegawai/penghasilan tetap, belanja barang dan jasa dan belanja modal sedangkan belanja tidak langsung meliputi belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bantuan keuangan dan belanja tak terduga. Pembiayaan desa tediri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran (SILPA) tahun sebelumnya, pencairan dana cadangan dan hasil penjualan kekayaan desa yang dipisahkan. Sedangkan pengeluaran pembiayaan mencakup pembentukan dana cadangan dan penyertaan modal desa.

Dokumen yang digunakan dalam perhitungan adalah buku kas dan buku kas pembantu perincian objek. Buku kas dan buku kas pembantu perincian objek pendapatan digunakan untuk perhitungan pendapatan sedangkan buku kas dan buku kas perincian obyek pengeluaran/belanja digunakan untuk perhitungan Belanja. Sekertaris desa mengkomplikasi kedua perhitungan pendapatan dan pengeluaran menjadi draft rancangan perhitungan APB Desa. Draft rancangan perhitungan APB Desa kemudian dibawa dalam musyawarah anggaran yang selanjutnya jika disetujui maka akan menjadi rancangan perhitungan RAPB Desa. RAPB Desa tersebut kemudian diserahkan ke BPD dan setelah BPD menyetujui RAPB Desa tersebut maka jadilah Perhitungan APB Desa. Proses penyusunan perhitungan, penyusunan pertanggungjawaban, penyampaian laporan pertanggungjawaban realisasi anggaran sampai laporan realisasi APB Desa.

Berikut adalah penjelasan alur penyusunan laporan pertanggungjawaban keuangan desa:

Menyusun Perhitungan Pendapatan Desa

1. Periksa dan teliti kembali berapa target pendapatan desa pada perdes perubahan APB Desa

2. Periksa dan hitung pendapatan desa pada buku kas, Buku kas bantu penerimaan

3. Kumpulkan dan jumlahkan sesuai rekening APB Desa

4. Masukan dalam Format Perhitungan APB Desa pada kolom realisasi

Menyusun Perhitungan Belanja Desa

1. Periksa dan teliti kembali berapa target belanja desa pada perdes perubahan APB Desa

2. Periksa dan hitung belanja desa pada buku kas, dan Buku kas bantu belanja

3. Kumpulkan dan jumlahkan sesuai rekening pada APB Desa

4. Masukan dalam Format Perhitungan APB Desa pada kolom realisasi

Menyusun Perhitungan Pembiayaan Desa

1. Periksa dan teliti kembali berapa target Pembiayaan desa pada perdes perubahan APB Desa

2. Periksa dan hitung belanja desa pada buku kas, dan Buku kas bantu Pembiayaan

3. Masukan dalam Format Perhitungan APB Desa pada kolom realisasi.

Pelaporan Realisasi APB Desa

1. Kepala Desa menyampaikan laporan realisasi pelaksanaan APB Desa kepada bupati/walikota setiap semester tahun berjalan.

2. Laporan sebagaimana untuk semester pertama disampaikan paling lambat pada akhir bulan Juli tahun berjalan.

3. Laporan untuk semester kedua disampaikan paling lambat pada akhir bulan Januari tahun berikutnya.

Menyusun Pertanggungjawaban Anggaran Desa

Menurut Lembaga Administrasi Negara dan Badan Pengawasan Keuangan dan Pembangunan RI ( 2000:12 ), akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/pimpinan suatu unit organisasi kepada pihak yang memiliki hak atau yang berwenang meminta pertanggungjawaban. Akuntabilitas adalah hal yang penting untuk menjamin nilai-nilai seperti efisiensi, efektifitas, reliabilitas dan prediktibilitas. Suatu akuntabilitas tidak abstrak tapi konkrit dan harus ditentukan oleh hukum melalui seperangkat prosedur yang sangat spesifik mengenai masalah apa saja yang harus dipertanggungjawabkan.

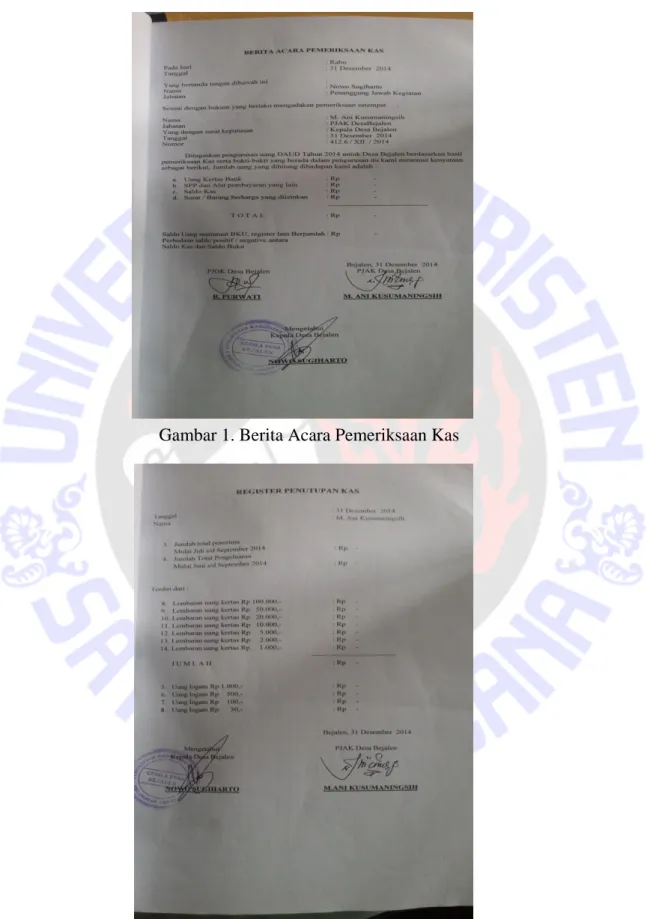

1. Bendahara Desa menutup buku kas pada tanggal 31 Desember tahun berjalan dengan dibuatkan berita acara penutupan.

2. Bendahara Desa menyampaikan pertanggungjawaban keuangan ahkir tahun kepada Kepala Desa melalui PTPKD selambat-lambatnya tanggal 10 bulan berikutnya. Pertanggungjawaban sebagai bahan penyusunan Rancangan Pertanggungjawaban Pelaksanaan APB Desa

3. Sekretaris Desa selaku PTPKD menerima, meneliti pertanggungjawaban keuangan akhir tahun bendahara dan menyusun Rancangan Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APB Desa dan Rancangan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa. Pertanggungjawaban Pelaksanaan APB Desa merupakan laporan Realisasi APB Desa.

4. Sekretaris Desa menyampaikan Rancangan Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APB Desa dan Keputusan Kepala Desa tentang Rancangan Keterangan Pertanggungjawaban Kepala Desa kepada Kepala Desa untuk dibahas bersama BPD.

5. Rancangan peraturan desa tentang pertanggungjawaban pelaksanaan APB Desa dan keputusan kepala desa kemudian dimusyawarahkan dalam musyawarah desa.

6. Kepala Desa menyampaikan rancangan Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APB Desa dan Rancangan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa kepada BPD untuk dibahas bersama dalam rangka memperoleh

7. Penyampaian rancangan paling lambat 1 (satu) bulan setelah tahun anggaran berakhir.

8. Rancangan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa, setelah dimusyawarahkan ditetapkan menjadi Keputusan Kepala Desa

9. Rancangan Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APB Desa setelah dibahas dan mendapat persetujuan BPD ditetapkan menjadi Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APB Desa. 10. Penetapan Peraturan Desa paling lambat bulan Januari setelah tahun

anggaran berakhir.

11. Keterangan pertanggungjawaban Kepala Desa merupakan Laporan Keterangan Pertanggungjawaban Kepala Desa yang dibuat pada Akhir Tahun Anggaran.

Penyampaian Laporan Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Desa

1. Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APB Desa dan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa disampaikan kepada Bupati melalui Camat.

2. Waktu penyampaian paling lambat 7 (tujuh) hari kerja setelah ditetapkan 3. Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APB Desa dan

Keputusan Kepala Desa tentang Keterangan Pertanggunjawaban Kepala Desa yang disampaikan kepada Bupati untuk dievaluasi sebagai bahan pelaksanaan pembinaan.

Syachbrani (2012) menyatakan bahwa secara umum, tujuan laporan keuangan disusun adalah sebagai bentuk pertanggungjawaban entitas ekonomi atas penggunaan dan pengelolaan sumber daya yang dimiiki dalam suatu periode tertentu. Oleh karena itu laporan keuangan desa berfungsi sebagai alat evaluasi karena menyediakan informasi posisi keuangan entitas tersebut serta menunjukkan kinerja yang telah dilakukan nantinya akan menjadi bahan pertimbangan dalam pengambilan keputusan bagi kepala desa sendiri maupun pemangku kepentingan lainnya (Pemerintah, BPD, dan masyarakat). Adapun manfaat penting dari laporan pertanggungjawaban keuangan desa bagi desa

menurut syachbrani (2012) yaitu: 1) Mengetahui tingkat efektivitas, efisiensi, dan kebermafaatan pengelolaan sumber daya ekonomi oleh pemerintah desa dalam satu tahun anggran; 2) Sebagai sarana pengendalian terhadap kemungkinan terjadinya praktik penyalahgunaan ataupun penyimpangan sumber-sumber ekonomi yang dimiliki desa; 3) Sebagai wujud riil implementasi asas transparansi dan akuntabilitas yang dimanfaatkan dalam perundangan.

Akuntabilitas

Dalam rangka mewujudkan tata kelola yang baik (good governance) dalam penyelenggaraan desa, penelolaan keuangan desa dilakukan berdasarkan prinsip akuntabel, transparan dan partisipatif. Subroto (2009) menjelaskan bahwa akuntabilitas adalah prinsip pertanggungjawaban publik yang berarti bahwa proses penganggaran mulai dari perencanaan, penyusunan, pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD dan masyarakat.

Ghartey (1987) mendefinisikan bahwa akuntabilitas ditunjukkan untuk mencari jawaban atas pertanyaan yang berhubungan dengan pengawasan yaitu apa, siapa, ke mana, yang mana, dan bagaimana suatu pertanggugjawaban harus dilaksanakan. Dari penjelasan ini pemerintah Desa diharuskan mampu mengerjakan semua tanggungjawabnya serta memperlihatkan bagaimana proses pertangungjawaban atas kinerja dan pengelolaan keuangan yang dilakukan pemerintah desa.

Madiasmo (2005) menyatakan bahwa akuntabilitas bertujuan untuk memberikan informasi yang memunkinkan bagi manajer untuk melaporkan pelaksanaan tanggungjawab mengelolah secara tepat dan efektif program dan sumber daya yang menjadi wewenangnya dan memungkinkan bagi para pegawai pemerintah untuk melaporkan kepada publik atas hasil operasi pemerintah dan dana publik.

Undang-undang nomor 28 tahun 2000 menyatakan bahwa akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan penyelenggara Negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagi pemegang

kedaulatan tertingi Negara sesuai dengan ketentuan perundang-undangan yang berlaku.

Mardismo (2004) menyatakan bahwa akuntabilitas publik keuangan daerah adalah pemberian informasi dan pengungkapan (discousure) atas aktivitas dan kinerja keuangan daerah kepada semua pihak yang berkepentingan (stakeholder) sehingga hak-hak pubik yaitu hak untuk tahu (right to know), hak untuk diberi informasi (right to keep information), dan hak untuk didengar aspirasinya (right to be heard and to be listened to) dapat dipenuhi.

Transparansi

Dalam pasal 4 ayat 7 Peraturan Menteri dalam Negeri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah, yang dimaksud dengan transparan adalah prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah.

Direktorat Pemerintah Desa dan Kelurahan (2007), transparansi berarti terbukanya akses bagi semua pihak yang berkepentingan terhadap setiap informasi mengenai kebijakan, keuangan dan pelayanan. Transparansi tentu mengurangi tingkat ketidakpastian dalam proses pengambilan keputusan dan implementasi kebijakan Desa, termasuk alokasi anggaran Desa, Sebagai sebuah media akuntabilitas, transparansi dapat membantu mempersempit peluang korupsi di kalangan pamong desa karena terbukanya segala proses pengambilan keputusan oleh masyarakat luas. Pengelolaan keuangan daerah yang transparan dan berkualitas juga merupakan salah satu unsur penting dalam mewujudkan tata pemerintahan yang bersih dan akuntabel. Untuk itu, menjadi tugas semua pihak terkait untuk melaksanaan upaya menyeluruh memperbaiki kualitas penyusunan dan penyajian laporan keuangan pemerintah.

METODE PENELITIAN Jenis Penelitian

Penelitian ini merupakan penelitian desktiptif kualitiatif. Penelitian Kualitiatif ini bersifat study kasus yang bertujuan untuk memperoleh gambaran seutuhnya mengenai pelaporan pertanggungjawaban keuangan desa. Tahapan

dalam penelitian ini adalah untuk mengidentifikasi kesesuaian antara undang-undang yang berlaku dan memperoleh gambaran seutuhnya mengenai proses pelaporan pertanggungjawaban keuangan di Desa.

Sumber Data dan Teknik Pengumpulan Data

Sumber data penelitian ini terdiri dari data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari sumber aslinya yang menjadi objek penelitian. Dalam hal ini data yang diperoleh peneliti dari hasil wawancara kepada Kepala Desa Bejalen, bendahara Desa, Sekertaris Desa dan Kaur Desa. Serta wawancara kepada pihak lain seperti Badan Permusyawaratan Desa (BPD) dan perwakilan warga Desa Bejalen yang dalam hal ini akan diwakili oleh beberapa ketua RT dari 2 RW yang ada. Penelitian ini menggunakan metode wawancara semi terstruktur dimana pelaksanaannya lebih bebas. Tujuannya untuk menemukan permasalahan lebih terbuka, dimana pihak informan dimintai pendapatnya terkait dengan proses pelaporan pertanggungjawaban. Data sekunder yang digunakan berupa laporan-laporan dan arsip yang relevan. Peneliti memanfaatkan arsip atau data yanng berhubungan dengan laporan pertanggungjawaban keuangan Desa Bejalen. Catatan berupa notulen musyawarah, laporan pelaksanaan program kegiatan, APBDes, Peraturan Desa tentang APBDes, serta dokumen-dokumen lainnya terkait laporan pertanggungjawaban keuangan Desa. Sumber data berupa literatur perudang-undangan yang berlaku, serta hasil dari wawancara terkait pertanggungjawaban keuangan Desa.

Teknik Analisis Data

Tahapan analisis data yang dilakukan peneliti yaitu: 1) Memilih hal-hal pokok, memfokuskan pada hal yang penting, dicari tema dan polanya dan membuang hal-hal yang tidak diperlukan. Reduksi data dilakukan selama pengumpulan data berlangsung, setelah penelitian lapangan, sampai laporan akhir tersusun. Dalam tahap ini, dari data yang dihimpun sebelumnya, peneliti akan menyederhanakan dan akan membandingkan data yang diperoleh dengan peraturan yang ada; 2) Penyajian data dilakukan dari data yang sudah dirangkum dan dijelaskan untuk menggambarkan proses pelaporan pertanggungjawaban

dalam bentuk teks atau bersifat naratif; 3) Penarikan kesimpulan dalam penelitian kualitatif akan menjawab rumusan masalah di awal. Dalam penelitian ini, kesimpulan akan menjawab tentang proses pelaporan petanggungjawaban keuangan Desa bejalen dengan melihat kesesuaian, ketidak sesuaian dengan Undang-Undang dan kendala yang dihadapi.

DATA DAN ANALISIS Gambaran Umum

Desa Bejalen merupakan salah satu desa yang terletak di kawasan pinggiran Rawa Pening Kecamatan Ambarawa Kabupaten Semarang Provinsi Jawa Tengah. Desa Bejalen berbatasan dengan Kelurahan Lodoyong, Kelurahan Kupang dan Kelurahan Tambakboyo di sebelah utara, Desa Banyubiru di sebelah selatan, Kelurahan Pojoksari di sebelah Barat dan Desa Tuntang di sebelah timur. Desa Bejalen hanya mempunyai luas wilayah sebesar 470,720 ha dan terbagi menjadi 2 Dusun yaitu Dusun Bejalen Barat dan Dusun Bejalen Timur. Pembagian wilayah RT dan RW sebagaimana terdapat pada tabel dibawah ini.

Tabel 1

Pembagian RT dan RW di Desa Bejalen

NO Dusun Jumlah RT dan Rw Pembagian RT

1 Bejalen Timur 5 RT dan 2 RW RW 01: RT 01, 02, 03 RW 02: RT 04, 05 2 Bejalen Barat 5 RT dan 2 RW RW 03: RT 06, 07

RW 04: RT 08, 09, 10 Sumber: Kantor Desa Bejalen Tahun 2014

Jumlah penduduk Desa Bejalen sebanyak 1.717 jiwa, yang terdiri dari 51% (881 jiwa) penduduk perempuan, dan 49% (836 jiwa) penduduk laki-laki (Lihat Lampiran 1). Berdasarkan tingkat pendidikan sebanyak 30% (516) hanya lulusan SD, 20% (333) lulusan SMP, sedangkan 16% (268) orang tidak sekolah atau belum sekolah seperti yang terdapat pada tabel 2 berikut ini.

Tabel 2

Jumlah Penduduk Menurut Jenjang Pendidikan (Umur 5 Tahun Keatas)

No Jenjang Pendidikan Jumlah %

1 Tidak Sekolah/ Belum Sekolah 268 16

2 Belum Tamat SD 85 5

3 Tamat SD 516 30

4 Tamat SMP 333 20

5 Tamat SMA 445 26

6 Tamat Akademik/ Perguruan Tinggi 56 3

Jumlah 1.703 100%

Sumber : RPJM Desa Bejalen Tahun 2015

Pada Tahun 2011, Desa Bejalen menjadi salah satu dari 569 desa yang direalisasikan menjadi desa wisata (Laporan Akuntabilitas Kinerja Kementerian Pariwisata dan Ekonomi Kreatif Tahun 2011) sehingga pencanangan sebagai desa wisata bukan keinginan dari masyarakat Desa Bejalen tapi berdasarkan instruksi dari pemerintah seperti yang dikatakan oleh Kepala Desa berikut ini.

“Sejak tahun 2011 Desa Bejalen telah menjadi desa wisata. Hal ini bukan keinginan dari masyarakat tetapi lebih kepada program dari Pemerintah Pusat bahwa setiap Kabupaten di Indonesia harus ada desa wisata. Sehingga dari Pemerintah Kabupaten Semarang, menunjuk Desa Bejalen sebagai desa wisata. Namun alasannya mengapa desa ini ditenjuk, dari desa tidak mengetahui.”

Pencanangan sebagai desa wisata merupakan program dari Kementerian Kebudayaan dan Pariwisata tentang PNPM Mandiri Pariwisata pada tahun 2011. Program ini merupakan program penanggulangan kemiskinan yang ditujukan kepada masyarakat miskin di desa wisata, desa sekitar daya tarik dan desa sekitar usaha pariwisata. Tujuan PNPM Mandiri Pariwisata sebagai berikut: (1) Meningkatkan keberdayaan dan kemandirian masyarakat dalam menanggulangi kemiskinan; (2) Meningkatkan kemampuan kreatifitas masyarakat untuk memberdayakan dirinya sendiri; (3) Meningkatkan kapasitas pemerintah daerah dalam memberikan pelayanan kepada masyarakat terutama masyarakat miskin melalui kebijakan pembangunan kepariwisataan; (4) Membangun kemitraan lintas

sektor untuk melakukan akselerasi pembangunan kepariwisataan. Desa Bejalen ditetapkan sebagai desa wisata karena terletak di sekitar objek wisata Kecamatan Ambarawa diantaranya Kampoaeng Rawa, Museum Kereta Api ambarawa, monumen Palagan dan Goa Maria Kerep Ambarawa.

Penyusunan Laporan Pertanggungjawaban Keuangan Desa Penyusunan Laporan Bulanan

Sesuai dengan Panduan Penyusunan APB Desa, laporan pertanggungjawaban keuangan dimulai dari penyusunan perhitungan APB Desa dimana perhitungan ini meliputi perhitungan pendapatan desa, perhitungan belanja desa, dan menyusun perhitungan pembiayaan desa.

Penyusunan perhitungan APB Desa dilakukan oleh sekertaris desa selaku

PJOK (Penanggungjawab Operasional Keuangan) dimana hal ini mencakup beberapa tahapan. Pertama sekertaris desa memeriksa dan meneliti kembali berapa target pendapatan, target belanja dan target pembiayaan desa pada peraturan desa perubahan APB Desa hal ini diungkapkan KA UR (Kepala Urusan) pemerintahan yang merangkap sebagai sekertaris desa dan didukung oleh data sekunder berupa bukti pemeiksaan terhadap buku kas (Lampiran 2) berikut.

“ Iya, saya setiap kali sudah mau habis bulan pasti memeriksa dan meneliti kembali berapa target pendapatan, target belanja dan target pembiayaan desa sampe saat ini, jadi nanti dilihat sama peraturan desa ada perubahan atau tidak.”

Setelah tahap penyusunan pemeriksaan dan penelitian kembali terhadap target pendapatan, belanja dan pembiayaan selesai maka tahap selanjutnya yaitu

sekertaris desa memeriksa dan menghitung pendapatan, belanja dan pembiayaan.

Untuk perhitungan pendapatan pemeriksaan dan perhitungan dilakukan pada buku kas dan buku kas bantu pendapatan, untuk belanja pemeriksaan dan perhitungan yang dilakukan pada buku kas dan buku kas bantu belanja, untuk pembiayaan pemeriksaan dan perhitungan menggunakan buku kas dan buku kas bantu pembiayaan setelah itu dijumlahkan sesuai rekening APB Desa dan dimasukkan dalam format perhitungan APB Desa. Hal ini diungkapkan KA UR pemerintahan

yang merangkap sebagai sekertaris desa dan didukung oleh data sekunder berupa bukti pemeiksaan terhadap buku kas (Lampiran 2) berikut.

“Iya pasti setelah memeriksa dan meneliti kembali target pendapatan, belanja dan pembiayaan desa, saya juga memeriksa dan menghitung pendapatan, belanja dan pembiayaan desa pada buku kas dan buku kas pembantu pendapatan, belanja dan pembiayaan, setelah selesai lalu kemudian dijumlahkan sesuai dengan rekening. Untuk format perhitungannya langsung dimasukkan dalam kolom realisasi pada format perhitungan APB Desa ini dilakukan setiap setiap bulannya dengan pencatatan harian dan mingguan yang ada.”

Berdasarkan data yang diperoleh dari informan diatas dan dari data sekunder yang ada bisa dikatakan bahwa penyusunan perhitungan APB desa di Desa Bejalen sudah sesuai dengan alur penyusunan perhitungan APB Desa dimana sekertaris desa telah memeriksa dan menghitung pembiayaan dan belanja desa. Pemeriksaan tersebut menggunakan data berua buku kas umum dan buku kas pembantu penerimaan, pengeluaran, dan pembiayaan.

Pelaporan Realisasi APB Desa

Kepala Desa menyampaikan laporan realisasi pelaksanaan APB Desa kepada Bupati/Walikota setiap semester tahun berjalan. Hal ini disampaikan oleh Ka Ur Umum Desa Bejalen sebagai berikut dan didukung oleh data sekunder berupa laporan pertanggungjawaban per semester yakni bulan juli untuk semester pertama dan bulan desember untuk semester kedua.

“Untuk pelaporan realisasi APB Desa dilakukan sebanyak dua kali, laporan tersebut merupakan laporan persemester. Semester pertama biasanya kami akan menyampaiakan laporan sekitar bulan juni atau juli untuk semeter kedua sekitar bulan januari itu menurut aturan tapi kita biasa terlambat juga. Laporan tersebut akan diserahkan ke Pemerintah Kabupaten”

Pelaporan realisasi APB Desa di Desa Bejalen sudah sesuai dengan panduan APB Desa Partisipatif yang menyebutkan bahwa pelaporan realisasi harus dilakukan sebanyak dua kali dalam satu tahun anggaran. Laporan semester pertama dilakukan paling lambat bulan juli dan untuk semester kedua dilakukan paling lambat pada bulan desember. Laporan realisasi tersebut berisi tentang pertanggungjawaban penggunaan APB Desa dan disampaikan kepada Bupati melalui camat. Pemerintah desa telah melakukan pelaporan realisasi sebanyak dua kali setiap satu tahun anggaran. Laporan realisasi tersebut merupakan laporan persemesternya yang diserahkan kepada Bupati dimana laporan tersebut berisi tentang pertanggungjawaban penggunaan APB Desa.

Menyusun Pertanggungjawaban Anggaran Desa

Berdasarkan keterangan pemerintah Desa, BPD dan ketua RT, laporan pertanggungjawaban desa merupakan hal yang sangat penting untuk mengetahui penggunaan anggaran dan sebagai bentuk pertanggungjawaban kepada pemerintah kabupaten maupun kepada masyarakat. Seperti yang terlihat pada tabel 3 berikut ini.

Tabel 3

Pentingnya Laporan Pertanggungjawaban

Narasumber Pernyataan

Kepala Desa Penting sekali, pentingnya dalam arti untuk mengatakan kepada masyarakat bahwa program telah dilaksanakan walaupun masyarakat cenderung mengukur terlaksananya program dari bentuk fisik saja tapi kan pertanggungjawaban tertulis tetap harus ada, ini buat bukti bahwa laporan tertulis mengenai pertanggungjawaban pelaksanaan sudah dilakukan.

KaUr

Pembangunan

Penting sekali karena merupakan laporan pertanggungjawaban, setiap kegiatan harus dicatat dan dilaporakan baik kepada kepala desa, camat, bupati maupun masyarakat.

PLT Sekertaris Kalau saya itu sangat penting ya karena itu merupakan bukti otentik dari penggunaan keuangan tersebut sehingga nanti bisa dibuktikan kalau keuangan tersebut benar-benar digunakan sesuai dengan rencana.

Ketua BPD Sangat penting masalahnya ketika suatu saat dari pihak pemerintah, melalui kecamatan, atau melalui Bapermasdes menanyakan kepada saya otomatis paling tidak saya tahu bisa menjawab apa yang menjadi pertanyaan mereka.

Ketua RT 10 Penting untuk mengetahui penggunaan dana dan pelaksanaan kegiatan.

Berdasarkan panduan penyusunan pertanggungjawaban APB Desa, tahap penyusunan pertanggungjawaban dimulai dari tahap bendahara desa menutup

buku kas pada tanggal 31 desember tahun berjalan dengan dibuatkan berita acara penutupan. Hal tersebut disampaikan oleh Ka Ur Pembanguan yang

sekaligus merupakan PJAK (Penanggungjawab Administrasi Keuangan) berikut ini dan didukung oleh dokumen bukti penutupan buku kas (Lampiran 2) berikut.

“Setiap tanggal 31 pasti akan dilakukan penutupan buku kas oleh bendahara dan dibuatkan berita acara hanya saja sekarang ini dari kecamatan dan kabupaten mengatakan bahwa tidak perlu lagi membuat berita acara penutupan karena dianggap terlalu repot sehingga yang saat ini dibuat itu register penutupan kas meskipun demikian kami tetap membuat berita acara namun hanya berupa ringkasan. Hal tersebut bisa dibuktikan melalui data sekunder berupa register penutupan buku kas dan berita acara yang terdapat pada laporan pertanggungjawaban keuangan Desa Bejalen”

Setelah tahap penutupan buku kas, tahap selanjutnya adalah penyampaian pertanggungjawaban akhir tahun kepada Kepala Desa melalui PTPKD (Pelaksana Teknis Pengelolaan Keuangan Desa) selambat-lambatnya tanggal 10 bulan berikutnya hal tersebut disampaikan oleh Ka Ur Pembanguanan berikut ini.

“Iya pasti itu setelah selesai menutup buku kas, pertanggungjawaban akhir tahun akan langsung disampaikan kepada kepala desa melalui sekertaris desa selaku PJOK tidak lewat dari tanggal 10 seperti aturan.”

Tahap selanjutnya yaitu sekertaris desa selaku PTPKD menerima,

meneliti pertanggungjawaban keuangan akhir tahun bendahara dan menyusun Rancangan Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan Rancangan keputusan kepala desa tentang keterangan pertanggungjawaban kepala desa. Seperti yang disamapaikan oleh beberapa informan pada tabel 4 berikut.

Table 4

Penerimaan dan Penelitian Laporan Pertanggungjawaban akhir bendahara

Narasumber Pernyataan

PLT sekertaris Menerima dan meneliti pertanggungjawaban akhir bendahara, caranya membandingkan buku kas harian dan buku kas bulanan dengan pertanggungjawaban dari bendahara.

Iya pasti menyusun Rancangan Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan Rancangan keputusan kepala desa tentang keterangan pertanggungjawaban kepala desa. Formatnya sudah ada dari kabupaten jadi tinggal dimasukkan saja berdasarkan kolom. KA UR Umum Sekertaris desa pasti menerima dan meneliti kembali, jadi

nantinya setelah menerima sekertaris desa kemudian mencocokkan dengan buku kas harian dan buku kas mingguan, setelah balance baru diserahkan ke kepala desa sebagai rancangan peraturan desa soal pertanggungjawaban APB Desa tapi kalau belum balance maka akan dilakukan pencocokan dengan bukti-bukti lain seperti nota dan kwitansi.

Sumber: Hasil Wawancara Pemerintah Desa

Tahapan selanjutnya adalah sekertaris desa menyampaikan Rancangan

Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan keputusan kepala tentang rancangan keterangan pertanggungjawaban kepala desa kepada kepala desa. Hal ini disampaikan oleh kepala Desa berikut ini.

“Sekertaris desa pasti menyampaikan rancangan Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan Rancangan keputusan kepala desa tentang keterangan pertanggungjawaban kepala desa kepada kepala desa untuk selanjutnya dibahas bersama dengan BPD.”

Setelah kepala desa menerima rancangan Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan Rancangan keputusan kepala desa tentang keterangan pertanggungjawaban kepala desa maka tahap selanjutnya adalah penyampaian kedua rancangan tersebut untuk dibahas bersama dengan BPD dalam rangka memperoleh persetujuan bersama seperti yang disampaikan oleh Kepala Desa Bejalen berikut ini.

“Jadi rancangan dulu diserahkan ke BPD nanti kita tentukan tanggalnya kapan lalu kita bahas dan akhirnya untuk menuju ke bukan lagi rancangan

peraturan pertanggungjawaban dan keterangan tapi peraturan pertanggungjawaban pelaksanaan APB Desa dan Keputusan kepala desa baru diserahkan ke kecamatan kemudian ke pemerintah kabupaten lalu diundangkan lolos atau tidak.”

Penyampaian rancangan paling lambat 1 (satu) bulan setelah anggaran berakhir, kemudian setelah rancangan Keputusan kepala desa tentang keterangan pertanggungjawaban dimusyawarahkan ditetapkan menjadi keputusan kepala desa dan rancangan peraturan desa tentang pertanggungjawaban pelaksanaan APB Desa setelah dibahas dan mendapat persetujuan BPD ditetapkan menjadi peraturan desa tentang pertanggungjawaban pelaksanaan APB Desa. Hal ini disampaikan oleh ketua BPD berikut ini.

“Jadi penyampaian rancangan pertanggungjawaban ke BPD itu biasanya tepat waktu tapi tidak jarang juga lewat dari satu bulan setelah anggaran berakhir, nanti setelah kedua rancangan pertanggungjawaban itu dibahas dan disetujui maka baru boleh ditetapkan sebagai Keputusan Kepala desa dan menjadi Peraturan desa tentang pelaksanaan pertanggungjawaban pelaksanaan APB Desa.

Dalam panduan penyusunan pertanggungjawaban penetapan peraturan desa paling lambat bulan januari setelah tahun anggaran berakhir namun untuk penetapan peraturan di Desa Bejalen pada prakteknya kadang molor seperti yang dikatakan Kepala Desa berikut ini.

“Kalau prakteknya kadang molor, tapi kalau juklaknya 1 bulan. kendala memang banyak sekali terutama SDM artinya sekarang kan jamannya komputer semua, ini memang sangat menentukan untuk pelaksanaan atu pengSPJan ini benar-benar ada kendala distu. Yang kedua ini kendalanya juga dilapangan masalah perhitungan, membuat perhitungan terutama pasir kan kurang tepat harga, pangajuannya beberapa bulan baru alokasinya jadi biasanya sudah terjadi perubahan harga misalnya semen harganya 54 belum termasuk pajak sedangkan indek dari kabupaten 48

jadi harus di musayawarakan dan menanyakan. Ini bisa dijadikan temuan padahal harga di lapangan begitu.”

Berdasarkan keterangan dari semua informan menyatakan bahwa laporan pertanggungjawaban merupakan hal yang sangat penting untuk dapat menilai kinerja pemerintah desa dan sebagai sarana pertanggungjawaban pelaksanaan anggaran dan kegiatan kepada pemerintah Kabupaten dan masyarakat luas. Laporan pertanggunggungjawaban juga merupakan bentuk pengendalian terhadap kemungkinan penyelewengan anggaran. Berdasarkan data-data tersebut diatas terlihat bahwa secara umum proses penyusunan pertanggungjawaban anggaran desa telah sesuai dengan panduan penyusunan pertanggungjawaban anggaran desa, meskipun masih terdapat kekurangan yaitu ketidak tepatan waktu dalam penyusunan laporan pertanggungjawaban.. Pada tahap penyampaian rancangan Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan Rancangan keputusan kepala desa tentang keterangan pertanggungjawaban kepala desa kepada BPD kadang kala terjadi keterlambatan yang disebabkan oleh minimnya kemampuan sumber daya manusia yang dimiliki pemerintah Desa Bejalen dalam mengoperasikan komputer.

Berbeda dengan hasil dari penelitian yang dilakukan oleh handika (2015) yang menyatakan bahwa format penyusunan rancangan APB Desa kadang kala memiliki format penyusunan yang berbeda antara di kabupaten dan di kecamatan. Untuk format penyusunan laporan pertanggungjawaban tidak mengalami perbedaan yang menyebabkan pengembalian karena perbedaan format. Format yang digunakan oleh Desa Bejalen dalam proses penyusunan pertanggungjawaban anggaran merupakan format satu-satunya yang diberikan dari kabupaten. Dari kabupaten juga memberikan pelatihan-pelatihan teknis dan Bimtek (Bimbingan Teknis) mengenai penyusunan laporan pertanggungjawaban anggaran.

Penyampaian Laporan Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Desa

Penyampaian laporan pertanggungjawaban pelaksanaan APB Desa dan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa disampaikan kepada Bupati melalui Camat. Hal ini sebagai bentuk pertanggungjawaban pemerintah Desa Bejalen terhadap pelaksanaan anggaran

dan kegiatan yang telah dilakukan seperti yang dikatakan oleh Bapak Nuwo Sugiarto berikut ini.

“Laporan pertanggungjawaban pelaksanaan APB Desa dan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa diserahkan ke Kabupaten melalui camat, jadi diperiksa dulu dikecamatan kalau sudah tidak ada masalah langsung dikirim ke Kabupaten ini sebagai bentuk pertanggungjawaban pemerintah terhadap pelaksanaan selama satu tahun anggaran.”

Untuk waktu penyampaian diaturan mengatur paling lambat 7 (tujuh) hari kerja setelah pertanggungjawaban pelaksanaan APB Desa dan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa ditetapkan namun realisasinya kadang terlambat seperti keterangan dari beberapa informan ditabel 5 berikut.

Tabel 5

Waktu Penyampaian Laporan

Narasumber Pernyataan

Kepala Desa Untuk penyampaian di fasilitasi tapi kalau terlambat kita kirim sendiri kesana kalau di kabupaten batasnya paling lambat harus masuk 10 januari meskipun masih banyak desa-desa yang terlambat termasuk kami pernah beberapa kali terlambat. Walaupun sebenarnya tidak boleh terlambat.

Ka Ur Umum Untuk ketepatan waktu kami sangat memperhatikan karena kalau laporan belum jadi padahal batas waktunya sudah dekat maka dari kecamatan dan kabupaten akan terus menagih namun namanya juga kemampuan manusia terbatas jadi kadang molor. BPD Pernah mengalami keterlambatan penyampaian.

Ka Ur

Pembangunan

Kalau penyampaian Laporan pertanggungjawaban kami pernah terlambat beberapa kali namun kami juga pernah meraih penghargaan peringkat pertama pada Tahun 2012 sebagai desa yang berhasil mayampaikan laporan tepat waktu.

Sumber hasil wawancara Pemerintah Desa Bejalen

Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa yang disampaikan kepada Bupati akan dievaluasi oleh Bupati, bentuk evaluasinya biasanya akan disampaikan langsung dari kabupaten biasanya berpengaruh

terhadap anggaran untuk periode berikutnya seperti yang disampaikan oleh Bapak Nuwo Sugiarto berikut.

“ Evaluasi dari Bupati bisanya diberi tahukan langsung dari kabupaten jadi misalnya terjadi keterlambatan peyampaian laporan ke kabupaten maka uang yang akan diterima untuk periode berikutnya pun akan terlambat pencairannya”.

Berdasarkan keterangan dari semua informan diatas, dapat dikatakan bahwa penyampaian laporan pertanggungjawaban anggaran yang meliputi Peraturan Desa tentang pertanggungjawaban pelaksanaan APB Desa dan Keputusan Kepala Desa tentang Keterangan Pertanggungjawaban Kepala Desa telah disampaikan kepada Bupati sesuai dengan pasal 16 ayat 1 Peraturan menteri dalam negeri nomor 37 Tahun 2007. Laporan pertanggungjawaban akhir ini merupakan bagian dari pelaopran realisasi APB Desa yang dilakukan persemesternya. Namun pada prakteknya terdapat kekurangan yaitu keterlambatan penyampaian laporan pertanggungjawaban yang seharusnya paling lambat disampikan pada tanggal 7 (tujuh januari). Keterlambatan tersebut dikarenakan proses penyusunan yang membutuhkan waktu lama akibat kurangnya keterampilan yang dimiliki oleh penrangkat desa bejalen seperti yang disebutkan pada proses penyusunan laporan pertanggungjawaban. Akibat dari keterlambatan tersebut berdampak pada pencairan dana untuk periode berikutnya yang akan cair terlambat pula. Biasanya setelah sampai di Bupati tidak akan di evaluasi lagi karena tahapan evaluasi sudah dilakukan ditingkat kecamatan sebelum diteruskan ke Kabupaten.

Transparansi

Pemerintah Desa Bejalen telah melakukan upaya-upaya yang bertujuan atau diharap kan mampu mewujudkan prinsip transparansi laporan pertanggungjawaban keuangan dan kegiatan. Adapun upaya-upaya yang dilakukan oleh pemerintah Desa Bejalen adalah memberikan informasi laporan pertanggungjawaban pelaksanaan APB Desa melalui BPD, ketua RW dan ketua RT untuk selanjutnya disampaikan kemasyarakat luas dalam pertemuan di masing-masing RT serta terbukanya akses bagi mayarakat yang hendak bertanya

langsung dengan datang kekantor desa atau menyampaikan melalui RT/RW selaku perwakilan masyarakat. Namun usaha pemerintah untuk mewujudkan Desa Bejalen yang transparan, tidak sejalan dengan antusiasme masyarakat terhadap laporan pertanggungjawaban keuangan desa itu sendiri sebagaimana yang terdapat pada table6 pernyataan informan berikut ini:

Tabel 6

Upaya Transparansi Pemerintah Desa kepada Masyarakat

Narasumber Pernyataan

Kepala Desa Kami selalu terbuka soal keuangan desa, selain memberikan laporan tertulis kepada BPD, RT dan RW untuk diteruskan ke masyarakat kami juga terbuka bagi siapa pun yang berkepentingan yang hendak bertanya langsung datang kekantor desa. Namun kalau ditanya masalah minat masyarakat, masyarakat desa cenderung tidak terlalu memperhatikan laporan pertanggungjawaban secara tertulis maupun yang ditempel dipapan pengumuman, bagi masyarakat Desa Bejalen yang terpenting bagi mereka adalah bentuk fisiknya sudah ada atau sudah selesai. Masyarakat desa juga beranggapan bahwa sudah ada BPD, RT/ RW jadi mereka percaya dengan perwakilan masyarakat tersebut tapi kita tetap berusaha memberikan informasi dengan cara lisan ke masyarakat agar mereka tetap mengetahui angaran-angaran yang diterima dan digunakan. Sekertaris Desa Disini segala sesuatu pengeluaran dan lain sebagainya harus

transparan sehingga masyarakat bisa tahu terutama lewat BPD. ketika sudah ada SPJ (Surat pertanggungjawaban) BPD akan mendapat tembusan kemudian dsebarkan kepada masyarakat sebagai bukti bahwa pelaporan tidak ada manipulasi.

Ketua RT 02 Kita dikumpulkan dibalai desa tiap kali LPJ jadi disana diberikan fotocopyan yang berisi laporan pelakasanaan anggaran dan kegiatan kemudian dijelaskan. Tapi kalau masalah ketertarikan masyarakat desa, orang sini tidak terlalu berminat untuk tahu pertanggungjawaban tertulisnya kayak apa yang penting bentuknya udah.

Ketua RT 06 Pemerintah desa sudah transparan jadi selain dikasih fotocopyan yang berisi laporan pelakasanaan anggaran dan kagiatan, juga ditempel dipapan pengumuman.

BPD Semua kegiatan dan penggunaan dana pasti diberi tahu ke masyarakat melalui pertemuan-pertemuan denganpemerintah desa dan RT/RW.

Kaur

Pembanguanan

Kita pasti memberikan informasi yang terbuka kepada masyarakat melalui BPD,RT/RW yang kemudian bertugas untuk menyampaikan kepada masyarakat luas.

Upaya-upaya yang dilakukan pemerintah Desa Bejalen dalam mewujudkan prinsip transparansi yang baik sudah sesuai dengan Permendagri pasal 4 ayat 7 nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah. Cara yang dilakukan pemerintah desa Bejalen yaitu memberikan informasi-informasi yang dianggap perlu bagi masyarakat Desa Bejalen sebagai bukti pelaksanaan anggaran dan kegiatan. Bentuk penyampaian informasi yang dilakukan oleh pemerintah yaitu secara lisan dan tulisan. Informasi mengenai laporan pertanggungjawaban akhir diberitahu melalui RT/RW dan BPD.

Namun RT/RW dan BPD yang diharapkan mampu menyampaikan informasi tersebut kepada masyarakat luas cenderung pasif. Minat masyarakat desa untuk mengetahui pelaporan pertanggungjawaban di Desa Bejalen tergolong sangat rendah. Masyarakat desa Bejalen mempunyai pemahaman bahwa yang terpenting bagi mereka adalah bentuk fisik dari suatu pembangunan itu telah selesai sehingga laporan pertanggungjawaban secara tertulis tidak lagi menjadi penting. Disini peran RT/RW dan BPD selaku orang-orang yang dipercaya masyarakat dan selaku perantara pemerintah kepada masyarakat harus lebih berperan aktif dalam mensosialisasikan laporan pertanggungjawaban tersebut kepada masyarakat.

Akuntabilitas

Sama seperti transparansi, pemerintah Desa Bejalen juga telah melakukan upaya-upaya yang bertujuan atau diharapkan mampu mewujudkan prinsip dan asas akutabilitas yang baik. Adapun upaya-upaya yang dilakukan adalah memberikan informasi mengenai berapa uang yang diterima, berapa uang yang digunakan, menyusun program apa yang akan dijalankan bersama dengan masyarakat, melibatkan masyarakat dalam tiap pelaksanaan program pembangunan yang juga sekaligus mangawasi pelaksanaan program dan melibatkan masyrakat yang bekerja sebagai tukang dalam perhitungan pelaksanaan anggaran suatu program. Semua bentuk kegiatan yang dilakukan sebisa mungkin melibatkan masyarakat sebagai peranggungjawaban pemerintah terhadap pemenuhan hak masyarakat yaitu hak untuk tahu, hak untuk diberi informasi dan hak untuk didengar aspirasinya sebagaimana yang terdapat pada table 7 pernyataan informan berikut ini.

Tabel 7

Upaya Akuntabilitas Pemerintah Desa Bejalen Narasumber Pernyataan

Kepala Desa Kami selaku pemerintah desa selalu melibatkan masyarakat dalam tiap penyusunan, pelaksanaan, dan pertanggungjawaban penggunaan anggran untuk suatu program sehingga hal ini bisa kami pertanggungjawabkan dengan baik kepada mayarakat karena ke ikut sertaan masyarakat didalmnya.

Ka Ur

Pembangunan

Tiap kali mau menyusun laporan pertanggung jawaban tiap pelaksanaan program biasanya saya bekerja sama dengan tukang yang bekerja untuk karena mereka juga yang ikut bersama dengan kami untuk pencocokkan harga di pasaran dengan standar harga yang diberikan dari kebupaten.

Sumber: Hasil Wawancara Pemerintah Desa.

Berdasarkan data-data tersebut diatas terlihat bahwa upaya-upaya yang dilakukan pemerintah desa Bejalen dalam mewujudkan asas dan prinsip akuntabilitas yang baik sudah sesuai dengan undang-undang nomor 28 tahun 2000. Hak-hak masyarakat yaitu hak untuk tahu, hak untuk diberi informasi dan hak untuk didengar aspirasinya sudah bisa dipenuhi melalui upaya-upaya yang dilakukan oleh pemerintah Desa Bejalen. Hak untuk tahu adalah hak yang dimiliki masyarakat untuk mengetahui besarnya anggaran yang diterima maupun yang digunakan untuk suatu kegiatan atau pembangunan tertentu. Hak untuk diberi informasi yaitu masyarakat berhak diberikan informasi apapun terkait penerimaan dan penggunaan anggaran serta informasi apapun yang dibutuhkan oleh masyarakat. Hak untuk didengar aspirasinya merupakan hak yang dimiliki masyarakat untuk mengeluarkan aspirasinya dan kemudian didengarkan untuk selanjutnya dipertimbangkan.

Segala bentuk penerimaan anggaran, pembanguanan dan pengeluaran anggaran bisa dipertanggungjawabkan kepada masyarakat, karena dalam proses pembanguanan masyarakat turut dilibatkan dalam pencocokan harga dipasaran dalam hal ini terutama tukang yang bekerja, dalam proses pembanguanan pun

masyarakat turut terlibat langsung gotong-royong membantu menyelesaikan pembanguanan sekaligus dapat mengawasi pengerjaan pembanguanan. Seperti yang sudah disebutkan pada proses penyusunan dan penetapan peraturan desa, format peaporan yang digunakan oleh pemerintah Desa Bejalen telah sesuai dengan format yang ada di Kabupaten. Format pelapora langsung diberikan oleh pihak Kabupaten sebagai acuan satu-satunya dalam menyusunan laporan pertanggungjawaban (Lampiran 2).

KESIMPULAN dan SARAN Kesimpulan

Berdasarkan deskripsi mengenai pelaporan pertanggungjawaban keuangan di Desa menunjukkan bahwa laporan pertanggungjawaban merupakan hal yang sangat penting bagi masyarakat maupun pemerintah desa dan pemerintah kabupaten. Proses laporan pertanggungjawaban keuangan sudah sesuai dengan ketentuan yang berlaku. Namun dalam pelaksanaannya masih terdapat beberapa hal yang belum sesuai yaitu:

1. Pada tahap penyusunan laporan pertanggungjawaban akhir terjadi ketidak tepatan waktu yang disebabkan oleh kurangnya kemampuan sumber daya manusia yang dimiliki oleh pemerintah Desa Bejalen terutama dalam hal pengoperasian komputer yang berakibat pada keterlambatan penyampaian laporan sampai ke tingkat Kabupaten.

2. Kurangnya tenaga pemerintahan yang dimiliki Desa Bejalen berdampak pada pemberian jabatan ganda terhadap beberapa perangkat desa. Seperti Ka Ur (Kepala Urusan) pemerintahan yang sekaligus menjabat sebagai PLT Sekertaris.

3. Dalam upaya mewujudkan transparansi yang baik RT/RW dan BPD selaku perwakilan masyarakat kurang aktif untuk mensosialisasikan laporan pertanggungjawaban keuangan kepada masyarakat.

Keterbatasan Penelitian

Keterbatasan informan dalam memberikan informasi terkait transparansi dan akuntabilitas di Desa Bejalen membuat penelitian ini belum dapat mengkaji lebih jauh mengenai efektifitas dari prinsip-prinsip atau model akuntabilitas dan transparansi di Desa Bejalen. Pengkajian informasi tersebut sangat diperlukan

untuk mengetahui penerapan prinsip atau model akuntabilitas dan transparansi karena yang terjadi di Desa Bejalen baru sebatas upaya untuk mewujudkan prinsip Akuntabilitas dan transparansi.

Saran Penelitian

Desa Bejalen agar dapat memberikan pembagian fungsi tugas yang jelas dan membekali perangkat desa dengan pelatihan keterampilan khusunya dalam hal pengoperasian komputer sehingga tidak menyebabkan keterlambatan dalam proses penyusunan laporan pertanggungjawaban hingga penyampaian laporan pertanggungjawaban ke Kabupaten. RT/RW dan BPD selaku perwakilan masyarakat desa harus lebih aktif untuk mensosialisasikan laporan pertanggungjawaban kepada masyarakat luas sehingga upaya pemerintah desa dalam mewujudkan akuntabilitas dan transparansi semakin lebih baik.

Untuk penelitian selanjutnya, agar dapat memperbaiki hal-hal yang masih kurang dalam penelitian ini. Hal tersebut seperti mengkaji lebih dalam mengenai prinsip-prinsip atau model akuntabilitas dan transparansi di Desa Bejalen dan tidak hanya terbatas pada upaya-upaya dalam mewujudkan akuntabilitas dan transparansi tersebut.

DAFTAR PUSTAKA

________. 2003. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara.

________. 2004. Undang-Undang Republik Indonesia Nomor 1 Tahun 2004

tentang perbendaharaan negara.

________. 2004. Undang-Undang Republik Indonesia Nomor 15 Tahun 2004

tentang Pemeriksaaan Pengelolaan dan Tanggungjawab keuangan Negara.

________. 2004. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004

tentang Pemerintahan Daerah.

_______. 2006. Peraturan Menteri dalam Negeri Nomor 13 Tahun 2006 tentang

Pengelolaan Keuangan Daerah.

________. 2007. Peraturan Menteri dalam Negeri Nomor 35 Tahun 2007

Pedoman Umum Tata Cara Pelaporan dan Pertanggungjawaban Penyelenggaraan Pemerintah Desa.

________. 2007. Peraturan Menteri dalam Negeri Nomor 37 Tahun 2007 pasal

16 ayat 1 tentang Pengelolaan Keuangan Desa, Penetapan Pertanggungjawaban Pelaksanaan APB Desa.

________. 2007. Peraturan Menteri dalam Negeri Nomor 37 tahun 2007 pasal 17

Pengelolaan Keuangan Desa, Penyampaian Laporan

Pertanggungjawaban Pelaksanaan APB Desa.

________. 2007. Direktorat Pemerintah Desa dan Kelurahan Tahun 2007

tentang Transparansi Keuangan Desa.

________. 2014. Undang-Undang Republik Indonesia Nomor 6 Tahun 2014

Aji, Mustika. 2014. Panduan Penyusunan APB Desa Partisipatif. Kebumen. Gharthey, J.B. 1987. Crisis, Accountability and Development in the Third World.

London.

Handika, Dina. 2015, Perencanaan Keuangan Desa Bejalen di Kabupaten

Semarang - Jawa Tengah

Mardiasmo, 2004. Otonomi dan Manajemen Keuangan Daerah. Andi. Yogyakarta.

Madiasmo, 2005. Akuntansi Sektor Publik. Andi. Jakarta

Moeloeng, Lexi. 2001. Metodologi Penelitian Kualitatif. PT. Remaja Rosda Karya. Bandung.

Profil Desa Bejalen. http://ambarawa.jatenginfo.com/profil-desa-bejalen.php. diunduh pada tanggal 25 februari 2014.

Subroto, Agus. 2009. Akuntabilitas Pengelolaan Dana Desa. Pasca Sarjana Universitas Diponegoro. Semarang.

Syachbrani, Warka. 2012. Akuntansi dan Akuntabilitas Pemerintahan Desa. Pasca Sarjana Universitas Gadjah Mada. Yogyakarta.

Taufik, Taufani. 2012. Pengelolaan Keuangan Desa dalam Sistem Keuangan

DAFTAR RIWAYAT HIDUP

Nama : Ratrihening Gusti Tangdiongan NIM : 232011114

Alamat Asal : Jl. Pongsimpin nomor 9c Kota Palopo, Sulawesi Selatan Judul Skripsi : Pelaporan Pertanggungjawaban Keungan Desa Bejalen di

Kabupaten Semarang – Jawa Tengah

Riwayat Pendidikan

Fakultas Ekonomika dan Bisnis UKSW Salatiga lulus tahun 2015 SMA Kristen Palopo lulus tahun 2011

SMP Negeri 5 Palpopo lulus tahun 2008 SD Negeri 233 Batara Palpo lulus tahun 2005 TK. Elim Rantepao lulus tahun 1999

Pengalaman Kepanitian

Panitia Penyambutatan PKMST (Persekutuan Keluarga Mahasiswa Siswa Toraja) Tahun 2014

Panitia Makrab Akuntansi FEB UKSW “Excellent” Tahun 2014 Panitia Makrab FEB UKSW “Fusion” Tahun 2013

LAMPIRAN 1:

Nama : Nuwo Sugiharto Jabatan : Kepala Desa

Hari, Tanggal : Senin, 18 Mei 2015

1. Apa yang anda pahami mengenai laporan pertanggungjawaban? (tujuan) Kalau tujuannya kan yang pasti kan ini memang aturan dari pemerintah berarti kan bentuk apapun, pelaksanaan apapun yang dibantu oleh pemerintah baik pemerintah pusat, provinsi dan kabupaten kita harus wajib untuk mempertanggungjawabkan. Nah ini, segi dari pertanggungjawabannya bentuk kontrol kita, keseriusan untuk melaksanakan kegiatan itu, jelas itu.

2. Seberapa penting laporan pertanggungjawaban itu bagi kades?

Penting sekali, pentingnya dalam arti kita kan untuk mengatakan kepada masyarakat bahwa itu telah dilaksanakan walaupun masyarakat tahu itu fisiknya oh iya sudah tapi kan pertanggungjawaban kan tertulis kan harus, ini kan artinya buat bukti bahwa pelaksanaan tertulis sudah dilakukan, administrasi kan gitu semua orang kan jelas administrasi harus dilakuakan, walaupun sudah percaya masyarakat bahwa ini sudah ini saya percaya Rp. 10.000 itu sudah dilaksanakan bantuknya fisik tapi kan administrasi kan jelas harus untuk mengetahui beli barangnya dimana, bentuknya seperti apa.

3. Apa peran kades daam laporan pertanggungjawaban?

Tetap sangat penting untuk mengawasi dibantu PJAK, PJOK ini di bantu lagi Tim monitoring untuk kontrol kan, ini laporan-laporan dari mereka itu kita tampung, kita tidak tinggal diam saja tapi juga turun ke lapangan apa lagi wilayah desa bejalen kan kecil jadi tidak ada alasan untuk wah jauh ya tergantung dari kita sendiri untuk masalah mau kontrol ke bawah.

4. Apakah Kades melakukan Sosialisasi kepada masyarakat dan perangkat desa lain mengenai laporan pertanggungjawaban?

yang pertama kita harus lewat atau melalui BPD bentuknya namanya LPPD (laporan penyelenggaraan pemerintah desa) jadi kita selama setahun terus membuat LPPD setelah itu kita copy untuk kegiatan-kegiatan itu