ANALISIS KEPUASAN PEMBAYAR PAJAK TERHADAP

PELAYANAN PEMBAYARAN PAJAK PADA

PT. BANK DKI CABANG TANJUNG PRIOK

Oleh

PANJI KRESNAWANDA

H24087049

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

RINGKASAN

PANJI KRESNAWANDA. H24087049. Analisis Kepuasan Pembayar Pajak

Terhadap Pelayanan Pembayaran Pajak Pada PT. Bank DKI Cabang Tanjung Priok, dibawah bimbingan MA’MUN SARMA.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa, yaitu dengan mencari sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang dapat berguna untuk kepentingan bersama. Pada dasarnya, pembangunan nasional dilakukan oleh masyarakat bersama pemerintah. Oleh karena itu, peran masyarakat dalam pembiayaan untuk pembangunan harus terus ditumbuhkan dengan meningkatkan kesadaran masyarakat mengenai kewajibannya dalam membayar pajak. Selain itu, pajak yang dipungut oleh pemerintah digunakan untuk menjaga kelangsungan hidup negara dan sumber pembiayaan belanja-belanja yang dikeluarkan oleh pemerintah untuk menjalankan roda pemerintahan. Bank DKI merupakan salah satu Bank Pembangunan Daerah di DKI Jakarta yang selalu memberikan pelayanan yang maksimal agar dapat memberikan kepuasan kepada para nasabahnya. Salah satu pelayanan yang diberikan Bank DKI adalah pelayanan pembayaran pajak yang ditujukan untuk para wajib pajak yang berada di DKI Jakarta. Bank DKI sebagai Bank Pembangunan Daerah (BPD) yang terdapat di DKI Jakarta menyediakan fasilitas pelayanan pembayaran pajak, diantaranya: pembayaran Pajak Bumi dan Bangunan (PBB), pembayaran Pajak penghasilan (PPh), pembayaran Pajak Pertambahan Nilai (PPN) serta pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

Adapun tujuan dari penelitian ini adalah: Mengidentifikasi karakteristik pembayar pajak di loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok, Menganalisis hubungan antara karakteristik responden terhadap tingkat kinerja pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung priok, Mengidentifikasi tingkat kepentingan pembayar pajak terhadap kualitas pelayanan loket pembayaran pajakPT. Bank DKI Cabang Tanjung Priok, Menganalisis kinerja pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung priok berdasarkan penilaian pembayar pajak. Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh secara langsung dari 100 orang pembayar pajak dengan menggunakan alat bantu kuesioner yang telah dilakukan uji validitas dengan teknik korelasi Product Moment Pearson dan reliabilitas dengan teknik Alpha Cronbach. Sedangkan, data sekunder diperoleh melalui data-data dari perusahaan, penelusuran pustaka, dan publikasi elektronik (Internet).

Berdasarkan hasil penelitian dengan menggunakan analisis Importance and Performance Analysis dapat diketahui bahwa terdapat empat atribut yang dianggap penting oleh konsumen akan tetapi kinerjanya masih belum memenuhi sehingga merupakan prioritas yang harus diperbaiki, yaitu: ketanggapan dan kesediaan petugas untuk mengecek terlebih dahulu nominal yang dibayarkan, sikap karyawan ketika menanggapi keluhan dari pembayar pajak, kebersihan ruang tunggu serta tempat parkir yang memadai. Sedangkan untuk hasil penelitian dengan menggunakan analisis Customer Satisfaction Index (CSI), diperoleh nilai sebesar 73,61% yang secara umum pembayar pajak pada PT. Bank DKI Cabang Tanjung Priok sudah merasa puas dengan pelayanan yang diberikan.

ANALISIS KEPUASAN PEMBAYAR PAJAK TERHADAP

PELAYANAN PEMBAYARAN PAJAK

PADA PT. BANK DKI CABANG TANJUNG PRIOK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

PANJI KRESNAWANDA

H24087049

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

Judul Skripsi : Analisis Kepuasan Pembayar Pajak Terhadap Pelayanan Pembayaran Pajak Pada PT. Bank DKI Cabang Tanjung Priok Nama : Panji Kresnawanda

NIM : H24087049

Menyetujui Dosen Pembimbing,

Dr. Ir. Ma’mun Sarma, MS, M.Ec NIP: 19581122 198503 1002

Mengetahui: Ketua Departemen,

Dr. Ir. Jono M. Munandar, M.Sc NIP 19610123 198601 1002

RIWAYAT HIDUP

Penulis bernama Panji Kresnawanda, dilahirkan di Jakarta pada tanggal 14 November 1987 dari pasangan (Alm) Sudomo dan Sunarti. Penulis merupakan anak kedua dari tiga bersaudara.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Bekasi Jaya pada tahun 1993 sampai dengan tahun 1999, Sekolah Lanjutan Tingkat Pertama Negeri 3 Bekasi pada tahun 1999 sampai dengan tahun 2002, dan melanjutkan pendidikan di Sekolah Menengah Atas PGRI 1 Bekasi pada tahun 2002 sampai dengan tahun 2005. Pada tahun 2005, penulis diterima di Program Diploma Institut Pertanian Bogor pada jurusan Manajemen Industri Jasa Makanan dan Gizi dan dinyatakan lulus pada tahun 2008, selanjutnya penulis melanjutkan Program Sarjana pada Program Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Selama menjalani perkuliahan pada Program Diploma, penulis berpartisipasi aktif dalam Unit Kegiatan Mahasiswa pada bidang olahraga bola basket dan menjabat sebagai sekretaris dalam organisai D’BASCOM (Diploma Basketball Community), pada tahun 2006-2007.

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat, hidayah, serta pertolongan-Nya, sehingga penyusunan skripsi ini dapat diselesaikan oleh penulis.

Skripsi ini berjudul “Analisis Kepuasan Pembayar Pajak Terhadap Pelayanan Pembayaran Pajak pada PT. Bank Dki Cabang Tanjung Priok”. Skripsi ini merupakan salah satu syarat untuk memenuhi syarat kelulusan pada Program Sarjana Alih Jenis Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun, untuk dijadikan bahan perbaikan serta memberikan arah yang lebih jelas dalam pelaksanaan penelitian selanjutnya.

Bogor, Maret 2012

UCAPAN TERIMA KASIH

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah memberikan saran, bimbingan, bantuan dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai skripsi ini terselesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa terima kasih kepada: 1. Dr. Ir. Ma’mun Sarma, MS,M.Ec selaku dosen pembimbing yang telah

memberikan bantuan, bimbingan dan motivasi kepada penulis selama penulisan skripsi.

2. Nurhadi Wijaya, STP. MM dan Farida Ratna Dewi, SE. MM selaku dosen penguji yang telah memberikan masukan, kritik serta sarannya.

3. Ibu, kakak, adik serta seluruh keluarga yang telah memberikan doa dan semangat kepada penulis.

4. Staf di Sekretariat Program Sarjana Alih Jenis Manajemen yang telah memfasilitasi keperluan kuliah dan birokrasi yang harus diselesaikan penulis. 5. Rekan-rekan kerja di PT. Bank DKI Cabang Tanjung Priok yang selalu

DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 3 1.3. Tujuan Penelitian ... 3 1.4. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA 2.1. Pemasaran 2.1.1 Pengertian Pemasaran ... 5 2.1.2 Konsep Pemasaran ... 6 2.2. Produk ... 7 2.3. Jasa 2.3.1 Karakteristik Jasa ... 8 2.3.2 Pemasaran Jasa... 8

2.3.3 Kualitas Pelayanan Jasa ... 10

2.3.4 Mengukur Kualitas Jasa ... 12

2.4. Kepuasan Pelanggan 2.4.1 Pengertian Kepuasan Pelanggan ... 13

2.4.2 Faktor yang Mempengaruhi Kepuasan Pelanggan ... 15

2.4.3 Pengukuran Kepuasan Pelanggan ... 15

2.5. Importance and Performance Analysis dan Customer Satisfaction Index ... 17

2.6. Bank 2.6.1 Definisi Bank ... 17

2.6.2 Sistem Operasional Bank ... 18

2.7. Pajak 2.7.1 Pengertian Pajak... 18

2.7.2 Fungsi Pajak ... 19

2.7.3 Jenis Pajak ... 19

2.7.Penelitian Terdahulu ... 22

3.1. Kerangka Pemikiran... 24

3.2. Waktu dan Tempat Penelitian ... 26

3.3. Metode Penelitian ... 26

3.3.1 Jenis dan sumber Data ... 26

3.3.2 Pemilihan dan Metode Sampel... 26

3.3.3 Teknik dan Pengumpulan Data ... 27

3.3.4 Pengolahan dan Analisis Data ... 31

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 39

4.2 Karakteristik Responden ... 40

4.3 Hubungan Antara Karakteristik Responden Terhadap Tingkat Kinerja Pelayanan Loket Pembayaran Pajak PT. Bank DKI Cabang Tanjung Priok ... 46

4.4 Penilaian Tingkat Kepentingan dan Tingkat Kinerja Terhadap Atribut Mutu Pelayanan Loket Pembayaran Pajak ... 48

4.5 Importance and Performance Analysis (IPA) ... 60

4.6 Customer Satisfaction Index (CSI) ... 67

4.7 Implikasi manajerial ... 69

KESIMPULAN DAN SARAN

1. Kesimpulan 2. Saran

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No.

Halaman

1. Data pembayar pajak pada loket pembayaran pajak ... 3

2. Nilai validitas tingkat kepentingan atribut mutu jasa ... 28

3. Nilai validitas tingkat kepuasan atribut mutu jasa ... 29

4. Skala Likert untuk tingkat kepentingan ... 30

5. Skala Likert untuk tingkat kinerja ... 31

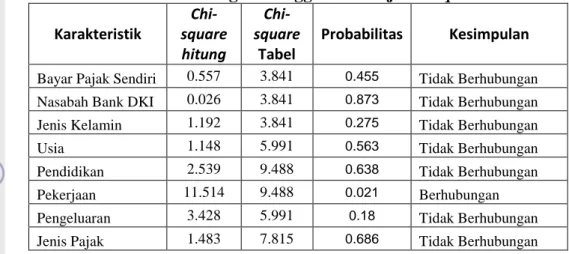

6. Hasil analisis dengan menggunakan Uji Chi square... 47

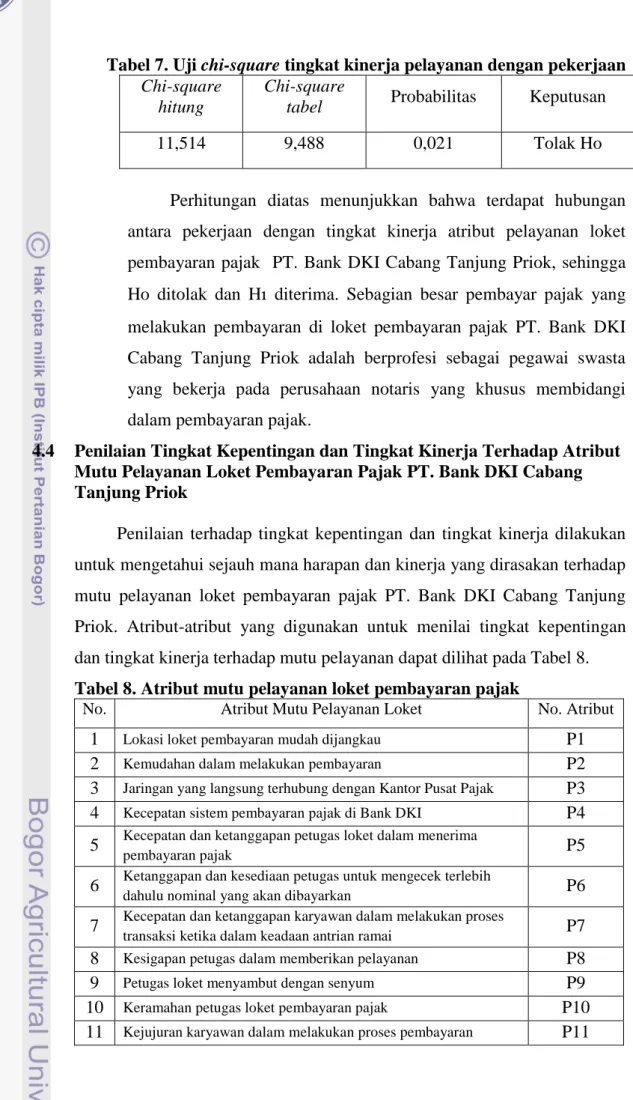

7. Uji Chi-square tingkat kinerja pelayanan dengan pekerjaan ... 48

8. Atribut mutu pelayanan loket pembayaran pajak... 48

9. Penilaian pembayar pajak terhadap tingkat kepentingan atribut mutu pelayanan loket pembayaran pajak PT. Bank DKI ... 49

10. Penilaian pembayar Pajak terhadap tingkat kepuasan atribut mutu pelayanan loket pembayaran Pajak PT. Bank DKI ... 50

11. Persentase penilaian pembayar pajak terhadap tingkat kepentingan dan kepuasan atribut mutu pelayanan loket pembayaran pajak ... 51

12. Tingkat kesesuaian atribut mutu pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok ... 59

13. Perhitungan Customer Satisfaction Index (CSI) ... 68

DAFTAR GAMBAR

No.

Halaman

1. Konsep kepuasan pelanggan ... 13

2. Sistem operasional Bank ... 18

3. Kerangka pemikiran penelitian ... 25

4. Importance and Performance Matrix ... 34

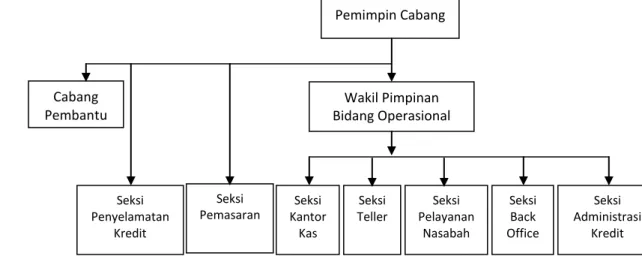

5. Struktur organisasi PT. Bank DKI Cabang Tanjung Priok ... 37

6. Distribusi responden berdasarkan tujuan pembayaran. ... 41

7. Distribusi responden berdasarkan nasabah atau bukan ... 41

8. Distribusi responden berdasarkan jenis kelamin ... 42

9. Distribusi responden berdasarkan usia ... 43

10. Distribusi responden berdasarkan pendidikan ... 43

11. Distribusi responden berdasarkan pekerjaan ... 44

12. Distribusi responden berdasarkan pengeluaran ... 45

13. Distribusi responden berdasarkan jenis pajak. ... 46

14. Diagram Kartesius loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok... 62

DAFTAR LAMPIRAN

No.

Halaman

1. Kuesioner penelitian ... 75

2. Hasil uji validitas tingkat kepentingan ... 78

3. Hasil uji validitas tingkat kepuasan ... 81

4. Hasil uji Realibilitas tingkat kepentingan ... 84

I. PENDAHULUAN

1.1. Latar belakang

Indonesia telah melaksanakan pembangunan yang cukup pesat dalam kehidupan nasional, agar pembangunan dapat berjalan dengan lancar, perlu dukungan dari semua lapisan masyarakat. Pembangunan dapat berjalan dengan lancar jika terciptanya hubungan yang selaras, serasi dan seimbang dalam Anggaran Pendapatan dan Belanja Negara yang proporsional dalam rangka melaksanakan pembangunan yang bertanggung jawab.

Pembangunan yang dilaksanakan di Indonesia antara lain, bidang ekonomi, sosial, budaya dan hukum. Pembangunan dalam berbagai bidang tersebut memiliki tujuan yang sesuai pada pembukaan Undang-undang Dasar 1945 alinea keempat, yaitu untuk mencerdaskan kehidupan bangsa dan untuk mensejahterakan seluruh rakyat Indonesia secara adil dan makmur. Pembangunan nasional adalah kegiatan yang berlangsung secara terus-menerus dan berkesinambungan dengan tujuan untuk meningkatkan kesejahteraan rakyat baik materil maupun spiritual.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa, yaitu dengan mencari sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang dapat berguna untuk kepentingan bersama. Pada dasarnya, pembangunan nasional dilakukan oleh masyarakat bersama pemerintah. Oleh karena itu, peran masyarakat dalam pembiayaan untuk pembangunan harus terus ditumbuhkan dengan meningkatkan kesadaran masyarakat mengenai kewajibannya dalam membayar pajak. Pajak merupakan salah satu sumber pendapatan negara yang digunakan untuk melaksanakan semua pembangunan bagi seluruh rakyat Indonesia (Mardiasmo, 2006). Pajak dipungut dari semua warga negara Indonesia yang dapat dipaksakan dalam proses penagihannya. Dengan demikian, pemungutan pajak berdasarkan Undang-undang mengandung pengertian, bahwa terhadap mereka yang ternyata mengabaikan atau melanggar ketentuan pembayaran pajak akan dikenakan

sanksi penagihan secara paksa dalam bentuk penyitaan, penyegelan ataupun penahanan.

Selain itu, pajak yang dipungut oleh pemerintah digunakan untuk menjaga kelangsungan hidup negara dan sumber pembiayaan belanja-belanja yang dikeluarkan oleh pemerintah untuk menjalankan roda pemerintahan. Berdasarkan hal tersebut, pemerintah dengan berbagai cara melakukan sosialisasi agar semua lapisan masyarakat menyadari bahwa pajak digunakan untuk kepentingan bersama. Terlepas dari sudut pandang masyarakat bahwa pajak itu adalah suatu hal yang memberatkan, maka pemerintah tetap melakukan pemungutan pajak melalui alat perlengkapan negara dengan memberikan beberapa kemudahan serta selalu mengadakan pembaharuan di bidang perpajakan sesuai dengan perkembangan dan perubahan masyarakat.

Bank DKI sebagai Bank Pembangunan Daerah (BPD) yang terdapat di DKI Jakarta menyediakan fasilitas pelayanan pembayaran pajak, diantaranya: pembayaran Pajak Bumi dan Bangunan (PBB), pembayaran Pajak penghasilan (PPh), pembayaran Pajak Pertambahan Nilai (PPN) serta pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Pajak bersifat kebendaan, dalam arti besarnya pajak yang dikenakan tergantung oleh keadaan objek pajak yaitu bumi/tanah dan atau bangunan. Keadaan subjek pajak (siapa yang membayar) tidak ikut menentukan besar kecilnya nominal pajak yang akan dibayarkan (Mardiasmo, 2006).

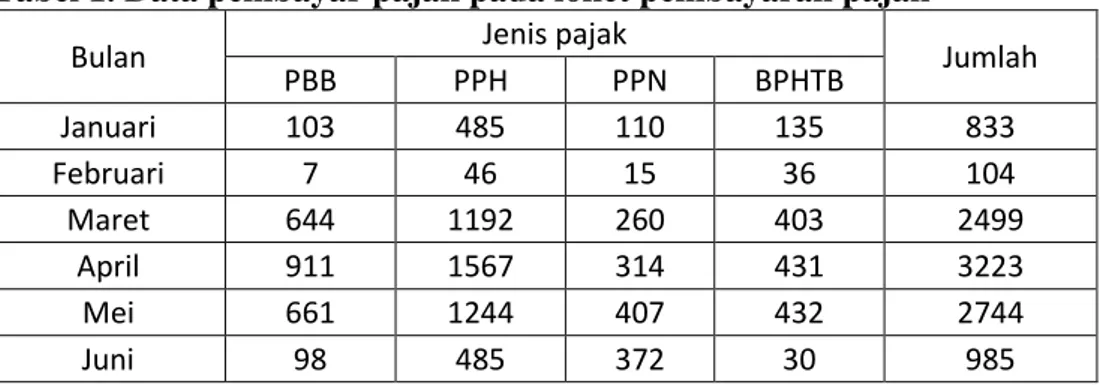

Pembayaran pajak Bumi dan Bangunan dilakukan di loket pembayaran pajak PT. Bank Dki dengan menggunakan NOP (Nomor Objek Pajak) bangunan yang akan dibayarkan. Setelah mendapatkan NOP (Nomor Objek Pajak) petugas pembayaran akan memasukkan NOP tersebut ke sistem pembayaran dan akan diperoleh besarnya tagihan yang akan dibayarkan, setelah pembayaran dilakukan, petugas akan mencetak bukti pembayaran untuk diberikan kepada pembayar pajak. Sedangkan untuk pembayaran Pajak Penghasilan (Pph), Pajak Pertambahan Nilai (PPN) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) pembayar pajak sebelumnya harus mengisi formulir Surat Setoran Pajak (untuk Pph dan

PPN) dan formulir Surat Setoran Pajak Daerah (untuk BPHTB) lalu diberikan kepada petugas pembayaran, setelah pembayaran dilakukan, petugas akan memasukkan data yang tercantum pada formulir ke dalam sistem pembayaran pajak lalu melakukan proses validasi pada formulir tersebut. Adapun data jumlah pembayar pajak periode januari 2011 sampai dengan juni 2011 dapat dilihat pada Tabel 1.

Tabel 1. Data pembayar pajak pada loket pembayaran pajak

Bulan Jenis pajak Jumlah

PBB PPH PPN BPHTB Januari 103 485 110 135 833 Februari 7 46 15 36 104 Maret 644 1192 260 403 2499 April 911 1567 314 431 3223 Mei 661 1244 407 432 2744 Juni 98 485 372 30 985

Pada dasarnya, sebagian besar masyarakat cenderung keberatan untuk memenuhi kewajibannya dalam membayar pajak. Oleh karena itu, Bank DKI sebagai Bank Pembangunan daerah (BPD) yang terdapat di DKI Jakarta, berusaha untuk memberikan pelayanan yang maksimal agar pembayar pajak merasa mendapatkan kepuasan atas pelayanan yang diberikan ketika melakukan pembayaran pajak di Bank DKI.

1.2. Rumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah :

1. Bagaimana karakteristik pembayar pajak di loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok?

2. Bagaimana hubungan antara karakteristik responden terhadap tingkat kinerja pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok?

3. Bagaimana tingkat kepentingan pembayar pajak terhadap kualitas pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok?

4. Bagaimana kinerja pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok menurut penilaian pembayar pajak?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk :

1. Mengidentifikasi karakteristik pembayar pajak di loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok.

2. Menganalisis hubungan antara karakteristik responden terhadap tingkat kinerja pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok.

3. Menganalisis tingkat kepentingan pembayar pajak terhadap kualitas pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok.

4. Menganalisis kinerja pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok berdasarkan penilaian pembayar pajak.

1.4. Manfaat penelitian

1. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan informasi dan masukan kepada PT. Bank DKI Cabang Tanjung Priok untuk dapat lebih meningkatkan dalam memberikan pelayanan penerimaan pembayaran pajak di wilayah Jakarta Utara.

2. Bagi pihak lain

Hasil dari penelitian ini diharapkan dapat memberikan informasi tambahan serta bahan rujukan bagi pihak lain dalam melakukan penelitian yang berhubungan dengan penelitian ini.

II. TINJAUAN PUSTAKA

2.1. Pemasaran

2.1.1 Pengertian Pemasaran

Pemasaran adalah proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas menukarkan produk yang bernilai dengan pihak lain (Kotler, 2000). Sedangkan Asosiasi Pemasaran Amerika dalam Kotler (2000), mendefinisikan pemasaran sebagai proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi, serta penyaluran gagasan, barang dan jasa untuk menciptakan pertukaran yang memenuhi sasaran-sasaran individu dan organisasi.

Stanton dalam Anggipora (2002), mendefinisikan pemasaran dalam dua pengertian dasar, yaitu:

1. Dalam arti kemasyarakatan

Pemasaran adalah setiap kegiatan tukar-menukar yang bertujuan untuk memuaskan keinginan manusia.

2. Dalam arti bisnis

Pemasaran adalah sistem dari kegiatan bisnis yang dirancang untuk merencanakan, memberi harga, mempromosikan dan mendistribusikan jasa serta barang-barang pemuas keinginan pasar.

Levitt dalam Anggipora (2002), menyatakan konsep pemasaran dapat dipenuhi dengan gagasan untuk memuaskan kebutuhan pelanggan melalui produk dan segala hal yang berkaitan dengan penciptaan, penyampaian dan akhirnya pemakaian produk tersebut. Definisi pemasaran dapat disimpulkan sebagai suatu proses kegiatan yang dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi, dan manajerial sehingga masing-masing individu maupun kelompok mendapatkan kebutuhan dan keinginan dengan

menciptakan, menawarkan, dan menukarkan produk yang memiliki nilai komoditas (Rangkuti, 2003).

2.1.2 Konsep Pemasaran

Sebagaimana telah diuraikan dalam definisi-definisi pemasaran sebelumnya, dinyatakan bahwa pemasaran sebagai usaha sadar untuk mencapai hasil pertukaran yang diinginkan dengan pasar sasaran tertentu. Untuk mencapai hal tersebut diperlukan suatu konsep sebagai penuntun usaha pemasaran perusahan selanjutnya (Anggipora, 2002).

Menurut Anggipora (2002), penentuan atau penetapan konsep tersebut didasarkan pada pertimbangan untuk memberikan kepuasan yang utuh kepada konsumen dengan melihat seberapa besar bagian yang harus diberikan untuk kepentingan organisasi, konsumen dan masyarakat. Ada lima konsep berdasarkan perusahaan dan organisasi lainnya dalam melakukan kegiatan pemasaran, yaitu:

1. Konsep produksi

Merupakan salah satu konsep yang paling tua dalam menuntun para penjual. Konsep produksi menyatakan bahwa konsumen akan menyukai produk yang tersedia dan sesuai dengan kemampuan, oleh sebab itu manajemen harus berkonsentrasi pada peningkatan efisiensi produk dan efisiensi distribusi. 2. Konsep produk

Bagi perusahaan yang menggunakan konsep ini berpendapat bahwa konsumen akan menyukai produk yang menawarkan kualitas dan prestasi yang paling baik serta kelebihan dari produk tersebut. Oleh karena itu, perusahaan harus melakukan usaha yang terus-menerus dalam perbaikan produk tersebut untuk menjadi lebih baik.

3. Konsep penjualan

Konsep penjualan menyatakan bahwa konsumen tidak akan membeli cukup banyak produk, terkecuali perusahaan tersebut menjalankan suatu promosi yang maksimal agar konsumen lebih

tertarik pada produk yang ditawarkan oleh perusahaan tersebut. Konsep penjualan paling tepat digunakan untuk produk yang tidak dicari oleh calon konsumen atau unsought goods.

4. Konsep pemasaran

Konsep pemasaran berpendapat bahwa untuk mencapai tujuan organisasi terdiri dari penentuan kebutuhan dan keinginan pasar sasaran serta memberikan kepuasan kepada calon konsumen yang diharapkan secara lebih efektif dan efisien dibandingkan para pesaing yang ada.

5. Konsep pemasaran kemasyarakatan

Konsep pemasaran kemasyarakatan atau konsep pemasaran sosial berpendapat bahwa tugas organisasi adalah menentukan kebutuhan.

2.2. Produk

Menurut Kotler (2000), produk merupakan segala sesuatu yang dapat ditawarkan ke pasar untuk memuaskan keinginan atau kebutuhan. Produk-produk yang dipasarkan meliputi barang fisik, jasa, pengalaman, acara-acara, orang, tempat, properti, organisasi, dan gagasan. Sedangkan menurut Anggipora (2002), produk didefinisikan sebagai sesuatu yang dapat ditawarkan ke dalam pasar untuk diperlihatkan, dimiliki, dipakai atau dikonsumsi sehingga dapat memuaskan keinginan dan kebutuhan.

2.3. Jasa

Menurut Kotler dan Armstrong (2001), jasa adalah segala aktivitas atau manfaat yang ditawarkan oleh suatu kelompok kepada kelompok lainnya, yang pada dasarnya tidak nyata dan tidak berakibat pada kepemilikan apapun. Selain itu, jasa juga didefinisikan sebagai pemberian suatu kinerja atau tindakan yang tidak kasat mata dari suatu pihak kepada pihak lain, yang pada umumnya diproduksi dan dikonsumsi secara bersamaan, dimana interaksi antara pemberi jasa dan penerima jasa mempengaruhi hasil jasa tersebut (Rangkuti, 2003).

2.3.1 Karakteristik Jasa

Menurut Kotler (2005), jasa memiliki empat karakteristik antara lain:

1. Intangible (tak berwujud)

Pada dasarnya jasa memiliki sifat yang tidak berwujud,sehingga tidak dapat dilihat hanya dapat dirasakan.

2. Inseparability (tidak dapat dipisahkan)

Pada umumnya, jasa dihasilkan dan dirasakan pada saat yang bersamaan sehingga jasa tidak dapat dipisahkan,apabila seseorang menghendaki untuk diserahkan kepada pihak lain, maka akan tetap merupakan bagian dari jasa tersebut.

3. Variability (bervariasi)

Tolak ukur setiap jasa yang diberikan akan berbeda-beda, tergantung dari siapa penyedia jasa, penerima jasa serta kondisi dimana jasa tersebut diberikan

4. Perishability (tidak tahan lama)

Jasa merupakan komoditas yang tidak dapat disimpan dan tidak tahan lama, manfaat jasa hanya dapat dirasakan pada saat jasa diberikan.

2.3.2 Pemasaran Jasa

Produk jasa merupakan merupakan kinerja yang tidak berwujud, meskipun jasa sering melibatkan elemen yang berwujud, namun kinerja jasa merupakan elemen yang tidak berwujud sehingga manfaat jasa berasal dari sifat penyampainnya (Lovelock dan Wright, 2005). Adapun tujuan manajemen jasa pelayanan adalah untuk mencapai tingkat kualitas suatu pelayanan. Hal ini sangat berkaitan erat dengan pelanggan sehingga sering dihubungkan dengan tingkat kepuasan pelanggan (Rangkuti, 2003).

Pemasaran jasa dapat disimpulkan sebagai bagian dari sistem jasa secara keseluruhan dimana sebuah perusahaan memiliki semua bentuk kontak dengan pelanggannya. Hal itu mencakup kontak yang dilakukan pada saat penyerahan jasa (Lovelock dan Wright, 2005).

Menurut Rangkuti (2003), ada beberapa faktor yang perlu diperhatikan dalam konsep manajemen jasa pelayanan, antara lain : 1. Merumuskan strategi pelayanan

Strategi pelayanan dimulai dengan perumusan suatu tingkat keunggulan yang dijanjikan kepada pelanggan, perumusan ini beradasarkan pada bidang usaha perusahaan, siapa pelanggannya, dan apa saja yang bernilai bagi pelanggan perusahaan tersebut.

2. Mengkomunikasikan kualitas kepada pelanggan

Setelah penentuan strategi dilakukan maka harus dikomunikasikan kepada pelanggan agar tidak salah menafsirkan tingkat kepentingan yang akan diperolehnya. 3. Penetapan standar kualitas dengan jelas dapat membantu setiap

orang mengetahui dengan jelas tingkat kualitas yang harus dicapai

4. Menerapkan sistem pelayanan yang efektif

Dalam memberikan suatu pelayanan kepada pelanggan, tidak cukup hanya dengan keramahan dan senyuman, tetapi membutuhkan juga sistem yang memiliki metode dan prosedur yang sesuai agar dapat memenuhi kebutuhan pelanggan secara tepat.

5. Karyawan yang berorientasi pada kualitas pelayanan

Semua karyawan yang memberikan pelayanan harus mengetahui dengan jelas standar mutu pelayanan dari perusahaannya, hal ini dilakukan agar pelayanan yang diberikan dapat memberikan kepuasan terhadap pelanggan.

6. Survei kepuasan dan kebutuhan pelanggan

Pihak yang menentukan kualitas jasa pelayanan yang diberikan adalah pelanggan. Oleh karena itu, perusahaan harus mengetahui sejauh mana tingkat kepuasan dan kebutuhan pelanggan yang dapat dipenuhi oleh perusahaan.

2.3.3 Kualitas Pelayanan Jasa

Memberikan pelayanan yang maksimal kepada pelanggan merupakan salah satu alternatif yang dapat dijalankan oleh sebuah perusahaan untuk mendapatkan perhatian yang lebih dari pelanggannya dibandingkan dengan perusahaan yang lainnya. Tingkat kepentingan pelanggan dapat dibentuk dengan berdasarkan pada pengalaman dan informasi yang diperoleh. Setelah menikmati jasa yang telah diperoleh, pelanggan cenderung akan membandingkan apa yang mereka telah dapatkan dengan apa yang mereka harapkan, jika sesuatu yang mereka dapatkan sesuai bahkan lebih dengan apa yang mereka harapkan, maka pelanggan tersebut merasa mendapatkan kepuasan dari pelayanan yang telah diberikan.

Menurut Lovelock dan Wright (2005), jasa yang diinginkan (desired service) adalah jenis jasa yang diharapkan pelanggan akan mereka terima, desired service dipengaruhi oleh :

1. Personal needs (kebutuhan pribadi)

Setiap pelanggan memiliki kebutuhan pribadi yang harus dipenuhi, ketika pelanggan mendapatkan suatu pelayanan, diharapkan pelayanan yang diberikan dapat memenuhi kebutuhan pribadinya.

2. Kepercayaan terhadap penyedia layanan

Suatu kepercayaan dapat tumbuh ketika seorang pelanggan mendapatkan suatu manfaat dari pelayanan yang telah diberikan. Pelayanan yang dapat memberikan kepuasan kepada pelanggan akan menumbuhkan kepercayaan pelanggan terhadap penyedia layanan.

3. Janji yang ditawarkan

Untuk menarik minat pelanggan menggunakan jasa layanan yang ada, harus diimbangi dengan menawarkan janji-janji kepada pelanggan yang akan membentuk suatu harapan dalam diri pelanggan bahwa pelanggan akan mendapatkan layanan seperti yang telah dijanjikan sebelumnya.

4. Komentar dari mulut ke mulut

Kepuasan yang diperoleh pelanggan setelah mendapatkan pelayanan yang maksimal akan memberikan dampak positif terhadap perusahaan, karena secara tidak langsung pelanggan tersebut akan memberitahukan kepada orang lain mengenai kepuasan yang telah dirasakannya.

5. Past experience (pengalaman masa lalu)

Seorang pelanggan yang pernah merasakan kepuasan dari suatu pelayanan, akan berharap ketika akan menggunakan kembali jasa layanan tersebut mendapatkan kepuasan yang minimal sama atau bahkan bisa mendapatkan kepuasan yang lebih dari sebelumnya.

Sedangkan tingkat harapan yang lebih rendah disebut dengan jasa yang memadai (adequate service) yaitu tingkat jasa minimum yang dapat diterima pelanggan tanpa merasa tidak puas. Adequate service dipengaruhi oleh :

1. Faktor situasi

Ketika seorang pelanggan akan menikmati suatu layanan terkadang terdapat hal-hal yang tidak dapat diberikan oleh penyedia layanan karena faktor situasi, misal pada saat keadaan mesin printer tiba-tiba tidak bisa mencetak karena tintanya habis, sehingga menyebabkan pelanggan untuk menunggu sampai printer bisa kembali mencetak. Dalam kondisi seperti ini, jika seorang pelanggan masih mau mentolerir untuk menerima faktor tersebut maka pelanggan akan menerima layanan tersebut tanpa harus merasa kecewa.

2. Alternatif layanan lain

Kondisi dimana suatu layanan tidak dapat diberikan kepada pelanggan yang menyebabkan penyedia layanan menawarkan layanan lain sebagai penggantinya. Jika tawaran layanan lain sebagai pengganti dapat diterima maka diharapkan pelanggan tidak akan merasa kecewa.

Selain itu, terdapat elemen harapan pelanggan lainnya yang dipandang dari sudut produsen, yaitu jasa yang diperkirakan (predicted service) adalah tingkat jasa yang sesungguhnya diharapkan untuk diterima pelanggan dari penyedia jasa selama pertemuan jasa tertentu.

Menurut Lovelock dan Wright (2005), ada lima dimensi kualitas yang digunakan pelanggan untuk menilai kualitas suatu jasa, antara lain :

1. Keandalan (Reliability)

Kemampuan untuk melakukan jasa yang dijanjikan dengan akurat dan terpecaya.

2. Cepat tanggap (Responsiveness)

Kemampuan karyawan untuk membantu dan memberikan pelayanan dengan cepat sesuai dengan yang diinginkan oleh pelanggan.

3. Jaminan (Assurance)

Kemampuan untuk menimbulkan keamanan dan kepercayaan. 4. Empati (Emphaty)

Kesediaan untuk peduli dan memberikan perhatian kepada pelanggan.

5. Berwujud (Tangible)

Penampilan fasilitas fisik, seperti: peralatan, karyawan serta alat komunikasi.

2.3.4 Mengukur Kualitas Jasa

Kualitas jasa dipengaruhi oleh dua variabel, yaitu jasa yang dirasakan dan jasa yang diharapkan (Rangkuti, 2003). Bila jasa yang dirasakan oleh pelanggan lebih kecil daripada yang diharapkan, akan berdampak pada ketidaktarikan pelanggan pada penyedia jasa yang bersangkutan. Akan tetapi, bila jasa yang dirasakan lebih besar daripada apa yang diharapkan, ada kemungkinan besar pelanggan tersebut akan menggunakan penyedia jasa itu lagi.

2.4. Kepuasan Pelanggan

2.4.1 Pengertian Kepuasan Pelanggan

Menurut Kotler (2005), kepuasan adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara persepsi terhadap kinerja (hasil) suatu produk dan harapan-harapannya. Apabila kinerja lebih baik dari apa yang diharapkan maka pelanggan akan merasa puas, namun jika kinerja dibawah harapan maka akan menyebabkan pelanggan merasa kecewa.

Kepuasan pelanggan didefinisikan sebagai respon pelanggan terhadap kesesuaian antara tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakan setelah pemakaian (Rangkuti, 2003). Kepuasan pelanggan ditentukan oleh berbagai jenis pelayanan yang didapatkan oleh pelanggan selama mendapatkan beberapa tahapan pelayanan tersebut.

Berdasarkan definisi-definisi diatas, terdapat kesamaan yaitu mengenai komponen kepuasan pelanggan (harapan dan kinerja yang dirasakan). Pada umumnya, harapan pelanggan merupakan perkiraan atau keyakinan pelanggan tentang apa yang akan mereka terima apabila mereka membeli atau mengkonsumsi suatu produk (barang atau jasa). Sedangkan kinerja dirasakan oleh persepsi pelanggan terhadap apa yang mereka terima setelah menggunakan atau mengkonsumsi produk yang sudah dibeli (Tjiptono, 2002). Secara konseptual, kepuasan pelanggan dapat digambarkan seperti pada Gambar 1.

Gambar 1. Konsep kepuasan pelanggan (Tjiptono, 2002)

Tujuan perusahaan

Harapan pelanggan terhadap produk

Tingkat kepuasan konsumen Produk

Keinginan dan kebutuhan konsumen

Menurut Engel et al (1994), upaya mempertahanankan pelanggan harus mendapatkan prioritas yang lebih besar dibandingkan dengan upaya mendapatkan pelanggan baru. Hal ini dikarenakan, biaya yang dikeluarkan untuk mempertahankan pelanggan yang sudah ada lebih murah daripada mencari pelanggan baru. Beberapa upaya yang dapat dilakukan untuk mempertahankan pelanggan, yaitu:

1. Membangun harapan yang realistis

Kepuasan didasarkan pada suatu penilaian bahwa harapan sebelum pembelian harus terpenuhi. Perusahaan harus menghindari tindakan yang terlalu berlebihan karena konsumen mungkin akan percaya dengan apa yang sudah dikatakan oleh perusahaan dan akan menuntut tanggung jawab dari perusahaan. 2. Memastikan kualitas produk dan jasa memenuhi harapan

3. Memberikan garansi yang realistis

Perusahaan harus memberikan jaminan yang benar-benar dapat dipertanggungjawabkan, karena jika tidak konsumen akan merasa kecewa.

4. Memberikan informasi tentang pemakaian produk

Perusahaan harus menyadari apakah konsumen dapat menggunakan suatu produk dengan benar. Produk yang dirancang harus sesuai dengan apa yang telah dipromosikan oleh perusahaan, sehingga ketika konsumen mengkonsumsinya sesuai dengan apa yang telah dirancang dan dipromosikan sebelumnya.

5. Mempertahankan loyalitas pelanggan

Menjaga hubungan yang baik dengan konsumen dapat dilakukan dengan cara meyakinkan konsumen bahwa perusahaan sangat membutuhkan konsumen untuk kemajuan perusahaan.

Dalam menanggapi keluhan dari konsumen, perusahaan harus cepat tanggap agar apa yang diinginkan oleh konsumen dapat terpenuhi.

2.4.2 Faktor-faktor yang Mempengaruhi Kepuasan Pelanggan

Menurut Irawan (2003), terdapat lima faktor yang menentukan tingkat kepuasan pelanggan, yaitu:

1. Mutu produk

Pelanggan akan memperoleh kepuasan yang maksimal apabila hasil evaluasi yang dilakukan pada produk yang akan dikonsumsi atau digunakannya merupakan produk yang bermutu.

2. Mutu pelayanan

Dalam industri jasa, pelayanan yang baik dan sesuai dengan yang diharapkan oleh pelanggan merupakan faktor yang penting untuk memberikan kepuasan pada pelanggan.

3. Harga

Produk yang memiliki mutu sama, tetapi dengan harga yang lebih murah akan memberikan nilai yang lebih tinggi bagi pelanggannya.

4. Faktor emosional.

Pelanggan akan merasa bangga dan mempunyai keyakinan bahwa orang lain akan merasa kagum bila menggunakan produk dengan merek tertentu, sehingga akan mendapatkan tingkat kepuasan yang lebih. Kepuasan yang diperoleh bukan hanya dari mutu produknya saja tetapi nilai sosial yang membuat pelanggan tersebut merasakan kepuasan setelah mengkonsumsi produk tersebut.

5. Biaya dan kemudahan

Kepuasan yang akan diterima oleh pelanggan akan bertambah jika pada saat proses memperoleh dan mengkonsumsi suatu produk, pelanggan tidak perlu mengeluarkan biaya tambahan serta kemudahan untuk merasakan manfaat dari produk tersebut.

2.4.3 Pengukuran Kepuasan Pelanggan

Menurut Kotler (2005), terdapat empat perangkat untuk mengukur kepuasan pelanggan, yaitu:

1. Sistem keluhan dan saran

Perusahaan yang lebih berfokus pada pelanggan akan mempermudah pelanggannya untuk memberikan saran dan keluhan pada perusahaan tersebut. Setiap perusahaan akan berbeda cara penanganannya untuk menerima saran dan keluhan dari pelanggannya, seperti rumah sakit cenderung menggunakan kotak saran untuk mengetahui saran-saran yang akan disampaikan oleh pengunjung rumah sakit, sedangkan ada perusahaan jasa lainnya yang menggunakan formulir yang diisi oleh pelanggannya setelah mendapatkan pelayanan dari perusahaan tersebut.

2. Survei kepuasan pelanggan

Perusahaan yang responsif akan mengukur kepuasan pelanggan secara langsung dengan cara melakukan survei berkala. Perusahaan akan mengirimkan daftar pertanyaan atau menelepon beberapa pelanggannya secara acak dan menanyakan apakah sangat puas, puas, biasa saja, kurang puas, atau sangat tidak puas terhadap berbagai aspek kinerja perusahaan. Selain berfungsi untuk mengumpulkan informasi tentang kepuasan pelanggan, survey kepuasan pelanggan juga dapat digunakan untuk mengajukan pertanyaan tambahan untuk mengukur keinginan pelanggan dalam pembelian ulang.

3. Belanja siluman

Perusahaan dapat menyuruh orang lain untuk bertindak sebagai pembeli potensial, hal ini dilakukan untuk mengetahui tentang kekuatan dan kelemahan ketika membeli produk perusahaan dan produk pesaing. Selain itu, konsumen siluman dapat menyampaikan suatu masalah tertentu tentang produk

perusahaan untuk mengetahui apakah staf penjualan perusahaan menanganinya dengan baik.

4. Analisis pelanggan yang hilang

Perusahaan harus menjaga hubungan dengan para pelanggannya. Hal ini dilakukan, agar pelanggan perusahaan tersebut tidak berhenti membeli produk perusahaan atau bahkan berganti mengkonsumsi produk perusahaan lain, jika pelanggan beralih mengkonsumsi produk perusahaan lain maka perusahaan tersebut harus melakukan wawancara keluar untuk mengetahui apa yang menyebabkan para pelanggannya beralih mengkonsumsi produk lain dan juga harus memperhatikan tingkat kehilangan pelanggan, apabila tingkat kehilangan pelanggan meningkat berarti perusahaan tersebut gagal dalam menciptakan kepuasan untuk pelanggannya.

2.5. Importance and Performance Analysis (IPA) dan Customer Satisfaction Index (CSI)

Menurut Rangkuti (2003), konsep Importance and Performance Analysis (IPA) intinya adalah tingkat kepentingan pelanggan berkaitan dengan apa yang seharusnya dikerjakan oleh perusahaan agar mampu menghasilkan produk atau jasa yang berkualitas. Jasa dapat dinilai berdasarkan kepentingan pelanggan dan kinerja perusahaan (Kotler, 2000).

Customer Satisfaction Index (CSI) digunakan untuk menentukan tingkat kepuasan pelanggan secara menyeluruh dengan pendekatan yang mempertimbangkan tingkat kepentingan dari atribut-atribut kualitas jasa yang diukur. Hasil nilai Importance and Performance Analysis (IPA) dari setiap dimensi dan atribut kualitas jasa digunakan untuk menghitung nilai Customer Satisfaction Index (CSI), sehingga dapat diketahui tingkat kepuasan terhadap kinerja pelayanan (Irawan, 2003).

2.6. Bank

2.6.1 Definisi Bank

Definisi bank menurut Undang-undang Pokok Perbankan 1967 Pasal 1a, bank merupakan lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Pengertian bank menurut Pasal 1 Undang-undang No. 10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak (Siamat, 2004).

2.6.2 Sistem Operasional Bank

Bank merupakan perusahaan yang bergerak di bidang keuangan yang kegiatannya meliputi: menghimpun dana, menyalurkan dana serta memberikan jasa-jasa lainnya di bidang keuangan. Kegiatan pokok yang dijalankan dalam suatu bank adalah menghimpun dan dan menyalurkan dana, sedangkan melakukan jasa-jasa dalam bidang keuangan merupakan kegiatan pendukung dari kegiatan menghimpun dana dan menyalurkan dana. Adapun kegiatan dalam suatu bank dapat dilihat pada Gambar 2.

Gambar 2. Sistem operasional Bank (Kasmir, 2003)

2.7. Pajak

2.7.1 Pengertian Pajak

Menurut UU No. 28 Tahun 2007, pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan

Bank Kliring Bank Garansi Safe Deposit Box Kiriman Uang, dll Kredit Modal Kerja Kredit Perdagangan Kredit Investasi, dll Menyalurkan dana Menghimpun dana Tabungan Deposito Giro Memberikan Jasa

yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Menurut Mardiasmo (2006), pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum.

2.7.2 Fungsi Pajak

Fungsi pajak terbagi menjadi dua, yaitu: 1. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah yang digunakan untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.7.3. Jenis Pajak

Menurut Mardiasmo (2006), pengenaan pajak di Indonesia dapat dikelompokkan menjadi dua bagian, yaitu:

1. Pajak Pusat

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai pengeluaran rumah tangga negara. Adapun yang termasuk kedalam pajak pusat, diantaranya:

A. Pajak Penghasilan (PPh)

Undang-undang No. 7 Tahun 1984 tentang Pajak Penghasilan berlaku sejak 1 Januari 1984. Undang-undang ini telah beberapa kali mengalami perubahan dan terakhir kali diubah dengan undang No.17 Tahun 2000. Undang-undang Pajak Penghasilan (PPh) mengatur tentang pajak atas penghasilan (laba) yang diterima atau diperoleh orang pribadi atau badan. Undang-undang PPh menganut asas materiil,

artinya penentuan mengenai pajakyang terutang tidak tergantung kepada surat ketetapan pajak (Mardiasmo, 2006).

Pajak Penghasilan dikenakan terhadap subjek pajak atas penghasilan yang diperolehnya dalam tahun pajak tertentu, subjek pajaknya terdiri dari:

a. Orang pribadi

Pajak yang dibebankan kepada orang pribadi, seperti pajak yang dipotong dari gaji bulanan yang diterima orang pribadi.

b. Badan, salah satu contohnya adalah Perseroan Terbatas (PT).

B. Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah salah satu jenis pajak yang dikelola oleh Pemerintah Pusat dalam hal ini Direktorat Jenderal Pajak (DJP). Pajak Pertambahan Nilai (PPN) termasuk jenis pajak tidak langsung, yaitu proses pemungutan pajak yang beban pajaknya dapat dilimpahkan kepada pihak lain.

Berdasarkan ketentuan, semua barang dan jasa pada hakikatnya adalah Barang Kena Pajak dan Jasa Kena Pajak sehingga dikenakan Pajak Pertambahan Nilai (PPN), kecuali jenis barang dan jasa tertentu, sebagaimana telah ditetapkan dalam Pasal 4A Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM), yang selanjutnya mengalami perubahan menjadi Undang-undang Nomor 18 Tahun 2000.

C. Pajak Bumi dan Bangunan (PBB)

Bumi meliputi permukaan bumi dan bagian tubuh bumi yang terletak dibawahnya, yang termasuk permukaan bumi adalah tanah dan perairan. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan (Mardiasmo, 2006).

Dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-undang No. 12 Tahun 1985 yang telah diubah dengan Undang-undang No. 12 Tahun 1994. Adapun asas Pajak Bumi dan Bangunan adalah sebagai berikut:

a. Adanya kepastian hukum

b. Memberikan kemudahan dan kesederhanan c. Mudah dimengerti dan adil

d. Menghindari pajak berganda

Bangunan atau tanah yang tidak dikenakan pajak, antara lain:

a. Bangunan yang semata-mata digunakan untuk melayani kepentingan umum, misalnya: mesjid, gereja, rumah sakit, museum, dan lain-lain.

b. Tanah yang digunakan untuk peninggalan sejarah, tempat pemakaman, hutan lindung, taman nasional, dan tanah Negara yang belum dibebani suatu hak.

D. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Menurut Mardiasmo (2006), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan. Perolehan hak atas tanah dan bangunan meliputi:

a. Pemindahan hak karena jual-beli, hibah, waris, penunjukkan pembeli dalam lelang, penggabungan usaha, peleburan usaha, pemisahan hak yang mengakibatkan peralihan, dll.

b. Pemberian hak baru karena kelanjutan pelepasan hak, diluar pelepasan terhadap perolehan hak atas tanah dan bangunan.

Dasar hukum dalam perolehan hak atas tanah dan bangunan,diantaranya:

a. Undang-undang No. 21 Tahun 1997 sebagaimana telah diubah dengan Undang-undang No 20 Tahun 2000 tentang Bea Perolehan Hak Atas Tanah dan Bangunan.

b. Peraturan Pemerintah No. 111 Tahun 2000 tentang pengenaan BPHTB karena waris atau hibah

c. Peraturan Pemerintah No. 112 Tahun 2000 tentang pengenaan BPHTB karena pemberian hak pengelolaan.

2. Pajak Daerah

Menurut Mardiasmo (2006), pajak daerah merupakan pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah dibagi menjadi dua, yaitu:

a. Pajak Propinsi, diantaranya: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor

b. Pajak Kabupaten atau Kota, terdiri dari: Pajak Reklame, Pajak Restoran, Pajak Hiburan, Pajak Hotel, Pajak lain-lain

2.8. Penelitian-penelitian Terdahulu

Penelitian dilakukan oleh Nugraha (2009) dengan judul “Analisis Tingkat Kepuasan Debitur Terhadap Pelayanan Kredit UMKM Swamitra Bank Bukopin Cabang Bogor”. Metode analisis yang digunakan adalah Importance and Performance Analysis (IPA) dan Customer Satisfaction Index (CSI). Pengukuran untuk tingkat kepentingan dan tingkat kepuasan digunakan skala 5 peringkat (Skala Likert) dengan jenis data adalah data ordinal. Skala 5 peringkat terdiri dari Sangat Penting/Sangat Puas, Cukup Penting/Cukup Puas, Penting/Puas, Kurang Penting/Kurang Puas, Tidak Penting/Tidak Puas.

Penelitian lain dilakukan oleh Saragih (2008) mengenai “Analisis Tingkat Kepuasan Pelanggan Terhadap Mutu Pelayanan pada Sekolah Musik Gema Suara Bogor”. Salah satu tujuan penelitian ini adalah mengetahui untuk merekomendasikan cara yang tepat untuk meningkatkan kepuasan pelanggan Sekolah Musik Gema Suara Bogor. Berdasarkan uji Importance and Performance Analysis (IPA) dan Customer Satisfaction

Index (CSI), terdapat dua atribut mutu pelayanan Sekolah Musik Gema Suara Bogor yang harus diperbaiki yaitu tenaga pengajar yang harus mudah ditemui atau dihubungi bila ingin berkonsultasi dan kemudahan untuk memanfaatkan jasa dan fasilitas yang ada di Sekolah Musik Gema Suara Bogor.

Penelitian ini merupakan penelitian yang melihat hubungan antara pelayanan pembayaran pajak yang dilakukan oleh Bank DKI dengan kepuasan pembayar pajak. Penulis menggunakan alat analisis Importance and Performance Analysis (IPA), Customer Satisfaction Index (CSI) serta uji Chi square. Dalam penelitian ini, selain untuk mengetahui tingkat kepentingan dan tingkat kinerja, penulis juga meneliti tentang ada tidaknya hubungan nyata antara karakteristik pelanggan dengan kinerja atribut kualitas jasa yang ada di PT. Bank DKI Cabang Tanjung Priok.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

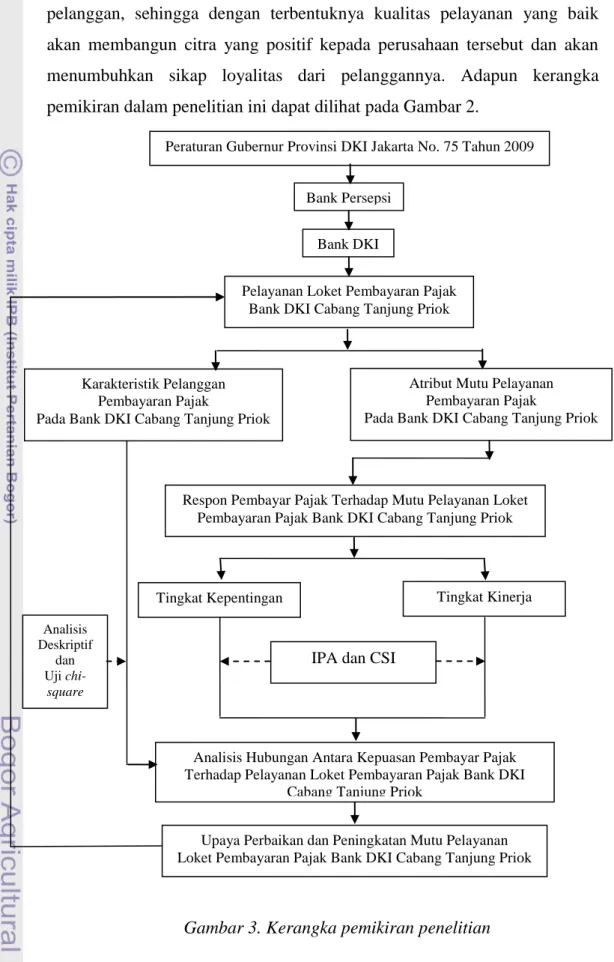

Dalam rangka memenuhi ketentuan peraturan Gubernur Provinsi DKI Jakarta No. 75 Tahun 2009, tentang pelayanan terpadu pembayaran pendapatan asli daerah melalui Bank, dimana Bank DKI berkewajiban untuk mendukung penyediaan sarana dan prasarana penerimaan Pendapatan Asli Daerah (PAD), untuk mendukung peningkatan pendapatan asli daerah melalui setoran pajak serta meningkatkan pelayanan kepada masyarakat, Bank Dki bekerjasama dengan Dinas Pelayanan Pajak Provinsi DKI Jakarta. Bank DKI merupakan salah satu Bank Pembangunan Daerah di DKI Jakarta yang selalu memberikan pelayanan yang maksimal agar dapat memberikan kepuasan kepada para nasabahnya. Salah satu pelayanan yang diberikan Bank DKI adalah pelayanan pembayaran pajak yang ditujukan untuk para wajib pajak yang berada di DKI Jakarta. Oleh karena itu, diadakan penelitian di loket pembayaran pajak yang dioperasikan oleh PT. Bank DKI Cabang Tanjung Priok. Penelitian ini dilakukan untuk mengetahui tingkat kepuasan para pembayar pajak terhadap pelayanan .

Pencarian data yang dilakukan akan menimbulkan tanggapan dari para pembayar pajak terhadap mutu pelayanan yang diberikan. Data yang sudah terkumpul, selanjutnya akan diolah dengan menggunakan alat analisis IPA dan CSI yang diharapkan dapat memberikan hasil tentang tingkat kepentingan pembayar pajak dengan tingkat kinerja loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok. Hasil yang diperoleh akan dianalisis untuk menentukan kepuasan pembayar pajak, sehingga akan diperoleh hasil tentang kepuasan atau ketidakpuasan pembayar pajak terhadap pelayanan yang diberikan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok. Selain itu, untuk mengetahui ada tidaknya hubungan nyata antara karakteristik pelanggan dengan kinerja atribut kualitas jasa dilakukan pengujian Chi-square.

Kualitas pelayanan kepada pelanggan merupakan faktor yang dapat membentuk citra perusahaan kepada pelanggannya. Evaluasi yang dilakukan

terhadap kualitas pelayanan akan meningkatkan hubungan dengan pelanggan, sehingga dengan terbentuknya kualitas pelayanan yang baik akan membangun citra yang positif kepada perusahaan tersebut dan akan menumbuhkan sikap loyalitas dari pelanggannya. Adapun kerangka pemikiran dalam penelitian ini dapat dilihat pada Gambar 2.

Upaya Perbaikan dan Peningkatan Mutu Pelayanan Loket Pembayaran Pajak Bank DKI Cabang Tanjung Priok

Analisis Hubungan Antara Kepuasan Pembayar Pajak Terhadap Pelayanan Loket Pembayaran Pajak Bank DKI

Cabang Tanjung Priok

IPA dan CSI

Tingkat Kinerja Tingkat Kepentingan

Respon Pembayar Pajak Terhadap Mutu Pelayanan Loket Pembayaran Pajak Bank DKI Cabang Tanjung Priok

Pelayanan Loket Pembayaran Pajak Bank DKI Cabang Tanjung Priok

Bank DKI

Karakteristik Pelanggan Pembayaran Pajak

Pada Bank DKI Cabang Tanjung Priok

Analisis Deskriptif

dan Uji

chi-square

Atribut Mutu Pelayanan Pembayaran Pajak

Pada Bank DKI Cabang Tanjung Priok Peraturan Gubernur Provinsi DKI Jakarta No. 75 Tahun 2009

Gambar 3. Kerangka pemikiran penelitian

3.2. Waktu dan Tempat Penelitian

Penelitian ini dilakukan di loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok yang berlokasi di Jl. Anggrek No. 10 – 12 Tanjung Priok, Jakarta Utara 14230. Penelitian berlangsung pada bulan Juli – September 2011.

3.3. Metode Penelitian

3.3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh secara langsung dari responden dengan menggunakan alat bantu kuesioner yang telah dilakukan uji validitas dan reliabilitas sebelumnya. Sedangkan, data sekunder diperoleh melalui data-data dari perusahaan, penelusuran pustaka, dan publikasi elektronik (Internet).

3.3.2 Pemilihan dan Metode Sampel

Metode yang digunakan dalam penentuan sampel adalah accidental sampling, yaitu wawancara yang dilakukan pada saat responden membayar pajak di loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok.

1. Populasi

Populasi yang diamati adalah seluruh pembayar pajak yang melakukan pembayaran pajak di loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok.

2. Perhitungan Sampel

Penentuan jumlah sampel dilakukan berdasarkan rumus Slovin dengan tingkat kritis sebesar 10 persen untuk mengurangi kesalahan yang dapat ditolerir (Umar, 2001), yaitu :

n = N ...(1) 1 + N(e)2

Keterangan : n = jumlah sampel

N = jumlah populasi, jumlah pembayar pajak yang melakukan pembayaran pajak diPT. Bank DKI Cabang Tanjung Priok pada bulan Juni 2011

e = nilai kritis yang digunakan, yaitu 10 persen Maka, n = 985 = 99,89 ≈ 100 orang 1+985(0,1)2

Berdasarkan rumus Slovin, jumlah responden yang diambil dalam penelitian ini berjumlah 100 orang. Jumlah sampel tersebut merupakan jumlah yang mewakili seluruh pembayar pajak di PT. Bank DKI Cabang Tanjung Priok

3.3.3 Teknik Pengumpulan Data A. Uji Validitas

Validitas adalah derajat ketepatan alat ukur penelitian tentang isi atau arti sebenarnya yang diukur. Uji validitas digunakan untuk menghitung nilai korelasi (r) antara masing-masing pertanyaan dengan skor total, yang dilakukan dengan teknik korelasi Pearson product moment (Umar, 2001), yaitu :

2 2 2 2 Y Y n X X n Y X XY n rxy ...(2)

Keterangan : rxy = korelasi antar X dan Y

n = jumlah responden

X = skor masing-masing pertanyaan Y = skor total

Uji validitas dilakukan terhadap responden pada tingkat signifikansi ( ) sebesar 0,05. Pernyataan pada kuesioner dinyatakan valid dan layak digunakan apabila diperoleh nilai r hitung lebih dari nilai r tabel.

Sebelum melakukan penyebaran kuesioner, terlebih dahulu dilakukan pengujian terhadap kuesioner tersebut. Pengujian kuesioner ini dilakukan kepada 30 pembayar pajak yang melakukan pembayaran pajak di PT. Bank DKI Cabang Tanjung

Priok. Pengujian ini dilakukan untuk mengetahui apakah alat ukur yang digunakan dalam kuesioner dapat mengukur variabel yang ada (valid).

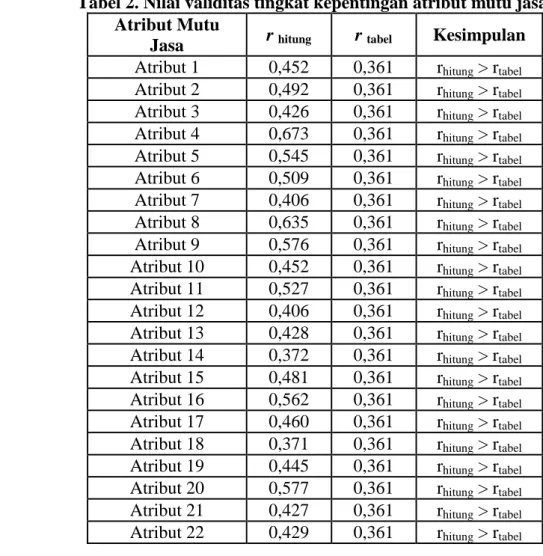

Uji validitas yang dilakukan dalam penelitian ini menggunakan teknik korelasi Product Moment Pearson dengan cara menghitung korelasi antar masing-masing pertanyaan dengan skor total, dengan jumlah responden sebanyak 30 rresponden. Data kuesioner yang sudah diperoleh diolah dengan menggunakan software SPSS versi 16.0 for windows. Hasil perolehan nilai koefisien korelasi dinyatakan valid jika diperoleh nilai r hitung lebih besar daripada nilai r tabel, yakni r > 0,361. Nilai validitas tingkat kepuasan dapat dilihat pada Tabel 2.

Tabel 2. Nilai validitas tingkat kepentingan atribut mutu jasa Atribut Mutu

Jasa r hitung r tabel Kesimpulan

Atribut 1 0,452 0,361 rhitung > rtabel

Atribut 2 0,492 0,361 rhitung > rtabel

Atribut 3 0,426 0,361 rhitung > rtabel

Atribut 4 0,673 0,361 rhitung > rtabel

Atribut 5 0,545 0,361 rhitung > rtabel

Atribut 6 0,509 0,361 rhitung > rtabel

Atribut 7 0,406 0,361 rhitung > rtabel

Atribut 8 0,635 0,361 rhitung > rtabel

Atribut 9 0,576 0,361 rhitung > rtabel

Atribut 10 0,452 0,361 rhitung > rtabel

Atribut 11 0,527 0,361 rhitung > rtabel

Atribut 12 0,406 0,361 rhitung > rtabel

Atribut 13 0,428 0,361 rhitung > rtabel

Atribut 14 0,372 0,361 rhitung > rtabel

Atribut 15 0,481 0,361 rhitung > rtabel

Atribut 16 0,562 0,361 rhitung > rtabel

Atribut 17 0,460 0,361 rhitung > rtabel

Atribut 18 0,371 0,361 rhitung > rtabel

Atribut 19 0,445 0,361 rhitung > rtabel

Atribut 20 0,577 0,361 rhitung > rtabel

Atribut 21 0,427 0,361 rhitung > rtabel

Atribut 22 0,429 0,361 rhitung > rtabel

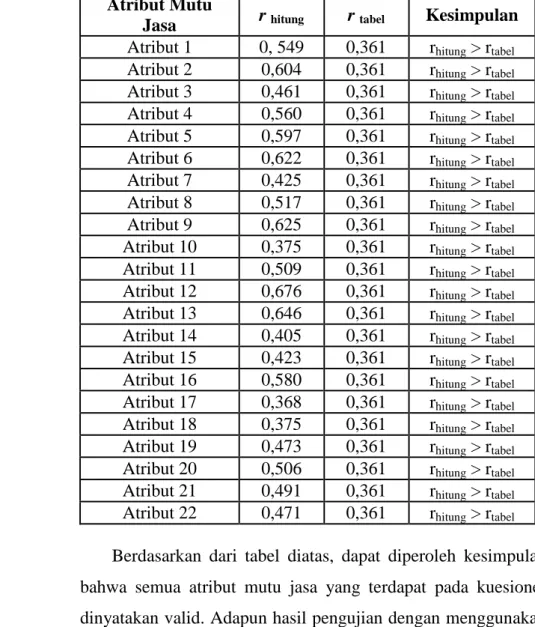

Sedangkan untuk nilai validitas tingkat kepuasan dapat dilihat pada Tabel 3.

Tabel 3. Nilai validitas tingkat kepuasan atribut mutu jasa Atribut Mutu

Jasa r hitung r tabel Kesimpulan

Atribut 1 0, 549 0,361 rhitung > rtabel

Atribut 2 0,604 0,361 rhitung > rtabel

Atribut 3 0,461 0,361 rhitung > rtabel

Atribut 4 0,560 0,361 rhitung > rtabel

Atribut 5 0,597 0,361 rhitung > rtabel

Atribut 6 0,622 0,361 rhitung > rtabel

Atribut 7 0,425 0,361 rhitung > rtabel

Atribut 8 0,517 0,361 rhitung > rtabel

Atribut 9 0,625 0,361 rhitung > rtabel

Atribut 10 0,375 0,361 rhitung > rtabel

Atribut 11 0,509 0,361 rhitung > rtabel

Atribut 12 0,676 0,361 rhitung > rtabel

Atribut 13 0,646 0,361 rhitung > rtabel

Atribut 14 0,405 0,361 rhitung > rtabel

Atribut 15 0,423 0,361 rhitung > rtabel

Atribut 16 0,580 0,361 rhitung > rtabel

Atribut 17 0,368 0,361 rhitung > rtabel

Atribut 18 0,375 0,361 rhitung > rtabel

Atribut 19 0,473 0,361 rhitung > rtabel

Atribut 20 0,506 0,361 rhitung > rtabel

Atribut 21 0,491 0,361 rhitung > rtabel

Atribut 22 0,471 0,361 rhitung > rtabel

Berdasarkan dari tabel diatas, dapat diperoleh kesimpulan bahwa semua atribut mutu jasa yang terdapat pada kuesioner dinyatakan valid. Adapun hasil pengujian dengan menggunakan software SPSS versi 16.0 for windows untuk melakukan uji validitas dari tingkat kepentingan dan tingkat kepuasan dapat dilihat pada Lampiran 2 dan 3.

B. Uji Reliabilitas

Reliabilitas adalah derajat ketepatan, ketelitian, atau keakuratan yang ditunjukkan oleh instrumen pengukuran. Reliabilitas alat ukur dalam bentuk skala dapat dihitung dengan menggunakan teknik alpha cronbach (Umar, 2001), yaitu :

2 1 2 11 1 1 k k r ...(3)

Keterangan : r11 = reliabilitas instrumen

K = banyaknya butir pertanyaan 2= jumlah ragam butir

12 = jumlah ragam total

Uji reliabilitas yang dilakukan dalam penelitian ini menggunakan teknik Alpha Cronbach yang diolah dengan menggunakan software SPSS versi 16.0 for windows. Data yang ada dapat dikatakan reliabel jika r hitung positif nilai Alpha Cronbach > 0,60 sehingga data dapat diandalkan dan mampu memberikan hasil pengukuran yang konsisten apabila dilakukan pengukuran ulang dua kali atau lebih dan dalam waktu yang berlainan. Adapun hasil uji realibilitas dari tingkat kepentingan dan tingkat kepuasan dapat dilihat pada Lampiran 4 dan 5.

C. Metode Skala Likert

Skala yang digunakan dalam pertanyaan kuesioner adalah skala Likert, dimana responden menyatakan tingkat setuju atau tidak setuju mengenai pertanyaan yang diajukan dalam kuesioner (Rangkuti, 2003). Bobot dalam skala Likert dibuat ke dalam lima penilaian, yaitu :

a. Jawaban sangat penting atau sangat puas diberi bobot 5. b. Jawaban penting atau puas diberi bobot 4.

c. Jawaban cukup penting atau cukup puas diberi bobot 3. d. Jawaban tidak penting atau tidak puas diberi bobot 2.

e. Jawaban sangat tidak penting atau sangat tidak puas diberi bobot 1.

Penilaian tingkat kepentingan pembayar pajak terhadap atribut-atribut pelayanan loket pembayaran pajakPT. Bank DKI Cabang Tanjung Priok, dapat dilihat pada Tabel 4.

Tabel 4. Skala Likert untuk tingkat kepentingan Sangat Tidak Penting Tidak Penting Cukup Penting Penting Sangat Penting 1 2 3 4 5 Sumber : Supranto, 2001

Sedangkan penilaian tingkat kepuasan pembayar pajak terhadap atribut-atribut pelayanan loket pembayaran pajakPT. Bank DKI Cabang Tanjung Priok, dapat dilihat pada Tabel 5.

Tabel 5. Skala Likert untuk tingkat kinerja Sangat Tidak Puas Tidak Puas Cukup Puas Puas Sangat Puas 1 2 3 4 5 Sumber : Supranto, 2001

Menurut Rangkuti (2003), cara mengerjakan penilaian dalam skala Likert adalah :

1. Mengumpulkan sejumlah pertanyaan yang berkaitan dengan masalah yang diteliti. Responden diharuskan untuk memilih salah satu dari sejumlah kategori jawaban yang tersedia. Kemudian masing-masing jawaban diberi skor atau bobot tertentu, misalnya 1, 2, 3, 4, atau 5.

2. Membuat skor total untuk setiap orang dengan menjumlahkan skor untuk semua jawaban.

3. Menilai kekompakkan antar pernyataan, yaitu dengan membandingkan jawaban antara dua responden yang mempunyai skor total yang sangat berbeda, tetapi memberikan jawaban yang sama untuk pernyataan tertentu. Pernyataan tersebut dinilai tidak baik dan tidak dipergunakan untuk pengukuran konsep yang diteliti.

4. Pernyataan yang kompak dijumlahkan untuk membentuk variabel baru.

3.3.4 Pengolahan dan Analisis Data

Pengolahan dan analisis data yang dilakukan dalam penelitian ini menggunakan analisis deskriptif, Importance and Performance Analysis (IPA) dan Customer Satisfaction Index (CSI). Untuk pengolahan dan analisis data digunakan bantuan program SPSS for Windows 16.

A. Analisis Deskriptif

Analisis deskriptif digunakan untuk menyederhanakan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan (Rangkuti, 2003). Analisis deskriptif dilakukan dengan menggunakan tabulasi frekuensi untuk melihat deskripsi karakteristik dari variabel-variabel identitas responden. Semua hasil yang diperoleh dari jawaban-jawaban responden dibuat dalam bentuk tabulasi dan dikelompokkan berdasarkan jawaban yang sama kemudian dipersentasekan. Setelah itu, persentase yang terbesar merupakan faktor yang dominan dari masing-masing variabel yang diteliti.

B. Analisis Tabulasi Silang dengan Uji Chi-Square

Tabulasi silang merupakan teknik yang digunakan untuk membandingkan atau melihat hubungan antara dua peubah atau lebih, yaitu dengan cara menghitung persentase responden untuk setiap kelompok. Uji chi-square dilakukan untuk mengetahui ada tidaknya hubungan antara karakteristik responden dengan atribut kualitas jasa. dengan kata lain, teknik uji chi-square ini digunakan untuk melihat apakah terdapat hubungan yang sistematik antara kedua variabel (Rangkuti, 2007). Hipotesis yang digunakan adalah:

Ho: karakteristik responden tidak berhubungan dengan kinerja atribut mutu jasa

Hı: karakteristik responden berhubungan dengan kinerja atribut mutu jasa

Pengambilan keputusan dilakukan dengan membandingkan nilai chi-square hitung dengan nilai chi-square tabel. Hipotesis nol ditolak jika nilai chi-square hitung lebih besar atau sama dari nilai chi-square tabel. Sedangkan hipotesis nol diterima jika nila chi-square hitung lebih kecil dari nilai chi-square tabel. Tingkat kepercayaan yang digunakan dalam melakukan

penelitian ini adalah sebesar 90 %. Rumus chi-square yang digunakan adalah: Ei Ei Oi x² ( )² ...(4) Keterangan : x² = nilai chi-square Oi = nilai sel yang diamati Ei = nilai sel yang diharapkan

C. Importance and Performance Analysis (IPA)

Perbandingan penilaian tingkat kepentingan dan kinerja menghasilkan suatu perhitungan tingkat kesesuaian antara tingkat kepentingan dan tingkat kinerja. Tingkat kesesuaian menunjukan prioritas peningkatan faktor-faktor atau atribut yang mempengaruhi efektivitas kinerja pelayanan loket pembayaran pajak PT. Bank DKI Cabang Tanjung Priok. Jika bobot tingkat kinerja lebih besar atau sama dengan bobot tingkat kepentingan, berarti kinerja loket pembayaran pajak telah memenuhi harapan pembayar pajak. Namun, jika bobot kinerja lebih kecil dari bobot tingkat kepentingan, berarti efektivitas pelayanan di loket pembayaran pajak belum tercapai. Tingkat kesesuaian adalah perbandingan penilaian tingkat kepentingan dan kinerja, yang diperoleh melalui rumus (Martila dan James dalam Supranto, 2001) : 0 0 100 Yi Xi Tki ...(5) Keterangan : Tki = tingkat kesesuaian responden

Xi = skor penilaian kinerja perusahaan Yi = skor penilaian kepentingan perusahaan Nilai rata-rata penilaian tingkat kinerja X menunjukan posisi suatu atribut pada sumbu X, sementara atribut pada sumbu Y ditunjukan oleh skor rata-rata tingkat kepentingan terhadap atribut Y .

n Xi X ... (6) n Yi Y ...(7) Keterangan : X = skor rata-rata tingkat kinerja

Y = skor rata-rata tingkat kepentingan n = jumlah responden

Garis batas kuadran pada titik-titik X ,Y diperoleh melalui rumus : k X X n i 1 ...(8) k Y Y n i 1 ...(9) Keterangan : X = rataan dari total rataan bobot tingkat kinerja Y = rataan dari total rataan bobot tingkat

kepentingan

k = banyaknya atribut yang dapat mempengaruhi kinerja

Hubungan antara tingkat kepentingan dan kinerja yang dirasakan oleh responden dapat diinterpretasikan dalam Importance and Performance matrix yang digambarkan dalam Gambar dibawah ini.

I (Prioritas Utama) II (Pertahankan Prestasi) III (Prioritas Rendah) IV (Berlebihan) Kepentingan Kinerja

Y

X

Gambar 4. Importance and Performance matrix (Supranto, 2001) Gambar 7. Importance and Performance Matrix (Supranto, 2001)