Tinjauan Kebijakan Moneter

September 2005

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, Nopember, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli, dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Burhanuddin Abdullah Gubernur

Miranda S. Goeltom Deputi Gubernur Senior Maulana Ibrahim Deputi Gubernur Maman H. Soemantri Deputi Gubernur Bun Bunan E.J. Hutapea Deputi Gubernur Aslim Tadjuddin Deputi Gubernur Hartadi A. Sarwono Deputi Gubernur Siti Ch. Fadjrijah Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ... 3

II. Perkembangan dan Kebijakan Moneter ... 4

Inflasi ... 5

Nilai Tukar Rupiah ... 6

Kebijakan Moneter ... 8

Strategi Kebijakan ... 8

Suku Bunga ... 9

Dana, Kredit, dan Uang Beredar ... 10

Pasar Modal ... 12

Kondisi Perbankan ... 12

I. STATEMENT KEBIJAKAN MONETER

Bank Indonesia melalui hasil RDG tanggal 6 September 2005 kembali Bank Indonesia melalui hasil RDG tanggal 6 September 2005 kembali Bank Indonesia melalui hasil RDG tanggal 6 September 2005 kembali Bank Indonesia melalui hasil RDG tanggal 6 September 2005 kembali Bank Indonesia melalui hasil RDG tanggal 6 September 2005 kembali menaikan BI Rate sebesar 50 basis point menjadi 10%.

menaikan BI Rate sebesar 50 basis point menjadi 10%. menaikan BI Rate sebesar 50 basis point menjadi 10%. menaikan BI Rate sebesar 50 basis point menjadi 10%.

menaikan BI Rate sebesar 50 basis point menjadi 10%. Dengan kenaikan tekanan inflasi ke depan, kenaikan BI Rate diperlukan untuk menjaga agar tingkat suku bunga riil berada pada tingkat yang wajar.

Ω

Keputusan menaikkan tingkat BI Rate diambil dengan 3 pertimbangan Keputusan menaikkan tingkat BI Rate diambil dengan 3 pertimbangan Keputusan menaikkan tingkat BI Rate diambil dengan 3 pertimbangan Keputusan menaikkan tingkat BI Rate diambil dengan 3 pertimbangan Keputusan menaikkan tingkat BI Rate diambil dengan 3 pertimbangan pokok.

pokok. pokok. pokok.

pokok. Pertama, Bank Indonesia memperkirakan tingkat inflasi IHK pada tahun 2005 akan mencapai sekitar 9% dan berlanjutnya ketidakpastian harga minyak dunia yang dapat meningkatkan risiko ketidakstabilan makroekonomi. Kedua, hal ini merupakan respon kebijakan BI untuk secara konsisten mengarahkan ekspektasi inflasi agar sesuai dengan pencapaian sasaran inflasi jangka menengah. Terakhir, kebijakan ini telah

memperhitungkan adanya indikasi perlambatan pertumbuhan ekonomi, sehingga diharapkan masih menjaga keberlangsungan proses pemulihan ekonomi. Penjelasan rinci mengenai evaluasi inflasi,nilai tukar,dan kondisi moneter terkini disajikan dalam Tinjauan Kebijakan Moneter (TKM) bulan September 2005 ini.

Rapat Dewan Gubernur juga memutuskan untuk memberlakukan secara Rapat Dewan Gubernur juga memutuskan untuk memberlakukan secara Rapat Dewan Gubernur juga memutuskan untuk memberlakukan secara Rapat Dewan Gubernur juga memutuskan untuk memberlakukan secara Rapat Dewan Gubernur juga memutuskan untuk memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar

efektif kebijakan-kebijakan di bidang nilai tukar efektif kebijakan-kebijakan di bidang nilai tukar efektif kebijakan-kebijakan di bidang nilai tukar

efektif kebijakan-kebijakan di bidang nilai tukar yaitu pelarangan margin trading rupiah, pemberlakuan intervensi swap valas sebagai instrumen Operasi Pasar Terbuka, penyediaan fasilitas swap untuk kepentingan investor dalam rangka lindung nilai (hedging) risiko nilai tukar, dan penyempurnaan ketentuan Posisi Devisa Netto (PDN).

Dalam kaitan kenaikan suku bunga tersebut, BI memandang tetap Dalam kaitan kenaikan suku bunga tersebut, BI memandang tetap Dalam kaitan kenaikan suku bunga tersebut, BI memandang tetap Dalam kaitan kenaikan suku bunga tersebut, BI memandang tetap Dalam kaitan kenaikan suku bunga tersebut, BI memandang tetap pentingnya upaya menjaga keseimbangan dalam menjaga kelangsungan pentingnya upaya menjaga keseimbangan dalam menjaga kelangsungan pentingnya upaya menjaga keseimbangan dalam menjaga kelangsungan pentingnya upaya menjaga keseimbangan dalam menjaga kelangsungan pentingnya upaya menjaga keseimbangan dalam menjaga kelangsungan proses pemulihan ekonomi

proses pemulihan ekonomi proses pemulihan ekonomi proses pemulihan ekonomi

proses pemulihan ekonomi. Adanya indikasi perlambatan pertumbuhan ekonomi sebagaimana tercermin pada realisasi PDB Triwulan II-2005 mendorong Bank Indonesia untuk tetap berhati-hati dalam menaikkan BI Rate agar kestabilan makroekonomi dan keberlanjutan pemulihan ekonomi tetap terjaga.Karena itu, sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan kesinambungan pertumbuhan ekonomi. Dalam hal ini, perbaikan iklim investasi dan daya saing sangat diperlukan untuk mendorong investasi asing dan meningkatkan ekspor. Sementara itu, respon kebijakan moneter cenderung ketat diperlukan untuk mengatasi masih tingginya tekanan inflasi,khususnya yang bersumber dari

Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaan Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaanUntuk mendukung implementasi BI Rate tersebut, upaya pengelolaan Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaanUntuk mendukung implementasi BI Rate tersebut, upaya pengelolaan likuiditas di perbankan dan pasar keuangan terus dilakukan.

likuiditas di perbankan dan pasar keuangan terus dilakukan.likuiditas di perbankan dan pasar keuangan terus dilakukan. likuiditas di perbankan dan pasar keuangan terus dilakukan.likuiditas di perbankan dan pasar keuangan terus dilakukan. Secara operasional upaya pengelolaan likuiditas perbankan melalui Operasi Pasar Terbuka (OPT) dengan menggunakan SBI dan FASBI serta instrumen FTO (Fine Tune Operation) akan terus dilanjutkan. Selain itu, penggunaan sterilisasi valas secara terukur akan ditempuh sesuai kebutuhan untuk membantu penyerapan likuiditas sekaligus mengurangi volatilitas nilai tukar rupiah di pasar valas. Koordinasi dengan Pemerintah juga akan terus dijalin dalam kerangka upaya menjaga stabilisasi nilai Rupiah.

II. PERKEMBANGAN DAN KEBIJAKAN

MONETER

Sampai dengan bulan Agustus 2005, kestabilan makroekonomi Indonesia Sampai dengan bulan Agustus 2005, kestabilan makroekonomi IndonesiaSampai dengan bulan Agustus 2005, kestabilan makroekonomi Indonesia Sampai dengan bulan Agustus 2005, kestabilan makroekonomi IndonesiaSampai dengan bulan Agustus 2005, kestabilan makroekonomi Indonesia masih terus mendapat tekanan, terutama yang bersumber dari kenaikan masih terus mendapat tekanan, terutama yang bersumber dari kenaikanmasih terus mendapat tekanan, terutama yang bersumber dari kenaikan masih terus mendapat tekanan, terutama yang bersumber dari kenaikanmasih terus mendapat tekanan, terutama yang bersumber dari kenaikan inflasi dan pelemahan nilai tukar Rupiah.

inflasi dan pelemahan nilai tukar Rupiah.inflasi dan pelemahan nilai tukar Rupiah.

inflasi dan pelemahan nilai tukar Rupiah.inflasi dan pelemahan nilai tukar Rupiah. Meningkatnya inflasi IHK pada bulan Agustus ini dibandingkan bulan sebelumnya terutama disebabkan oleh beberapa faktor seperti kenaikan inflasi volatile food, terus

meningkatnya ekspektasi inflasi, dan melemahnya nilai tukar Rupiah. Pelemahan nilai tukar tersebut selain disebabkan oleh permasalahan domestik juga diperburuk oleh kondisi eksternal yang kurang

menguntungkan. Permasalahan domestik yang saat ini dihadapi adalah kondisi defisit neraca pembayaran serta masih tingginya permintaan valas dari korporasi domestik terutama untuk memenuhi genuine demand (impor dan pembayaran ULN) ditengah pasokan valas khususnya dari pelaku asing masih terbatas. Dari sisi eksternal, kenaikan harga minyak dunia dan suku bunga AS juga mempengaruhi pergerakan rupiah.

Untuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif untuk Untuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif untukUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif untuk Untuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif untukUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif untuk mengendalikan tekanan inflasi kedepan, Bank Indonesia memutuskan mengendalikan tekanan inflasi kedepan, Bank Indonesia memutuskanmengendalikan tekanan inflasi kedepan, Bank Indonesia memutuskan mengendalikan tekanan inflasi kedepan, Bank Indonesia memutuskanmengendalikan tekanan inflasi kedepan, Bank Indonesia memutuskan untuk tetap melanjutkan kebijakan moneter cenderung ketat

untuk tetap melanjutkan kebijakan moneter cenderung ketatuntuk tetap melanjutkan kebijakan moneter cenderung ketat

untuk tetap melanjutkan kebijakan moneter cenderung ketatuntuk tetap melanjutkan kebijakan moneter cenderung ketat. Sesuai hasil keputusan RDG Triwulan II-2005 pada bulan Juli 2005,BI Rate ditetapkan sebesar 8,5%. Namun mengingat terdapat tekanan yang tinggi terhadap inflasi maka BI Rate terus disesuaikan dan pada bulan RDG September ini dinaikan ke level 10%. Hingga akhir Agustus 2005, tren kenaikan suku bunga instrumen moneter tersebut telah direspon oleh kenaikan indikator suku bunga lainnya walaupun dalam besaran yang berbeda-beda. Sejalan dengan tren peningkatan suku bunga, kondisi likuiditas perbankan yang

tercermin pada uang primer mulai mengalami penurunan sementara likuiditas perekonomian yang tercermin pada perkembangan uang beredar (M2)cenderung stabil. Sementara itu, kinerja industri perbankan relatif membaik seperti tercermin dari meningkatnya intermediasi dan profitabilitas perbankan.

I n f l a s i

Inflasi IHK bulan Agustus 2005 mengalami peningkatan dibandingkan Inflasi IHK bulan Agustus 2005 mengalami peningkatan dibandingkan Inflasi IHK bulan Agustus 2005 mengalami peningkatan dibandingkan Inflasi IHK bulan Agustus 2005 mengalami peningkatan dibandingkan Inflasi IHK bulan Agustus 2005 mengalami peningkatan dibandingkan bulan sebelumnya.

bulan sebelumnya. bulan sebelumnya. bulan sebelumnya.

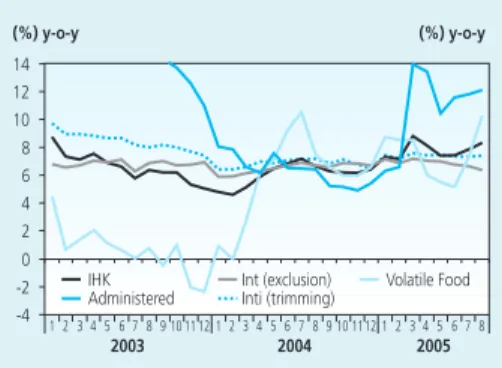

bulan sebelumnya. Inflasi IHK mencapai 8,33%(yoy), meningkat dibandingkan bulan Juli 2005 sebesar 7,84% (yoy). Secara kumulatif, inflasi bulan Januari-Agustus telah mencapai 5,66% (ytd). Meningkatnya tekanan inflasi terutama bersumber dari meningkatnya inflasi volatile food yang mencapai 10,28% (yoy), lebih tinggi dibanding bulan sebelumnya sebesar 7,31%. Sementara itu, inflasi inti masih cukup tinggi pada 6,39% (yoy) meskipun sedikit melambat dibandingkan dengan bulan sebelumnya. Dengan perkembangan kondisi sampai dengan bulan Agustus tersebut, inflasi IHK diakhir tahun 2005 diperkirakan akan berada di atas target inflasi sebesar 6%±1%

Inflasi Inflasi Inflasi Inflasi

Inflasi volatile foodsvolatile foodsvolatile foodsvolatile foodsvolatile foods menunjukkan peningkatan terutama karena menunjukkan peningkatan terutama karena menunjukkan peningkatan terutama karena menunjukkan peningkatan terutama karena menunjukkan peningkatan terutama karena berkurangnya pasokan.

berkurangnya pasokan. berkurangnya pasokan. berkurangnya pasokan.

berkurangnya pasokan. Inflasi volatile food mencapai 10,28% (yoy), lebih tinggi dibanding bulan sebelumnya sebesar 7,31% (yoy). Hal ini terutama terkait dengan naiknya harga beras karena produksi beras yang tidak sebaik tahun lalu serta kenaikan harga komoditas cabe merah. Namun, secara bulanan inflasi volatile food melambat menjadi sebesar 0,08%, dibandingkan bulan sebelumnya yaitu sebesar 2,43%. Hal tersebut antara lain disebabkan terjadinya deflasi pada daging ayam ras dan harga telur ayam ras akibat isu flu burung.

Inflasi Inflasi Inflasi Inflasi

Inflasi administered priceadministered priceadministered priceadministered priceadministered price pada bulan Agustus 2005 juga mengalami pada bulan Agustus 2005 juga mengalami pada bulan Agustus 2005 juga mengalami pada bulan Agustus 2005 juga mengalami pada bulan Agustus 2005 juga mengalami peningkatan. K

peningkatan. K peningkatan. K peningkatan. K

peningkatan. Kelompok barang administered mencatat kenaikan harga sebesar 12,13%(yoy), lebih tinggi dibandingkan dengan bulan sebelumnya 11,79%. Hal ini terutama terkait dengan kelangkaan minyak tanah yang mendorong kenaikan harga komoditas tersebut di tingkat pengecer. Sementara itu, inflasi inti secara tahunan masih cukup tinggi meskipun Sementara itu, inflasi inti secara tahunan masih cukup tinggi meskipun Sementara itu, inflasi inti secara tahunan masih cukup tinggi meskipun Sementara itu, inflasi inti secara tahunan masih cukup tinggi meskipun Sementara itu, inflasi inti secara tahunan masih cukup tinggi meskipun sedikit melambat.

sedikit melambat. sedikit melambat. sedikit melambat.

sedikit melambat. Inflasi inti secara tahunan tercatat sebesar 6,39%, lebih rendah daripada 6,67% pada bulan Juli 2005. Relatif tingginya inflasi inti tersebut utamanya disebabkan oleh ekspektasi inflasi yang tinggi dan Grafik 2.1. Inflasi IHK, Administered, Inti dan

Volatile Foods

Grafik 2.2. Inflasi IHK, IHPB dan Nilai Tukar

(%) y-o-y (%) y-o-y -4 -2 0 2 4 6 8 10 12 14 2003 2004 2005

IHK Int (exclusion)

Administered Inti (trimming) Volatile Food 10 11 12 1 2 3 4 5 6 7 8 9 1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 -50 -40 -30 -20 -10 0 10 20 30 %, yoy -50 -40 -30 -20 -10 0 10 20 30 %, yoy

Depresiasi / Apresiasi Rp/USD (LHS) IHPB Impor

IHK

Depresiasi Apresiasi

Jan Jun Nov Apr Sep Feb Jul Des Mei Okt Mar Ags 2001 2002 2003 2004 2005

perkembangan nilai tukar yang mengalami depresiasi. Perkembangan ekspektasi inflasi tersebut tercermin dari Survei Ekspektasi Konsumen dan Survei Pedagang Eceran yang cenderung meningkat (Grafik 2.3 dan 2.4). Ke depan, masih terdapat potensi inflasi baik dari faktor fundamental Ke depan, masih terdapat potensi inflasi baik dari faktor fundamentalKe depan, masih terdapat potensi inflasi baik dari faktor fundamental Ke depan, masih terdapat potensi inflasi baik dari faktor fundamentalKe depan, masih terdapat potensi inflasi baik dari faktor fundamental maupun non-fundamental.

maupun non-fundamental.maupun non-fundamental.

maupun non-fundamental.maupun non-fundamental. Dari faktor fundamental tekanan tersebut terutama bersumber dari dampak lanjutan depresiasi nilai tukar dan meningkatnya ekspektasi masyarakat. Sementara itu, dari faktor non-fundamental antara lain bersumber dari inflasi volatile foods berkaitan dengan perayaan hari raya keagamaan dan administered prices berkaitan dengan rencana kenaikan harga LPG sekitar 20%, harga pertamax sekitar 42,5% dan pertamax Plus sekitar 40,5% di bulan September. Sampai dengan akhir tahun 2005, tekanan dari faktor fundamental dan non-fundamental diperkirakan masih tetap ada..

Nilai Tukar Rupiah

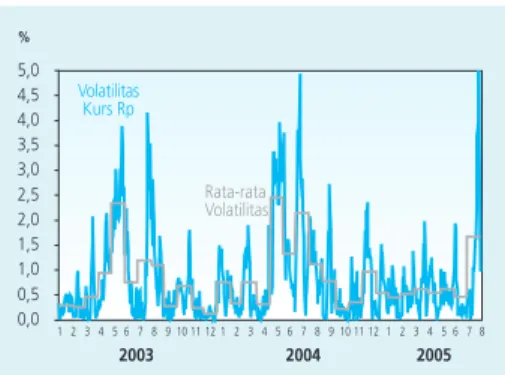

Pada bulan Agustus 2005, rupiah masih mengalami tekanan dengan Pada bulan Agustus 2005, rupiah masih mengalami tekanan denganPada bulan Agustus 2005, rupiah masih mengalami tekanan dengan Pada bulan Agustus 2005, rupiah masih mengalami tekanan denganPada bulan Agustus 2005, rupiah masih mengalami tekanan dengan volatilitas yang meningkat.

volatilitas yang meningkat.volatilitas yang meningkat.

volatilitas yang meningkat.volatilitas yang meningkat. Rata-rata nilai tukar bulan Agustus tercatat Rp10.013/USD atau terdepresiasi sebesar sebesar 2,1% dibandingkan bulan sebelumnya, sedangkan secara point-to point mencapai Rp. 10.250 atau terdepresiasi sebesar sebesar 4,5% (Grafik 2.5). Secara kumulatif, rupiah dalam periode Januari-Agustus 2005 mencapai rata-rata Rp.9.582 atau mengalami depresiasi sebesar 8,4% dari periode yang sama tahun 2004. Sementara itu, volatilitas rupiah juga menunjukkan peningkatan selama Agustus yaitu sebesar 0,93%, lebih tinggi dari bulan sebelumnya yang tercatat 0,03% (Grafik 2.6). Kebijakan BI dalam upaya meredam gejolak nilai tukar pada 30 Agustus 2005 direspon cukup positif oleh pasar dan announcement effect kebijakan tersebut telah mengkoreksi dan menahan jatuhnya rupiah lebih lanjut.

Sejalan dengan trend pelemahan mata uang utama dunia (Euro dan Sejalan dengan trend pelemahan mata uang utama dunia (Euro danSejalan dengan trend pelemahan mata uang utama dunia (Euro dan Sejalan dengan trend pelemahan mata uang utama dunia (Euro danSejalan dengan trend pelemahan mata uang utama dunia (Euro dan Jepang) serta Thailand Baht, Rupiah juga mengalami tekanan depresiasi Jepang) serta Thailand Baht, Rupiah juga mengalami tekanan depresiasiJepang) serta Thailand Baht, Rupiah juga mengalami tekanan depresiasi Jepang) serta Thailand Baht, Rupiah juga mengalami tekanan depresiasiJepang) serta Thailand Baht, Rupiah juga mengalami tekanan depresiasi terhadap USD.

terhadap USD.terhadap USD.

terhadap USD.terhadap USD. Meningkatnya tekanan inflasi akibat kenaikan harga minyak dunia telah mendorong bank sentral AS beberapa kali menaikkan suku bunga Fed dan diperkirakan dapat mencapai 4% hingga akhir tahun 2005. Di sejumlah negara, seperti Australia dan Selandia Baru, suku bunga instrumen moneter juga mengalami kenaikan untuk mengatasi

peningkatan tekanan inflasi akibat kenaikan harga minyak dunia.

Grafik 2.3. Survei Ekspektasi Konsumen

Grafik 2.4. Survei Penjualan Eceran

Grafik 2.5. Perkembangan Nilai Tukar Rupiah

2001 2002 2003 2004 2005 Indeks 90,0 100,0 110,0 120,0 130,0 140,0 150,0 160,0 170,0

Ekspektasi harga 6 bl ke depan

Survei Konsumen - BI

2002 2003 2004 2005

6 bulan yad 3 bulan yad 1 bulan yad

Indeks

Survei Penjualan Eceran, BI

100 110 120 130 140 150 160 170 10.013 7.000 7.500 8.000 8.500 9.000 9.500 10.000 10.500 Rp/USD 2003 Sumber : Bloomberg diolah

Sementara di Uni Eropa dan Jepang, kenaikan suku bunga belum terlihat signifikan karena permasalahan struktural ekonomi dalam negeri masing-masing. Kondisi ini telah menyebabkan terjadinya penguatan dolar AS dan pelemahan berbagai mata uang dunia, termasuk Rupiah (Grafik 2.7). Selain itu, kenaikan suku bunga Fed dan kenaikan harga minyak tersebut juga menimbulkan ketidakpastian pasar keuangan dunia sehingga mendorong investor global meningkatkan premi risiko bagi investasinya ke emerging markets, termasuk Indonesia. Kondisi eksternal yang kurang kondusif serta kondisi iklim investasi di dalam negeri yang belum membaik telah

mengakibatkan kenaikan premi risiko investasi di Indonesia, seperti tercermin pada tingginya yield spread antara obligasi Pemerintah Indonesia dengan US T-Notes (Grafik 2.8). Sementara itu, terjadinya revaluasi Yuan Cina dan Ringgit Malaysia sempat mengurangi tekanan depresiatif Rupiah meskipun cenderung berlangsung temporer.

Dari sisi domestik, pelemahan rupiah tersebut juga diakibatkan oleh Dari sisi domestik, pelemahan rupiah tersebut juga diakibatkan oleh Dari sisi domestik, pelemahan rupiah tersebut juga diakibatkan oleh Dari sisi domestik, pelemahan rupiah tersebut juga diakibatkan oleh Dari sisi domestik, pelemahan rupiah tersebut juga diakibatkan oleh tingginya kebutuhan valas ditengah pasokan valas yang terbatas. tingginya kebutuhan valas ditengah pasokan valas yang terbatas. tingginya kebutuhan valas ditengah pasokan valas yang terbatas. tingginya kebutuhan valas ditengah pasokan valas yang terbatas. tingginya kebutuhan valas ditengah pasokan valas yang terbatas. Permintaan valas di dalam negeri terus meningkat, di samping untuk pembayaran utang luar negeri swasta, juga untuk kebutuhan impor akibat melonjaknya harga minyak dunia serta meningkatnya impor bahan baku dan barang modal sejalan dengan kuatnya ekspansi permintaan domestik. Sementara itu, pasokan valas masih terbatas sehubungan dengan belum kuatnya peningkatan kinerja ekspor dan aliran masuk modal asing. Pelemahan Rupiah tersebut juga terindikasi oleh aliran bersih dana asing Pelemahan Rupiah tersebut juga terindikasi oleh aliran bersih dana asing Pelemahan Rupiah tersebut juga terindikasi oleh aliran bersih dana asing Pelemahan Rupiah tersebut juga terindikasi oleh aliran bersih dana asing Pelemahan Rupiah tersebut juga terindikasi oleh aliran bersih dana asing masih menunjukkan kondisi

masih menunjukkan kondisi masih menunjukkan kondisi masih menunjukkan kondisi

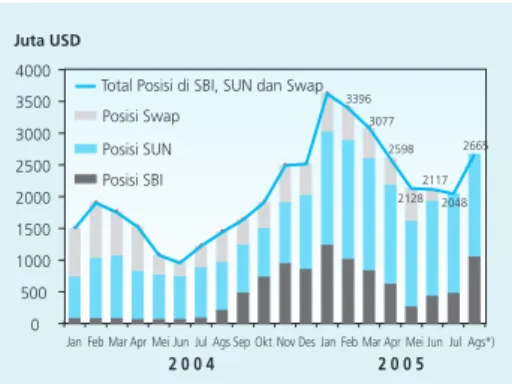

masih menunjukkan kondisi outflowsoutflowsoutflowsoutflowsoutflows seperti terindikasi dari transaksi spot antara bank domestik dengan offshore yang mengalami net jual. Namun demikian, selama Agustus 2005, kepemilikan asing pada beberapa instrumen rupiah seperti SBI, SUN dan saham masih cenderung meningkat dibanding bulan lalu (Grafik 2.9). Dengan demikian ditengarai terdapat sumber outflows yang berasal dari instrumen rupiah lainnya seperti obligasi korporasi, reksadana ataupun rekening vostro. Dari sisi suku bunga, kenaikan suku bunga di dalam negeri telah mendorong kenaikan covered interest rate differential menjadi sebesar 3,5% sehingga masih cukup menarik bagi penempatan dana di Indonesia oleh investor asing (Grafik 2.10).

Grafik 2.6. Volatilitas Nilai Tukar Rupiah

Grafik 2.7. Perkembangan Nilai Tukar Beberapa

Negara % 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 Volatilitas Kurs Rp Rata-rata Volatilitas 2003 2004 2005 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

JPY Curncy KRW Curncy THB Curncy

PHP Curncy IDR Curncy EUR Curncy

Indeks Depresiasi Apresiasi 100,0 86,0 88,0 90,0 92,0 94,0 96,0 98,0 102,0 104,0 106,0

Jan Feb Mar Apr Mei Jun Jul Ags 2 0 0 5

Grafik 2.8. Yield Spread antara Obligasi

Pemerintah Indonesia dengan US T-Notes

Global Bond R '14 (jatuh tempo 2014)

Yield Spread (2014)

US T. Note (jatuh tempo 2014)

Spread = 336,4 bps 3,5 4,0 4,5 5,0 5,5 6,0 6,5 7,0 7,5 8,0 %

Mar Apr Mei Jun Jul Ags

2 0 0 5

Kebijakan Moneter

Strategi Kebijakan

Untuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif Untuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif Untuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif terhadap tren peningkatan inflasi ke depan,

terhadap tren peningkatan inflasi ke depan,terhadap tren peningkatan inflasi ke depan,

terhadap tren peningkatan inflasi ke depan,terhadap tren peningkatan inflasi ke depan, kebijakan moneter cenderungkebijakan moneter cenderungkebijakan moneter cenderungkebijakan moneter cenderungkebijakan moneter cenderung ketat (

ketat (ketat (

ketat (ketat (tight biastight biastight biastight biastight bias) terus dilanjutkan.) terus dilanjutkan.) terus dilanjutkan.) terus dilanjutkan.) terus dilanjutkan. Kebijakan tersebut terutama diarahkan untuk mengendalikan tekanan inflasi yang berasal dari meningkatnya ekspektasi inflasi dan melemahnya nilai tukar. Dalam kaitan tersebut, Bank Indonesia melalui hasil Rapat Dewan Gubernur bulan September 2005 memutuskan untuk menaikan BI Rate sebesar 50 basis poin50 basis poin50 basis poin50 basis poin50 basis poin menjadi 10,0%

10,0%10,0%

10,0%10,0%. Keputusan ini diambil dengan mempertimbangkan; (1) tingkat inflasi IHK pada tahun 2005 diperkirakan akan mencapai sekitar 9% dan ketidakpastian harga minyak dunia diperkirakan akan berlanjut, yang dapat meningkatkan risiko ketidakstabilan makroekonomi, (2) sebagai respon kebijakan BI untuk secara konsisten mengarahkan ekspektasi inflasi agar sesuai dengan pencapaian sasaran inflasi jangka menengah, (3) Kebijakan ini telah memperhitungkan adanya indikasi perlambatan pertumbuhan ekonomi, sehingga diharapkan masih menjaga keberlangsungan proses pemulihan ekonomi.

Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar. Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar.Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar. Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar.Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar. Kebijakan ini meliputi; (1) Pelarangan margin trading rupiah terhadap semua valas, (2) Pemberlakuan intervensi swap valas sebagai instrumen Operasi Pasar Terbuka untuk jangka waktu 1 s.d. 7 hari, (3) Penyediaan fasilitas swap untuk kepentingan investor dalam rangka lindung nilai (hedging) risiko nilai tukar untuk jangka waktu 3 s.d. 6 bulan dengan kemungkinan diperpanjang dan (4) Penyempurnaan ketentuan Posisi Devisa Neto (PDN) yaitu mencabut ketentuan kewajiban memelihara PDN antar valuta asing, mewajibkan bank untuk memelihara PDN sepanjang hari dan mengenakan sanksi denda dan administratif bagi pelanggaran ketentuan PDN.

Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi. Langkah-langkah kebijakan moneter di atas merupakan bagian yang tidak terpisahkan dari kebijakan stabilisasi makroekonomi secara keseluruhan. Sebagaimana dijelaskan dalam

Laporan Kebijakan Moneter (LKM) Triwulan II-2005, pola ekspansi ekonomi nasional telah menimbulkan tekanan pada kestabilan makroekonomi yang dapat mengganggu keberlanjutan pemulihan ekonomi nasional.

Grafik 2.9. Perkembangan Dana Asing di

Beberapa Instrumen Rupiah

Grafik 2.10. Perkembangan Covered Interest Rate

Parity (CIP) dan Uncovered Interest Rate parity (UCIP)

Posisi Swap Posisi SUN Posisi SBI

Total Posisi di SBI, SUN dan Swap

Juta USD 0 500 1000 1500 2000 2500 3000 3500 4000 2117 3396 3077 2598 2665 2048 2128

Jan Feb Mar Apr Mei JunJulAgs Sep Okt Nov DesJan Feb Mar Apr Mei JunJulAgs*)

2 0 0 4 2 0 0 5 3,50 6,86 Persen 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

CIP (dengan yield spread) UCIP

2004 2005

Ags Des Jan Feb Mar Apr Mei Jun Jul

Sementara investasi domestik telah mampu meningkatkan kapasitas produksi sehingga perekonomian diperkirakan masih berada di bawah tingkat output potensial. Tekanan terhadap neraca pembayaran mulai meningkat akibat tingginya kegiatan impor yang tidak dibarengi oleh peningkatan ekspor yang seimbang, sementara aliran modal asing secara neto khususnya dalam bentuk PMA dan investasi portofolio masih terbatas. Perkembangan ini telah menyebabkan meningkatnya tekanan terhadap nilai tukar Rupiah dari sisi fundamental di tengah sentimen negatif ekonomi keuangan global. Karena itu, perbaikan iklim investasi untuk mendorong investasi asing dan perbaikan daya saing untuk meningkatkan ekspor menjadi kunci bagi upaya untuk menjaga keseimbangan antara pertumbuhan ekonomi dan stabilitas makroekonomi.

Suku Bunga

Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan beberapa indikator suku bunga instrumen moneter.

beberapa indikator suku bunga instrumen moneter. beberapa indikator suku bunga instrumen moneter. beberapa indikator suku bunga instrumen moneter.

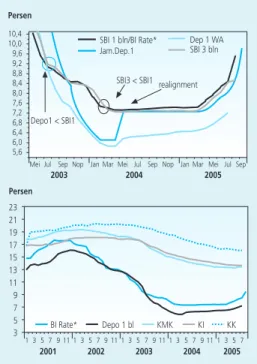

beberapa indikator suku bunga instrumen moneter. Pada akhir Agustus 2005, suku bunga hasil lelang SBI 1 dan 3 bulan mengalami peningkatan masing-masing 102 dan 71 bps dari akhir Juli menjadi 9,51% dan 9,25%. Untuk memperkuat sinyal peningkatan suku bunga BI Rate, suku bunga penjaminan deposito Rupiah 1, 3, 6, 12, 24 bulan juga telah dinaikkan masing-masing 40 bps menjadi masing-masing 8,45%, 8,50%,

8,55%,8,70%, dan 9%. Suku bunga penjaminan deposito valas juga telah dinaikkan dan hingga Agustus 2005 telah meningkat sebesar 25 bps menjadi 3 %. Selain , suku bunga FASBI 7 hari sejak 31 Agustus rate FASBI dinaikkan 100 bps menjadi 8,50%.

Peningkatan BI Rate sudah diikuti oleh kenaikan suku bunga pasar uang Peningkatan BI Rate sudah diikuti oleh kenaikan suku bunga pasar uang Peningkatan BI Rate sudah diikuti oleh kenaikan suku bunga pasar uang Peningkatan BI Rate sudah diikuti oleh kenaikan suku bunga pasar uang Peningkatan BI Rate sudah diikuti oleh kenaikan suku bunga pasar uang. Selama Agustus 2005, kenaikan BI Rate telah direspon dengan kenaikan suku bunga pasar uang pada bank-bank besar, seperti tercermin pada kenaikan suku bunga JIBOR 1 bulan sebesar 185 bps dari 8,71% bulan Juli menjadi 10,56%. Di pasar uang antar bank, secara keseluruhan suku bunga PUAB O/N Rupiah baik pagi dan sore menunjukkan peningkatan masing-masing sebesar 326 bps dan 264 bps dari akhir bulan sebelumnya sehingga menjadi 8,55% (pagi) dan 6,27% (sore). Sementara itu, volatilitas suku bunga tercatat masih cukup tinggi, bila dibandingkan dengan rata-rata volatilitas bulanan pada Januari s/d Agustus 2005.

Transmisi kenaikan suku bunga instrumen moneter lebih terlihat pada suku Transmisi kenaikan suku bunga instrumen moneter lebih terlihat pada sukuTransmisi kenaikan suku bunga instrumen moneter lebih terlihat pada suku Transmisi kenaikan suku bunga instrumen moneter lebih terlihat pada sukuTransmisi kenaikan suku bunga instrumen moneter lebih terlihat pada suku bunga simpanan pada perbankan.

bunga simpanan pada perbankan.bunga simpanan pada perbankan.

bunga simpanan pada perbankan.bunga simpanan pada perbankan. Kenaikan BI Rate dan suku bunga penjaminan telah diikuti oleh suku bunga deposito dan kemudian ke suku bunga kredit, khususnya modal kerja. Pada bulan Juli 2005, suku bunga deposito 1 dan 3 bulan tercatat sebesar 7,22% dan 7,41% atau masing-masing meningkat 24 dan 22 bps dari bulan sebelumnya. Sementara itu suku bunga kredit tercatat masing-masing 13,42% (KMK), 13,65% (KI), dan 16,02% (KK), atau meningkat 6 bps (KMK sementara KI dan KK relatif stabil dari bulan sebelumnya). Dalam kondisi ini margin suku bunga antara deposito 1 bulan dengan kredit secara umum masih cukup besar ((berkisar antara 6,2 √ 8,8%, Grafik 2.11) sehingga suku bunga kredit masih dimungkinkan untuk tidak naik.

Dana, Kredit, dan Uang Beredar

Kenaikan suku bunga instrumen moneter selain mendorong naiknya suku Kenaikan suku bunga instrumen moneter selain mendorong naiknya sukuKenaikan suku bunga instrumen moneter selain mendorong naiknya suku Kenaikan suku bunga instrumen moneter selain mendorong naiknya sukuKenaikan suku bunga instrumen moneter selain mendorong naiknya suku bunga deposito juga meningkatkan simpanan masyarakat pada

bunga deposito juga meningkatkan simpanan masyarakat padabunga deposito juga meningkatkan simpanan masyarakat pada bunga deposito juga meningkatkan simpanan masyarakat padabunga deposito juga meningkatkan simpanan masyarakat pada perbankan.

perbankan. perbankan.

perbankan. perbankan. Setelah tumbuh negatif sepanjang 2003-2004, pertumbuhan simpanan berjangka (deposito) sejak awal 2005 terus menunjukkan peningkatan (Grafik 2.12). Hal ini dikarenakan mulai pahamnya pemilik dana terhadap risiko investasi di luar perbankan yang kemudian

mendorong berpindahnya dana perorangan yang sebelumnya ditanamkan di berbagai pasar uang ke dalam simpanan perbankan. Tambahan deposito antara Maret-Juli tercatat sebesar Rp39,1 triliun. Dari sisi jangka waktu, sekitar 60% dari deposito ini masih ditanamkan dengan jangka waktu 1 bulan. Beberapa faktor yang menyebabkan kondisi tersebut adalah masih tingginya preferensi masyarakat akan likuiditas jangka pendek, ekspektasi masyarakat akan kenaikan suku bunga lebih lanjut, dan struktur suku bunga deposito perbankan yang masih mendatar (flat) untuk seluruh jangka waktu sehingga kurang memberi insentif bagi deposan untuk menempatkan dananya dalam jangka yang lebih panjang.

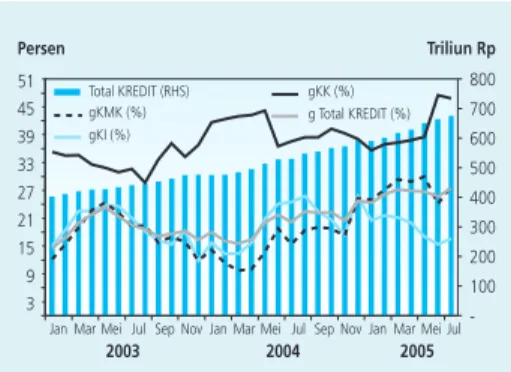

Sementara itu, kredit perbankan terus mengalami peningkatan. Sementara itu, kredit perbankan terus mengalami peningkatan.Sementara itu, kredit perbankan terus mengalami peningkatan.

Sementara itu, kredit perbankan terus mengalami peningkatan.Sementara itu, kredit perbankan terus mengalami peningkatan. Walaupun BI Rate meningkat namun sampai dengan Juli 2005 posisi kredit

perbankan mencapai Rp. 636 triliun, meningkat sebesar 2,15%

dibandingkan bulan sebelumya. Apabila dibandingkan dengan posisi pada bulan Juli 2004, kredit perbankan mencatat peningkatan sebesar 30,21% (Grafik 2.13).

Grafik 2.11. Perkembangan Suku Bunga SBI,

Deposito dan Kredit

Persen 5,6 6,0 6,4 6,8 7,2 7,6 8,0 8,4 8,8 9,2 9,6 10,0 10,4 2003 2004 2005

Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep

SBI 1 bln/BI Rate* Jam.Dep.1 Dep 1 WA SBI 3 bln Depo1 < SBI1 realignment SBI3 < SBI1 Persen 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 2001 2002 2003 2004 2005 KK KI KMK Depo 1 bl BI Rate*

Grafik 2.12. Pertumbuhan Dana Perbankan

(%, y-o-y) Sumber: DPNP (15) (10) (5) -5 10 15 20 25 30 35 Tabungan Total DPK Giro Deposito

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul

Seiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditas Seiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditas Seiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditas Seiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditas Seiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditas perekonomian yang tercermin pada uang beredar dalam arti luas (M2) perekonomian yang tercermin pada uang beredar dalam arti luas (M2) perekonomian yang tercermin pada uang beredar dalam arti luas (M2) perekonomian yang tercermin pada uang beredar dalam arti luas (M2) perekonomian yang tercermin pada uang beredar dalam arti luas (M2) secara nominal juga meningkat.

secara nominal juga meningkat. secara nominal juga meningkat. secara nominal juga meningkat.

secara nominal juga meningkat. Dari sisi sistem moneter, kondisi likuiditas secara riil mulai meningkat meskipun masih tumbuh pada level yang rendah (Grafik 2.14). Pada akhir Juli, secara riil pertumbuhan M2 (setelah dikeluarkan faktor nilai tukar) tercatat sebesar 4,46%, atau masih tumbuh di bawah pertumbuhan ekonomi. Secara nominal, pertumbuhan M2 pada Juni tercatat mencapai 11,62% menjadi Rp1.088,4 triliun atau meningkat Rp14,7 triliun dari akhir Juni. Dari sisi komponen peningkatan tersebut terutama disumbang oleh kenaikan uang kartal dan uang kuasi (deposito, tabungan, dan simpanan valas). Dari sisi faktor, peningkatan M2 terutama bersumber dari ekspansi NCG, Claims to Business Sector (CBS), dan NOI. Sedangkan, NFA memberikan pengaruh kontraksi.

Pasar Modal

Pada awal bulan Agustus, pasar saham masih menunjukkan kinerja yang Pada awal bulan Agustus, pasar saham masih menunjukkan kinerja yang Pada awal bulan Agustus, pasar saham masih menunjukkan kinerja yang Pada awal bulan Agustus, pasar saham masih menunjukkan kinerja yang Pada awal bulan Agustus, pasar saham masih menunjukkan kinerja yang positif walaupun terkoreksi pada pekan ketiga

positif walaupun terkoreksi pada pekan ketiga positif walaupun terkoreksi pada pekan ketiga positif walaupun terkoreksi pada pekan ketiga

positif walaupun terkoreksi pada pekan ketiga (Grafik 2.15). Di awal bulan, IHSG terus meningkat bahkan sempat mencapai rekor tertinggi baru pada level 1.192,203. Peningkatan index tersebut terkait dengan sentimen eksternal dari harga minyak yang cenderung turun dan efek dari pengumuman kinerja semesteran para emiten. Namun demikian, pada pekan ketiga, indeks mengalami tekanan bersamaan dengan kenaikan harga minyak dunia dan tanggapan minor pelaku pasar terhadap asumsi-asumsi RAPBN 2006. Hal tersebut mengakibatkan indeks sempat tertekan hingga dibawah level psikologis 1000 yaitu 994,770 meski akhirnya kembali berada di atas level 1000 pada akhir bulan ini.

Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan yield

yield yield yield

yield pada perdagangan Surat Utang Negara (SUN)pada perdagangan Surat Utang Negara (SUN)pada perdagangan Surat Utang Negara (SUN)pada perdagangan Surat Utang Negara (SUN)pada perdagangan Surat Utang Negara (SUN). Walapun pada bulan Agustus perdagangan SUN terlihat sepi namun terdapat kecenderungan yield yang semakin meningkat di semua tenor (Grafik 2.16). Selain itu, harga beberapa seri SUN jangka waktu di atas 5 tahun terus turun mendekati harga par-nya, bahkan beberapa seri lainnya sudah berada di bawah harga par. Sinyal pengetatan moneter yang dilakukan BI ditambah dengan terus melemahnya nilai tukar Rupiah, direspon investor dengan melepas portfolio SUN dan kemudian menempatkannya dalam bentuk deposito (DPK).

Grafik 2.13. Pertumbuhan Kredit Perbankan

Triliun Rp Persen 3 9 15 21 27 33 39 45 51 -100 200 300 400 500 600 700 800

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul

2003 2004 2005 gKMK (%) Total KREDIT (RHS) gKI (%) gKK (%) g Total KREDIT (%)

Grafik 2.14. Perkembangan Likuiditas

Perekonomian Y-oY, % (15) (10) (5) 0 5 10 15 20 25 30 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 2000 2001 2002 2003 2004 2005 M1 Riil M2 Riil Currency Riil

6 per. Mov. Avg. (Currency Riil) 6 per. Mov. Avg. (M2 Riil)

6 per. Mov. Avg. (M1 Riil)

Grafik 2.15. IHSG dan Net Beli Asing

Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags IHSG Net Foreign (Miliar Rp)

IHSG Net Foreign -500 -250 0 250 500 750 1.000 1.250 1.500 2004 2005 800 850 900 950 1000 1050 1100 1150 1200

Kondisi Perbankan

Kinerja perbankan pada bulan Juli 2005 secara umum masih terkendali Kinerja perbankan pada bulan Juli 2005 secara umum masih terkendaliKinerja perbankan pada bulan Juli 2005 secara umum masih terkendali Kinerja perbankan pada bulan Juli 2005 secara umum masih terkendaliKinerja perbankan pada bulan Juli 2005 secara umum masih terkendali. Hal ini ditunjukkan oleh kenaikan pada total aset, Dana Pihak Ketiga (DPK) dan jumlah kredit yang disalurkan. Selain itu rasio Loan to Deposit Ratio (LDR) dan Non Performing Loan (NPL) secara Net juga menunjukkan perbaikan. Total Asset meningkat sebesar Rp8,20 triliun dibandingkan bulan Juni sehingga menjadi Rp 1.353 triliun, disusul perbaikan pada fungsi intermediasi perbankan, seperti tercermin pada kenaikan DPK sebesar Rp4,90 triliun dari bulan Juni menjadi Rp1.016 triliun. Sementara itu jumlah kredit yang disalurkan juga meningkat Rp13,3 triliun sehingga menjadi Rp 677,6 triliun. Peningkatan fungsi intermediasi juga tercermin pada kenaikan Loan to Deposit Ratio (LDR) sebesar 0,8% sehingga menjadi 53,9% pada Juli 2005. Jumlah kredit bermasalah juga mengalami

penurunan seperti yang nampak pada menurunnya rasio NPL net sebesar 0,9% sehingga menjadi 4,5% pada Juli 2005.

Sementara itu, kinerja permodalan dan kualitas kredit perbankan Sementara itu, kinerja permodalan dan kualitas kredit perbankanSementara itu, kinerja permodalan dan kualitas kredit perbankan Sementara itu, kinerja permodalan dan kualitas kredit perbankanSementara itu, kinerja permodalan dan kualitas kredit perbankan mengalami penurunan.

mengalami penurunan.mengalami penurunan.

mengalami penurunan.mengalami penurunan. Penurunan kinerja permodalan tercermin pada penurunan jumlah modal perbankan sebesar Rp10,8 triliun sehingga menjadi Rp103,5 triliun pada Juli 2005 dan di sisi lain tingkat Capital Adequacy Ratio(CAR) juga menurun sebesar 0,1% sehingga menjadi 19,4% dari modal perbankan. Penurunan CAR ini antara lain terkait

Grafik 2.16. Perkembangan Yield SUN

Total Asset (triliun Rp) Total Asset (triliun Rp) Total Asset (triliun Rp) Total Asset (triliun Rp)

Total Asset (triliun Rp) 1.157,21.157,21.157,21.157,21.157,2 1272,01272,01272,01272,01272,0 1280,61280,61280,61280,61280,6 1345,01345,01345,01345,01345,0 1353,21353,21353,21353,21353,2 DPK (triliun Rp) 889,1 963,0 959,3 1011,1 1016,0 Kredit (triliun Rp) 475,0 595,0 617,8 664,3 677,6 LDR (%) 40,1 50,0 51,3 53,1 53,9 CAR (%) 23,8 19,4 21,7 19,5 19,4 NPLs : - Gross (%) 8,2 5,8 5,6 7,4 8,5 - Net (%) 2,8 1,7 1,9 5,4 4,5 NIM (%) 5,2 6,3 6,0 6,1 5,7 Modal (triliun Rp) 117,9 118,6 126,7 114,3 103,5 B a n k Jan-04 Jan-04 Jan-04 Jan-04

Jan-04 Des-04Des-04Des-04Des-04Des-04 Mar-05Mar-05Mar-05Mar-05Mar-05 Jun-05Jun-05Jun-05Jun-05Jun-05 Jul-05Jul-05Jul-05Jul-05Jul-05

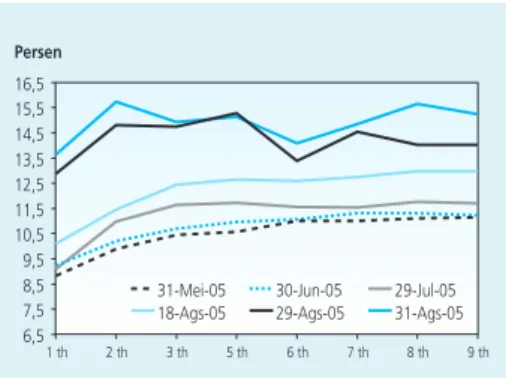

Tabel 2.1 Kondisi Umum Perbankan

31-Mei-05 30-Jun-05 29-Jul-05 18-Ags-05 29-Ags-05 31-Ags-05

Persen 6,5 7,5 8,5 9,5 10,5 11,5 12,5 13,5 14,5 15,5 16,5 1 th 2 th 3 th 5 th 6 th 7 th 8 th 9 th

dengan meningkatnya risiko kredit yang dihadapi perbankan, sebagaimana tercermin pada peningkatkan Non Performing Loan (NPL) secara gross sebesar 1,1% sehingga menjadi 8,5% dari total kredit perbankan selama Juli 2005. Selain itu, perkembangan ini berdampak pada sedikit

berkurangnya pendapatan perbankan dari bunga sebagaimana terlihat dari penurunan rasio NIM sebesar 0,4% menjadi 5,7% dari 6,1% pada bulan Juni.

III. RESPON KEBIJAKAN MONETER

Sesuai dengan assesmen perekonomian sampai dengan bulan Agustus Sesuai dengan assesmen perekonomian sampai dengan bulan AgustusSesuai dengan assesmen perekonomian sampai dengan bulan Agustus Sesuai dengan assesmen perekonomian sampai dengan bulan AgustusSesuai dengan assesmen perekonomian sampai dengan bulan Agustus 2005, diperkirakan masih terdapat tekanan terhadap kestabilan 2005, diperkirakan masih terdapat tekanan terhadap kestabilan2005, diperkirakan masih terdapat tekanan terhadap kestabilan 2005, diperkirakan masih terdapat tekanan terhadap kestabilan2005, diperkirakan masih terdapat tekanan terhadap kestabilan makroekonomi ke depan

makroekonomi ke depanmakroekonomi ke depan

makroekonomi ke depanmakroekonomi ke depan. Pergerakan nilai tukar rupiah masih dipengaruhi oleh faktor eksternal seperti penguatan dolar AS akibat berlanjutnya siklus pengetatan moneter, meningkatnya premi risiko emerging countries dan kenaikan harga minyak dunia serta faktor internal seperti tingginya harga minyak yang memperbesar excess demand terhadap valas. Kondisi tersebut membentuk ekspektasi depresiasi dan menimbulkan perilaku ikutan (bandwagon effect).

Pelemahan Rupiah tersebut meningkatkan tekanan terhadap inflasi melalui Pelemahan Rupiah tersebut meningkatkan tekanan terhadap inflasi melaluiPelemahan Rupiah tersebut meningkatkan tekanan terhadap inflasi melalui Pelemahan Rupiah tersebut meningkatkan tekanan terhadap inflasi melaluiPelemahan Rupiah tersebut meningkatkan tekanan terhadap inflasi melalui dampak

dampak dampak

dampak dampak pass throughpass throughpass throughpass throughpass through maupun ekspektasi inflasi. maupun ekspektasi inflasi. maupun ekspektasi inflasi. maupun ekspektasi inflasi. maupun ekspektasi inflasi. Faktor non fundamental yang mempengaruhi inflasi ke depan khususnya berasal dari administered prices sedangkan secara fundamental, tekanan inflasi bersumber dari faktor eksternal terutama pelemahan nilai tukar Rupiah.

Oleh karena itu, Rapat Dewan Gubernur (RDG) tanggal 6 September 2005 Oleh karena itu, Rapat Dewan Gubernur (RDG) tanggal 6 September 2005Oleh karena itu, Rapat Dewan Gubernur (RDG) tanggal 6 September 2005 Oleh karena itu, Rapat Dewan Gubernur (RDG) tanggal 6 September 2005Oleh karena itu, Rapat Dewan Gubernur (RDG) tanggal 6 September 2005 memutuskan untuk menaikkan BI Rate sebesar 50 basis poin menjadi memutuskan untuk menaikkan BI Rate sebesar 50 basis poin menjadimemutuskan untuk menaikkan BI Rate sebesar 50 basis poin menjadi memutuskan untuk menaikkan BI Rate sebesar 50 basis poin menjadimemutuskan untuk menaikkan BI Rate sebesar 50 basis poin menjadi 10,0%.

10,0%.10,0%.

10,0%.10,0%. Keputusan ini sejalan dengan langkah untuk memperkuat stance kebijakan moneter cenderung ketat (tight bias) setelah

mempertimbangkan asesmen terkini kondisi moneter, potensi peningkatan tekanan inflasi ke depan, adanya kemungkinan The Fed kembali menaikan suku bunga, dan adanya sentimen negatif pelaku pasar terhadap kebijakan ekonomi Pemerintah. Untuk mendukung implementasi BI Rate tersebut, Bank Indonesia tetap melanjutkan kebijakan pemenuhan kebutuhan valas perusahaan-perusahaan BUMN, meningkatkan efektivitas penyerapan likuiditas Rupiah, dan koordinasi dengan Pemerintah.

* angka BPS berdasarkan tahun dasar 2000 r) revisi

1) minggu terakhir 2) rata2 tertimbang

3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPSw. I 2004*)w. I 2004*)w. I 2004*)w. I 2004*)w. I 2004*)

Des Des Des Des

Des DesDesDesDesDes JanJanJanJanJan JunJunJunJunJun JulJulJulJulJul AgsAgsAgsAgsAgs SEKTOR KEUANGAN 8,31 7,43 7,42 8,25 8,49 8,75 8,34 7,29 7,29 8,05 8,45 8,54 6,62 6,43 6,43 6,98 7,22 na 7,14 6,71 6,71 7,19 7,41 na 8,35 7,14 7,13 7,53 7,8 7,92 692 1.004 1.046 1122,37 1182,3 1050,09 166.474 166.474166.474 166.474166.474 199.446199.446199.446199.446199.446 183.747183.747183.747183.747183.747 198.420198.420198.420198.420198.420 193.587193.587193.587193.587193.587 195.008195.008195.008195.008195.008 223.799 253.818 248.174 161.616 157.210 na 94.542 109.265 101.789 104,91 112,01 112,26 129.257 144.553 146.385 161.511 157.098 na 955.692 955.692955.692 955.692955.692 1.033.5281.033.5281.033.5281.033.5281.033.528 1.015.8741.015.8741.015.8741.015.8741.015.874 967.727967.727967.727967.727967.727 978.717978.717978.717978.717978.717 nanananana 731.893 779.710 767.700 806.111 821.507 na 592.715 644.109 630.289 655.006 663.157 na 350.885 349.091 345.901 372.541 380.356 na 241.830 295.018 284.388 282.465 282.801 na 139.178 135.601 137.411 151.105 158.350 na 816.514 897.927 878.463 816.622 820.367 na 466.826 466.826466.826 466.826466.826 615.802615.802615.802615.802615.802 612.852612.852612.852612.852612.852 687.366687.366687.366687.366687.366 699.407699.407699.407699.407699.407 nanananana 437.942 553.548 549.017 622.602 635.958 na 0,94 1,04 1,43 0,5 0,78 0,55 5,06 6,4 7,32 7,42 7,84 8,33 8.465 9.270 9.167 9.761 9.810 10.013 3.717 5.122 4.910 5.219 5.418 na 2.335 3.591 2.938 3.426 3.327 na 24,20 24,40 24,63 23,39 21,99 21,02 4,35 4,354,35 4,354,35 5,135,135,135,135,13 5,545,545,545,545,54 5,01 6,89 2,48 0,68 15,71 17,09 6,48 8,47 7,29 1,78 24,95 10,08 2 0 0 3 2 0 0 4 2 0 0 5 Tw. IV Tw. IVTw. IV Tw. IVTw. IV Tw. IVTw. IVTw. IVTw. IVTw. IV Tw. IITw. IITw. IITw. IITw. II

SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM Suku bunga SBI 1 bln 1)

Suku bunga SBI 3 bln 1)

Suku bunga deposito 1 bln 2)

Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

BEJ Indeks 3)

BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) Base Money Base Money Base Money Base Money Base Money M1(C+D) M1(C+D) M1(C+D) M1(C+D) M1(C+D) Uang Kartal (C) Uang giral (D) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah)

Deposito Tabungan Deposito (Valas) M2 - Rupiah

Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Kredit-Bank Umum Kredit-Bank Umum Kredit-Bank Umum Kredit-Bank Umum Kredit-Bank Umum Inflasi bulanan (%) y-y %

Rp/USD (akhir periode, nilai tengah) Ekspor Barang Non migas (f.o.b, juta USD) 4)

Impor Barang Non migas (c & f, juta USD) 4)

Net International Reserve (juta USD)

Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Konsumsi Investasi Ekspor Impor H A R G A SEKTOR EKSTERNAL INDIKATOR KUARTALAN 2 0 0 4 2 0 0 4 2 0 0 4 2 0 0 4 2 0 0 4 2 0 03 2 0 03 2 0 03 2 0 03 2 0 03 2 0 0 52 0 0 52 0 0 52 0 0 52 0 0 5