1

BAB III

PEMBAHASAN

3.1. Tinjauan Umum Organisasi

3.1.1. Sejarah dan Perkembangan Organisasi

PT. Bank Tabungan Negara (Persero) Tbk. atau biasa dikenal dengan BTN

adalah sebuah perseroan terbatas yang bergerak dibidang penyedia jasa perbankan. Bank ini merupakan sebuah Badan Usaha Milik Negara Indonesia yang pertama kali didirikan pada tahun 1987. Saat itu bank ini masih bernama Postpaar Bank yang terletak di Batavia. Selanjutnya Jepang membekukan kegiatan bank tersebut dan mengganti nama menjadi Chokin Kyoku. Pemerintah Indonesia mengambil alih dan mengubah namanya kembali menjadi Bank Tabungan Pos sesuai dengan Undang-Undang Darurat Nomor 9 Tahun 1950. Beberapa tahun berselang, tepatnya pada tahun 1963 bank ini kembali berganti nama menjadi Bank Tabungan Negara atau biasa dikenal dengan BTN.

Lima tahun setelah itu, bank ini beralih status menjadi bank milik negara melalui Undang-Undang Nomor 20 tahun 1964. Pada tahun 1974 BTN menawarkan layanan khusus yang bernama KPR atau Kredit Pemilikan Rumah. Layanan ini dikhususkan pada BTN oleh Kementrian Keuangan dengan dikeluarkannya surat pada tanggal 29 Januari 1974. Layanan ini pertama kali dilakukan pada tanggal 10 Desember 1976. Selanjutnya pada tahun 1989 BTN juga telah beroperasi menjadi bank umum

dan mulai menerbitkan obligasi. Pada tahun 1992 status hukum BTN berubah menjadi perusahaan perseroan (Persero).

Selain itu, dua tahun berselang tepatnya pada tahun 1994, BTN juga memiliki izin sebagai Bank Devisa. Keunggulan dari BTN terlihat pada tahun 2002 yang menempatkan BTN sebagai bank umum dengan fokus pinjaman tanpa subsisdi untuk perumahan. Hal ini dibuktikan dengan keluarnya surat dari Menteri Badan Usaha Milik Negara (BUMN) tanggal 21 Agustus 2002.

Pada tahun 2003 BTN melakukan restrukturisasi perusahaan. Restrukturisasi perusahaan yang dilakukan secara menyeluruh tersebut telah tertulis dalam persetujuan RJP berdasarkan surat Menteri BUMN tanggal 31 Maret 2003 dan Ketetapan Direksi Bank BTN tanggal 3 Desember 2004. Tak berhenti sampai disana, pada tahun 2008 BTN juga yang telah melakukan pendaftaran transaksi Kontrak Investasi Kolektif Efek Beragun Aset (KIK Eba) di Bapepam. Bank BTN merupakan bank pertama di Indonesia yang berhasil melakukannya. Selanjutnya pada tahun 2009, BTN melakukan pencatatan perdana dan listing transaksi di Bursa Efek Indonesia.

Adapun Visi dan Misi dari Bank Tabungan Negara adalah sebagai berikut: 1. Visi Bank BTN

Menjadi bank yang terkemuka dalam pembiayaan perumahan. 2. Misi Bank BTN

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa dan jaringan strategis berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good corporate governance untuk meningkatkan Shareholder Value. e. Mempedulikan kepentingan masyarakat dan lingkungannya

Dan Bank Tabungan Negara memiliki Program Kerja Budaya, yaitu: 1. Bahenol - Biaya hemat kerja menonjol

2. Ayu Soraya – Ayo sama-sama bekerja 3. Takasidara –Tak kasih dana murah 4. Bandit – Bangun Kredit

5. Camat – Cepat, Aman, dan Akurat

6. Rasa Napsu – Ramah Sapa Nasabah Suka 7. Caper - Cari Perhatian Nasabah

8. Kertas – Bekerja cerdas dan tuntas

Selain itu, Bank Tabungan Negara memiliki komitmen bersama sesama karyawan. Antara lain:

a. Konsisten dalam implementasi sikap & layanan kepada nasabah sesuai pedoman standar karyawan

b. Meningkatkan penguasaan produk & jasa layanan BTN c. Peduli terhadap kebersihan & kerapihan lingkungan kerja d. Memberi kontribusi untuk memperoleh nasabah dana & kredit e. Menjaga penampilan diri yang menunjang peningkatan image BTN

f. Menyelesaikan pekerjaan lebih cepat & administrasi lengkap & rapih

g. Memiliki inisitif & kreatifitas untuk meningkatkan layanan serta efisiensi waktu kerja

h. Menunjang efisiensi kerja dengan menggunakan telepon seperlunya, mematikan computer & AC sebelum pulang kerja

3.1.2. Struktur dan Tata Kerja Organisasi

Salah satu faktor yang paling penting dalam perusahaan adalah struktur organisasi dari perusahaan itu sendiri. Dengan menentukan struktur organisasi yang tepat, dalam artian sesuai dengan kebutuhan serta aktifitas instansi atau perusahaan yang bersangkutan, akan memudahkan koordinasi antara atasan dan bawahan. Disamping itu juga mampu menimbulkan semangat kerja bagi para bawahan maupun atasan dalam bekerja, agar dapat melakukan kenaikan jabatan atau pangkat. Selain itu, pembagian tugas dan tanggung jawab yang jelas akan membantu perusahaan atau instansi tersebut dalam menciptakan suasana kerja yang baik, sehingga dapat memperlancar aktifitas operasional.

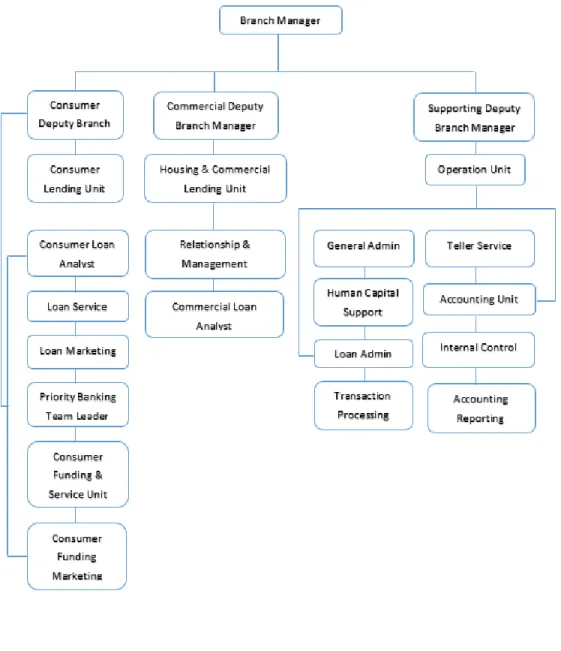

Struktur organisasi PT Bank Tabungan Negara (Persero) Tbk, Cabang Jakarta Cawang adalah struktur organisasi fungsional. Struktur organisasi ini terbagi atas beberapa bagian. Hal ini dapat dilihat pada bagan yang terlampir pada halaman selanjutnya.

PT Bank Tabungan Negara (Persero) Tbk, cabang Jakarta Cawang memiliki pembagian tugas, wewenang dan tanggung jawab sesuai dengan bagiannya masing-masing.

1. Branch Manager, mempunyai aktivitas utama yaitu: a. Melakukan kontrol terhadap seluruh pelaksanaan b. Melakukan pengawasan melekat

c. Melakukan otorisasi sesuai kewenangan yang diberikan

d. Melakukan service quality level terhadap nasabah-nasabah prima e. Melakukakn suoervisi didalam menjalankan fungsi manajemen

2. Sekretaris, mempunyai aktivitas utama yaitu melaksanakan kesekretariatan Kepala Cabang, meliputi:

a. Memproses pembuatan dan pengaturan jadwal kegiatan Kepala Cabang, baik dengan pihak intern mapunu ekstern

b. Memproses administrasi notula rapat (registrasi, pengarsipan), baik dengan pihak intern maupun ekstern

c. Memproses administrasi surat dan faximile masuk (registrasi, pengarsipan, pendistribusian sesuai disposisi dan monitoring) untuk Kantor Cabang d. Memproses administrasi penyampaian semua surat dan faximile keluar

(registrasi, pengarsipan) yang ditanda tangani oleh Kepala Cabang

e. Mengatur semua kegiatan protokoler dan perjalanan dinas Kepala Cabang (SPD, Tiket, uang saku) baik dari pihak intern maupun ekstern

3. Consumer Deputy Branch Manager, mempunyai aktivitas utama yaitu:

a. Membantu Branch Manager untuk aspek-aspek kredit consumer seperti KPR, KTA dan KBR

4. Commercial Deputy Branch Manager, mempunyai aktivitas utama yaitu:

a. Membantu Branch Manager untuk aspek-aspek kredit kelembagaan seperti KMK Kontraktor dan kredit UMKM

b. Memiliki wewenang memutus kredit

5. Supporting Deputy Branch Manager, mempunyai aktivitas utama yaitu:

a. Membantu Branch Manager dalam hal operasional dan bersifat teknis. Seperti, Laporan Keuangan, Transaksi, dll

6. Consumer Lending Unit, mempunyai aktivitas utama yaitu: a. Unit yang bertugas untuk memproses aplikasi kredit konsumer

7. Housing and Comercial Lending Unit, mempunyai aktivitas utama yaitu : a. Unit yang bertugas untuk memproses aplikasi kredit kelembagaan 8. Operation Unit, mempunyai aktivitas utama yaitu:

a. Membantu Branch Manager dalam hal operational dan bersifat teknis. Seperti, Laporan Keuangan, Transaksi, dll

9. Consumer Loan Analyst, mempunyai aktivitas utama yaitu:

a. Menganalisis prosedur pelaksanaan pemberian kredit terhadap calon kreditur b. Merumuskan dan menyusun strategi pemberian kredit

c. Mengelola perencanaan dan pelaksanaan aktivitas di bidang kredit

d. Mengelola hubungan dengan nasabah, baik kunjungan aktif maupun pasif (termasuk instansi pemerintah)

10. Loan Service, mempunyai aktivitas utama yaitu:

a. Melakukan supervisi dan memastikan terselenggaranya layanan informasi kredit baik melalui telepon, surat maupun debitur/customer yang datang langsung dengan baik

b. Melakukan supervisi dan memastikan terselenggaranya Proses Pelunasan Kredit

c. Melakukan supervisi dan memastikan pelayanan klaim debitur

d. Melakukan supervisi dan memastikan pelayanan permohonan pembayaran ekstra dan advance payment sesuai dengan ketentuan yang berlaku

e. Melakukan supervisi dan memastikan terseelenggaranya pelayanan klaim asuransi kredit

11. Loan Marketing, mempunyai aktivitas utama yaitu:

a. Melakukan analisis umum terhadap Market Share dan pertumbuhan berdasarkan data perbankan perwilayah dari Sumber Bank Indonesia, BPS atau sumber lainnya

b. Melakukan analisis terhadap komposisi dana dan kredit yang akan dicapai c. Membuat target bersama sebagai bahan keputusan Branch Manager

d. Membuat strategi pencapaian target (Dana, Kredit, Fee Based Income) 12. Priority Banking Team Leader, mempunyai aktivitas utama yaitu:

a. Menangani nasabah yang memiliki saldo tabungan Rp 250.000.000,- keatas 13. Consumer Funding and Service Unit, mempunyai aktivitas utama yaitu:

14. Consumer Funding Marketing, mempunyai aktivitas utama yaitu: a. Menghimpun dana dari Perusahaan-perusahaan

15. Relationship and Management, mempunyai aktivitas utama yaitu: a. Merupaka bagian dari tim marketing

16. Commercial Loan Analyst, mempunyai aktivitas utama yaitu: a. Menganalisa kredit Corporate

17. General Admin, mempunyai aktivitas utama yaitu:

a. Melakukan supervisi atas proses pengelolaan absensi pegawai b. Melakukan supervisi atas proses pengelolaan penilaian pegawai

c. Melakukan supervisi atas proses pengelolaan Administrasi Data Kepegawaian

d. Melakukan supervisi atas proses pengelolaan Gaji, tunjangan pegawai dan pensiunan

18. Human Capital Support, mempunyai aktivitas utama yaitu: a. Proses pengelolaan absensi pegawai

b. Proses pengelolaan penilaian pegawai

c. Mengelola perencanaan pengembangan pegawai d. Mengelola Administrasi Data Kepegawaian e. Mengelola Gaji, Tunjang pegawai dan pension

19. Loan Admin, mempunyai aktivitas utama yaitu:

a. Melakukan supervisi dan memeriksa proses atas permintaan unit terkait dengan baik dan benar sesuai ketentuan bank Melakukan supervisi dan memeriksa proses permohonan pelaksanaan taksasi nilai dan kehandalan agunan melalui LPA sesuai ketentuan bank

b. Melakukan supervisi dan memeriksa proses permohonan pelaksanaan taksasi nilai dan kehandalan agunan melalu jasa Appraisal sesuai ketentuan bank c. Melakukan supervisi dan memeriksa proses pembuatan memo pencairan

kredit untuk diteruskan dan ditindaklanjuti oleh unit kerja terkait

d. Melakukan supervisi dan memeriksa proses pencairan Bantuan Uang Muka ASABRI sesuai ketentuan bank

20. Transaction Processing, mempunyai aktivitas utama yaitu : 21. Teller Service, mempunyai aktivitas utama yaitu :

a. Menerima kas awal hari

b. Melakukan permintaan uang ke kas besar c. Melakukan permintaan uang antar teller d. Melakukan penyetoran uang ke kas besar e. Melakukan pencetakan laporan akhir hari

22. Accounting Unit, mempunyai aktivitas utama yaitu :

a. Melakukan supervisi atas kebenaran proses administrasi dokumentasi atas transaksi

b. Melakukan supervisi atas kebenaran proses penyelesaian suspense dan rekening selisih lainnya

c. Melakukan supervisi atas entry jurnal atas transaksi yang dilakukan oleh unit kerja lain

d. Melakukan supervisi atas pemeriksaan atas kebenaran semua transkasi operasional bank

e. Melakukan supervisi atas coordinator dalam rangka pemeriksaan pihak intern dan ekstern

23. Internal Control, mempunyai aktivitas utama yaitu :

a. Melakukan pemeriksaan atas kebenaran semua transaksi operasional bank b. Melakukan coordinator dalam rangka pemeriksaan pihak intern dan ekstern c. Melakukan pemeriksaan atas penyelesaian suspense dan rekening selisih

lainnya sudah diselesaikan

d. Melakukan laporan atas penyelesaian klaim nasabah 24. Accounting Reporting, mempunyai aktivitas utama yaitu :

a. Melakukan input laporan ke pihak ekstern

Sumber: Bagian operasional PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang

Gambar III.1

Struktur Organisasi PT. Bank Tabungan Negara (persero) Tbk.

3.1.3. Kegiatan Usaha

PT. Bank Tabungan Negara (Persero) Tbk, kantor cabang Jakarta Cawang merupakan perusahaan yang bergerak di bidang perbankan. Khususnya menghimpun dana dan pemberian kredit kepada masyarakat. Peranan Bank BTN dalam memberikan kredit kepada masyarakat sudah sangat dikenal dengan pengadaan KPR dengan bunga yang kompetitif. Untuk mencapai maksud dan tujuan, PT. Bank Tabungan Negara kantor cabang Jakarta Cawang mempunyai kegiatan atau jasa bank secara umum sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, dan tabungan.

2. Memberikan kredit, baik produk kredit consumer ( KPR Bersubsidi, KPR Non Subsidi, Kredit Perumahan lainnya, dan Kredit Konsumer) maupun produk kredit komersial (Kredit Konstruksi, Kredit Mikro & Usaha Kecil Menengah serta Kredit Korporasi lainnya)

3. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah

4. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya

5. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan antar pihak ketiga

3.2. Hasil Penilaian

3.2.1. Data Saldo Pemberian Bunga

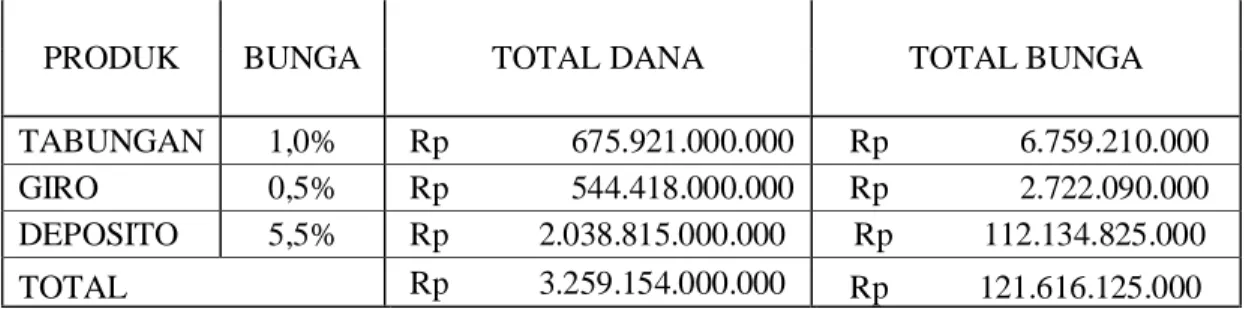

Berikut tabel saldo bunga dana pihak ketiga yang diperoleh dari data Rekap Kinerja Tahunan pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang.

Tabel III.I

Data Saldo Pemberian Bunga Atas Dana Pihak Ketiga Tahun 2014 pada

PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang

PRODUK BUNGA TOTAL DANA TOTAL BUNGA

TABUNGAN 1,0% Rp 675.921.000.000 Rp 6.759.210.000 GIRO 0,5% Rp 544.418.000.000 Rp 2.722.090.000 DEPOSITO 5,5% Rp 2.038.815.000.000 Rp 112.134.825.000 TOTAL Rp 3.259.154.000.000 Rp 121.616.125.000 Sumber: Data Olahan Penelitian

Berdasarkan tabel III.I tentang data saldo pemberian bunga atas dana pihak ketiga tahun 2014 pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang maka bunga Tabungan yang diberikan sebesar Rp. 6.759.210.000,- bunga Giro sebesar Rp 2.722.090.000,- bunga Deposito sebesar Rp. 112.134.825.000,- dan total bunga atas dana pihak ketiga yang tercatat adalah sebesar Rp. 121.616.125.000,-

Bunga-bunga dana pihak ketiga ini didapat dari daftar suku bunga yang sedang berjalan di PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang. Dana yang telah dihimpun ini sebagian besar adalah dana dari nasabah deposito

(deposan) yang menimbulkan kewajiban bagi bank untuk membayar imbalan jasa berupa bunga. karena dana deposito adalah dana yang paling mahal, sedangkan dana yang berasal dari giro adalah dana yang paling murah.

3.2.2. Data Pendapatan Kredit dan Biaya Administrasi

Untuk menutupi kebutuhan dan untuk memperoleh penerimaan bank yang nantinya akan digunakan untuk menutupi biaya-biaya lain serta mendapatkan keuntungan, maka bank berusaha mengalokasikan dananya dalam bentuk kredit.

Berikut tabel pendapatan yang berasal dari penyaluran kredit pada tahun 2014 yang diperoleh dari data Rekap Kinerja Tahunan pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang.

Tabel III.2

Data Pendapatan Kredit Tahun 2014 Pada PT. Bank Tabungan Negara

(Persero) Tbk, Kantor Cabang Jakarta Cawang

PRODUK BUNGA KREDIT

TOTAL REALISASI

KREDIT LABA KREDIT

KREDIT 13,5% Rp 2.216.411.000.000 Rp 299.215.485.000 Sumber: Data Olahan Penelitian

Berdasarkan tabel III.2 tentang data pendapatan kredit tahun 2014 pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang adalah sebesar Rp. 2.216.411.000.000,- Dari total dana tersebut akan dikalikan dengan biaya bunga

kredit sebesar 13,5% yang didapat dari kebijakan PT. Bank Tabungan Negara (Persero) Tbk, dan dari ketetapan Otorisasi Jasa Keuangan (OJK) yang berlaku dan akan memperoleh pendapatan kredit sebesar Rp. 299.215.485.000,-

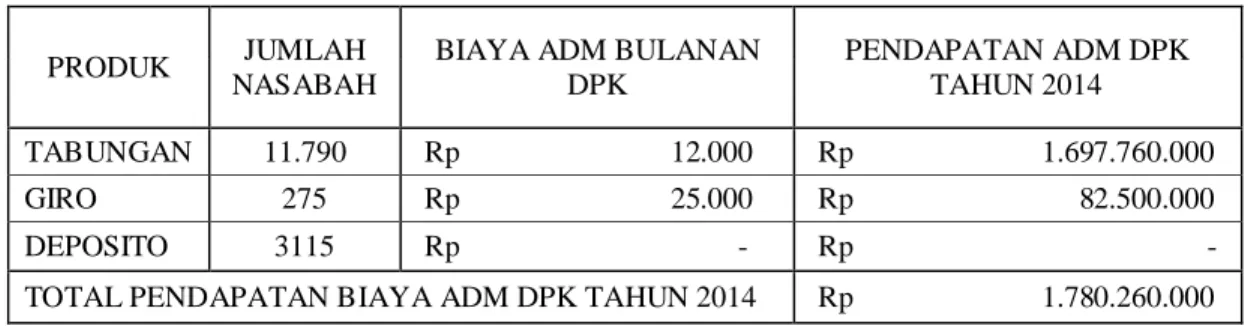

Tabel III.3

Data Pendapatan Administrasi Atas Dana Pihak Ketiga Tahun 2014 pada

PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang

PRODUK JUMLAH NASABAH

BIAYA ADM BULANAN DPK PENDAPATAN ADM DPK TAHUN 2014 TABUNGAN 11.790 Rp 12.000 Rp 1.697.760.000 GIRO 275 Rp 25.000 Rp 82.500.000 DEPOSITO 3115 Rp - Rp - TOTAL PENDAPATAN BIAYA ADM DPK TAHUN 2014 Rp 1.780.260.000 Sumber: Data Olahan Penelitian

Untuk tabel III.3 tentang data pendapatan administrasi bulanan atas dana pihak ketiga pada tahun 2014 pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang adalah sebesar Rp. 1.780.260.000,-

Jadi, total yang didapat dari laba penyaluran kredit dan pendapatan administrasi bulanan dana pihak ketiga dalam tahun 2014 adalah sebesar:

3.2.3. Data Pengelolaan Dana

Berikut tabel pengelolaan dana tahun 2014 yang diperoleh dari data Rekap Kinerja Tahunan PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang.

Tabel III.4

Tabel Pengelolaan Dana Tahun 2014 Pada PT. Bank Tabungan Negara

(Persero) Tbk, Kantor Cabang Jakarta Cawang

NO DANA TOTAL

1. Funding Rp 3.259.154.000.000

2. Lending Rp 2.216.411.000.000

Sumber: Data Olahan Penelitian

Pada tabel III.4 tentang pengelolaan dana tahun 2014 pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang, total dana pihak ketiga yang didapat atau dihimpun oleh bagian Funding Officer adalah sebesar Rp 3.259.154.000.000,- Berdasarkan kebijakan bank, total maksimal dana yang dapat disalurkan sebesar 80% dari total dana yang dihimpun. Jadi, 80% x Rp 3.259.154.000.000,- = Rp 2.607.323.200.000,- dan total kredit yang telah disalurkan oleh bagian Lending Officer pada tahun 2014 adalah sebesar Rp 2.216.411.000.000,- Sehingga dapat disimpulkan, pencapaian penyaluran kredit yang telah dihasilkan oleh bagian Lending Officer adalah sebesar 85% dari total jumlah dana yang dapat disalurkan.

Rp. 2.216.411.000.000,-

x 100% = 85% Rp. 2.607.323.200.000,-